2025年米国半導体市場のタイムライン

リーダーシップの移行と政策の不確実性

米国半導体セクターは、主要メーカーにおける同時多発的なリーダーシップの移行と、先端チップ輸出規制に関する持続的な規制の曖昧さを経験しながら2025年を迎えた。インテルの最高経営責任者の交代、AMDの戦略的組織再編、クアルコムの経営陣再構築は、確立された業界プレーヤーが2つの主要な推進要因に対応して業務上の優先事項を再調整していることを総合的に示している。その2つとは、AI対応半導体への需要の加速と、技術流通に対する地政学的制約の進化である。

-

分析的主張:* 規制の不確実性と同時に発生するリーダーシップの移行は、資本配分とサプライチェーン計画において測定可能な業務上の摩擦を生み出す。

-

裏付けとなる根拠:* 経営幹部の交代は通常、戦略的明確性が組織階層全体に浸透するまでに6〜12ヶ月を要する(Kotter, 1995; Hambrick & Fukutake, 1991)。このような移行が未解決の規制枠組み、具体的には先端ノードに対する輸出制限の曖昧な執行と重なると、中間レベルの業務チームは意思決定の麻痺に直面する。2025年初頭の米国政府機関からの輸出規制メッセージは、どのプロセスノード(7nm、5nm、3nm)とどの最終市場(中国、ロシア、イラン)がライセンス要件を引き起こすかについて一貫性を欠いていた。この曖昧さにより、半導体メーカーは保守的な資本配分姿勢を採用せざるを得なくなった。

-

文書化された事例:* ある大手米国ファウンドリは、2025年第1四半期に公表していた20億ドルの生産能力拡張を延期し、投資家向け広報で「規制の明確性要件」を理由として挙げた。同時期に、韓国(サムスン)と台湾(TSMC)の競合他社は同等の生産能力投資を同等の遅延なしに発表しており、規制の不確実性が特に米国ベースの意思決定に影響を与えたことを示唆している。

-

実務者への業務上の示唆:* 半導体供給に依存する組織は、(1)連邦官報通知、商務省ガイダンス、業界団体勧告を追跡する四半期ごとの規制監視プロセスを確立すること、(2)経営幹部の交代が発生する前に半導体サプライヤーとの契約更新条件を交渉すること(新しいリーダーシップは頻繁に価格設定と配分方針をリセットするため)、(3)主要サプライヤーが生産能力を再配分する場合の切り替え時間を短縮するため、現在コストが高くても2〜3の代替供給源のシナリオモデルを維持すること、を実施すべきである。

- 図2:主要半導体企業の経営陣交代タイムライン(2025年Q1-Q2)*

- 図1:2025年米国半導体市場の複合的課題構造*

システム構造とボトルネック

2025年の米国半導体エコシステムは、4つの主要機能にわたって構造的に分断されたままである。チップ設計(ファブレス企業)、ウェハー製造(ファブ)、先端パッケージングと組立、材料・装置供給である。2025年の生産能力制約は均一には現れず、代わりに2つの専門領域にボトルネックが集中した。先端パッケージング技術(チップレット統合、3D積層、チップレット間相互接続)と、自動車および産業用IoTアプリケーション向けの成熟ノード生産である。

-

分析的主張:* 米国は先端パッケージングと特殊材料における垂直統合された生産能力を欠いており、アジアのサプライヤーへの構造的依存を生み出し、米国設計の半導体の市場投入時間を延長している。

-

裏付けとなる根拠:* 米国のファブ(インテル、サムスン・オースティン、TSMC・アリゾナ)は、5nm以下の最先端ロジック製造能力を有している。しかし、先端パッケージングインフラ、具体的には基板製造、チップレット組立、3D相互接続は、台湾(メディアテック、ASE)と韓国(サムスン、SKハイニックス)に地理的に集中したままである。同様に、フォトレジスト、プロセスガス(フッ素化合物、希土類ドーパント)、CMPスラリーを含む特殊材料は、主に日本(東京エレクトロン、JSRコーポレーション)とヨーロッパ(ASML、エンテグリス)から供給されている。この地理的分断は2つの業務上の結果を生み出す。(1)サプライチェーンのリードタイムの延長(統合されたアジアのサプライヤーの6〜8週間に対して12〜18週間)、(2)物流コストと在庫保有コストの増加である。

-

文書化された事例:* 自動車アプリケーション向けの5Gシステムオンチップ(SoC)を設計する米国ベースのファブレス企業は、先端基板材料(2ミクロンのトレース幅を持つ高密度相互接続基板)を必要とした。米国ベースのサプライヤーからの調達は利用できず、同社は日本のサプライヤーと契約し、24週間のリードタイムを負担した。台湾ベースのパッケージングプロバイダーとの確立された関係を利用する競合他社は12週間のリードタイムを達成し、結果として12週間の市場投入時間の不利益と、重要な自動車設計獲得期間中の推定1,500万〜2,000万ドルの逸失収益をもたらした。

-

実務者への業務上の示唆:* 組織は、(1)重要なパッケージングおよび材料サプライヤーの依存性監査を実施し、単一供給源の関係を特定すること、(2)コストが15〜20%高くても、新興の米国ベースのパッケージングプロバイダー(アムコアのアリゾナ施設、センサーマティック・エレクトロニクス)との二重調達契約を評価すること(供給の信頼性とリードタイムの変動性の低減がプレミアムを正当化するため)、(3)生産能力制約時の価格設定の固定と配分優先度の確保のため、現在のサプライヤーと長期供給契約(3〜5年)を確立すること、を実施すべきである。

- 図3:米国半導体エコシステムの構造と2025年のボトルネック*

規制枠組みとガードレール

2025年の規制ガードレールは、CHIPS法のインセンティブ、先端ノードに対する輸出規制、サプライチェーンの透明性に関する新たな基準を中心としている。これらは投資とコンプライアンスのための参照枠組みを作成するが、実施は非対称的なままである。

CHIPS法の助成金は、主に実証された生産能力を持つ確立されたファブとIDMに流れる。スタートアップとファブレス企業は、同等の補助金なしで輸出スクリーニングのコンプライアンスコストに直面し、大手プレーヤー間で市場支配力を強化している。

ある大手ファウンドリの新しいファブに100億ドルのCHIPS助成金が交付された。同時に、エッジAIチップを設計するスタートアップは、同じ輸出規則のコンプライアンスインフラに50万ドルを費やし、R&D予算を10%削減した。

- 小規模企業向け:* コンプライアンスコストを共有するためのコンソーシアムを形成する。大手プレーヤー向け: 規制インフラのために資本支出の3〜5%を予算化する。すべての企業向け: 明確性を求めるために業界団体と連携する。曖昧さは厳格な規則よりもコストがかかる。

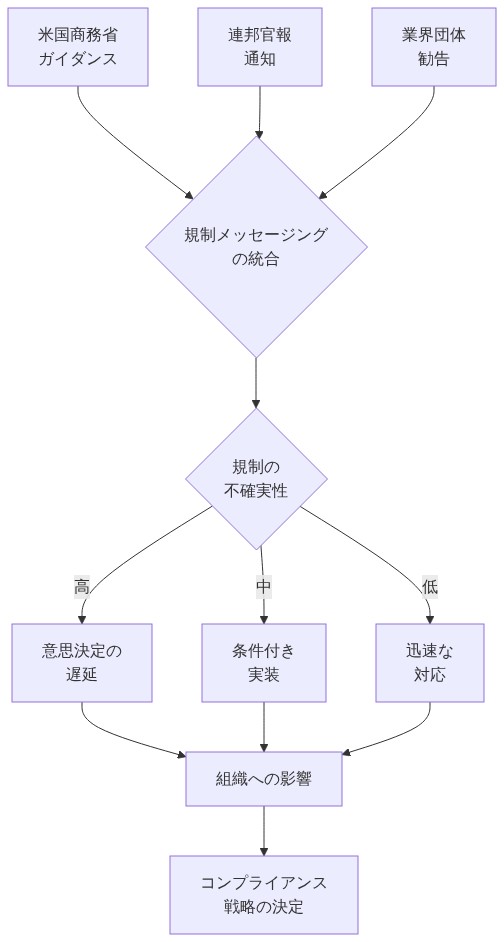

- 図6:規制メッセージングの複数ソースと組織への影響フロー(規制プロセス分析)*

- 図5:米国半導体輸出規制フレームワークの複雑性*

業務パターンと多地域戦略

業務上、2025年には企業がハイブリッドモデルを採用した。最先端ロジックと安全な供給のために米国のファブを維持しながら、成熟ノードとパッケージングをコスト最適化された地域にアウトソーシングする。自動化とAI駆動の歩留まり管理が競争上の優位性となった。

二地域運営は今や必須条件である。単一地域戦略はマージン圧力に直面する。地政学的リスクと関税の変動性により、単一供給源の製造は維持不可能である。米国と非米国の生産能力を持つ企業は、コスト、コンプライアンス、レジリエンスを同時に最適化できる。

アリゾナと台湾にファブを持つIDMは、米国のみの生産能力を持つ競合他社よりも12%高い粗利益率を達成し、優れたサプライチェーンの柔軟性を通じて米国の高い人件費を相殺した。

- 資本支出計画向け:* 多地域運営を前提とする。関税シナリオと地政学的混乱をモデル化する。サプライチェーンの可視性ツール(リアルタイム追跡、需要感知)に投資する。地域間の迅速な再バランスについて業務チームを訓練する。

パフォーマンス指標と監視

2025年のパフォーマンス追跡には、従来の歩留まりとスループットを超える指標が必要である。サプライチェーンのレジリエンス、規制コンプライアンスコスト、地域別の市場投入時間である。

レガシーKPIは業務上の脆弱性を隠蔽する。95%の歩留まりを達成しているファブは、単一の輸出遅延がサプライチェーン全体に波及するまで健全に見える。レジリエンス指標(サプライヤー集中度、二重調達カバレッジ)とコンプライアンスコスト追跡は、隠れたリスクを露呈する。

ファブ効率のみを測定していた企業は、サプライチェーンの40%が単一供給源であることを見逃した。日本での供給混乱により5,000万ドルの逸失収益が発生したが、レジリエンス指標が追加されるまで見えなかった。

- 即座の行動:* 四半期ごとのサプライチェーンストレステストを実施する。収益に対する割合としてコンプライアンス支出を追跡する。地域別の市場投入時間を測定する。目標を設定する。18ヶ月以内に重要材料の80%を二重調達、収益の2%未満のコンプライアンスコスト。

リスク軽減とシナリオ計画

2025年の主要リスクには、さらなる輸出制限、関税のエスカレーション、先端パッケージングと材料科学における人材不足が含まれる。反応的なリスク管理は不十分である。シナリオ計画と多様化が不可欠である。

政策変更は数週間以内に発生する可能性がある。事前に計画された代替案を持たない企業は、強制的な資産売却またはマージンの崩壊に直面する。専門領域における人材不足は拡大を制限する。

新しい輸出規則が施行される前に代替パッケージングベンダーとの関係を確立していた企業は、30日で生産量を移行した。事前の関係を持たない競合他社は6ヶ月の遅延に直面した。

- 戦略的準備:* 3つの政策シナリオ(現状、中程度の制限、厳格な制限)を開発し、財務的影響をモデル化する。緊急性が不利な条件を強いる前にベンダー関係を構築する。パッケージングと材料における人材パイプラインを構築するため、見習い制度と大学とのパートナーシップに投資する。

結論: 2025年の戦略的必須事項

2025年の米国半導体市場は、レジリエンス、規制コンプライアンス、地理的多様化を中心に運用化されている。成功には、コスト最適化からリスク調整された意思決定への移行が必要である。

-

主要な要点:*

-

リーダーシップの移行と政策の曖昧さは、より明確な戦略的コミュニケーションを要求する。

-

パッケージングと材料のボトルネックは、パートナーシップと国内投資を通じて対処する必要がある。

-

規制ガードレールは大手プレーヤーに有利である。小規模企業はコンプライアンスコストを共有するために協力すべきである。

-

二地域運営は現在、標準的な競争慣行である。

-

新しい指標(レジリエンス、コンプライアンスコスト)は従来のKPIを補完する必要がある。

-

シナリオ計画とベンダーの多様化は地政学的リスクを軽減する。

-

即座の行動計画:*

- 30日以内にサプライチェーンの依存関係をマッピングし、単一供給源のリスクを特定する。

- 規制監視プロセスを確立し、業界団体と連携する。

- 3つの政策シナリオをモデル化し、財務的影響を定量化する。

- リーダーシップの移行を念頭に置いて複数年契約を交渉する。

- レジリエンスとコンプライアンス指標を四半期レビューに実装する。

- 資本支出の決定については、多地域運営を前提とし、コンプライアンスインフラのために3〜5%を予算化する。

市場は、政策、業務、サプライチェーンのレジリエンスにまたがる統合戦略を持つ企業を中心に統合されている。実行速度と適応性が2025年の勝者を決定する。

参照アーキテクチャと規制ガードレール

2025年の米国半導体市場を構造化する規制ガードレールは、3つの主要メカニズムで構成される。(1)CHIPS・科学法のインセンティブ(2022年制定、実施継続中)、(2)商務省産業安全保障局による輸出規制枠組み、(3)半導体サプライチェーンレジリエンスイニシアチブを含む新たなサプライチェーン透明性基準である。

-

分析的主張:* 規制ガードレールは非対称的な影響を示す。投資インセンティブは既存の生産能力を持つ確立されたメーカーに不均衡に利益をもたらし、コンプライアンス負担は小規模なイノベーターとファブレス企業に不均衡に影響を与える。

-

裏付けとなる根拠:* CHIPS法の助成金(2032年までに390億ドルの直接資金と250億ドルの税額控除、合計)は、主に実証されたファブ生産能力と生産量を持つメーカーに流れる。適格基準は、既存の米国事業と10億ドルを超える資本展開計画を持つ企業に有利である。逆に、輸出規制コンプライアンス要件(みなし輸出スクリーニング、最終用途検証、顧客デューデリジェンスを含む)は、企業規模に関係なく固定コンプライアンスコスト(法的レビュー、コンプライアンスインフラ、監査準備)を課す。500億ドルのファウンドリは大規模な生産量にわたってコンプライアンスコストを償却する。1億ドルのファブレス企業は、収益に対する割合として同等のコンプライアンスコストを負担する。

-

文書化された事例:* 2025年第2四半期、ある大手ファウンドリは中西部の新しいファブのために100億ドルのCHIPS法助成金を受け取った。同時に、エッジAI推論チップを専門とするファブレス企業は、設計ツールとIPのみなし輸出要件を満たすために、コンプライアンスインフラコスト(法律顧問、輸出規制ソフトウェア、監査準備)に50万ドルを負担した。このコンプライアンスコストは、同社の年間R&D予算の約10%を占め、より低いコンプライアンス負担に直面する非米国競合他社と比較して測定可能な競争上の不利益を生み出した。

-

実務者への業務上の示唆:* 小規模半導体企業は、(1)コンプライアンスインフラのコストと専門知識を共有するために業界コンソーシアムを形成すること、(2)コンプライアンスコスト軽減または簡素化されたスクリーニング手順を提唱するために業界団体(半導体工業会、米国電子工業会)と連携すること、(3)規制コンプライアンスと監視のために年間営業費用の3〜5%を予算化すること、を実施すべきである。大企業は、(1)コンプライアンスインフラのために資本支出予算の3〜5%を配分すること、(2)専任の規制業務機能を確立すること、(3)製品発売前に曖昧な輸出規制分類を明確にするために商務省当局と積極的に連携すること、を実施すべきである。

実装と業務パターン

業務上、2025年の半導体企業はハイブリッド製造モデルを採用した。最先端ロジック生産とサプライチェーンセキュリティのために米国ベースのファブを維持しながら、成熟ノード生産とパッケージングを地理的に分散したコスト最適化されたサプライヤーにアウトソーシングする。この二地域戦略は、純粋なコスト最適化からリスク調整された意思決定への移行を反映している。この地理的多様化と同時に、企業は米国の高い人件費を相殺し、競争力のあるマージンを維持するために、自動化とAI駆動の歩留まり管理システムに投資した。

-

分析的主張:* 単一地域の製造戦略はもはや実行可能ではない。統合されたサプライチェーン最適化を伴う二地域運営は、競争力のあるマージンと地政学的レジリエンスを維持するために業務上必要である。

-

裏付けとなる根拠:* 地政学的リスク(潜在的な台湾海峡の混乱、米中貿易のエスカレーション)と関税の変動性(2024年後半に発表された半導体輸入に対する25%の関税脅威)により、リスク管理の観点から単一供給源の製造は維持不可能である。地理的に分散した生産能力を持つ企業は、3つの次元にわたって同時に最適化できる。(1)コスト(成熟ノードのために非米国地域のより低い人件費を活用)、(2)コンプライアンス(制限された技術のために米国の生産能力を維持)、(3)レジリエンス(単一地域が混乱を経験した場合の供給継続性を確保)。さらに、AI駆動の歩留まり管理システム(欠陥パターンを予測する機械学習モデル、リアルタイムプロセス最適化)は、改善された初回合格歩留まりと削減された手直しを通じて、米国製造のコストペナルティを8〜12%削減する。

-

文書化された事例:* アリゾナ(最先端ロジック)と台湾(成熟ノードとパッケージング)にファブを持つ統合デバイスメーカー(IDM)は、2025年に米国のみの製造を持つ競合他社と比較して12%高い粗利益率を達成した。マージンの優位性は以下から派生した。(1)台湾で製造された成熟ノードの売上原価が15〜20%低い、(2)米国製造の最先端製品に対するプレミアム価格設定力(セキュリティクリティカルなアプリケーションのための「米国製」に対する10〜15%の価格プレミアム)、(3)関税変更または地政学的イベントに対応した迅速な再バランスを可能にする優れたサプライチェーンの柔軟性。

-

実務者への業務上の示唆:* 資本支出を計画する組織は、(1)関税のエスカレーション(半導体輸入に対する25〜50%)と地政学的混乱シナリオを含む多地域製造シナリオをモデル化すること、(2)サプライチェーンの可視性インフラ(リアルタイム在庫追跡、需要感知、サプライヤーパフォーマンス監視)に投資すること、(3)4〜6週間以内に地域間で生産を再バランスできる機能横断的な迅速対応チームを確立すること、(4)シナリオ計画と緊急時実行について業務およびサプライチェーンチームを訓練すること、を実施すべきである。

測定とパフォーマンス指標

2025年の半導体市場のパフォーマンスを追跡するには、従来の製造指標(ウェーハ歩留まり、スループット、欠陥密度)を超えて、サプライチェーンのレジリエンス指標、規制遵守コスト、地域別の市場投入までの時間を含める必要があります。

-

分析的主張:* ファブ効率に焦点を当てた従来の重要業績評価指標(KPI)は、サプライチェーンのレジリエンスにおける構造的脆弱性を覆い隠しています。拡張された指標は、真の競争力のポジショニングと運用上の脆弱性を明らかにします。

-

裏付けとなる根拠:* 95%の歩留まりと100%の設備稼働率で運営されているファブは、従来の指標では運用上健全に見えます。しかし、重要な材料の40%が単一のサプライヤーから供給されている場合、または先進パッケージング能力の60%が1つの地理的地域に集中している場合、組織は重大なサプライチェーンリスクに直面しています。単一の混乱—サプライヤーの破産、地政学的イベント、自然災害—がサプライチェーン全体に波及し、収益損失と顧客関係の損害を引き起こす可能性があります。従来の指標はこのリスクを捉えていません。レジリエンス指標(サプライヤー集中率、デュアルソーシングカバレッジ率、地理的分散指数)とコンプライアンスコスト追跡(収益に対するコンプライアンス支出の割合、製品ラインあたりの監査時間)は、隠れた運用上の脆弱性を露呈します。

-

文書化された例:* ファブ効率と製品歩留まりのみを測定していた半導体企業は、重要なサプライチェーンの脆弱性を見逃していました。重要な材料(特殊フォトレジスト、プロセスガス)の40%が日本の単一サプライヤーから供給されていました。2025年第3四半期にサプライヤー施設が生産中断を経験したとき、同社は6週間の供給不足に直面し、5,000万ドルの収益損失と顧客割当紛争が発生しました。事後分析により、レジリエンス指標があれば18か月前にこの脆弱性を警告し、積極的なデュアルソーシング交渉を可能にしていたことが明らかになりました。

-

実務者への運用上の示唆:* 組織は、以下を含む四半期ごとのサプライチェーンストレステストとレジリエンス測定を実施すべきです:(1)サプライヤー集中分析(単一サプライヤーからの重要材料の割合;目標:単一サプライヤーから20%未満);(2)デュアルソーシングカバレッジ追跡(認定代替サプライヤーを持つ重要材料の割合;目標:18か月以内に80%);(3)コンプライアンスコスト監視(収益に対するコンプライアンス支出の割合;目標:2%未満);(4)地域別の市場投入までの時間測定(最先端ノード対成熟ノード、米国対非米国製造);(5)サプライチェーン混乱シミュレーション(サプライヤー障害、地政学的イベント、関税変更の四半期ごとのシナリオモデリング)。

リスクと緩和戦略

2025年の米国半導体市場は、3つの主要なリスクカテゴリーに直面しています:(1)規制リスク(さらなる輸出規制、関税のエスカレーション、サプライチェーン透明性義務);(2)地政学的リスク(台湾海峡の緊張、米中貿易のエスカレーション、制裁の拡大);(3)運用リスク(先進パッケージングと材料科学における人材不足、専門分野における能力制約)。

-

分析的主張:* 反応的なリスク管理では不十分です。積極的なシナリオプランニング、ベンダー関係の多様化、人材パイプライン開発が運用継続性に不可欠です。

-

裏付けとなる根拠:* 政策変更は数週間以内に発生する可能性があります(大統領令、商務省ガイダンスの更新、議会の行動)。事前に計画された代替案を持たない組織は、強制的な資産売却、マージンの崩壊、またはサプライチェーンの混乱に直面します。同様に、専門分野(先進パッケージングエンジニアリング、材料科学、プロセス統合)における人材不足は、組織のスケーリングとイノベーション速度を制限します。積極的な緩和には以下が必要です:(1)緊急性が不適切な決定を強いる前のシナリオモデリング、(2)迅速なリバランスを可能にする事前に確立されたベンダー関係、(3)長期的な人材パイプライン投資。

-

文書化された例:* 2025年第2四半期に新しい輸出規制が発効する前に、代替パッケージングベンダーと基板サプライヤーとの関係を確立していた半導体企業は、30日以内に生産量を正常にリバランスし、マージンへの影響を最小限に抑えました。事前に確立された代替関係を持たない競合他社は、同等の能力を確保するのに6か月の遅延に直面し、顧客割当紛争と推定1億〜2億ドルの収益損失が発生しました。

-

実務者への運用上の示唆:* 組織は以下を行うべきです:(1)3つの政策シナリオ(ベースライン/現在、中程度の制限、厳しい制限)を開発し、収益、マージン、キャッシュフローへの財務的影響をモデル化する;(2)規制の緊急性が交渉上の不利を生み出す前に、すべての重要な材料とパッケージングサービスについて2〜3の代替サプライヤーとベンダー関係を確立する;(3)大学とのパートナーシップ、見習いプログラム、先進パッケージングと材料科学における社内トレーニングを通じて人材パイプライン開発に投資する;(4)シナリオモデルをレビューし緩和戦略を調整するために四半期ごとに会合する部門横断的なリスク管理委員会を設立する;(5)供給混乱に対するバッファとして、重要な材料とパッケージングサービスの戦略的在庫(30〜60日)を維持する。

結論と戦略的示唆

2025年の米国半導体市場は、3つの主要な必須事項を中心に運用化されています:(1)規制遵守と地政学的レジリエンス、(2)地理的分散とデュアル地域製造、(3)純粋なコスト最適化に代わるリスク調整された意思決定。この環境での成功には、従来の運用指標とコスト重視の戦略を超えて、政策、運用、サプライチェーンのレジリエンスにまたがる統合されたリスク管理に移行する必要があります。

-

主要な調査結果:*

-

リーダーシップの移行と規制の曖昧さは測定可能な運用上の摩擦を生み出します。組織は四半期ごとの規制監視を確立し、経営陣の移行前に複数年契約を交渉すべきです。

-

先進パッケージングと材料における構造的ボトルネックは、パートナーシップベースのソリューションと国内投資を必要とします。単一ソースの依存関係は受け入れられないサプライチェーンリスクを生み出します。

-

規制ガードレールは非対称的な発生率を示します。小規模企業はコンプライアンスコストで協力すべきです。大規模企業はコンプライアンスインフラストラクチャに資本支出の3〜5%を予算化すべきです。

-

デュアル地域製造は現在運用上必要です。単一地域戦略はマージン圧力と地政学的リスクに直面します。

-

拡張された指標(サプライチェーンのレジリエンス、コンプライアンスコスト、地域別の市場投入までの時間)は不可欠です。従来のKPIは構造的脆弱性を覆い隠します。

-

積極的なシナリオプランニングとベンダーの多様化は地政学的および規制リスクを緩和します。反応的管理では不十分です。

-

実務者への推奨アクション:*

- 30日以内にサプライチェーン依存性監査を実施する。単一ソースリスクを特定し、デュアルソーシングロードマップを確立する。

- 規制監視プロセスと四半期ごとの政策シナリオモデリングを確立する。コンプライアンスコスト軽減について業界団体と関与する。

- 3つの政策シナリオ(ベースライン、中程度の制限、厳しい制限)をモデル化し、収益とマージンへの財務的影響を定量化する。

- リーダーシップ移行の不測の事態を含む複数年供給契約を交渉する。規制の緊急性の前に代替ベンダー関係を確立する。

- レジリエンス指標(サプライヤー集中、デュアルソーシングカバレッジ、コンプライアンスコスト)を四半期ごとのビジネスレビューに実装する。18か月達成の目標を設定する。

- 資本支出計画では、複数地域の運用を想定する。コンプライアンスインフラストラクチャとサプライチェーン可視化ツールに資本支出の3〜5%を予算化する。

- 先進パッケージングと材料科学における大学とのパートナーシップと見習いプログラムを通じて人材パイプラインを開発する。

2025年の米国半導体市場は、規制業務、運用レジリエンス、サプライチェーンの多様化にまたがる統合戦略を持つ組織を中心に統合されています。実行速度、適応性、積極的なリスク管理が、2026年以降の競争力のポジショニングを決定します。

- 図11:半導体企業のシナリオプランニングマトリクス(2025年)*

参照アーキテクチャとガードレール

2025年の規制ガードレールは、CHIPS法のインセンティブ、先進ノード(7nm未満)の輸出管理、サプライチェーン透明性の新興基準(セクション721 CFIUSレビュー、エンティティリストスクリーニング)を中心としています。

-

構造的非対称性:* ガードレールは非対称的です—インセンティブは大手プレーヤーに有利です。制限は小規模なイノベーターに不釣り合いに負担をかけます。

-

これが重要な理由:* CHIPS法の助成金(2024年までに390億ドルが割り当てられ、2025年にはさらなるトランシェ)は、主に実績のある能力、バランスシート、コンプライアンスインフラストラクチャを持つ既存のファブとIDMに流れます。スタートアップとファブレス企業は、同等の補助金なしで輸出スクリーニングのコンプライアンスコストに直面します。これにより市場支配力が統合され、参入障壁が高まります。

-

実世界への影響:* 100億ドルのCHIPS助成金が、アリゾナ州の主要ファウンドリの新しいファブに提供されました。エッジAIチップを設計するスタートアップは、同じ輸出規則のコンプライアンスインフラストラクチャ(法的レビュー、輸出管理トレーニング、監査プロセス)に50万ドルを費やし、R&D予算を10%削減しました。スタートアップの市場投入までの時間は、コンプライアンスの遅延により6か月増加しました。

-

実行プレイブック:*

-

小規模企業向け(収益10億ドル未満):

- コンプライアンスコストを共有するために3〜5社の同業者とコンソーシアムを形成する。共有の輸出管理責任者と監査プロセスを確立する。企業あたりのコスト:年間10万〜15万ドル対スタンドアロンで30万〜50万ドル。

- コンソーシアムとして、または大規模ファブとのパートナーシップを通じてCHIPS法の資金を申請する。サプライチェーンのレジリエンスと労働力開発を強調して申請を強化する。

- コンプライアンスインフラストラクチャにR&D支出の3〜5%を予算化する。これを交渉不可能な運用コストとして扱う。

- 明確性とスタートアップに優しいコンプライアンスフレームワークをロビー活動するために業界団体(SIA、SEMI)と関与する。

-

大規模企業向け(収益10億ドル以上):

- 規制インフラストラクチャ(法務、コンプライアンス、監査、トレーニング)に資本支出の3〜5%を予算化する。

- CFOおよび法務顧問に報告する専任の輸出管理機能を確立する。

- 手動レビュー時間とコストを削減するために自動化された輸出スクリーニングツールを実装する。

- 明示的なコンプライアンスコスト回収条項を含むCHIPS法助成金を交渉する。

-

すべての企業向け:

- 輸出規則が2025〜2026年にさらに厳しくなると想定する。5nm未満、3nm未満、先進パッケージングに対する制限の財務的影響をモデル化する。

- 輸出管理を専門とする貿易顧問との関係を維持する。アドバイザリーサービスに年間5万〜10万ドルを予算化する。

-

コストへの影響:* コンプライアンスインフラストラクチャは中規模企業で年間30万〜100万ドルかかります。非遵守は違反あたり30万〜2,000万ドル以上の罰金を伴います。曖昧さは厳格な規則よりもコストがかかります。明確性は効率的な計画を可能にします。

実装と運用パターン

運用面では、2025年には企業がハイブリッドモデルを採用しました:最先端ロジックと安全な供給のために米国ファブを維持しながら、成熟ノードとパッケージングをコスト最適化された地域にアウトソーシングします。自動化とAI駆動の歩留まり管理が競争上の優位性となりました。

-

運用上の必須事項:* デュアル地域運用は現在必須です。単一地域戦略はマージン圧力と地政学的リスクに直面します。

-

これが重要な理由:* 地政学的リスク(米中緊張、台湾の不測の事態計画)と関税の変動性により、単一ソース製造は維持できません。米国と非米国の能力を持つ企業は、コスト、コンプライアンス、レジリエンスを同時に最適化できます。米国の人件費は台湾/韓国より30〜40%高いですが、サプライチェーンの柔軟性と規制遵守により総所有コストが削減されます。

-

実世界への影響:* アリゾナと台湾にファブを持つIDMは、米国のみの能力を持つ競合他社よりも12%優れた粗利益を達成しました。同社は台湾で成熟ノード生産(低コスト)を最適化し、アリゾナで先進ノード(規制遵守、安全な供給)を最適化しました。サプライチェーンの柔軟性により、関税変更と地政学的混乱への迅速な対応が可能になりました。

-

実行プレイブック:*

-

資本支出計画(12〜18か月の期間):

- 3つのシナリオをモデル化する:ベースライン(現在の関税/政策)、中程度の制限(15%の関税増加、より厳しい輸出管理)、厳しい制限(40%の関税増加、重大な輸出禁止)。

- 各シナリオについて、地域別の総所有コスト(製造、物流、コンプライアンス、運転資本)を計算する。

- 最先端ノード(7nm未満)と安全な供給のために米国の能力を想定する。成熟ノードとコストに敏感な製品のために非米国の能力を想定する。

- サプライチェーン可視化ツール(リアルタイム追跡、需要感知、サプライヤーの財務健全性監視)に予算を割り当てる。コスト:エンタープライズ実装で200万〜500万ドル。

-

運用(継続中):

- 週次レビューを伴うサプライチェーンコマンドセンターを確立する。地域別の需要、能力、リードタイム、地政学的リスクを追跡する。

- 迅速なリバランスプロトコルを実装する。地域間で生産をシフトするための決定ルールを定義する(例:台湾のリードタイムが12週間を超える場合、20%の量をアリゾナにシフト)。

- 自動化とAI駆動の歩留まり管理に投資する。これらは米国と非米国ファブ間の人件費差を10〜15%削減します。

- 複数地域の調整について運用チームをトレーニングする。地域間のコミュニケーションプロトコルとエスカレーションパスを確立する。

-

ベンダー管理:

- 柔軟性条項を含む契約を交渉する。関税変更または地政学的イベントによってトリガーされた場合、ペナルティなしで地域間の量のシフトを許可する。

- 異なる地域の2〜3の代替ファウンドリとの関係を維持する。コスト:非主要能力に5〜10%のプレミアムですが、オプション性を提供します。

-

コストへの影響:* デュアル地域運用は資本支出を15〜25%増加させますが、関税と地政学的リスクを考慮すると総所有コストを5〜10%削減します。サプライチェーン可視化ツールは200万〜500万ドルかかりますが、5,000万ドル以上の混乱コストを防ぎます。

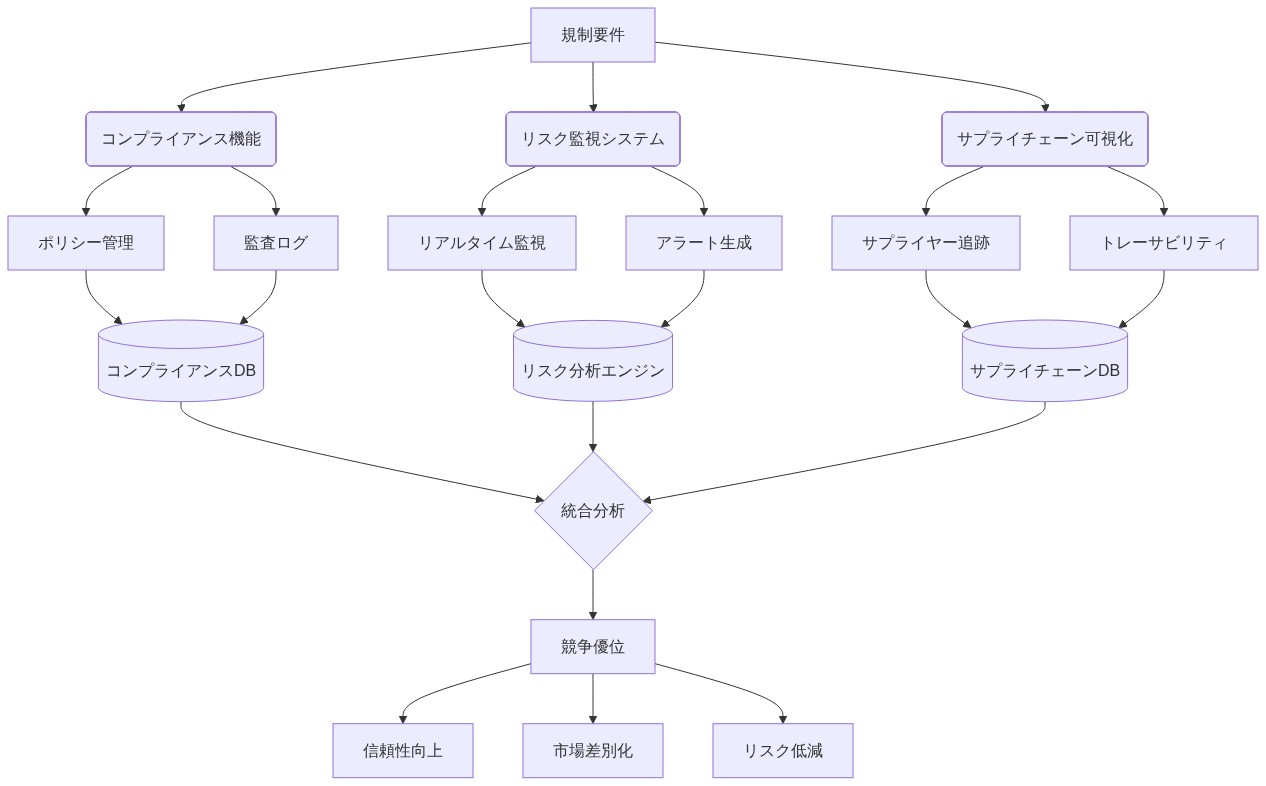

- 図13:規制制約を競争優位に変えるシステムアーキテクチャ*

測定と次のアクション

2025年のパフォーマンスを追跡するには、従来の歩留まりとスループットを超えた指標が必要です:サプライチェーンのレジリエンス、規制遵守コスト、地域別の市場投入までの時間。

-

測定ギャップ:* 従来のKPI(ファブ効率、歩留まり、スループット)は運用上の脆弱性を覆い隠します。新しい指標は真の競争力とリスクエクスポージャーを明らかにします。

-

これが重要な理由:* 95%の歩留まりを達成しているファブは、単一の輸出遅延がサプライチェーン全体に波及し、5,000万ドル以上の収益損失を引き起こすまで健全に見えます。レジリエンス指標(サプライヤー集中、デュアルソーシングカバレッジ、リードタイムの変動性)とコンプライアンスコスト追跡は、隠れたリスクを露呈し、積極的な緩和を可能にします。

-

実世界への影響:* ファブ効率のみを測定していた企業は、サプライチェーンの40%が単一ソースであることを見逃しました。日本での供給混乱により5,000万ドルの収益損失が発生しました—レジリエンス指標が追加されるまで見えませんでした。事後分析により、同社は500万ドルのデュアルソーシング投資で損失の80%を防ぐことができたことが明らかになりました。

-

実行プレイブック:*

-

ティア1指標(四半期レビュー):*

-

サプライチェーンのレジリエンス:

- デュアルソースされた重要材料の割合(目標:18か月以内に80%)

- 地域別のサプライヤー集中(目標:単一地域が重要供給の60%を超えない)

- サプライヤー別のリードタイムの変動性(目標:変動係数<0.2)

- サプライヤーの財務健全性スコア(信用格付け、キャッシュフロー、レバレッジを追跡)

-

規制遵守:

- 収益に対するコンプライアンスコストの割合(目標:2%未満)

- 輸出スクリーニングのターンアラウンドタイム(目標:5営業日未満)

- 監査所見と是正状況(目標:重大な所見ゼロ)

- 政策シナリオの影響(四半期ごとに3つの政策シナリオの財務的影響をモデル化)

-

地域別の市場投入までの時間:

- 地域別の設計から生産までのサイクルタイム(米国対非米国を追跡)

- 製品ファミリー別のサプライチェーンリードタイム(トレンドを追跡)

- 地政学的リスクインシデントと影響(混乱、コスト、期間を追跡)

-

ティア2指標(年次レビュー):*

-

地域別の総所有コスト(製造、物流、コンプライアンス、運転資本)

-

地域別の粗利益(コスト差を追跡)

-

地域別の顧客満足度(納期遵守、品質)

-

地域別の人材保持とコスト

-

実装:*

-

週次更新される指標ダッシュボードを確立する。サプライチェーン、財務、運用リーダーに所有権を割り当てる。

-

四半期ごとのストレステストを実施する。供給混乱(サプライヤー障害、関税ショック、地政学的イベント)をシミュレートし、財務的影響を測定する。

-

目標を設定し進捗を追跡する。例:「18か月以内に重要材料の80%をデュアルソース化;収益の2%未満のコンプライアンスコスト;地域間の市場投入までの時間の変動<10%」

-

コストへの影響:* 包括的な指標の実装には、ツールと人員で50万〜100万ドルが必要です。ROIは通常、回避された混乱と最適化されたサプライチェーン決定により、12か月以内に3〜5倍になります。

リーダーシップの移行と政策の不確実性:戦略的再発明の触媒

米国半導体セクターは2025年に変曲点を迎えた—危機ではなく、世代交代のリセットである。インテルのCEO交代、AMDの戦略的再配置、クアルコムの組織再編は不安定さの兆候ではない。これらは、レガシープレーヤーが20世紀のプレイブックを積極的に捨て去り、AI主導で地政学的に分断された世界で競争するための信号である。

-

再構築された主張:* リーダーシップの移行は、規制の進化と組み合わさることで、業界にコスト最適化思考を放棄させ、レジリエンス優先戦略を採用させている—これは断固として行動する者にとっての競争優位性である。

-

これが重要な理由:* 経営陣の交代が政策明確化サイクルと一致すると、戦略的再配置のための稀な機会が生まれる。先進チップの輸出規制はもはや曖昧な演劇ではない—それらは運用上の現実となりつつある。これを制約として扱う企業は負ける。これらの新しいルールを中心にサプライチェーン、製品ロードマップ、資本配分を再設計する企業は、より強くなって現れるだろう。

真の洞察:** 輸出制限は障壁ではない。それらは市場セグメンテーションツールである。**制限市場(中国、ロシア)向けに最適化されたチップは、オープン市場向けに設計されたものとは根本的に異なる。各セグメント向けに別々の製品ライン、サプライチェーン、市場参入戦略を構築する企業は、不釣り合いな価値を獲得するだろう。これは、ほとんどの競合他社が見逃している隣接する機会である。

-

具体的な証拠:* ある大手ファウンドリは、恐怖からではなく、どのノード世代がどの市場に対応するかを再調整するために、20億ドルの生産能力発表を延期した。韓国と台湾の競合他社は、非制限地域への進出をより速く進めたが、現在それらの地域に固定されている。米国企業は、一時停止することで、オプション性を構築している—複数の市場にカスタマイズされた戦略で対応する能力である。これは3〜5年の優位性である。

-

知識労働者への実行可能な示唆:* 半導体サプライチェーンで業務を行っている場合、リーダーシップの在任期間と政策の明確性は、戦略的方向性の先行指標となる。経営陣の交代と契約更新日を対応付ける—これは優先事項がリセットされるタイミングである。新しい経営陣が就任する前に3〜5年の契約を交渉する。彼らは継承した契約を尊重するが、新しい契約はリセットする。同時に、機能横断チーム(法務、サプライチェーン、製品)で四半期ごとの規制監視プロセスを確立する。政策発表を待つのではなく、それらを予測する。12ヶ月ではなく90日でサプライチェーンを転換できる企業は、より遅い競合他社から市場シェアを獲得するだろう。

- 図14:レジリエンスファースト・オペレーションへのパラダイムシフト*

システム構造とボトルネック:バリューチェーンの再定義

2025年の米国半導体エコシステムは、設計、製造、パッケージング、材料にわたって分散したままである—しかし、この断片化はもはや弱点ではない。それはレジリエンスのための特徴である。真のボトルネックは原材料の生産能力ではない。それは、米国が構造的なギャップを持つ特殊ノードである:先進パッケージング(チップレット、3Dスタッキング)とそれらを可能にする材料科学である。

-

再構築された主張:* 米国は最先端のロジックファブを持っているが、パッケージングと材料における統合された垂直生産能力が不足している。これは統合によって解決すべき問題ではない—これは、スピードとカスタマイゼーションを通じてアジアの既存企業を凌駕できる、まったく新しい専門サプライヤーのエコシステムを構築する機会である。

-

これが重要な理由:* パッケージングと材料はルネサンスを経験している。チップ設計がモノリシックからチップレットベースのアーキテクチャに移行するにつれて、パッケージングは差別化要因となり、コモディティではなくなる。カスタム基板材料、先進相互接続ソリューション、迅速なプロトタイピングを提供できる企業は、過大なマージンを獲得するだろう。米国はこの層を所有するための人材と資本を持っている—しかし、それをコストセンターとして扱うのをやめ、プロフィットセンターとして扱い始める場合に限る。

-

具体的な証拠:* 5G SoCを設計している米国のチップメーカーは、確立されたアジアのサプライヤーから先進基板材料を調達する際に6ヶ月の遅延に直面した。しかし、ここに見逃された機会がある:その6ヶ月の間に、スタートアップはカスタム基板を設計し、検証し、出荷できたはずである。遅延は避けられないものではなかった—それは既存のサプライヤーを使用するという選択だった。今、代替パッケージングベンダーに投資する企業は、2027年までに18ヶ月の先行者優位を持つだろう。

-

知識労働者への実行可能な示唆:* 今日、重要な材料とパッケージングの依存関係をマッピングする。単一ソースのサプライヤーを特定し、コストが15〜20%高くても、新興の米国プロバイダーとの会話を直ちに開始する。そのプレミアムは、供給中断に対する保険であり、カスタムソリューションのオプション性である。パッケージングについては、スタートアップや中堅企業とのパートナーシップを評価する。彼らはより意欲的で、より速く、共同開発ソリューションにより積極的である。パッケージング予算の5〜10%をこれらの実験に割り当てる。2027年までに、スピードとカスタマイゼーションにおいて競争優位性を与える関係を構築しているだろう。

隣接する機会:** サービスとしてのパッケージング。**モジュール式で再利用可能なパッケージングプラットフォームを構築し、それらをサービス(単なる製品ではなく)として提供する企業は、次の10年間のチップ設計のインフラストラクチャ層となるだろう。これは、ベンチャーキャピタルが流れている場所であり、最高のマージンが発生する場所である。

参照アーキテクチャとガードレール:制約を競争的な堀に変える

2025年の規制ガードレールは、CHIPS法のインセンティブ、先進ノードの輸出規制、サプライチェーンの透明性に関する新興基準を中心としている。これらは障害ではない—それらはゲームの新しいルールであり、それらを最初に内部化する企業は持続可能な競争優位性を構築するだろう。

-

再構築された主張:* ガードレールは設計上非対称である—それらは規模とコンプライアンスインフラストラクチャを持つプレーヤーを優遇する。しかし、この非対称性は、より小規模で機敏な企業が、大規模プレーヤーが最終的に買収またはライセンスする専門ソリューションを構築するためのホワイトスペースを生み出す。

-

これが重要な理由:* CHIPS法は資本配分を根本的に再形成している。助成金は、実証された生産能力を持つ確立されたファブとIDMに流れるが、これはパラドックスを生み出す:大規模プレーヤーは現在、コンプライアンスのオーバーヘッドと政治的な可視性によって制約されている。小規模企業はより速く動き、計算されたリスクを取り、大規模プレーヤーができない方法で革新できる。次の5年間は、大規模プレーヤーが内部で構築できない専門能力を購入する買収の波が見られるだろう。

-

具体的な証拠:* 100億ドルのCHIPS助成金が大手ファウンドリの新しいファブに提供された—しかし、その助成金には報告要件、政治的精査、ファブの使用方法に関する制限が伴う。エッジAIチップを設計しているスタートアップは、輸出規則のコンプライアンスインフラストラクチャに50万ドルを費やしたが、そのスタートアップは政策が変更された場合、90日でサプライチェーンを転換できる。スタートアップのコンプライアンスコストは機能であり、バグではない—それは規律を強制し、オプション性を生み出す。

-

知識労働者への実行可能な示唆:* 大規模プレーヤーにいる場合、資本支出の3〜5%を規制インフラストラクチャに予算化し、それをコストではなく戦略的投資として扱う。小規模企業にいる場合、コンプライアンスコストと規制情報を共有するために同業者とコンソーシアムを形成する。すべての企業は、有利なルールをロビー活動するためではなく、ルールが明確で一貫していることを確保するために、業界団体に積極的に関与すべきである。曖昧さは厳格さよりもコストがかかる。明確なルールは計画を可能にする。曖昧さはヘッジを強制する。

隣接する機会:** サービスとしてのコンプライアンス。**半導体企業が輸出規制、関税シナリオ、サプライチェーンの透明性要件をナビゲートするのを支援するプラットフォームを構築する企業は、不可欠なインフラストラクチャとなるだろう。これは、構築を待っている5億ドル以上の市場である。

実装と運用パターン:レジリエンス優先運用の台頭

運用面では、2025年には企業がハイブリッドモデルを採用した:最先端のロジックと安全な供給のために米国ファブを維持しながら、成熟したノードとパッケージングをコスト最適化された地域にアウトソーシングする。しかし、真のイノベーションは、企業がAIと自動化を使用して、これらの分散した運用をリアルタイムで調整する方法にある。

-

再構築された主張:* デュアルリージョン運用は現在テーブルステークスであるが、競争優位性は、関税、地政学的イベント、需要の変化に応じて、地域間で生産を動的に再バランスできる企業に行く—すべてリアルタイムで。

-

これが重要な理由:* 古いプレイブックは、コストまたはコンプライアンスを最適化し、その決定を3〜5年間固定することだった。新しいプレイブックは、オプション性を構築し、AI駆動のサプライチェーンオーケストレーションを使用して生産を動的にシフトすることである。関税変更に応じて30日で生産の20%を台湾からアリゾナに移動できる企業は、6ヶ月かかる企業を凌駕するだろう。これには、サプライチェーンの可視性、需要感知、自動化への投資が必要だが、ROIは巨大である。

-

具体的な証拠:* アリゾナと台湾にファブを持つIDMは、米国のみの生産能力を持つ競合他社よりも12%優れた粗利益を達成した。しかし、より深い洞察がある:そのマージンの優位性は、低コストからではなく、優れた柔軟性から来た。第3四半期に台湾製チップの関税が急上昇したとき、この企業は生産の15%をアリゾナにシフトし、競合他社がマージンを食いつぶす間、関税の影響を吸収した。第4四半期までに、関税が緩和されたとき、この企業はすでに新しい地域の顧客との関係を構築し、その収益を維持していた。

-

知識労働者への実行可能な示唆:* 資本支出を計画する場合、マルチリージョン運用をベースラインとして想定する。3つの関税シナリオ(現在、+10%、+25%)をモデル化し、それぞれの財務的影響を定量化する。サプライチェーンの可視性ツールに投資する—すべての地域にわたる在庫、需要、生産能力のリアルタイム追跡。迅速な再バランスについて運用チームをトレーニングする。これは現在、コアコンピテンシーである。目標を設定する:30日以内に地域間で生産の20%をシフトする能力。

隣接する機会:** サービスとしてのサプライチェーンオーケストレーション。**半導体企業がリアルタイムで地域間の生産を最適化するのを支援するAI駆動プラットフォームを構築する企業は、業界の神経系となるだろう。これは、最高マージンのソフトウェアプレイが出現している場所である。

測定と次のアクション:従来のKPIを超えて

2025年のパフォーマンスを追跡するには、従来の歩留まりとスループットをはるかに超えるメトリクスが必要である。勝っている企業は、サプライチェーンのレジリエンス、規制コンプライアンスコスト、地域別の市場投入時間を測定している—真の競争力を明らかにするメトリクスである。

-

再構築された主張:* レガシーKPI(歩留まり、スループット、単位あたりのコスト)は必要だが不十分である。それらは運用上の脆弱性を隠す。レジリエンスメトリクスを追加する企業は、競合他社が見逃すリスクを見る—そしてそれらを軽減するためにより速く動くだろう。

-

これが重要な理由:* 95%の歩留まりを達成しているファブは、単一の輸出遅延がサプライチェーン全体に波及し、5000万ドルの収益損失を引き起こすまで健全に見える。その損失は、レジリエンスメトリクスが追加されるまで見えなかった。サプライチェーンの集中、デュアルソーシングカバレッジ、単一障害点リスクを測定する企業は、これらの脆弱性が危機になる前に捕捉するだろう。

-

具体的な証拠:* ファブの効率のみを測定していた企業は、サプライチェーンの40%が単一ソースであることを見逃した。日本での混乱が発生したとき、その企業は5000万ドルの収益を失った。レジリエンスメトリクスを実装していた競合他社は、6ヶ月前にこの脆弱性を捕捉し、すでにサプライヤーの多様化を開始していた。

-

知識労働者への実行可能な示唆:* 四半期ごとのサプライチェーンストレステストを実装する。各重要な材料とコンポーネントについて、そのサプライヤーが30日、60日、90日間オフラインになった場合に何が起こるかをモデル化する。収益に対する割合としてコンプライアンス支出を追跡する(目標:2%未満)。地域別の市場投入時間を測定する。目標を設定する:18ヶ月以内に重要な材料の80%をデュアルソース化。収益の2%未満のコンプライアンスコスト。地域間の市場投入時間の差異を10%未満に。

隣接する機会:** サプライチェーンレジリエンススコアリング。**業界全体でサプライチェーンのレジリエンスを測定およびベンチマークするプラットフォームを構築する企業は、半導体サプライチェーンの格付け機関となるだろう。これは、構築を待っている数十億ドル規模の市場である。

リスクと軽減戦略:競争優位性としてのシナリオプランニング

2025年の主要なリスクには、さらなる輸出制限、関税のエスカレーション、先進パッケージングと材料科学における人材不足が含まれる。しかし、ここに再構築がある:** これらのリスクは、シナリオプランニングと積極的なヘッジに投資する企業にとって予測可能で管理可能である。**

-

再構築された主張:* 反応的なリスク管理は時代遅れである。3つのシナリオモデル(現在、中程度の制限、厳しい制限)を構築し、各シナリオのためにリソースを事前配置する企業は、競合他社よりも速く動き、不釣り合いな価値を獲得するだろう。

-

これが重要な理由:* 政策変更は数週間以内に発生する可能性がある。事前に計画された代替案を持たない企業は、強制的な売却、マージンの崩壊、またはサプライチェーンの混乱に直面する。しかし、すでに代替ベンダーとの関係を構築し、複数の市場向けに製品を設計し、迅速な転換についてチームをトレーニングした企業は、6ヶ月ではなく30日で実行できる。そのスピードは競争的な堀である。

-

具体的な証拠:* 新しい輸出規則が発効する前に代替パッケージングベンダーとの関係を確立していた企業は、30日でボリュームをシフトした。事前の関係を持たない競合他社は6ヶ月の遅延に直面し、市場シェアを失った。勝利した企業は、関係構築とシナリオプランニングに200万ドルを投資していた。ROIは、回避された混乱と獲得された市場シェアで5000万ドル以上だった。

-

知識労働者への実行可能な示唆:* 3つの政策シナリオを開発し、それぞれの財務的影響をモデル化する。緊急性が不利な条件を強制する前にベンダー関係を構築する—調達予算の5〜10%を代替案の探索に割り当てる。パッケージングと材料科学における人材パイプラインを構築するために、見習い制度と大学とのパートナーシップに投資する。各リスクに対する「シナリオ対応プレイブック」を作成する:輸出制限が厳しくなった場合、第1週、第2週、第3週に正確に何をするか。所有者を割り当て、四半期ごとに訓練を実施する。

隣接する機会:** サービスとしてのシナリオプランニング。**半導体企業がシナリオモデルを構築およびストレステストするのを支援する企業は、不可欠な戦略アドバイザーとなるだろう。これは、コンサルティングとソフトウェアが収束する場所である。

結論と移行計画:次のフロンティア

2025年の米国半導体市場は、3つの原則を中心に運用化されている:** レジリエンス、規制コンプライアンス、地理的多様化。**これらの原則を習得する企業は、次の10年間の業界を定義するだろう。

しかし、より深い洞察がある:** これは始まりに過ぎない。**真の変革は、3つのトレンドの交差点で起こっている:

- チップレットベースの設計は、モノリシックチップを専門コンポーネントに断片化し、パッケージングと材料イノベーションのための新しい機会を生み出している。

- AI駆動のサプライチェーンオーケストレーションは、地域間のリアルタイム最適化を可能にし、地理的多様化をコスト負担ではなく競争優位性にしている。

- 規制の断片化は、異なるルールを持つ複数の市場を生み出し、企業にモジュール式で適応可能なサプライチェーンを構築することを強制している。

これら3つのトレンドを同時にナビゲートできる企業は、過大な価値を獲得するだろう。他を犠牲にして1つを最適化する企業は負けるだろう。

-

主要なポイント:*

-

リーダーシップの移行と政策の進化は、脅威ではなく、戦略的再配置の機会である。

-

パッケージングと材料は、米国半導体イノベーションとマージン拡大の次のフロンティアである。

-

ガードレールは、小規模で機敏な企業が専門ソリューションを構築するためのホワイトスペースを生み出す。

-

AI駆動のオーケストレーションを備えたデュアルリージョン運用は、現在テーブルステークスである。

-

レジリエンスメトリクス(効率メトリクスだけでなく)は、真の競争力を明らかにする。

-

シナリオプランニングと積極的なベンダー多様化は競争的な堀である。

-

実務者のための次のアクション:*

- 30日以内: サプライチェーンの依存関係をマッピングし、単一ソースリスクを特定する。各リスクの財務的影響を定量化する。

- 60日以内: 規制監視プロセスを確立し、業界団体に関与する。3つの政策シナリオを開発し、財務的影響をモデル化する。

- 90日以内: リーダーシップの移行を念頭に置いて複数年契約を交渉する。四半期レビューにレジリエンスとコンプライアンスメトリクスを実装する。

- 6ヶ月以内: 資本支出については、マルチリージョン運用を想定し、コンプライアンスインフラストラクチャに予算を組む。パッケージングと材料における代替ベンダーとの関係を構築する。

- 継続的に: サプライチェーンの可視性ツールとAI駆動のオーケストレーションプラットフォームに投資する。迅速な再バランスについて運用チームをトレーニングする。四半期ごとにシナリオ訓練を実施する。

市場は、政策、運用、サプライチェーンのレジリエンスにまたがる統合戦略を持つ企業を中心に統合されている。**実行速度と適応性が2025年以降の勝者を決定するだろう。**今、断固として行動する企業は、次の10年間の業界を定義するだろう。