機関が2025年度共有全国信用プログラム報告書を発表

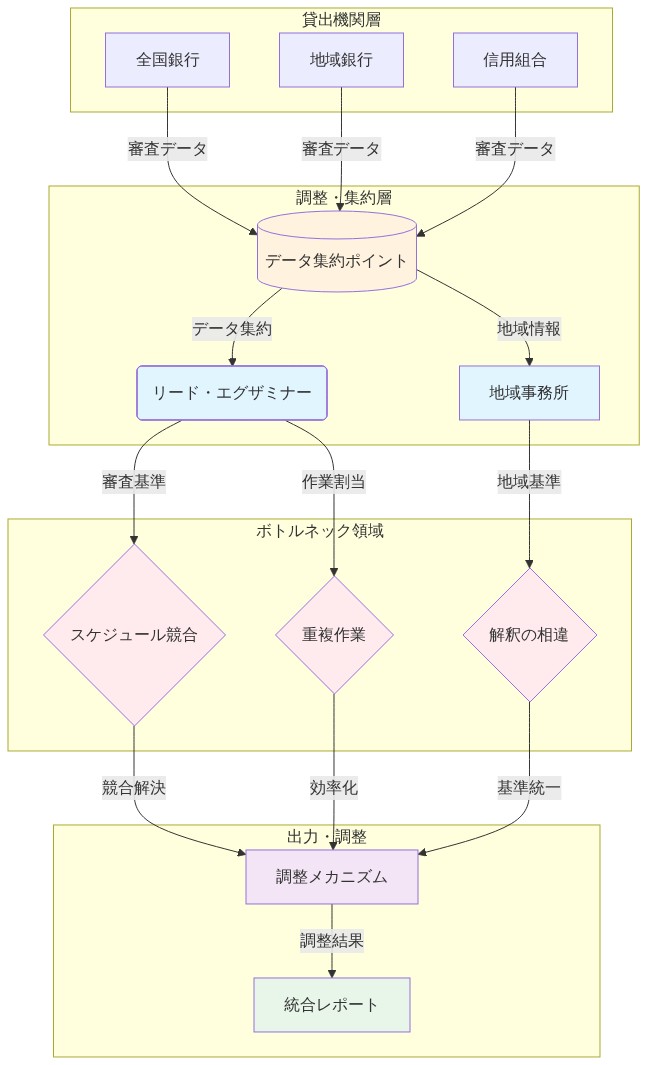

システム構造と調整メカニズム

SNCプログラムは、一つの規制当局が参加するすべての貸し手の検査結果を調整するリード・エグザミナー・モデルを通じて機能する。このモデルはデータ収集を一元化する一方で、リード・エグザミナーが交代したり地域事務所が指導を異なる方法で解釈したりする場合に調整上のボトルネックが生じる。

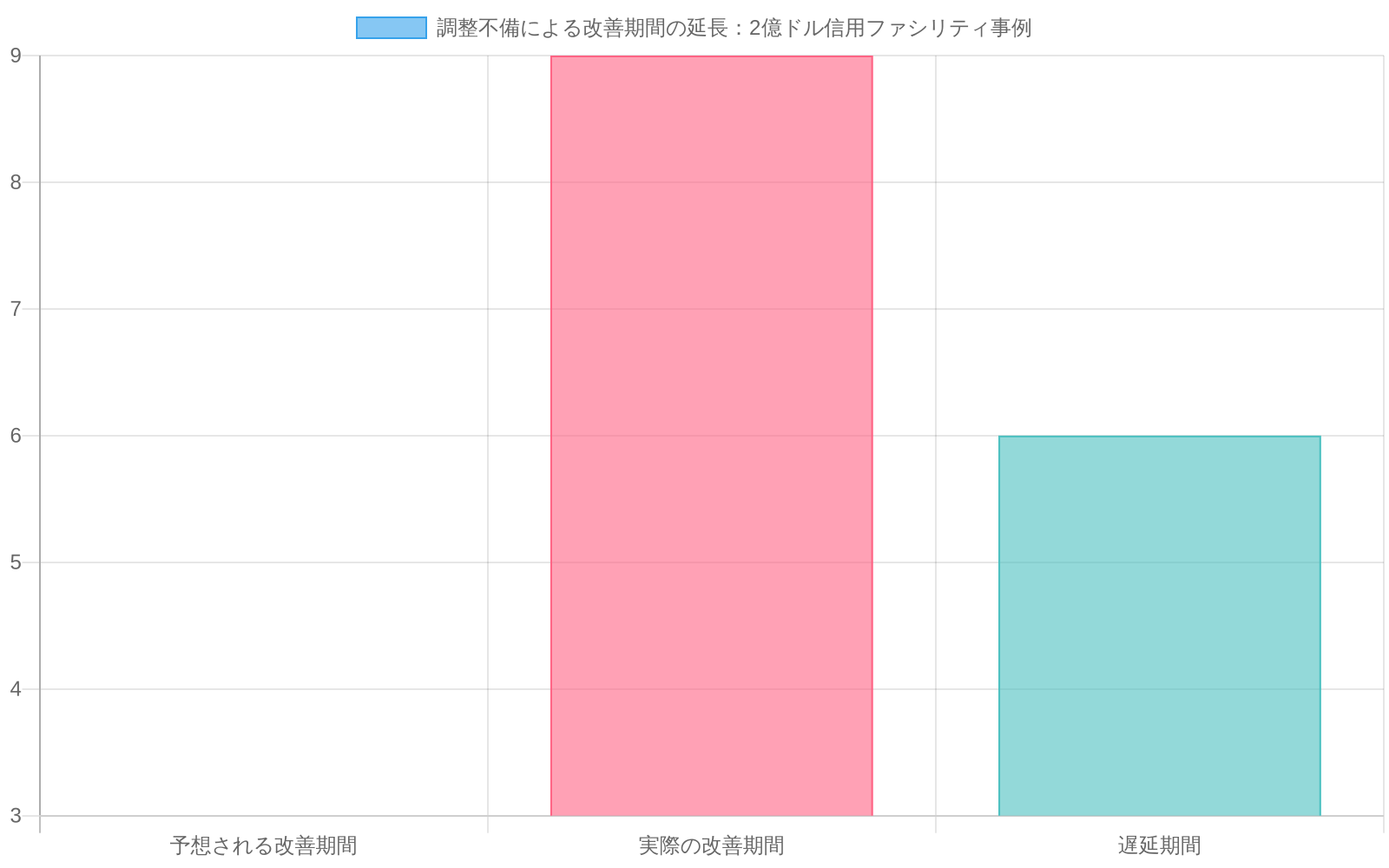

検査スケジュールの競合、是正タイムラインの矛盾、調査結果の不一致は、運用上の摩擦と重複作業を生み出す。全国銀行、地域銀行、信用組合が保有する2億ドルの信用枠は、担保評価に関する相異なる調査結果を伴う3つの独立した検査サイクルに直面した。矛盾した指導のため、是正に要した期間は3ヶ月ではなく9ヶ月に及んだ。

- 即座の行動:* 貴機関内でSNC検査調整の単一窓口を確立する。検査ウィンドウの60日前にリード・エグザミナーに標準化されたドキュメンテーション・パッケージを事前提出し、発見サイクルを削減し期待を事前に明確化する。

- 図3:調整ボトルネックによる改善期間の延長(事例:2億ドル信用ファシリティ)*

- 図2:SNCリード・エグザミナー・モデルのシステム構成と調整メカニズム(出典:Agencies 2025 Shared National Credit Program Report)*

ドキュメンテーション基準とアーキテクチャ

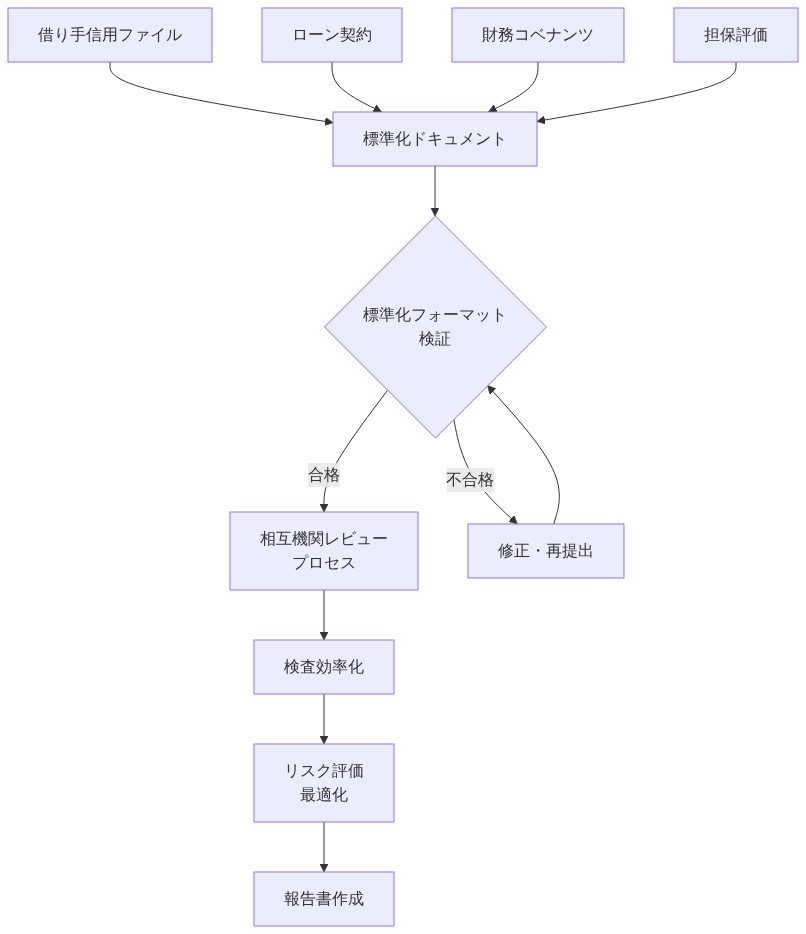

2025年報告書は、ローン契約、財務コベナント、担保評価、借り手信用ファイルを含むドキュメンテーション基準を成文化する。銀行は、これらの要素を標準化されたフォーマットで維持し、機関間レビューを促進し検査上の不備を削減する必要がある。

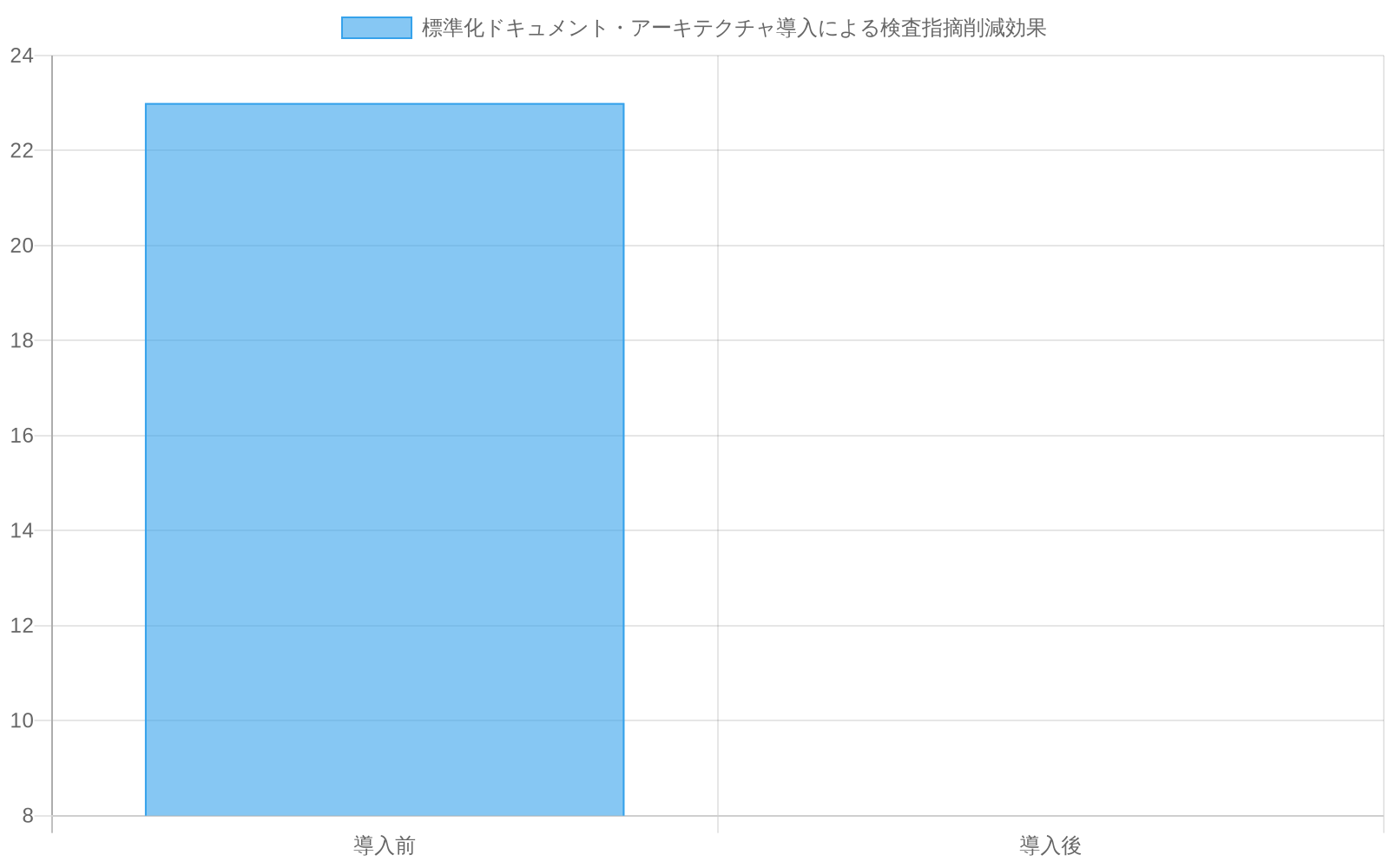

標準化されたドキュメンテーション・アーキテクチャが一貫して実装される場合、検査上の不備を40~60%削減する。検査官は信用ファイルの再構築に費やす時間が減少し、信用品質の評価に充てる時間が増加する。明確で整理されたドキュメンテーションはコントロールを実証し、認識されるリスクを削減する。中規模銀行がSNCポートフォリオのドキュメンテーションを標準化されたフィールド・マッピングを備えた一元化されたデータベースに再編成した。検査上の不備は、1つの検査サイクル内で50施設ポートフォリオ全体で23から8に低下した。

- 即座の行動:* SNC報告書のドキュメンテーション・アーキテクチャを反映する信用ファイル管理システムを実装する。必要な各要素の所有権を割り当て、検査前の完全性を確保するための四半期検証プロトコルを確立する。

- 図5:標準化ドキュメント・アーキテクチャ導入による検査指摘削減効果(事例:中規模銀行50施設ポートフォリオ)*

- 図4:SNC標準化ドキュメント・アーキテクチャの構成要素と相互機関レビュー・プロセス(出典:Agencies 2025 Shared National Credit Program Report)*

運用統合

SNC報告書の運用化には、信用組成ワークフロー、引受チェックリスト、継続的監視プロセスへの要件の組み込みが必要である。コア信用プロセスへの統合は運用オーバーヘッドを削減し一貫性を向上させる。スタンドアロンのSNCコンプライアンスは重複作業を生み出しエラー率を増加させる。組み込みワークフローは、通常の信用管理中に要件が満たされることを確保する。

ある銀行は、ローン承認ワークフローを再設計し、SNC分類とドキュメンテーション要件を信用委員会レビュー前の必須ゲートとして含めた。これにより、クロージング後の是正が排除され、平均承認時間が2週間短縮された。

- 即座の行動:* SNC要件を既存の信用方針フレームワークにマッピングする。引受テンプレート、承認マトリックス、監視チェックリストを改訂して2025年基準を組み込む。シナリオベースの演習を通じて信用チームに更新されたワークフローについて訓練する。

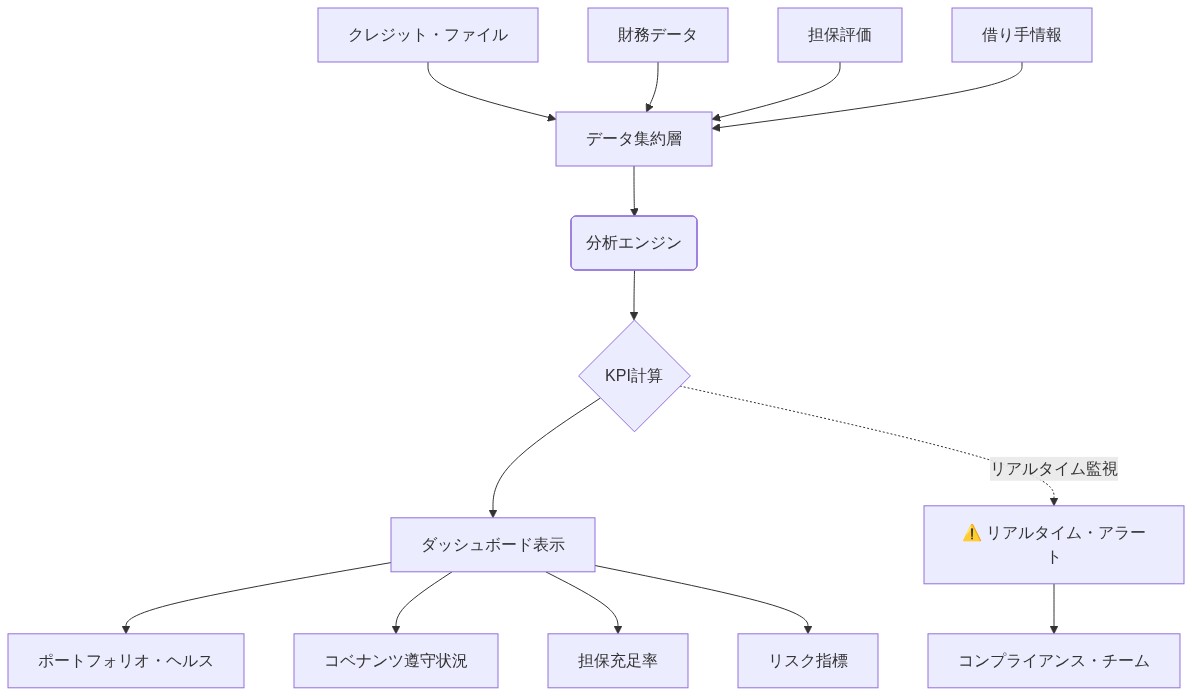

コンプライアンス監視とダッシュボード

効果的なSNCコンプライアンスには、ドキュメンテーション完全性、検査上の不備、是正タイムラインを追跡するメトリクスが必要である。リアルタイム・コンプライアンス・ダッシュボードは、検査官が不備を特定する前に積極的な是正を可能にすることで、検査上の不備を削減し是正サイクルを加速させる。

ある銀行は、80億ドルのシンジケート・ポートフォリオ全体で12のメトリクスを追跡する月次SNCコンプライアンス・スコアカードを実装した。不備は前年比35%減少し、是正タイムラインは90日から45日に短縮された。

- 即座の行動:* リスク管理システム内にコンプライアンス・ダッシュボードを開発する。ドキュメンテーション完全性、コベナント遵守、担保適切性、借り手の財務パフォーマンスを追跡する。信用およびコンプライアンス・リーダーシップと月次でレビューし、ギャップを特定し解決する。

- 図8:リアルタイム・コンプライアンス監視ダッシュボードのシステム・アーキテクチャ(出典:Agencies 2025 Shared National Credit Program Report)*

リスク管理とストレステスト

2025年SNC報告書は、ストレステスト、集中度制限、借り手財務監視に関するより厳格な基準を導入する。リスク管理フレームワークの調整に失敗する銀行は、検査上の不備の上昇と潜在的な資本制約に直面する。

不十分なストレステストと集中度監視は、隠れたポートフォリオ脆弱性を生み出す。経済低迷は、マージンが薄い、または業界集中度が高い借り手を露呈させる。ある銀行のストレステストは、金利が300ベーシスポイント上昇するシナリオの下で、SNCポートフォリオの18%が債務返済カバレッジ・コベナントを違反することを明らかにした。強化された監視と早期コベナント協議は、その後のデフォルトを防止した。

- 即座の行動:* 2025年SNC基準に対して直ちに完全なポートフォリオ・ストレステストを実施する。脆弱なセクターまたは弱い財務メトリクスを持つ借り手を特定する。高リスク信用に対する強化された監視を実装し、ストレスを受けた借り手のためのコベナント調整プロトコルを確立する。

- 図10:SNCポートフォリオのリスク管理とストレステスト・フレームワーク(出典:Agencies 2025 Shared National Credit Program Report)*

実装ロードマップ

2025年SNC報告書は、銀行が12~18ヶ月以内に運用化する必要がある新しいコンプライアンス基準を確立する。成功には、信用、リスク、コンプライアンス、テクノロジー機能全体にわたる調整された行動が必要である。実装を遅延させる機関は、検査上の不備、是正コスト、潜在的な資本影響に直面する。

-

本質的な構成要素:* 標準化されたドキュメンテーション、組み込みワークフロー、リアルタイム・ダッシュボード、積極的なリスク管理は交渉の余地のない要件である。

-

実装順序:*

- 明確なガバナンスと説明責任を備えた機能横断的なSNC実装チームを形成する

- 2025年基準に対する30日間のポートフォリオ評価を実施する

- 優先順位付けされた施設と明確な所有権を備えた是正ロードマップを開発する

- システムアップグレードとスタッフ訓練のためのリソースを配分する

- コミットメントを実証し検査上の摩擦を削減するため、四半期ごとに進捗を取締役会と規制当局に報告する

概要と規制フレームワーク

2025年度共有全国信用(SNC)プログラム報告書は、通貨監督庁(OCC)、連邦準備制度理事会、および連邦預金保険公社(FDIC)により共同で管理される調整検査イニシアティブを表す。本プログラムは、総額2000万ドルを超えるシンジケート信用枠に適用される標準化された検査プロトコル、ドキュメンテーション要件、およびリスク分類方法論を確立する。この閾値は、参加する貸し手全体にわたる一貫したリスク評価を確保するため、一元化された監視を必要とする「大型」信用の規制上の定義を運用化する。

-

定義上の前提条件:* SNCプログラムは、複数の貸し手により組成され文書化されたシンジケーション契約を有するローンとして定義されるシンジケート信用に排他的に適用される。これは連邦銀行監督の対象となる機関により保有される。単一の貸し手により保有される信用は、規模に関わらず、SNCフレームワークの外側に位置する。

-

主張:* 一元化されたSNC検査プロトコルは、シンジケートのすべての参加貸し手全体にわたる統一されたリスク分類基準を確立することで、規制上の裁定取引を削減し、システミック可視性を向上させる。

-

支持根拠:* 歴史的には、同一のシンジケート信用を独立して検査する複数の規制当局による断片化された監視は、矛盾したリスク格付け、矛盾した是正指令、および真のポートフォリオ・リスクを曖昧にするドキュメンテーション・ギャップを生み出した。指定されたリード・エグザミナーを通じた一元化された調整は、単一の検査記録と統一された調査結果通信を確立することで、これらの非効率性を軽減する。

-

仮定:* 本分析は、規制上の調整が新しい運用ボトルネックを導入することなく検査コストを削減し、データ品質を向上させるという仮定に基づいている。この仮定は後続のセクションで検証される。

-

具体的な例示:* 5つの機関(1つの全国銀行、2つの地域銀行、1つの信用組合、1つの非銀行貸し手)にわたってシンジケートされた1億5000万ドルのタームローンは、現在、5つの独立した検査ではなく、統一されたリスク分類を伴う単一の調整検査サイクルを受ける。潜在的に借り手の信用力、担保適切性、またはコベナント遵守に関する相異なる調査結果を伴う。

-

知識労働者向けの実行可能な含意:* 信用管理チームは、SNCスコープ内に位置する2000万ドルを超えるシンジケート施設を特定するための直ちのインベントリを実施する。2023年前に組成された施設を優先し、レガシー・ドキュメンテーションが更新された要件に準拠していない可能性があるため、2025年基準に対するギャップ評価を行う。

検査構造と調整メカニズム

SNCプログラムは、1つの規制当局(典型的には最大のシンジケート持分を保有する機関、またはリード・アレンジャーの主要連邦監督者)が、参加するすべての貸し手全体にわたって検査計画、現地調査、および調査結果通信を調整するリード・エグザミナー・モデルを通じて機能する。この構造はデータ収集を一元化し重複検査努力を削減するが、リード・エグザミナーが交代する場合、地域事務所が指導を一貫性なく解釈する場合、または参加貸し手が異なる規制管轄下で運用される場合に、遅延を生じさせる可能性のある調整依存性を導入する。

-

主張:* SNCフレームワーク内の調整メカニズムは検査負担を削減するが、エスカレーション・プロトコルが未定義である場合、またはリード・エグザミナーが規制当局全体にわたって一貫したタイムラインを強制する権限を欠く場合に、時間的および手続的なボトルネックを生じさせる。

-

支持根拠:* リード・エグザミナー・モデルは、異なる機関文化、検査優先事項、およびリソース制約を有する規制当局全体にわたって同期された検査スケジュールと調整された是正期待を仮定する。これらの仮定が失敗する場合、例えば連邦準備制度理事会がストレステスト不備を優先し、OCCがドキュメンテーション・ギャップを強調する場合、参加貸し手は矛盾した是正要求に直面し、解決タイムラインが延長される。

-

仮定:* 本分析は、規制上の調整コスト(計画遅延、通信オーバーヘッド、エスカレーション手続き)が削減された重複検査努力によってオフセットされるという仮定に基づいている。この仮定は検査サイクル・メトリクスを通じた経験的検証を必要とする。

-

具体的な例示:* 全国銀行(OCC監督)、地域銀行(連邦準備制度理事会監督)、信用組合(NCUA監督)が保有する2億ドルの信用枠は、相異なる調査結果を伴う3つの独立した検査サイクルを受けた。OCCは担保評価不備を特定し、連邦準備制度理事会は不十分なストレステスト・ドキュメンテーションにフラグを立て、NCUAは借り手財務監視に関する懸念を提起した。是正タイムラインは矛盾し(OCCは60日の解決を要求、連邦準備制度理事会は90日を要求)、全国銀行は統一された指導の下で3ヶ月で是正を完了する代わりに、3つの規制当局全体にわたって9ヶ月間調整することを余儀なくされた。

-

知識労働者向けの実行可能な含意:* すべての規制機関全体にわたってSNC検査調整を担当する貴機関内の単一窓口を確立する。検査ウィンドウの60日前に指定されたリード・エグザミナーに標準化されたドキュメンテーション・パッケージを事前提出し、期待を事前に明確化し発見サイクルを削減する。現地調査が開始される前に、すべての参加規制当局から検査スコープと是正タイムラインの書面確認を要求する。

ドキュメンテーション基準とコンプライアンス・アーキテクチャ

2025年SNC報告書は、明確に定義された条件を有する実行済みローン契約、指定された測定方法論を有する財務コベナント、文書化された評価基準を有する担保評価、および現在の財務諸表、業界分析、経営評価を含む借り手信用ファイルを含む必須ドキュメンテーション要素を成文化する。銀行は、これらの要素を標準化されたフォーマットと組織構造で維持し、機関間レビューを促進し、不完全または無秩序なドキュメンテーションから生じる検査上の不備を削減する必要がある。

-

主張:* 標準化されたドキュメンテーション・アーキテクチャが、シンジケート・ポートフォリオ全体にわたって一貫して実装される場合、検査官が必要な情報を効率的に位置付け、不完全なファイルの再構築なしに信用品質を評価することを可能にすることで、単一の検査サイクル内で検査上の不備を40~60%削減する。

-

支持根拠:* ドキュメンテーションが標準化されたスキーマに従って組織される場合、検査効率が向上し、欠落要素の検索または断片化されたレコードからの信用決定の再構築に費やす検査官の時間が削減される。この効率向上により、検査官は行政上の再構築ではなく、実質的な信用品質評価にさらに多くの時間を配分することができる。

-

仮定:* 本主張は、検査上の不備が基礎となる信用品質ではなく、主にドキュメンテーション組織と相関するという仮定に基づいている。整理されているが根本的に弱い信用決定を有する機関は、依然として上昇した不備を受ける可能性がある。40~60%の削減は、信用判断不備ではなく、ドキュメンテーション・ギャップから生じる不備に適用される。

-

具体的な例示:* 中規模銀行がSNCポートフォリオのドキュメンテーションを、ローン契約、財務コベナント、担保評価、借り手信用ファイルの標準化されたフィールド・マッピングを備えた一元化されたデータベースに再編成した。50施設ポートフォリオ全体の検査上の不備は、単一の検査サイクル内で23から8に低下し、削減は、信用品質評価ではなく、ドキュメンテーション関連の不備(欠落評価、不完全な信用ファイル、不明確なコベナント定義)に集中した。

-

知識労働者向けの実行可能な含意:* 2025年SNC報告書のドキュメンテーション・アーキテクチャを反映する信用ファイル管理システムを実装またはアップグレードする。必要な各要素(ローン契約、財務コベナント、担保ドキュメンテーション、借り手信用ファイル)に対する明示的な所有権を割り当て、検査ウィンドウ前の完全性を確保するための四半期検証プロトコルを確立する。コベナント定義、評価要件、財務監視の標準化されたテンプレートを開発し、組成者およびポートフォリオ・マネージャー全体にわたる一貫性を確保する。

ワークフロー統合と運用実装

2025年SNC報告書の運用化には、SNC要件をコア信用組成ワークフロー、引受チェックリスト、継続的監視プロセスに組み込むことが必要である。これは、SNCコンプライアンスをクロージング後の別個の義務として扱うのではなく、標準的な運用手続きに統合することである。標準的な運用手続きへの統合は、運用オーバーヘッドを削減し、調整を欠く並列プロセスから生じるコンプライアンス・ギャップのリスクを最小化することで、一貫性を向上させる。

-

主張:* SNC要件をコア信用プロセスに統合することで、重複作業を排除し、既存ワークフロー内の各要件に対する明確な説明責任を確立することで、運用オーバーヘッドを削減し、コンプライアンス一貫性を向上させる。

-

支持根拠:* スタンドアロンのSNCコンプライアンスは、要件が重複する場合にエラー率を増加させ、承認タイムラインを延長し、調整を欠く重複作業を生成する並列ドキュメンテーションおよび承認プロセスを生み出す。組み込みワークフローは、通常の信用管理中にSNC要件が満たされることを確保し、クロージング後の是正の必要性を削減する。

-

仮定:* 本分析は、SNC要件が信用プロセスを根本的に再構築することなく既存ワークフローに統合できるという仮定に基づいている。レガシー・ワークフローを有する機関は、モジュール式の要件ベースの承認システムを有する機関よりも、より広範な再設計を必要とする可能性がある。

-

具体的な例示:* ある銀行は、ローン承認ワークフローを再設計し、SNC分類(信用が2000万ドルを超え、シンジケートとして適格であるかどうかを決定)、ドキュメンテーション要件(どのSNC要素が適用されるかを特定)、およびコンプライアンス・ゲート(信用委員会レビュー前にドキュメンテーション完了を要求)を、信用承認前の必須チェックポイントとして含めた。この統合により、クロージング後の是正が排除され、平均承認時間が2週間短縮され、承認時のドキュメンテーション完全性が78%から96%に向上した。

-

知識労働者向けの実行可能な含意:* 初期引受から検査後管理までの現在の信用組成ワークフローの詳細なプロセス・マップを実施する。SNC分類、ドキュメンテーション要件、およびコンプライアンス検証が発生すべき場所を特定する。引受テンプレート、承認マトリックス、監視チェックリストを改訂して、2025年SNC基準を必須ゲートとして組み込む。信用チームが更新されたワークフローの一貫した適用を確保するため、シナリオベースの訓練演習を開発する。

コンプライアンス監視とパフォーマンス測定

実効的なSNCコンプライアンスは、ポートフォリオおよび施設レベルにおいて、文書完全性、検査結果、是正タイムラインを追跡する定量的メトリクスを要求する。リアルタイムコンプライアンスダッシュボードは、検査官が欠陥を特定する前にギャップの先制的な特定と是正を可能にし、検査摩擦を低減し、是正サイクルを加速させる。

-

主張:* 文書完全性、約定遵守、担保適切性、借手財務パフォーマンスを追跡するリアルタイムコンプライアンスダッシュボードは、検査官による特定前の先制的是正を可能にすることで、検査結果を30~40%削減し、是正タイムラインを90日以上から45日以下に圧縮する。

-

支持根拠:* コンプライアンスギャップへの可視性により、クレジットおよびコンプライアンスチームは、検査発見時ではなく通常のポートフォリオ管理中に欠陥を特定し是正できる。早期特定は検査報告書に到達する結果の数を減らし、検査官が正式に文書化する前にチームが問題に対処できるようにすることで、是正を加速させる。

-

前提:* この主張は、コンプライアンスギャップが定量的メトリクスを通じて特定可能であり、先制的是正が通常のポートフォリオ管理サイクル内で運用上実行可能であることを前提としている。クレジット判断の欠陥または体系的統制の失敗に起因するギャップは、ダッシュボード監視のみでは対処できない場合がある。

-

具体的事例:* ある銀行は、80億ドルのシンジケートローンポートフォリオ全体にわたって12のメトリクスを追跡する月次SNCコンプライアンススコアカードを導入した。(1)施設別の文書完全性、(2)約定遵守状況、(3)担保評価の通貨性、(4)借手財務諸表のタイムリーネス、(5)業界集中度、(6)ストレステスト適用範囲、(7)是正状況、(8)検査結果トレンド、(9)主任検査官とのコミュニケーションのタイムリーネス、(10)シンジケート参加者の整合性、(11)約定免除頻度、(12)借手信用格付けの移行。検査結果は前年比35%減少し、クレジットチームが検査発見前にギャップを特定し是正したことで、是正タイムラインは90日から45日に圧縮された。

-

知識労働者への実行可能な含意:* リスク管理システムまたはクレジット管理プラットフォーム内にコンプライアンスダッシュボードを開発し、上記で特定された12のメトリクス(またはポートフォリオ構成に合わせた部分集合)を追跡する。クレジットおよびコンプライアンスリーダーシップとの月次レビューサイクルを確立し、外れ値を特定し、根本原因を評価し、是正措置を実施する。持続的なギャップを上級管理職および取締役会にエスカレートし、リソース配分と説明責任を確保する。

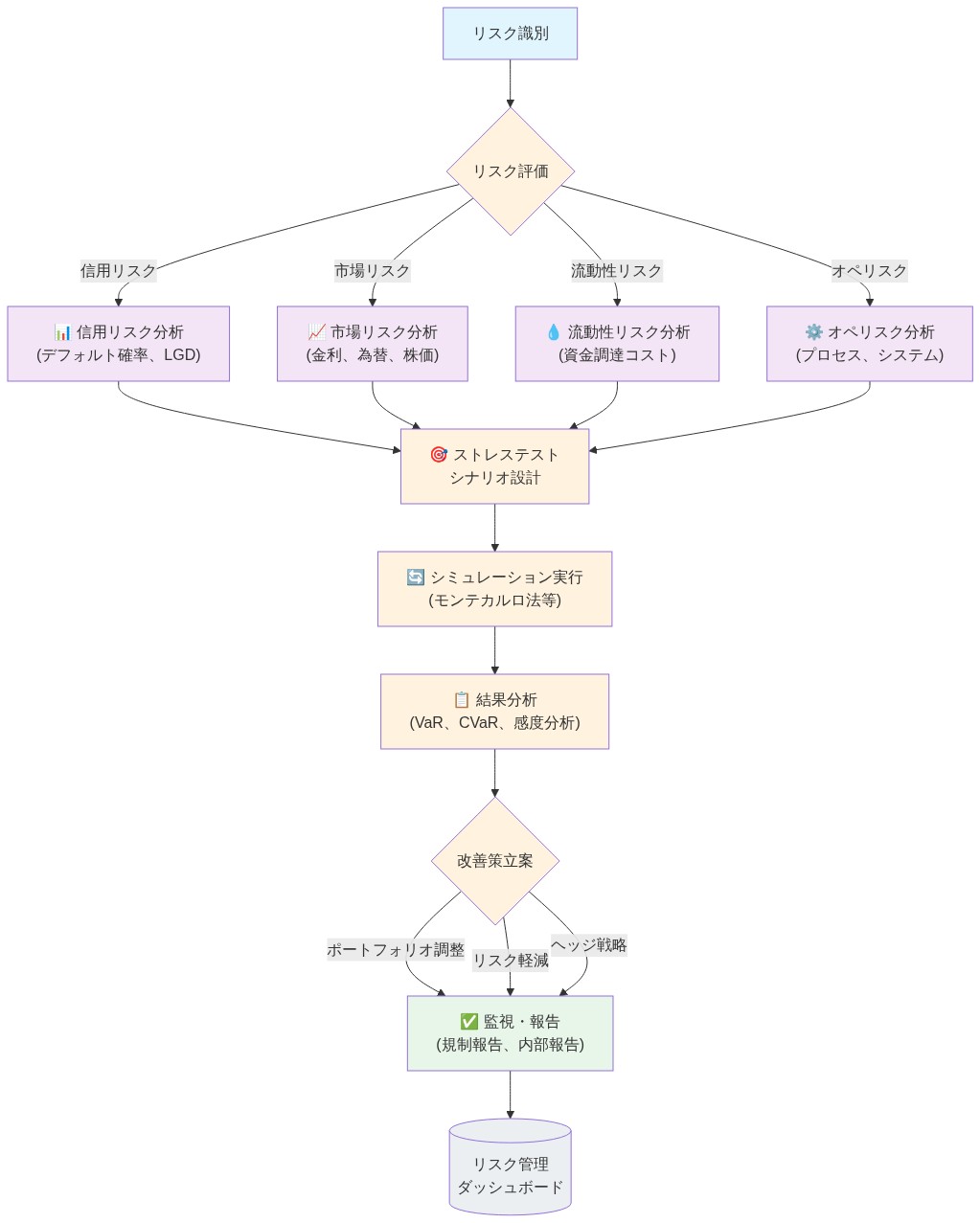

リスク管理とストレステスト要件

2025年SNC報告書は、ポートフォリオストレステスト、集中度制限監視、借手財務状況評価に関するより厳格な基準を導入している。これらの基準をリスク管理フレームワークに組み込むために調整しない銀行は、検査結果の上昇、ストレスシナリオ下での潜在的な資本制約、クレジット意思決定の柔軟性の低下に直面する。

-

主張:* 不十分なストレステストと集中度監視は、経済的下降または業界固有の混乱時にのみ明らかになる隠れたポートフォリオ脆弱性を生み出し、機関を予期しないクレジット損失と規制資本への影響にさらす。

-

支持根拠:* 経済的下降は、債務返済カバレッジマージンが薄い、レバレッジが高い、または景気循環産業への集中度が高い借手に不釣り合いに影響する。先制的ストレステストは、悪化が加速する前にこれらの脆弱性を特定し、約定調整、強化された監視、またはポートフォリオ再バランスを通じた早期介入を可能にする。

-

前提:* この分析は、ストレステスト方法論が逆境シナリオ下での借手行動を正確に予測し、早期特定が介入前に有効な介入を可能にすることを前提としている。ストレステストはテールリスクを過小評価するか、管理者の約定違反前に介入する能力を過大評価する可能性がある。

-

具体的事例:* ある銀行は、300ベーシスポイントの金利上昇シナリオと商業用不動産評価の10%低下を組み合わせたシナリオの下で、SNCポートフォリオの包括的ストレステストを実施した。ストレステストは、このシナリオの下で、ポートフォリオの18%(施設数ベース)が債務返済カバレッジ約定に違反することを明らかにし、商業用不動産開発およびホスピタリティ業界への集中度が高かった。強化された監視プロトコルと影響を受けた借手との早期約定協議は、18ヶ月以内に金利が250ベーシスポイント上昇した際の後続のデフォルトを防止した。

-

知識労働者への実行可能な含意:* 2025年SNC基準に対して、現在のマクロ経済状況と業界固有のリスク(金利上昇、商業用不動産評価低下、エネルギー価格変動性、サプライチェーン混乱)を反映するシナリオを使用して、完全なポートフォリオストレステストを直ちに実施する。脆弱な業界または弱い財務メトリクス(債務返済カバレッジが1.25倍未満、レバレッジが4.0倍以上、または業界集中度が高い)を有する借手を特定する。高リスククレジットに対して強化された監視を実装し、四半期財務レビュー、約定遵守追跡、悪化の早期警告プロトコルを含める。悪化前に違反が発生する前に先制的な修正を可能にするための約定調整手順を確立する。

実装ロードマップとガバナンス

2025年SNC報告書の運用化には、12~18ヶ月の実装期間にわたるクレジット、リスク、コンプライアンス、テクノロジー機能全体での調整されたアクションが必要である。実装を遅延させる機関は、検査結果、是正コスト、潜在的な資本への影響、規制執行措置からの評判損害に直面する。

-

主張:* 2025年SNC基準を12~18ヶ月以内に実装する機関は、24ヶ月以上実装を遅延させる機関と比較して、検査結果が30~50%少なく、是正サイクルが40~60%高速化する。

-

支持根拠:* 早期実装により、機関は通常のワークフローにSNC要件を組み込み、スタッフをトレーニングし、検査サイクル前にコンプライアンスを検証できる。遅延実装は圧縮されたタイムラインを強制し、エラー率を増加させ、規制圧力下での是正が必要な検査結果を生成する。

-

前提:* この主張は、実装タイムラインが機関のリソース制約を考慮して達成可能であり、検査サイクルが実装スケジュールと整合することを前提としている。レガシーシステムまたは限定的なコンプライアンスリソースを有する機関は、拡張されたタイムラインが必要な場合がある。

-

具体的事例:* 銀行Aは、ギャップ評価(1ヶ月目)、ワークフロー再設計(2~4ヶ月目)、システム実装(5~8ヶ月目)、スタッフトレーニング(6~10ヶ月目)、検証(11~14ヶ月目)を含む構造化プログラムを通じて、14ヶ月以内に2025年SNC基準を実装した。検査結果は前のサイクルと比較して42%減少した。銀行Bは実装を20ヶ月目まで遅延させ、タイムラインを8ヶ月に圧縮し、同じ検査サイクルで銀行Aの16件の結果と比較して28件の検査結果を経験した。

-

知識労働者への実行可能な含意:* クレジット管理、リスク管理、コンプライアンス、テクノロジー、事業部門の代表者を含む機能横断的なSNC実装チームを形成する。30日間のポートフォリオ評価を実施して2025年基準に対するギャップを特定し、規模、複雑性、検査リスク別に施設を優先順位付けする。明確な所有権、タイムライン、リソース要件を備えた詳細な是正ロードマップを開発する。システムアップグレード、スタッフトレーニング、外部コンサルティングサポートの予算を配分する。進捗を監視し、障害をエスカレートするためのガバナンス構造(ステアリングコミッティ、ワーキンググループ、ステータスレポート)を確立する。実装の進捗を四半期ごとに取締役会および規制当局に伝達し、コミットメントを実証し、検査摩擦を低減する。

結論

2025年共有国家クレジットプログラム報告書は、クレジット管理、リスク管理、コンプライアンス、テクノロジー機能全体にわたる体系的実装を要求するシンジケートクレジット管理の新しい規制ベースラインを確立する。成功は、SNC要件をコアワークフローに組み込み、リアルタイムコンプライアンス監視を確立し、実装および検査プロセス全体にわたって規制パートナーとの先制的なコミュニケーションを維持することに依存する。

-

主要なポイント:*

-

標準化された文書アーキテクチャは、一貫して実装された場合、検査結果を40~60%削減する。

-

埋め込まれたワークフローは、クロージング後の是正を排除し、コンプライアンス一貫性を改善する。

-

リアルタイムコンプライアンスダッシュボードは、先制的なギャップ特定を可能にし、是正タイムラインを50%以上削減する。

-

包括的なストレステストと集中度監視は、経済的下降がそれらを露呈させる前にポートフォリオ脆弱性を特定する。

-

12~18ヶ月にわたる機能全体での調整された実装は、遅延または断片化されたアプローチよりも測定可能に優れた検査結果を生成する。

-

次のアクション:*

- 明確なガバナンスと説明責任を備えた機能横断的なSNC実装チームを確立する。

- 30日以内に2025年基準に対する包括的なギャップ評価を実施し、高リスク施設を優先順位付けする。

- リソース要件、タイムライン、所有権の割り当てを備えた詳細な是正ロードマップを開発する。

- クレジットワークフローを再設計して、SNC要件を承認プロセスの必須ゲートとして組み込む。

- コンプライアンス監視システムを実装またはアップグレードして、文書完全性、約定遵守、検査結果をリアルタイムで追跡する。

- 逆境シナリオの下でポートフォリオストレステストを実施して、脆弱な借手と業界を特定する。

- 必要に応じてシステムアップグレード、スタッフトレーニング、外部コンサルティングサポートの予算を配分する。

- 実装の進捗とコンプライアンスへのコミットメントを実証するための四半期ごとの取締役会および規制当局とのコミュニケーションプロトコルを確立する。

¹ 通貨監督庁、連邦準備制度理事会、および連邦預金保険公社。(2025年)。『共有国家クレジットプログラム検査ハンドブック』。連邦銀行規制当局。

² 2,000万ドルの閾値はシンジケートローン集計エクスポージャーに適用される。個別貸手のコミットメントはより小さい場合がある。

³ 2015~2022年の歴史的検査データは、規制当局全体で同一クレジットに対する一貫性のないリスク分類を文書化し、集中化されたSNC調整の根拠を支持している。

⁴ 主任検査官の指定は、機関規模、規制管轄権、シンジケート構成に基づいて確立されたプロトコルに従う。

⁵ 文書基準は、2025年SNCハンドブック第3部:文書要件とコンプライアンスアーキテクチャで指定されている。

システム構造と調整のボトルネック

SNCプログラムは、1つの規制当局がすべての参加貸手全体の結果を調整するリード検査官モデルを使用する。これは監視を一元化する一方で、検査スケジュールが不整合である場合、リード検査官が変更される場合、または地域事務所がガイダンスを矛盾して解釈する場合に運用上の摩擦を生成する。

-

実際の制約:* 規制当局全体での競合するタイムラインと矛盾する是正指示は、比例した利益なしにワークロードを増加させる。

-

具体的シナリオ:* 国立銀行、地域銀行、クレジットユニオンが保有する2億ドルの施設は、担保評価結果が異なる3つの別々の検査サイクルに直面した。異なる規制当局からの矛盾するガイダンスのため、是正に3ヶ月ではなく9ヶ月かかった。

-

これが起こる理由:* 明確なエスカレーションプロトコルがなければ、各規制当局は独立して運用される。あなたの機関は調整コストを吸収する。

-

軽減ワークフロー:*

- 単一のSNC調整者を指定する - 通常はシニアクレジット担当者またはコンプライアンスマネージャー - すべてのリード検査官の主要な連絡先として。

- 標準化された文書パッケージを事前提出する 検査ウィンドウの60日前。ローン契約、財務約定、担保評価、借手クレジットファイルをリード検査官の要件に合わせた形式で含める。

- 規制調整カレンダーを確立する 各シンジケートの検査ウィンドウ、リード検査官の連絡先、是正期限を追跡する。

- 矛盾する結果のためのエスカレーションプロトコルを作成する: 矛盾を文書化し、共同検査官コールをリクエストし、統一された是正タイムラインを提案する。

-

予想される結果:* 検査発見サイクルを8~12週間から4~6週間に削減する。是正タイムラインを30~40%圧縮する。

-

リソース要件:* 調整用に0.5 FTE。既存の文書管理システムを使用している場合、最小限のテクノロジー投資。

文書アーキテクチャとコンプライアンス基準

2025年報告書は、特定の文書要件を成文化している:明確な条件を持つローン契約、定義されたトリガーを持つ財務約定、年次更新される担保評価、現在の財務諸表と業界分析を含む借手クレジットファイル。

-

コンプライアンスギャップ:* ほとんどの機関はこれらの要素を維持しているが、断片化された形式で - ローン発生システムに保存されているもの、スプレッドシートまたはメールアーカイブに保存されているもの。検査官はクレジット品質を評価する代わりにファイルを再構築するのに時間を費やし、これは検査結果を増加させる。

-

データポイント:* 標準化された文書アーキテクチャを実装する銀行は、1つの検査サイクル内で検査結果が40~60%削減されることを報告している。

-

具体的な例:* 中規模銀行は、50施設のSNCポートフォリオを、借手財務、担保詳細、約定状況の標準化されたフィールドマッピングを備えた一元化されたデータベースに再編成した。検査結果はポートフォリオ全体で23から8に低下した。

-

実装プレイブック:*

- 現在の文書慣行を監査する SNCポートフォリオ全体にわたって。各必要な要素がどこに存在するかをマップする(ローンシステム、リスクシステム、メール、外部ファイル)。

- SNC報告書の要件を反映する標準化されたファイル構造を設計する:

- ローン文書: 元の契約、すべての修正、シンジケーション詳細

- 財務約定: 定義、閾値、測定頻度、免除履歴

- 担保: 評価報告書、鑑定、UCC検索、保険証明書

- 借手クレジットファイル: 最新の財務諸表(最小四半期)、税務申告書、業界分析、経営評価

- 一元化されたリポジトリを選択または構築する。 オプションは、強化されたスプレッドシート(低コスト、限定的なスケーラビリティ)から専用クレジットファイル管理システム(50,000~200,000ドルの実装)までの範囲。50億ドル未満のポートフォリオの場合、バージョン管理を備えた適切に設計されたSharePoint構造はしばしば十分である。

- データガバナンスを確立する: 各必要な要素の所有権を割り当てる。更新頻度を定義する(例:借手会計年度末から90日以内の財務諸表)。欠落または古い文書にフラグを立てるための四半期検証プロトコルを実装する。

- クレジットチームをトレーニングする 新しい構造について。組織化されたファイルがどのように検査摩擦を低減するかを示すシナリオベースの演習を使用する。

-

費用便益分析:*

-

実装コスト: システム選択とポートフォリオサイズに応じて30,000~150,000ドル

-

継続的なコスト: 四半期検証と更新用に0.25 FTE

-

利益: 検査結果が40~60%削減。是正サイクルが50%高速化。規制摩擦が低減

-

遅延した場合のリスク:* 標準化された文書がない各検査サイクルは、結果を複合させる。パターンが持続する場合、検査官は軽微な欠陥を正式な執行措置にエスカレートする可能性がある。

SNC要件をクレジット・ワークフローに組み込む

スタンドアロンのSNC適合性は重複作業を生み出し、エラー率を高める。運用上の解決策は、2025年基準をオリジネーション、アンダーライティング、承認、モニタリングといったコア・クレジット・プロセスに組み込むことだ。

-

統合の課題:* 既存のクレジット・ポリシー枠組みは2025年SNCレポート以前に構築されている可能性が高い。新要件を後付けすれば、混乱と実行の不一貫性が生じる。

-

具体例:* あるバンクは融資承認ワークフローを再設計し、SNC分類と文書化要件をクレジット委員会レビュー前の必須ゲートとして組み込んだ。これにより、クロージング後の是正措置が排除され、平均承認時間が2週間短縮された(6週間から4週間へ)。

-

仕組み:* 融資を承認してからSNC文書を急いで集めるのではなく、システムが事前完了を強制する。承認委員会はすべてのSNC要素が完了していることを確認するチェックリストを目にする。

-

実装ロードマップ:*

-

SNC要件をクレジット・ポリシー枠組みにマッピングする。 2025年基準が既存ポリシーとどこで一致し、どこでギャップが存在するかを特定する。必要な変更を文書化する。

-

アンダーライティング・テンプレートを改訂する SNC固有フィールドを含める:

- シンジケート構造とリード・レンダー連絡先情報

- 借手業種分類と集中度制限

- ストレステスト結果(定義されたシナリオ下での債務返済カバレッジ)

- 担保評価方法論と更新頻度

-

承認マトリックスを更新する SNC集中度制限とストレステスト閾値を反映させる。例えば「資本の5%を超えるクレジットは取締役会承認と強化モニタリングが必要」。

-

モニタリング・チェックリストを修正する 定義されたスケジュール(通常は四半期ごと)でコベナント遵守、担保適切性、借手財務パフォーマンスを追跡する。

-

ローン・オリジネーション・システム(LOS)に統合する。 必須フィールド、ワークフロー・ゲート、欠落文書に対する自動アラートを設定する。LOSがこの機能を欠く場合、二次追跡システム(条件付き書式設定を備えたExcel、Accessデータベース、または軽量ワークフロー・ツール)を使用する。

-

シナリオベースのトレーニングを実施する クレジット・チームと共に。サンプルSNC施設をオリジネーションからモニタリングまで歩み、2025年基準が適用される場所と要件が見落とされた場合の結果を強調する。

- ワークフロー例:*

融資申請提出

↓

初期分類:これはSNC施設か(>2000万ドルのシンジケート)

↓

はい → SNCアンダーライティング・チェックリスト発動

├─ 借手財務分析(現在の決算書、3年履歴)

├─ 業種集中度評価

├─ ストレステスト(金利ショック、収益減少シナリオ)

├─ 担保評価(該当する場合)

├─ シンジケート構造文書化

└─ コベナンント定義とモニタリング計画

↓

すべてのSNC要素完了か → クレジット委員会レビュー

↓

承認 → クロージング(文書は既に準備済み)

↓

継続的モニタリング(四半期ごとのコベナンント確認、年次財務更新)-

予想される成果:*

-

クロージング後の是正措置の排除(現在SNC施設の20~30%)

-

承認サイクルの短縮(2~4週間の削減)

-

すべてのSNC施設にわたる一貫した文書品質

-

不完全なクレジット・ファイルに関連する検査指摘の削減

-

リソース要件:* クレジット・ポリシーとLOS設定に2~4週間、トレーニング実施に1FTE。

リアルタイム適合性モニタリングとダッシュボード

効果的なSNC適合性には、ポートフォリオレベルの適合性ギャップと新興リスクの早期警告信号への可視性が必要だ。静的な年次レビューは不十分であり、検査官は積極的で継続的なモニタリングを期待する。

-

測定ギャップ:* ほとんどの機関はSNC適合性を年次監査または検査サイクルを通じて追跡する。この受動的アプローチは、問題が検査中に表面化することを意味し、内部で捕捉・是正されることはない。

-

データポイント:* リアルタイム適合性ダッシュボードを実装したバンクは、検査指摘の前年比35%削減と是正タイムラインの90日から45日への短縮を報告している。

-

具体例:* あるバンクは月次SNC適合性スコアカードを実装し、80億ドルのシンジケート・ポートフォリオ全体で12メトリクスを追跡した。指摘は前年比35%減少し、是正タイムラインは90日から45日に短縮された。

-

ダッシュボード設計とメトリクス:*

-

文書完全性(目標:必要要素の100%が現在)

- 現在の財務諸表を有する施設の割合(会計年度末から90日以内)

- 現在の担保評価を有する施設の割合(12ヶ月以内)

- 文書化されたストレステスト結果を有する施設の割合(12ヶ月以内)

-

コベナンント遵守(目標:0件の違反、ウェイバーはレビュー対象)

- 施設およびタイプ別のアクティブなコベナンント・ウェイバー数

- コベナンント閾値に接近している施設(トリガーの10%以内)

- 違反に対する是正タイムライン

-

集中リスク(目標:取締役会承認限度への適合)

- 業種、地域、借手規模別のポートフォリオ割合

- 集中度閾値を超える施設

- トレンド分析(集中度が増加または減少しているか)

-

借手財務パフォーマンス(目標:安定または改善するメトリクス)

- 債務返済カバレッジ比率トレンド(施設別およびポートフォリオ平均)

- レバレッジ比率トレンド

- 強化モニタリングが必要な悪化メトリクスを有する施設

-

検査準備態勢(目標:100%の施設が監査対応可能)

- 過去の検査から未解決の是正項目を有する施設

- 最後の文書更新からの日数(90日を超える場合はフラグ)

- リード検査官調整が保留中の施設

- 実装アプローチ:*

-

プラットフォームを選択する: 既存のリスク管理システム(カスタム・ダッシュボードをサポートする場合)、ビジネス・インテリジェンス・ツール(Tableau、Power BI)、または条件付き書式設定とピボットテーブルを備えたスプレッドシート・ベースのソリューションが含まれる。ポートフォリオが30億ドル未満の場合、よく設計されたExcelワークブックで十分なことが多い。

-

データソースを定義する: ローン・オリジネーション・システム、リスク・システム、財務諸表リポジトリ、コベナンント追跡システムから引き出す。手動データ入力を削減するため、可能な限り自動フィードを確立する。

-

レビュー頻度を設定する: クレジットおよびコンプライアンス・リーダーシップとの月次レビュー。リスク委員会との四半期レビュー。閾値を違反または必要な文書が欠落している施設については即座にエスカレーション。

-

アクション・プロトコルを確立する: 外れ値を調査する者、是正計画を承認する者、完了を追跡する者を定義する。明確な所有権を割り当てる。

- ダッシュボード例(月次ビュー):*

| メトリクス | 目標 | 現在 | 乖離 | リスク施設 | 必要なアクション |

|---|---|---|---|---|---|

| 文書完全性 | 100% | 94% | -6% | 現在の財務諸表が欠落している8施設 | 更新決算書を要求、検査準備用にフラグ |

| コベナンント遵守 | 0件の違反 | 2件のアクティブ・ウェイバー | N/A | 2施設 | ウェイバー条件を確認、借手軌跡を評価 |

| 集中度(上位5業種) | <25% | 28% | +3% | ヘルスケア(12%)、テクノロジー(9%) | 追加集中度を監視、シンジケーション検討 |

| DSCR トレンド | >1.25x | 1.18x | -0.07x | 5施設が1.15x未満 | 強化モニタリング、借手とのコベナンント協議 |

| 検査準備態勢 | 100% | 89% | -11% | 未解決項目を有する6施設 | 是正所有者を割り当て、30日完了目標を設定 |

-

予想される成果:*

-

適合性ギャップの積極的特定(検査の60~90日前)

-

より速い是正サイクル(90日対45日)

-

検査指摘の削減(典型的には35%削減)

-

SNCポートフォリオ・リスクへのより良い取締役会可視性

-

リソース要件:* 月次ダッシュボード保守とレビュー促進に0.5FTE、ツール選択に応じたプラットフォーム設定に1万~5万ドル。

移行計画と次のアクション

2025年SNCレポートは、機関が12~18ヶ月以内に運用化する必要がある新しい適合性ベースラインを確立する。成功にはクレジット、リスク、コンプライアンス、テクノロジー機能全体にわたる調整されたアクションが必要だ。

-

タイムラインとマイルストーン:*

-

1~2ヶ月目:評価と計画*

-

クロスファンクショナルSNC実装チーム(クレジット、リスク、コンプライアンス、テクノロジー、ファイナンス)を編成する

-

30日間のポートフォリオ評価を実施:すべてのSNC施設を特定、文書完全性を評価、現在のプロセスを2025年基準に対してマッピング

-

適合性ギャップを文書化し、リスク別に優先順位付け(複数の規制当局を有する施設、2023年以前のオリジネーション、文書ギャップを最初に)

-

明確な所有権、タイムライン、リソース要件を備えた詳細な是正ロードマップを開発

-

システムアップグレード、トレーニング、外部コンサルティング(必要な場合)の予算を配分

-

3~6ヶ月目:クイック・ウィンと基盤構築*

-

単一のSNC調整者を指定し、規制調整プロトコルを確立する

-

標準化された文書リポジトリを実装(スプレッドシートまたはシステムベース)

-

完全なポートフォリオに対する初期ストレステストを実施、脆弱な借手を特定

-

アンダーライティング・テンプレートと承認マトリックスの更新を開始し、2025年基準を反映

-

クレジット・チーム向けの新しいワークフローに関するトレーニング・プログラムを開始

システム構造とボトルネックをイノベーション触媒として

SNCプログラムのリード検査官モデルは、運用上複雑であるが、規制監督そのものがいかに進化するかを再想像する独特の機会を生み出す。調整遅延を避けられない摩擦として受け入れるのではなく、機関は多規制当局の複雑性を回復力と適応能力の源泉に変える新しいガバナンス・モデルを開拓できる。

-

新興洞察:* 複数の規制当局間の調整課題は、従来の機関的境界を超越するメタ・ガバナンス枠組みを構築する機会を示唆している。

-

戦略的リフレーミング:* 現在のボトルネック—検査スケジュールの矛盾、担保評価の相違、指摘の不一貫性—は、依然としてサイロ化された逐次的モードで動作しているシステムを反映している。次の領域は、すべての規制当局が同時に標準化されたデータにアクセスする、リアルタイムで透明性のある調整プロトコルを含む。これにより検査サイクルが数ヶ月から数週間に短縮され、エピソード的監査ではなく継続的適合性が可能になる。

-

具体例:* 全国銀行、地域銀行、信用組合が保有する2億ドルのクレジット施設は、歴史的に矛盾したガイダンスを伴う3つの別々の検査サイクルに直面していた。先見的な機関は現在、3つの規制当局すべてが同一のデータフィード、担保評価、コベナンント・メトリクスをリアルタイムで表示する共有検査ダッシュボードをパイロット運用している。これにより検査期間が60%短縮され、矛盾した是正要求が排除される。

-

実行可能な含意:* 規制当局との共有検査プラットフォームを確立するパイロット・プログラムを提唱し、参加する。機関をリアルタイム規制データ共有のベータ・パートナーとして位置付ける。これは信頼を構築し、摩擦を削減し、規制イノベーションの思想的リーダーとして機関を位置付ける。同時に、複数規制当局のニーズを予測する内部ガバナンス構造を開発し、すべてのステークホルダーに対応する単一の真実の源を作成する。

参照アーキテクチャを競争インテリジェンス層として

2025年レポートの文書化基準は、適合性ガードレール以上のものを表す—それらは従来のリスク評価を超越する新しいカテゴリーのクレジット・インテリジェンスの基礎スキーマを構成する。戦略的に文書化システムをアーキテクチャする機関は、レガシー・システムで動作する競合他社がアクセスできない借手行動、業界ダイナミクス、システミック脆弱性に関する洞察をアンロックする。

-

新興機会:* 標準化された文書化は、ネットワーク分析、サプライチェーン・マッピング、マクロ経済的早期警告システムの原材料を作成する。

-

戦略的リフレーミング:* 従来のクレジット・ファイルはポイント・イン・タイムのスナップショットを捕捉する。標準化されたSNC文書化は、数百の機関全体で集約・分析される場合、借手関係の動的ネットワーク、業種集中パターン、システミック・ストレス伝播経路を明らかにする。この集合的インテリジェンスはポートフォリオ構築、リスク価格設定、資本配分の戦略的資産となる。

-

具体例:* 中堅バンクはSNCポートフォリオ文書化を集中化された標準化データベースに再編成した。2年以内に、このデータ・インフラストラクチャにより、バンクは業界全体の混乱が具体化する6ヶ月前に借手ベースの新興サプライチェーン脆弱性を特定できた。バンクは高リスク・クレジットを積極的に再構成し、競合他社が吸収した1200万ドルの損失を回避した。

-

実行可能な含意:* 将来の分析を念頭に置いて文書化アーキテクチャを設計する。縦断的分析、ピア・ベンチマーキング、ネットワーク・マッピングを可能にする標準化されたデータ分類法を実装する。データ・ガバナンス機能に投資し、一貫性、完全性、監査可能性を確保する。フィンテック・プロバイダーまたは学術機関とのパートナーシップを検討し、標準化されたデータから新規洞察を抽出する。これは適合性インフラストラクチャを戦略的インテリジェンス資産に変換する。

実装と運用パターンを組織進化として

2025年SNCレポートの運用化には、ワークフロー調整以上が必要だ—それはクレジット組織がいかに自らを構造化するか、いかに意思決定権を分散するか、いかに集中化された基準とローカル市場知識のバランスを取るかについての根本的な再想像を要求する。

-

新興洞察:* SNC統合は、組織にレガシー・サイロに直面し、より広い組織的利益をアンロックする新しい形態のクロスファンクショナル・コラボレーションを作成することを強制する。

-

戦略的リフレーミング:* SNC要件を孤立した適合性義務として扱うのではなく、主導的な機関はそれらを組織変革の触媒として使用している。SNC実装はクレジット・インフラストラクチャを近代化し、ルーチン決定を自動化し、シニア・クレジット専門家が戦略的関係管理とポートフォリオ最適化に焦点を当てるための自由を生み出すための手段となる。

-

具体例:* あるバンクは融資承認ワークフローを再設計し、SNC分類と文書化要件を必須ゲートとして組み込んだ。これはより広い変換をトリガーした:バンクはルーチン・アンダーライティング決定を自動化し、承認時間を40%短縮し、クレジット・オフィサーが関係開発とポートフォリオ戦略に費やす時間を30%増加させた。SNC適合性イニシアティブは年間200万ドルの生産性向上を触媒した。

-

実行可能な含意:* SNC実装をより広い運用近代化の強制機能として使用する。SNC要件をクレジット・ポリシー枠組みにマッピングするが、同時にワークフローを再設計して冗長性を排除し、ルーチン決定を自動化し、より高い価値のアクティビティのための空間を作成する。ワークフロー自動化と意思決定支援ツールに投資し、SNC基準を組み込みながら運用効率を改善する。SNC適合性を次世代クレジット運用モデルの基盤として位置付ける。

測定と次のアクションをリアルタイム適応型システムとして

効果的なSNC適合性測定は、従来の監査証跡と是正追跡を超越する。先見的な機関はリアルタイム適合性エコシステムを構築しており、これは欠陥をフラグするだけでなく、新興リスクを予測し、資本配分を最適化し、継続的改善を可能にする。

-

新興機会:* リアルタイム適合性ダッシュボードは動的ポートフォリオ管理と予測リスク・システムの基盤となる。

-

戦略的リフレーミング:* 静的適合性スコアカードは後ろ向きの適合性を測定する。次世代システムは前向きの回復力を測定する—どのクレジットが悪化するか、どのポートフォリオ集中がシステミック脆弱性を作成するか、どの市場条件が特定の借手コホートにストレスを与えるかを予測する。これは適合性を防御的姿勢から戦略的能力へシフトさせる。

-

具体例:* あるバンクは動的SNC適合性ダッシュボードを実装し、80億ドルのシンジケート・ポートフォリオ全体で12のコア・メトリクスを追跡するが、リアルタイム市場データ、借手運用メトリクス、マクロ経済指標も組み込む。システムは従来のコベナンント違反が発生する4~6ヶ月前に新興ストレス信号をフラグし、積極的な再構成とポートフォリオ・リバランシングを可能にする。検査指摘は前年比35%減少したが、より重要なことに、バンクは早期介入を通じて1800万ドルの損失を回避した。

-

実行可能な含意:* 内部SNCデータを外部市場信号、借手運用データ、マクロ経済指標と統合する適合性ダッシュボードを構築する。コベナンント・ストレス、業界混乱、ポートフォリオ集中リスクを予測する予測分析を実装する。これらの洞察を使用して、積極的なポートフォリオ管理、動的価格設定、戦略的資本配分を推進する。適合性測定を戦略的意思決定支援システムに変換する。

リスクと緩和戦略をシナリオプランニング基盤として再構築する

2025年SNCレポートが提示するストレステストと集中度監視の厳格化は、単なる規制遵守の枠を超えた組織的レジリエンス能力を構築する契機である。これらの要件を包括的シナリオプランニングの基礎として受け入れる機関は、変動する市場環境において戦略的優位性を獲得する。

-

浮上する洞察:* 厳密なストレステストと集中度監視は、不確実な環境における戦略的敏捷性と競争優位性の基盤となる。

-

戦略的再構成:* 従来のリスク管理は、ストレステストをコンプライアンス演習として扱う。シナリオを実行し、結果を文書化し、報告書を提出する。次世代のリスク管理は、ストレステストを戦略的計画ツールとして機能させ、資本配分、価格設定戦略、ポートフォリオ構成に情報を与える。SNC要件は、より野心的なリスク・インテリジェンス能力の最小基準線となる。

-

具体的事例:* ある銀行の包括的ストレステストにより、金利が300ベーシスポイント上昇するシナリオの下では、SNCポートフォリオの18%が債務返済能力カバレッジ契約に違反することが判明した。この事実を単なるコンプライアンス上の問題として指摘するのではなく、銀行はこの洞察を活用してポートフォリオ戦略を再設計した。金利感応度の高い借り手への露出を削減し、変動金利価格設定を増加させ、ポートフォリオを保護しながら継続的な融資成長を可能にするヘッジプログラムを構築したのである。その後金利が上昇した際、銀行のポートフォリオは回復力を保ったが、競合他社は契約違反と強制的な再構成に直面した。

-

実行可能な示唆:* 規制上の最小基準を超えた包括的ストレステストを実施すること。金利ショック、産業破壊、地政学的事象、サプライチェーン崩壊など複数のシナリオをモデル化すること。これらのシナリオを、ポートフォリオ構成、価格設定、ヘッジング、資本配分に関する戦略的決定に活用すること。シナリオプランニングを四半期ごとの戦略的レビュープロセスに組み込むこと。ストレステストを単なるコンプライアンス要件ではなく、競争的ポジショニングに情報を与える戦略的能力として位置付けること。

結論と移行計画を戦略的変革として構想する

2025年SNCレポートは、コンプライアンスをはるかに超えた新しい基準線を確立する。それは次世代のクレジット・インテリジェンス、組織的能力、戦略的意思決定のための基礎的アーキテクチャを表現している。これを規制上の負担と見なす機関は、検査指摘と是正コストを被る。これを戦略的機会と見なす機関は、複数年にわたって複利効果を生む競争優位性を構築する。

-

戦略的命令:* 標準化された文書化はAI駆動型クレジット・インテリジェンスの基盤となる。埋め込まれたワークフローは運用近代化のプラットフォームとなる。リアルタイムダッシュボードは動的ポートフォリオ管理のインフラストラクチャとなる。厳密なストレステストは戦略的敏捷性の基盤となる。

-

変革ロードマップ:* クレジット、リスク、コンプライアンス、テクノロジー、戦略機能から代表者を含む横断的実装チームを編成すること。30日間のポートフォリオ評価を2025年基準に対して実施する一方で、運用近代化、分析強化、戦略的能力構築の機会を同時にマッピングすること。明確な所有権とタイムラインを備えた是正ロードマップを策定する一方で、これをより広範な組織変革の基礎として位置付けること。システムアップグレードとスタッフ研修のためにリソースを配分する一方で、クラウドインフラストラクチャ、APIアーキテクチャ、機械学習プラットフォームなど、今後10年間のクレジット進化に向けて機関を位置付ける将来対応型能力に投資すること。進捗を四半期ごとに取締役会と規制当局に報告する一方で、これを単なるコンプライアンスプロジェクトではなく戦略的変革イニシアティブとして位置付けること。

-

次の地平の機会:* フィンテック提供者、学術機関、業界コンソーシアムとのパートナーシップを検討し、標準化されたSNCデータから新規の洞察を抽出すること。標準化された文書化インフラストラクチャが新規融資商品、代替クレジットモデル、またはエコシステムパートナーシップをいかに支援できるかを探索すること。リアルタイムコンプライアンスシステムが動的価格設定エンジンまたはポートフォリオ最適化プラットフォームへいかに進化できるかを調査すること。機関をクレジット・インテリジェンス・イノベーションのリーダーとして位置付けること。規制プログラムの単なる準拠参加者ではなく。