イラン紛争関連の予測市場ベットをめぐるインサイダー取引疑惑

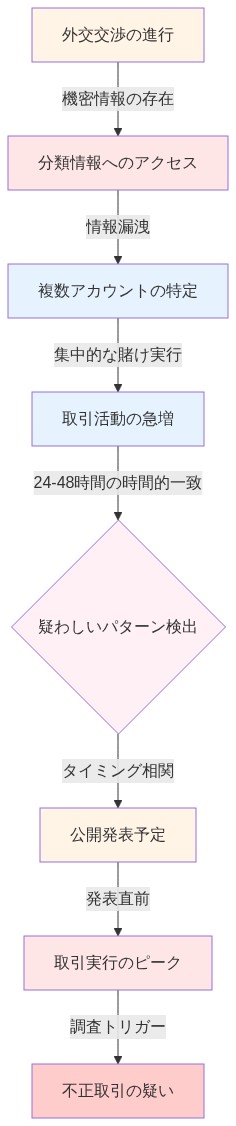

調査を引き起こした疑わしい取引パターン

2026年2月下旬、金融規制当局は、イランとの軍事的エスカレーションの可能性に関する予測プラットフォーム上での異常な賭け活動を検出しました。具体的には、複数のアカウントが定義された紛争シナリオに対して、公開発表の24~48時間前に実質的な賭けを行い、特定のポジションで400%を超える利益が記録されていました。この時間的な一致は、イランの核計画に関する継続中の外交交渉と重なっていました。これらの協議は高レベルおよび作業部会レベルで実施されていましたが、公開されていないか、その他の方法で一般に開示されていない情報でした。

予測市場は、伝統的な証券市場よりも実質的に発展が遅れた規制枠組みの中で機能しています。SECは株式、オプション、先物に対する包括的な監視インフラを維持していますが、一方、イベント契約プラットフォームは標準化された監視プロトコルを欠いています。観察された取引パターンは、典型的なインフォームドトレーディング行動から大きく逸脱していました。進化する確信を反映した段階的なポジション積み上げではなく、これらの賭けは狭い時間枠内で実行された集中的で高い確信度を持つ配置として現れました。この集中は、検証可能な仮説を提起しました。すなわち、参加者が機密情報評価、機密外交通信、または非公開の軍事計画文書へのアクセスを保有していたかどうかです。

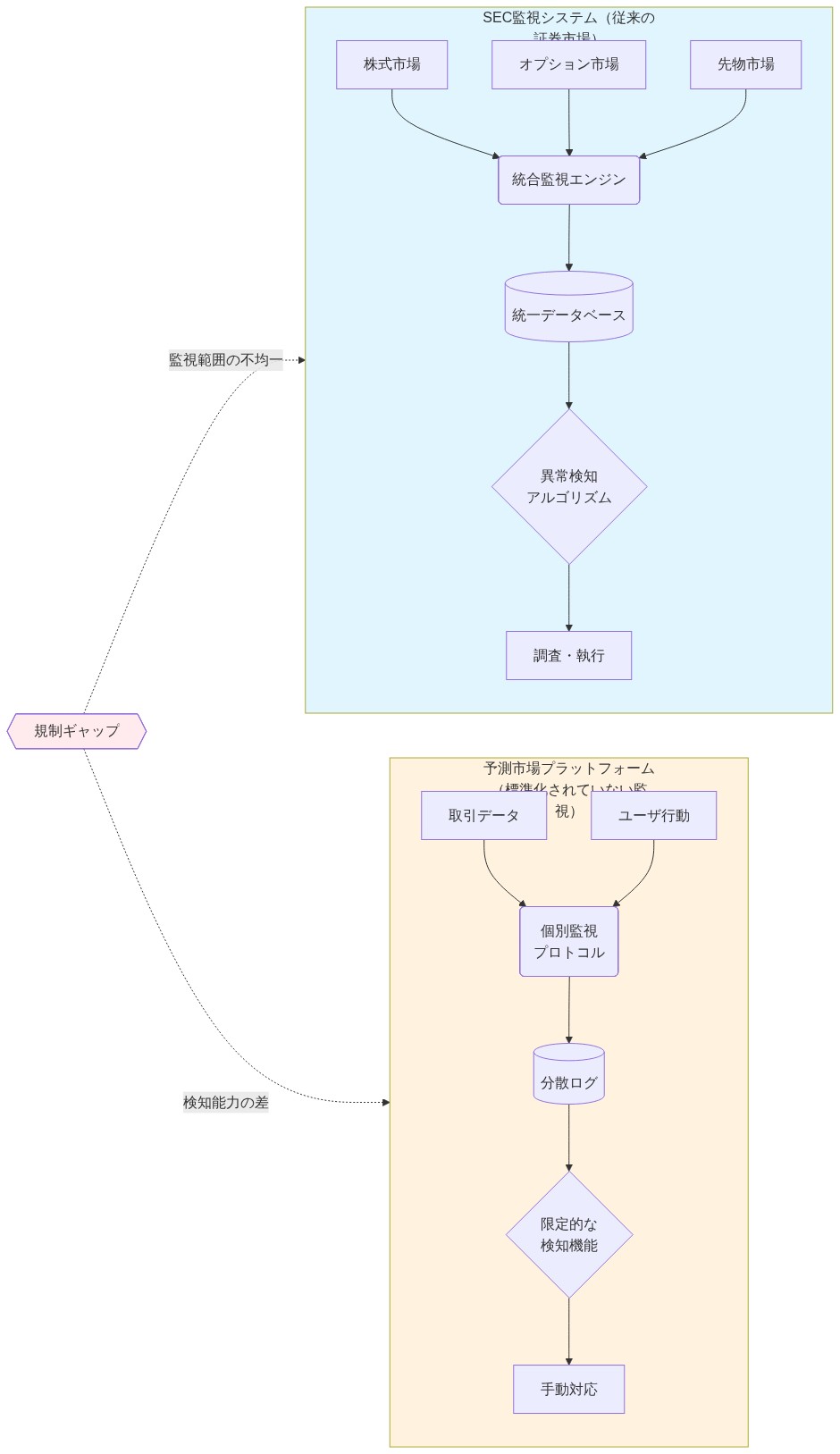

調査は、アルゴリズム検出ではなく、内部告発者の開示から発生したと報告されており、この区別は予測市場監視における構造的な制限を浮き彫りにしています。伝統的な銀行および証券インフラは自動異常検出を採用していますが、予測プラットフォーム、特に分散型または匿名型の変種は、通常、同等のシステムを欠いています。ほとんどのプラットフォームは賭け金量とオッズ変動を監視していますが、これらのシグナルを外部情報イベントと相関させたり、複数の匿名アカウント間の協調活動を識別したりすることはできません。これは伝統的な市場監視では標準的な機能です。

イラン・エスカレーション・シナリオに対する賭けの集中は、特に精査を正当化しました。結果についての真の不確実性を反映した分散ポジションではなく、調査官は時間に敏感な非公開情報へのアクセスを示唆する協調的なタイミングパターンを記録しました。このパターンは、経験的な区別を必要とする2つの競合する説明を提示しました。すなわち、これらの賭け手は並外れた予測能力を保有していたか(並外れた証拠を必要とする主張)、またはより広い市場参加者が利用できない実質的な情報を保有していたかのいずれかです。

- 図2:疑わしい取引活動のタイムラインと情報フロー*

- 図4:従来の証券市場と予測市場の監視インフラ比較*

地政学的予測市場における情報の非対称性

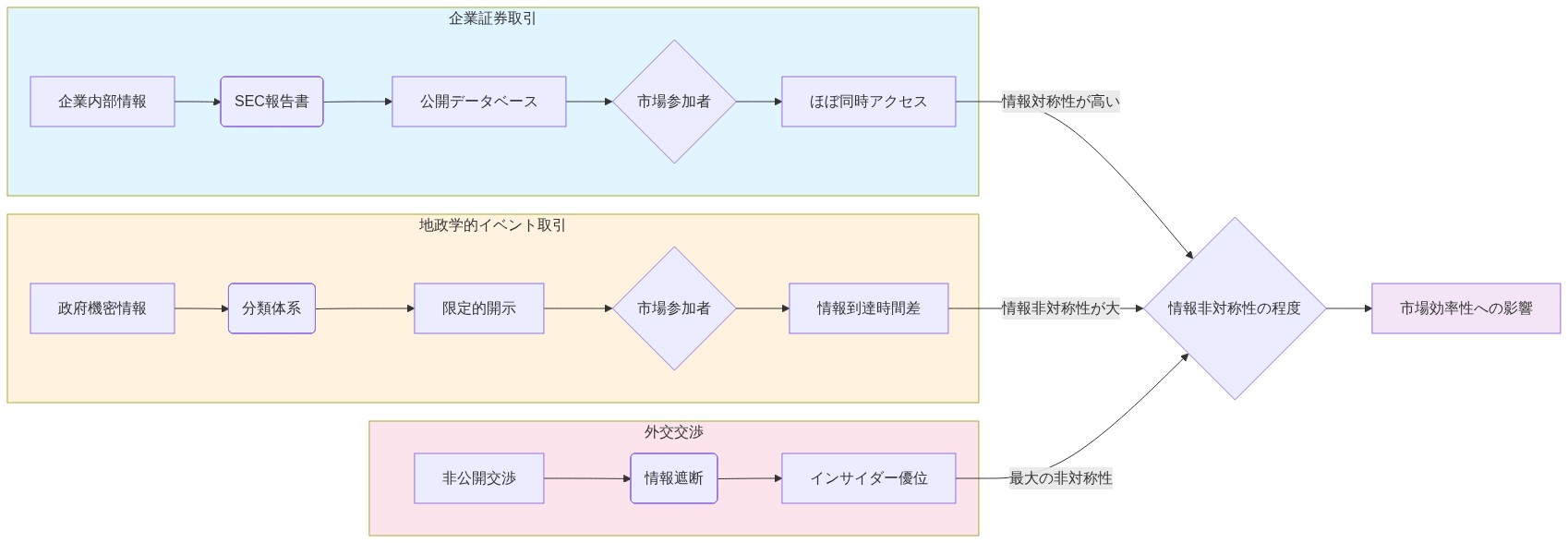

地政学的イベントに関する予測市場は、企業証券取引と本質的に異なる情報ダイナミクスを生成します。株式価格は、規制提出書類、決算発表、市場主導の発見を通じて最終的に公開領域に入る企業パフォーマンスデータを反映しています。地政学的結果は、機密情報、機密外交通信、および軍事的偶発事態計画に依存しており、これは永久に開示されないままである可能性があります。

イランの文脈は、この非対称性を鋭く示しています。非公開情報へのアクセスを持つ参加者は、理論的には以下の知識から利益を得ることができました。(1)米国とイラン間の交渉立場の実質的な内容、(2)後継者の不確実性に続くイラン指導部の安定性に関する機密情報評価、(3)軍事的偶発事態計画およびリソース配分決定。この情報優位性は時間的優位性を超えています。公開開示前に何かを知ることは永続的になります。特定の情報評価は公開領域に到達することはありません。

これは、伝統的な証券法に直接的な類似物を持たない執行上の課題を生成します。個人が機密情報に基づいて取引したことを証明するには、(a)機密情報へのアクセス、および(b)その情報と取引決定との因果関係の両方を実証する必要があります。内部告発者の証言または通信傍受なしには、両方の要素がしばしば確立不可能なままです。多くの予測プラットフォームの分散型で匿名の建築は、洗練された行為者が複数のアカウント間でポジションを分割し、技術的手段を通じてアイデンティティを隠すため、帰属をさらに複雑にします。

地政学的予測市場は、機密情報への正当なアクセスを持つ参加者を引き付けます。キャリア外交官、情報分析官、軍事計画者、および政府請負業者です。企業インサイダーの証券取引がブローカー報告要件およびSEC Form 4提出を通じて監視されるのとは異なり、これらの個人は匿名で予測プラットフォームにアクセスできます。イラン核交渉の文脈は、交渉アクセスを持つ任意の参加者に対して明らかな情報優位性を生成し、典型的な企業インサイダー取引事件よりも実質的に大きい潜在的なインサイダーのプールを生成しました。

- 図6:企業証券取引と地政学的イベント取引における情報フロー比較 - 情報非対称性の構造的差異*

法的グレーゾーン:インサイダー取引原則の適用

伝統的なインサイダー取引法は、信認義務および横領理論が確立された分析枠組みを提供する証券市場の文脈内で発展しました。予測市場は、この枠組みに対して3つの新しい法的課題を提示します。

-

第一に、市場参加者および義務における構造的相違。* 証券市場は、株主に対する信認義務を持つ企業発行者を含みます。予測市場は、通常、企業発行者を含まず、賭け手と相手方との間に信認関係を含みません。相手方は損失の可能性を受け入れる意思のあるリスク引き受け手です。この区別は法的に重要です。インサイダー取引原則は、部分的には株主を不公正な優位性から保護することに基づいています。予測市場はこの保護されたクラスを欠いています。

-

第二に、情報所有権および分類。* 多くの地政学的予測市場情報は、民間企業ではなく政府機関に由来します。機密情報は株主ではなく国家に属しています。これは未解決の質問を提起します。国家安全保障分類は、企業機密保持契約と同じ法的義務を生成しますか。横領理論(信認義務の違反を通じて取得された情報に基づく取引を禁止する)は、機密政府情報に適用できますか。法的先例は限定的です。

-

第三に、管轄権およびプラットフォーム建築の問題。* 多くの予測プラットフォームは国際的に運営されるか、分散型プロトコルを通じて運営され、管轄権の曖昧性を生成しています。イラン紛争賭けを調査する検察官は、既存の米国法が外国登録プラットフォーム上で発生する取引またはスマートコントラクトを通じて実行される取引に適用されるかどうかを決定する必要があります。

現在の法的枠組みは不確実な適用可能性を提示しています。STOCK法(Pub. L. 112-105、2012)は、議会議員および特定の連邦職員が公式職務を通じて取得した非公開情報に基づいて取引することを禁止しています。法定文言は予測市場を明示的に扱わず、解釈上の質問を生成しています。コンピュータ詐欺濫用法(18 U.S.C. § 1030)はコンピュータシステムへの不正アクセスに対処しています。賭けの目的のための機密情報アクセスへの適用は未テストのままです。商品先物取引委員会は、商品取引法の下でイベント契約に対する権限を主張していますが、執行先例は限定的です。

法学者は、既存の詐欺および横領法が、創意的に適用された場合、予測市場インサイダー取引に適切に対処するかどうか、または議会がこの行為に特に対処する法律を制定する必要があるかどうかについて議論しています。イラン事件は重要な先例を確立する可能性があります。現在の法が予測市場インサイダー取引をカバーしていることを確認するか、立法措置を必要とする法定ギャップを露出させるかのいずれかです。

検出メカニズムおよびそれらの制限

予測市場は、伝統的な金融システムと同等の監視インフラを欠いています。ほとんどのプラットフォームは賭け金量とオッズ変動を追跡していますが、これらのシグナルを外部情報イベントと相関させたり、匿名アカウント間の協調活動を識別したりすることはできません。ブロックチェーンベースのプラットフォームはトランザクション透明性を提供します。すべてのトランザクションは不変台帳に記録されます。しかし、アイデンティティ検証ではなく、調査官が実行当事者を識別することなく疑わしいパターンを観察することを可能にします。

イラン紛争事件は、自動検出ではなく内部告発者の開示を通じて規制当局の注意を引きました。これは、反応的ではなく積極的な監視を反映しています。これは、SECの市場濫用検出システム(MADS)および同様のツールがアルゴリズム的に疑わしいパターンを識別する伝統的な証券市場と大きく対比しています。一部の予測プラットフォームは自発的なコンプライアンス措置の実装を開始しています。個別アカウントのポジション制限、大規模な賭けのアイデンティティ検証要件、および規制当局との協力協定です。しかし、決定された行為者は、より規制されていない会場または集中型仲介者なしで運営される分散型プラットフォームに移行します。

根本的な構造的課題は、伝統的な市場が清算機関およびブローカーを監視チョークポイントとして採用することです。すべてのトランザクションを処理し、記録を維持する必要がある仲介者です。予測市場、特にブロックチェーン技術またはピアツーピアプロトコルに基づいて構築されたものは、仲介者の監視なしにトランザクションを実行することがよくあります。この建築上の違いは、意図の良いプラットフォームでさえ、これらのプラットフォームを伝統的な賭けの会場から区別する分散化と匿名性を犠牲にすることなく、インサイダー取引を防ぐのに苦労することを意味しています。

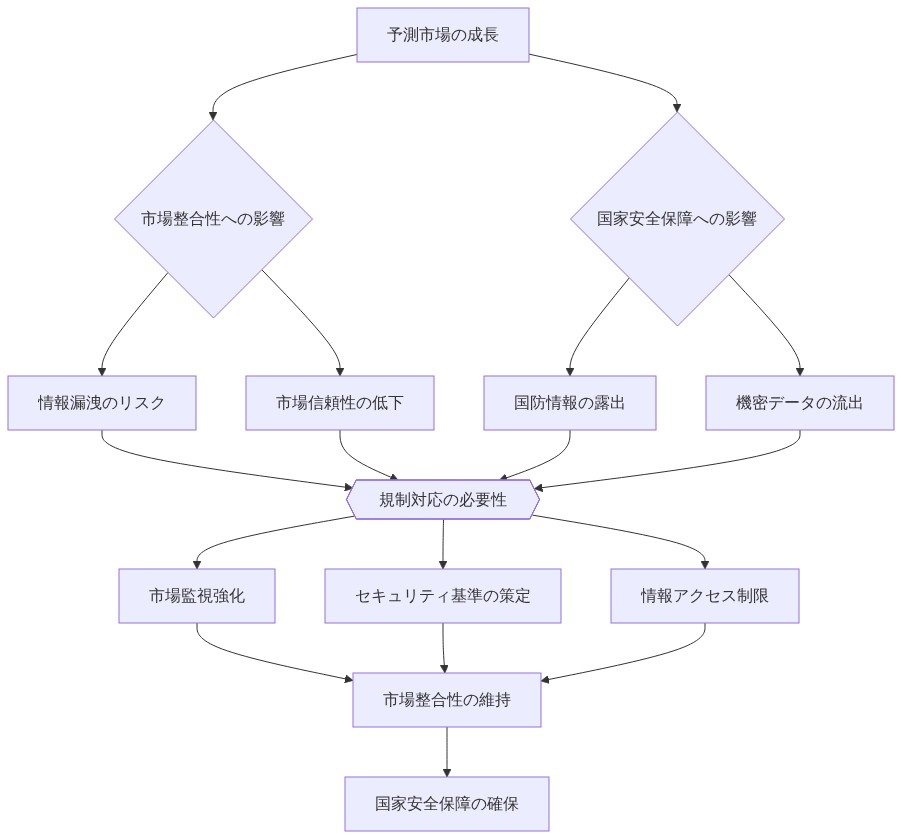

市場完全性および国家安全保障に対するより広い含意

予測市場は、主流の受け入れの増加を達成しています。企業は、プロジェクト計画およびリソース配分のための内部予測市場を採用しています。学術研究者は、予測市場価格を伝統的な世論調査に優れたものとして引用しています。政策立案者は、予測市場を使用して、政策結果およびリスク評価に関する専門家の意見を集約することを提案しています。この成長する制度的正当性は、本質的に市場完全性に依存しています。価格が真の集団的知恵ではなく、操作またはインサイダー優位性の反映であるという仮定です。

広範なインサイダー取引は、この認識論的機能を損なわせ、予測市場を分散情報を集約するメカニズムではなく、特権アクセスを利用するための手段に変換します。イラン疑惑はまた、国家安全保障上の懸念を提起しています。政府インサイダーが予測市場を通じて機密情報から利益を得ることができる場合、これは情報漏洩または政策操作のインセンティブを生成しますか。敵対者は、疑わしい賭けパターンから米国の意図または能力を推測して、予測市場価格変動を情報源として使用できますか。

これらの懸念は、機密情報へのアクセスに対するより厳格なアクセス制御と、セキュリティクリアランス保有者に対する拡張された財務開示要件を促す可能性があり、伝統的な証券を超えて予測市場ポジションを含むように拡張される可能性があります。イラン疑惑に対する規制対応は、予測市場が信頼できる情報集約メカニズムのままであるか、または制限されたアクセスを必要とする国家安全保障の脆弱性として見なされるかを実質的に形作ります。

- 図11:市場整合性と国家安全保障への相互影響*

重要な要点および次のアクション

イラン紛争インサイダー取引疑惑は、予測市場監視および規制枠組みにおける重大なギャップを露出させています。3つの即座の含意が現れます。

第一に、規制当局は、強制的なポジション報告およびクロスプラットフォーム監視を含む、伝統的な金融市場と同等の監視インフラを開発する必要があります。第二に、既存のインサイダー取引法が予測市場をカバーするか、または新しい規則が必要かについて、立法上の明確化が必要です。第三に、プラットフォームは、ベースラインコンプライアンス標準としてアイデンティティ検証およびポジション制限を実装する必要があります。

実務家にとって、この事件は、予測市場が価値のある予測ツールである一方で、地政学的に敏感な期間中の価格変動について懐疑的である必要があることを示しています。政策立案者にとって、それは予測市場アクセスが機密情報アクセスを持つ個人に対して制限されるべきであるか、またはそのような個人が強制的な開示要件に直面すべきであることを示唆しています。今後数ヶ月は、分散型で匿名のベッティングプラットフォームにインサイダー取引原則がどのように適用されるかについて先例を確立する規制執行措置をもたらす可能性があります。これは予測市場の構造およびガバナンスを潜在的に再形成します。

重要な要点および規制上の含意

イラン紛争インサイダー取引疑惑は、予測市場監視および規制枠組みにおける重大なギャップを露出させています。3つの即座の含意が注意を払う価値があります。

-

第一に、監視インフラの開発。* 規制当局は、大規模な賭けのための強制的なポジション報告、クロスプラットフォーム監視機能、および外部情報イベントとの相関を含む、伝統的な金融市場と同等の検出システムを開発する必要があります。現在の内部告発者依存の検出は、市場完全性のために不十分です。

-

第二に、立法上の明確化。* 議会は、既存のインサイダー取引法が予測市場をカバーするか、または新しい法律が必要かについて明確にする必要があります。現在の法的曖昧性は、執行上の不確実性および潜在的な抜け穴を生成します。

-

第三に、ベースラインプラットフォーム標準。* 予測プラットフォームは、市場完全性と参加者を引き付ける匿名性のバランスを取りながら、ベースラインコンプライアンス標準としてアイデンティティ検証およびポジション制限を実装する必要があります。

実務家にとって、この事件は、予測市場価格が潜在的に価値のある予測シグナルである一方で、地政学的に敏感な期間中は懐疑的である必要があることを示しています。政策立案者にとって、それは予測市場アクセスが機密情報アクセスを持つ個人に対して制限されるべきであるか、またはそのような個人が指定されたしきい値を超えるポジションのための強制的な開示要件に直面すべきであることを示唆しています。今後数ヶ月は、分散型で匿名のプラットフォームにインサイダー取引原則がどのように適用されるかについて先例を確立する規制執行措置をもたらす可能性があります。これは予測市場の構造およびガバナンスを潜在的に再形成します。

主要な示唆と実行可能な次のステップ

イラン紛争をめぐる予測市場インサイダー取引疑惑は、予測市場の監督と規制枠組みにおける重大な欠陥を露呈させています。具体的なアクション項目を伴う3つの直接的な示唆が浮かび上がります。

規制当局向け

- 即座の対応(0~3ヶ月):*

- 省庁間タスクフォース(SEC、CFTC、FBI、情報機関)を設置し、調査の調整と執行戦略の策定を行う

- 主要な予測プラットフォームに対し、イラン関連期間における取引データ、アカウント情報、ベッティングパターンについてのサブポエナを発行する

- 検出トリガーを特定する予備的な監視枠組みを開発する(集中したベット、機密イベントとのタイミング相関、調整されたアカウント活動)

- 中期的対応(3~12ヶ月):*

- 既存のインサイダー取引法が予測市場をカバーするか、または新しい規則が必要かを明確にする立法案を起草する

- 一定額を超えるベットについて強制的なポジション報告を要求するプラットフォーム協力協定を確立する

- 複数の会場にわたる調整活動を特定するための横断的プラットフォーム監視能力を開発する

- 長期的対応(12ヶ月以上):*

- 従来の金融市場に匹敵する監視インフラを実装する(連邦機関全体で推定5000万~1億ドル)

- 国境を越えた予測市場監視のための国際調整メカニズムを確立する

- 市場の完全性とプラットフォームのイノベーション、ユーザープライバシーのバランスを取る規制枠組みを構築する

プラットフォーム向け

- 基本的なコンプライアンス基準:*

- 地政学的イベントに関して5万ドルを超えるベットを行うアカウントに対し、本人確認を実装する

- 集中したベットにポジション制限を設定する(例えば、アカウント当たり市場流動性の最大10%)

- 疑わしいパターンの遡及的調査を可能にする監査証跡を作成する

- 緊急データ要求に対する規制当局との協力プロトコルを確立する

- リスク軽減:*

- 主要な地政学的発表の2~12時間前に行われたベットなど、疑わしいタイミングパターンにフラグを立てる自動検出システムを開発する

- 大規模ポジションに対するクーリングオフ期間を実装する(規制当局の審査を可能にするため、決済前に24時間の遅延)

- 規制および情報機関の代表者を含む諮問委員会を確立する

実務家および組織向け

- デューデリジェンス枠組み:*

- 機密外交期間中の地政学的イベントに関する予測市場価格に対し、懐疑的な態度を保つ

- 予測市場のコンセンサスが真の専門家意見ではなく、インサイダー取引を反映している可能性があることを認識する

- 予測市場の予測を独立した情報分析で補完する

- リスク管理:*

- 機密情報へのアクセス権を持つ組織の場合:地政学的イベントに関する従業員の予測市場参加を制限するポリシーを実装する

- 投資会社の場合:予測市場ポジションを証券取引と同様に扱うコンプライアンス手続きを確立する

- 情報機関の場合:情報漏洩の潜在的指標として予測市場活動を監視する

- 具体的なワークフロー – 疑わしいパターンの特定:*

- 地政学的イベントに関する予測市場のオッズ変動を監視する

- 公開発表および機密イベントカレンダー(アクセス可能な場合)とのタイミングを相関させる

- 機密情報に依存するイベントに関して一貫した予測優位性を示すアカウントを特定する

- アカウント活動を既知の政府職員ネットワークと照合する

- 調査結果を適切な規制または情報機関にエスカレートさせる

政策立案者向け

- 立法上の優先事項:*

- インサイダー取引原則の予測市場への適用を明確にする(必要に応じてSTOCK法および証券法を修正)

- セキュリティクリアランス保有者が保有する予測市場ポジションについて強制開示要件を確立する

- 基本的なコンプライアンス基準を実装するプラットフォームのためのセーフハーバー規定を作成する

- 規制監視インフラのための資金提供を認可する

- 政策上の考慮事項:*

- 市場の完全性に関する懸念とイノベーション、ユーザープライバシーのバランスを取る

- 過度に制限的な規制は予測市場をオフショアに追いやり、規制上の可視性を低下させる可能性があることを認識する

- 予測市場の制限が地政学的イベントのみに適用されるべきか、すべての市場に拡張されるべきかを検討する

結論

イラン紛争をめぐるインサイダー取引疑惑は、インサイダー取引原則が分散型の匿名ベッティングプラットフォームにどのように適用されるかについて、重要な先例を確立する可能性が高いです。今後数ヶ月間は、規制執行措置、プラットフォームのコンプライアンス対応、および潜在的な立法上の明確化がもたらされるでしょう。その結果は予測市場の構造とガバナンスを再構成し、これらのプラットフォームが信頼できる情報集約メカニズムのままであるか、それとも厳格なアクセス管理を必要とする国家安全保障上の脆弱性として見なされるかを決定します。

根本的な緊張は未解決のままです。予測市場は分散性と匿名性から価値を引き出していますが、これらの同じ特性がインサイダー取引を可能にし、検出を複雑にしています。この緊張を解決するには、規制当局、プラットフォーム、政策立案者全体にわたる調整行動が必要です。各アプローチに内在するコスト、リスク、トレードオフについて明示的に認識する必要があります。

地政学的予測市場における情報の非対称性:イノベーション触媒としての再構成

地政学的イベントに関する予測市場は、企業証券取引とは根本的に異なる情報ダイナミクスを生み出しており、この違いこそが将来に向けて戦略的に価値がある理由です。株価は最終的に公開領域に入る企業パフォーマンスデータを反映しています。一方、地政学的結果は、機密情報、外交通信、軍事計画に依存しており、これらは決して開示されない可能性があります。

イランの文脈はこの緊張を鋭く示しており、重要な洞察を指し示しています。地政学的予測市場は影のインテリジェンスシステムになりつつあり、世界的なイベントに関する分散知識を集約し、公式なインテリジェンス評価を補完し、時には異議を唱える方法で機能しています。エスカレーションに賭ける参加者は、理論的には米国とイランの交渉内容、イランの指導部の安定性に関するインテリジェンス評価、または軍事有事計画を知ることから利益を得る可能性があります。情報優位性は単なる時間的優位性を超えており、公開前に何かを知ることは永続的になります。一部のインテリジェンスは公開領域に到達しないためです。

これは執行上の課題を生み出します。誰かが機密情報に基づいて取引したことを証明するには、アクセスと因果関係の両方を実証する必要があり、多くの場合、内部告発者や通信傍受なしには不可能です。多くのプラットフォームの分散型で匿名の性質は、洗練された行為者が身元を隠し、複数のアカウント全体でポジションを分割するため、帰属をさらに複雑にします。しかし、これらの同じ特性(分散性、匿名性、取引の透明性)は、次世代の金融インフラを定義するアーキテクチャ上のイノベーションを表しています。

地政学的予測市場はまた、機密情報への正当なアクセス権を持つ参加者を引き付けます。外交官、インテリジェンス分析官、軍事計画者、政府請負業者です。企業インサイダーの取引がブローカー報告を通じて監視されるのとは異なり、これらの個人は匿名でプラットフォームにアクセスできます。イラン核交渉の背景は、交渉へのアクセス権を持つ誰にとっても明らかな情報優位性を生み出しました。しかし、ここに制度的再設計の機会があります。予測市場が公式な意思決定プロセスに統合されたとしたら、どうでしょうか。機密情報保有者が安全で監視されたチャネルを通じて予測に貢献できるようになれば、予測市場は潜在的なセキュリティ脆弱性から公式なインテリジェンス集約メカニズムに変わるでしょう。

より深い示唆は以下の通りです。地政学的予測市場における情報の非対称性は、私たちが並行する認識論的システムの出現を目撃していることを明らかにしています。世界的なイベントに関する分散知識が流れ、価格が付けられる非公式なチャネルです。これを純粋にコンプライアンス上の問題として見るのではなく、先見的な機関はこれを基本的な人間のニーズの証拠として認識すべきです。それは、結果のある将来に関する不確実性を集約し、価格を付ける欲求です。

法的グレーゾーン:インサイダー取引原則の適用と規制枠組みの再考

従来のインサイダー取引法は証券市場を中心に発展し、信認義務と横領理論が明確な枠組みを提供しています。予測市場はこれらに根本的に異議を唱え、インサイダー取引原則が何を保護すべきかを再考するよう促しています。第一に、株主を保護する企業発行者は存在しません。相手方はリスクを受け入れる意思のあるベッターです。第二に、「情報」は多くの場合、民間企業ではなく政府機関に属しており、国家安全保障分類が企業の機密性と同じ法的義務を生じさせるかどうかについて疑問が生じます。第三に、多くの予測プラットフォームは国際的に運営されているか、分散型プロトコルを通じて運営されており、管轄権の曖昧性を生じさせます。

イラン紛争ベッティングを調査する検察官は、既存の法令が適用されるかどうかを判断する必要があります。STOCK法は議会議員が非公開情報に基づいて取引することを禁止していますが、予測市場に拡張されますか。コンピュータ詐欺・濫用法は、ベッティング目的で機密システムへの不正アクセスに対処できますか。これらの質問は単なる技術的なものではなく、予測市場が信頼できるインフラに成熟できるかどうかの基礎です。

商品先物取引委員会はイベント契約に対する権限を主張していますが、執行先例は依然として少ないです。法学者は、予測市場操作に特に対処する新しい立法が必要か、または既存の詐欺および横領法の創造的な適用で十分かについて議論しています。イランの事件は重要な先例を確立する可能性があります。現在の法律が予測市場インサイダー取引をカバーしていることを確認するか、立法措置を必要とする法定上の欠陥を露呈させるかのいずれかです。

しかし、最も先見的な規制アプローチは執行を超えて統合へと進むでしょう。予測市場を抑制を必要とする不正な金融会場として扱うのではなく、規制当局はその認識論的力を活用しながら悪用を防ぐ枠組みを開発できます。これには以下が含まれる可能性があります。(1) 機密情報保有者が強制開示と監視を伴う安全な予測市場に参加する段階的アクセスモデル。(2) プラットフォームがコンプライアンス上のイノベーションを実験する規制サンドボックス。(3) 地政学的予測が本質的にグローバルであることを認識し、予測市場基準に関する国際調整。(4) 予測市場シグナルの公式なインテリジェンス評価および政策審議への統合。

検出メカニズムとその限界:次世代監視に向けて

予測市場は従来の金融システムに匹敵する監視インフラを欠いています。ほとんどのプラットフォームはベッティング量とオッズ変動を追跡していますが、これらを外部情報イベントと相関させたり、匿名アカウント全体の調整活動を特定したりすることはできません。ブロックチェーンベースのプラットフォームは取引の透明性を提供しますが、本人確認は提供しないため、調査官は誰が実行したかを知らずに疑わしいパターンを見ることができます。

イラン紛争の事件は自動検出ではなく内部告発者の情報提供を通じて規制当局の注意を引きました。これは反応的ではなく積極的な監視の欠陥を強調しています。一部のプラットフォームは自発的なコンプライアンス措置を実装し始めています。ポジション制限、大規模ベットの本人確認、規制当局との協力協定です。しかし、決意した行為者は単により規制されていない会場に移行します。

根本的な課題は、清算機関とブローカーが監視チョークポイントとして機能する従来の市場とは異なり、予測市場はしばしばピアツーピアで運営されるか、中間者の監視なしに自動的に実行するスマートコントラクトを通じて運営されることです。この構造的な違いは、善意のプラットフォームでさえ、予測市場の分散性と匿名性を犠牲にすることなく、インサイダー取引を防ぐのに苦労することを意味しています。

しかし、この緊張自体がイノベーションを指し示しています。次世代の予測市場インフラが分散性と洗練された行動分析を組み合わせたとしたら、どうでしょうか。機械学習システムは、匿名アカウント全体の疑わしいパターンを特定できます。調整されたタイミング、ポジションクラスタリング、異常な確信度。規制当局がしきい値に達するまで身元開示を必要とせずに。ブロックチェーンベースの本人確認はプロトコルレイヤーで運営でき、ユーザーには見えませんが、規制当局が利用できます。横断的プラットフォーム監視は複数の会場全体でシグナルを集約し、ポジションを分割する洗練された行為者を特定できます。これらのイノベーションは予測市場の認識論的利益を保持しながら、真の監視を可能にするでしょう。

より広い含意:市場の完全性、国家安全保障、制度的進化

イラン紛争疑惑は、予測市場が主流の受け入れと正当性を獲得する時期に到来しています。企業は内部予測市場をプロジェクト計画に使用しています。研究者はプラットフォームを世論調査より優れたものとして引用しています。政策立案者は予測市場を使用して政策結果に関する専門家意見を集約することを提案しています。この成長する正当性は市場の完全性に依存しています。価格が真の集団的知恵ではなく、操作または不正な優位性を反映しているという仮定です。

広範なインサイダー取引は、この認識論的機能を損なわせ、予測市場を特権的アクセスを利用するための手段に変えるでしょう。しかし、この事件はより深刻なことを明らかにしています。予測市場は、その完全性が国家安全保障と制度的意思決定にとって重要なほど結果的になりつつあります。これは執行だけで解決すべき問題ではなく、予測市場が好奇心から基盤に進化したことを示す信号です。

この事件は不快な国家安全保障上の質問を提起します。政府インサイダーが予測市場を通じて機密情報から利益を得ることができれば、これは漏洩または政策操作のインセンティブを生じさせますか。敵対者は予測市場を情報源として使用し、疑わしいベッティングパターンから米国の意図を推測できますか。これらの懸念は実在していますが、機会も指し示しています。敵対者はすでに観察可能なシグナルから意図を推測しようとしています。予測市場はこれをより明示的で定量化可能にするだけです。

これを純粋に脆弱性として見るのではなく、先見的な国家安全保障機関は予測市場を意図を伝え、分散インテリジェンスを集約する公式なチャネルとして認識すべきです。米国政府がリアルタイムで予測市場シグナルを監視できれば、世界的な行為者がアメリカの意図と可能性のある対応をどのように認識しているかについて早期警告を得るでしょう。このインテリジェンス価値はインサイダー取引のリスクを超える可能性があります。

これらの洞察は従来の執行を超えた規制進化を促す可能性があります。機密情報へのアクセス管理だけでなく、以下を見ることができます。(1) 予測市場シグナルのインテリジェンス評価への公式な統合。(2) クリアランスを持つ職員が強制監視を伴う予測に貢献できる安全な予測市場。(3) より広い金融安定性枠組みの一部として予測市場ガバナンスに関する国際協定。(4) 予測市場が結果のある将来に関する専門家判断を集約するための公式なチャネルになる制度的再設計。

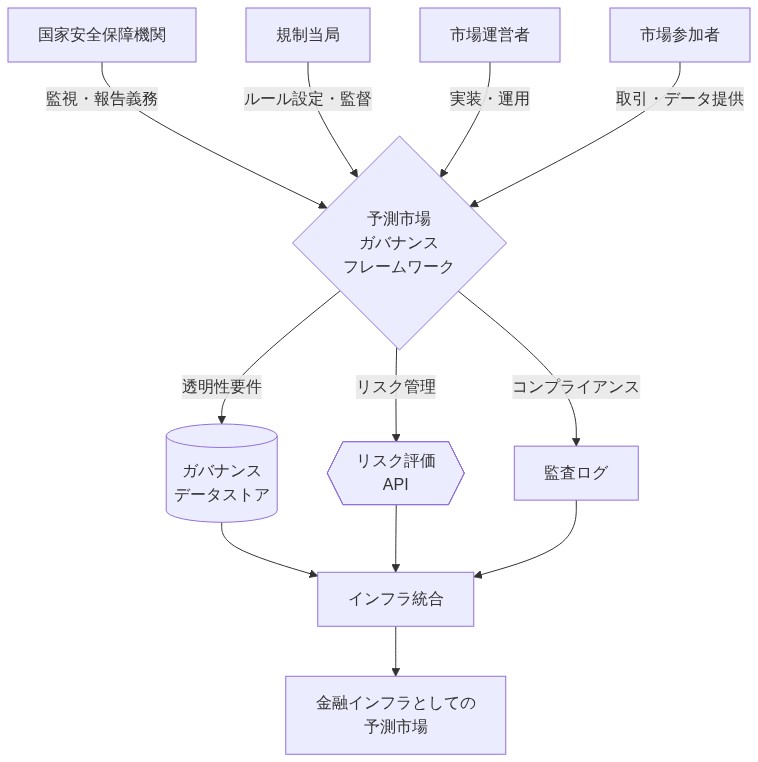

次世代ガバナンスへ向けて:予測市場をインフラとして再構想する

イラン紛争をめぐるインサイダー取引疑惑は、予測市場の監督における重大な欠陥を露呈させています。同時に、成熟への道筋も明らかにしています。三つの戦略的含意が浮かび上がります。

-

第一に、監視インフラストラクチャーの進化が不可欠です。* 規制当局は従来の金融市場に匹敵するシステムを必要としています。ポジション報告の義務化、クロスプラットフォーム監視、行動分析が含まれます。しかし、このインフラストラクチャーは単なる不正防止ではなく、予測市場の認識論的価値を捕捉するように設計されるべきです。グローバルなアクターが地政学的シナリオをどう価格付けするかをリアルタイムで示すダッシュボードは、政策立案と情報評価を情報提供できます。

-

第二に、規制枠組みは禁止から統合へシフトする必要があります。* 予測市場を無法な取引所として扱うのではなく、規制当局は段階的アクセスモデルを開発すべきです。機密情報保有者が強制開示を伴う安全な市場に参加するモデルです。これにより、予測市場は潜在的なセキュリティ脆弱性から正式な情報集約メカニズムへと変わります。地政学的予測は本質的にグローバルであることを認識し、これらの基準に関する国際的調整が不可欠になります。

-

第三に、制度設計の進化が求められます。* 組織は予測市場を正式な意思決定インフラとして実験を始めるべきです。情報機関は安全な予測市場を使用してアナリスト判断を集約できます。軍事計画者はそれを使用して異議を唱える見方を表面化させ、コンセンサスに異議を唱えられます。政策立案者はそれを使用して市場が異なる政策シナリオをどう価格付けするかをテストできます。これには新しいガバナンスモデルが必要ですが、認識論的利益は実質的です。

知識労働者と制度的リーダーにとって、イラン事件は予測市場がニッチなツールから重要なインフラへ移行していることを示しています。この移行はリスクと機会の両方を生み出します。リスク—インサイダー取引、操作、セキュリティ脆弱性—は現実であり、深刻な規制上の注意が必要です。しかし、機会はより大きいものです。予測市場は重要な将来について分散した知識を集約するための新しい制度形態を表しています。このケイパビリティを活用しながらそのリスクを管理することを学ぶ組織は、相当な競争上および戦略的優位性を得るでしょう。

今後数ヶ月間は、分散型で匿名性を持つベッティングプラットフォームにインサイダー取引教義がどのように適用されるかについて先例を確立する規制執行措置をもたらす可能性があります。しかし、より重要なストーリーは制度的進化です。規制当局、プラットフォーム、組織が予測市場ガバナンスを再設計し、認識論的価値を捕捉しながら不正を防止する方法です。この再設計は、予測市場が信頼されるインフラへと成熟するか、それとも周辺的な取引所のままであるかを形作ります。ステークスは高いものです—市場の完全性、国家安全保障、そして重要な将来を予測し準備するための私たちの集団的能力のために。

- 図14:予測市場ガバナンスの統合的フレームワーク - ステークホルダー間の役割分担と相互作用*