AmazonはすでにAWS上で新しいOpenAI製品を提供している

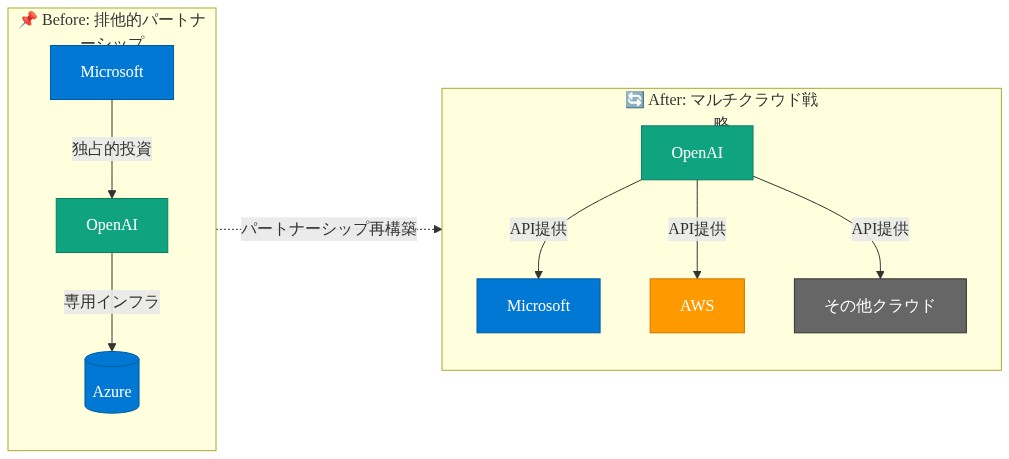

Microsoftの排他性解除

[確認予定の特定日付]にMicrosoftとOpenAIは、クラウドパートナーシップ契約の修正を発表しました。この修正により、MicrosoftはAzure上のOpenAIモデルに対する排他的ホスティング権を放棄しました。同時期にAWSはGPT-4および関連サービスを含むOpenAI製品の利用可能性を発表しています。この一連の流れは、公開発表に先立つ交渉が存在したことを示唆しています。これはエンタープライズテクノロジーパートナーシップにおいて標準的な慣行であり、実装タイムラインは開示日を大きく上回ります。

- 前提条件*: AWSへの迅速な展開は事前交渉計画を示唆していますが、これらの協議の正確な期間はすべての当事者によって非開示のままです。

この構造的変化は、排他的な単一クラウド配布から複数クラウド対応への移行を表しています。この配置はOpenAIの集中リスクを軽減します。単一のクラウドプロバイダーがモデルアクセスを一方的に制限したり、OpenAIのビジネス目標と矛盾する条件を課すことはできなくなります。Microsoftにとって、この譲歩は株式保有、優先的パートナーシップ地位、商業関係を維持しながら、排他性制約がOpenAIのアドレス可能市場を制限した可能性があることを認識しています。

このパターンはエンタープライズソフトウェアライセンスの文書化された先例を反映しています。排他的パートナーシップはしばしば配布を最大化しようとするベンダーに摩擦を生じさせます。一方、複数クラウド対応は運用の複雑性とマージン圧力を増加させます。配布の広さと運用上の単純性のトレードオフはクラウド経済学の文献で確立されています。

- 必要なデータポイント*: 修正されたMicrosoft-OpenAI契約の具体的な条件は専有情報であり、独立した検証には利用できません。

AWSに大規模なインフラストラクチャを保有するエンタープライズにとって、AWS上でのOpenAIモデルの利用可能性は以前の摩擦点を排除します。クラウド間のデータ転送コスト、アイデンティティフェデレーションの複雑性、AIワークロード用の個別のAzure関係構築の必要性です。これらの運用上の障壁は以前、AWS固有の組織による採用を制限していました。

- 図2:OpenAIのクラウドパートナーシップ構造の変化 - 排他的パートナーシップからマルチクラウド戦略への転換*

AWSの差別化製品戦略

AWSのOpenAI提供物にはモデルAPIアクセスだけでなく、エージェントサービスも含まれています。これはマネージド型オーケストレーションレイヤーであり、OpenAIのモデルをAWSのワークフロー自動化機能と組み合わせています。この建築上の選択は意図的な戦略を反映しています。AWSは生のコンピュートやモデルアクセスだけで競争するのではなく、統合サービスを通じて差別化しています。

- 定義*: このコンテキストにおけるエージェントサービスとは、言語モデルの出力を外部ツール、データソース、決定ロジックとオーケストレーションするマネージド型プラットフォームを指します。単純なAPI推論エンドポイントとは異なります。

このアプローチはAWSの文書化された歴史的戦略と一致しています。サードパーティまたはオープンソーステクノロジーの上にマネージドサービスを構築する戦略です。例としてAmazon RDS(リレーショナルデータベース)、Amazon ElastiCache(Redis/Memcached)、Amazon Managed Workflows for Apache Airflowが挙げられます。各ケースにおいて、AWSは排他的なテクノロジー所有を通じてではなく、運用管理、セキュリティ統合、エコシステム埋め込みを通じてマージンを獲得しています。

エージェントサービスはおそらくAWS Bedrockと統合されています。AmazonのマネージドサービスであるBedrockは複数の基盤モデル(AnthropicのClaude、Stability AIの画像モデルなど)へのアクセスを提供しています。この建築上の選択により、顧客は統一されたワークフロー内でOpenAIモデルを代替プロバイダーと組み合わせることができます。これは純粋なAPIアクセスと比較して、スイッチングコストと運用上のロックインを増加させる機能です。

- 前提条件*: AWSの製品アーキテクチャは既存のBedrock インフラストラクチャを活用しています。AWSドキュメントからの直接確認がこの主張を強化するでしょう。

基本的な推論エンドポイントではなくマネージドエージェントで立ち上げることにより、AWSはエンタープライズユースケースをターゲットにしています。これらのケースではオーケストレーション、セキュリティコンプライアンス、運用上の信頼性が生のモデルアクセスよりも意思決定基準として優先されます。マネージドサービスラッパーは純粋なAPIアクセスでは達成できない組織的依存性を生成します。

競争環境の再構成とAnthropicのポジション

Anthropic、OpenAIの主要な大規模言語モデル競合企業は、開始時点から意図的に複数クラウド対応を維持しました。これはOpenAIのMicrosoft排他性に対してベンダー中立的なポジションを確立する戦略的選択です。この差別化はAnthropicの市場ポジショニングに実質的であり、エンタープライズ営業会話における企業評価に貢献しました。

OpenAIの複数クラウド配布への移行はAnthropicの構造的差別化を狭めています。Anthropicの競争優位性は現在、配布の独立性ではなく、モデル機能(推論速度、推論性能、安全性特性)と組織的ポジショニングに集中しています。

- 注意*: Anthropicの企業評価は資金調達ラウンド、投資家センチメント、認識される技術的能力を含む配布戦略を超える複数の要因を反映しています。OpenAIの複数クラウド移行がAnthropicの競争ポジションに与える影響を分離するには、現在公開情報源では利用できないデータが必要です。

競争環境は現在、異なる階層を特徴としています。広いクラウド配布とMicrosoftの戦略的支援を持つOpenAI。実質的な資金調達と複数クラウド対応を持つAnthropic。そして特殊な機能またはコスト効率で競争する小規模なAIベンダーです。小規模プレイヤーは配布規模を達成するか技術的優位性を通じて差別化するための圧力が増加しています。これはプラットフォーム市場におけるウィナーテイクモスト動学と一致するパターンです。

経済的圧力とマージン動学

複数クラウド配布はOpenAIとそのクラウドパートナーの両方のマージンを圧縮する収益分配の複雑性を導入します。排他的な契約(Microsoftの元の条件など)は通常、プラットフォームロックインと競争圧力の軽減を補償するための経済的譲歩を含みます。複数クラウド契約はこのロックインを排除し、経済条件の再交渉を強制します。

- 前提条件*: 排他的パートナーシップは通常、マージン有利な条件を含みます。複数クラウド契約はすべての当事者のマージンを圧縮します。具体的な財務条件は専有情報のままです。

OpenAIは3つの競合する目標のバランスを取る必要があります。(1)市場シェアを獲得するための配布の広さの最大化、(2)継続的なモデル開発と研究に資金を供給するための十分なマージンの維持、(3)ビジネスモデルを持続不可能にするマージン圧縮の回避です。クラウドプロバイダーは類似のトレードオフに直面しています。主要なモデルを提供することは顧客を引き付けますが、経済学が収益性をサポートする場合のみです。

推論ワークロードは特に大きなマージン圧力を提示します。文書化された推論効率の改善(量子化、蒸留、特殊なハードウェア)は業界全体でトークンあたりのコストを削減し続けています。この デフレーション動学はプライシングに構造的圧力を生成し、プロバイダーに希少性ではなく運用効率で競争することを強制します。

この契約におけるAWSの収益性は以下に依存しています。(1)インフラストラクチャ効率(推論あたりのコンピュートコスト)、(2)顧客が生のモデルアクセスを超えた統合サービスに対して支払う意思のあるプレミアム、(3)OpenAIワークロードをデプロイしている顧客に追加のAWSサービスをクロスセルする能力です。マネージドエージェントサービスは潜在的なプレミアムを提供しますが、AWSが信頼性、パフォーマンス、機能の完全性で競合他社より優れて実行する場合のみです。

エンタープライズ採用と調達シフト

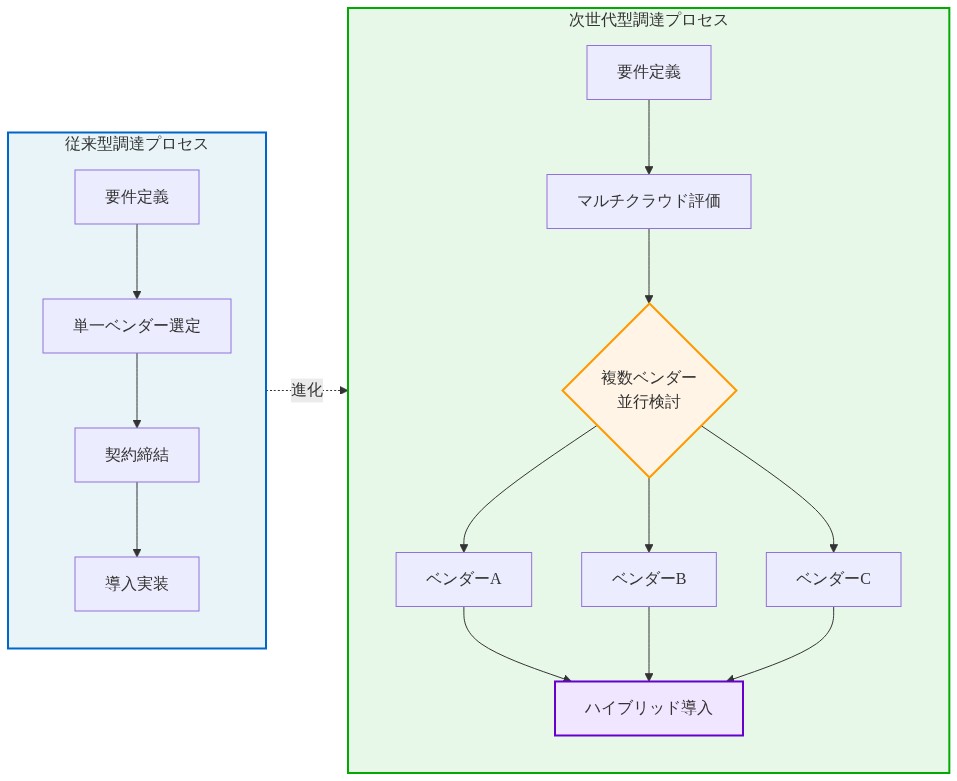

AWS上でのOpenAIモデルの利用可能性は、AIワークロードのエンタープライズ調達戦略を根本的に変えています。AWSに実質的なインフラストラクチャをコミットしている組織は、個別のAzure関係を確立したり新しいクラウド契約を交渉したりする必要なく、既存のAWSコミットメントと割引契約内でAIワークロードを統合できるようになりました。

- 前提条件*: この利点は特にAWSをプライマリクラウドプロバイダーとしてコミットしている企業に適用されます。複数クラウド戦略またはAzureファーストコミットメントを持つ組織は異なるトレードオフに直面しています。

AWS固有のエンタープライズにとって、摩擦の除去(クラウド間のデータ転送、アイデンティティフェデレーション、個別の調達プロセス)はおそらくGPT-4および後続モデルの本番環境での採用を加速させます。調達チームはクラウドプラットフォーム制約ではなく技術的メリットとコストに基づいてOpenAIモデルを評価できるようになりました。

複数クラウド対応は洗練された調達戦略を可能にします。組織はプライシング、パフォーマンス特性、地域的利用可能性、コンプライアンス要件に基づいてプロバイダー間でワークロードを配布できます。主要なモデルへのアクセスの商品化は競争優位性を排他的なモデルアクセスから統合機能、セキュリティ姿勢、コンプライアンス認証、周辺エコシステムツールへシフトさせます。

買い手の力は調達チームが複数クラウド対応を活用してより積極的に交渉するにつれて増加します。この動学は希少性駆動型のAIプライシング(排他的アクセスがプレミアム条件を命じた場所)から効率駆動型の競争(マージンがインフラストラクチャコストと運用オーバーヘッドに向かって圧縮される場所)への移行を加速させます。

OpenAIの戦略的独立性

OpenAIの複数クラウド配布への移行は、企業がパートナーシップと投資関係を維持している間、Microsoftからの戦略的独立性の主張を表しています。クラウド配布を多様化することにより、OpenAIは単一プロバイダーへの構造的依存を軽減し、将来の資金調達ラウンド、戦略的パートナーシップ、潜在的な流動性イベントのためのオプションを生成します。

- 前提条件*: Microsoftへの構造的依存の軽減はOpenAIの他の潜在的投資家およびパートナーとの交渉レバレッジを増加させます。この前提は標準的なベンチャーキャピタル動学を反映していますが、OpenAIの特定のケースでは未検証のままです。

Microsoftからの独立性を実証する能力は、Microsoftの会社の方向性、ガバナンス、技術的優先事項に対する影響について懸念する可能性のある潜在的投資家または戦略的パートナーにとってOpenAIをより魅力的にします。しかし、この移行は実行リスクを導入します。OpenAIは複数のクラウドプロバイダーとの関係を管理しながら、プラットフォーム全体で一貫したパフォーマンス、機能パリティ、顧客体験を確保する必要があります。

この運用上の複雑性は、モデル機能における技術的リーダーシップを維持するための激しい競争圧力に直面している時点でOpenAIの組織的能力に負担をかける可能性があります。複数クラウド運用の管理には、クラウドインフラストラクチャ、クロスプラットフォームテスト、ベンダー関係管理における新しい専門知識が必要です。これらは単一クラウド契約が回避した機能です。

重要なポイント

OpenAI-AWSパートナーシップは排他的なクラウドパートナーシップから分散型複数クラウドモデルへの移行を示しています。エンタープライズにとって、これはAzureロックインなしで主要なモデルへの即座のアクセスを意味します。クラウドプロバイダーにとって、成功はホスティングだけではなく統合機能とマネージドサービスに依存しています。

組織は複数クラウドOpenAIアクセスがAI調達戦略をどのように変えるかを評価する必要があります。チームはAWSのエージェントサービスが統合を正当化するのに十分な差別化を提供するか、または複数クラウド戦略がより良い長期的な柔軟性を提供するかを評価する必要があります。競争動学はモデルが商品化され統合がプライマリ差別化要因となるにつれて継続的にシフトします。

重要なポイントと次のアクション

OpenAI-AWSパートナーシップは排他的なクラウドパートナーシップから分散型複数クラウドモデルへの移行を示しています。エンタープライズにとって、これはAzureロックインなしで主要なモデルへの即座のアクセスを意味します。クラウドプロバイダーにとって、成功はホスティングだけではなく統合機能とマネージドサービスに依存しています。

- 知識労働者と組織的リーダーシップにとって*、含意は以下の通りです。

-

調達の柔軟性: 複数クラウドOpenAIアクセスが組織のAI調達戦略とクラウドプロバイダーコミットメントをどのように変えるかを評価してください。

-

統合評価: AWSのエージェントサービスがAWS内での統合を正当化するのに十分な差別化と運用上の価値を提供するか、または複数クラウド戦略がより良い長期的な柔軟性とベンダー独立性を提供するかを判断してください。

-

競争監視: 競合するクラウドプロバイダー(Google Cloud、Azure)がAWSのOpenAI提供物にどのように対応するかを追跡してください。これは長期的なプライシング、機能利用可能性、サービス品質を形作ります。

-

組織的準備: チームが複数クラウドAIデプロイメントを管理する専門知識を持っているか、または単一プロバイダー内での統合が潜在的な長期的ロックインにもかかわらず運用オーバーヘッドを軽減するかを評価してください。

競争動学は基盤モデルが商品化され統合機能がクラウドプロバイダー間のプライマリ差別化要因となるにつれて継続的にシフトします。

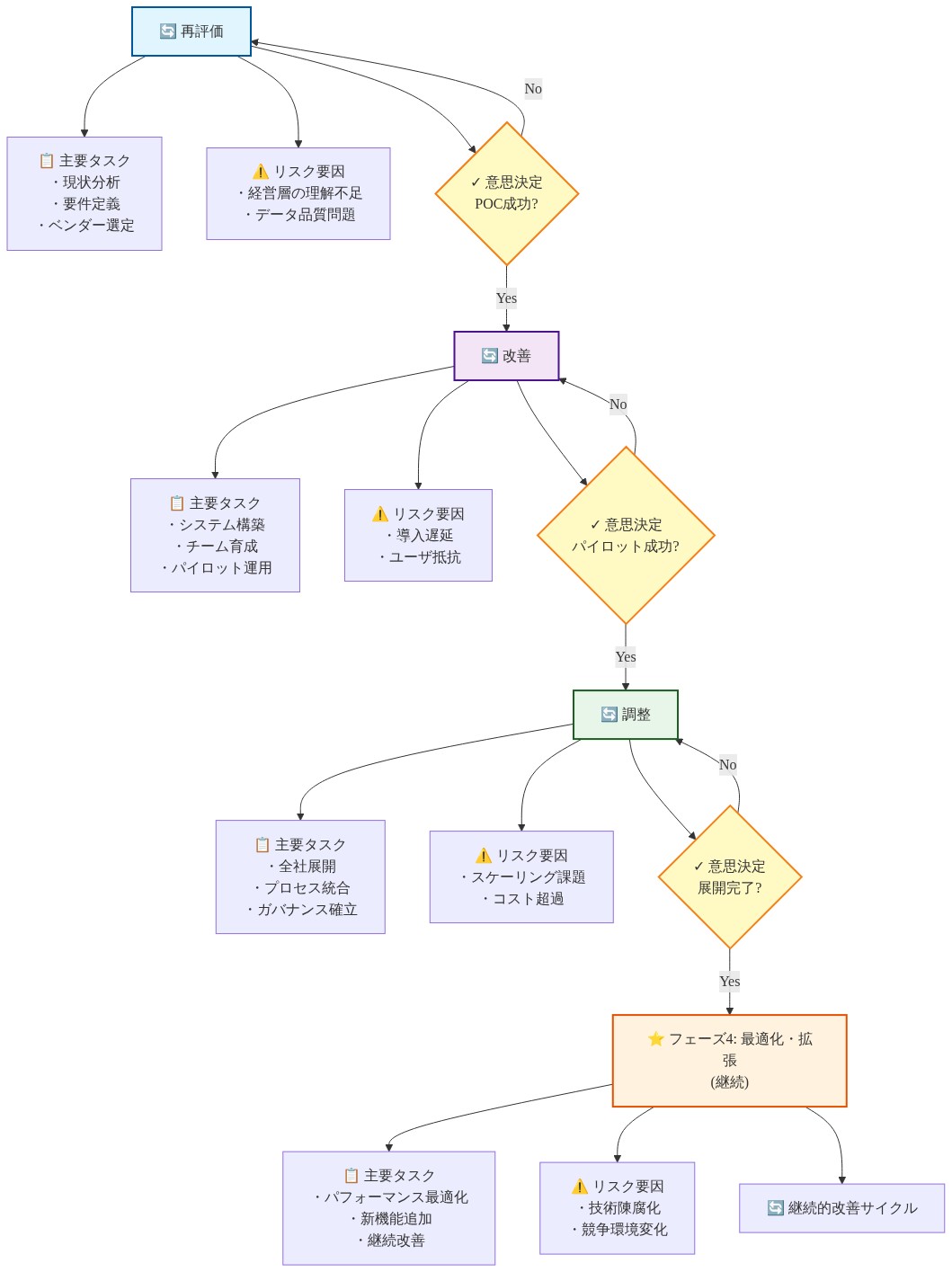

エンタープライズ向け実装ロードマップ

組織は複数クラウドOpenAIアクセスがAI調達とデプロイメント戦略をどのように変えるかを評価する必要があります。以下のロードマップは明確な決定ポイントを持つシーケンスされたアクションを提供します。

-

フェーズ1: 評価(1~4週間)*

-

アクション:*

-

現在のOpenAI使用状況を監査: すべてのワークロード、月次コスト、クラウドプロバイダー、パフォーマンス要件を特定してください

-

統合パターンを文書化: どのAWSサービスがOpenAIに接続しているか(Lambda、SageMakerなど)

-

コンプライアンス要件を評価: データレジデンシー、監査ログ、暗号化標準

-

現在のパフォーマンスをベンチマーク: レイテンシー、エラー率、トランザクションあたりのコストを測定してください

-

決定ポイント*: AWSのエージェントサービスはワークロードプロファイルに対して測定可能な価値を提供しますか。いいえの場合、フェーズ2に延期してください。

-

フェーズ2: パイロットデプロイメント(5~12週間)*

-

アクション:*

-

AWS パイロット用に2~3個の非クリティカルなワークロードを選択してください

-

現在のセットアップと同一の機能でAWSエージェントサービスにデプロイしてください

-

監視を確立: コスト、レイテンシー、エラー率、統合の複雑性を追跡してください

-

オンコール チーム向けの運用ランブックを文書化してください

-

セキュリティ評価を実施: IAMポリシー、暗号化、監査ログを検証してください

-

成功基準:*

-

現在のセットアップと比較してコスト削減≥20%

-

現在のパフォーマンスの10%以内のレイテンシー

-

運用チームにとって許容可能な統合の複雑性

-

セキュリティ/コンプライアンス要件が満たされている

-

決定ポイント*: パイロットは成功基準を満たしていますか。はいの場合、フェーズ3に進んでください。いいえの場合、代替アプローチを評価してください(マルチベンダー戦略、現在のプロバイダーに留まる)。

-

フェーズ3: 調達交渉(13~16週間)*

-

アクション:*

-

組織全体のAIワークロードボリュームを統合してください

-

AWSとAzureから複数年コミットメントの提案をリクエストしてください

-

ボリューム割引を交渉してください(目標: 25~35%削減)

-

SLAコミットメントとエスカレーション手順を確保してください

-

契約条件とプライシングを最終化してください

-

交渉レバレッジ:*

-

複数クラウド対応(競合他社を使用する信頼できる脅威)

-

ワークロードボリューム(複数チーム全体の統合)

-

長期コミットメント(24ヶ月最小)

-

競争上の代替案(Anthropic、その他のプロバイダー)

-

決定ポイント*: 許容可能なプライシングとSLA条件を達成しましたか。はいの場合、フェーズ4に進んでください。いいえの場合、交渉を延長するか代替プロバイダーを検討してください。

-

フェーズ4: 本番環境への移行(17~24週間)*

-

アクション:*

-

移行スケジュールを確立してください(高ボリューム、低リスクのワークロードを優先してください)

-

移行前テストを実施: パフォーマンス、セキュリティ、コンプライアンスを検証してください

-

ロールバック計画で移行を実行してください

-

2週間の安定化期間中に本番環境のパフォーマンスを監視してください

-

検証後にレガシーインフラストラクチャを廃止してください

-

リスク軽減:*

-

移行中に並列インフラストラクチャを維持してください(最小2週間のオーバーラップ)

-

移行関連の問題に対するインシデント対応手順を確立してください

-

トラフィックが少ない期間中に移行をスケジュールしてください

-

移行後のレビューと教訓を実施してください

-

フェーズ5: 継続的な最適化(25週間以降)*

-

アクション:*

-

コストトレンドを監視し、年次でプライシングを再交渉してください

-

新しいAWS機能(エージェントサービスの強化、新しい統合)を評価してください

-

コスト/パフォーマンスの改善のための競争上の提供物(Anthropic、その他のプロバイダー)を評価してください

-

コスト最適化プラクティスを実装してください(予約容量、スポットプライシング、バッチ処理)

-

モデルアップグレードと新しい機能を計画してください

-

四半期ごとのレビューチェックリスト:*

-

トランザクションあたりのコストが低下傾向ですか。(目標: 年間10~15%削減)

-

パフォーマンスSLAが一貫して満たされていますか。(目標: 99.9%アップタイム)

-

統合の複雑性は管理可能ですか。(目標: 運用チーム時間の5%未満)

-

競争上の代替案は評価されていますか。(目標: 年次評価)

- 図9:エンタープライズAI導入ロードマップ(4フェーズ)- 評価・POC → パイロット導入 → 本格展開 → 最適化・拡張*

マイクロソフトの独占権放棄:希少性から豊富性へ

マイクロソフトの独占権譲歩からAWSの包括的なOpenAI展開までの24時間の加速は、単なるパートナーシップ交渉以上の意味を持っています。これはAIインフラストラクチャが希少性によって管理される資産から分散型ユーティリティへと移行する変曲点を示しています。これは予期しない方向転換ではなく、モデル配布に対する人為的な制約が保護を目的とした革新そのものを損なうことを認識した市場の必然的な結果です。

OpenAIが単一パートナー依存から複数クラウド配布への転換は、フロンティアAI機能がグローバルにどのようにスケールするかについての根本的な再構成を表しています。これをマイクロソフトの損失と見なすのではなく、市場の成熟として認識することが重要です。独占的パートナーシップは、代替案よりも迅速に革新を加速させる場合にのみ機能します。その優位性が低下すると、そして予測可能な形で低下するのですが、制約は負債になります。マイクロソフトの戦略的卓越性は、この変曲点を早期に認識し、独占から パートナーシップへと転換することで、エクイティの上昇余地を保持しながらOpenAIの完全な市場ポテンシャルを解放した点にあります。

このパターンはAIエコシステム全体で繰り返されるでしょう。モデルがコモディティ化し、配布が主要な競争レバーになるにつれて、すべての独占的な取り決めは同様の圧力に直面します。この変曲点を早期に認識する組織、つまり独占性を永続的な競争優位性ではなく一時的な段階として理解する組織が、不釣り合いな価値を獲得します。

企業にとって、この瞬間は新しい戦略的可能性を開きます。複数のプロバイダー間でペナルティなくAIワークロードを構築する能力です。実質的なAWSフットプリントを持つ組織は、GPT-4と後続モデルをネイティブにデプロイでき、以前はアーキテクチャ上の妥協を強いていたクラウド間の摩擦を排除できます。これは単に便利なだけではなく、今後5年間にわたって企業がAIインフラストラクチャについて考える方法に対して変革的です。

より深い含意は、主要なモデルがすべての主要クラウドプラットフォーム全体でアクセス可能になる、真に分散型のAIインフラストラクチャレイヤーの出現を目撃しているということです。この豊富性マインドセット、つまりフロンティアモデルへのアクセスが交渉されるのではなく前提とされる状態は、企業のAI採用を桁違いに加速させるでしょう。

AWSの差別化された製品戦略:統合テーゼ

AWSが基本的なモデルAPIアクセスではなくエージェントサービスでの展開を決定したことは、AI時代において競争優位性が実際にどこに存在するかについての洗練された理解を示しています。生のコンピュート アクセスは数ヶ月以内にコモディティ化します。オーケストレーション、統合、運用上の卓越性は耐久性のある競争優位性を生み出します。

エージェントサービスは重要な革新を表しています。OpenAIのモデルをAWSのオーケストレーションレイヤーに組み込み、顧客がモデル選択ではなくビジネス成果の観点で考える統一された抽象化を作成します。これはクラウド競争の次の地平です。「どのモデルを使用すべきか」ではなく、「複数のモデル、データソース、ビジネスロジックを自律型システムにどのように構成するか」です。

この戦略は、テクノロジー採用が実際にどのように機能するかについての深い洞察を認識しています。顧客は孤立した状態でモデルの品質を最適化するのではなく、総所有コスト、運用上の単純さ、既存システムとの統合を最適化します。AWSの管理されたエージェントサービスは、統合レイヤーをシームレスにすることで勝利を収め、優れたモデルへの独占的アクセスを通じてではなく、スイッチングコストを禁止的にします。

アーキテクチャの含意を考えてみてください。企業は現在、コスト、レイテンシ、タスク要件に基づいてOpenAI、Anthropic、その他のモデル全体でワークロードを自動的にルーティングするAIシステムを構築でき、すべてが単一のAWS抽象化を通じて管理されます。これは新しいカテゴリーの競争優位性を作成します。異種のAIリソースを最適にオーケストレーションするプロバイダーが、不釣り合いなエンタープライズ価値を獲得します。

ここでのホワイトスペース機会は実質的です。AWSは本質的にマルチモデルAIシステムの「オペレーティングシステム」レイヤーを構築しています。今後18ヶ月間、これが洗練されたワークフロー自動化に拡張されることを予想してください。エージェントは単にモデルを呼び出すだけでなく、データ、API、人間の意思決定ポイント全体にわたってビジネスプロセス全体をオーケストレーションします。

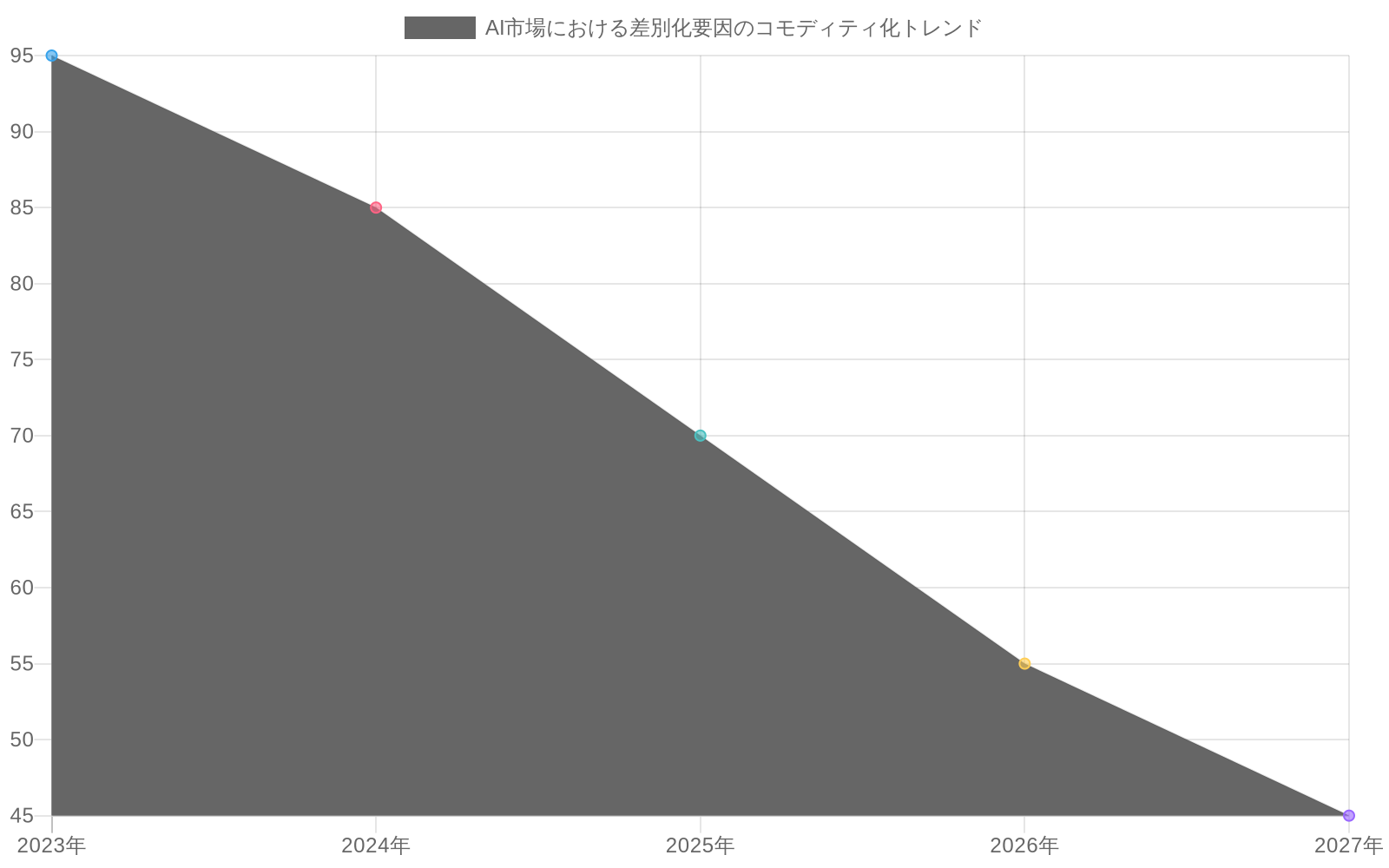

競争環境の再構成:差別化のコモディティ化

Anthropicの戦略的ポジショニング、つまりマルチクラウド独立性が耐久性のある競争優位性であるという前提に基づいて構築されたものは、急速に陳腐化に直面しています。これはAnthropicの戦略の失敗ではなく、競合他社が適応するにつれて構造的優位性が低下する市場ダイナミクスの必然的な結果です。

競争環境は現在、3つの異なるレイヤーに再構成されています。

-

レイヤー1:モデル革新* — OpenAI、Anthropic、および新興の挑戦者が機能、安全性、効率で競争する場所。このレイヤーは技術が拡散し、コンピュートが安くなるにつれて最も速くコモディティ化します。

-

レイヤー2:配布と統合* — クラウドプロバイダー(AWS、Azure、GCP)がアクセシビリティ、管理されたサービス、エコシステム統合で競争する場所。このレイヤーは運用上の卓越性と深い顧客関係を必要とするため、競争優位性をより長く維持します。

-

レイヤー3:アプリケーションとドメイン専門知識* — 企業と専門ベンダーが業界固有のAIシステムを構築する場所。このレイヤーは実際のビジネス成果に最も近いため、長期的に最も価値を獲得します。

重要な洞察は、Anthropicの8000億ドルの評価額は部分的には現在蒸発している配布優位性によって正当化されたということです。これはAnthropicのテクノロジーまたは市場ポジションを無効にしませんが、戦略的な再調整を必要とします。Anthropicは現在、構造的独立性ではなく、モデルの優位性と安全性ポジショニングで主に競争する必要があります。

これはAnthropicが企業との深い統合に向けてピボットし、その安全性の優位性を活用する業界固有のアプリケーションを構築する機会を作成します。この移行を早期に認識する企業、つまりインフラストラクチャプレイからアプリケーションプレイへの移行を理解する企業が、最も価値を獲得します。

より小規模なAIスタートアップにとって、この瞬間は明確です。規模での配布には、大規模な資本(独自のインフラストラクチャを構築するため)または深い専門化(代替不可能なアプリケーションを構築するため)のいずれかが必要です。中間領域、つまり配布なしの汎用モデルプロバイダーはますます持続不可能になります。

経済的圧力とマージン圧縮サイクル

マルチクラウド配布は根本的な経済的シフトをもたらします。希少性価格設定から効率価格設定への移行です。マイクロソフトの独占的な取り決めの下では、アクセスが制約されていたため、OpenAIはおそらくプレミアムマージンを要求していました。マルチクラウド配布により、顧客が交渉力を得るにつれてそれらのマージンは圧縮されます。

これは興味深いダイナミクスを作成します。OpenAIは市場リーダーシップを維持するために配布を最大化する必要がありますが、配布圧縮は効率の革新を強制します。品質を維持しながら推論コストを10倍削減できる企業が、不釣り合いな市場シェアを獲得します。

AWSは同様の圧力に直面しています。同社は、より高いマージンの管理されたサービスレイヤーを獲得するために、生のモデルアクセスでどの程度のマージンを犠牲にするかを決定する必要があります。経済学は、AWSがエージェントサービスを競合他社よりも優れて実行でき、プレミアム価格設定を正当化するスイッチングコストを作成できる場合にのみ機能します。

このマージン圧縮は実際にはエコシステムにとって健全です。これは「AIをプレミアムサービスとして」から「AIをインフラストラクチャユーティリティとして」への移行を加速させ、これは幅広いエンタープライズ採用の必要な前提条件です。この環境で繁栄する企業は、運用上の卓越性をコア戦略に組み込む企業です。

今後12ヶ月間、業界全体で積極的なコスト削減イニシアチブが見られることを予想してください。推論最適化、モデル量子化、アーキテクチャ革新により、トークンあたりのコストが50~70%低下します。この デフレ圧力は、単に機能ではなく効率の革新を強制する市場の方法です。

エンタープライズ採用:調達革命

AWSでのOpenAIモデルの利用可能性は、企業がAI調達についてどのように考えるかを根本的に変えます。組織は現在、既存のAWSコミットメント内でAIワークロードを統合でき、以前は別のクラウド関係を強いていた摩擦を排除できます。

これは企業にとって新しい戦略的可能性を作成します。コスト、パフォーマンス、地域の可用性のリアルタイム最適化に基づいてワークロードが配布される洗練されたマルチクラウド戦略です。単一のプロバイダーにロックインされるのではなく、企業は柔軟性のためにアーキテクチャを構築できます。

調達チームにとって、この豊富性は交渉力を作成します。マルチクラウドのオプション性を実証する能力により、企業はすべてのプロバイダーからより良い条件を抽出できます。このバイヤーパワーはモデルアクセスのコモディティ化を加速させ、競争優位性を統合機能と周辺エコシステムツールにシフトさせます。

調達シフトはまた、エンタープライズ戦略の新しいカテゴリーを可能にします。「ベストオブブリード」アプローチ。組織はコスト効率とパフォーマンスに基づいてタスクごとに異なるモデルを使用します。単一の企業は、一般的な推論にはOpenAI、安全性が重要なアプリケーションにはAnthropicを使用し、ドメイン固有のタスクには専門モデルを使用する可能性があります。すべてが統一されたプラットフォームを通じてオーケストレーションされます。

この柔軟性はリスク管理に対して変革的です。企業はもはやAIの戦略を単一のモデルプロバイダーの継続的な卓越性に賭けていません。テクノロジースタックを多様化するのと同じようにモデルポートフォリオを多様化できます。

OpenAIの戦略的独立性:長期的なゲーム

OpenAIのマルチクラウド配布への転換は、直接的な商業的利益をはるかに超える戦略的独立性の主張を表しています。クラウド配布を多様化することで、OpenAIはマイクロソフトへの構造的依存を減らし、将来の戦略的決定のためのオプション性を作成します。

この独立性は複数の理由で価値があります。

-

投資家へのアピール* — 潜在的な投資家と戦略的パートナーは、支配的なクラウドプロバイダーからの独立性を維持する企業の方がより快適です。OpenAIのマルチクラウド戦略は、マイクロソフトの影響を懸念する当事者にとって、より魅力的な買収対象または投資機会にします。

-

競争上の柔軟性* — 複数のクラウド全体での配布により、OpenAIは各プロバイダーとより積極的に交渉でき、より良い条件を抽出し、戦略的オプション性を維持できます。同社は単一のプロバイダーのロードマップまたは価格設定構造にロックインされていません。

-

国際展開* — マルチクラウド配布により、OpenAIは特定のクラウドプロバイダーが規制上または競争上の優位性を持つ市場にサービスを提供できます。これは特にヨーロッパ、アジア、および異なるクラウドプロバイダーの好みを持つ他の地域への拡張に重要です。

しかし、この独立性は実行の複雑性をもたらします。OpenAIは複数のクラウドプロバイダーとの関係を管理しながら、プラットフォーム全体で一貫したパフォーマンスと顧客体験を確保する必要があります。この組織的なオーバーヘッドは、技術的リーダーシップを維持するための激しい競争圧力に直面している時期に同社に負担をかける可能性があります。

長期的な戦略的質問は、OpenAIが最終的にクラウドプロバイダー自体になるのか、それとも複数のクラウド全体に配布されたモデルプロバイダーのままなのかということです。答えは今後10年間のOpenAIの評価と市場ポジションを決定します。

新興するAIインフラストラクチャスタック:次の地平

この瞬間はAIインフラストラクチャスタックの根本的な再構成の始まりを示しています。モデルアクセスが希少なリソースである世界から、オーケストレーション、統合、運用上の卓越性が希少なリソースである世界へと移行しています。

次の地平の機会には以下が含まれます。

-

マルチモデルオーケストレーションプラットフォーム* — コスト、レイテンシ、タスク要件に基づいてモデル全体でワークロードを自動的にルーティングするツール。これらのプラットフォームは従来のインフラストラクチャのロードバランサーと同じくらい不可欠になります。

-

AI ネイティブデータプラットフォーム* — AIワークロードをサポートするために一から設計されたシステム。ベクトル検索、埋め込み管理、リアルタイム機能計算のネイティブサポート。これらを構築する企業は莫大な価値を獲得します。

-

自律型ワークフローシステム* — 単にモデルを呼び出すだけでなく、ビジネスプロセス全体をオーケストレーション、意思決定、例外管理、成果最適化を行うエージェント。これはエンタープライズ価値の大部分が獲得される場所です。

-

安全性とコンプライアンスインフラストラクチャ* — AIシステムがより自律的で重要になるにつれて、安全性、監査可能性、規制コンプライアンスを確保するインフラストラクチャはますます価値があります。これは大規模なホワイトスペース機会です。

-

ドメイン固有のAIアプリケーション* — フロンティアモデルを活用しますが、ドメイン専門知識、業界知識、ビジネスロジックを追加する業界固有のソリューション。これらのアプリケーションは実際のビジネス成果に最も近いため、最も価値を獲得します。

重要なポイント:知識労働者のための戦略的含意

OpenAI-AWSパートナーシップは、独占的なクラウドパートナーシップから分散型マルチクラウドモデルへの移行を示しています。このシフトは、組織がAI戦略についてどのように考えるべきかについて深刻な含意を持っています。

-

即座のアクション:*

-

マルチクラウドOpenAIアクセスが組織のAI調達戦略をどのように変えるかを評価します

-

AWSのエージェントサービスがAWS内での統合を正当化するのに十分な差別化を提供するかどうかを評価します

-

柔軟性を維持し、ロックインを回避するマルチクラウドAI戦略を開発します

-

複数のモデルとクラウドプロバイダーをオーケストレーションするための内部専門知識を構築します

-

中期的なポジショニング(6~18ヶ月):*

-

クラウドプロバイダーの違いを抽象化するプラットフォームとツールに投資します

-

フロンティアモデルを活用しますが、ビジネス価値を追加する業界固有のAIアプリケーションを開発します

-

AI運用、安全性、コンプライアンスの組織的能力を構築します

-

マルチクラウドのオプション性を活用してより良い条件を抽出する調達戦略を作成します

-

長期的な戦略的ビジョン(18ヶ月以上):*

-

モデルアクセスがコモディティになることを認識します。競争優位性はオーケストレーションと統合にシフトします

-

ビジネスプロセスを最適化するためにAIを活用する自律型システムの構築に投資します

-

AIがビジネス全体に組み込まれている世界で運用するための組織的能力を開発します

-

モデルではなくアプリケーションとドメイン専門知識にある次のAI革新の波から価値を獲得するために組織をポジショニングします

この変曲点を早期に認識する企業と個人、つまり希少性から豊富性へ、独占的パートナーシップから分散型エコシステムへ、モデルアクセスからオーケストレーションへと移行していることを理解する企業と個人が、AI時代に不釣り合いな価値を獲得します。

- 図4:AI市場における差別化要因のコモディティ化トレンド(出典:業界分析に基づく推定トレンド)*

- 図6:エンタープライズ調達プロセスの進化 - 従来型から次世代型ハイブリッド調達への移行*