Anthropic と米国の対立が Figma など複数企業のリスク要因として浮上

テーゼ

Anthropic が米国連邦機関との規制対立に直面することで、従来のベンダー障害ではなく市場の断片化を通じて、下流企業に運用上および財務上のリスクが生じています。インフラストラクチャ・パートナーシップは再交渉またはスケーリングが可能ですが、連邦政府が承認したモデルと商用のみのプロバイダー間での並行システム維持を強制され、製品ロードマップが断片化し、エンジニアリング・オーバーヘッドが増加します。このリスクは Anthropic の直接顧客に限定されず、規制の安定性を前提として Claude の特定の機能を中心に製品差別化を設計した、より広いエコシステム全体に及びます。

連邦政府による禁止の脅威が AI 市場アクセスを再構成

Anthropic は米国政府部門全体での Claude デプロイメントに対する潜在的な制限に直面しており、これは訓練慣行に影響する著作権紛争とは根本的に異なる規制上の課題です。運用デプロイメントへの打撃は、Anthropic のテクノロジーと深く統合された企業に即座の危機をもたらします。

インフラストラクチャ・パートナーシップとは異なり、再交渉またはスケーリングが可能ですが、連邦政府による禁止は市場を政府承認セグメントと商用のみセグメントに断片化します。顧客は並行システムを維持するか、製品機能全体を放棄するかのいずれかを選択しなければなりません。タイミングが損害を増幅します。エンタープライズ顧客は過去 18 ヶ月間、特定の AI プロバイダーへの依存を加速させており、SAP の独自 AI インフラストラクチャへの 10 億ドル規模の投資のような戦略的コミットメントを反映しています。基盤となるプロバイダーが連邦政府による除外に直面すると、すべての下流顧客は同時にベンダー多様化とコンプライアンス・ロードマップを再計算しなければなりません。

連邦機関の顧客を持つ企業は複合的な露出に直面しています。制限が実現すれば、プロバイダーと顧客セグメントの両方を失うことになります。

この紛争はまた、規制戦略が受動的なままではいられないことを示唆しています。Anthropic のインフラストラクチャ投資(SpaceX との計算処理契約を含む)は、商用および政府セグメント全体での妨げられない市場アクセスを前提としていました。連邦政府による禁止はその対象市場を排除し、医療およびファイナンスを含む規制対象産業での潜在的な制限を示唆しています。このような先例により、新興 AI 企業は規制コンプライアンスを製品開発の初期段階から統合することを強制されます。下流の懸念として扱うのではなく、です。

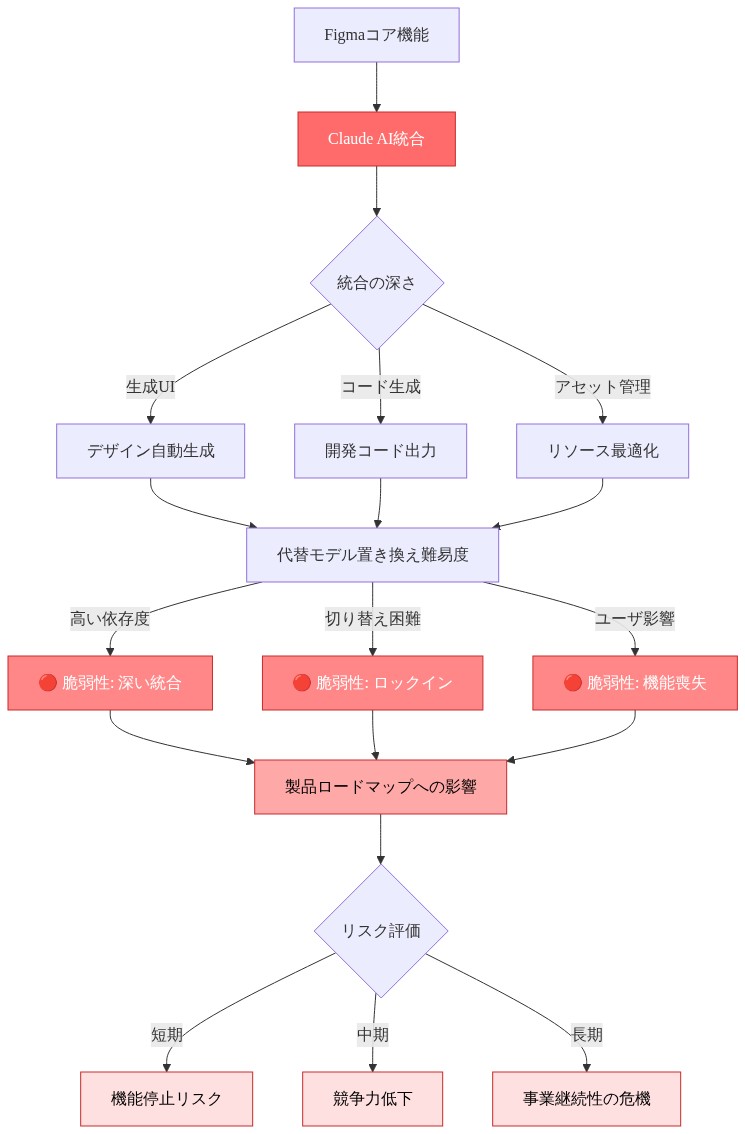

Figma のアーキテクチャ依存が運用上の脆弱性を生成

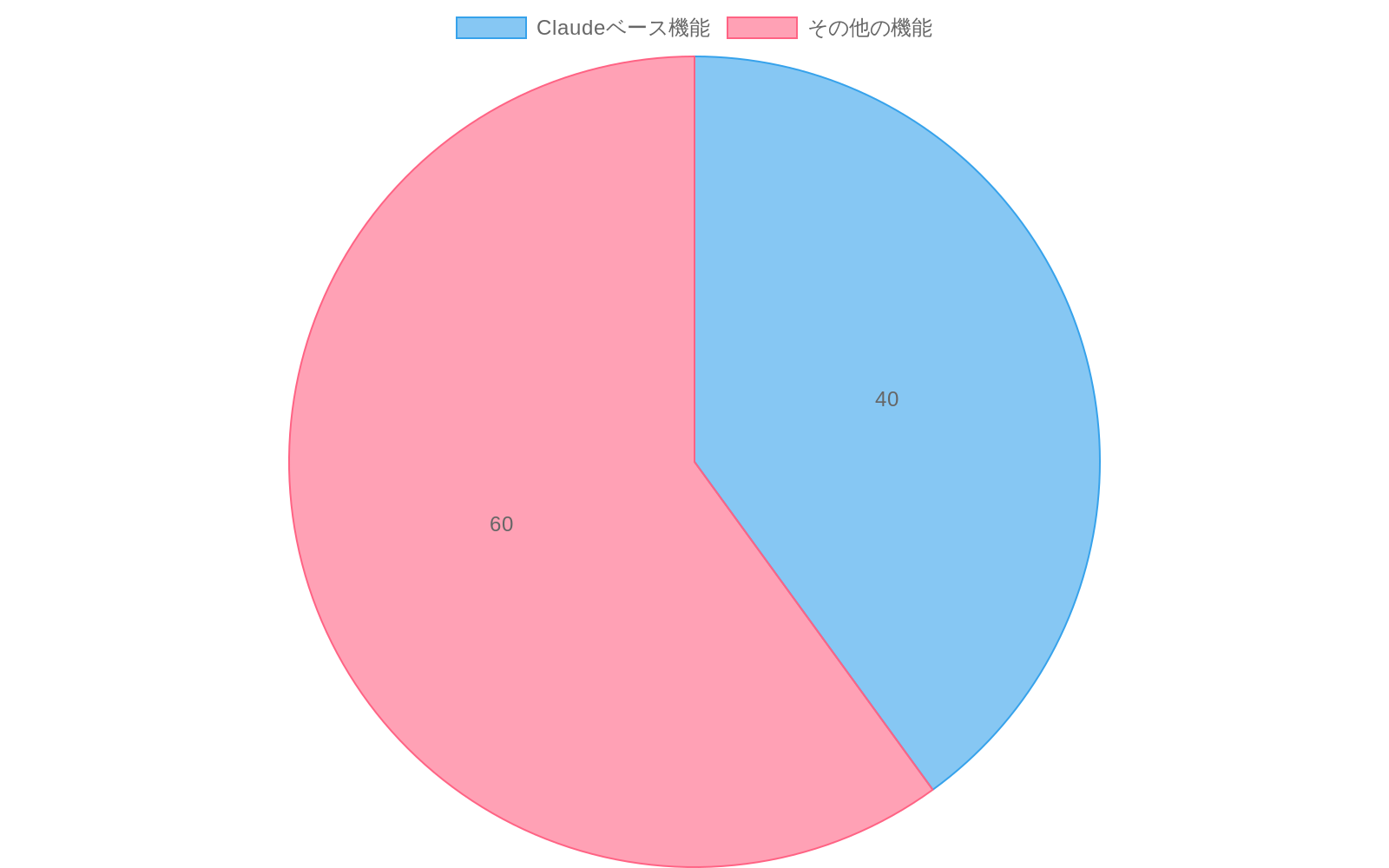

Figma は自動化された設計提案からワークフロー最適化まで、コア製品機能全体に Claude を組み込んでおり、簡単には解きほぐせない技術的負債を生み出しています。Claude を活用した機能は最近のエンタープライズ営業資料の約 40% に登場しており、プレミアム層への転換と契約価値への有意な収益貢献を示唆しています。

Anthropic が制限に直面すれば、Figma は二分化された製品戦略を維持しなければなりません。商用クライアント向けの Claude 統合と、政府および規制対象顧客向けの代替ソリューションです。この運用上の複雑性には、並行インフラストラクチャ、重複したエンジニアリング・リソース、および断片化された製品ロードマップが必要です。エンジニアリング・オーバーヘッドは増加し、両システム全体での製品ベロシティは低下します。

Figma の連邦機関および防衛請負業者における既存顧客ベースは、露出を複合化させます。これらの高価値アカウントは現在、購買遅延を強制するか、政府承認 AI アーキテクチャを持つ競合企業への移行をトリガーする可能性があるコンプライアンス上の不確実性に直面しています。規制上の脅威は、競合企業がより低リスクの代替案として自らを位置付けることができるウィンドウを生成し、設計ツール市場シェアを潜在的に再構成します。

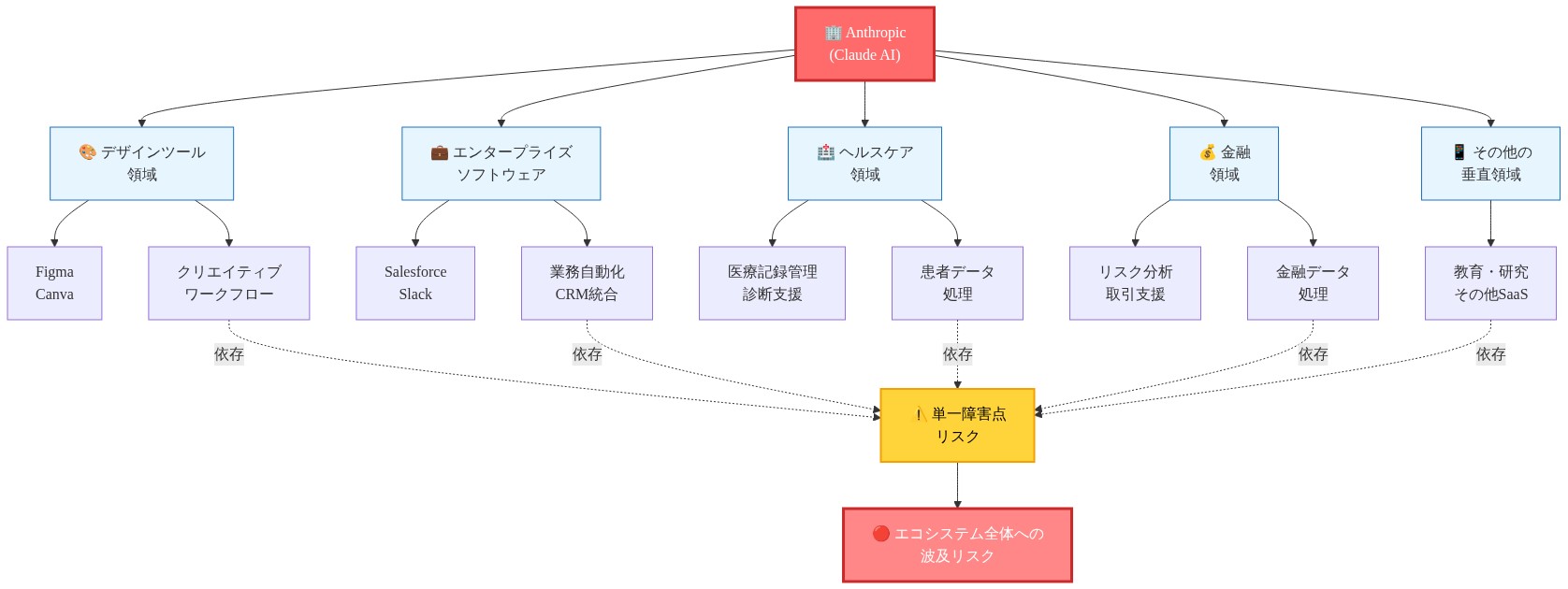

エコシステム脆弱性が複数の業界全体に拡大

Figma を超えて、文書化された Anthropic 統合には Notion(ワークスペース自動化)、Quora の Poe プラットフォーム(マルチモデル・アクセス)、および法律、金融、医療業界全体の専門的エンタープライズ・ソフトウェア・プロバイダーが含まれます。これらの依存関係は運用上の安定性を示唆する時期に確立されており、Anthropic を活用した製品差別化に基づいてベンチャー資金を調達した企業にとって、規制上の不確実性は特に不安定化させます。

財務上の露出は統合の深さと顧客構成によって異なります。

- 単一プロバイダー・アーキテクチャ: Claude の特定の機能を中心に製品体験全体を設計した企業は、制限が実現すれば製品実行可能性について実存的な問題に直面します

- マルチモデル実装: Anthropic を複数モデル・プロバイダーの 1 つとして使用する企業は、低減されたがゼロではない露出を経験します

- 規制に敏感な業界: 医療、金融サービス、および政府隣接企業は、直接ベンダー安定性と基盤となる AI プロバイダー規制リスク・プロファイルの両方を評価する複合的なデューデリジェンス要件に直面します

エンタープライズ顧客は現在、複合的なリスク評価を実施しています。直接ベンダー安定性だけでなく、基盤となるテクノロジー依存関係の規制リスク・プロファイルを評価しています。このカスケード的な不確実性は、技術的パフォーマンスが劣っていても、より低リスクと認識されるマルチモデル競合企業への顧客チャーンを加速させる可能性があります。規制対象セクターの顧客にとって、リスク認識は現在、技術的能力を上回ります。

- 図5:Anthropic依存のエコシステム脆弱性(複数業界への波及)*

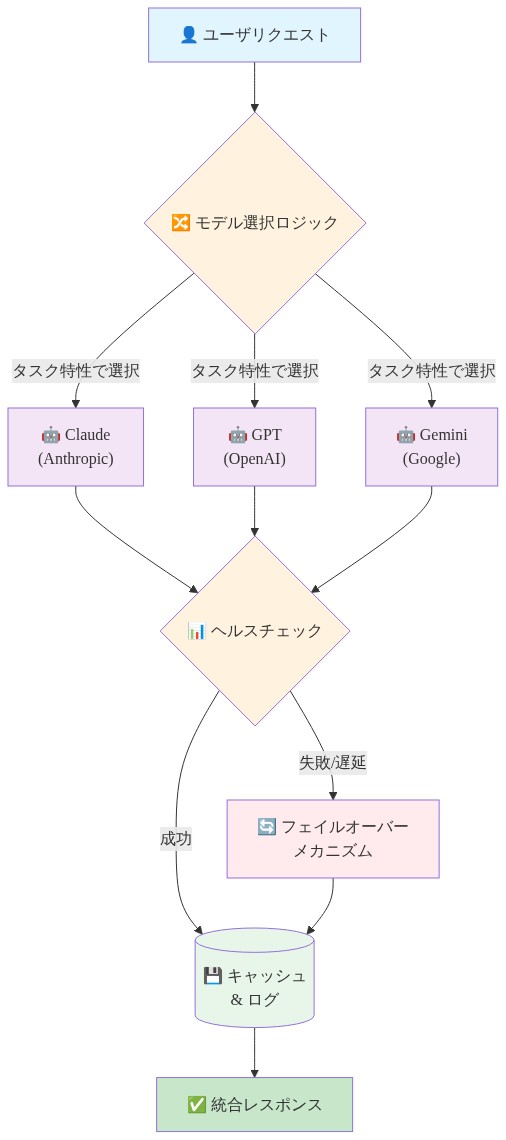

マルチモデル・アーキテクチャが戦略的必要性となる

Anthropic 規制上の脅威は、規制ステータス、パフォーマンス、またはコストに基づいてプロバイダー間での迅速な切り替えを可能にするモデル非依存の抽象化レイヤーの採用を加速させます。このアーキテクチャ・アプローチは有意なエンジニアリング・オーバーヘッドを伴います。

- 各モデル・バリアント向けの異なるプロンプト・エンジニアリング

- モデル固有の出力解析および検証ロジック

- 重複した品質保証およびパフォーマンス監視

- 抽象化レイヤー・ルーティングおよびフォールバック・ロジックからの増加したレイテンシ

しかし、このオーバーヘッドはプロバイダー・レベルの規制上の混乱に対する保険を提供します。モデル非依存アーキテクチャに投資した企業は現在、競争上の優位性を保有しています。モノリシックな Claude 依存性を持つ企業は、時間的プレッシャーの下での強制的な移行と、遷移期間中の潜在的なパフォーマンス低下に直面します。

規制上の断片化は、管轄権および業界セクターに沿って出現しており、連邦機関、医療システム、金融機関、および商用アプリケーション向けの異なるコンプライアンス要件があります。企業は現在、複数のフレームワーク全体でコンプライアンスを同時に維持しなければならず、マルチモデル・デプロイメントおよび規制ルーティング・ロジックを管理するオーケストレーション・プラットフォーム向けの市場機会を生成しています。

投資家の再調整が評価およびエグジット・タイムラインに圧力をかける

Anthropic の規制上の脅威は、投資家が AI 依存企業をどのように評価するかの再評価を強制します。Anthropic の評価は商用および政府セグメント全体での妨げられない市場アクセスを前提としていました。連邦政府による制限は有意な対象市場を排除し、医療、ファイナンス、および防衛を含む他の規制対象産業での潜在的な制限を示唆しています。

Figma のような企業にとって、投資家モデルは AI プロバイダー混乱周辺のシナリオ計画を組み込む必要があり、成長予測およびオペレーティング・マージンへの対応する影響があります。リスク・プロファイルは非対称です。

- 下振れシナリオ: Anthropic と深く統合された企業は、制限が実現すれば、マージン圧縮と顧客チャーンに直面します

- ベースライン・シナリオ: 規制紛争は重大な制限なしで解決され、企業を紛争前の仮定に戻します

- 上振れシナリオ: 限定的です。解決はベースライン条件を復元するだけで、新しい価値を生成しません

IPO 決定に接近している後期段階のプライベート企業は特に圧力を受けています。コア・テクノロジー依存関係における規制上の不確実性は、公開デビューを遅延させるか、評価マルチプルを圧縮する可能性があります。ベンチャー・キャピタル・コミュニティは、フロンティア AI モデルへの安定したアクセスを前提とする投資テーゼを再評価しており、単一プロバイダー依存を最小化する技術アーキテクチャへの強調が増加しています。

競争上の統合と市場の再構成

Anthropic の規制上の課題は OpenAI、Google Cloud の Vertex AI、および Amazon の Bedrock プラットフォーム向けの戦略的機会を生成しますが、それぞれが独自の規制上の露出とコンプライアンス上の考慮事項を伴います。状況は、より小規模な AI 依存企業が多様化されたモデル・ポートフォリオおよび規制問題能力を持つより大規模なプラットフォームによる買収を求めるにつれて、統合を加速させる可能性があります。

Anthropic 自体にとって、紛争は以下のいずれかへの戦略的再調整を強制する可能性があります。

- 完全な政府コンプライアンス: 商用イノベーション・ベロシティと製品ロードマップ自律性を潜在的に制約する

- 商用のみのポジショニング: 永続的な連邦市場除外を受け入れ、民間セクター顧客に専念する

この二分化は、政府承認および商用焦点の代替案を持つ競争環境を、異なるイノベーション軌跡および顧客ベースで再構成する可能性があります。

ナレッジ・ワーカー向けの即座のアクション

Anthropic 規制上の脅威は、AI サプライチェーン・リスクが技術的パフォーマンスを超えて、制度的および法的領域に拡大していることを実証しています。ナレッジ・ワーカーおよび意思決定者は、AI プロバイダー依存関係を即座に監査し、各顧客セグメント向けの規制上の露出を評価し、マルチモデル・コンティンジェンシー・プランを開発する必要があります。

投資家にとって、プロバイダー混乱周辺のシナリオ・モデリングは現在、必須です。Anthropic 依存企業にとって、多様化のウィンドウは狭まっています。アーキテクチャ変更の遅延は、将来の移行コストを複合化させます。この先例は、規制戦略が製品開発の初期段階から統合される必要があることを示唆しており、市場アクセスの問題が生じるにつれて反応的に対処されるのではなく、です。

連邦政府による制限は従来のベンダー・リスクとは異なる市場断片化を生成

Anthropic は米国政府部門全体での Claude モデル・デプロイメントに対する潜在的な制限に直面しており、これは訓練データ論争またはモデル開発慣行に影響する著作権紛争とは根本的に異なる規制上の制約です。区別は運用上、重要です。デプロイメントへの制限は対象市場セグメントを即座に排除しますが、訓練慣行に関する紛争は将来のモデル・イテレーションに影響しますが、現在の製品使用を必ずしも制限しません。

この断片化は特定のメカニズムを通じて機能します。連邦機関は制限されたモデルを調達または統合できず、政府契約を持つ顧客に (1) 政府および商用セグメント向けの別個の製品アーキテクチャを維持するか、(2) 政府契約を完全に放棄するかのいずれかを強制します。どちらのオプションも、初期 Anthropic 統合投資を正当化した統一された製品戦略を保持しません。

タイミングはこの露出を複合化させます。エンタープライズ顧客は 2023 年から 2024 年にかけて AI プロバイダー依存関係を加速させ、妨げられない市場アクセスを前提とした技術的および契約上のコミットメントを確立しました。SAP の報告された 11 億 6,000 万ドルの独自 AI インフラストラクチャへの投資は、この戦略的コミットメント・パターンを例示しています。基盤となるプロバイダーが連邦政府による除外に直面すると、すべての下流顧客は同時にベンダー多様化戦略、コンプライアンス・ロードマップ、および顧客セグメント実行可能性を再計算しなければなりません。これは通常、技術的能力に関係なく、認識されたより低リスクの代替案に有利に解決される調整問題を生成します。

連邦機関の顧客を持つ企業は複合的な露出に直面しています。制限が実現すれば、プロバイダー機能および顧客セグメントの両方を失うことになります。この二重損失は、従来のベンダー混乱シナリオから規制リスクを区別します。

Figma の製品アーキテクチャが運用上の脆弱性を生成

Figma は自動化された設計提案およびワークフロー最適化を含む、文書化された製品機能全体に Claude を統合しています。正確な収益帰属は独自情報のままですが、Claude を活用した機能はエンタープライズ営業資料に目立つように登場し、プレミアム層への転換および契約価値拡大への有意な貢献を示唆しています。

規制上の制限は、Figma が二分化された製品戦略を維持することを要求するでしょう。商用クライアント向けの Claude 統合と、政府および規制対象セクター顧客向けの代替ソリューションです。この運用上の断片化には以下が必要です。

- モデル・オーケストレーションおよびフォールバック・ルーティング向けの並行インフラストラクチャ

- モデル・バリアント全体での重複した品質保証およびテスト

- 統一された機能開発を防ぐ断片化された製品ロードマップ

- 代替モデル向けの異なるプロンプト・エンジニアリングおよび出力解析

財務上の影響は直接的で測定可能です。エンジニアリング・オーバーヘッドは増加し、両システム全体でのプロダクト・ベロシティは低下します。企業は通常、並行製品アーキテクチャを維持する際に 15 から 25% の効率損失を経験しますが、正確な数値は統合の深さおよびアーキテクチャ設計の選択肢に依存します。

Figma の連邦機関および防衛請負業者における既存顧客ベースは、追加的な露出を生成します。これらの高価値アカウントは現在、購買遅延を強制するか、政府承認 AI アーキテクチャを持つ設計ツールの競争評価をトリガーする可能性があるコンプライアンス上の不確実性に直面しています。規制上の脅威は、競合企業がより低リスクの代替案として自らを位置付けることができるウィンドウを生成し、AI を活用した機能差別化の重要な時期に市場シェアを潜在的に再構成します。

即座のリスク軽減アクション

Anthropic 規制上の脅威は、AI サプライチェーン・リスクが技術的パフォーマンスを超えて、制度的および法的領域に拡大していることを実証しています。組織は以下を実施する必要があります。

- AI プロバイダー依存関係を監査する: すべての Claude 統合、潜在的な制限の影響を受ける顧客セグメント、および顧客タイプ別の収益露出を文書化します

- 規制上の露出を評価する: Anthropic モデル使用を制限するコンプライアンス要件に直面する顧客セグメントを評価します

- マルチモデル・コンティンジェンシー・プランを開発する: モデル非依存の抽象化レイヤーを実装し、規制決定が実現する前にフォールバック・アーキテクチャをテストします

- プロバイダー混乱をシナリオ・モデルする: 財務予測および投資家コミュニケーションに規制リスクを組み込みます

投資家にとって、プロバイダー混乱周辺のシナリオ・モデリングは、AI 依存企業向けのデューデリジェンスで現在、必須です。Anthropic 依存企業にとって、アーキテクチャ依存関係を多様化するウィンドウは狭まっています。アーキテクチャ変更の遅延は、将来の移行コストおよび顧客保持リスクを複合化させます。この先例は、規制戦略が製品開発の初期段階から統合される必要があることを示唆しており、市場アクセスの問題が生じるにつれて反応的に対処されるのではなく、です。

主要な要点と即座のアクション

Anthropic 規制上の脅威は、AI サプライチェーン・リスクが技術的パフォーマンスを超えて、制度的および法的領域に拡大していることを実証しています。組織は 3 つの次元全体でコンティンジェンシー計画を即座に運用化する必要があります。

-

次元 1: 顧客セグメンテーションおよびコンプライアンス・マッピング (1 から 2 週間)*

-

規制要件 (連邦、医療、金融、商用) 別に顧客ベースを監査します

-

Anthropic が各セグメントで制限に直面した場合、リスクにさらされた収益を特定します

-

即座のコンティンジェンシー計画を必要とするセグメントを優先順位付けします

-

次元 2: アーキテクチャ多様化 (3 から 12 週間)*

-

Claude との機能パリティについて、代替モデル・プロバイダー (OpenAI、Google、Amazon) を評価します

-

迅速なプロバイダー切り替えを可能にするモデル非依存の抽象化レイヤーを設計します

-

複数プロバイダー全体でフェイルオーバー・ロジックおよび品質ベンチマークを実装します

-

高価値顧客ワークロードをマルチモデル・アーキテクチャに移行します

-

次元 3: ステークホルダー・コミュニケーション (2 から 4 週間)*

-

コンプライアンス・ロードマップを使用して、連邦および規制対象顧客に積極的にコミュニケーションします

-

シナリオ分析および規制リスク開示を使用して投資家モデルを更新します

-

AI プロバイダー・リスク監視向けのボード・レベルのガバナンスを確立します

-

規制上の不確実性に対処するセールスおよび顧客成功チーム向けのメッセージングを準備します

-

投資家にとって、プロバイダー混乱周辺のシナリオ・モデリングは現在、必須です。* 投資テーゼは単一プロバイダー集中リスクを明示的に対処し、資本配置前に軽減戦略を要求する必要があります。

-

Anthropic 依存企業にとって、多様化のウィンドウは狭まっています。* アーキテクチャ変更の遅延は、将来の移行コストを複合化させ、規制上の不確実性の間にチャーン・リスクを増加させます。90 日以内にマルチモデル・アーキテクチャへ決定的に移行する組織は、競争上の優位性を確立するでしょう。遅延する組織は、プレッシャーの下での強制的な移行に直面します。

-

この先例は、規制戦略が製品開発の初期段階から統合される必要があることを示唆しています。* 将来の AI 依存企業は、Series A 計画から前進して、コンプライアンス・ロードマップ、規制監視、およびプロバイダー多様化を製品アーキテクチャに組み込む必要があります。

連邦規制をイノベーション触媒として捉える、市場崩壊ではなく

Anthropicの米国政府部門へのClaudeデプロイメント制限の可能性は、終局的な脅威ではなく、重要な転換点を示しています。歴史が示すところでは、規制上の制約は一貫して隣接領域のイノベーションを解き放ちます。金融規制はフィンテックを生み出し、医療コンプライアンスは精密医療インフラを育成し、データプライバシー法は連合学習と差分プライバシー技術を加速させました。

現在の状況はこのパターンを反映しています。政府承認型と商用最適化型AIプロバイダーに二分された市場は、まったく新しいインフラストラクチャカテゴリのための空白領域を生み出します。企業は抽象化レイヤー、コンプライアンスオーケストレーションプラットフォーム、モデル非依存のデプロイメントフレームワークを必要とするようになります。これらは単一プロバイダーの支配が不可避に見えていた時代には存在しなかったものです。この規制圧力は、モノリシックなAIアーキテクチャから分散型で相互運用可能なシステムへの移行を加速させます。それは常に長期的な到達地点でした。

タイミングは破壊的ですが、最適な瞬間に到来しています。エンタープライズAI採用はまだ初期段階にあり、ほとんどの組織は取り返しのつかないアーキテクチャ上の決定にまだロックインされていません。成熟した産業では規制の転換が莫大な移行コストを課しますが、AI部門はこの制約を吸収し、より優れた基礎インフラストラクチャで浮上することができます。この移行を成功裏に乗り切る企業は、医療、金融、防衛、国際市場全体で出現しつつある多規制世界において競争優位性を備えることになります。

Anthropicのインフラストラクチャ投資(コンピューティングプロバイダーとのパートナーシップを含む)は、現在二重の目的を果たしています。商用最適化と政府準拠型の両方をサポートできます。これは埋没費用ではなく、選択肢性です。コンピューティング容量は、どの顧客セグメントがそれをデプロイするかに関わらず価値があります。

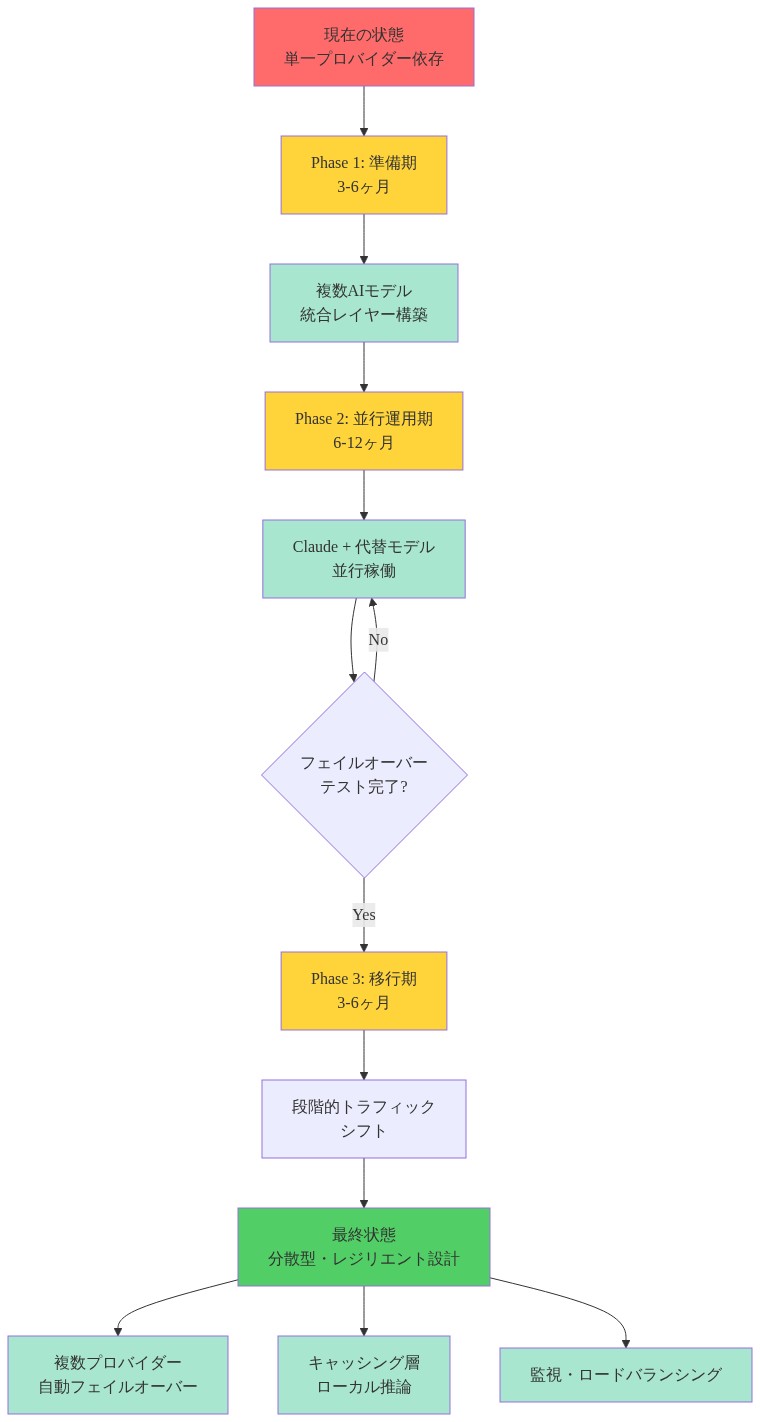

Figmaのアーキテクチャ転換:依存性から分散型レジリエンスへ

Figmaによるプロダクト機能全体へのClaudeの統合は、アーキテクチャの成熟を触発する即座の課題を提示しています。Claude搭載機能を埋没投資と見なすのではなく、この瞬間はそれらをモデル非依存の設計インテリジェンスの概念実証として再構想することを要求します。

エンタープライズセールス資料の40%がClaudeの統合を特徴としていることは、AI支援設計に対する強力なプロダクト・マーケット・フィットを示しています。特定のプロバイダーへの依存ではなく。この洞察は重要です。顧客は特定のモデルではなく、機能(インテリジェント設計提案、ワークフロー最適化)を価値としています。Figmaは複数のプロバイダー全体でこの価値を保持しながら分散させることができます。各プロバイダーは特定のユースケースまたはコンプライアンス体制に最適化されています。

このアーキテクチャシフトは本物のイノベーションの機会を生み出します。

-

マルチモデル専門化*:Claudeを一括置換するのではなく、Figmaは異なるタスク用に専門化されたモデルをデプロイできます。ビジュアル分析用に1つのプロバイダー、ワークフロー最適化用に別のプロバイダー、政府デプロイメント用のコンプライアンス対応型に第3のプロバイダー。このアプローチはモノリシックソリューションと比較してしばしば優れたパフォーマンスを生み出します。各モデルは特定のドメイン用に微調整できるためです。

-

コンプライアンス・アズ・フィーチャー*:モデル非依存のインフラストラクチャを構築することで、Figmaは規制コンプライアンスをコストセンターから競争上の差別化要因に変換します。政府および規制対象産業の顧客は、データが承認されたインフラストラクチャを通じて流れることの保証を得ます。一方、商用顧客は最も広いモデルランドスケープ全体での継続的な最適化から利益を得ます。

-

顧客セグメンテーション機会*:規制の断片化により、Figmaは専門化された製品層を開発できます。政府最適化型、医療準拠版、商用プレミアム層。各層は異なる価格設定とポジショニングが可能で、潜在的に対応可能市場を縮小させるのではなく拡大させます。

連邦機関および防衛請負業者の顧客(現在不確実性に直面している)は、Figmaの準拠型バリアントの早期採用者になります。これはFigmaをAIコンプライアンス問題を解決した設計プラットフォームとしてポジショニングします。規制の十字砲火に巻き込まれたものではなく。

エコシステム変革:脆弱性から反脆弱性へ

Anthropic依存企業のより広いエコシステム(Notion、Poe、エンタープライズソフトウェアプロバイダー)は、逆説的に長期的な競争ポジショニングを強化する重要な分岐点に直面しています。モデル依存性を積極的に多様化する企業は、ナシム・タレブが「反脆弱性」と呼んだものを備えています。変動性と不確実性から利益を得ます。

この移行は即座のアクションを要求しますが、不釣り合いなリターンを生み出します。

-

Notionの機会*:Notionは任意のAIモデル、任意のコンプライアンス体制、任意の管轄区域で機能するワークスペースとしてポジショニングできます。Anthropicの規制上の地位によって制約されるのではなく、Notionはユーザーが好みのAIプロバイダーを選択する中立的なプラットフォームになります。これはNotionを機能消費者からインフラストラクチャオーケストレーターに変換します。

-

Poeの自然な進化*:Poeのマルチモデルアーキテクチャはその定義上の強みになります。規制上の不確実性が増すにつれて、Poeの価値提案(多様なモデルへのアクセスと透過的な切り替え)は新奇性から必要性へシフトします。プラットフォームはエンタープライズコンプライアンス管理に拡大でき、組織が多管轄区域のAIガバナンスをナビゲートするのを支援します。

-

エンタープライズソフトウェアプロバイダー*:Claudeを中心に設計した企業は、AIインフラストラクチャの強制的な近代化に直面しています。短期的には苦痛ですが、長期的な利点を生み出します。AI統合を遅延させた競合企業は同じ近代化圧力に直面しますが、学習曲線なしです。早期参入者は分散型AIシステムに関する機関知識を蓄積し、防御可能な競争優位性になります。

Anthropic搭載の差別化で資金調達したベンチャー支援スタートアップは最も急性の圧力に直面していますが、最大の機会でもあります。モデル非依存アーキテクチャへの成功裏なピボットは技術的洗練と適応性を示し、後続投資を引き付けます。適応に失敗するものは、多様化したモデルポートフォリオを持つより大きなプラットフォームによる圧縮された評価での買収に直面します。

マルチモデルオーケストレーション:次のインフラストラクチャレイヤー

規制の断片化は、AIインフラストラクチャの重要な欠落レイヤーの出現を加速させます。規制ドメイン全体でのデプロイメントを管理し、コストとパフォーマンスを最適化し、プロバイダー固有の複雑さを抽象化するインテリジェント・モデル・オーケストレーション・プラットフォーム。

このカテゴリは単一プロバイダーの支配が不可避に見えていたため存在しませんでした。現在それは不可欠になります。これらのオーケストレーションレイヤーを構築する企業(スタンドアロンプラットフォームとしてまたはより大きなシステムに組み込まれたものとして)は重要な価値を獲得します。

-

コンプライアンスルーティング*:連邦顧客向けに政府承認モデルへのリクエストを自動的にルーティングし、他の顧客向けに商用最適化モデルを、規制対象産業向けに医療準拠型バリアントをルーティングします。これはエンドユーザーに対して透過的に発生しながら規制準拠を確保します。

-

パフォーマンス最適化*:各タスクタイプの最高パフォーマンスモデルへの継続的なテストとルーティング、結果から学習してルーティング決定を改善します。これはシステムが時間とともにより効率的になるフィードバックループを生成します。

-

コスト仲裁*:プロバイダーと規制層全体でモデル価格が異なるため、オーケストレーションプラットフォームはパフォーマンス閾値を維持しながらコストを最適化でき、下流企業のマージン拡大を生成します。

-

コンプライアンス自動化*:監査証跡を生成し、規制文書を維持し、複数のフレームワーク全体でコンプライアンスを同時に実証します。これはコンプライアンスを手動オーバーヘッドから自動化されたインフラストラクチャに変換します。

これらのオーケストレーション機能を構築する企業(専用プラットフォームとして、または組み込み機能として)は、出現しつつあるマルチモデル世界における不可欠なインフラストラクチャとしてポジショニングします。これはクラウド抽象化レイヤー(Kubernetes、Terraform)がインフラストラクチャがプロバイダー全体で断片化するにつれて不可欠になった方法に類似しています。

投資家の再調整:リスク再構成を機会として

Anthropic規制上の課題は洗練された投資家にAI依存企業をモデル化する方法を再調整することを強制しますが、この再調整はリスクだけでなく機会を明らかにします。

-

シナリオモデリングが標準になる*:投資家は現在規制ストレステストを評価モデルに組み込みます。複数のシナリオ全体でレジリエンスを示す企業は、集中した依存性を持つものと比較してプレミアム評価を命じます。これは建築上の洗練さを報酬する誘因構造を生成します。

-

反脆弱性プレミアム*:規制の断片化から利益を得る企業(オーケストレーションプラットフォーム、マルチモデルインフラストラクチャ、コンプライアンス自動化)は昇格した倍数で資本を引き付けます。市場はAIプロバイダーランドスケープの変動性がこれらのソリューションに対する継続的な需要を生成することを認識しています。

-

買収加速*:多様化したモデルポートフォリオと規制事務能力を持つより大きなプラットフォームは、現在のパフォーマンスと規制リスク軽減の両方を反映する評価でより小さなAI依存企業を買収します。この統合波はベンチャー支援企業に魅力的な倍数でのエグジット機会を生成します。

-

後期段階の再調整*:IPO決定に近づく企業は公開市場が不確実性を価格設定する前に規制ランドスケープについて明確性を得ます。マルチモデル移行を成功裏にナビゲートするものは、公開市場投資家が報酬する機関的成熟さを示します。これらの質問をIPO前に解決するウィンドウは、実際には遅延した不確実性がそうするよりも評価を圧縮します。

競争再構成:統合ではなく専門化

勝者総取り統合ではなく、規制の断片化は異なる規制ドメインに最適化された専門化された競合企業を生産する可能性があります。

-

政府最適化型プロバイダー*:連邦コンプライアンス、セキュリティクリアランス、政府調達プロセス用に特別に構築されたAIインフラストラクチャを構築する企業。これは商用AIとは異なる要件を持つ異なる市場です。

-

医療専門プラットフォーム*:HIPAA準拠のAIインフラストラクチャ、プライバシー保護モデルデプロイメント、医療固有のコンプライアンス自動化。医療市場の規制複雑性は専門化されたプロバイダーのための防御可能な堀を生成します。

-

金融サービスインフラストラクチャ*:規制報告、監査証跡、金融コンプライアンス用に構築されたAIシステム。金融部門の規制強度は同様の専門化機会を生成します。

-

商用最適化型プロバイダー*:規制制約なしでパフォーマンス、コスト、急速な反復に最適化する企業。これは依然として最大の市場ですが、唯一の市場ではなくなります。

Anthropic自体は長期的なポジショニングを明確にする戦略的選択に直面しています。連邦制限を実存的脅威と見なすのではなく、Anthropicは専門化を受け入れることができます。規制制約なしでパフォーマンスとイノベーションに最適化された、プレミア商用AIプロバイダーになります。このポジショニングは防御可能で利益があり、連邦市場を永久に除外していても。

あるいは、Anthropicはコンプライアンスインフラストラクチャに重く投資でき、Claudeを政府承認モデルとしてポジショニングできます。これは異なる製品開発優先事項を要求しますが、規制対象産業における防御可能な市場ポジションを生成します。

どちらのパスも実行可能です。重要なのは反応的対応ではなく意図的な選択です。

即座の戦略的アクション:レジリエンスの構築

規制上の不確実性は即座のアーキテクチャ決定に緊急性を生成します。

-

AIプロバイダー依存性の監査*:どのプロダクト、機能、顧客セグメントが特定のプロバイダーに依存しているかをマッピングします。収益エクスポージャーと顧客集中度を定量化します。この監査は即座の多様化を要求する領域を明らかにします。

-

マルチモデル概念実証の開発*:重要なユースケース用に複数のプロバイダー全体でデプロイする動作プロトタイプを構築します。これは技術的実行可能性を実証し、本番危機になる前に統合課題を特定します。

-

オーケストレーションインフラストラクチャへの投資*:内部構築または第三者ソリューション採用かどうかにかかわらず、急速なプロバイダー切り替えを可能にする抽象化レイヤーを確立します。この投資は規制結果に関わらず配当を支払います。

-

規制事務への積極的な関与*:制限が具体化するのを待つのではなく、企業は規制当局と関与してコンプライアンス要件を理解し、有利な結果を形成する必要があります。積極的な関与はしばしば反応的コンプライアンスより良い結果を生成します。

-

顧客へのレジリエンス通信*:顧客はAIプロバイダーの安定性について不安です。マルチモデル戦略とコンプライアンス計画を透過的に通信する企業は顧客チャーンを削減し、保持を強化します。

-

投資家通信の再調整*:プロバイダー破壊周辺のシナリオ計画を反映するよう投資家資料を更新します。洗練された投資家はこの分析を期待します。その不在は不十分なリスク管理を示唆します。

長期的ビジョン:分散型AIエコシステム

Anthropic規制上の課題は不可避な長期アーキテクチャへの移行を加速させます。複数の専門化されたプロバイダーが異なるユースケース、規制ドメイン、パフォーマンス要件を提供する分散型AIエコシステム。

この未来は複数の次元でモノリシック単一プロバイダー支配より優れています。

-

レジリエンス*:単一プロバイダーの障害がエコシステム全体にカスケードしません。規制変更は特定のプロバイダーに影響しますが、システムを崩壊させません。

-

イノベーション*:専門化はプロバイダーが普遍的ソリューションを試みるのではなく特定のドメインに最適化するにつれてイノベーションを駆動します。

-

競争*:特定のユースケース用に競争する複数のプロバイダーは継続的な改善とコスト削減を駆動します。

-

ユーザー選択*:組織は1つのサイズがすべてに適合するソリューションを受け入れるのではなく特定の要件に基づいてプロバイダーを選択します。

-

コンプライアンス*:規制要件は普遍的プラットフォームに改造されるのではなく専門化されたプロバイダーに組み込まれます。

このアーキテクチャへの移行は破壊的で重要なエンジニアリング投資を要求します。しかし到達地点はより回復力があり、より革新的で、複雑なシステムが自然に進化する方法とより一致しています。

この移行を成功裏にナビゲートする企業(分散型デプロイメント用に設計し、オーケストレーション機能を構築し、特定の規制ドメイン用に専門化)はAIインフラストラクチャ開発の次の段階のリーダーとして浮上します。今日脅威として現れる規制上の課題は明日の競争優位性の基礎になります。

- 図4:Figma企業向け販売資料におけるClaudeベース機能の割合(出典:記事内データ)*

- 図2:連邦規制によるAI市場アクセスの分断メカニズム(従来のベンダーリスク vs 規制リスク)*

- 図6:マルチモデルアーキテクチャの構成(複数プロバイダーの並行運用)*

- 図10:Figma製品アーキテクチャの技術的脆弱性(Claude統合の深さと代替モデル置き換え難易度)*

- 図13:Figmaのアーキテクチャ転換(依存 → 分散型レジリエンス)*