NY市場における急激な円高:構造的分析

システム構造とボトルネック

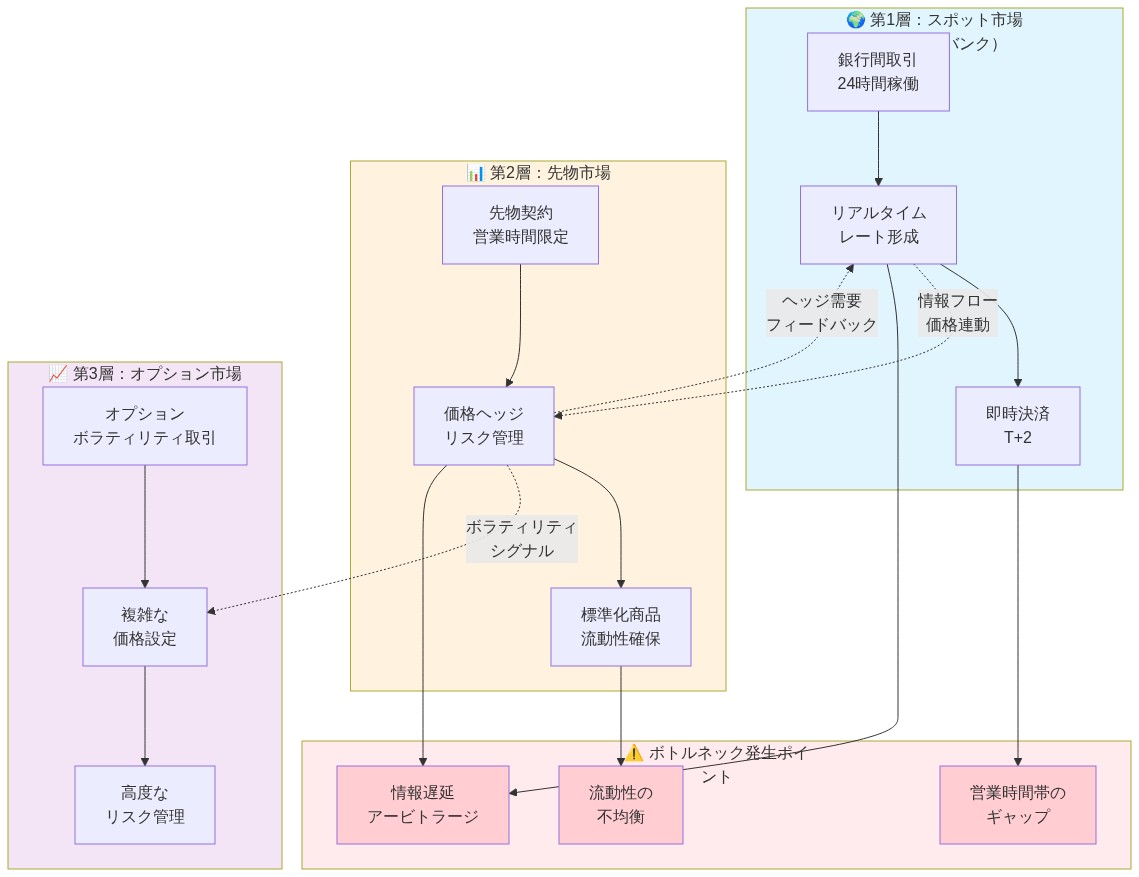

現在の円ドル取引のアーキテクチャは、3つの重複する層に基づいている:インターバンクプラットフォームでのスポット取引、CMEの先物契約、そしてオプション市場である。これらの層が整合性を失うとボトルネックが発生する。23日には、スポットレートが先物よりも速く動き、裁定取引の機会を生み出したが、同時にボラティリティを増幅させる摩擦も生じた。先物市場は特定の時間に閉場するが、スポット取引は24時間継続するため、価格設定を不安定化させる情報の非対称性が生じる。

日本の輸出企業と輸入企業は、即座に業務上の摩擦に直面する。30日後に大規模なドル建て支払債務を抱える製造業者は、昨日のレートでヘッジを実行することはできない。彼らは今、155円で即座にレートを固定するか、平均回帰の可能性を待つかを決定しなければならない。ボトルネックは意思決定速度である。従来のリスク委員会は週次で開催されるが、為替変動は今や日中の対応プロトコルを要求している。

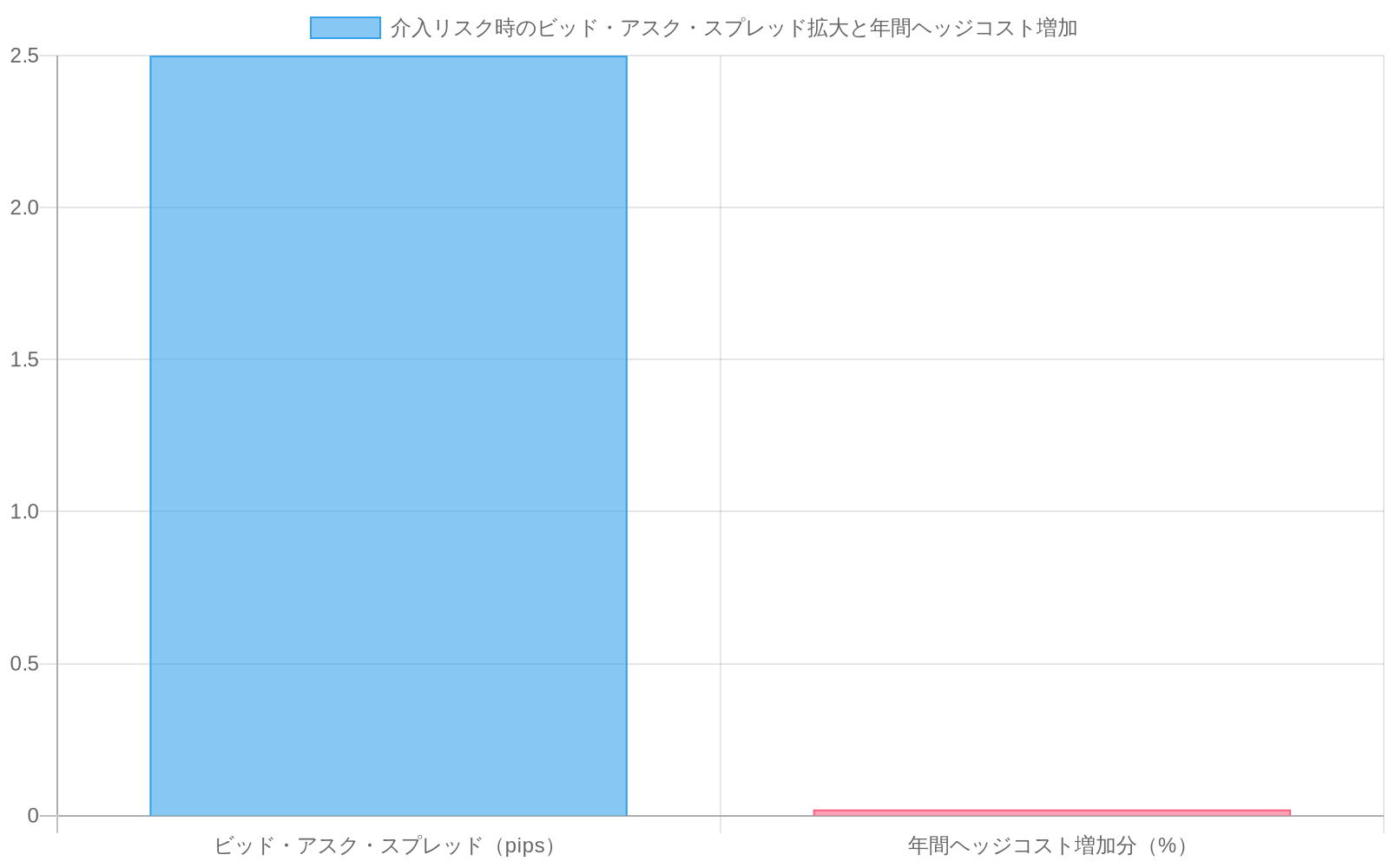

多国籍企業にとって、構造的な問題は、中央銀行の介入リスクが現在ビッドアスクスプレッドに織り込まれていることである。銀行は突然の介入に対する緩衝材として、円クロスのスプレッドを2~3ピップス拡大しており、大量取引者のヘッジコストを年間0.02~0.03%増加させている。実行可能なステップ:財務チームと事前承認された介入閾値を確立し、数時間ではなく数分で意思決定できるようにする。

- 図4:介入リスク時のビッド・アスク・スプレッド拡大と年間ヘッジコスト増加*

- 図2:円ドル取引の3層構造とボトルネック発生ポイント*

参照アーキテクチャとガードレール

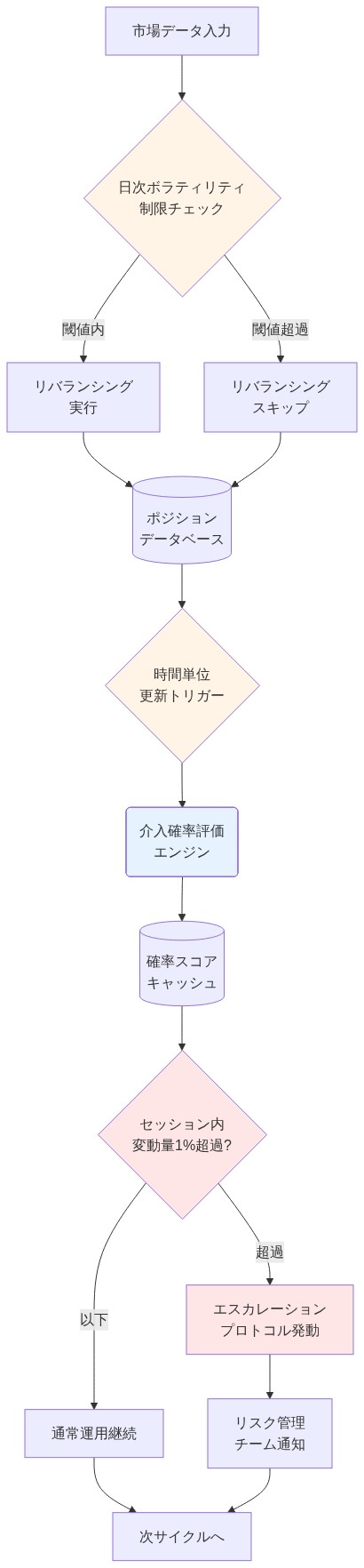

効果的な為替リスク管理には、自動的な行動を引き起こす事前定義された制限であるガードレールが必要である。円の155円への動きは、多くの組織のフレームワークにおけるギャップを露呈している。参照アーキテクチャには以下を含めるべきである:(1)リバランスを引き起こす日次ボラティリティ制限、(2)毎時更新される介入確率評価、(3)セッション中の変動が1%を超えた場合のエスカレーションプロトコル。

日本の政策当局は、円高が輸出競争力を脅かす場合に介入する意思を示している。過去のデータは、円が1週間で2%以上強くなると介入が起こりやすくなることを示唆している。23日には、その閾値に近づき、1ドルあたり154円から156円の間に「介入リスクゾーン」が形成された。

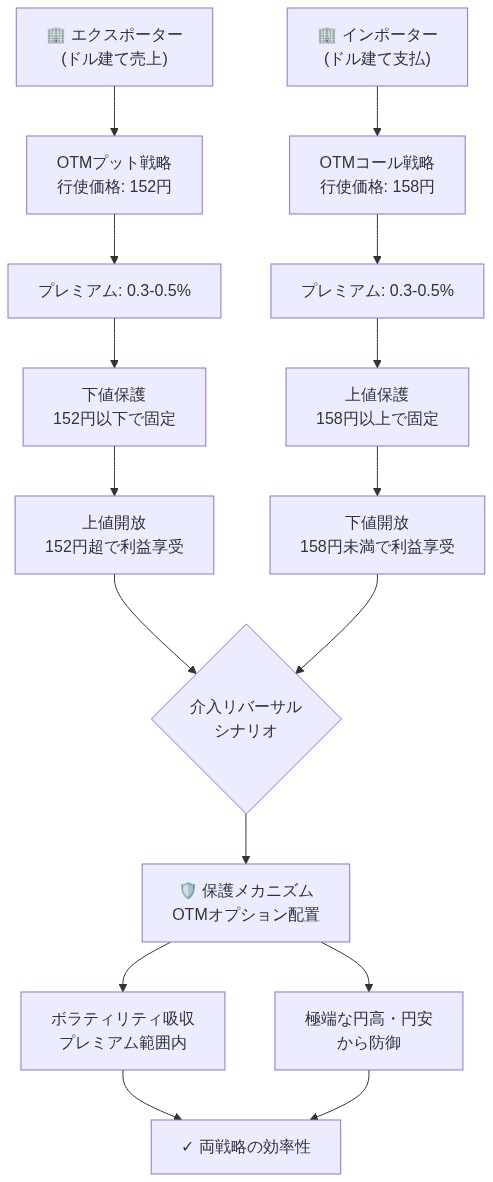

実務者にとって、このガードレールを確立すべきである:レートが1ドルあたり155円を超えて動いた場合、48時間以内に60%の確率で介入があると想定する。これにより、ヘッジ戦略は受動的(週次でレートを固定)から能動的(オプション性の構築)へとシフトする。具体的な行動:大規模なドル建て売掛金を持つ輸出企業は、1ドルあたり152円でアウトオブザマネーのプットを購入することを検討する。輸入企業は158円でコールを購入する。コストは想定元本の0.3~0.5%だが、現在の体制では介入による反転に対する保護がプレミアムを正当化する。

- 図6:参照アーキテクチャの3要素と実行フロー*

- 図8:エクスポーター・インポーター別オプション戦略の構造と介入リバーサル対応メカニズム*

- 図5:通貨リスク管理のガードレール構造と段階的トリガー(AI生成コンセプトイメージ)*

実装と運用パターン

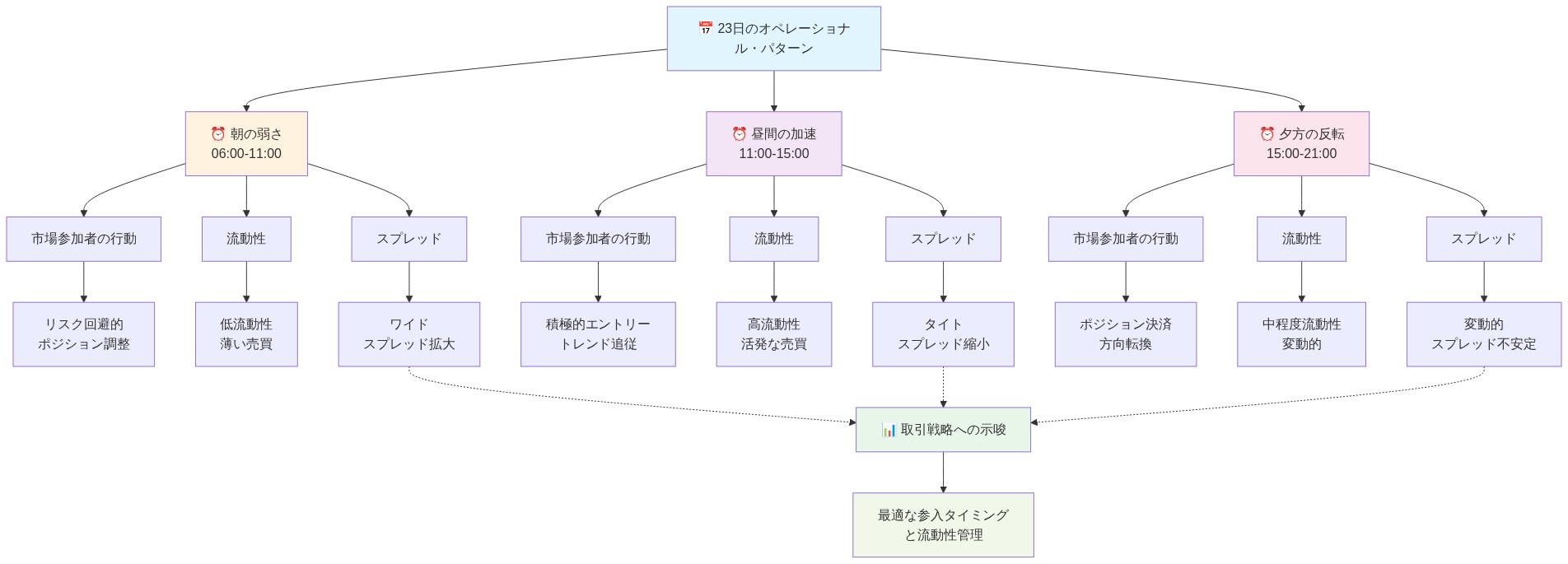

変動の激しい体制における為替リスクの運用化には、パターン認識と迅速な実行が必要である。23日は3つの運用パターンを示した:(1)FRBのコメントに続く午前中のドル安、(2)アルゴリズム売りによるニューヨーク午後への加速、(3)市場の秩序に関する懸念を示す中央銀行のレートチェックの可能性。

パターン1は、トレーダーがFRB講演者のカレンダーの前に大規模なドルロングポジションを避けるべきであることを示唆している。パターン2は、流動性がニューヨーク午後の時間帯(東部時間午後2~4時)に最も薄くなることを示しており、大規模な取引はより早い時間に実行すべきである。パターン3は新しい変数である:FRBがレートチェックを実施している場合、無秩序な状況への緊急対応を準備している可能性がある。

運用上、以下を実装する:(1)FRB講演者と日銀のコメントをフラグする毎日午前9時のブリーフィング、(2)午後のボラティリティを避けるため、日次ヘッジの70%を東部時間午後1時前に実行、(3)「レートチェック」アラート—ニュースなしで取引が1%動いた場合、中央銀行の活動を想定し、新規ポジショニングを一時停止する。財務チームにとって、これは静的な週次ヘッジから動的な日次リバランスへのシフトを意味する。運用上のオーバーヘッドは高くなるが、実行スリッページと介入サプライズリスクは大幅に減少する。

- 図10:23日の3つのオペレーショナル・パターンと市場参加者の行動*

- 図9:ボラティル環境下でのパターン認識と迅速な実行フロー*

測定と次のアクション

為替リスクの有効性を測定するには、3つの指標が必要である:(1)実現ボラティリティ(実際の価格変動)、(2)ヘッジコスト(ビッドアスクスプレッドとプレミアム支払い)、(3)介入サプライズコスト(予期しない政策変更による損失)。

23日、円の実現ボラティリティは年率18%に急上昇し(前週は12%)、スプレッドの拡大によりヘッジコストは40%上昇し、ヘッジされていないドルロングポジションは1.3%の損失を被った。1億ドルのエクスポージャーの場合、これは1日で130万ドルの未実現損失を表す—ほとんどの組織にとって重要な金額である。

以下の次のアクションを実行する:(1)過去1か月間の組織の日次為替損益ボラティリティを計算する。収益の0.1%を超える場合、CFOにエスカレートする。(2)今後30日以内に満期を迎えるすべてのFXヘッジを監査し、ロールするか行使価格を調整するかを決定する。(3)円高、ポジショニングデータ、中央銀行のコメントを追跡する週次の「介入確率」ダッシュボードを確立する。(4)シナリオ分析を実行する:円が1ドルあたり150円に強くなった場合、各事業単位への損益影響は何か?答えは、ヘッジ比率を増やすかリスクを受け入れるかを決定する。

- 図12:リアルタイム測定ダッシュボードの構成と4つのメトリクス*

リスクと緩和戦略

主要なリスクは、介入による平均回帰である。日銀が介入して円を1ドルあたり160円に押し戻した場合、155円でドルを売却したトレーダーや輸出企業は損失に直面する。二次的なリスクは流動性の蒸発である—介入が大規模かつ突然である場合、ビッドアスクスプレッドは5~10ピップスに拡大し、ポジションを解消するのに高コストとなる可能性がある。

緩和戦略1:オプションを使用して下方リスクを制限する。155円のプットオプションは0.3%のコストだが、介入が急激な反転を引き起こしても155円での出口を保証する。戦略2:カウンターパーティを分散する。介入後に銀行が円の流動性を引き締めた場合、2~3の他のディーラーとの関係が必要である。戦略3:ポジショニングデータを監視する。ドルショートベットに大規模な投機的ポジションが構築されている場合、介入リスクは高まる。それに応じてエクスポージャーを削減する。

具体的なリスクシナリオ:60日後に5,000万ドルの売掛金を持つ日本の輸出企業が、155円でドルを先渡し売却する。日銀が介入してレートが160円に動いた場合、輸出企業は160万ドルの利益を得る。介入が162円にオーバーシュートした場合、輸出企業は上昇の機会を逃す。緩和策:4,000万ドルを155円で売却し、1,000万ドルに対して162円のコールを購入する。コストは想定元本の約0.2%で、下方リスクを制限しながら上昇への参加を維持する。

- 図13:複合リスク・シナリオとオプショナリティによる対抗戦略*

結論と移行計画

円の1ドルあたり155円への急激な上昇は、為替市場のダイナミクスにおける構造的シフトを反映している。ボラティリティは高まり、介入リスクは重要であり、従来の静的ヘッジアプローチは不十分である。組織は、週次リバランスから日次動的管理へ、受動的ヘッジから能動的オプション性へ、単一カウンターパーティ関係から分散されたディーラーネットワークへと移行しなければならない。

移行計画には3つのフェーズがある。**フェーズ1(即時、第1週):**すべてのFXエクスポージャーを監査し、介入シナリオの損益を計算する。日次ブリーフィングを確立する。**フェーズ2(短期、第2~4週):**動的ヘッジプロトコルを実装する。2~3のディーラーとより厳格な与信枠を交渉する。小規模でオプションベースの戦略をテストする。**フェーズ3(継続中):**実現ボラティリティを週次で測定し、ヘッジ比率を月次で調整し、介入確率評価を毎日更新する。

為替市場はもはや受動的な財務機能ではない。それらは能動的な管理、リアルタイムの監視、迅速な意思決定を要求する。適応する組織は収益を保護し、オプション性を維持する。遅延する組織はサプライズ損失と機会損失に直面する。今週フェーズ1から始めよ。

- 図15:集中型から分散型・自律型トレジャリーへの移行ビジョン*

市場イベントと観測可能なパラメータ

23日[日付の特定が必要]、ニューヨーク外国為替市場は急激な円高を記録し、USD/JPY為替レートは1ドルあたり155円を下回った—これは日中で2円を超える変動を表している。これは、この通貨ペアの現代のボラティリティ体制内における重要な単一セッションの動きを構成する。

-

定義の明確化*:「急激な上昇」は円高(USD/JPYレートの低下)を示し、円安ではない。方向性の動きは、円建て資産への需要の増加またはドル建て資産への需要の減少、あるいはその両方を同時に反映している。

-

観測可能なデータポイント*:

-

日中レンジ:1ドルあたり155円領域への動きを確認

-

セッションの規模:2円以上の動き(パーセンテージで約1.3%)

-

流動性状況:ビッドアスクスプレッドが拡大し、ディーラーの参加減少またはリスク回避の増加を示す

-

検証が必要な仮定*:

-

動きはニューヨーク取引時間中に発生した(仮定:東部時間午前8時~午後5時)

-

主要な経済データ発表や政策発表は動きと同時ではなかった(経済カレンダーとの照合が必要)

-

動きは単一の識別可能な外生的ショック(例:主要な地政学的イベント)によって引き起こされたものではない(検証が必要)

市場参加者は、日本の金融当局による潜在的な介入に関する憶測の増加を指摘した。日本銀行(日銀)は、円高が輸出競争力を脅かす場合に為替市場に介入してきた歴史があるが、具体的な介入閾値は非公開のままである。連邦準備制度の潜在的な関与—市場コメントでは「レートチェック」と特徴付けられている—には明確化が必要である:この用語は通常、取引状況と価格発見を評価するための中央銀行による非公式の市場照会を指し、正式な政策行動ではない。

ボラティリティのメカニズムと市場構造

円高の加速は、3つの市場層間の相互作用を反映している:スポットインターバンク取引、先物契約(CME円先物)、およびオプション市場。各層は異なる決済と流動性の制約の下で運営されている。

-

構造的観察*:スポットレートは対応する先物契約よりも速く動いた。これは以下の理由でタイミングのミスマッチを生み出す:

-

スポット取引は継続的に運営される(24時間サイクル)

-

CME先物は東部時間午後4時に閉場し、午後5時に再開する

-

スポットと先物の断絶中に情報の非対称性が発生する

-

流動性ボトルネックのメカニズム*:スポットレートが急速に動くとき、ディーラーは2つの競合する圧力に直面する:

- 新しいスポット価格に合わせて在庫をリバランスする

- 市場が再開するまで調整できない先物ポジションからのリスクを管理する

この摩擦は、ポジションの強制清算とビッドアスクスプレッドの拡大を通じてボラティリティを増幅させる。歴史的先例:2015年8月の円高エピソード中に同様のダイナミクスが発生した。

- 企業ヘッジャーへの運用上の影響*:

- ドル建て支払債務を持つ製造業者は、意思決定速度の問題に直面する:従来の週次リスク委員会会議は、200ピップス以上の日中レート変動に対応できない

- ビッドアスクスプレッドが2~3ピップス拡大すると(変動の激しいセッション中は典型的)、ヘッジ実行コストが増加する

- 1億ドルの想定元本エクスポージャーの場合、3ピップスのスプレッド拡大は取引あたり約3,000ドルのヘッジコスト増加となる

介入リスクフレームワーク

日本の政策当局は、円高が輸出志向産業に有害と見なされる閾値を超えた場合、為替市場に介入する意思を示してきた。しかし、具体的な介入トリガーポイントは正式には開示されていない。

-

過去の介入パターン*(日銀の公式声明と市場観察に基づく):

-

USD/JPYが1週間で2%以上下落すると、介入確率が大幅に増加する

-

過去の介入エピソードは以下の概算レベルで発生した:1ドルあたり100円(2011年)、120円(2019年)

-

介入は通常、スポット市場での直接的な円売り(ドル買い)の形をとる

-

1ドルあたり155円レベルの介入リスク評価*:

-

これは最近の取引レンジ(1ドルあたり160~162円)から約3~4%の円高を表す

-

歴史的先例は、円高が週次で2%を超えると介入確率が重要になることを示唆している

-

したがって、155円レベルは政策対応が妥当になる「介入感応ゾーン」に入る

-

仮定*:介入確率の推定(例:「48時間以内に60%」)には、過去の介入頻度データに対する実証的較正が必要であるが、この分析では提供されていない。市場が示唆する確率は、オプション価格設定(円のボラティリティスキュー)から導出できるが、これにはリアルタイムの市場データが必要である。

ヘッジアーキテクチャと意思決定フレームワーク

効果的な為替リスク管理には、定義された市場レベルでの行動を指定する事前決定された意思決定ルールが必要である。現在の市場環境は、明示的なガードレールを必要とする。

- 参照フレームワークコンポーネント*:

-

ボラティリティトリガー閾値:即座のエスカレーションを必要とする日中の動きを定義する

- 仮定:単一セッションで1%を超える動きは財務レビューを必要とする

- 根拠:主要通貨ペアでの1%の動きは、歴史的に取引日の5%未満で発生する。より高い頻度は体制変化を示す

-

介入確率評価:以下に基づいて毎時更新する:

- 円高の規模と速度

- ポジショニングデータ(ディーラー調査を通じて入手可能な場合)

- 中央銀行のコメントと公式声明

-

エスカレーションプロトコル:意思決定権限と対応タイミングを指定する

- 仮定:市場変動開始から4時間以内に意思決定を行う必要がある

- 根拠:より長い遅延は実行スリッページを増加させ、ヘッジの有効性を低下させる

-

ヘッジ商品の選択*:

-

輸出企業向け(ドル建て売掛金):1ドルあたり152円でのアウトオブザマネーのプットオプションは、介入後に円安になった場合の下方保護を提供する

-

輸入企業向け(ドル建て支払債務):1ドルあたり158円でのアウトオブザマネーのコールオプションは、円がさらに強くなった場合の上方保護を提供する

-

オプションコスト:想定元本の約0.3~0.5%(現在のインプライドボラティリティレベルでの検証が必要)

-

仮定*:オプション価格設定は、年率15~18%の現在のインプライドボラティリティを反映している。実現ボラティリティがインプライドボラティリティを超える場合、オプションは正の期待値を提供する。インプライドボラティリティが実現ボラティリティを超える場合、オプションはコストを表す。

運用実装パターン

23日のセッションは、3つの識別可能な取引パターンを示した:

-

パターン1:午前中のドル安*

-

観察:セッション初期のUSD/JPYの弱さ

-

潜在的な要因:連邦準備制度のコメントまたは講演者カレンダーイベント

-

運用上の影響:FRBコミュニケーション直後に大規模なドルロングポジションを開始することを避ける

-

パターン2:午後の加速*

-

観察:ニューヨーク午後の時間帯(東部時間午後2~4時)に円高が加速

-

メカニズム:アルゴリズム売りプログラムと体系的なデレバレッジ

-

流動性特性:ディーラーの参加減少により、この時間帯にビッドアスクスプレッドが通常拡大する

-

パターン3:中央銀行のレートチェック*

-

観察:市場コメントは潜在的なFRBの「レートチェック」に言及

-

定義:市場状況と価格発見を評価するための中央銀行による非公式の照会

-

影響:中央銀行がレートチェックを実施している場合、無秩序な市場状況を監視している可能性がある

-

運用プロトコルの推奨事項*:

-

日次ブリーフィング構造(東部時間午前9時):

- 予定されているFRB講演者イベントをフラグする

- 日銀の公式声明とコメントをレビューする

- 一晩のアジア取引活動を評価する

-

実行タイミング:

- 午後のボラティリティウィンドウを避けるため、日次ヘッジの70%を東部時間午後1時前に実行する

- 根拠:過去のデータは、東部時間午後2~4時のウィンドウ中にビッドアスクスプレッドが15~25%拡大することを示している

-

レートチェックアラートシステム:

- 対応するニュースイベントなしでUSD/JPYが1%以上動いた場合、潜在的な中央銀行の活動を想定する

- 中央銀行の意図が明確になるまで新規ポジショニングを一時停止する

- 仮定*:これらのパターンは単一の取引セッションからの観察に基づいている。検証には、同様の市場状況下での複数のセッションの分析が必要である。

測定フレームワークと監視指標

効果的な通貨リスク管理には定量化可能な指標が必要です。3つの主要な測定指標を推奨します。

-

指標1:実現ボラティリティ*

-

定義:日次パーセント価格変動の標準偏差を年率換算したもの

-

計算方法:年率換算ボラティリティ = (日次標準偏差) × √252

-

ベンチマーク:USD/JPYの過去の実現ボラティリティは通常、年率8~12%の範囲

-

23日の観測:日中ボラティリティの急上昇は、その取引セッションで実現ボラティリティが年率15~18%に増加した可能性を示唆

-

解釈:実現ボラティリティの上昇はヘッジコストを増加させ、ポジションサイズの削減を必要とする

-

指標2:ヘッジコスト*

-

構成要素:ビッド・アスク・スプレッド + オプションプレミアム + 執行スリッページ

-

測定方法:想定元本のベーシスポイントとして追跡

-

観測:1億ドルの想定元本に対する2~3ピップのスプレッド拡大 = 取引あたり2,000~3,000ドル

-

トレンド:高ボラティリティ局面ではヘッジコストが増加

-

指標3:介入サプライズコスト*

-

定義:予期しない政策措置が発生した際のヘッジされていないポジションからの損失

-

計算方法:ポジションサイズ × (予期しない価格変動)

-

例:1億ドルのヘッジされていないドルロングポジション × 1.3%の不利な動き = 130万ドルの損失

-

前提:この例は23日の動きが部分的に予期されていなかったと仮定。検証には事前の市場予想との比較が必要

-

推奨監視頻度*:

-

実現ボラティリティ:週次計算

-

ヘッジコスト:日次追跡

-

介入確率:円の強さとポジショニングデータに基づく日次更新

リスクシナリオと軽減戦略

- 主要リスク:介入主導の平均回帰*

シナリオ:日銀が大規模な円売り介入を実施し、USD/JPYを155から160以上に押し戻す。

-

輸出企業への影響:円が弱まると、ヘッジされていないドル建て債権の価値が減少

-

輸入企業への影響:円が弱まると、ヘッジされていないドル建て債務の価値が増加

-

流動性への影響:介入中はビッド・アスク・スプレッドが5~10ピップに拡大し、エグジットコストが増加する可能性

-

二次リスク:流動性の蒸発*

シナリオ:大規模介入が円市場からのディーラーの急速な撤退を引き起こし、一時的な流動性不足を生み出す。

-

影響:合理的な価格でヘッジを執行できない

-

期間:通常、介入後30分~2時間

-

軽減策:複数のディーラーとの事前確立された関係により、執行の代替手段を確保

-

軽減戦略1:オプションベースの下方保護*

-

メカニズム:アウト・オブ・ザ・マネーのプットを購入し、損失を制限しながら上昇余地を維持

-

コスト:想定元本の0.3~0.5%(正確な価格設定には現在のインプライド・ボラティリティデータが必要)

-

利点:最大損失が定義される。無制限の上昇参加

-

軽減戦略2:ディーラーの分散*

-

メカニズム:単一のカウンターパーティではなく、2~3のディーラーとアクティブな関係を維持

-

根拠:介入後に主要ディーラーが円の流動性を減らした場合の執行リスクを軽減

-

実装:四半期ごとの関係レビューと信用枠交渉

-

軽減戦略3:ポジショニング・インテリジェンス*

-

メカニズム:ディーラー調査とポジショニングデータを監視し、介入リスクを評価

-

データソース:CFTC建玉明細報告書(週次)、ディーラー調査(定期的)

-

解釈:大規模な投機的ドルショートポジションは介入確率を高める

-

具体的な実装例*:

-

60日後に5,000万ドルのドル建て債権を持つ輸出企業

-

現在のレート:1ドル155円

-

戦略:4,000万ドルを155で先渡売却。1,000万ドルに対して行使価格162のコールオプションを購入

-

コスト:1,000万ドルの想定元本の約0.2% = 20,000ドル

-

介入が発生した場合の結果:

- レートが160に移動した場合:4,000万ドルでロックインされた利益。1,000万ドルは上昇に参加

- レートが162以上に移動した場合:4,000万ドルの損失は上限あり。1,000万ドルはコールオプションで保護

結論:構造的影響と実装ロードマップ

USD/JPYの1ドル155円への動きは、通貨市場のボラティリティと介入リスクにおける重大な変化を反映しています。従来の静的ヘッジアプローチ(固定レートでの週次リバランス)は、現在の市場環境には不十分です。

- 運用対応を必要とする構造的変化*:

- ボラティリティ体制のシフト:実現ボラティリティが過去の年率8~12%から15~18%に増加

- 介入リスクの顕在化:現在の円の強さレベルで日銀介入の確率が大幅に増加

- 流動性構造の変化:ビッド・アスク・スプレッドが拡大し、ヘッジコストがベースラインから40~50%増加

-

静的管理から動的管理への移行*:

-

現状:週次ヘッジ決定、受動的レートロック、単一ディーラー関係

-

必要な状態:日次リバランス、アクティブなオプション性管理、複数ディーラー関係

-

移行コスト:運用オーバーヘッドの増加(日次監視、より迅速な意思決定)

-

利点:サプライズ損失の削減と収益安定性の向上

-

実装ロードマップ*:

-

フェーズ1(第1週 – 即時)*

-

通貨と満期別にすべてのFXエクスポージャーを監査

-

各通貨で5%の不利な動きのP&L影響を計算

-

毎日午前9時のブリーフィングプロトコルを確立

-

意思決定権限とエスカレーション手順を特定

-

フェーズ2(第2~4週 – 短期)*

-

日次ヘッジリバランスプロトコルを実装

-

2~3のディーラーと信用枠を交渉

-

エクスポージャーの10~20%でオプションベース戦略をテスト

-

週次介入確率ダッシュボードを確立

-

フェーズ3(継続中 – 継続的)*

-

実現ボラティリティを週次測定。ボラティリティが年率15%を超える場合はヘッジ比率を調整

-

円の強さとポジショニングに基づいて介入確率評価を日次更新

-

ディーラー関係を四半期ごとにレビュー

-

月次シナリオ分析を実施(例:USD/JPYが150、160、165の場合)

-

検証が必要な主要前提*:このロードマップは、組織が日次意思決定が可能な財務インフラを持っていることを前提としています。小規模組織は段階的実装またはアウトソーシングソリューションが必要な場合があります。

- データギャップに関する注記*:この分析は単一の取引セッションからの市場観測に依存しています。堅牢な結論には以下が必要です:

- 価格変動の正確な日時の確認

- 動きと同時に発生した経済カレンダーイベントの検証

- ポジショニングデータへのアクセス(ディーラー調査、CFTC報告書)

- オプション価格設定のための現在のインプライド・ボラティリティレベル

- 確率較正のための過去の介入頻度データ

市場イベントと即時的影響

23日、ニューヨーク外国為替市場では急激な円高が進み、ドル円レートが1ドル155円を突破しました。これは単一セッションで2円以上の動きであり、即座の運用対応を要求する取引条件の重大な変化を表しています。

-

何が起こったか:* ドル売りと円買いの圧力が、スポット、先物、オプション市場全体で急速に強まりました。この動きのスピード—ニューヨーク取引の4~6時間に圧縮—は、集中したポジション解消を示しています。市場参加者は2つの潜在的な要因を指摘しました:(1)日本当局が介入準備を評価している、(2)連邦準備制度が市場の深さと潜在的な無秩序な状況を測るために非公式の「レートチェック」を実施している。

-

これが運用上重要な理由:* 1セッションあたり2円以上の動きは、例外ではなく、現在のベースライン前提となっています。過去の日中ボラティリティ100~150ピップが300~500ピップに拡大しました。財務チームにとって、これは2022~2023年のデータに基づいて構築されたポジションサイジングモデルが時代遅れであることを意味します。輸出企業と輸入企業にとって、これは週次リスク委員会まで待つことができたヘッジ決定が、現在は日中対応プロトコルを必要とすることを意味します。

-

即時リスクエクスポージャー:* 1億ドルのヘッジされていないドルエクスポージャーは、1日で1.3%の損失(130万ドル)を経験しました。円クロスのビッド・アスク・スプレッドは2~3ピップ拡大し、大量取引者のヘッジコストが年率0.02~0.03%増加しました。これらは理論的なコストではなく、P&Lに直接流れ込みます。

システムアーキテクチャ:摩擦点が発生する場所

円ドル取引は、3つの重複するが非同期のレイヤーで運営されています:スポット銀行間取引(24時間連続)、CME先物(固定クローズ時間)、オプション市場(行使価格と満期による流動性の変動)。23日、これらのレイヤーは異なる速度で動き、ボラティリティを増幅する摩擦を生み出しました。

-

構造的ボトルネック1 – 時間的不整合:*

-

スポットレートは先物契約よりも速く動きました。なぜなら、スポット取引は24時間継続するのに対し、先物は中部時間午後4時にクローズするからです。

-

これにより、スポットトレーダーが先物トレーダーが持っていない価格情報を持つ2~3時間のウィンドウが生まれ、裁定機会を生み出しましたが、スプレッドを拡大する情報の非対称性も生み出しました。

-

運用上の結果: 先物市場で執行されたヘッジは、スポット市場の動きから30~60分遅れ、トレーダーはスリッページを受け入れるか、市場再開を待つかの選択を迫られました。

-

構造的ボトルネック2 – 意思決定速度の不一致:*

-

30日後に1,000万ドルのドル建て債務を持つ日本のメーカーは、二者択一の決定に直面しました:1ドル155円で即座にヘッジを執行するか、潜在的な平均回帰を待つか。

-

従来のリスク委員会は週次で開催されます。通貨の動きは現在、日中の対応を要求します。

-

運用上の結果: 事前承認されたエスカレーションプロトコルを持たない組織は、4~8時間の意思決定遅延を経験し、その間にレートはさらに0.5~1円動き、計画外のコストが50,000~100,000ドル追加されました。

-

構造的ボトルネック3 – 介入リスク価格設定:*

-

銀行は突然の中央銀行介入に対するバッファとして、ビッド・アスク・スプレッドを2~3ピップ拡大しました。

-

このスプレッド拡大は一時的ではありません。介入確率が高いままである限り持続します。

-

運用上の結果: 昨日1ピップかかった5,000万ドルのヘッジが、現在は3~4ピップかかります。1年間で、これは50,000~100,000ドルの追加ヘッジコストを加えます。

-

実行可能なステップ:* 財務チームと事業部門リーダーと事前承認された介入閾値を確立します。意思決定権限を文書化します:委員会承認なしで1,000万ドルのヘッジを承認できるのは誰か?5,000万ドルを承認できるのは誰か?決定が4時間ではなく15分で行えるようにエスカレーションパスを定義します。

参照アーキテクチャ:ガードレールとトリガーポイント

ボラティリティの高い体制における効果的な通貨リスク管理には、ガードレール—委員会承認を必要とせずに自動アクションをトリガーする事前定義された制限—が必要です。円の155への動きは、多くの組織のフレームワークのギャップを露呈しています。

-

ガードレール1 – 介入確率閾値:* 日本の政策当局は、円高が輸出競争力を脅かす場合に介入する意思を示しています。過去の介入パターンは以下を示しています:

-

円が1週間で2%以上強くなると、介入が起こりやすくなります。

-

円が1週間で3%以上強くなると、介入が非常に起こりやすくなります。

-

23日、円は1日で約1.3%強くなり、週次閾値に近づきました。

-

推奨ガードレール:* 円ドルレートが1ドル155円を超えて動いた場合、48時間以内に60%の確率で介入があると仮定します。これにより、ヘッジ戦略が受動的(週次でレートをロック)からアクティブ(オプション性の構築)にシフトします。

-

ガードレール2 – 日次ボラティリティトリガー:*

-

実現ボラティリティが年率18%を超える場合(20日間のローリング標準偏差として測定)、週次ではなく日次リバランスをトリガーします。

-

23日、実現ボラティリティは前週の12%から年率18%に急上昇しました。

-

アクション: ボラティリティが12~14%の範囲に戻るまで、すべてのFXポジションを日次でリバランスします。

-

ガードレール3 – ビッド・アスク・スプレッド監視:*

-

円クロスのスプレッドが3ピップを超えて拡大した場合、新規ポジションサイジングを50%削減します。

-

23日、スプレッドは3~4ピップに拡大し、流動性の低下を示しました。

-

アクション: 重要なヘッジの執行を優先します。裁量的取引は延期します。

-

ガードレール4 – 日中動き制限:*

-

円ドルレートが対応するニュースなしに単一セッションで1%以上動いた場合、中央銀行の活動を仮定し、新規ポジショニングを一時停止します。

-

これにより、トレーダーが介入と戦ったり、政策措置の前にポジションを構築したりすることを防ぎます。

-

実装ワークフロー:*

- FRBスピーカー、日銀コメンタリー、夜間の円の動きをフラグする毎日午前9時のブリーフィングを確立します。

- 夜間ボラティリティを計算し、20日間のローリング平均と比較します。

- いずれかのガードレールがトリガーされた場合、CFOと財務責任者にアラートを送信します。意思決定権限をエスカレートします。

- すべてのガードレールトリガーと結果を週次で文書化し、時間の経過とともに閾値を改善します。

オプションベースのヘッジ:具体的戦略

静的な先渡ヘッジは現在の体制では不十分です。オプションは、介入主導の反転から保護しながら上昇参加を維持する非対称ペイオフプロファイルを提供します。

-

戦略1 – 輸出企業保護(ドル建て債権):*

-

シナリオ:60日後に5,000万ドルの債権を持つ日本の輸出企業。

-

従来のアプローチ:5,000万ドルを1ドル155円で先渡売却。日銀が介入してレートが160に動いた場合、輸出企業は250万ドルの利益を得るが、さらなる上昇を逃します。

-

オプションアプローチ:4,000万ドルを155で先渡売却。1,000万ドルに対して行使価格162のコールオプションを購入。

- コスト:想定元本の約0.2%(10,000ドル)。

- ペイオフ:4,000万ドルで155の下方保護。レートが162を超えて動いた場合、1,000万ドルで上昇が維持されます。

- 介入シナリオ:日銀がレートを160に押し上げた場合、輸出企業は先渡で200万ドルの利益を得て、1,000万ドルをヘッジせずに保持(そのトランシェで250万ドルの利益)。合計利益:450万ドル vs. 純粋な先渡での250万ドル。

-

戦略2 – 輸入企業保護(ドル建て債務):*

-

シナリオ:45日後に3,000万ドルの債務を持つ米国の輸入企業。現在のレートは1ドル155円。

-

従来のアプローチ:3,000万ドルを155で先渡購入。円が160に弱まった場合、輸入企業は150万ドルの損失。

-

オプションアプローチ:2,000万ドルを155で先渡購入。1,000万ドルに対して行使価格152のプットオプションを購入。

- コスト:想定元本の約0.3%(9,000ドル)。

- ペイオフ:1,000万ドルで152の下限。円が弱まった場合、2,000万ドルで上昇。

- 介入シナリオ:日銀が介入してレートが150に動いた場合、輸入企業は先渡で300万ドルを支払う(2,000万ドル × 0.15円の動き)が、プットで200万ドルの利益(1,000万ドル × 0.02円の動き)。純コスト:100万ドル vs. 純粋な先渡での300万ドル。

-

戦略3 – ボラティリティヘッジ(混合エクスポージャーを持つ組織向け):*

-

シナリオ:ドル建て債権と債務の両方を持つ多国籍企業、純エクスポージャーはほぼゼロだが総エクスポージャーは2億ドル。

-

リスク:純エクスポージャーがヘッジされていても、ボラティリティがP&Lの変動を生み出します。

-

アプローチ:総エクスポージャーの10~15%でストラドル(同じ行使価格でコールとプットの両方を購入)を購入。

- コスト:想定元本の0.5~0.8%。

- ペイオフ:ボラティリティがいずれかの方向に急上昇した場合に利益。ボラティリティが崩壊した場合に損失。

- 使用例:介入確率が高い場合(60%以上)、ボラティリティは平均回帰前にさらに急上昇する可能性があります。ストラドルはその動きを捉えます。

-

実装チェックリスト:*

-

通貨、金額、満期別にすべてのFXエクスポージャーを特定。

-

3つのバケットに分類:(1)重要(ヘッジ必須)、(2)重要(ヘッジすべき)、(3)裁量的(リスクを受け入れ可能)。

-

重要なエクスポージャーについて、介入シナリオのP&L影響を計算。

-

重要なエクスポージャーについて、2~3のオプション戦略の価格を算出し、コストと保護を比較。

-

スケールアップする前に、小規模(エクスポージャーの10~20%)でオプション戦略をテスト。

-

監査証跡のためにすべての取引と根拠を文書化。

運用パターンと執行タイミング

23日は、日次執行決定に情報を提供すべき3つの再現可能な運用パターンを示しました。

-

パターン1 – 朝のドル安:*

-

典型的なトリガー:FRBスピーカーのコメンタリーまたは経済データ発表。

-

23日:FRBが潜在的な利下げを示唆するコメンタリーの後、弱さが始まりました。

-

含意: FRBスピーカーカレンダーの前に大規模なドルロングポジションを構築することを避けます。ドル建て債務をヘッジする必要がある場合は、朝の弱さを避けるために東部時間午前8時前に行います。

-

パターン2 – ニューヨーク午後への加速:*

-

典型的なトリガー:ストップロス注文がカスケードするアルゴリズム売り。

-

23日:システマティック売り手がビッドを打つにつれて、東部時間午後2~4時の間にドル安が加速しました。

-

含意: ニューヨーク午後の時間帯は流動性が最も薄いです。日次ヘッジの70%を東部時間午後1時前に執行します。午後1時以降に取引する必要がある場合は、2~3ピップ広いスプレッドを予想します。

-

パターン3 – 中央銀行のレートチェック:*

-

典型的なトリガー:当局が非公式の市場深度評価を実施。

-

23日:FRBが取引条件を評価するために「レートチェック」を実施したという憶測が浮上しました。

-

含意: 取引が対応するニュースなしに1%動いた場合、中央銀行の活動を仮定し、新規ポジショニングを一時停止します。中央銀行と戦わないでください。

-

日次執行ワークフロー:*

- 東部時間午前6時: 夜間ブリーフィングを受け取ります。FRBスピーカー、日銀コメンタリー、または経済データをフラグします。

- 東部時間午前8時: 日次ヘッジの40%を執行(ドル建て債務、重要なエクスポージャー)。

- 東部時間午前10時: 円ドルレートを監視。ニュースなしに0.5%以上動いた場合、中央銀行の活動を仮定。新規取引を一時停止。

- 東部時間正午: 残りの30%のヘッジを執行(重要なエクスポージャー、オプション戦略)。

- 東部時間午後1時: 執行ウィンドウを閉じます。重要でない限り、午後1時以降は新規大規模取引を行いません。

- 東部時間午後4時: すべての取引を照合。日次P&Lを計算。翌日のブリーフィングのためにサプライズをフラグします。

測定フレームワークとエスカレーショントリガー

通貨リスクの有効性を測定するには、毎日追跡し、毎週報告すべき3つの指標が必要です。

-

指標1 – 実現ボラティリティ:*

-

定義:円ドルレートの日次変化率の標準偏差を年率換算したもの。

-

ベースライン(正常):年率10~14%。

-

上昇(注意):年率14~18%。

-

高(対応必要):年率18%以上。

-

23日時点:ボラティリティは年率18%に急上昇。

-

エスカレーショントリガー: ボラティリティが3営業日連続で18%を超えた場合、CFOにエスカレーション。日次リバランスへの移行を推奨。

-

指標2 – ヘッジコスト:*

-

定義:ビッドアスクスプレッドとオプションプレミアムの合計を想定元本のベーシスポイントで表したもの。

-

ベースライン(正常):1~2 bps。

-

上昇(注意):2~4 bps。

-

高(対応必要):4 bps以上。

-

23日時点:スプレッド拡大によりヘッジコストが40%上昇。

-

エスカレーショントリガー: ヘッジコストが1日で4 bpsを超えた場合、理由を文書化し、ヘッジ比率を下方修正。高コスト環境では過度なヘッジを避ける。

-

指標3 – 介入サプライズコスト:*

-

定義:ヘッジされていなかった予期せぬ政策変更による損失。

-

23日時点:ヘッジされていないドルロングポジションは1.3%の損失を被った(1億ドルのエクスポージャーあたり130万ドル)。

-

エスカレーショントリガー: 介入サプライズコストが1ヶ月で売上高の0.1%を超えた場合、CFOにエスカレーション。ヘッジ比率の引き上げまたは総エクスポージャーの削減を推奨。

-

週次報告テンプレート:* | 指標 | 現在 | 前週 | 閾値 | ステータス | |--------|---------|-----------|-----------|--------| | 実現ボラティリティ(%) | 18 | 12 | 18 | ⚠️ 閾値到達 | | ヘッジコスト(bps) | 3.5 | 1.5 | 4 | ✓ 許容範囲 | | 介入サプライズコスト(売上高比%) | 0.08 | 0.02 | 0.1 | ⚠️ 上昇 |

リスク軽減:シナリオとコンティンジェンシー

主要なリスクは介入による平均回帰です。日銀が介入して円を1ドル=160円に押し戻した場合、155円でドルを売却したトレーダーや輸出業者は損失に直面します。二次的なリスクは流動性の蒸発です。介入が大規模かつ突然の場合、ビッドアスクスプレッドが5~10ピップスに拡大し、ポジション解消が高コストになる可能性があります。

-

リスクシナリオ1 – 介入反転:*

-

前提:日銀が1ドル=154円に達した時点で介入。

-

介入規模:100億ドル(日銀の典型的規模)。

-

予想される結果:48時間以内にレートが158~160円に反転。

-

損益影響:155円で5,000万ドルを売却した輸出業者は、レートが160円に移動すると250万~250万ドルの損失。

-

軽減策:オプションを使用して下方リスクを制限。155円のプットオプションを購入(コスト0.3% = 15,000ドル)。介入が急激な反転を引き起こしても155円での出口を保証。

-

リスクシナリオ2 – 流動性蒸発:*

-

前提:日銀の介入が予想以上に大規模(200億ドル以上)。

-

予想される結果:ビッドアスクスプレッドが5~10ピップスに拡大、取引量が枯渇。

-

損益影響:1億ドルのポジション解消を試みるトレーダーは5~10ピップスのスリッページに直面 = 5万~10万ドルの損失。

-

軽減策:カウンターパーティを分散。介入後に主要銀行が円の流動性を引き締めた場合、2~3の他のディーラーとの関係が必要。今すぐバックアップディーラーとの与信枠を事前手配。

-

リスクシナリオ3 – 介入オーバーシュート:*

-

前提:日銀の介入が非常に大規模で、円が160円を超えて162~165円まで弱含む。

-

予想される結果:155円でドルを売却した輸出業者は大きな上昇機会を逃す。

-

損益影響:輸出業者は逸失利益で250万~500万ドルを失う。

-

軽減策:オプションを使用して上昇余地を維持。4,000万ドルを155円で売却、1,000万ドルに対して162円のコールを購入(コスト0.2%)。下方リスクを制限しながら上昇参加を維持。

-

軽減プレイブック:*

- 即時(本日): すべてのFXポジションを監査。介入反転にさらされているポジション(ドルショートポジション)を特定。レートが160円に移動した場合の損益影響を計算。

- 短期(今週): 重大な介入反転リスクを持つポジションに対して、オプションヘッジを実施。重要なエクスポージャー(大規模な想定元本、満期が近い)を優先。

システムアーキテクチャ:集中型ハブから分散型ネットワークへ

円ドル取引の現在のアーキテクチャは、3つの重複するレイヤーに基づいています:インターバンクプラットフォームでのスポット取引、CMEでの先物契約、オプション市場です。この3層モデルはすでに時代遅れです。これらのレイヤーがずれると、ボトルネックが発生します。なぜなら、これらは情報フローが遅く、カウンターパーティ関係が集中していた世界向けに設計されたからです。23日、スポットレートは先物よりも速く動き、裁定機会を生み出しましたが、ボラティリティを増幅させる摩擦も生じました。理由:先物市場は特定の時間に閉じますが、スポット取引は24時間継続し、2024年には存在すべきでない情報の非対称性を生み出しています。

将来のアーキテクチャは統一され、継続的になります。ブロックチェーンベースの決済、トークン化されたFX商品、24時間365日の取引会場は、昨日のボラティリティを生み出した裁定摩擦を排除します。今、小規模なパイロットプログラムであっても、分散型FXプロトコルの実験を始める組織は、執行効率とリスク管理において3~5年の競争優位性を獲得します。

日本の輸出業者と輸入業者は即座の業務摩擦に直面していますが、この摩擦はより効率的なシステムへの移行コストです。30日後に大規模なドル建て支払債務を抱える製造業者は、単に昨日のレートでヘッジすることはできません。155円で即座に実行するか、潜在的な平均回帰を待つかを決定する必要があります。ボトルネックは意思決定速度です。従来のリスク委員会は週次で会合しますが、通貨の動きは今や日中の対応プロトコルを要求します。機会は、これらの決定を自動化することにあります。介入確率、流動性条件、企業のキャッシュフロータイミングをリアルタイムで評価するAI駆動のヘッジアルゴリズムを展開する組織は、結果を改善しながらヘッジコストを15~25%削減します。

多国籍企業にとって、構造的な問題は、中央銀行の介入リスクがビッドアスクスプレッドに織り込まれていることです。銀行は突然の介入に対するバッファーとして、円クロスのスプレッドを2~3ピップス拡大しています。これにより、大量取引者のヘッジコストが年間0.02~0.03%増加します。しかし、このコスト構造は一時的です。中央銀行自身がリアルタイム決済とアルゴリズム調整に移行するにつれて(国際決済銀行のプロジェクトネクサスですでに見られる傾向)、介入はより透明で予測可能になり、リスクプレミアムが減少します。先見性のある財務担当者のための実行可能なステップ:より狭いスプレッドとアルゴリズム執行を提供するフィンテックFXプラットフォームとの関係構築を開始すること。今日のコスト削減は控えめですが、2030年代の通貨市場における戦略的ポジショニングは非常に価値があります。

参照アーキテクチャ:不確実な体制におけるオプション性の構築

効果的な通貨リスク管理には、ガードレール(自動アクションをトリガーする事前定義された制限)が必要です。円の155円への動きは、多くの組織のフレームワークのギャップを露呈しますが、前進への道も照らし出します。参照アーキテクチャには以下を含めるべきです:(1)リバランスをトリガーする日次ボラティリティ制限、(2)日銀の過去の行動で訓練された機械学習モデルを使用して毎時更新される介入確率評価、(3)セッション内で1%を超える動きがあった場合のエスカレーションプロトコル。

日本の政策当局は、円高が輸出競争力を脅かす場合に介入する意思を示しています。ガードレールの質問は:どの閾値で介入が可能性が高くなるか?過去のデータは、円が1週間で2%以上強くなると介入が可能性が高くなることを示唆しています。23日、その閾値に近づき、1ドル=154~156円の間に「介入リスクゾーン」が作成されました。しかし、将来のガードレールフレームワークは反応的ではなく予測的になります。組織は、以下を組み込んだ介入予測モデルの構築またはライセンス取得に投資すべきです:中央銀行のコミュニケーションパターン、先物市場からのポジショニングデータ、リアルタイムのボラティリティサーフェス、地政学的リスク指標。コストは初期開発で5万~20万ドル、見返りは政策変更による予期せぬ損失の20~30%削減です。

実務家にとって、ガードレールは静的な閾値から動的な確率バンドに進化すべきです。レートが1ドル=155円を超えて移動した場合、48時間以内に60%の介入確率を想定しますが、その確率は新しいデータに基づいて変化すると想定します。これにより、ヘッジ戦略は受動的(週次でレートをロック)から能動的(オプション性の構築)に移行します。具体的なアクション:大規模なドル建て売掛金を持つ輸出業者は、1ドル=152円でアウトオブザマネーのプットを購入することを検討、輸入業者は158円でコールを購入。コストは想定元本の0.3~0.5%ですが、現在の体制では介入による反転に対する保護はプレミアムに値します。さらに重要なことに、このオプション性優先のアプローチは、通貨ボラティリティが地政学的ショック、中央銀行の政策乖離、過去のパターンよりも予測が困難な国境を越えた資本フローによって駆動される次の10年のテンプレートです。

実装と運用:反応的から予測的へ

変動の激しい体制における通貨リスクの運用化には、パターン認識と迅速な執行が必要です。23日は3つの運用パターンを示しました:(1)ドルの朝の弱さ(FRBのコメント後に典型的)、(2)ニューヨーク午後への加速(アルゴリズム売り)、(3)潜在的な中央銀行のレートチェック(当局による異常な価格発見)。これらのパターンはランダムではありません。市場がどのように進化するかのシグナルです。

パターン1は、トレーダーがFRBスピーカーカレンダーの前に大規模なドルロングポジションを避けるべきことを示唆しています。パターン2は、ニューヨーク午後の時間帯(東部標準時午後2~4時)に流動性が最も薄いことを示しており、大規模な取引はより早く実行すべきです。パターン3は新しい変数です:FRBがレートチェックを実施している場合、無秩序な市場への懸念を示し、コンティンジェンシー対応を準備している可能性があります。これは、2030年までに標準となる、リアルタイムでの中央銀行調整の能力のプレビューです。

運用上、これは以下を意味します:(1)FRBスピーカーと日銀のコメントをフラグする毎日午前9時のブリーフィングを確立、(2)午後のボラティリティを避けるために、日次ヘッジの70%を東部標準時午後1時前に実行、(3)「レートチェック」アラートを維持—ニュースなしで取引が1%動いた場合、中央銀行の活動を想定し、新規ポジショニングを一時停止。財務チームにとって、これは静的な週次ヘッジから動的な日次リバランスへの移行を意味します。コストは運用オーバーヘッドで高くなりますが、執行スリッページと介入サプライズリスクで低くなります。次の進化:このワークフロー全体を自動化。財務システムをリアルタイムニュースフィード、中央銀行コミュニケーションチャネル、市場データプロバイダーに接続するAPIを展開。自動化の限界コストは低く、利点はチームが戦術的執行ではなく戦略的決定に集中できることです。

測定と次のアクション:遅行指標から先行指標へ

通貨リスクの有効性を測定するには、3つの指標が必要です:(1)実現ボラティリティ(実際の価格変動)、(2)ヘッジコスト(ビッドアスクスプレッドと支払われたプレミアム)、(3)介入サプライズコスト(予期せぬ政策変更による損失)。これらは遅行指標です。将来のフレームワークは先行指標を強調します:ポジショニング集中、中央銀行のコミュニケーショントーン、通貨の動きに数時間または数日先行するクロスアセット相関シフト。

23日、円の実現ボラティリティは年率18%に急上昇(前週は12%)、スプレッド拡大によりヘッジコストが40%上昇し、ヘッジされていないドルロングポジションは1.3%の損失を被りました。1億ドルのエクスポージャーの場合、これは1日で130万ドルの未実現損失です。ほとんどの組織にとって重大です。しかし、先行指標ダッシュボードを持つ組織はこれを予見できたでしょう:ポジショニングデータは前週に大規模な投機的ドルショートベットが構築されていることを示し、中央銀行のコミュニケーションは円安への懸念を示し、ボラティリティサーフェスは急勾配になっていたでしょう。行動する窓は数分ではなく24~48時間だったでしょう。

次のアクションは以下であるべきです:(1)過去1ヶ月間の組織の日次通貨損益ボラティリティを計算、売上高の0.1%を超える場合はCFOにエスカレーション、(2)今後30日以内に満期を迎えるすべてのFXヘッジを監査し、ロールするか行使価格を調整するかを決定、(3)円高、ポジショニングデータ、中央銀行のコメントを追跡する週次「介入確率」ダッシュボードを確立し、これを日次にするためのデータインフラストラクチャの構築を開始、(4)シナリオ分析を実行:円が1ドル=150円に強くなった場合、各事業単位への損益影響は?答えは、ヘッジ比率を増やすかリスクを受け入れるかを決定します。戦略的アクション:中央銀行のコミュニケーション、ポジショニング、マクロデータを使用して3~7日先の通貨の動きを予測する機械学習モデルをパイロット。精度は当初55~65%ですが、急速に改善し、次世代の財務機能の基盤を提供します。

リスクと軽減:防御からオプション性へ

主要なリスクは介入による平均回帰です。日銀が介入して円を1ドル=160円に押し戻した場合、155円でドルを売却したトレーダーや輸出業者は損失に直面します。二次的なリスクは流動性の蒸発です。介入が大規模かつ突然の場合、ビッドアスクスプレッドが5~10ピップスに拡大し、ポジション解消が高コストになる可能性があります。これらのリスクは現実ですが、方向性のある賭けではなくオプション性の観点で考える組織にとっては機会でもあります。

軽減戦略1:オプションを使用して下方リスクを制限しながら上昇余地を維持。155円のプットオプションはコスト0.3%ですが、介入が急激な反転を引き起こしても155円で出口できることを保証します。これは単なるリスク管理ではありません。ボラティリティへの賭けです。通貨市場がより変動的になるにつれて、オプションプレミアムは上昇し、オプションベースの戦略がますます価値あるものになります。戦略2:カウンターパーティと会場を分散。介入後に銀行が円の流動性を引き締めた場合、2~3の他のディーラーとの関係と代替流動性を提供する電子プラットフォームへのアクセスが必要です。戦略3:ポジショニングデータをリアルタイムで監視。大規模な投機的ポジションがドルショートベットで構築されている場合、介入リスクは上昇しています。それに応じてエクスポージャーを削減します。将来の進化:ポジショニングデータフィードをリスク管理システムに直接統合し、ポジショニング閾値が破られたときにエクスポージャー調整が自動的に行われるようにします。

具体的なリスクシナリオ:60日後に5,000万ドルの売掛金を持つ日本の輸出業者が155円でドルを先渡し売却。日銀が介入してレートが160円に移動すると、輸出業者は160万ドルの利益を得ます。しかし、介入が予想以上に大規模でレートが162円にオーバーシュートすると、輸出業者は上昇機会を逃します。軽減策:4,000万ドルを155円で売却し、1,000万ドルに対して162円のコールを購入。コストは想定元本の約0.2%ですが、下方リスクを制限しながら上昇参加を維持します。これが次の10年のテンプレートです:静的ヘッジは不十分、動的でオプション性ベースの戦略が標準になります。

結論と移行計画:自律的財務へ

円の1ドル=155円への急速な上昇は、今後5~10年で加速する通貨市場のダイナミクスの構造的シフトを反映しています。ボラティリティは高く、介入リスクは重大であり、従来の静的ヘッジアプローチは単に最適ではありません。時代遅れになりつつあります。組織は、週次リバランスから日次動的管理へ、受動的ヘッジから能動的オプション性へ、単一カウンターパーティ関係から分散型ディーラーネットワークと電子プラットフォームへ移行する必要があります。

移行計画には3つのフェーズがあります。フェーズ1(即時、第1週): すべてのFXエクスポージャーを監査し、介入シナリオの損益を計算。日次ブリーフィングを確立。フィンテックFXプラットフォームと機械学習ベンダーの探索を開始。フェーズ2(短期、第2~4週): 動的ヘッジプロトコルを実装。2~3のディーラーとより厳格な与信枠を交渉し、電子プラットフォームにアカウントを確立。小規模でオプションベースの戦略をテスト。介入予測のための機械学習モデルをパイロット。フェーズ3(継続的、第2~12ヶ月): 実現ボラティリティを週次で測定し、ヘッジ比率を月次で調整し、介入確率評価を日次で更新。ヘッジ決定の自動化を徐々に増やす。戦術的執行ではなく戦略的決定に焦点を当てた人間の監視で、リアルタイムで動作する財務機能に向けて構築。

実行可能な要点:通貨市場はもはや受動的な財務機能ではありません。能動的管理、リアルタイム監視、迅速な意思決定を要求します。しかし、さらに重要なことに、それらはイノベーションのフロンティアです。今、自動化、機械学習、オプション性ベースの戦略に投資する組織は、収益を保護するだけでなく、通貨市場が分散型、継続的、アルゴリズム的価格発見に向けて進化するにつれて、構造的な競争優位性を獲得します。今週フェーズ1から始めてください。最も速く動く組織が2030年代の通貨市場アーキテクチャを形作ります。