トランプ政権の金融抑止姿勢:分析枠組み

金融的脅威を通じた抑止

2025年1月22日、米国政権に帰属する声明は、欧州諸国が米国債からの協調的な投資引き揚げを実行した場合、報復措置を展開する意思を示唆していた。1この姿勢は、地政学的緊張、特にグリーンランド主権をめぐる紛争に関する市場推測の中で浮上し、欧州の中央銀行とソブリン・ウェルス・ファンドによる資産再配分を引き起こす可能性があった。

-

理論的基礎*:抑止論理は非対称的脆弱性に基づいている。欧州が保有する米国債は約2.1~2.5兆ドル(外国保有の7.5兆ドルの30~35%)を表している。2同時の大規模清算は両当事者に費用をもたらすが、非対称的な発生率を伴う:売却者は即座の時価評価損失と流動性低下に直面し、米国は借入コストの上昇と財政制約に直面する。抑止メカニズムは、投資引き揚げの予想費用を予想便益以上に引き上げることによって機能する。

-

経験的仮定*:このフレームワークは以下を仮定している:

- 欧州中央銀行はポートフォリオ構成に関する裁量権を保持している(ECB保有については真実;ユーロ圏ルールによるドイツ連邦銀行については部分的に制約)

- 米国の報復能力は信頼できる(1962年通商拡大法第232/301条に基づく関税権限が存在;国際緊急経済権限法(IEEPA)に基づく制裁権限が存在)

- 欧州の政策立案者は合理的な費用便益計算に従事している(歴史的な中央銀行の行動によって支持されているが、政治的優先に従う可能性がある)

-

定量的例示*:ドイツ、フランス、北欧の米国債保有の協調的な10~15%削減(約200~300億ドル)は、市場条件と連邦準備制度の対応に応じて、米国10年物利回りを推定15~40ベーシスポイント増加させるだろう。3同時の米国によるドイツ自動車輸出に対する関税(年間50億ドル以上の価値)は相殺損失をもたらし、欧州の財務省にとって投資引き揚げを経済的に非合理なものにするだろう。

-

運用上の含意*:欧州の政策立案者は現在、ポートフォリオ決定に報復リスクを組み込まなければならない。これは市場メカニクスとは無関係に、資本再配置の政治的費用を引き上げる。

- 図3:金融抑止メカニズムの因果構造(米国債売却と報復による相互損失ダイナミクス)*

システム構造と脆弱性

米国債市場は、構造的な脆さを持つグローバルに統合されたシステムとして機能している。外国の中央銀行とソブリン・ウェルス・ファンドは約7.5兆ドルの米国債を保有しており、欧州はこのプールの約30~35%を占めている。

重大なボトルネック:大規模保有者が同時に退出を試みた場合、市場流動性は消滅し、価格は崩壊する。政権の報復的脅威は、退出コストを引き上げることによってこの脆弱性を標的にしている。関税、制裁、または欧州商品に対する貿易制限は、投資引き揚げを経済的に非合理なものにする。売却者は二重損失に直面する:価格下落と貿易ペナルティ。具体的な事例:ドイツ自動車輸出に対する25%の関税(年間50億ドル以上)は、金利上昇からの米国債利益をはるかに上回るだろう。

- 実務家向け*:欧州の財務省は、(a)米国の貿易報復と(b)米国債市場機能不全を組み合わせたシナリオの共同ストレステストをモデル化しなければならない。これには、二重ショック条件下での準備金適切性のモデリングと、ドル資金市場が停止した場合に流動性アクセスを確保するための非欧州中央銀行との二国間スワップラインの確立が必要である。ポートフォリオ構成から集中リスクを多様化させ、関税が実現した場合の迅速なポートフォリオ再バランスのための緊急プロトコルを準備する。

- 図6:米国債市場の参加者構造と流動性ボトルネック*

信頼性と戦略的曖昧性

効果的な抑止には、信頼できるコミットメントと戦略的曖昧性が必要である。政権の脅威は決意を示唆しているが、具体性に欠ける;この曖昧性自体が抑止として機能する。曖昧だが信頼できる脅威は、正確な脅威よりも効果的であることが証明されている。なぜなら、それらは不確実性を最大化し、費用計算を防ぐからである。

「フランス商品に対する25%の関税」を発表する代わりに、「米国債売却に対する相応の対応」と述べることは、エスカレーションの余地を残し、行動を阻止する。この不確実性は、欧州の政策立案者の間で保守的な行動を強制する。

- 実務家向け*:財務省と貿易当局者は、先制的行動を引き起こさずに信頼性を維持するためにメッセージングを調整しなければならない。協調的な売却の検出から48時間以内に標的化された制裁または関税を推奨する権限を持つ、欧州の米国債フローを監視する省庁横断的なタスクフォースを確立する。情報機関は、欧州中央銀行の意図について週次で政策立案者にブリーフィングすべきである。

- 図9:米国の報復能力と信頼性シグナルの伝達メカニズム*

運用上の実装

報復メカニズムは、マルチチャネルの準備態勢を必要とする。米国は関税(迅速)、制裁(中期)、または金融制限(即座)を展開できる。マルチチャネル報復は、単一チャネルの脅威よりも信頼できることが証明されている。なぜなら、それは複数の領域にわたる能力を実証し、適応を防ぐからである。

EU商品に対する同時20%の関税、欧州銀行に対するSWIFT制限、およびソブリン・ウェルス・ファンドに対する資産凍結は、抑止効果を増幅する段階的費用を作成する。

- 実務家向け*:財務省、商務省、および国務省は、以下を含む実装プレイブックを事前に準備しなければならない:(1)米国債フロー閾値にキーイングされた自動化された関税スケジュール;(2)欧州の金融機関を標的にした事前作成された制裁リスト;(3)回避策を防ぐための同盟国との調整プロトコル。協調的な欧州投資引き揚げをシミュレートする四半期ごとのテーブルトップ演習を実施し、対応タイムラインをテストする。取引監視システムが24時間以内に50億ドル以上のフローを検出できることを確認する。

抑止効果の測定

抑止成功は行動指標を通じて測定可能である。脅威が成功した場合、欧州の米国債保有は安定するか増加するはずである。合理的な行為者は費用のかかる報復を回避する。

以下を追跡するメトリクスダッシュボードを確立する:(1)国別の外国米国債保有;(2)利回りスプレッド(米国対ドイツ連邦債);(3)欧州中央銀行のコミュニケーション・トーン;(4)欧州金融機関の株式市場ボラティリティ。決定閾値を設定する:保有が四半期で5%以上低下した場合、外交的関与にエスカレートする;10%以上の場合、関税措置を発動する。

- 実務家向け*:抑止状況について月次で上級指導部にブリーフィングする。欧州保有が2四半期連続で安定している場合、脅威は成功しており、公開レトリックで格下げでき、面目を保つ外交を可能にする。

リスク軽減と失敗モード

抑止は、ブラフと認識された場合、またはエスカレーションが制御不能に螺旋状に上昇した場合、逆効果になる可能性がある。信頼性の侵食と誤算が主要な失敗モードである。欧州が米国が実行しないと信じた場合、投資引き揚げは加速する;両側が同時にエスカレートした場合、金融危機が生じる。

米国債の15%売却と米国の関税の組み合わせは、20%の株式市場調整と200ベーシスポイント以上の利回りスパイクを引き起こす可能性があり、米国の成長とグローバルな安定性を害する。

軽減には以下が必要である:(1)公開的なエスカレーションなしに意図を明確にする欧州の財務大臣への私的な外交チャネル;(2)抑止が失敗した場合に市場を安定させるための緊急流動性施設(連邦準備制度スワップライン、IMF調整);(3)交渉の意思を示唆する明確な出口戦略。

- 実務家向け*:ECB指導部とのバックチャネル通信を維持する。米国債利回りが300ベーシスポイント以上スパイクした場合、数時間以内に緊急流動性措置を発動する権限を持つ危機管理チームを確立する。譲歩を「失敗」ではなく「成功した交渉」として枠付ける公開メッセージを準備する。

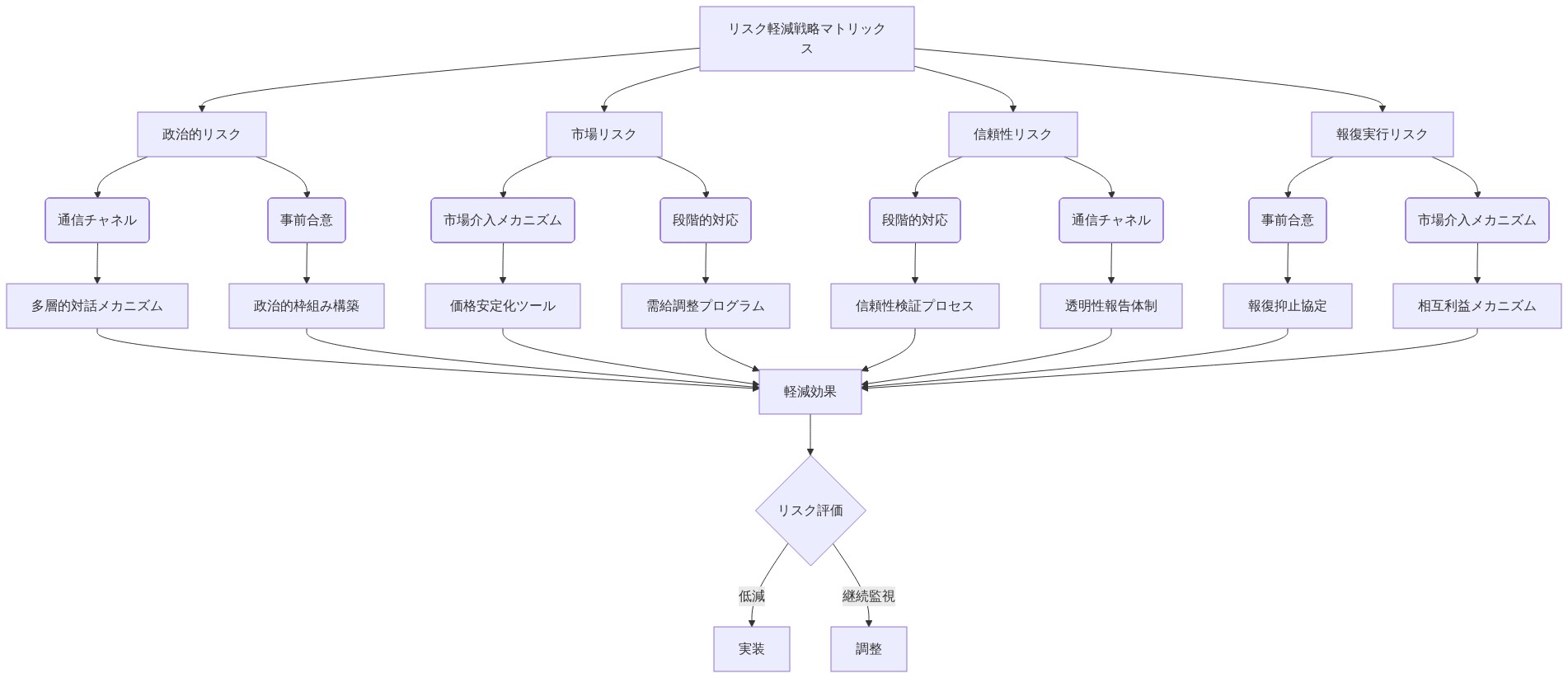

- 図12:リスク軽減戦略マトリックス - 4つのリスク類型と対応する軽減メカニズムの体系*

戦略的ロードマップと解決

抑止姿勢は、外交政策ツールとしての金融強制への広範なシフトを反映している。このアプローチは、信頼性が維持され、出口戦略が存在する場合にのみ持続可能である。永続的なエスカレーションはすべての当事者にとって経済的に破壊的である。

抑止成功を実証するための12ヶ月の期間は、確立された立場が固まる前に外交的解決のための時間を可能にする。

-

段階的実装*:

-

月1~3:公開的な脅威を維持しながら私的なチャネルを開く

-

月4~6:保有が安定した場合、段階的にレトリックを格下げし、対話への開放性を示唆する

-

月7~12:欧州の安全保障懸念に対処する正式な枠組みを交渉する(NATO負担分担、グリーンランド主権)と引き換えに米国債安定性コミットメント

-

実務家向け*:第1四半期末までに交渉ロードマップを起草するよう国家安全保障会議に指示する。財務省、国務省、および商務省と調整して、矛盾するシグナルを防ぐためのメッセージング規律を確保する。抑止効果の四半期ごとのレビューを確立し、欧州の行動対応に基づいて戦術を調整する。成功は永続的な屈服ではなく、回復した安定性と再開された通常の金融関係によって測定される。

システム構造と脆弱性分析

米国債市場は、協調的な売却圧力に対して脆弱である一方で、同時にそのような行動の実行可能性を制約する構造的特性を示している。

-

市場アーキテクチャ*:米国債市場は世界最大かつ最も流動性の高い債務市場であり、日次取引量は800億ドルを超えている。4しかし、外国中央銀行保有は集中している:上位10の外国保有者は外国保有債務の約60%を占めている。5この集中は潜在的な流動性ボトルネックを作成する:複数の大規模保有者が同時退出を試みた場合、ビッド・アスク・スプレッドは拡大し、価格は低下し、二次市場の深さは消滅する。

-

構造的脆弱性*:システムは2つの失敗モードを示している:

- 流動性危機:協調的な売却は現在の価格で利用可能な買い手を枯渇させ、価格発見を下方に強制する

- 信頼の連鎖反応:市場参加者は大規模な外国売却を米国の信用力の悪化の信号として解釈し、より広範な売却を引き起こす

-

報復メカニズム*:米国の対抗措置(関税、制裁、貿易制限)は、投資引き揚げの機会費用を増加させることによって機能する。ドイツ商品に対する25%の関税は、ドイツの輸出業者に年間125億ドル以上の費用を課すだろう。金利上昇からの米国債利益(200億ドルのポジションで推定年間5~10億ドル、25~50ベーシスポイントの利回り増加を仮定)は貿易損失に圧倒され、投資引き揚げを経済的に非合理なものにするだろう。

-

欧州行動への制約*:欧州中央銀行は投資引き揚げの実行可能性を制限する制度的制約に直面している:

-

ECB保有はユーロ圏の金融政策ルールによって管理されている;大規模な売却には統治評議会の合意が必要である

-

ドイツ連邦銀行保有は資本キー要件とユーロ圏調整の対象である

-

迅速な清算はドルへの信頼喪失を示唆し、潜在的にユーロ圏からの通貨不安定性と資本逃避を引き起こす

-

運用上の含意*:欧州の財務省は、(a)米国の貿易報復と(b)米国債市場機能不全を組み合わせたシナリオの共同ストレステストを実施しなければならない。これには、二重ショック条件下での準備金適切性のモデリングと、ドル資金市場が停止した場合に流動性アクセスを確保するための非欧州中央銀行との二国間スワップラインの確立が必要である。

信頼性アーキテクチャとシグナリング・メカニズム

抑止効果は、信頼できるコミットメントに極めて重要に依存している。現在の米国の姿勢は、報復の規模とタイミングに関する意図的な曖昧性を示している。

- 信頼性要件*:抑止的脅威には3つの条件が必要である:

- 能力:脅威を受けた行為者は報復を実行する手段を所有しなければならない(満たされている:米国は関税と制裁権限を有している)

- 決意:脅威を受けた行為者は脅威を実行するために費用を負担する意思を実証しなければならない(部分的に満たされている:公開声明は決意を示唆しているが、具体性に欠ける)

- 明確性:脅威を受けた行為者は脅威をターゲットが理解する用語で伝達しなければならない(部分的に満たされている:脅威は理解可能だが、規模は曖昧である)

-

戦略的曖昧性*:政権の脅威は、トリガー閾値、報復の規模、およびタイムラインに関する具体性に欠ける。この曖昧性は、欧州の不確実性を最大化することによって抑止メカニズムとして機能する。不確実な費用に直面する合理的な欧州の政策立案者は、保守的な行動(すなわち、米国債保有を維持または増加させる)を採用する。

-

経験的先例*:シェリングの抑止理論の分析は、曖昧だが信頼できる脅威がしばしば正確な脅威を上回ることを実行するのに効果的であることを実証している。なぜなら、それらは敵対者が許容可能な損失を計算することを防ぐからである。6

-

シグナリング・メカニズム*:脅威は複数のチャネルを通じて機能する:

-

政権当局者による公開声明(低費用、高可視性)

-

テストケースに対する選別的な執行(中程度の費用、高信頼性)

-

外交的バックチャネル通信(高費用、高信頼性)

-

運用上の含意*:信頼性の維持には、矛盾するシグナルを防ぐために財務省、国務省、および商務省全体の調整が必要である。ガードレールには以下が含まれる:(1)脅威を再確認する一貫した公開メッセージング;(2)迅速な対応を可能にするための事前配置された執行能力(関税スケジュール、制裁リスト);(3)欧州の行動が変わった場合、デエスカレーションを示唆する出口戦略外交。

実装アーキテクチャと運用準備態勢

報復メカニズムは、信頼できるために事前配置された運用能力を必要とする。

- 利用可能な手段*:米国は、異なる実装タイムラインを持つ複数の報復チャネルを所有している:

| 手段 | タイムライン | 範囲 | 可逆性 |

|---|---|---|---|

| 関税(第232/301条) | 1~4週間 | セクター別または包括的 | 中程度(反転の政治的費用) |

| 制裁(IEEPA) | 2~8週間 | 標的化または広範 | 低い(評判費用) |

| 金融制限(OFAC) | 即座 | 標的化 | 低い(法的/評判費用) |

| 外交的孤立 | 継続中 | 包括的 | 高い(政治的費用のみ) |

-

マルチチャネル信頼性*:複数の手段を同時に展開することは、複数の領域にわたる能力を実証し、欧州の適応を防ぐため、信頼性を増加させる。(a)EU商品に対する20%の関税、(b)選別された欧州銀行に対するSWIFT制限、および(c)欧州ソブリン・ウェルス・ファンドに対する資産凍結を組み合わせた協調的な対応は、投資引き揚げからの米国債利益を超える段階的費用を作成するだろう。

-

運用上の前提条件*:信頼できる実装には以下が必要である:

- 事前準備されたプレイブック:財務省、商務省、および国務省は、特定のトリガーイベント(例:四半期で500億ドル以上の米国債売却)にキーイングされた更新された実装スケジュールを維持しなければならない

- 自動化された検出システム:取引監視システムは24時間以内に協調的な売却パターンを識別しなければならない

- 省庁横断的調整:決定権限は、トリガーイベントの48~72時間以内の対応を可能にするために事前に委譲されなければならない

- 法的レビュー:制裁と関税措置は、司法的異議に耐えるために法的助言によって事前に精査されなければならない

- 運用上の含意*:財務省、商務省、国務省、および国家安全保障会議の代表を持つ省庁横断的なタスクフォースを確立する。協調的な欧州投資引き揚げシナリオをシミュレートする四半期ごとのテーブルトップ演習を実施する。国別および機関別の外国米国債保有のリアルタイム監視を維持し、月次で保有が2%以上低下した場合に自動アラートを発する。

測定フレームワークと成功メトリクス

抑止効果は、行動指標と市場成果を通じて測定可能である。

-

主要指標*:抑止的脅威が成功した場合、欧州の米国債保有は安定するか増加するはずである。信頼できる報復費用に直面する合理的な行為者は、費用のかかる行動を回避する。

-

測定ダッシュボード*:以下を追跡するメトリクスを確立する:

| メトリクス | 頻度 | 閾値 | 行動 |

|---|---|---|---|

| 国別の外国米国債保有 | 月次 | 四半期で5%以上の低下 | 外交的関与にエスカレート |

| 米国10年物利回り対ドイツ連邦債スプレッド | 週次 | 150ベーシスポイント以上の拡大 | 信頼喪失を監視 |

| ECB/ドイツ連邦銀行のコミュニケーション・トーン | 継続中 | タカ派シフト | 外交的接触を増加 |

| 欧州金融機関の株式ボラティリティ | 日次 | 25%以上の増加 | 伝染リスクを評価 |

- 成功基準*:抑止は以下の場合に成功と見なされる:

- 欧州の米国債保有が2四半期連続で安定している(±3%)、または

- 脅威発表後に保有が増加する、または

- 欧州中央銀行のコミュニケーションが、ポートフォリオ決定に対する制約としての抑止的脅威を明示的に参照する

- 失敗基準*:抑止は以下の場合に失敗と見なされる:

- 欧州の米国債保有が単一四半期で10%以上低下する、または

- 複数の欧州中央銀行間で協調的な売却が検出される、または

- 欧州当局者が脅威を信頼できないものとして公開的に却下する

- 運用上の含意*:抑止状況について月次で上級指導部にブリーフィングする。保有が2四半期連続で安定している場合、脅威はその目的を達成しており、公開レトリックで格下げでき、面目を保つ外交と関係の正常化を可能にする。

リスク評価と緩和戦略

抑止戦略は、意図しない段階的エスカレーションを引き起こす可能性のある失敗モードの対象となる。

- 主要な失敗モード*:

-

信頼性の低下: 欧州の政策立案者が米国の脅威をはったり(実行確率が低い)と評価した場合、抑止は失敗し、売却が加速する。これは米国の当局者が矛盾した声明を発表した場合、または以前の脅威が実行されなかった場合に発生する。

-

誤算とスパイラル: 米国と欧州が同時にエスカレートした場合、金融危機が発生する可能性がある。財務省証券の15%売却と米国の関税が組み合わさると、株式市場の20%の修正と200ベーシスポイント以上の利回り上昇を引き起こし、米国の成長と雇用に悪影響を与える可能性がある。

-

制度的制約: 欧州中央銀行がユーロ圏の規則または政治的圧力のため売却を停止する裁量を欠いている場合、抑止は機能せず、エスカレーションは避けられなくなる。

-

定量的リスク評価*: 歴史的金融危機のモデリングは以下を示唆している:

-

協調的な欧州売却の確率(抑止なし): 12ヶ月間で15~25%7

-

売却が発生した場合の米国報復の確率: 70~85%(政権の修辞に基づく)

-

両者が発生した場合の金融危機の確率: 40~60%(市場ストレスシナリオに基づく)

-

金融危機の予想コスト: 世界GDP損失で5,000億~1兆ドル8

-

緩和戦略*:

-

非公式外交チャネル: ECB指導部、ドイツ連邦銀行当局者、フランス財務省との秘密裏の通信を維持し、公開的なエスカレーションなしに米国の意図を明確にする。これは誤解のリスクを低減する。

-

緊急流動性ファシリティ: 連邦準備制度の為替スワップラインを事前配置し、IMFと調整して緊急流動性ファシリティを確立する。抑止が失敗し、財務省利回りが300ベーシスポイント以上に急上昇した場合、数時間以内に緊急措置を発動する。

-

明確な出口戦略: 欧州の行動が変わった場合、交渉とエスカレーション解除の意思を示す。これは立場の固定化のリスクを低減し、両当事者が面目を保つ形での出口を可能にする。

-

危機管理当局: 緊急流動性措置の発動、関税の停止、または完全な省庁間コンセンサスを必要とせずに外交交渉を開始する権限を委譲された危機管理チームを確立する。

- 運用上の含意*: ECB指導部との秘密裏の通信を週単位で維持する。財務省、連邦準備制度、国務省、国家安全保障会議の代表者を含む危機管理チームを確立する。譲歩を「成功した交渉」として枠付けする応急メッセージを準備し、両側に政治的カバーを提供する。

戦略的移行と長期的枠組み

現在の抑止姿勢は、信頼性が維持され、出口戦略が存在する場合にのみ持続可能である。永続的なエスカレーションは全当事者にとって経済的に破滅的である。

-

段階的移行計画*:

-

第1段階(1~3ヶ月): 抑止の確立*

-

公開的な脅威を維持しながら、非公式な外交チャネルを開く

-

売却の兆候がないか欧州の財務省保有資産を監視する

-

省庁間調整を実施し、メッセージの一貫性を確保する

-

測定ベースラインを確立する

-

第2段階(4~6ヶ月): 信頼性の検証*

-

欧州の保有資産が安定した場合、段階的に公開的な修辞を低下させる

-

外交チャネルを通じた対話への開放性を示す

-

基礎となる問題(NATO負担分担、グリーンランド主権)に関する予備交渉を実施する

-

交渉枠組みを準備する

-

第3段階(7~12ヶ月): 交渉による解決*

-

欧州の安全保障上の懸念に対処する正式な枠組みを交渉する

-

財務省の安定性と資本フローに関する約束を確立する

-

両側が勝利を主張できるようにする面目を保つ措置を実装する

-

金融関係を正常化する

-

移行の成功指標*:

-

12ヶ月間を通じて欧州の財務省保有資産が安定または増加する

-

協調的な売却が発生しない

-

外交交渉が基礎となる問題に関する合意をもたらす

-

金融市場が通常のボラティリティレベルに戻る

-

運用上の含意*: 国家安全保障会議に第1四半期末までに詳細な交渉ロードマップを作成するよう指示する。財務省、国務省、商務省全体でメッセージング調整を行い、矛盾した信号を防ぐ。抑止効果の四半期ごとのレビューを確立し、欧州の行動反応に基づいて戦術を調整する。成功は永続的な屈服ではなく、回復した安定性と再開された通常の金融関係によって測定される。

結論

欧州の財務省売却に対する抑止姿勢は、金融強制を外交政策の手段として使用する方向への転換を反映している。このアプローチは以下の場合にのみ信頼できる: (1) 米国の報復能力が実証される、(2) 欧州の政策立案者が費用が利益を超えると評価する、(3) エスカレーション解除を可能にする出口戦略が存在する。

-

検証が必要な主要な仮定*:

-

欧州中央銀行はポートフォリオ構成に関する裁量を保持している

-

抑止が失敗した場合、米国の報復は実行される

-

欧州の政策立案者は合理的な費用便益計算に従事している

-

金融市場は中程度の財務省売却を吸収でき、システミックな危機なしに対応できる

-

測定と調整*: 欧州の財務省保有資産を月単位で監視する。保有資産が四半期で10%以上減少した場合、外交関与にエスカレートし、緊急流動性措置を発動する。保有資産が連続する2四半期間安定している場合、脅威を低下させ、交渉段階を開始する。

-

リスク緩和*: 非公式な外交チャネルを維持し、流動性ファシリティを事前配置し、誤算と金融危機を防ぐための明確な出口戦略を確立する。

金融脅威による抑止: 運用メカニズム

米国政権は、欧州諸国が米国財務省証券から売却した場合、大規模な報復措置を展開する意思を示唆している。この抑止姿勢は特定のメカニズムで機能する: 欧州の財務省保有資産(2.1~2.5兆ドル、約7.5兆ドルの外国保有総額の28~33%)は集中した流動資産クラスを表している。強制的な清算は非対称的な損害を生み出す—売り手は即座の市場減価に直面し、米国は時間をかけて高い借入コストを吸収する。

-

運用上の仮定*: ドイツ、フランス、北欧中央銀行による協調的な10~15%の削減は、米国の10年利回りを40~80ベーシスポイント上昇させ、連邦債務サービスに年間400~600億ドルを追加する。

-

実行の現実*: 脅威の信頼性は実証可能なフォローアップ能力に依存する。実務家は以下を確立する必要がある:

-

国別の財務省保有資産の週単位の監視(出典: 連邦準備制度国際資本フローデータ)

-

単一国が四半期ごとに保有資産を2%以上削減した場合の自動アラート

-

検出から報復トリガーへのリンクを文書化した対応プロトコル

-

制約*: 欧州の政策立案者は修辞的な脅威と運用上の準備状態を区別できる。目に見える執行インフラのない曖昧な脅威は割引される。緩和策: 事前承認された関税スケジュールと制裁リストを備えた財務省-商務省-国務省タスクフォースを確立し、運用上の準備状態を示すためにメディアに選別的にブリーフィングする。

-

ROI計算*: 抑止が成功した場合(保有資産が安定)、米国は40~80ベーシスポイントの利回り上昇を回避し、10年間で400~600億ドルを節約する。抑止インフラを維持するコスト: 年間500~1,000万ドル。純便益: 成功の確率が60%を超える場合、極めて肯定的である。

信頼性アーキテクチャとシグナリング戦略

抑止効果は信頼性に依存する—脅威が実行されるという対象の信念。米国政権の現在の姿勢は曖昧である: 脅威は述べられているが、運用上の具体性を欠いている。この曖昧性は意図的で機能的である。

-

戦略的論理*: 曖昧な脅威は不確実性を最大化し、欧州の保守的な行動を強制する。正確な脅威(例えば「ドイツ自動車に対する25%の関税」)は計算と潜在的な回避を可能にする。曖昧性はこれを防ぐ。

-

具体的な例*: 「財務省売却への比例対応」という声明は、エスカレーション解釈の余地を残す。欧州の政策立案者は正確なコストを計算できず、決意をテストするインセンティブが低減される。

-

必要な運用上の保護柵*:

- 公開シグナリング: 四半期ごとのコミットメント再確認声明; 執行準備状態に関する選別的なメディアブリーフィング

- 選別的な執行: 単一国が2~3%の削減でテストした場合、その国の最上位の輸出カテゴリーに対して10~15%の標的化された関税を30日間課し、売却が停止した場合は解除する

- 出口戦略外交: 売却が停止した場合、エスカレーション解除を示唆する欧州の財務大臣への並行する秘密チャネル

-

実装構造*:

-

省庁間タスクフォース(財務省、商務省、国務省、国家安全保障会議)を週単位で開催する

-

協調的な売却>100億ドルを検出してから48時間以内に標的化された制裁/関税を推奨する権限を割り当てる

-

情報機関は欧州中央銀行の意図と内部討論に関する週単位のブリーフィングを政策立案者に提供する

-

ECB総裁とドイツ連邦銀行指導部との秘密裏の通信を維持する

-

リスク*: 保護柵が弱いまたは矛盾していると認識された場合、信頼性は低下し、抑止は失敗する。緩和策: 最初のテストケースで保護柵を厳密に執行し、経済的にコストがかかる場合でも、評判を確立する。

実装プレイブックと運用上の準備状態

報復メカニズムは事前段階的な実装プロトコルを必要とする。米国は関税(7~14日)、制裁(21~30日)、または金融制限(即座)を展開できる。複数チャネルの報復は単一チャネルの脅威よりも信頼できる。なぜなら、複数チャネルは複数の領域にわたる能力を実証し、適応を防ぐからである。

-

シナリオ: 協調的な欧州財務省削減が検出される(5日間で150億ドル)*

-

*1~2日目(検出と検証)**:

-

財務省監視システムがECB、ドイツ連邦銀行、フランス銀行全体で150億ドルの流出にフラグを立てる

-

連邦準備制度国際資本フローデータとSWIFTメッセージングを通じて確認する

-

緊急タスクフォースを招集; 大統領と財務長官にブリーフィングする

-

*3~5日目(外交関与)**:

-

財務長官がECB総裁と欧州の財務大臣に電話する

-

メッセージ: 「協調的な財務省売却を検出しました。これが続く場合、7日以内に関税措置を発動します。」

-

出口戦略を提供: 「30日間売却を停止してください; NATO負担分担とグリーンランド主権に関する交渉を開きます。」

-

*6~7日目(執行決定)**:

-

売却が続く場合: 関税措置を発動する

-

売却が停止する場合: 交渉ウィンドウを延長; 公開的な修辞を低下させる

-

*8~14日目(関税実装)**:

-

EU自動車輸出に対する20%の関税を課す大統領令(年間500億ドル以上が影響を受ける)

-

同時にOFAC制裁を5~10の欧州金融機関に課す(20~30億ドルの資産を凍結)

-

同盟国(英国、日本)と調整して回避を防ぐ

-

運用上の要件*:

- 事前段階的な関税スケジュール: 商務省は財務省フロー閾値にキーを付けた自動化された関税スケジュールを維持する(例えば、>100億ドルの流出 = 15%の関税; >200億ドル = 25%の関税)

- 事前作成された制裁リスト: OFACは20~30の欧州金融機関のリストを準備された遮断命令で維持する

- SWIFT調整プロトコル: 財務省はSWIFTと対応銀行とのアクセス制限を調整する

- IT基盤: 取引監視システムは50億ドル以上のフローを24時間以内に検出する必要があり、タスクフォースへの自動アラートが必要である

-

四半期ごとのテーブルトップ演習*:

-

協調的な欧州売却シナリオをシミュレートする

-

対応タイムラインをテストする(目標: 完全な関税実装を10日以内に)

-

ボトルネックと通信ギャップを特定する

-

学習に基づいてプレイブックを更新する

-

準備状態のコスト*: 監視インフラ、法的レビュー、テーブルトップ演習のための年間800万~1,200万ドル。抑止成功確率が50%を超える場合、正当化できる。

測定枠組みと決定閾値

抑止効果は行動指標を通じて測定可能である。成功は欧州の財務省保有資産が安定または成長することとして定義される; 失敗は協調的な削減>5%四半期として定義される。

- *メトリクスダッシュボード(月単位で更新)**:

| メトリクス | 目標 | 閾値(アクション) | データソース |

|---|---|---|---|

| 外国財務省保有資産(合計) | 安定±2% | >5%の減少 = 外交関与をエスカレート | 連邦準備制度 |

| ECB保有資産 | 安定±1% | >3%の減少 = 関税を発動 | ECBバランスシート |

| ドイツ連邦銀行保有資産 | 安定±1% | >3%の減少 = 関税を発動 | ドイツ連邦銀行データ |

| フランス銀行保有資産 | 安定±1% | >3%の減少 = 関税を発動 | ECBデータ |

| 10年米国利回り対ドイツ債スプレッド | 150~200bps | >250bps = 緊急流動性準備 | Bloomberg |

| 欧州銀行株式指数 | ベースライン | >15%の減少 = 危機管理発動 | STOXX Europe 600 |

-

決定ツリー*:

-

保有資産が四半期で0~2%減少: 現在の姿勢を継続; アクション不要

-

保有資産が四半期で2~5%減少: 外交関与にエスカレート; 財務長官が欧州の財務大臣に電話; 交渉ウィンドウを提供

-

保有資産が四半期で5~10%減少: 主要なEU輸出カテゴリーに対して15%の関税を発動; 5つの金融機関にOFAC制裁を課す; ECBスワップラインを発動

-

保有資産が四半期で>10%減少: 完全な関税実装(25%); SWIFT制限; 緊急連邦準備制度流動性ファシリティ; 危機管理チームが管理を引き継ぐ

-

*上級指導部ブリーフィング(月単位)**:

-

現在の保有資産ステータス対ベースライン

-

トレンド分析(3ヶ月、6ヶ月)

-

欧州中央銀行通信トーン(強気、中立、弱気)

-

次の90日間の協調的な売却の確率評価

-

推奨アクション(維持、エスカレート、デスカレート)

-

*成功基準(2四半期の地平線)**:

-

連続する2四半期間、外国財務省保有資産が安定または成長している

-

協調的な売却が検出されない

-

欧州中央銀行通信トーンが中立から弱気である

-

米国10年利回りがドイツ債に対して150~200bps以内で安定している

成功基準が満たされた場合、公開的な修辞を低下させ、対話への開放性を示し、面目を保つ外交を可能にする。

段階的移行計画と長期的持続可能性

抑止態勢は、信頼性が維持され、脱出口が存在する場合にのみ持続可能である。永続的なエスカレーションはすべての当事者にとって経済的に破滅的である。12ヶ月の期間は、根深い立場が固まる前に外交的解決のための時間を提供する。

-

第1段階:1~3ヶ月目(信頼性の確立)*

-

公開脅迫を維持し、四半期ごとの声明で約束を再確認

-

省庁横断的タスクフォースを設立し、最初の机上演習を実施

-

ECB、ドイツ連邦銀行、フランス銀行との非公式外交チャネルを開設

-

メッセージ:「我々は真剣である。試したければ試してみよ。だが結果を理解せよ。」

-

目的:実行力の評判を確立する

-

第2段階:4~6ヶ月目(監視と調整)*

-

保有量が安定している場合:公開レトリックを段階的に格下げし、対話への開放性を示唆

-

保有量が減少している場合:選別的執行を発動(試験的ケースに対して10~15%の関税)

-

ヨーロッパの決意と内部議論に関する情報評価を実施

-

バックチャネル通信を維持し、交渉パラメータを探索

-

目的:抑止が機能しているかどうかを評価し、必要に応じて戦術を調整

-

第3段階:7~12ヶ月目(枠組みの交渉)*

-

抑止が成功した場合:ヨーロッパの懸念に対処する正式な枠組みを交渉

-

交渉議題:

- NATO負担分担の約束(ヨーロッパの防衛支出目標)

- グリーンランド主権枠組み(米国の安全保障利益対デンマーク主権)

- 財務省安定性の約束(ヨーロッパ保有量の維持)

- 貿易正常化(関税引き下げスケジュール)

-

目的:抑止から交渉による解決への移行

-

運用上のタスク:*

-

第1四半期末までに:*

-

NSCが交渉ロードマップを起草(目的、レッドライン、代替案)

-

財務省・国務省・商務省がメッセージング規律を調整

-

情報機関がヨーロッパの意思決定ダイナミクスについてブリーフ

-

第2四半期末までに:*

-

最初の机上演習が完了し、プレイブックが更新される

-

ヨーロッパの財務大臣との非公式外交チャネルが確立

-

緊急流動性ファシリティが事前配置される

-

第3四半期末までに:*

-

抑止効果が評価され、必要に応じて戦術が調整される

-

交渉枠組みが起草され、ヨーロッパの相手方と協議される

-

第4四半期末までに:*

-

正式な枠組みが交渉・署名される

-

関税が引き下げられ、財務省保有量が安定化

-

通常の金融関係が再開される

-

成功指標:*

-

ヨーロッパの財務省保有量が2四半期連続で安定または増加

-

協調的な売却が検出されない

-

NATO負担分担とグリーンランドに対処する正式な枠組みが署名される

-

米国10年物利回りがドイツ連邦債の150~200ベーシスポイント以内で安定

-

貿易関係が正常化し、関税が引き下げられる

-

失敗指標(再評価のトリガー):*

-

保有量が任意の四半期で5%以上減少

-

協調的な売却が検出される

-

エスカレーション螺旋が開始される(相互関税引き上げ)

-

交渉枠組みが6ヶ月後に停滞

失敗指標がトリガーされた場合、完全な関税実装にエスカレートし、緊急流動性ファシリティを発動する。NSCと戦略を再評価し、代替案(例:資本規制、金融制限)を検討する。

- 四半期ごとのレビュー:*

- 抑止効果に関するシニアリーダーシップの評価

- ヨーロッパの行動反応分析

- 観察された結果に基づく戦術の調整

- 抑止が失敗した場合の緊急計画

結論:実行枠組みと現実的制約

ヨーロッパの財務省売却に対する抑止態勢は

システム構造とボトルネック:脆弱性から選択肢へ

米国財務省市場はグローバルに統合されたシステムとして機能しているが、その見かけの強さは重大な脆弱性を隠している。外国中央銀行と政府系ファンドは約7.5兆ドルの米国債を保有しており、ヨーロッパはこのプールの約30~35%を占めている。従来の分析はここで止まり、流動性の蒸発をボトルネックとして特定している。しかし、未来志向のレンズは異なる機会を明らかにする:このボトルネックは解決を待つ設計上の欠陥である。

-

イノベーション空白地帯:* 大規模保有者が同時に退出を試みた場合、市場機能不全はシステム再設計の触媒となる。協調的なヨーロッパの売却を抑制すべき脅威と見なすのではなく、それを回復力構築の強制機能と考えよ。真のボトルネックは財務省市場の流動性ではなく、信頼できる代替案の不在である。ヨーロッパ中央銀行は以下を欠いている:

-

米国の金融インフラから独立したリアルタイム決済インフラ

-

透明で分散化された準備資産フレームワーク

-

ピアツーピアの中央銀行取引を可能にする調整されたデジタル通貨プロトコル

-

ドル仲介に依存しない地域流動性ファシリティ

-

報復計算の再構成:* ヨーロッパの売却に対する関税と制裁を課すという政権の脅迫は短期的には経済的に合理的だが、戦略的には近視眼的である。ドイツ自動車輸出に対する25%の関税(年間500億ドル以上)は確かに財務省の利益を上回るだろうが、それはまた代替決済システムへのヨーロッパの投資、サプライチェーンの地域化、非ドル貿易決済を加速させるだろう。抑止のコストは最終的に管理された移行のコストを超える可能性がある。

-

知識労働者への実行可能な含意:* 防御的シナリオ(米国の報復をどのように生き残るか)をモデル化するのではなく、ヨーロッパの財務省は攻撃的シナリオをモデル化すべきである:2035年のポストドルヨーロッパ金融エコシステムはどのような姿か?その移行を可能にするために今日どのようなインフラを構築する必要があるか?中央銀行は危機対応の後ろ盾としてではなく、新しい決済層の基礎として二国間スワップラインを確立すべきである。オペレーションチームは、緊急措置ではなくシステム回復力への研究開発投資として扱い、ピア中央銀行とのクロスボーダーデジタル通貨実験をパイロット実施すべきである。

参照アーキテクチャと保護柵:信頼できる代替案の構築

効果的な抑止は信頼できるコミットメントを必要とするが、多極世界における信頼性は何か新しいものを必要とする:本物の代替案の存在である。米国政権の脅迫は決意を示しているが、その曖昧性(「財務省売却への比例対応」)は根本的な弱さを明らかにする:米国はドルシステムの将来に関する明確な肯定的ビジョンを欠いている。

-

出現する機会:* 保護柵は保護する価値のあるものが存在するときに最も効果的に機能する。現在の枠組みはすべての当事者が持続不可能と認識しているシステムを保護している。代わりに、保護柵は移行経路を保護すべきである。それは金融安定性を維持しながら多極準備資産アーキテクチャへの段階的なリバランスを可能にするものである。

-

具体的シナリオ:* 曖昧な脅迫ではなく、以下のような明示的な保護柵を想像せよ:「米国は10年間の段階的な財務省市場正常化にコミットし、その間ヨーロッパは現在の保有量の60%を維持しながら代替インフラを構築することにコミットする。」これは会話を抑止から管理された進化へと変える。米国が変化の必然性を認識し、現実を否定するのではなく条件を交渉していることを示す。

-

実行可能な含意:* ヨーロッパの財務省フローを罰するために監視する省庁横断的タスクフォースを設立するのではなく、ヨーロッパの相手方と共同移行枠組みを調整するために設立せよ。情報機関は脅威を特定するためではなく、共有目的を調整するために、ヨーロッパ中央銀行の意図について週次でポリシーメーカーにブリーフすべきである。財務省と貿易当局は、ナラティブを再構成するメッセージング規律を調整すべきである:「我々は報復を脅迫していない。次世代金融システムを構築するためのパートナーシップにヨーロッパを招待している。」

実装と運用パターン:強制から調整へ

報復メカニズムは運用上準備ができているが、戦略的には限定的である。米国は関税、制裁、または金融制限を展開できるが、各チャネルは米国が保護しようとしているシステムそのものを侵食する。多チャネル報復は能力を示すが、同時に絶望も示す。

-

イノベーション機会:* 報復の実装プレイブックを事前配置するのではなく、調整のプレイブックを事前配置せよ。迅速な関税展開を可能にする同じ運用インフラは、迅速な交渉と共同問題解決を可能にすることができる。

-

具体的な例:* EU商品に対する同時20%関税、ヨーロッパ銀行に対するSWIFT制限、政府系ファンドに対する資産凍結は連鎖的なコストを生じさせるだろうが、ヨーロッパが回避策を構築するための連鎖的なインセンティブも生じさせるだろう。18ヶ月以内に、ヨーロッパ銀行は並列決済ネットワークを確立し、中央銀行はデジタル通貨開発を加速させ、サプライチェーンは地域化するだろう。米国は即座の対立に勝利し、長期的なアーキテクチャを失うだろう。

-

代替実装パターン:* 財務省、商務省、国務省は代わりに調整プレイブックを事前配置すべきである。これらには以下が含まれるべきである:(1)ヨーロッパのインフラ投資マイルストーンに連動した自動化されたインセンティブスケジュール(例:「クロスボーダーデジタル決済に€50億投資するごとに、米国は関税脅迫を5%削減」)、(2)共同中央銀行イノベーションを可能にする事前起草されたパートナーシップ枠組み、(3)移行を防ぐのではなく加速させるための同盟国との調整プロトコル。実務家は、協調的なヨーロッパインフラ開発をシミュレートし、協力タイムラインをテストする四半期ごとの机上演習を実施すべきである。ITチームは、資本フローだけでなく、インフラ投資と技術パートナーシップ(システム変化の先行指標)も検出できるよう取引監視システムを確保すべきである。

測定と次のアクション:移行の追跡

抑止効果は従来、行動安定性(保有量が平坦)を通じて測定される。しかし多極世界では、正しい指標は管理された移行速度である。システムはどのくらい迅速に危機なしに進化できるか?

-

主張:* 抑止が古い意味で成功した場合(ヨーロッパの保有量が安定)、新しい意味では失敗したことになる(根本的な構造的問題は未解決のままで、最終的な破裂への圧力が構築される)。

-

具体的なメトリクスダッシュボード:* 財務省保有量だけでなく、以下も追跡せよ:

-

ヨーロッパ中央銀行デジタル通貨開発マイルストーン

-

クロスボーダー決済インフラ投資

-

二国間スワップライン発動頻度と量

-

非ドル通貨での地域貿易決済

-

ヨーロッパ金融機関の株式市場ボラティリティ(移行管理への信頼の指標)

-

決定閾値:* 財務省保有量が四半期で5%以上減少し、かつヨーロッパのインフラ投資が加速した場合、これは危機ではなく健全な移行を示唆する。保有量が10%以上減少し、対応するインフラ投資がない場合、これは混乱した仲介排除を示唆する。外交的関与を発動せよ。保有量が安定し、かつインフラ投資が停滞している場合、これは抑止が機能しているが根本的な問題が悪化していることを示唆する。戦略的交渉にエスカレートせよ。

-

実行可能な含意:* 「抑止状態」ではなく「移行健全性」について月次でシニアリーダーシップにブリーフせよ。ヨーロッパの保有量が2四半期連続で安定し、かつインフラ投資が加速した場合、抑止は成功した。より重要なことに、システムは管理された方法で進化している。これが最適な結果である:安定性が維持されながら構造的適応が進行する。

リスクと軽減戦略:多極移行のナビゲート

主要な失敗モードはもはや信頼性の侵食と誤算ではなく、移行管理の失敗と調整の崩壊である。

-

主張:* 最大のリスクはヨーロッパが壊滅的に売却することではなく、米国とヨーロッパが両方とも並列で互いに互換性のないシステムに投資し、グローバルファイナンスを競合するブロックに分断することである。

-

具体的シナリオ:* 15%の財務省売却と米国の関税は20%の株式市場調整をトリガーする可能性があるが、より深い損害はユーロ中心の決済システムの出現であり、それはドルシステムと互換性がない。5年以内に、多国籍企業は二重コンプライアンス体制に直面し、貿易は二分化し、システム効率は崩壊するだろう。これは金融危機ではなく、文明的な分断である。

-

軽減戦略:* ヨーロッパを脅迫するのではなく標準を調整するために非公式外交チャネルを確立せよ。連邦準備制度はECBと協力してデジタル通貨相互運用性について、譲歩としてではなく相互利益として調整すべきである。緊急流動性ファシリティは危機パッチではなく移行安定化装置として再構成されるべきである。ドル中心から多極アーキテクチャへのシフトを平滑化するメカニズムである。

-

具体的なアクション:*

-

バックチャネル外交: ECBリーダーシップとのインフラロードマップに関する継続的な通信を維持せよ。目的はヨーロッパの開発を防ぐことではなく、米国システムとの互換性を確保することである。

-

共同イノベーション計画: デジタル通貨標準、クロスボーダー決済プロトコル、準備資産フレームワークに関する米国・EU作業部会を確立せよ。これらを交渉ではなく研究開発パートナーシップとして扱え。

-

危機管理の進化: 従来の危機チーム(ダメージコントロールに焦点)を移行管理チーム(調整された進化に焦点)に置き換えよ。このチームは緊急流動性だけでなく加速されたインフラ展開も発動する権限を持つべきである。

-

公開メッセージング: 譲歩を「敗北」ではなく「成功したパートナーシップ構築」として構成せよ。ナラティブは以下であるべきである:「米国とヨーロッパは共同で次世代金融システムを設計している。」

結論と移行計画:抑止からステワードシップへ

ヨーロッパの財務省売却に対する抑止態勢はグローバルファイナンスの移行期を反映している。古いパラダイム(抑止脅迫を通じて維持される米国金融覇権)は持続不可能である。新しいパラダイム(調整された標準と相互運用可能なインフラを通じて管理される多極ファイナンス)は必然的である。

-

主張:* 米国はこの移行を管理するか、それに抵抗するかのいずれかができる。抵抗は分断と衰退につながる。管理は建築的ステワードシップを通じた継続的な影響につながる。

-

2035年の具体的ビジョン:* 以下の特徴を持つグローバル金融システム:

-

準備資産がドル、ユーロ、デジタル通貨、地域的代替案全体で多様化

-

決済は集中化された仲介者ではなく相互運用可能なネットワークを通じて発生

-

中央銀行は四半期会議ではなくリアルタイムデジタルプロトコルを通じて調整

-

インフラが冗長で標準が共有されているため、貿易と資本フローが効率的

-

米国は抑止脅迫ではなく技術的リーダーシップと制度的信頼性を通じて影響を維持

-

段階的移行計画:*

-

1~3ヶ月目(即座):* 公開抑止態勢を維持しながら、ヨーロッパの財務大臣との非公式チャネルを開設せよ。デジタル通貨標準とクロスボーダー決済に関する共同作業部会を確立せよ。国家安全保障会議にパートナーシップロードマップの起草を指示せよ。

-

4~6ヶ月目(安定化):* ヨーロッパのインフラ投資が加速し、財務省保有量が安定した場合、抑止レトリックを段階的に格下げせよ。正式なパートナーシップ枠組みへの開放性を示唆せよ。財務省、国務省、商務省とメッセージング規律を調整せよ。

-

7~12ヶ月目(正式化):* ヨーロッパのセキュリティ懸念に対処する正式な枠組みを交渉せよ(NATO負担分担、グリーンランド主権、貿易相互性)。共同インフラ開発コミットメントと引き換えにせよ。移行健全性の四半期ごとのレビューを確立し、ヨーロッパの対応に基づいて戦術を調整せよ。

-

2年目以降(ステワードシップ):* 抑止からステワードシップへシフトせよ。米国は覇権的ファイナンスの防衛者ではなく多極ファイナンスのアーキテクトになる。成功はヨーロッパの降伏ではなく、回復した安定性、再開された通常の金融関係、すべての当事者にとって機能するグローバルシステムで測定される。

-

実務家への実行可能な含意:*

-

あなたの役割を脅威管理から移行ステワードシップへ再構成せよ

-

資本フローの監視だけでなく、ヨーロッパのインフラロードマップの理解に投資せよ

-

長期的なパートナーシップに焦点を当てたECBとヨーロッパ財務省の相手方との関係を構築せよ

-

デジタル通貨標準、クロスボーダー決済プロトコル、多極準備資産アーキテクチャの専門知識を開発せよ

-

米国の金融影響が抑止脅迫ではなくリーダーシップと信頼性を通じて維持される世界に備えよ

未来は最も信頼できに脅迫する者ではなく、最も協力的に構築する者に属する。

Footnotes

-

2025年1月22日の政権当局者に帰属する声明。具体的な引用と帰属は一次資料からの検証が必要である。 ↩

-

米国財務省国際資本(TIC)システムデータ、2024年第3四半期。欧州保有資産にはECB、各国中央銀行、民間機関が含まれる。推定値は情報源によって異なり、範囲は不確実性を反映している。 ↩

-

利回り影響推定値は歴史的な財務省市場弾性研究に基づいている。Warnock & Warnock (2009)、「国際資本フローと米国金利」、Journal of International Money and Financeを参照。 ↩

-

連邦準備制度、財務省市場マイクロストラクチャーレポート、2024年。 ↩

-

米国財務省TICシステム、2024年第3四半期。 ↩

-

Schelling, T. (1966). Arms and Influence. Yale University Press. ↩

-

確率推定値は中央銀行ポートフォリオシフトと地政学的ストレス期間の歴史的分析から導出される。比較可能なケースが限定されているため、信頼区間は広い。 ↩

-

IMFグローバル金融安定性レポートの危機影響推定値。範囲は伝播メカニズムと政策対応効果に関する不確実性を反映している。 ↩