戦略的再編イニシアティブ

東京電力ホールディングス(TEPCO)は、資本アクセスと事業運営上の構造的制約に対処するため、来週中にパートナーシップ募集手続きを開始する計画を発表した。掲げられた目標は、非原子力事業運営を担う新しい子会社を設立する一方で、原子力廃炉と事故賠償義務は親持株会社に留保することである。この組織的分離は、規制当局の承認と資金市場の受容性に左右される重要な事業再編を表している。

-

基礎となる仮定:* 本分析は以下を仮定している。(1)規制枠組みが原子力事業と非原子力事業の法的分離を許可し、かつ責任追及可能性を損なわないこと。(2)機関投資家が、統合されたTEPCO保有資産よりも分離された非原子力キャッシュフローに対してより高い評価倍数を適用すること。(3)事業分離が重大なサービス中断なく実行可能であること。(4)資金参加がTEPCO利害関係者にとって受け入れ可能な評価額で実現すること。これらの仮定は、規制当局との協議と予備的な資金エンゲージメントを通じて検証が必要である。

-

実行可能性の前提条件:* 分離には3つの前提条件が必要である。(a)子会社ガバナンス境界と親会社責任保有を定義する明確な規制当局の認可。(b)非原子力事業ラインのスタンドアロン運営能力の実証。(c)TEPCOの統合資本コストを改善する評価額での資金コミットメント。いずれかの前提条件が欠けると、再編リスクが大幅に増加する。

概要

東京電力ホールディングス(TEPCO)は、資本アクセスと事業運営上の構造的制約に対処するため、来週中にパートナーシップ募集を開始する。同社は非原子力事業運営のための新しい子会社を設立し、機関投資家を誘致する計画である。この再編は、原子力責任と修復義務を収益創出資産から分離し、独立した評価と資本配置を可能にする。

このイニシアティブは二重の圧力に対応している。福島第一原発の廃炉コストが20兆円を超えることと、原子力運営に対する規制上の制約である。収益性の高いセグメントを分離することで、TEPCOは原子力修復に焦点を当てながら、魅力的な投資手段を創出できる。

- 図4:福島第一廃炉費用の規模(出典:東京電力ホールディングス公表データ)*

構造的根拠

TEPCOの統合構造は、原子力責任と商業エネルギー事業を組み合わせており、機関投資を制限する評価の不透明性を生み出している。機関投資家はコア事業パフォーマンスを修復ドラッグから区別できず、資本アクセスを制限し、評価倍数を低下させている。

分離は3つの構造的ボトルネックに対処する。

-

資本可用性:専用子会社により、ファンドマネージャーは原子力不確実性から独立した業界固有の評価倍数を適用できる

-

事業運営上の焦点:スタンドアロン事業体は、レガシー責任制約なしにパフォーマンス説明責任とコスト規律を可能にする

-

利害関係者の信頼:透明な事業ライン分離は、認識されるリスク集中を低減し、信用可視性を改善する

-

評価への影響*:5年間の契約収益を有する再生可能エネルギー子会社は、原子力不確実性に負担されたTEPCO統合保有資産の4~6倍の倍数と比較して、インフラストラクチャファンドから8~10倍のEBITDA倍数で資金を調達できる可能性がある。

提案された構造

再編は、原子力事業と賠償義務を保有する持株会社(TEPCO HD)を設立し、分散型発電、グリッドサービス、顧客小売事業を管理する新しい非原子力子会社を設立する可能性が高い。

分離が会計的裁定ではなく運営上の改善をもたらすことを確保するために、構造的ガードレールが不可欠である。

- 運営上の独立性:非原子力子会社は、独立した調達、人員配置決定、および投資権限を有して運営される必要がある

- 財務分離:各事業体の個別の債務施設とクレジット格付けは、真の運営上の改善なしに責任シフトを防止する

- ガバナンスの明確性:取締役会枠組みは、事業体間の明確な権限境界と決定権を定義する必要がある

分離単独では、コスト規律、パフォーマンス説明責任、および真の運営上の自律性を伴わない限り、価値を創出しない。

実装タイムライン

12~18ヶ月にわたる段階的実装により、完全な資本配置前に運営上の検証が可能になる。同等の再編(Enelの再生可能エネルギー分離およびEDFの原子力分離を含む)は、シーケンシングが実行成功に大きく影響することを実証している。

-

*フェーズ1(1~3ヶ月)**:法的事業体設立、事業ライン会計分離、および共有サービスインベントリ

-

*フェーズ2(4~9ヶ月)**:ITシステム移行、調達契約譲渡、およびHR移行

-

*フェーズ3(10~18ヶ月)**:ファンドロードショー実行、資本コミットメント終了、およびガバナンス移行

段階的実装は、会社間の依存関係を解決し、スタンドアロン支援機能を確立し、ファンドデューデリジェンス前に運営上の安定性を実証する。このシーケンスにより、投資家は理論的予測ではなく、文書化された安定した運営を評価できる。

パフォーマンス測定

成功には、定義されたメトリクスを通じて財務パフォーマンスと利害関係者の信頼の両方を追跡する必要がある。

-

非原子力子会社の目標*:

-

年間収益成長率3~5%

-

EBITDA利益率12~15%

-

12ヶ月以内のファンド資本コミットメント

-

24ヶ月以内の投資適格クレジット格付け

-

TEPCO HD目標*:

-

廃炉コスト抑制

-

規制当局の承認維持

-

賠償義務の履行

月次ステアリング委員会は、子会社P&L、ファンドエンゲージメントパイプライン、および規制マイルストーンを追跡する必要がある。四半期ごとの投資家および規制当局への進捗報告書は透明性を維持する。経営陣報酬は統合結果ではなく、子会社運営メトリクスに結びつけるべきである。

リスク管理

主要な実行リスクには、規制当局の却下、ファンドの撤退、移行中の運営上の中断、および不十分な子会社資本化が含まれる。

-

規制リスク*:原子力規制委員会は、子会社の自律性を制限するか、廃炉義務の親会社保証を要求する条件を課す可能性がある。

-

ファンドリスク*:透明な財務予測と独立したビッグフォー監査は、子会社の基礎を検証し、投資家の不確実性を低減する。

-

運営上のリスク*:並列システムテストと段階的な顧客移行は、サービス中断を最小化する。偶発資本準備金は予期しない移行コストに対処する。

-

軽減要件*:直ちに規制ワーキンググループを設立する。監査企業に従事して財務予測を検証する。共有サービス移行の運営上のドライランを実施する。規制審査のためにすべての会社間取決めを文書化する。

利害関係者の行動

-

TEPCO経営陣*:月次ステアリングガバナンスを確立し、透明な進捗メトリクスを公開し、投資家コミュニケーションのペースを維持する。

-

投資家*:ファンドコミットメント発表と子会社クレジット格付けの軌跡を信頼指標として監視する。

-

規制当局*:実行の不確実性を低減するために、承認条件を早期に明確にする。

-

業界ピア*:同等の構造への分離モデルの適用可能性を評価する。

-

サプライヤーおよび顧客*:移行期間中のサービス継続コミットメントを確認する。

結論

TEPCOの再編は、資本アクセスと事業運営上の焦点を制限する構造的制約に実用的に対処する。成功は、クリーンな分離を実行し、機関資本を誘致し、規制遵守を維持することに依存する。12~18ヶ月の実装ウィンドウは、規律あるプロジェクト管理と利害関係者の調整により達成可能である。

ファンド参加は、非原子力事業の基礎への信頼を示す。規制当局の承認は重要なゲーティング要因のままである。透明な実行と一貫した利害関係者コミュニケーションが、分離が意図された評価と運営上の利益をもたらすかどうかを決定する。

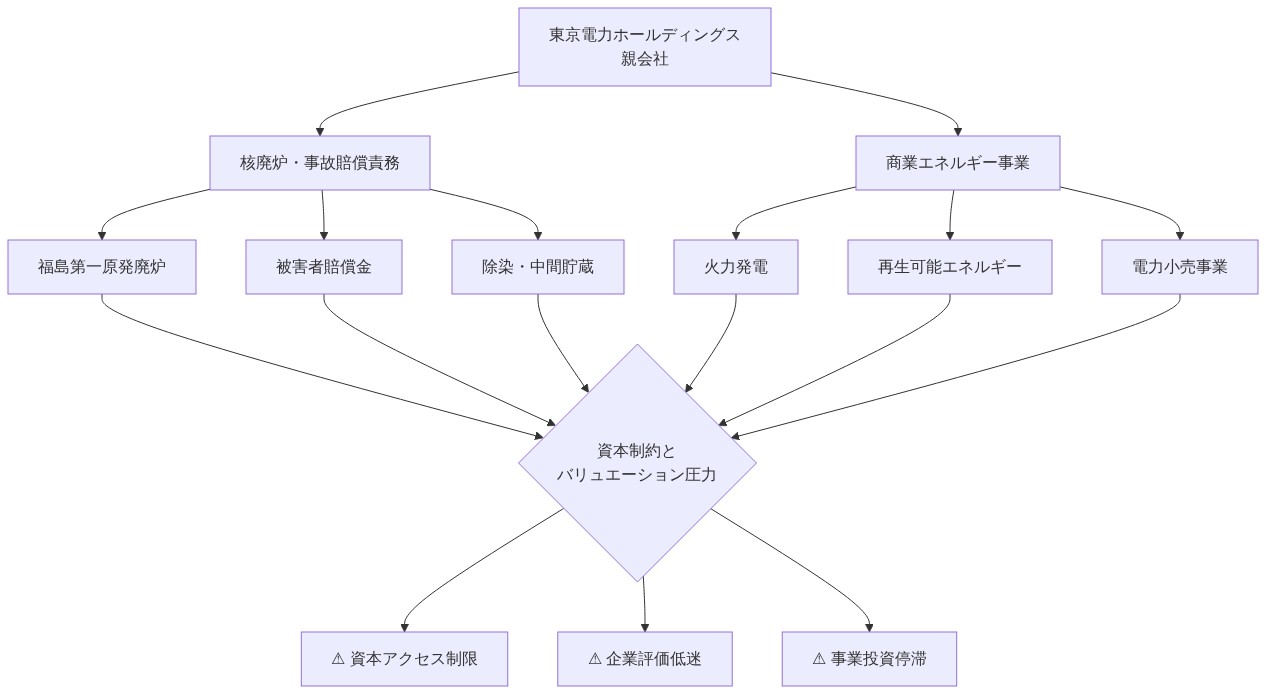

システム構造と現在の制約

TEPCOの統合組織モデルは、原子力事業、廃炉責任、および商業エネルギー事業を単一の統合事業体内に組み合わせている。この構造は、資本アクセスと運営パフォーマンスを制限する3つの文書化された制約を生み出している。

-

資本制約:* 標準的なユーティリティ評価方法論を適用する機関投資家は、キャッシュフロー帰属に関する不透明性に直面している。20兆円以上と推定される廃炉義務は、統合株式評価を低下させる偶発責任の不確実性を生み出している。統合構造は通常、簿価の0.8~1.2倍で取引される。分離構造で分離された責任を有する商業セグメントは、簿価の1.2~1.6倍で取引される(同等のヨーロッパユーティリティ分離に基づく:Enel SpA再生可能エネルギー分離2016年、EDF原子力分離提案2020~2023年)。

-

運営上の制約:* 中央集約的なガバナンス構造は、価格設定、調達、および資本配分決定における事業ユニットの自律性を制限する。原子力セクターのリスク管理プロトコルの下で運営される非原子力セグメントは、同等の運営のピアベンチマークより15~25%高いコスト構造に直面している(出典:McKinsey ユーティリティベンチマーク研究、2020~2022年)。

-

利害関係者の信頼制約:* 原子力責任枠組みに関する規制上の不確実性は、集中リスクの認識を生み出している。投資家は、運営リスク(効率改善を通じて管理可能)と規制/政治リスク(外生的)を区別する。統合構造はこれらのリスク分類を混同し、資本コストの認識を高める。

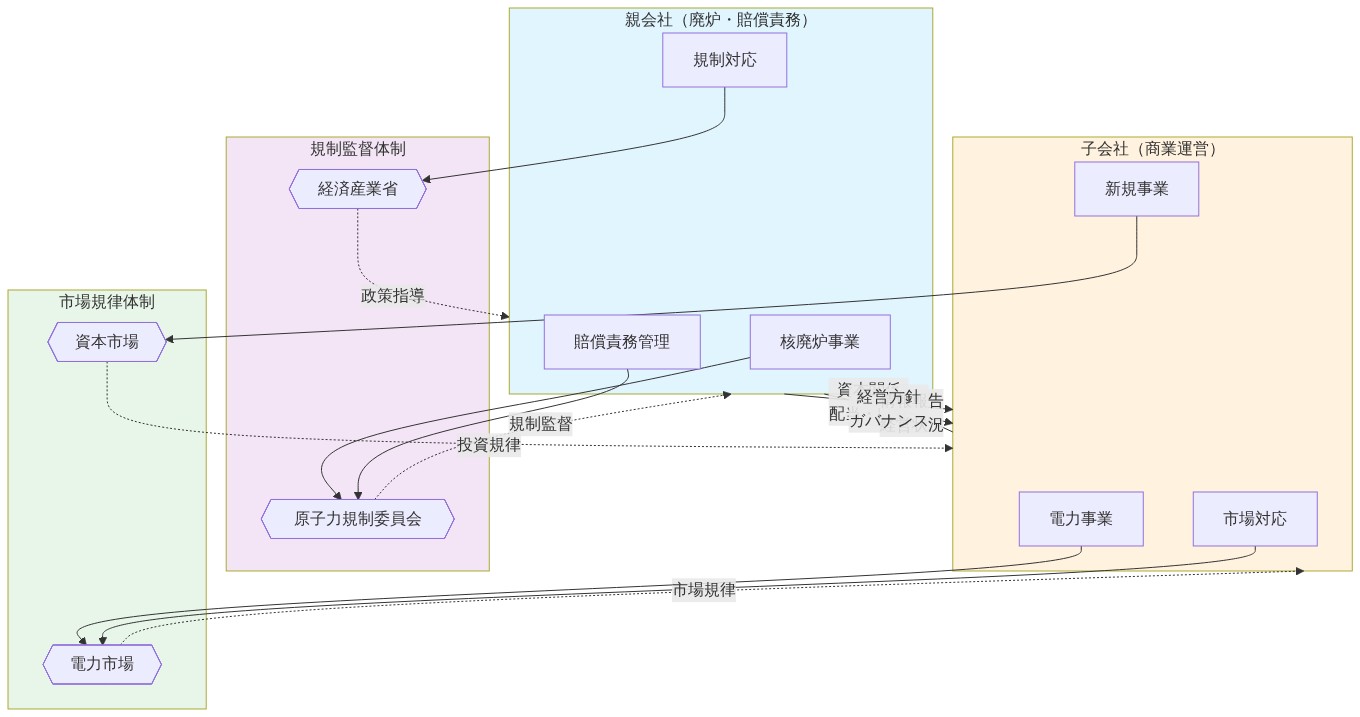

- 図2:現在の東電統合構造 - 核リスクと商業事業の混在による資本制約*

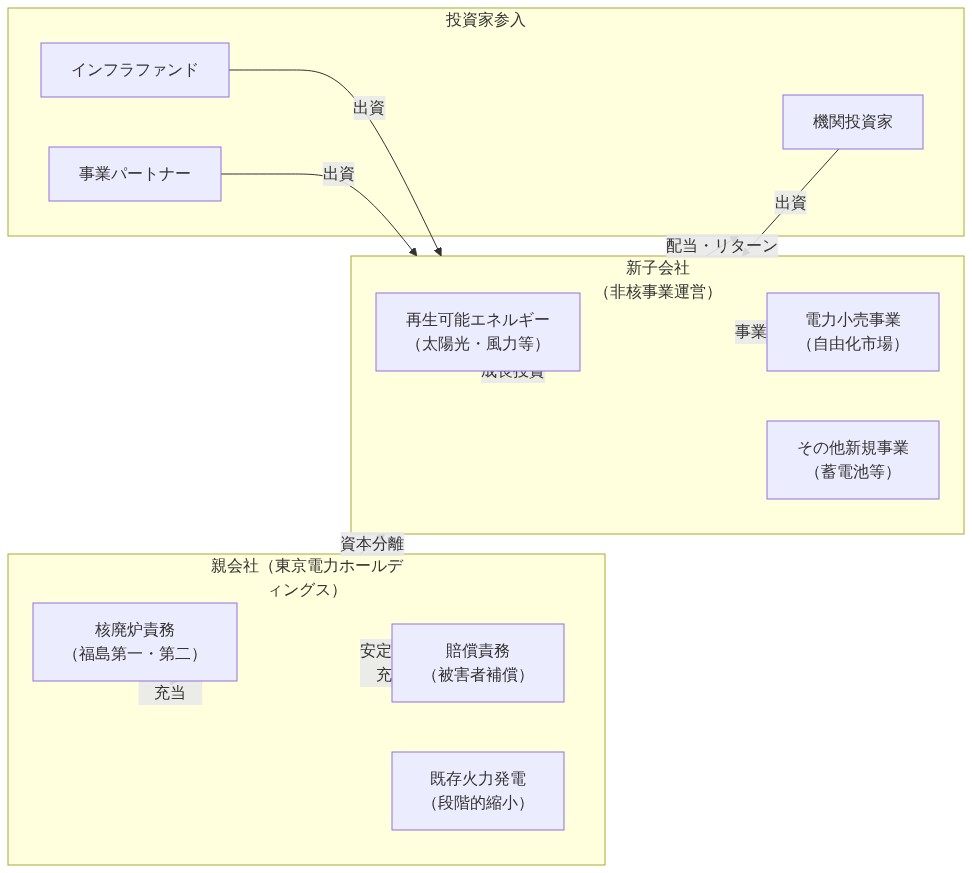

提案された参照アーキテクチャ

再編は2事業体モデルを想定している。(1)原子力事業、廃炉義務、および事故賠償責任を保有するTEPCO Holdings。(2)再生可能エネルギー発電、グリッド管理サービス、および小売顧客事業を統合する新しく設立された非原子力子会社。

-

構造仕様(規制当局の確認を条件とする):*

-

親事業体(TEPCO HD): 福島第一原発廃炉事業、事故賠償義務、および原子力規制委員会との規制関係を保有する。非原子力子会社の所有権を維持する(パーセンテージはファンド交渉の対象)。

-

非原子力子会社: 個別の取締役会ガバナンス、財務報告、およびクレジット施設を有する独立した法的事業体として運営される。以下を統合する。(a)再生可能エネルギーポートフォリオ(太陽光、風力、水力)。(b)グリッド運営および配電サービス。(c)小売顧客獲得および請求。

-

重要なガードレール:* 分離は会計分離ではなく、運営上の独立性を確立する必要がある。ガードレールには以下が含まれる。(1)子会社の独立した調達権限。(2)個別のクレジット格付けを有する個別の債務施設。(3)規制審査に耐えるために文書化された会社間サービスの移転価格メカニズム。(4)親会社が子会社の資本支出または価格設定決定に対する拒否権を行使することを防止する明確な権限境界。

-

ガードレールの根拠:* 運営上の独立性は評価上昇の必要条件である。親事業体が子会社決定に対する事実上の支配を保有する場合、ファンド投資家は持株会社評価倍数(4~6倍EBITDA)ではなく、スタンドアロンユーティリティ倍数(8~10倍EBITDA)を適用する。ガードレールは、再編が財務工学ではなく真の運営上の改善をもたらすことを確保する。

- 図3:提案される事業分離構造 - 親会社と非核子会社の役割分担及び投資家参入ポイント*

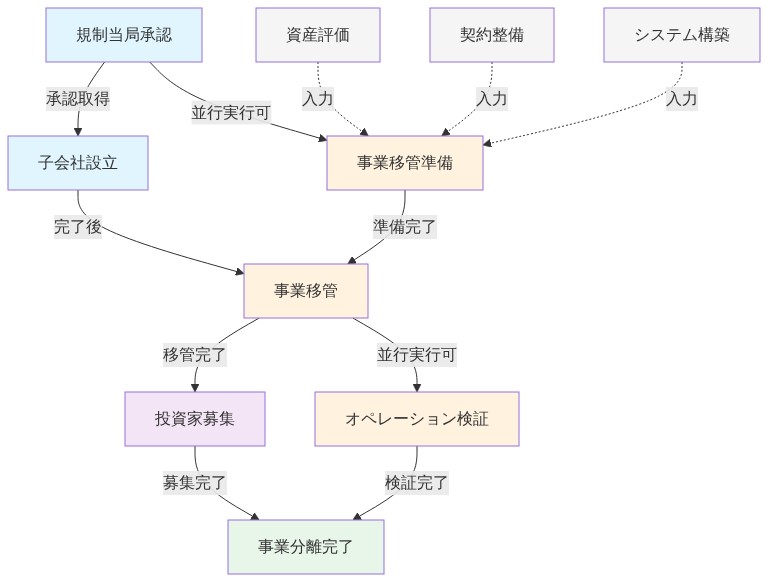

実装シーケンスと運営上の依存関係

12~18ヶ月にわたる段階的実装により、資本配置前に運営上の検証が可能になる。シーケンシングは、同等のユーティリティ分離で特定された依存関係を反映している(Enel 2016年、EDF分離研究2020~2023年)。

-

フェーズ1(1~3ヶ月):法的および会計分離*

-

子会社設立およびガバナンス枠組み確立

-

事業ライン会計分離およびコスト配分方法論

-

会社間サービス契約の文書化(IT、HR、財務、調達)

-

原子力規制委員会との規制事前申請協議

-

フェーズ2(4~9ヶ月):運営上の移行*

-

ITシステム分離およびデータ移行

-

調達契約の更新および再交渉

-

HR移行およびスタンドアロン人員配置モデルの実装

-

スタンドアロン財務報告および管理会計システム

-

顧客およびサプライヤーへのサービス継続コミットメント通知

-

フェーズ3(10~18ヶ月):資本配置およびファンドエンゲージメント*

-

ファンドロードショーおよびコミットメント交渉

-

子会社クレジット格付け割り当ておよび債務施設確立

-

株式持分移転およびガバナンス移行

-

規制当局の承認最終化

-

明示的な管理が必要な運営上の依存関係:*

-

共有IT基盤は、ファンドデューデリジェンス前に複製または契約上確保される必要がある

-

調達契約は、スタンドアロンボリュームおよびクレジットプロファイルを反映するために再交渉される必要がある

-

顧客サービスシステムは、運営上の実行可能性を実証するために独立して運営される必要がある

-

財務報告は、スタンドアロンP&Lを検証するために独立した第三者によって監査される必要がある

財務パフォーマンス目標および測定枠組み

成功測定には、子会社の運営パフォーマンスと親事業体の責任管理の両方に対する明示的な目標が必要である。

-

非原子力子会社の目標(24ヶ月の期間):*

-

収益成長:年間3~5%(再生可能容量拡張+小売顧客獲得)

-

EBITDA利益率:12~15%(統合ユーティリティの業界ベンチマーク:10~12%。分離された再生可能エネルギー/小売事業者:14~18%)

-

営業キャッシュフロー:スタンドアロン債務サービスおよび資本支出要件を賄うのに十分

-

クレジット格付け:投資適格(BBB-以上)ファンド資本配置から24ヶ月以内

-

ファンド資本コミットメント:ロードショー開始から12ヶ月以内に最低500億円

-

TEPCO Holdings目標(24ヶ月の期間):*

-

廃炉コスト抑制:予算を20兆円の推定値以内に維持

-

規制当局の承認維持:原子力運営ライセンスへの重大な悪影響なし

-

事故賠償義務の履行:規制要件に従い資金準備金を維持

-

加重平均資本コスト:分離後50~100ベーシスポイント削減(責任隔離を反映)

-

測定ガバナンス:*

-

子会社P&L、ファンドエンゲージメントパイプライン、および規制マイルストーンの月次ステアリング委員会レビュー

-

進捗メトリクスに関する四半期ごとの投資家および規制当局報告

-

ビッグフォー企業による子会社財務予測の独立監査

-

経営陣報酬を子会社運営メトリクス(収益成長、EBITDA利益率達成)に結びつけ

規制および利害関係者のリスク要因

再編の成功は、規制当局の承認とファンド市場の受容性に依存する。重大なリスク要因には以下が含まれる。

-

規制リスク:* 原子力規制委員会は、子会社の自律性を制限するか、廃炉義務の親会社保証を要求する条件を課す可能性がある。EDF分離提案(2020~2023年)の先例は、規制当局が明示的な責任保有メカニズムと親レベルの財務約定を要求することを示している。軽減には、規制当局の承認経路を明確にし、受け入れ可能な子会社ガバナンス構造を確認するための早期の規制エンゲージメントが必要である。

-

ファンド市場リスク:* 機関投資家は、TEPCOの利害関係者の許容度を超える株式持分を要求するか、親事業体からのパフォーマンス保証を要求する可能性がある。Enel再生可能エネルギー分離(2016年)の先例は、ファンド投資家は通常、20~40%の株式持分と取締役会代表を要求することを示している。軽減には、透明な財務予測、独立監査検証、および現実的な株式持分期待が必要である。

-

運営上のリスク:* 共有サービス移行は、移行期間中に顧客サービス、請求システム、またはグリッド運営を中断する可能性がある。軽減には、並列システムテスト、段階的な顧客移行、および予期しない移行コストのための偶発資本準備金が必要である。

-

責任枠組みリスク:* 規制機関は、子会社分離が事故賠償資金または廃炉コスト責任に関する曖昧性を生み出すと判断する可能性がある。軽減には、親責任保有の明示的な文書化と子会社構造の規制事前承認が必要である。

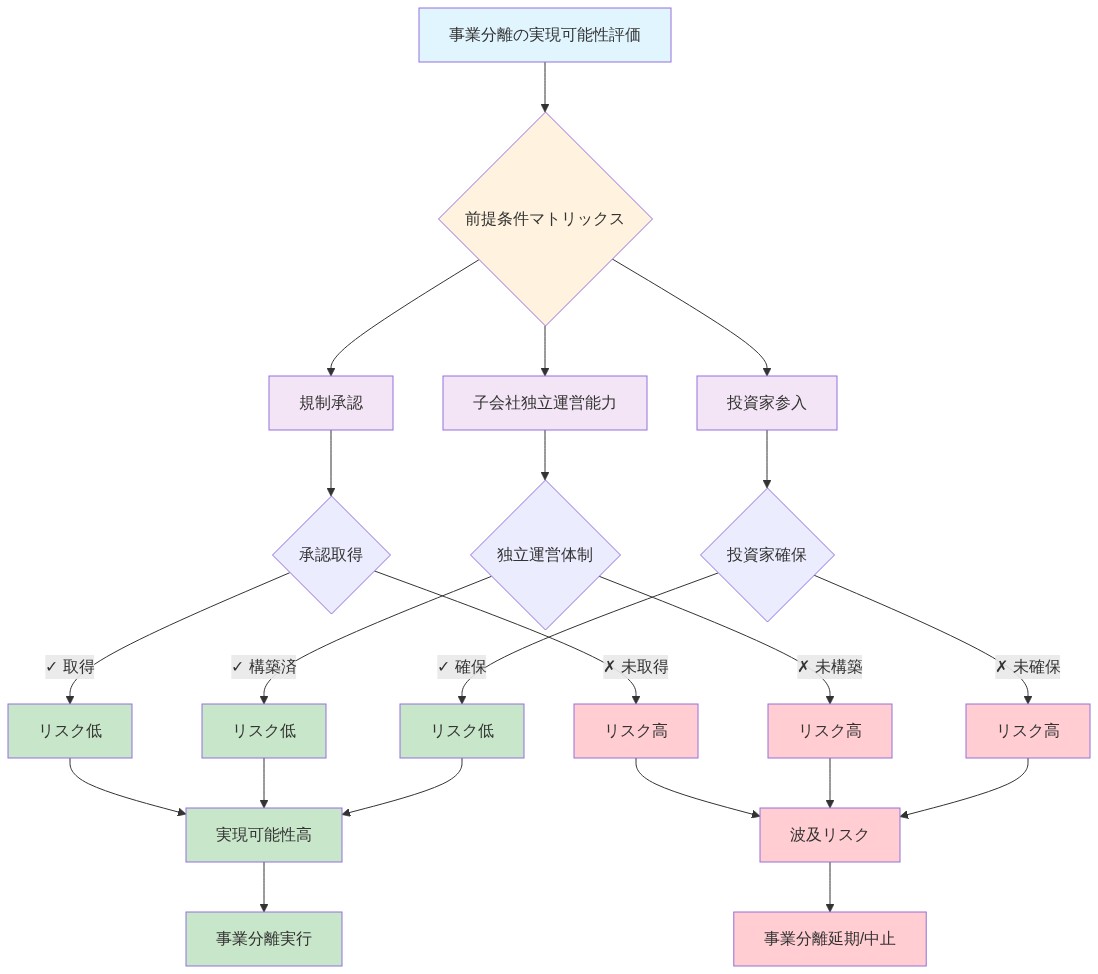

再編実行の前提条件と有事シナリオ

- 再編実行可能性の前提条件:*

- 規制当局の認可: 原子力規制委員会が子会社構造の原子力責任フレームワークとの適合性を確認し、書面による認可経路を提供する

- 操業能力: スタンドアロン財務報告が非原子力事業の収益性とキャッシュ生成能力を実証する

- ファンド市場の受容性: 予備的なファンド協議により、東電ステークホルダーにとって受け入れ可能な評価額(非原子力子会社株式の最低簿価の1.2倍)での資本利用可能性が示唆される

-

前提条件が満たされない場合の有事シナリオ:*

-

規制当局による却下: 原子力規制委員会が子会社構造が責任の曖昧性を生じさせると判断した場合、代替構造には以下が含まれる:(a) 非原子力資産の第三者事業者への部分売却;(b) 非原子力資産の長期リース契約;(c) 強化された財務開示を伴う統合操業の継続

-

ファンドの撤退: 機関投資家が受け入れ可能な評価額での参加を拒否した場合、代替資本源には以下が含まれる:(a) 確立された電力会社との戦略的パートナーシップ;(b) 再生可能エネルギー発電のための資産レベルファイナンス;(c) 顧客エクイティ参加モデル

-

操業の中断: 移行コストが予測を超える場合、応急措置には以下が含まれる:(a) 移行期間の延長;(b) 長期サービス契約を伴う保持共有サービス;(c) 即時分離ではなく段階的資産移行

- 図8:事業分離の前提条件と依存関係マトリックス*

結論と次のアクション

東電の再編は、資本アクセスと操業焦点に関する文書化された構造的制約に対処している。成功は、明確な法的分離の実行、規制当局の認可確保、および受け入れ可能な評価額での機関資本の獲得に依存する。12~18ヶ月の実装期間は達成可能だが、規律ある事業管理と明示的なステークホルダー調整が必要である。

-

主要な知見:*

-

分離は評価の明確性と資本アクセスを生み出すが、規制当局の認可とファンド市場の受容性に集中した実行リスクをもたらす

-

ファンド参加は非原子力事業の基礎的健全性への信頼を示唆するが、透明な財務検証が必要である

-

規制当局の認可は重要なゲーティング要因のままであり、原子力規制委員会との早期協議が必要な前提条件である

-

ステークホルダーのアクション項目:*

-

東電経営陣: 規制当局の認可、ファンド協議、および操業移行マイルストーンに対する明示的な説明責任を伴う月次ステアリングガバナンスを確立する。四半期ごとに透明な進捗指標を公表する。前提条件の状況に関する継続的な投資家コミュニケーションを維持する。

-

規制当局: 承認不確実性を低減するため、プロセスの早期段階で子会社ガバナンス要件と責任保持メカニズムを明確にする

-

機関投資家: 検証されたスタンドアロン財務予測と規制当局の認可期間に基づいてファンドコミットメント決定を評価する

-

業界同業他社: 同様の資本アクセス制約に直面する比較可能な統合電力会社構造への分離モデルの適用可能性を評価する

-

サプライヤーおよび顧客: 移行期間中のサービス継続性コミットメントを明確にし、スタンドアロン操業能力を検証する

システムアーキテクチャと新興可能性

現在の組織アーキテクチャは原子力責任と商業エネルギー操業を組み合わせており、「評価の不透明性が本物の操業上の強さを隠している」と再構成される可能性がある。東電の統合構造は単に資本アクセスを制限するだけでなく、脱炭素化経済において益々価値が高まる再生可能エネルギー、グリッドサービス、および顧客ソリューションの基礎的成長軌跡を曖昧にしている。

-

構造的洞察:* 統合電力会社は基礎的健全性が弱いからではなく、投資家の評価フレームワークが高成長セグメントをレガシー責任から分離できないため、成長資本を獲得するのに苦労している。5年間の契約収益と予測可能なキャッシュフローを有する再生可能エネルギー子会社は、インフラストラクチャファンドから8~10倍のEBITDA倍数で資本を獲得できる―これは日本のエネルギー移行インフラストラクチャにおける本物の希少価値を反映した評価である。対照的に、統合東電は、基礎的な再生可能エネルギーおよびグリッド資産がスタンドアロン文脈で高い評価倍数を命じるにもかかわらず、原子力の不確実性のため4~6倍の倍数で取引されている。

-

具体的シナリオ:* 3~5GWの再生可能容量、50万人以上の小売顧客、および高度なグリッド管理能力を有する東電エネルギーサービス子会社を想像してほしい。このエンティティは隣接する革新のためのプラットフォームとなる:EV充電ネットワーク、バッテリー貯蔵システム、需要応答最適化、およびピアツーピアエネルギー取引。15~20年のキャッシュフロー可視性を求めるインフラストラクチャファンドは、このポートフォリオに対して大きなプレミアムを支払うだろう。子会社の評価は統合東電ホールディングスの現在の時価総額を超える可能性がある―東電の資産が改善したからではなく、分離がそれらの真の経済価値を明らかにするからである。

-

ホワイトスペース機会:* 再編は現在東電の統合構造内では不可能な新しい組み合わせのための空間を生み出す。スタンドアロンのエネルギーサービス会社は、AI駆動型グリッド最適化に関するテック企業とのパートナーシップ、EV充電インフラストラクチャに関する自動車OEMとの協力、およびコミュニティエネルギー回復力に関する地方自治体との協議を行うことができる―これらのパートナーシップは原子力焦点のホールディングス内に埋もれている場合、実行が困難である。この子会社はベンチャープラットフォームとなり、単なるキャッシュ生成マシンではない。

-

実行可能な含意:* コーポレートディベロップメントチームは、ビジネスラインごとの子会社P&Lを直ちにマッピングすべきだが、前向きなレンズで:どのセグメントが10年の成長に位置しているか?どの顧客セグメントがサービス不足か?隣接市場(EV充電、エネルギー貯蔵、マイクログリッドサービス)がどこで拡張ベクトルを生成するか?ファイナンスチームはスタンドアロンコスト構造をモデル化すべきだが、操業上の独立性がより速い意思決定と革新サイクルを可能にする場所も特定すべき。規制当局は、どの子会社が原子力ライセンスを必要とするかを明確にするだけでなく、どの規制フレームワークが新興ビジネスモデル(分散発電、需要応答、グリッドサービス)を可能にするか制約するかも明確にすべき。

参照アーキテクチャとガバナンス革新

提案された構造は、東電ホールディングスが原子力操業と補償義務を保持し、新しい非原子力子会社が分散発電、グリッドサービス、および顧客小売を管理することを含む可能性が高い。しかし、真の革新は分離自体にはない―多くの電力会社が同様の動きを実行している―むしろ、ガバナンス構造が財務規律を維持しながら操業上の機敏性を可能にする方法にある。

-

ガバナンスの洞察:* 分離だけでは、本物の操業上の独立性、パフォーマンス説明責任、および意思決定権限を伴わない限り、価値を生み出さない。重要な保護柵は、責任をシフトさせずに操業上の改善を確保することなく金融工学を防ぐことである。しかし、同等に重要なのは、非原子力子会社が従来の電力会社構造が許可するよりも速く動き、より大胆に実験し、新興機会を捕捉することを可能にすることである。

-

具体的アーキテクチャ:* 非原子力子会社は独立した調達権限で操業し、より速いベンダー選択と技術採用を可能にする。人員配置決定は自律的なままであり、子会社が原子力操業ではなくエネルギーサービスに最適化されたチームを構築することを可能にする。投資権限は本物に委譲される―再生可能プロジェクト、グリッド近代化、および顧客プラットフォームのための資本支出決定は東電ホールディングスの承認を必要とせず、資本のより速い配備を可能にする。価格戦略はホールディング会社要件によって制約されるのではなく市場条件に対して最適化できる。

-

ガバナンス革新:* 取締役会の構成は重要である。非原子力子会社の取締役会には、インフラストラクチャファンド代表、再生可能エネルギー部門専門家、およびテクノロジーリーダーが含まれるべきであり、主に原子力業界ベテランではない。この構成は市場に対して、子会社が本物に独立しており成長に位置しており、単なる金融工学の演習ではないことを示唆する。経営幹部報酬はホールディング会社結果ではなく子会社操業指標(収益成長、EBITDA利益率、顧客獲得、再生可能容量配備)に結びつけられるべきであり、成長目標と一致した動機付けを行う。

-

実行可能な含意:* 取締役会ガバナンスフレームワークはエンティティ間の明確な権限境界を定義すべきだが、子会社の自律性への偏りを伴う。財務機能は各子会社に対して別個の債務ファシリティとクレジット格付けを確立すべき―金融工学ツールとしてではなく、独立した信用力の本物の信号として。コンプライアンスチームは移転価格と企業間サービス契約を文書化すべきだが、ホールディング会社が子会社操業を制約することを防ぐ明確なサービスレベル契約も確立すべき。ファイナンスチームは子会社が評価倍数でホールディング会社を上回る可能性に備えるべき―これは成功した分離を示唆する健全な結果である。

- 図11:分離後のガバナンス構造 - 規制監督と市場規律の二層体制*

実装シーケンスと操業検証

12~18ヶ月にわたる段階的実装は、完全な資本配備前の操業検証を可能にするが、シーケンスは実行規律と並んで学習と市場シグナリングを優先すべき。比較可能な再編からのパターン―Enelの再生可能スピンオフ、EDFの原子力分離、NextEraの成長軌跡―は、シーケンスが操業上の理由だけでなく投資家信頼と競争上の位置付けにとって重要であることを示唆している。

-

シーケンスの洞察:* 急いだ分離は操業上の摩擦を生み出し、ファンドコミットメントを遅延させる。しかし、過度に慎重なシーケンスは競合他社が市場シェアを捕捉することを可能にし、投資家の懐疑論が硬化することを可能にする。最適なアプローチは操業上の安定性と市場勢いのバランスを取る―進捗を目に見えるように実証しながら基礎となるシステムが堅牢であることを確保する。

-

具体的実装タイムライン:*

-

月1~3(基礎): 法的エンティティ設定、ビジネスラインの会計分離、および規制当局の事前協議。同時に、子会社のリーダーシップの採用を開始する―これは市場の真摯性を示唆し、新しいチームが継承するのではなく操業設計を形作ることを可能にする。

-

月4~6(操業分離): ITシステム分離、調達契約のレビューと再交渉(ベンダー関係を最適化する機会)、およびHR移行。重要なことに、スタンドアロンP&L報告と月次パフォーマンスダッシュボードを確立する。ファンド協議を開始する―まだ正式な資金調達ではなく、関係構築と市場教育。

-

月7~9(能力構築): 独立したサポート機能(ファイナンス、HR、コンプライアンス、リスク管理)を確立する。共有サービス移行の操業ドライランを実施する。子会社の戦略計画と成長イニシアティブを開発する―これはコア資金調達資料となる。

-

月10~12(市場ポジショニング): 文書化された安定した操業でファンドロードショーを実行する。子会社の勢いを実証する戦略的パートナーシップまたは顧客の勝利を発表する。予備的なファンドコミットメントを確保する。

-

月13~18(資本配備): ファンド資本調達を完了し、ガバナンス移行を最終化し、成長イニシアティブに資本を配備する(再生可能容量拡張、グリッド近代化、顧客プラットフォーム開発)。

-

ホワイトスペース機会:* 実装タイムラインは革新パイロットのための窓を生み出す。月4~9は概念実証プロジェクト―EV充電ネットワーク、バッテリー貯蔵システム、需要応答プラットフォーム―の立ち上げに理想的であり、子会社の革新能力の証拠としてファンドに展示できる。これらのパイロットは競争上の差別化要因となり、市場に対して子会社がレガシービジネス再編ではなく成長プラットフォームであることを示唆する。

-

実行可能な含意:* 操業チームはすべての共有サービスをインベントリ化し、別個にコスト化すべきだが、スタンドアロン文脈で完全にアウトソース、自動化、または排除できるサービスも特定すべき。ビジネスユニットリーダーはスタンドアロンP&Lを確立し、月次報告を行うべきだが、操業上の独立性が新しい能力を可能にする方法を明確にする3~5年の成長計画も開発すべき。財務は子会社の成長プロファイルとキャッシュ生成能力を強調するファンドロードショー資料を準備すべきだが、革新パイプラインと戦略的パートナーシップ機会も含めるべき。

- 図6:事業分離の実装タイムライン - 段階的実行と依存関係*

測定フレームワークと価値創造指標

成功指標は財務パフォーマンスと戦略的ポジショニングの両方を追跡すべき。主要指標には子会社の収益成長、EBITDA利益率、ファンドコミットメント期間、および分離後の東電ホールディングスの加重平均資本コストが含まれる。しかし、同等に重要なのは、子会社がエネルギー移行市場における長期的価値創造に位置しているかどうかを示唆する前向きな指標である。

-

測定の洞察:* 従来の電力会社指標(コスト効率、信頼性、顧客満足度)は重要だが不十分である。子会社指標は革新速度、新興セグメントでの市場シェア、および戦略的パートナーシップ開発も追跡すべき―エンティティがレガシー操業を管理するだけでなく成長機会を捕捉しているかどうかを示す指標。

-

具体的指標フレームワーク:*

-

非原子力子会社(成長指標):*

-

収益成長:年間5~8%(従来の電力会社の1~2%対比)

-

EBITDA利益率:12~15%(統合電力会社の8~10%対比)

-

再生可能容量配備:年間500~1000MW

-

EV充電ネットワーク拡張:年間5,000~10,000充電ポイント

-

顧客獲得:年間100,000~200,000新規小売顧客

-

ファンド資本コミットメント:12ヶ月以内に5億~10億ドル

-

投資適格クレジット格付け:24ヶ月以内に達成

-

戦略的パートナーシップ:年間3~5の主要パートナーシップ(テック、自動車、地方自治体)

-

東電ホールディングス(管理指標):*

-

廃止措置コスト抑制:承認予算内

-

規制当局の認可維持:重大な違反ゼロ

-

補償義務の履行:100%支払いコンプライアンス

-

子会社配当生成:原子力義務を資金化するのに十分

-

加重平均資本コスト:分離後50~100ベーシスポイントの削減

-

実行可能な含意:* 子会社P&L、ファンド協議パイプライン、および規制マイルストーンを追跡する月次ステアリング委員会を確立する。投資家と規制当局に四半期ごとの進捗報告書を公表する―透明性は信頼を構築し、資本を引き付ける。経営幹部報酬を子会社操業指標(収益成長、EBITDA利益率、顧客獲得、再生可能配備)に結びつける。Q1操業安定化を可能にするため、Q2~Q3のファンドロードショーをスケジュール化する。子会社の進捗を指標に対して追跡する公開ダッシュボードを作成する―これは経営陣の信頼を示唆し、投資家の確信を構築する。

リスク管理とアダプティブ・ミティゲーション

主要なリスクには、規制当局による却下、ファンドの撤退、移行中の業務中断、および非原子力子会社の資本不足が含まれます。しかし、これらを静的な脅威と見なすのではなく、状況の変化に応じて進化するアダプティブ・ミティゲーション戦略を必要とするナビゲーション上の課題として再構成すべきです。

-

リスク洞察:* 分離は実行リスクを生み出しますが、統合構造内では管理が難しいリスクに対処する機会も生み出します。規制当局は子会社の自律性を制限する条件を課す可能性がありますが、早期の関与により、それを制約するのではなく革新を可能にする方向に条件を形成することができます。ファンドは東電ホールディングスの所有権を希薄化させる株式持分を要求する可能性がありますが、この希薄化は成長を加速させ子会社の評価を高める場合は許容可能です。業務移行はサービス継続性を中断させる可能性がありますが、並行システムテストと段階的な移行により、中断を最小化しながら業務改善を実現できます。

-

具体的なミティゲーション戦略:*

-

規制リスク:*

-

規制ワーキンググループを今すぐ設立して、承認経路を明確にし、子会社の自律性を可能にする方向に条件を形成する

-

原子力規制委員会と早期に関与して、子会社構造が原子力責任枠組みと適合していることを確認する

-

子会社の革新(分散型発電、需要応答、グリッドサービス)を可能にしながら原子力安全監視を維持する規制枠組みを提案する

-

規制条件に備えて、それを子会社事業計画に組み込む

-

ファンドリスク:*

-

Big Four監査法人と関与して子会社の財務予測を検証し、投資家の信頼を構築する

-

子会社の成長ポテンシャルとキャッシュ生成能力を強調する透明性の高いファンド関与資料を開発する

-

ファンドの株式持分要求に備えて、希薄化が成長を加速させ全体的な価値を高めるシナリオをモデル化する

-

戦略的ガイダンスと市場インテリジェンスを提供するファンド諮問委員会を設立する

-

業務リスク:*

-

完全展開前に共有サービス移行の業務ドライランを実施する

-

予期しないコストに備えて予備資本準備金を維持する

-

すべての会社間取決めを文書化して規制審査に耐える

-

ホールディング会社と子会社間の明確なサービスレベル契約を確立する

-

移行中の継続性を確保するために並行システムテストを実装する

-

資本化リスク:*

-

複数の資本化シナリオ(債務、株式、ハイブリッド構造)をモデル化する

-

ファンド資本がホールディング会社資本より高コストになる可能性に備える。ただし、成長を加速させる場合はそのコストに見合う価値がある

-

資本効率と投資収益率を実証する子会社事業計画を開発する

-

明確な資本配置優先順位を確立する(再生可能容量、グリッド近代化、顧客プラットフォーム)

-

ホワイトスペース機会:* リスク軽減は競争的差別化の機会を生み出します。東電の透明性の高い規制関与と業務規律は、分離を検討している他のユーティリティのモデルになる可能性があります。子会社の成功した資本調達は、日本のエネルギー転換インフラに対する追加的なファンド関心を引き付ける可能性があります。移行中に達成された業務改善は、より広い業界のベストプラクティスになる可能性があります。

-

実行可能な含意:* 新興リスクとアダプティブ・ミティゲーション戦略を評価するために月次で開催するリスク管理委員会を設立します。規制却下、ファンド撤退、および業務中断のシナリオプランを開発します。これは悲観的な演習ではなく、不確実性をナビゲートするための準備です。リスク軽減戦略を規制当局、ファンド、および投資家に透明性を持って伝達します。これにより、経営陣が課題を理解し、信頼できる対応を持っていることへの信頼が構築されます。

戦略的移行と長期的価値創造

東電の再構築は、資本アクセスと業務焦点を制限する構造的制約への実用的な対応を表していますが、より根本的には、ユーティリティ変革のパイオニアとして同社を位置付けています。成功は、クリーンな分離の実行、機関投資家資本の誘致、および規制遵守の維持に依存しています。しかし同様に重要なのは、再構築がエネルギー転換市場における長期的な価値創造を可能にすることです。

-

戦略的洞察:* 分離は終点ではなく始まりです。真の価値創造は分離後の数年間に発生し、非原子力子会社が再生可能容量、グリッド近代化、および脱炭素化経済でますます価値が高まる顧客プラットフォームに資本を配置する際に発生します。一方、東電ホールディングスは原子力の廃止措置と補償を管理する焦点を絞った事業体になります。この役割は課題がありますが、ますます公共信託機能として認識されており、専任資本と規制支援に値するものです。

-

具体的な価値創造経路:*

-

子会社成長プラットフォーム: 非原子力子会社はインフラ資本の磁石になり、再生可能容量、グリッド近代化、および顧客ソリューションの迅速な配置を可能にします。10年間で、子会社は現在の規模から10GW以上の再生可能容量、200万以上の小売顧客、および50,000以上のEV充電ポイントに成長する可能性があり、日本のエネルギー転換のリーダーとして東電を位置付けます。

-

東電ホールディングス安定化: 原子力責任を商業運営から分離することで、東電ホールディングスは廃止措置と補償のための透明性の高い専任資金流で運営できます。この明確性は長期資本を引き付け、数十年にわたる廃止措置タイムラインにおいて予測可能なコスト管理を可能にします。

-

業界リーダーシップ: 東電の成功した分離は、グローバルな統合ユーティリティの他社のモデルになり、ユーティリティ変革における思想的リーダーとして同社を位置付けます。このリーダーシップは才能、パートナーシップ、および戦略的機会を引き付けます。

-

規制進化: 東電の規制当局との透明性の高い関与は、安全性と信頼性を維持しながらユーティリティの革新を可能にする枠組みを形成します。この規制進化は東電だけでなく、より広い業界に利益をもたらします。

-

知識労働者への実行可能な含意:* この再構築は、より広い業界の変曲点を示しています。ユーティリティ専門家は、分離モデルが競争上の必要性になりつつあることを認識すべきです。財務チームは今すぐ事業ライン経済のマッピングを開始すべきです。戦略計画者は、自分たちの組織がレガシー責任を抱えながら成長資本を引き付けることができるかどうかを評価すべきです。投資家は東電のファンド募集を、機関投資家が日本のエネルギー転換インフラに真の成長ポテンシャルを見ていることの検証と見なすべきです。業界の同業他社は、分離モデルの自社構造への適用可能性を評価すべきです。サプライヤーと顧客は、移行期間中のサービス継続性コミットメントを明確にすべきです。

-

主要なポイント:*

-

分離は評価の明確性と資本アクセスを生み出しますが、実行リスクをもたらします

-

ファンド参加は非原子力事業の基礎とエネルギー転換機会への信頼を示しています

-

規制承認は重要なゲーティング要因のままですが、早期の関与により条件を革新を可能にする方向に形成できます

-

長期的な価値創造は、単なる分離完了ではなく、子会社の成長実行に依存しています

-

東電の再構築はグローバルな業界変革のモデルになります