前置き

機関投資家のデジタル資産需要を大規模で駆動しているものは何か

機関投資家によるデジタル資産の採用は、探索的な評価から運用上の優先事項へと移行しています。この転換は、BNY メロンにおけるクライアント問い合わせパターンの変化に明確に表れています。理論的な実現可能性の評価から、カストディ基盤、決済メカニズム、規制遵守枠組みに関する実装重視の質問へと会話の焦点が移動しているのです。

- 基礎的な需要ドライバー:*

主要なドライバーは、既存の決済基盤と機関投資家の運用要件との間の構造的な不整合です。従来の金融決済は、もはや存在しない基盤制約を想定して設計された T+2 決済ウィンドウを伴うバッチ処理サイクルで動作しています。ブロックチェーンベースの決済ネットワークは 24 時間 365 日の継続運用と瞬時に近い最終性を提供し、決済サイクルにおける資本固定化の期間を短縮します。数十億ドルの日次フローを管理する機関投資家ポートフォリオにとって、この効率性は測定可能な資本コスト削減に直結します。

二次的なドライバーには以下が含まれます:

-

カウンターパーティリスク削減:直接決済は中間的なカストディ層とクリアリング層を排除し、仲介者デフォルトリスクへの露出を低減します。

-

国際送金の摩擦軽減:従来のコルレス銀行業務は複数の仲介者と通貨換算ステップを必要とします。ブロックチェーンネットワークは透明な手数料構造を備えた管轄区域を超えた直接資産移転を可能にします。

-

担保管理の効率化:トークン化された担保は約定条項のプログラム可能な実行と自動清算トリガーを可能にし、レポ市場と貸付市場における運用オーバーヘッドを削減します。

-

採用進行と市場成熟度指標:*

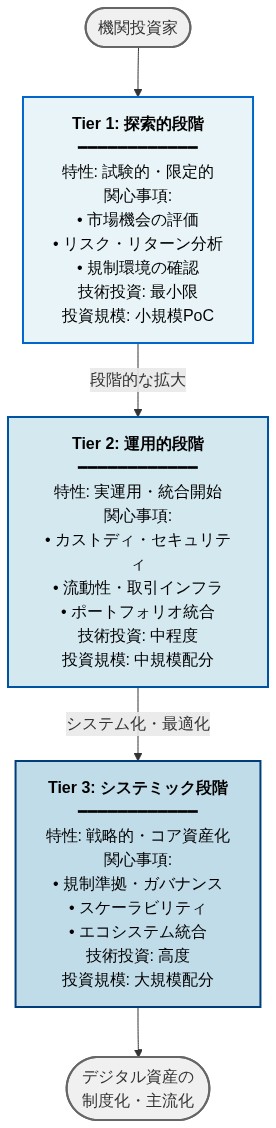

現在の機関投資家問い合わせパターンは、3 つの明確な洗練度階層を示しています:

-

階層 1(探索段階):従来のカストディ取り決めを通じて暗号資産またはデジタル資産エクスポージャーを求める機関投資家。これらのクライアントはデジタル資産を基盤変革ではなく代替資産クラスとして扱います。

-

階層 2(運用段階):トークン化証券とプログラム可能な支払いのための内部決済およびカストディ機能を構築する機関投資家。これらのクライアントは基盤レベルの利点を認識し、技術統合に投資しています。

-

階層 3(システミック段階):相互運用可能なマルチチェーン決済戦略、規制遵守の自動化、既存の資金管理システムとの統合を設計する機関投資家。これらのクライアントはブロックチェーン基盤を従来の決済インフラの最終的な代替手段と見なしています。

階層 1 から階層 3 への進行は、採用が機関投資家の参加がネットワーク効果を生み出す段階に入ったことを示しています。市場参加者がブロックチェーン基盤へ移行するにつれて、従来のシステムを維持する相対的コストが増加し、自己強化的な採用ダイナミクスが生まれます。

- 前提条件と制限事項に関する注記*:この特性化は単一の大規模金融機関におけるクライアント会話パターンに基づいており、機関投資家市場全体を代表していない可能性があります。資産クラスと地域全体にわたる採用率に関するより広い市場データは依然として限定的です。

- 図2:機関投資家のデジタル資産採用段階(3層モデル)*

トークン化は決済の基本的な経済学をどのように再構成するのか

トークン化は既存資産の表面的なデジタル化ではなく、決済基盤の構造的な再編成を表しています。この区別は重要です。トークン化は単に証券または預金のデジタル表現を作成するのではなく、所有権記録、価値移転メカニズム、決済最終性を建築レベルで再構成します。

- 従来の決済の経済構造:*

現在の決済基盤は順序的な仲介を必要とします:

- 発行:資産発行者または売り手が取引を開始

- クリアリング:中央カウンターパーティまたはクリアリングハウスが取引を検証し、カウンターパーティリスクを引き受ける

- カストディ:カストディアンが所有権記録を維持し、資産を保護します