カード検証アーキテクチャの構造的脆弱性

クレジットカードセキュリティは、複数の加盟店が独立して取引を検証する分散型検証システムに依存しています。このアーキテクチャ設計は根本的な脆弱性を生み出します。すべてのアクセスポイントで失敗した試行を追跡・ブロックできる集中型認証システムとは異なり、決済処理の断片化された性質により、攻撃者は複数の加盟店にブルートフォース試行を分散させ、統合された防御を発動させることなく攻撃を進行できます。

-

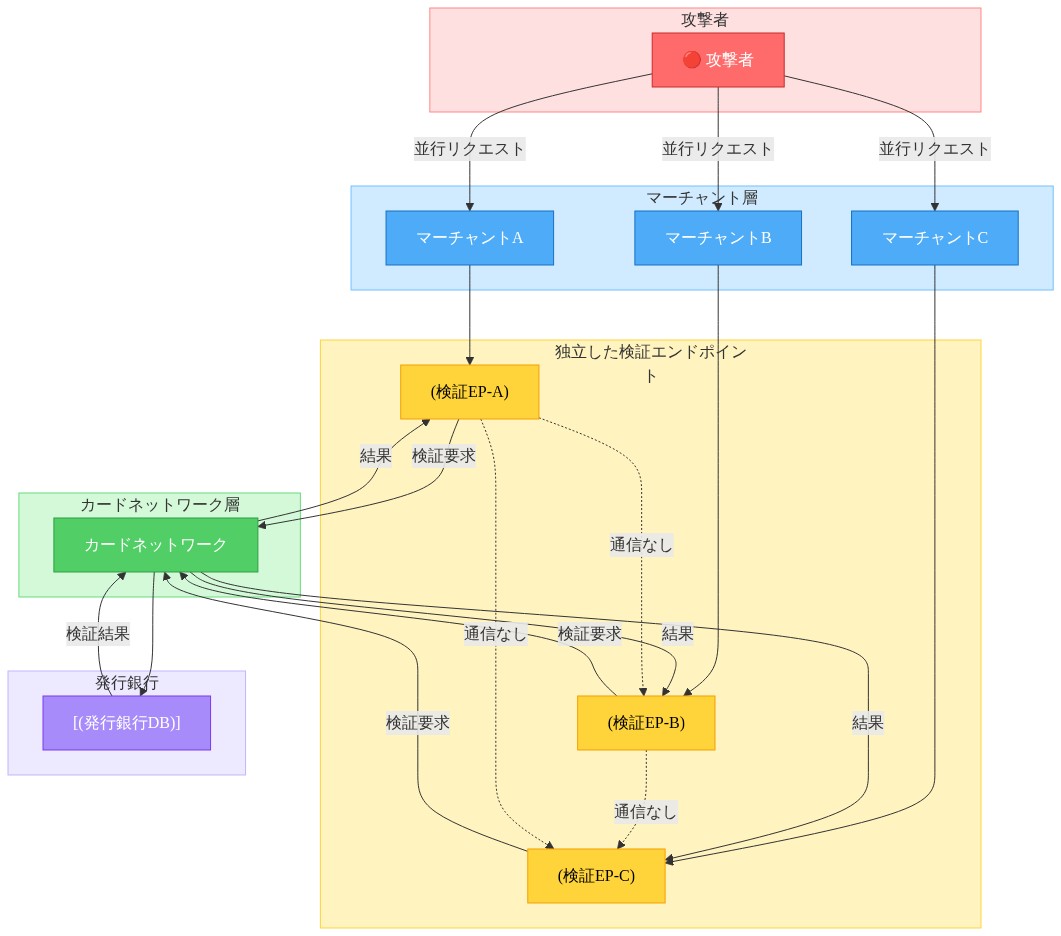

アーキテクチャの断片化と検証エンドポイント。* 各加盟店は独立した検証エンドポイントを運用しています。カード所有者がオンライン小売業者でカード情報を入力する際、その加盟店(またはその決済処理業者)はカードネットワークに対してリアルタイム検証を実行します。重大な隙間は、リアルタイムの加盟店間通信の欠如です。攻撃者が1つの小売業者でカード番号をテストしても、他の小売業者に対して警告やレコードは生成されません。この構造的な隔離は、複数の保護層(CVVコード、有効期限、住所確認システム)が存在するにもかかわらず持続しています。これらのセキュリティ対策は統合防御ネットワークのコンポーネントとしてではなく、各検証ポイントで独立して動作するためです。

-

制約された数学的探索空間。* カード番号空間は一般的に想定されるよりも制約されています。ISO/IEC 7812標準では、最初の6桁(銀行識別番号、BIN)が発行銀行とカードタイプを識別します。この情報はカードネットワークおよびサードパーティベンダーが保有するBINデータベースで公開されています。最後の桁はLuhnアルゴリズムを使用して計算されるチェックサムであり、決定論的で公開されています(ISO/IEC 7064)。これにより、同じ発行者のカード間で変動する約9~10桁が残ります。特定の銀行のカードポートフォリオについて、実効的な探索空間は数兆ではなく、むしろ約10億の組み合わせ(10^9)に近いのです。複数の加盟店でこれらの組み合わせを並列でテストする能力と組み合わせると、理論上は計算的に実行不可能に見える攻撃が、実際には実行可能になります。

-

仮定と制限に関する注記:* この分析は、攻撃者が有効なBIN範囲を保有または生成でき、加盟店が単純なレート制限を超えた高度な行動分析を実装していないことを前提としています。実際の実行可能性は、加盟店固有の防御と決済処理業者の構成に依存し、これはエコシステム全体で大きく異なります。

-

実行可能な示唆:* 決済インフラを管理する組織は、単一の加盟店エンドポイントでの隔離されたレート制限が不完全な保護を提供することを認識すべきです。決定的な攻撃者は複数の加盟店に試行を分散させ、各エンドポイントは総攻撃のほんの一部しか観察しません。構造的脆弱性は、決済エコシステム全体での共有脅威インテリジェンスと統合された速度監視の欠如にあります。

分散攻撃ベクトルとレート制限の失敗

攻撃者は決済処理の分散性を利用し、複数の加盟店、決済ゲートウェイ、地理的地域に検証試行を同時に分散させます。個々の加盟店は通常、レート制限を実装しています。たとえば、定義された時間枠内で10回の失敗試行後にIPアドレスをブロックするなどです。しかし、これらの制御は自身のシステム内の試行のみを監視します。

- 加盟店エンドポイント全体での並列化。* 攻撃者は数百の異なるオンライン小売業者それぞれで1時間あたり数十のカード番号変動をテストでき、ブルートフォース攻撃をeコマースエコシステム全体に効果的に並列化します。具体的なシナリオを考えてみます。攻撃者はLuhnアルゴリズムを使用して1,000個の候補カード番号を生成します。これらを50の異なる加盟店に分散させ、加盟店ごとに20枚のカードをテストします。各加盟店は20回の試行のみを観察します。これは通常、標準的なレート制限閾値である1時間あたり50~100回の失敗試行をはるかに下回ります。

- 図2:マーチャント間の検証エンドポイント分散と通信の欠落 - 分散型検証システムにおける構造的脆弱性*