保険政策諮問委員会(IPAC)の任命に関する連邦準備制度理事会の発表

保険政策諮問委員会任命の概要

連邦準備制度理事会は、保険政策諮問委員会(IPAC)を再編成し、継続委員3名と新規任命委員4名から構成される7名の委員会体制を確立した。1この構成は、制度的継続性—ここでは政策記憶の保持と進行中の施策追跡の維持として定義される—と、進化する保険規制上の課題に対する新たな分析的視点とのバランスを取ろうとする意図的な戦略を反映している。

新規任命委員4名は、保険持株会社の運営、資本管理、リスク評価、州規制調整にわたる専門的知見をもたらす。各任命は、委員会の前回の運営サイクル中に特定された特定の知識ギャップに対応しているが、ギャップ特定の正確な方法論は連邦準備制度の選定プロセス内部に留まっている。継続委員3名は歴史的文脈を提供し、進行中の政策施策の円滑な移行を確保する。ただし、これは委員会目標への継続的な関与を前提としている。

任命は、三つの主要基準を強調する構造化された選定プロセスに従う。すなわち、(1)主要保険市場全体における地理的多様性、(2)異なる保険事業モデル(損害保険、生命保険、健康保険、特殊保険)全体における制度的代表性、(3)金融安定性と消費者保護を確保するための規制基準の適用として定義される慎重な監督における実証済みの専門知識である。2連邦準備制度は、保険会社ガバナンス、保険数理実務、または金融リスク管理における直接的な経験を有する候補者を優先する。これらは、一般的な金融専門知識では容易に代替できない技術的能力を必要とする領域である。

委員会委員は、通常3年間の段階的任期に就任し、制度的記憶を保持しながら秩序ある交代を可能にする。3段階的構造は、進行中の政策作業を中断させ、移行期間中の委員会の運営効率を低下させる可能性のある同時交代を防止する。新規委員は、(a)連邦準備制度の保険監督枠組み、(b)保留中の規制施策、(c)委員会の運営手続きと意思決定プロトコルをカバーする包括的なオンボーディングに参加する。

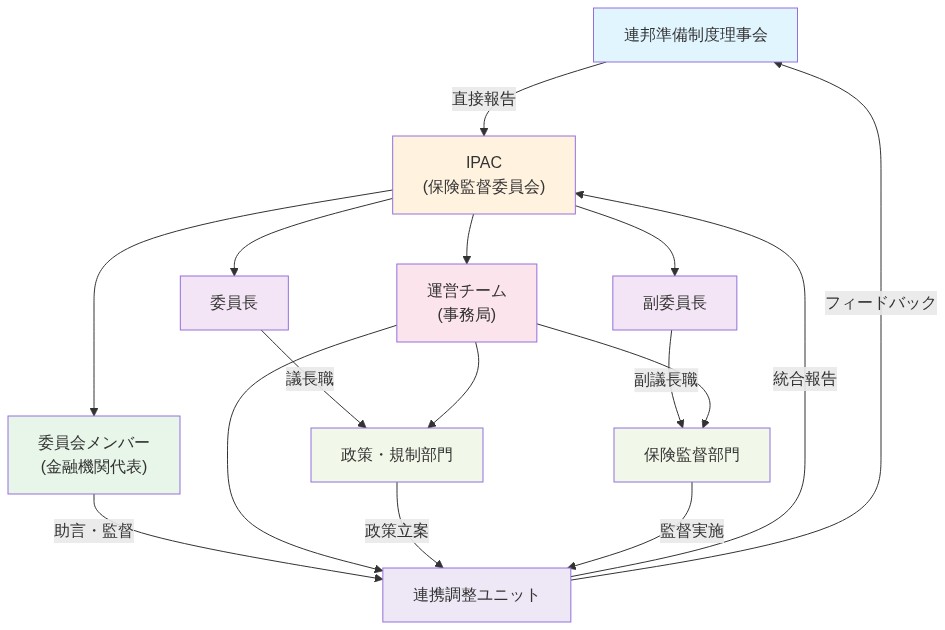

委員会は連邦準備制度理事会に直接報告し、保険政策助言を制度内の最高意思決定レベルに位置付ける。この報告構造は、慎重な基準、資本要件、監督的アプローチに関する委員会の勧告が連邦準備制度の政策開発に直接情報を提供することを確保する。任命は、連邦準備制度の拡大した保険監督責任と一致している。これには、実質的な保険事業を有する貯蓄貸付持株会社および、ドッド・フランク法に基づいて強化された監督のために指定された非銀行金融企業の監督が含まれる。4

再編成された委員会は、保険固有の規制問題に関する専門家レベルの諮問能力を維持するという連邦準備制度の約束を反映している。経験豊富な委員と新規任命の専門家を組み合わせることにより、委員会は確立された政策優先事項と保険セクターにおける新興リスクの両方に対応する立場にある。ただし、「新興リスク」の特定は、委員会の継続的な分析評価と連邦準備制度の監督判断の対象のままである。

- 図1:連邦準備制度理事会の保険政策諮問委員会(IPAC)再構成 データソース:Federal Reserve Board*

委員会の権限と運営枠組み

保険政策諮問委員会(IPAC)は、連邦準備制度の規制範囲内の保険事業体、特にグラム・リーチ・ブライリー法(GLBA)およびドッド・フランク・ウォール街改革・消費者保護法の対象となる保険持株会社の慎重な規制と監督に関して、連邦準備制度理事会に技術的助言を提供する。1委員会の正式な権限は、資本適切性基準、流動性リスク管理枠組み、企業ガバナンス構造、および保険事業モデルと引受特性に較正されたリスク評価方法論の評価を包含する。

IPACは、保険と銀行監督の間の重大な相違から生じる規制上の課題に対処する。保険会社は、異なる会計枠組み(法定会計原則対一般に認められた会計原則)の下で運営され、保険数理的に決定された準備金方法論を採用し、従来の銀行業務に存在しない引受リスク・プロファイルに直面する。2委員会委員は、銀行持株会社のために開発された慎重な基準が保険持株会社にどのように適用されるかを評価し、保険固有のリスク次元を考慮する規制修正を推奨する。すなわち、引受リスク集中、損失経験に対する準備金適切性、および壊滅的損失事象への曝露である。

委員会は定期的なスケジュール—通常は四半期ごと—で招集され、時間に敏感な政策審議または監督上の発展のために補足的な会議が予定される。委員会セッションは二分化された構造で運営される。公開セッションは、連邦諮問委員会法(FACA)要件と一致する利害関係者の意見と公開観察を容認し、3非公開セッションは、制度固有の監督問題と市場に敏感な政策開発の機密討議を許可する。これは5 U.S.C. § 552(b)の下での適用除外と一致している。

調整メカニズムは、複数の規制管轄権と基準設定機関全体に拡張される。IPACは、全米保険監督官協会(NAIC)を通じて州保険監督官と関与し、連邦準備制度の保険政策を州規制枠組みと一致させ、規制の不一貫性を低減する。国際的関与は、金融安定理事会の保険ワーキンググループおよび国際保険監督官協会(IAIS)などの基準設定組織への参加を通じて発生し、連邦準備制度のアプローチが新興国際慎重基準と監督上のベストプラクティスを反映することを確保する。4

委員会の勧告は、関連する理事会委員会への口頭プレゼンテーションによって補足される正式な書面報告を通じて理事会に伝達される。理事会は、保険持株会社に適用可能な提案規則、監督ガイダンス文書、および検査手続きを策定する際に委員会分析を組み込む。IPACは、公開前に提案規則の技術的レビューを提供し、保険固有の実装上の課題と、最終化前に修正を保証する可能性のある意図しない規制上の結果を特定する。

専門的ワーキンググループは、集中した技術的専門知識を必要とする限定された政策トピックに対処する。これには、気候関連の金融リスク評価、技術に依存する保険機能における運営上の回復力、および資本基準較正方法論が含まれる。この補助的構造は、焦点を絞った分析を許可しながら、保険政策方向の一貫した監督と離散的な規制領域全体の一貫性に対する完全な委員会の責任を保持する。

- 図2:IPAC組織構造と連邦準備制度理事会への報告体制*

再編成された委員会の戦略的優先事項

再編成された委員会は、文書化された市場条件と監督経験に基づいた複数の近期規制優先事項に対処する。これらの優先事項は、システム上重要な金融機関を指定し、その運営のための適切な慎重基準を確立するというドッド・フランク法(2010年)に基づく連邦準備制度の権限を反映している。

- システム上重要な保険会社のための強化された慎重基準*

ドッド・フランク法第165条の下で指定されたシステム上重要な保険会社は、継続的な評価を必要とする強化された慎重基準の下で運営される。委員会は、現在の基準が二つの異なるリスク次元に効果的に対処するかどうかを評価する。すなわち、(1)市場ストレス時に損失を増幅する可能性のある引受ポートフォリオまたは投資保有内の曝露集中として定義される集中リスク、および(2)直接的な相手方曝露と金融市場機能への間接的なシステム依存を通じて測定される相互接続性である。委員会の評価は、既存の基準がリスク軽減便益に対して比例した遵守負担を課すかどうかを検討し、規制の厳格性と規制対象事業体の運営実行可能性の間のトレードオフを認識する。

- 気候関連の金融リスク*

保険会社は、二つの主要なチャネルを通じて直接的な気候関連の金融曝露に直面する。すなわち、引受決定(カタストロフィーリスク価格設定とカバレッジ可用性を含む)および投資ポートフォリオ構成(気候遷移シナリオに敏感な資産評価を含む)である。委員会は、気候関連資産の再価格付けの影響を受ける可能性のある重要な株式および固定利付証券を保有する主要な制度投資家としての保険会社の役割から生じるシステム上の含意を評価する。委員会の作業は、三つの特定の技術領域に対処する。すなわち、(1)シナリオ分析枠組みとストレステスト・プロトコルを含む気候リスク測定方法論、(2)気候関連金融リスクの開示基準。これは、気候関連財務情報開示タスクフォース(TCFD)による継続中の基準設定努力と他の管轄区域における規制上の発展を認識している、および(3)資本上の含意。既存の資本適切性枠組みが気候関連のテール・リスクを適切に反映するかどうかを含む。この評価は、気候リスク定量化が方法論的に不確実なままであることを認識し、委員会が確立された経験的関係と新興分析的アプローチを区別することを必要とする。

- 保険事業体の民間資本所有*

民間資本所有構造は、従来の保険持株会社の取決めとは異なる監督上の課題を導入する。委員会は、既存のガバナンス基準と資本要件が以下に適切に対処するかどうかを評価する。すなわち、(1)ストレス期間中に資本可用性を制約する可能性のある負債対資本比率と負債返済義務を含むレバレッジ・リスク、(2)管理手数料、配当政策、およびポートフォリオ企業間の資産移転を含む関連当事者取引。これは隠れた依存関係を作成する可能性がある、および(3)民間資本管理構造に固有の運営リスク。金融工学目標と保険引受慎重性の間の潜在的な対立を含む。委員会の評価は、従来の保険持株会社のために主に開発された現在の監督枠組みが、これらの異なる構造的特徴の適切な監督を提供するかどうかを検討する。

- グループ資本基準*

グループ資本基準は、保険、銀行、および他の金融活動を組み合わせた多様化した金融持株会社内のリスクを適切に捕捉するために継続的な改善を必要とする。委員会は、現在の方法論—連邦準備制度の統合監督枠組みおよび全米保険監督官協会(NAIC)の保険持株会社システム・モデル法を含む—が以下を適切に反映するかどうかを評価する。すなわち、(1)グループ内依存関係と伝播経路、(2)事業ラインにわたる多様化便益と相関仮定、および(3)規制対象子会社全体の資本移転可能性を制限する資本流動性制約である。主要な保険グループの世界的運営と管轄区域全体の一貫した規制扱いの必要性を考慮すると、グループ資本基準に関する国際調整は不可欠である。委員会は、国際保険監督官協会(IAIS)を含む国際基準設定機関と関与し、グループ資本方法論の収束を促進する。

- 回復および解決計画*

大規模保険組織の回復および解決計画は、監督枠組みがシステム上の混乱なしに秩序ある解決を可能にすることを確保するために委員会の注意を必要とする。委員会は、現在の枠組み—ドッド・フランク法に基づく連邦準備制度の解決計画要件および全米保険監督官協会の保険持株会社システム・モデル法を含む—が以下に適切に対処するかどうかを検討する。すなわち、(1)保険事業の特定の運営特性。保険契約者保護メカニズムと請求支払い義務を含む、(2)再保険取決め、デリバティブ・ポジション、および証券貸付活動を通じた金融市場への相互接続、および(3)実質的な国際運営を有する保険グループのための国境を越えた解決調整である。委員会は、既存の解決権限がシステム上の波及効果なしに秩序ある解決戦略を実行するための適切なツールと情報を有するかどうかを評価する。

- 新興技術*

新興技術—引受およびクレーム処理におけるアーティフィシャル・インテリジェンス(AI)アプリケーション、インシュアテック・プラットフォーム、および分散台帳技術を含む—はリスクと機会の両方を特定するための監督評価を必要とする。委員会は、(1)検証上の課題と引受決定における潜在的なアルゴリズム・バイアスを含むAIアプリケーションから生じるモデル・リスク、(2)サイバーセキュリティ・リスクと第三者依存を含むインシュアテック・プラットフォームの運営上の回復力、(3)技術対応事業モデルのデータ・ガバナンスと消費者保護上の含意、および(4)保険運営におけるブロックチェーン・アプリケーション。決済効率と保管リスク上の含意を含む。委員会の評価は、確立された監督上の懸念(モデル・リスク、運営上の回復力、データ・セキュリティ)と新しい分析枠組みを必要とする新規リスクを区別する。委員会は、安全性と健全性基準を維持しながら技術革新を促進する監督的アプローチを推奨する。

- 作業計画の開発*

委員会は、文書化された制約に対して競合する優先事項を明示的にバランスさせる優先順位付け討議を通じて作業計画を確立する。利用可能な監督リソース、技術専門知識要件、および他の連邦準備制度委員会と外部規制機関との調整需要である。この優先順位付けプロセスは、連邦準備制度のより広い監督枠組み内での委員会の諮問的役割と、システム上の最高の重要性を有する問題に限定された監督能力を配分する必要性を反映する。

本質的な問題は、制度的継続性と新たな分析的視点のバランスにあるのではなく、むしろ急速に変化する保険規制環境において、既得権益と革新的課題にいかに同時に対処するかという、より深い構造的緊張にある。再編成された委員会が直面するのは、単なる技術的な優先順位付けの問題ではなく、金融システムの安定性と保険業界の適応能力の間に存在する根本的な葛藤なのではないか。

連邦準備制度理事会による保険政策諮問委員会メンバー七名の任命発表—新規メンバー四名を含む

連邦準備制度の監督活動との統合

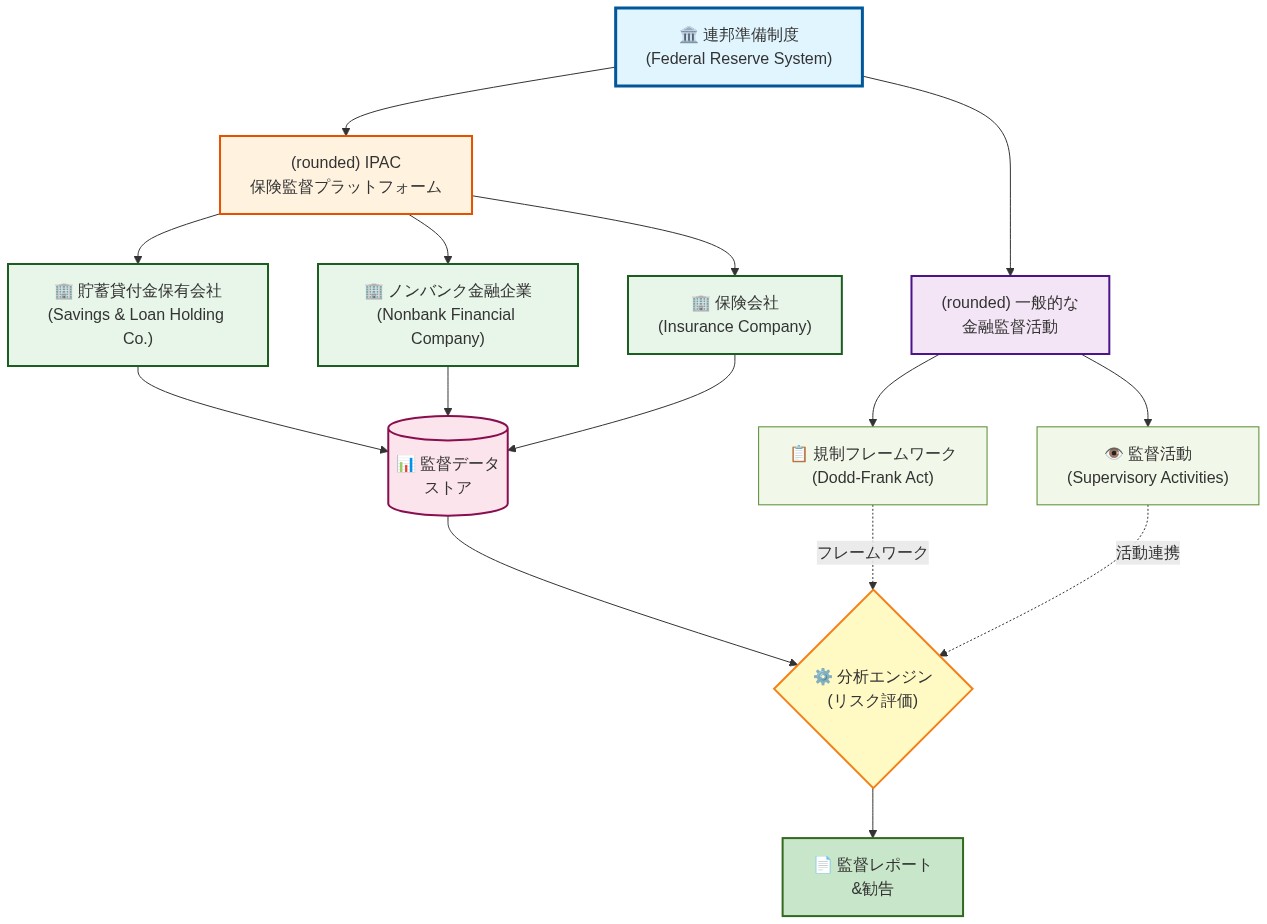

保険政策諮問委員会(IPAC)は、連邦準備制度の保険事業体に対する規制枠組みの中で、形式的に定義された諮問機能を果たす。具体的には、IPACは以下の二つの領域に関する政策レベルの助言を提供する。第一に、12 U.S.C. § 1841(c)(8)に基づき定義される実質的な保険事業を有する貯蓄貸付持株会社。第二に、ドッド・フランク法第113条(12 U.S.C. § 5323)に基づき金融安定監視評議会(FSOC)により強化監督の対象に指定された非銀行金融企業。この制度的位置づけは、監督現場の業務と政策開発の間に構造化されたフィードバック機構を生み出す。

委員会は、連邦準備制度の監督職員が実施する現地検査および継続的監視活動から得られた検査結果を受け取り、統合する。これらの結果は、監督対象機関内で特定されたリスク、コンプライアンス逸脱、および業務上の制約を記録する。監督観察を政策レベルに伝達することを形式化することで、委員会の審議は理論的モデリングや外部市場分析に依存するのではなく、実証的な監督データに基礎づけられる。この仕組みは、現場レベルの監督経験が政策改善のための有効な証拠を構成すると前提するが、委員会の諮問的役割は連邦準備制度の政策決定に対して拘束力を持たない。

委員会メンバーは、監督評価に適用される保険固有の会計および保険数理基準の専門的技術的解釈を提供する。全米保険監督官協会(NAIC)により確立された法定会計原則(SAP)に基づく保険会計は、準備金、保険契約債務、および資本認識の処理において、一般に認められた会計原則(GAAP)および銀行規制会計と本質的に異なる。委員会の専門知識は、保険財務諸表を監督資本妥当性評価に翻訳するという技術的課題に対処し、連邦準備制度の分散した検査職員全体にわたる検査方法論の一貫性を促進する。委員会は会計基準を確立するのではなく、その監督上の適用について助言する。

委員会は、規制要件とそれが監督対象機関に与えるコンプライアンス負担との間の均衡を評価する。これは、規制効果が過度なコンプライアンスコストを回避するための調整を必要とするという仮定の下で機能する。そうしたコストは相応の慎重性上の利益をもたらさないかもしれない。この評価機能は、規制蓄積問題—要件が時間とともに複合化し、定期的な統合または廃止なしに進行する傾向—に対処する。委員会の要件の合理化または統合に関する勧告は、連邦準備制度の指導部の承認を受けることが必要であり、法定の安全性および健全性の義務を満たさなければならない。

委員会の専門知識は、監督ガイダンス文書、検査手続、および執行プロトコルの開発に情報を提供する。連邦準備制度が特定の保険リスク(例えば、保険資産ポートフォリオにおける金利リスク、または再保険相手方集中度)に対処する政策ガイダンスを発行する場合、委員会の投入は、ガイダンスが保険事業モデルの業務上の現実を反映し、監督目的を達成することを確保する。この諮問的投入は規則制定を構成せず、連邦準備制度の裁量的採択の対象である。

委員会は、国際的に活動する保険グループのために確立された監督カレッジへの連邦準備制度の参加を支援する。これらのカレッジは、通常、グループの本拠地の管轄区域の保険グループ規制当局により招集され、複数の国家規制当局全体にわたる監督アプローチを調整する。監督カレッジへの参加は、資本測定方法論、ストレステスト仮定、および国境を越えた情報共有プロトコルに関する調整を必要とする。委員会の専門知識は、これらのカレッジにおける連邦準備制度の立場が、米国法に基づき確立された国内監督優先事項と、多国籍保険グループの効果的な統合監督に必要な調整要件の両方を反映することを確保する。

- 図4:IPAC統合と連邦準備制度監督活動のエコシステム(出典:Dodd-Frank Act supervisory framework)*

利害関係者の関与と透明性メカニズム

IPACは、二つの競合する制度的要件のバランスを取る定義された統治枠組みの中で機能する。第一に、政策開発に必要な率直な審議を可能にすること。第二に、政府日差し法(5 U.S.C. § 552b)および関連する行政手続要件に基づく連邦準備制度の法定透明性義務と一貫した公的説明責任を維持すること。

- 構造化された投入メカニズム*

委員会は、形式的に指定されたチャネルを通じて利害関係者の投入を求める。保険業界参加者、消費者擁護組織、州保険規制当局(全米保険監督官協会を通じて調整)、および他の利害関係者は、指定された政策トピックに関する書面によるコメントを提出する。これらの提出物は記録され、審議前に委員会メンバーが利用できるようにされる。ただし、委員会はすべての提出物の検討を保証せず、提出は提案された立場の採択を意味しない。

- 会議構造と公開アクセス*

委員会会議は二分化されたセッション構造の下で機能する。

-

公開セッションは事前に通知され、公開観察に開放される。これらのセッションは、審議が機関固有の情報または市場に敏感なデータを含まない一般的な監督関心の政策トピックに対処する。連邦準備制度は、日差し法の事前通知要件(通常、会議の7暦日前)に従い、会議の日付、時間、場所、およびアジェンダをウェブサイトに公開する。

-

非公開セッションは、特定機関の検査結果、専有市場データ、および審議過程資料を含む、機密保護を必要とする監督事項に対処する。非公開セッションは、5 U.S.C. § 552b(c)(8)(法定により開示から特に除外された情報の保有)および5 U.S.C. § 552b(c)(9)(開示が提案された機関行動の実施を著しく阻害する可能性がある場合)に基づき認可される。

-

文書化および公開基準*

委員会は、各会議の30日以内に会議サマリーを公開する(または適用可能な記録保持スケジュールに基づき許可される場合)。サマリーは以下を記録する。第一に、対処されたトピック。第二に、審議された主要な立場。第三に、理事会に伝達された勧告。第四に、異議を唱える見解。サマリーは、機関固有の監督情報、個別企業の検査結果、または情報自由法(5 U.S.C. § 552(b)(5))に基づき保護された審議過程資料を開示しない。

- 利益相反管理*

委員会メンバーは、任命前および以降毎年、財務上の利益、職業上の提携、および潜在的な利益相反を開示することが要求される。開示プロトコルは、連邦準備制度の従業員および関連者の行為基準(12 CFR Part 268)に従う。メンバーは、その雇用者、クライアント、または関連組織が審議の対象である場合、または直接的な財務上の利益が存在する場合、委員会の審議および投票から身を引く。除外決定は会議記録に記録される。

- 州規制当局との調整*

委員会は、全米保険監督官協会(NAIC)との共同イニシアティブに参加し、連邦および州の規制アプローチを調和させる。この調整は、規制の断片化—管轄区域全体にわたる相異なる要件がコンプライアンスの複雑性を生み出す—に対処し、一貫した監督期待を促進する。形式的な調整メカニズムには、第一にNAICワーキンググループへの参加、第二に情報共有プロトコル、第三に連邦および州当局が監督管轄権を共有する場合の共同ガイダンス開発が含まれる。

- 透明性と機密性のトレードオフ*

委員会の透明性慣行は、明示的な制度的トレードオフを反映する。公的説明責任は、事前通知、公開セッションアクセス、および公開サマリーを通じて維持される。一方、機密保護は、制度的または市場圧力なしに勧告を開発するために必要な審議環境を保全する。この枠組みは、利害関係者が規制の正当性を評価するために政策開発の根拠に対する可視性を必要とする一方で、政策立案者は制度的または市場圧力なしに勧告を開発するために機密性を必要とすると仮定する。

- 図9:ステークホルダー・エンゲージメントと透明性メカニズムの構造(出典:Federal Reserve transparency and engagement policies)*

実装タイムラインおよび次のステップ

- 発効日および初回招集*

再構成された七名委員会は、理事会による任命名簿の承認時に発効する。新たに構成された委員会の最初の会議は、理事会承認の30暦日以内にスケジュールされ、進行中の監督イニシアティブの継続性を維持しながら、メンバーのオンボーディングのための定義された移行期間を確立する。

- メンバーオンボーディング要件*

新規メンバーは、以下に対処する包括的なブリーフィングを受ける。第一に、グラム・リーチ・ブライリー法(15 U.S.C. § 80a-3(c)(8))およびドッド・フランク法(12 U.S.C. § 5371)に基づく保険持株会社に対する連邦準備制度の法定権限。第二に、連邦準備制度の保険監督プログラムに確立された検査枠組みおよび監督優先事項。第三に、保留中の規制提案およびそれらの政策根拠。第四に、監督対象保険集団全体にわたって集約された現在の検査結果。第五に、会議プロトコル、文書化基準、および利益相反手続を含む委員会の業務手続。

- 初期作業プログラム*

委員会の最初の会議は、定義された作業項目に対処する。

-

進行中の規則制定の状況レビュー。開発中の規制提案の評価。これまでに受け取られた監督目的および利害関係者フィードバックとの整合性を含む。

-

検査結果分析。監督対象保険持株会社集団全体にわたる集約された検査結果のレビュー。新興リスク、コンプライアンス傾向、および監督優先事項の特定。

-

年間作業計画の開発。会計年度の委員会優先事項の確立。焦点を当てた分析を必要とする政策トピックの特定および潜在的な小委員会の組織化を含む。

委員会は、特定の政策領域(例えば、資本妥当性基準、気候関連金融リスク、国際規制調整、または新興リスク評価方法論)に焦点を当てた小委員会を確立することができる。小委員会の構造は、委員会議長が連邦準備制度職員と協議して決定される。

- 職員サポートおよび分析リソース*

委員会メンバーは、保険監督、金融リスク分析、および規制政策における連邦準備制度職員の専門知識にアクセスできる。職員サポートには、第一に研究およびデータ分析能力、第二に監督検査データおよび結果へのアクセス、第三に保留中の政策提案に関する技術的ブリーフィング、第四に委員会業務の行政サポートが含まれる。このサポート構造は、委員会メンバーが独立した分析を実施し、監督データおよび連邦準備制度の専門知識に基づいた勧告を開発することを可能にする。

- 勧告タイムラインおよび予想される成果*

委員会は、最初の会議から90日以内に理事会に正式な勧告を伝達することが期待される。初期勧告は、オンボーディングおよび初期会議中に特定された優先政策トピックに対処する。予想される勧告トピックには、第一に保険持株会社の資本妥当性基準の改善、第二に特定の検査手続またはリスク評価方法論に関する監督ガイダンスの明確化、第三に特定された監督上の懸念に対処する新興リスク評価枠組みが含まれる。

- パフォーマンス評価枠組み*

委員会の有効性は、以下を測定する定期的な理事会評価を通じて評価される。第一に、理事会および監督職員による委員会勧告の実装率。第二に、委員会の透明性および関与の質に関する利害関係者フィードバック。第三に、委員会政策勧告と相関する監督成果(例えば、検査結果、コンプライアンス傾向)。第四に、業務手続および職員サポートに関する委員会メンバーの満足度。この評価プロセスは、委員会業務の継続的改善および政策影響評価を可能にする。

- 図10:IPAC再構成から初期段階までの実装タイムライン(出典:Federal Reserve announcement and implementation schedule)*

主要な要点および推奨される行動

再構成された保険政策諮問委員会は、連邦準備制度理事会が保険規制事項に関する専門的助言を得ることができる形式的メカニズムを確立する。七名のメンバーの任命—新たに任命された四名の個人と継続する三名のメンバーで構成—は、制度的知識と規制領域の隙間または進化に対処する代替的分析的視点の導入のバランスを取るように設計された委員会構成を生み出す。この構造は、制度的記憶の継続性が保全される一方で、新しい専門知識が隙間または進化する規制領域に対処する標準的な諮問委員会設計原則を反映する。

-

利害関係者グループの業務上の含意*

-

保険業界参加者は、委員会会議スケジュールおよびアジェンダ(連邦準備制度理事会通知を通じて公開)の体系的監視を確立し、提案されたガイダンスまたは政策立場が彼らの業務範囲内にある場合、確立された連邦準備制度の公開コメント手続を通じて書面によるコメントを提出することを検討すべきである。連邦官報通知プロセスは、そのような関与のための形式的メカニズムを提供する。

-

州保険規制当局は、既存の政府間チャネル、特に全米保険監督官協会(NAIC)を通じて調整し、州レベルの規制優先事項を伝達し、連邦州規制調整がコンプライアンス負担を軽減するか管轄権の境界を明確にする領域を特定すべきである。委員会の諮問的機能は州規制権限に優先しないが、州規制事業体に影響を与える連邦準備制度の監督アプローチに情報を提供することができる。

-

監督対象機関は、委員会勧告がどのように監督ガイダンスまたは検査手続に翻訳されるかについての内部評価を実施すべきである。特に、委員会の審議が正式なガイダンス発行に先行する可能性がある資本妥当性基準および新興リスク範疇(気候関連金融リスクなど)に向けられるべき。

-

連邦準備制度の監督者は、保険業界の専門知識を必要とする監督上の質問に対処するために委員会の専門知識を活用すべきである。特に、資本モデリング方法論、保険契約者保護メカニズム、および保険固有の業務上のリスクに関して。委員会は、監督職員が分析的アプローチを専門家の判断に対してテストするための構造化された会場を提供する。

委員会の諮問的機能は、専門家の勧告が連邦準備制度の管轄権内の保険事業体に適用される慎重性基準、監督ガイダンス、および検査手続に影響を与える可能性がある間接的ではあるが実質的な経路を生み出す。規制開発を形作ることを求める利害関係者は、正式なコメントプロセスおよび確立された調整メカニズムを通じて関与すべきであり、諮問委員会の勧告が実装前に連邦準備制度理事会の審議および意思決定を必要とすることを認識すべきである。

戦略的構成:変革のためのプラットフォームとしての継続性

この人事構成が示唆する本質的な問題は、諮問機関の設計論にある。継続性は革新の対立物ではなく、その前提条件だという洞察が、ここでは見落とされがちだが決定的に重要である。三名の継続委員は制度的な錨として機能し、規制実装と政策フィードバック・ループに関する苦労して獲得された知識を保持する。だがこの安定性は、意図的な撹乱と対になっている。四名の新任委員は保険持株会社の運営、資本管理、リスク評価、州規制調整にわたる専門知識を携えて着任する。だがより重要なのは、彼らが現在の制度構造がそもそも存在する理由を問い直す許可をもたらすことだ。

各任命は特定の知識ギャップを埋めるが、これらのギャップ自体が新たな地平を指し示している。保険持株会社運営の専門知識は、当該セクターがより広い金融サービスとの収斂を加速させている現実を反映する。資本管理の専門化は、従来のサイロ型資本フレームワークが時代遅れになりつつあることを認識している。保険会社が代替資産戦略、パラメトリック・リスク商品、リアルタイム資本最適化を統合するにつれて、である。リスク評価の任命は、レガシー・アクチュアリアル・モデル—安定的で歴史的分布を前提に構築された—が、テール・リスク、気候変動性、システミック相互接続の世界では不十分であることの認識を示唆する。州規制調整の専門知識は、臨界的なフロンティアを開く。委員会は、単なるコンプライアンス強制ではなく革新を解き放つ可能性のある方法で、連邦と州のガバナンスを橋渡しするよう自らを位置づけている。

競争的インテリジェンスとしての多様性

任命は地理的多様性、異なる保険事業モデル間の制度的代表性、慎重な監督における実証済みの専門知識を強調する構造化された選抜プロセスに従う。だがこの多様性は代表性を超えた目的に奉仕する。それは分散型センシング・ネットワークとして機能するのだ。委員会メンバーが異なる地域、事業モデル、リスク・エクスポージャーを代表するとき、彼らは集合的に市場ストレスの初期信号、規制仲裁機会、中央集約的な監視が見落とすかもしれない新興の脆弱性を捉える。

連邦準備制度は保険会社ガバナンス、アクチュアリアル実務、金融リスク管理における直接的な経験を有する候補者を優先する。純粋な規制理論ではなく、運用上の現実に根ざしたこの基盤は、いわば「知的規制」の条件を創出する。実装上の制約と意図しない結果に関する親密な知識に基づいた政策提言である。この多様性は、委員会が保険市場の複雑性だけでなく、その複雑性が進化する速度を反映することを保証する。気候リスク、サイバー・エクスポージャー、人工知能が引受に及ぼす影響、代替資本構造の台頭は、従来の規制サイクルが対応できるより速く保険を再形成している。

段階的任期制度としての制度的レジリエンス

委員会メンバーは段階的な任期(通常三年)で奉仕し、制度的記憶を保持しながら秩序ある交代を可能にする。この構造は一見優雅だが、本質的には巧妙である。それは諮問機関が同時に全面交代するときに生じる壊滅的な知識喪失を防ぐ。だがそれはさらに価値あるものを創出する。継続的な学習と視点更新のための組み込みメカニズムである。毎年、委員会は方向感覚を失うことなく思考を刷新する。新任メンバーは連邦準備制度の保険監督フレームワーク、保留中の規制イニシアティブ、委員会の運用手続きをカバーする包括的なオンボーディングに参加する。だが同等に重要なのは、彼らがベテラン委員に、化石化して未検討の正統性へと固着した仮定を明確にし、防御することを強制する質問をもたらすことだ。

- 図6:段階的任期制度による委員会の継続性と更新サイクル(出典:Federal Reserve committee governance structure)*

頂点への位置づけ:金融安定性の中核としての保険

委員会は連邦準備制度理事会に直接報告し、保険政策助言を最高意思決定レベルに位置づける。この構造的選択は根本的な方向転換を反映する。保険はもはや金融安定性の周辺ではなく、その中核である。保険会社は数兆ドルの資産を管理し、デリバティブ市場における主要なカウンターパーティとして機能し、ますます従来的銀行が制約される時代における代替資本提供者として機能する。慎重な基準、資本要件、監督アプローチに関する委員会の提言は、保険政策が金融安定性政策であるがゆえに、連邦準備制度の政策開発に直接影響を与える。

任命は、実質的な保険事業を有する貯蓄貸付持株会社および強化された監督に指定された非銀行金融会社の監視を含む、連邦準備制度の拡大した保険監督責任と整合する。この拡大は単なる官僚的なものではない。それは保険と銀行の境界が多孔質化し、ますます無関係になってきたという現実を反映する。委員会は、連邦準備制度がこの収斂をナビゲートするのを支援するよう位置づけられている。相互接続を認識する監督フレームワークを開発する。それが存在しないふりをするのではなく。

再構成された委員会を適応的ガバナンスの実験室として

再構成された委員会は、保険固有の規制問題に関する専門家レベルの諮問能力を維持するという連邦準備制度のコミットメントを反映する。だがそれ以上に、より深いコミットメントを反映する。保険ガバナンスを、連邦準備制度が適応的規制アプローチを実験できるドメインとして扱うというコミットメントである。経験豊富なメンバーと新任の専門家を組み合わせることで、委員会は確立された政策優先事項と保険セクターにおける新興リスクの両方に対処するよう位置づけられる。だがまた、急速に変化する金融環境において、これらの確立された優先事項がなお目的適合的であるかどうかを問い直すよう位置づけられる。

ここに、これらの任命の真の意義がある。それらは、保険監督の未来が既存フレームワークの完成にあるのではなく、セクター自体が進化するにつれて進化できるほど柔軟なガバナンス構造の構築にあるという賭けを表現する。継続性と撹乱のバランス、運用上の専門知識と新鮮な視点のバランスをとった委員会の構成は、正確にそのような適応的能力を可能にするよう設計されている。加速する変化の時代において、それが諮問委員会が提供できる最も価値あるものかもしれない。では、保険規制の適応的進化を支える制度設計が、他の金融セクターの監督にいかなる示唆をもたらすのか。

- 図12:継続性と変革のバランス:委員会構成の戦略的設計(継続委員3名 vs. 新規委員4名)*

- 図8:適応的ガバナンスの実験室としてのIPACの機能サイクル(Adaptive governance framework)*

Footnotes

-

連邦準備制度理事会の保険政策諮問委員会は、理事会の諮問委員会に関するガバナンス手続きによって確立された枠組みの下で運営される。特定の任命権限と任期の長さは、理事会の委員会憲章に記載されており、連邦準備制度の公式ガバナンス文書を通じて入手可能である。 ↩ ↩2

-

慎重な監督は、金融機関の安全性と健全性を維持するために設計された規制監督を包含する。バーゼル銀行監督委員会「有効な銀行監督のための基本原則」(2012年)を参照。これは保険監督枠組みに適用可能な国際基準を確立している。 ↩ ↩2

-

段階的任期は、知識喪失を防止し、継続性を維持するために設計された標準的なガバナンス実務である。特定の3年間の任期の長さは、諮問委員会構成に関する連邦準備制度の政策を反映している。 ↩ ↩2

-

ドッド・フランク・ウォール街改革・消費者保護法(2010年)は、特定の非銀行金融企業および保険持株会社を含むように連邦準備制度の監督権限を拡大し、IPACが運営される枠組みを確立した。 ↩ ↩2