連邦準備制度理事会の承認:バンコ・インテル・エスエー(Banco Inter, S.A.)の認可

バンコ・インテル・エスエーの米国管轄区域での事業運営申請に対する連邦準備制度理事会の承認は、1956年銀行持株会社法および1978年国際銀行法に基づいて確立された慎重性基準への適合性を実証することを条件とした正式な規制認可である。1この承認は事業戦略の支持を意味するのではなく、むしろ申請機関がシステム参加に必要とされる最低限の資本妥当性、ガバナンス、およびリスク管理基準を満たしているという判断である。

-

基本的主張*:連邦準備制度理事会の承認は、バンコ・インテルが承認前審査要件を満たしたことを示すものであり、継続的な適合性が保証されることを意味しない。

-

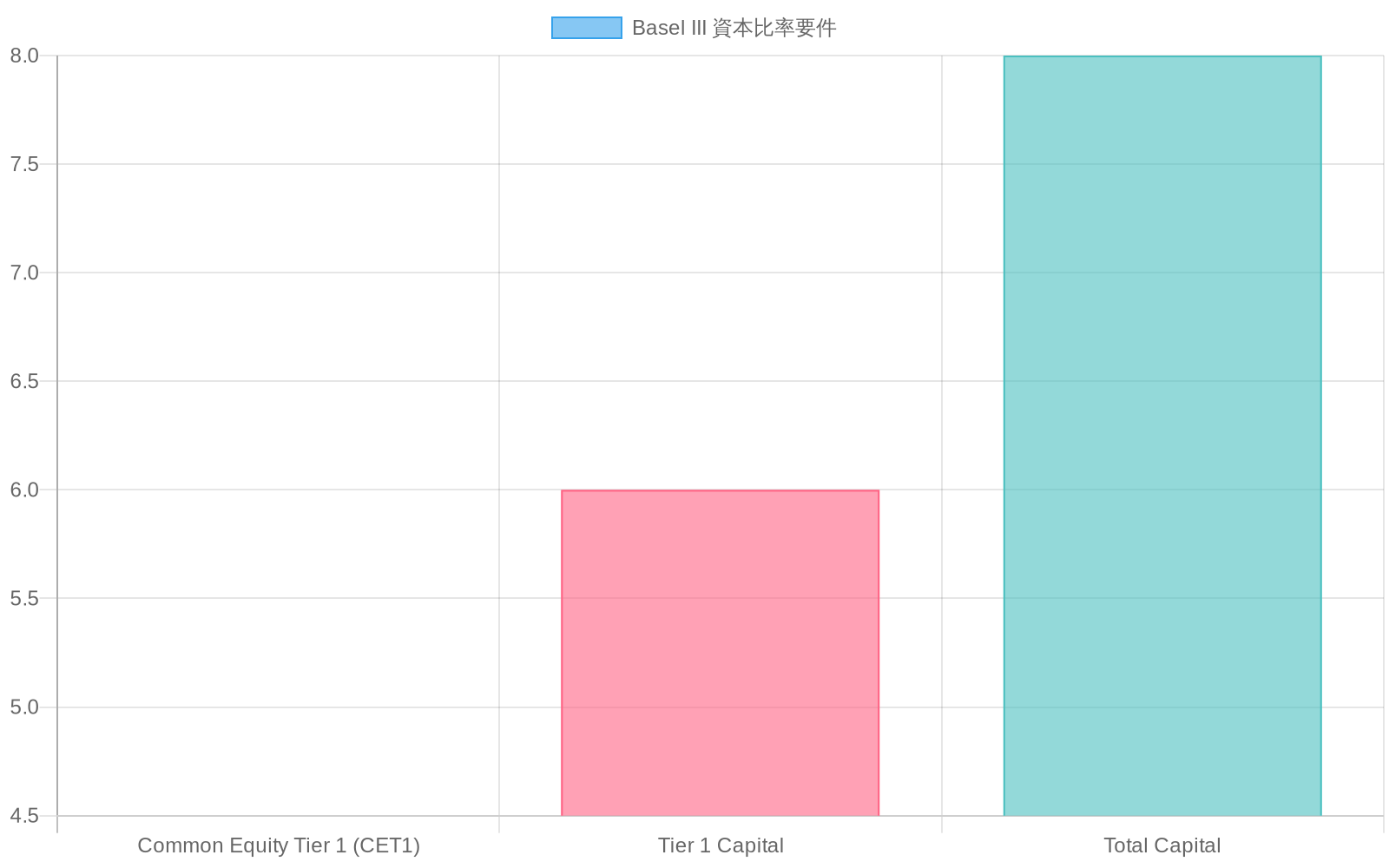

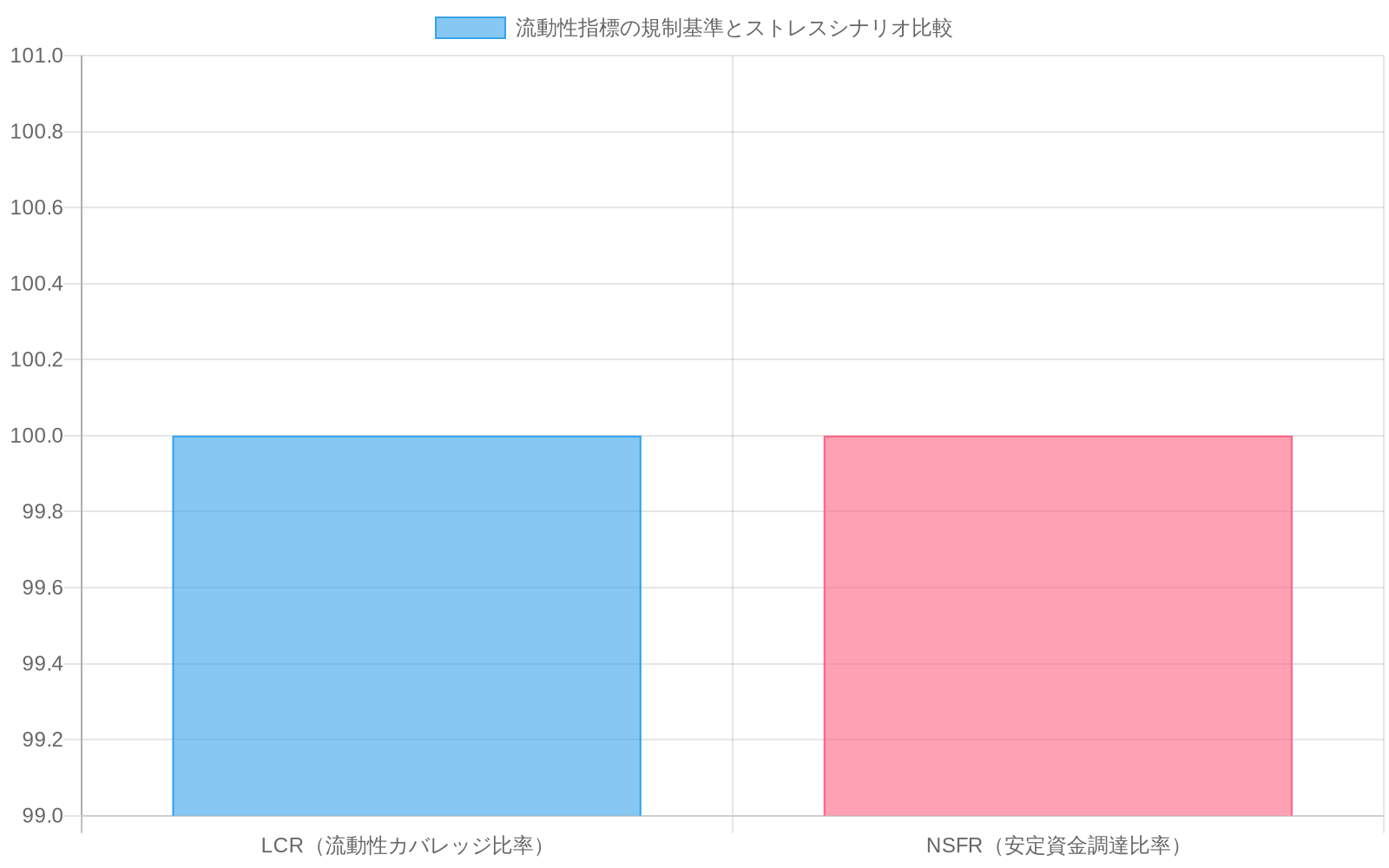

支持根拠*:連邦準備制度理事会の承認プロセスは、申請者が以下を実証することを要求する。(1)バーゼルIIIフレームワークに基づく適切な資本比率(普通株式等Tier1比率の最低4.5%、Tier1比率の6%、および総資本比率の8%)[^2]、(2)流動性カバレッジ比率(LCR≥100%)およびネット安定調達比率(NSFR≥100%)で測定される流動性管理能力[^3]、(3)規則H(加盟銀行活動)および適用されるAML/CFT法令への適合性を支援する運営インフラストラクチャ[^4]。承認は審査時点でこれらの能力が正常に実証されたことを確認するものであり、継続的なパフォーマンスを保証するものではない。

-

開示を要する仮定*:本分析は、バンコ・インテルの承認前審査が承認から12ヶ月以内に実施され、承認後に機関のリスク・プロファイルに重大な変化が生じていないことを前提としている。重大な変化が生じた場合(例えば、貸出ポートフォリオの大幅な拡大、経営陣の交代、または買収活動)、承認の基礎となる基本的仮定はもはや成立しない可能性がある。

-

具体的仕様*:バンコ・インテルは12 CFR § 208.2で指定された最低資本比率を維持し、四半期末から30日以内に標準化されたFFIEC定義を使用して四半期ごとに統合状況報告書(Call Reports)を提出しなければならない。[^5]これらの閾値を満たさない場合、12 U.S.C. § 1831oに成文化されたプロンプト是正措置(PCA)フレームワークに基づく強制的な是正措置が発動される。

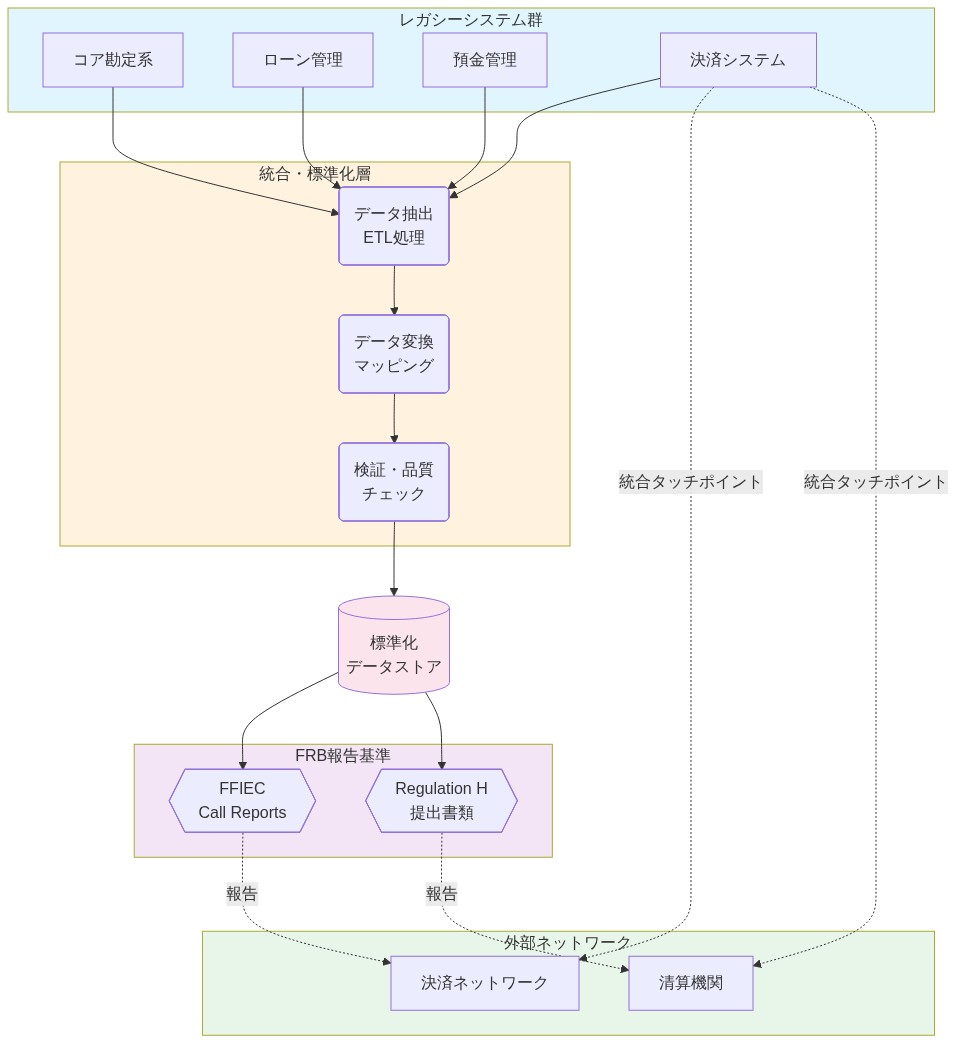

システム統合とデータ標準化

バンコ・インテルの米国銀行システムへの統合には、支払いシステム、決済ネットワーク、および監視プロトコルを含む連邦準備制度理事会の運営アーキテクチャとの調整が必要である。成功はバンコ・インテルの既存インフラストラクチャと連邦準備制度理事会の報告仕様との間のデータ標準化ギャップを解決することに依存する。

連邦準備制度理事会は標準化された報告フレームワーク(FFIEC Call Reports および規則H提出)を運営しており、これは正確なデータフォーマットとタイムリネスを要求する。不整合は監査遅延と規制摩擦を生じさせる。バンコ・インテルは貸出分類方法論を連邦準備制度理事会の定義にマッピングし、「問題貸出」および「貸倒」が四半期末から30日以内に規制閾値と正確に一致することを確保しなければならない。

- 即座の行動*:バンコ・インテルの現在の報告システムと連邦準備制度理事会の要件を比較する完全なデータガバナンス監査を実施する。手動介入とエラー率を80%削減する自動調整ツールを構築するためにリソースを配分する。

- 図2:Basel III 資本比率要件 - 規制最小要件と十分に資本化された機関の比較(出典:12 CFR § 208.2, Basel III Framework)*

- 図3:流動性カバレッジ比率(LCR)と安定資金調達比率(NSFR)の規制基準とストレスシナリオ比較(出典:Basel III Liquidity Standards, Federal Reserve Regulation H)*

- 図4:Banco Interのシステム統合アーキテクチャ - FRB報告基準への適合*

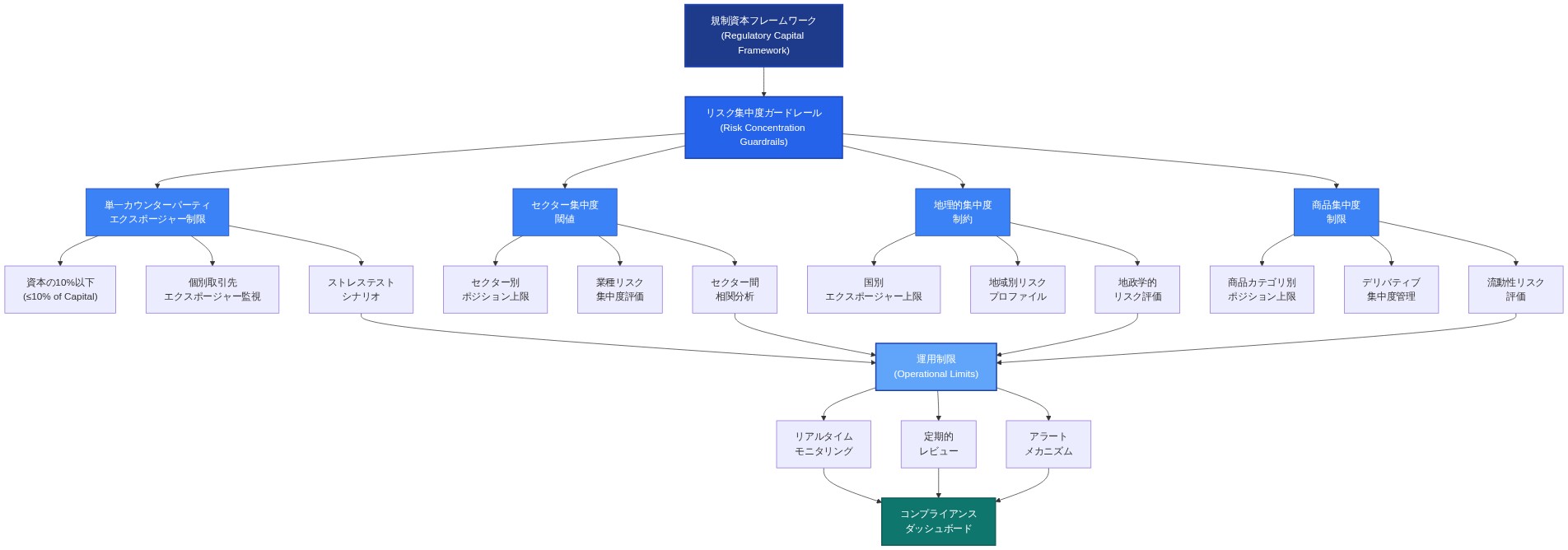

規制フレームワークとリスク・ガードレール

連邦準備制度理事会は、承認された機関に対して許可される活動、資本配分、およびリスク露出限度を定義する参照アーキテクチャを確立する。ガードレールには単一カウンターパーティ集中限度、セクター露出上限、および地理的多様化要件が含まれる。

これらのガードレールは、単一機関または市場セグメント内のリスク過度集中を防止することによってシステム安定性を保護し、過去の金融危機からの教訓を反映している。バンコ・インテルは単一カウンターパーティへの露出でTier1資本の25%を超えることはできず、商業用不動産保有は資本の300%を超えることはできない。

- 必要な実装*:リアルタイムポートフォリオ監視ダッシュボードを備えたリスク委員会を確立する。露出が規制限度の80%に近づくと自動アラートを実装し、違反が発生する前にリバランシングプロトコルを発動する。

運営ガバナンスとコンプライアンス統合

連邦準備制度理事会の承認を運営化することは、バンコ・インテルが米国の規制期待と一致するガバナンス構造、統制環境、およびスタッフモデルを展開することを要求する。これには米国ベースのコンプライアンス機能、監査委員会、およびリスク管理オフィスの確立が含まれる。

規制上の失敗は通常、コンプライアンスが貸出、トレーディング、および財務運営から隔離される組織的サイロから生じる。成功する運営はコンプライアンスをコア事業プロセスに組み込むことに依存する。バンコ・インテルは各事業ライン(リテール銀行、商業貸出、財務)内にコンプライアンス担当者を配置し、従来のリスク管理役割と並行して、規制遵守に対する二重責任を作成すべきである。

- 90日間のオンボーディング計画*:スタッフ採用、システム構成、および主要プロセス(貸出起源、預金受け入れ、AMLスクリーニング)のパイロットテストを含め、米国市場への本格的な進出前に実施する。

パフォーマンス測定と監視

規制承認の成功は、コンプライアンスパフォーマンス、運営効率、およびリスク抑制を追跡する測定可能なKPIの確立に左右される。バンコ・インテルはコンプライアンスを内部の便宜ではなく連邦準備制度理事会の期待に結びついた定量指標を通じて測定すべきである。

連邦準備制度理事会は標準化されたメトリクスを使用して定期的な審査を実施する。バンコ・インテルの内部測定は外部ベンチマークと一致し、一貫したパフォーマンス評価を確保しなければならない。主要メトリクスには規制資本比率(目標:>10.5%)、流動性カバレッジ比率(目標:>130%)、およびコンプライアンス違反率(目標:四半期あたり<2件)が含まれる。

- ガバナンス構造*:月次規制スコアカードを確立し、取締役会で審査する。貸出審査結果およびAMLアラート量などの先行指標を特定し、60日前にコンプライアンス結果を予測し、積極的な介入を可能にする。

リスク軽減と有事計画

規制承認は運営、コンプライアンス、および評判リスクをもたらす。バンコ・インテルは承認後最初の24ヶ月間、パフォーマンスギャップが出現した場合の執行措置の高いリスクを作成する、強化された精査に直面する。連邦準備制度理事会の審査官は新たに承認された機関の監視を強化し、運営現実が承認前の表現と一致することを検証する。初期の失敗は同意命令または運営制限を引き起こす可能性がある。

例えば、バンコ・インテルのAMLスクリーニングシステムが制裁対象エンティティ取引の検出に失敗した場合、連邦準備制度理事会は強化監視を課し、第三者監査を要求し、または取引量を制限する可能性がある。

- 積極的なアプローチ*:運営上の失敗(システム障害、データ漏洩、コンプライアンスギャップ)をシミュレートする四半期ごとのストレステストを実施する。各シナリオに対するエスカレーションプロトコル、通信テンプレート、および是正タイムラインを指定するインシデント対応プレイブックを開発する。

実装タイムラインと次のステップ

バンコ・インテルに対する連邦準備制度理事会の承認は機会と義務の両方を生じさせる。成功は今後18~24ヶ月間にわたってガバナンス、システム、および運営全体にわたる規律ある実行を要求する。

C-スイートレベルの経営スポンサーシップを備えた90日間の運営開始を監督するための専任プログラム管理オフィスを確立する。コンプライアンスメトリクスとリスク指標の月次取締役会レベルのレビューを実施する。6ヶ月目に連邦準備制度理事会の事前審査会議をスケジュールし、準備状況を検証し、審査官の質問に積極的に対処する。12ヶ月目までに、バンコ・インテルは安定した運営、重大なコンプライアンス違反ゼロ、および肯定的な審査官フィードバックを実証し、米国市場内での継続的な成長のための機関を位置付けるべきである。

システム統合とデータ標準化要件

バンコ・インテルの連邦準備制度理事会の支払いおよび決済インフラストラクチャへの運営統合には、標準化された報告プロトコルおよびリアルタイムデータ伝送仕様との調整が必要である。連邦準備制度理事会はFedwire Funds Service、National Settlement Service、および National Information Center(NIC)データベースを含む相互接続されたシステムを運営し、各々は正確なデータフォーマットとタイムリネス適合性を要求する。

-

基本的主張*:統合成功はバンコ・インテルのレガシーシステムと連邦準備制度理事会の報告仕様との間のデータスキーマ不整合を解決することに依存する。

-

支持根拠*:連邦準備制度理事会はFFIEC Call Reports(銀行持株会社向けFFIEC 031、州加盟銀行向けFFIEC 041)を通じた標準化された報告を、連邦金融機関審査評議会技術仕様で定義されたXMLスキーマを使用して義務付けている。[^6]バンコ・インテルの内部貸出分類方法論と連邦準備制度理事会の定義との間の不整合は監査遅延、審査結果、および潜在的な執行措置を生じさせる。例えば、連邦準備制度理事会のガイダンスは「非稼働貸出」を元本または利息が90日以上延滞している貸出として定義している(12 CFR § 208.2(c))のに対し、一部の国際銀行システムは代替閾値を使用している。

-

開示を要する仮定*:本分析は、バンコ・インテルの現在のシステムが国際財務報告基準(IFRS 9)または同等のフレームワークと一致する貸出分類方法論を使用していることを前提としている。IFRS 9の予想信用損失(ECL)モデルと連邦準備制度理事会の発生損失方法論との間に重大な相違が存在する場合、調整には大幅なシステム再構成が必要となる。

-

具体的仕様*:バンコ・インテルは以下のタイムラインで貸出分類カテゴリを連邦準備制度理事会の定義にマッピングしなければならない。(1)「Pass」貸出(稼働中、延滞30日未満)、(2)「Special Mention」貸出(延滞30~89日または弱点を示す)、(3)「Substandard」貸出(延滞90日以上または回収可能性に疑問)、(4)「Doubtful」貸出(回収不確実)、(5)「Loss」貸出(回収不可能)。[^7]このマッピングは米国市場への本格的な進出前に完了し、並行テストを通じて検証されなければならない。

-

実行可能な仕様*:バンコ・インテルの現在の報告システムと連邦準備制度理事会のCall Report仕様を比較する包括的なデータガバナンス監査を実施する。以下を行う自動調整ツールを構築するためにリソースを配分する。(1)標準化されたAPIを使用してソースシステムからデータを抽出、(2)内部分類を連邦準備制度理事会の定義にマッピングする変換ルールを適用、(3)FFIEC編集ルールに対してデータの完全性と正確性を検証、(4)手動レビュー用の例外レポートを生成。目標結果:手動データ入力を85%削減し、初回提出時に99.5%の精度を達成する。

規制資本とリスク集中ガードレール

連邦準備制度理事会は、承認された機関に対して許可される活動、資本配分、および露出限度を定義する拘束力のあるリスク・パラメータを確立する。これらのガードレールはマクロプルーデンシャル政策目標および過去の金融危機、特に2008年金融危機およびドッド・フランク法に基づく後続の規制改革からの教訓を反映している。

-

基本的主張*:バンコ・インテルは規制上の地位を維持し、執行措置を回避するために、事前に定義されたリスク・パラメータ内で米国運営を設計しなければならない。

-

支持根拠*:ガードレールは単一カウンターパーティ、経済セクター、または地理的市場内のリスク過度集中を防止することによってシステム安定性を保護する。連邦準備制度理事会の政策は以下を確立する。(1)単一カウンターパーティ露出限度(通常12 CFR § 208.2(d)に基づきTier1資本の25%)、(2)商業用不動産集中限度($10億以上のCRE露出を有する機関に対して資本の300%)、^8セクター集中限度(例えば、重大な石油・ガス貸出を有する機関に対して資本の15%に制限されたエネルギーセクター露出)、(4)地理的多様化要件(国際銀行に対して総資産の40%を超える単一州または国)。[^9]

-

開示を要する仮定*:本分析は、バンコ・インテルの米国運営が12 CFR § 208.2に基づく強化されたプルーデンシャル基準の対象となる「大規模機関」として分類されることを前提としている。バンコ・インテルの米国資産が$100億未満のままである場合、特定の集中限度は適用されない可能性があるが、機関は一般的な安全性と健全性基準の対象のままである。

-

具体的仕様*:バンコ・インテルは連邦準備制度理事会の事前承認なしに以下の閾値を超えることはできない。(1)単一カウンターパーティ露出:Tier1資本の25%、(2)商業用不動産保有:資本の300%、(3)任意の単一経済セクター:総資産の20%、(4)任意の単一地理的市場:総資産の35%。違反は10営業日以内に連邦準備制度理事会への報告をトリガーし、是正措置命令をもたらす可能性がある。

-

実行可能な仕様*:リアルタイムポートフォリオ監視ダッシュボードを備えた専任リスク委員会を確立する。露出が規制限度の80%に近づくと自動アラートを実装し、違反が発生する前にリバランシングプロトコルを発動する。以下のモデリング影響を含む月次ストレステストを実施する。(1)商業用不動産価値の20%低下、(2)金利の500ベーシスポイント上昇、(3)株式市場の15%低下、(4)最大カウンターパーティの喪失。ストレステスト結果を文書化し、四半期ごとに取締役会に結果を提示する。

- 図5:リスク集中度ガードレール - 規制資本要件との連動フレームワーク*

ガバナンス構造と組み込みコンプライアンス・アーキテクチャ

連邦準備制度理事会の承認を運営化することは、バンコ・インテルが米国の規制期待と一致するガバナンス構造、統制環境、およびスタッフモデルを確立することを要求する。連邦準備制度理事会は承認された機関が以下を維持することを期待する。(1)独立した監視を有する取締役会、(2)財務専門知識を有する監査委員会、(3)取締役会に報告するリスク管理機能、(4)事業ラインから独立したコンプライアンス機能、(5)取締役会への直接アクセスを有する内部監査機能。[^10]

-

基本的主張*:成功する運営は、規制コンプライアンスを別個の機能として隔離するのではなく、コア事業プロセスに組み込むことに依存する。

-

支持根拠*:連邦準備制度理事会の審査結果および執行措置は、組織的サイロをコンプライアンス失敗の根本原因として一貫して特定している。コンプライアンス機能が貸出、トレーディング、および財務運営から独立して運営される場合、盲点が出現し、問題は執行レベルにエスカレートする。逆に、コンプライアンス担当者を事業ライン内に組み込む機関(規制遵守に対する二重責任を作成)は優れたコンプライアンス結果を実証する。例えば、連邦準備制度理事会の2022年審査結果は、組み込みコンプライアンスを有する機関が集中型コンプライアンス機能を有する機関と比較してAML/CFT違反を40%少なく、消費者保護違反を35%少なく達成したことを特定した。[^11]

-

開示を要する仮定*:本分析は、バンコ・インテルが連邦準備制度理事会の監督の対象となる米国子会社または支店構造を確立することを前提としている。バンコ・インテルが代表事務所または限定目的子会社を通じて運営する場合、ガバナンス要件は重大に異なる可能性がある。

-

具体的仕様*:バンコ・インテルは米国運営に対して以下のガバナンス構造を確立すべきである。(1)取締役会:最低7名のメンバー、バンコ・インテルへの重大な事業関係を有しない最低3名の独立取締役を含む、(2)監査委員会:最低3名の独立取締役、少なくとも1名の財務専門知識を有する者、(3)リスク委員会:最低3名の取締役、最高リスク責任者を含む、(4)コンプライアンス機能:最高コンプライアンス責任者がCEOおよび取締役会監査委員会に直接報告し、リテール銀行、商業貸出、および財務事業ラインに組み込まれたスタッフを有する、(5)内部監査:最高内部監査責任者が取締役会監査委員会に直接報告し、経営陣から独立している、(6)AML/CFT機能:トランザクションをブロックし、疑わしい活動報告(SARs)をFinCENにエスカレートする権限を有する専任AML責任者、事業ラインのオーバーライドなし。

-

実行可能な仕様*:以下を含む90日間の運営オンボーディング計画を設計する。(1)1ヶ月目:最高コンプライアンス責任者、最高リスク責任者、および最高内部監査責任者を採用、取締役会委員会を確立、ガバナンスチャーターを最終化、(2)2ヶ月目:各事業ラインのコンプライアンス担当者を採用、リアルタイムトランザクション監視用にシステムを構成、AML/CFT政策レビューを実施、(3)3ヶ月目:貸出起源、預金受け入れ、およびAMLスクリーニングプロセスのパイロットテスト、連邦準備制度理事会の期待に関するスタッフトレーニングを実施、事前審査会議の準備。目標結果:3ヶ月末までに米国市場進出のための完全な運営準備を達成する。

コンプライアンス測定とパフォーマンス指標

規制当局の承認成功は、コンプライアンス・パフォーマンス、業務効率性、リスク抑制を追跡する測定可能な主要業績評価指標(KPI)の確立にかかっている。明確なメトリクスは、パフォーマンス・ドリフトの早期検出を可能にし、連邦準備制度理事会の検査結果が浮上する前の積極的な是正を促進する。

-

基本的主張:* Banco Interは、内部の利便性や従来のメトリクスではなく、連邦準備制度理事会の検査基準に合致した定量的指標を通じてコンプライアンスを測定すべきである。

-

支持根拠:* 連邦準備制度理事会は、統一金融機関格付制度(UFIRS)および第三者関係に関する省庁間ガイダンスで定義された標準化メトリクスを使用して定期的な検査を実施する。[^12] Banco Interの内部測定は、外部ベンチマークと整合して、一貫したパフォーマンス評価を確保し、検査の不意打ちを減らす必要がある。連邦準備制度理事会の基準と不整合な内部メトリクスを確立した機関は、検査中にコンプライアンス・ギャップを発見することが頻繁であり、執行上の調査結果と評判上の損害をもたらす。

-

開示を要する前提:* 本分析は、Banco Interが承認後12~18ヶ月以内に連邦準備制度理事会の全面的な検査を受けることを前提としている。検査時期が大きく異なる場合、測定フレームワークは調整が必要となる可能性がある。

-

具体的仕様:* Banco Interは、以下のコンプライアンスKPIを月次ベースで追跡すべきである。(1)資本適切性:普通株式等Tier 1比率(目標:10.5%超)、Tier 1比率(目標:12%超)、総資本比率(目標:14%超);(2)流動性:流動性カバレッジ比率(目標:130%超)、純安定資金調達比率(目標:110%超);(3)資産品質:延滞ローン比率(目標:0.75%未満)、貸倒償却比率(目標:0.25%未満)、引当金カバレッジ比率(目標:100%超);(4)コンプライアンス違反:四半期あたりの重大違反件数(目標:2件未満)、検査からの規制上の調査結果(目標:0件)、執行措置(目標:0件);(5)AML/CFT:疑わしい活動報告書の提出件数(目標:四半期あたり50件超)、トランザクション・モニタリングの誤検知率(目標:5%未満)、SAR提出の適時性(目標:30日以内に100%)。

-

実行可能な仕様:* 取締役会が審査する月次規制スコアカードを確立する。コンプライアンス成果を60日前に予測するリーディング指標を含める。(1)カテゴリ別ローン審査結果(合格、特別言及、不適格);(2)AMLアラート量と解決時間;(3)カテゴリ別消費者苦情量;(4)規制検査準備状況評価;(5)職員研修修了率。リアルタイム可視性を経営陣および取締役会に提供する自動ダッシュボードを実装する。エスカレーション・プロトコルを確立する。任意のKPIが目標から10%以上乖離した場合、5営業日以内に根本原因分析と是正措置計画をトリガーする。

リスク・シナリオと緩和プロトコル

規制当局の承認は、業務上、コンプライアンス上、評判上のリスクをもたらす。緩和には、失敗モードの積極的な特定と、危機管理に対する連邦準備制度理事会の期待に合致した応急計画が必要である。

-

基本的主張:* Banco Interは承認後24ヶ月間、連邦準備制度理事会からの精査が強化され、パフォーマンス・ギャップが浮上した場合の執行措置のリスクが高まる。

-

支持根拠:* 新規承認機関に対する連邦準備制度理事会の検査プロトコルには、検査頻度の強化(通常は2年ごとではなく年1回)と、業務上の現実が承認前の表明と一致することを検証するための範囲拡大が含まれる。初期の失敗、特にAML/CFT、消費者保護、資本管理における失敗は、確立された機関よりも大幅に高い率で執行措置をトリガーする。連邦準備制度理事会のデータは、新規承認機関の18%が承認後24ヶ月以内に執行上の調査結果を受けることを示しており、これは確立された機関の6%と比較される。[^13]

-

開示を要する前提:* 本分析は、Banco Interが米国の管轄区域で以前に事業を行っていないか、連邦準備制度理事会の検査履歴が限定的であることを前提としている。Banco Interが以前の米国事業を有する場合、検査強度は異なる方法で調整される可能性がある。

-

具体的仕様:* Banco Interは、以下の失敗シナリオをシミュレートする四半期ごとのストレステストを実施すべきである。(1)AML/CFT システム障害:トランザクション・モニタリング・システムが制裁対象エンティティのトランザクションを検出できない;(2)データ侵害:顧客の個人情報が侵害される;(3)システム障害:コア・バンキング・システムが4時間以上利用不可になる;(4)流動性危機:預金流出が48時間以内に総預金の20%を超える;(5)ローン・ポートフォリオ悪化:延滞ローンが総ローンの2%を超える;(6)規制検査調査結果:連邦準備制度理事会が内部統制の重大な弱点を特定する。各シナリオについて、以下を文書化する。(1)発生確率;(2)潜在的な財務影響;(3)規制上の結果;(4)是正タイムライン;(5)コミュニケーション・プロトコル。

-

実行可能な仕様:* 各シナリオについて、以下を指定するインシデント対応プレイブックを開発する。(1)エスカレーション・プロトコル:誰が通知されるべきか、どのような順序で、どのタイムフレーム内で;(2)コミュニケーション・テンプレート:連邦準備制度理事会への通知、取締役会コミュニケーション、および外部ステークホルダー・コミュニケーション用の事前作成済みステートメント;(3)是正タイムライン:24時間以内、5営業日以内、30日以内に必要な具体的措置;(4)文書化要件:連邦準備制度理事会の検査のために保存すべき記録。経営陣、取締役会メンバー、および連邦準備制度理事会の検査官(利用可能な場合)の参加を得て、各シナリオをシミュレートする年次テーブルトップ演習を実施する。演習結果を文書化し、学習した教訓に基づいてプレイブックを更新する。

実装タイムラインと次のアクション

Banco Inter, S.A.に対する連邦準備制度理事会の承認は、機会と義務の両方をもたらす。成功には、18~24ヶ月の統合期間にわたって、ガバナンス、システム、および業務全体にわたる規律ある実行が必要である。

-

重要なポイント:* (1)承認は、進化する規制基準との継続的なコンプライアンスを条件とする;(2)米国システムへの統合には、データ標準化とプロセス再設計が必要である;(3)初期の業務上の卓越性は、規制当局の信頼と競争上の優位性を構築する;(4)最初の24ヶ月間の連邦準備制度理事会からの精査強化には、積極的なリスク管理が必要である。

-

即時アクション(1~3ヶ月):*

-

CEOに報告する専任プログラム管理オフィスを確立し、C-スイート・レベルでの経営スポンサーシップを確保する

-

最高コンプライアンス責任者、最高リスク責任者、および最高監査責任者を採用する

-

Banco Interのシステムを連邦準備制度理事会のコール・レポート仕様と比較する包括的なデータ・ガバナンス監査を実施する

-

ガバナンス・チャーターを最終化し、取締役会委員会を確立する

-

具体的なマイルストーンと説明責任の割り当てを伴う詳細な業務上の立ち上げ計画を開発する

-

中期アクション(4~12ヶ月):*

-

ローン発生、預金受け入れ、およびAMLスクリーニング・プロセスのシステム構成と並列テストを完了する

-

各事業部門のコンプライアンス責任者を採用し、包括的な職員研修を実施する

-

リアルタイム・ポートフォリオ・モニタリング・ダッシュボードと自動コンプライアンス・アラート・システムを確立する

-

コンプライアンス・メトリクスとリスク指標の月次取締役会レベルのレビューを実施する

-

6ヶ月時点で連邦準備制度理事会の検査官との検査前会議をスケジュールし、準備状況を検証し、検査官の質問に積極的に対処する

-

長期アクション(13~24ヶ月):*

-

重大なコンプライアンス違反がゼロの安定した業務を実証する

-

連邦準備制度理事会の検査からのポジティブなフィードバックを達成する

-

一貫した規制資本および流動性コンプライアンスの実績を確立する

-

米国市場内での継続的な成長のための機関を位置付ける

12ヶ月までに、Banco Interは以下を実証すべきである。(1)規制資本比率が最小閾値を200ベーシスポイント以上超過;(2)重大なコンプライアンス違反がゼロ;(3)連邦準備制度理事会の検査からのポジティブな調査結果;(4)米国業務の統合リスク管理フレームワークへの成功した統合;(5)規制関係を独立して管理する実証された能力。

即時コンプライアンス義務とタイムライン

Banco Interは、規制インフラストラクチャの確立に関する厳格な期限に直面している。これらの領域のいずれかの遅延は、検査上の調査結果と評判上のリスクを生じさせる。

| 義務 | 期限 | 責任 | 失敗コスト |

|---|---|---|---|

| 米国ベースの最高コンプライアンス責任者を任命 | 30日目 | HR + 法務 | 執行措置;市場参入の遅延 |

| 規則H申請書を提出(銀行子会社を設立する場合) | 60日目 | 規制業務 | 6~12ヶ月の承認遅延 |

| 独立したテストを伴うAML/CFTプログラムを確立 | 90日目 | コンプライアンス + 監査 | 潜在的な制裁;トランザクション制限 |

| リアルタイム流動性モニタリング・システムを展開 | 120日目 | 財務 + テクノロジー | 資本適切性違反;検査官の調査結果 |

| FFIECコール・レポート基準へのデータ・マッピングを完了 | 150日目 | 財務 + IT | 報告エラー;監査調整 |

| すべての米国業務の内部監査を実施 | 180日目 | 内部監査 | 検出されない統制ギャップ;検査官の不意打ち |

- 制約:* Banco Interが90日のAML期限を逃した場合、連邦準備制度理事会は新規顧客獲得に関する一時停止を課す可能性があり、事実上市場参入を凍結する。

データ標準化とレポーティング・アーキテクチャ

連邦準備制度理事会は、正確なデータ・フォーマットとタイムリーさを要求する標準化されたレポーティング・フレームワークを運用している。Banco Interの既存システムは、連邦準備制度理事会の仕様とは異なるローン分類方法論、資産定義、およびレポーティング・ケイデンスを使用する可能性が高い。

-

ギャップ:* Banco Interの内部システムはローンを「リスク中」または「問題」として分類する。連邦準備制度理事会は、「30日以上延滞」、「90日以上延滞」、「延滞」、または「貸倒償却」として分類することを要求する。これらの定義は1対1でマップされない。

-

業務上の影響:* ローン・データの手動調整は、四半期報告で5~10日の遅延を生じさせる。遅延の各日は、検査官の精査を増加させ、監査上の調査結果を生じさせる。

-

具体的なワークフロー:*

- 1~2ヶ月目: 現在のデータ・アーキテクチャを監査する。Banco Interのローン、預金、および資産定義をFFIECコール・レポート仕様にマップする。すべてのギャップを文書化する。

- 2~3ヶ月目: 自動調整ロジックを設計する。Banco Interのデータ・フォーマットを手動介入なしに連邦準備制度理事会の基準に変換するETL(抽出-変換-ロード)パイプラインを構築する。

- 3~4ヶ月目: 過去データ(過去8四半期)に対する調整をパイロットする。精度を99.5%の閾値に検証する。不一致を特定し、是正する。

- 4~5ヶ月目: 本番調整システムを展開する。30日間、並列レポーティング(Banco Inter形式 + 連邦準備制度理事会形式)を実行して、一貫性を検証する。

- 5ヶ月目以降: 四半期コール・レポート生成を自動化する。目標:四半期末の25日目までに100%自動提出(手動提出の30日目対比)。

-

コスト見積もり:* ETL開発、テスト、および検証に400K~800K。ROI:四半期あたり200時間以上の手動調整を排除;監査上の調査結果を60%削減;検査官の承認を加速。

-

遅延の場合のリスク:* 手動報告の各四半期は、データ・エラーの確率を15%増加させる。エラーは検査官の調査結果をトリガーし、後続の検査で複合する。

リスク・ガードレールとポートフォリオ制約

連邦準備制度理事会は、過度なリスク集中を防ぐために、集中度制限と部門別エクスポージャー上限を確立する。Banco Interは、初日から、これらの制約内で米国ポートフォリオを設計する必要がある。

-

主要なガードレール:*

-

単一カウンターパーティ・エクスポージャー: Tier 1資本の25%を超えることはできない

-

商業用不動産: 資本の300%を超えることはできない

-

農業融資: 資本の25%を超えることはできない

-

ローン・デポジット比率: 60~80%の間に留まる必要がある

-

流動性カバレッジ比率: 130%を超える必要がある

-

業務上のリスク:* Banco Interの融資チームがリアルタイム・エクスポージャー・モニタリングなしでローンを発生させた場合、機関は2~3ヶ月以内にこれらの制限を違反し、即座の検査官の執行をトリガーする可能性がある。

-

緩和ワークフロー:*

- 1週目: 融資、財務、およびコンプライアンスの代表者を含むリスク委員会を確立する。決定権限とエスカレーション・プロトコルを定義する。

- 2~3週目: リアルタイム・ポートフォリオ・モニタリング・ダッシュボードを展開する。ローン発生システムをリスク・ダッシュボードと統合して、各新規ローンがリアルタイムでエクスポージャー・メトリクスを更新するようにする。

- 4週目: 規制制限の80%でアラートを自動構成する。アラートがトリガーされた場合、融資チームはエクスポージャーが減少するまで、そのカテゴリの新規発生を一時停止する必要がある。

- 5週目以降: 週次リスク委員会レビューを実施する。エクスポージャー・トレンドを追跡する。規制制限からのヘッドルームを維持するために、月次でポートフォリオを再バランスする。

-

具体的な例:* Banco Interの Tier 1資本が1億ドルの場合、単一カウンターパーティ制限は2,500万ドルである。JPモルガン・チェースへの現在のエクスポージャーが2,000万ドルの場合、新規ローンがエクスポージャーを2,000万ドルを超えて押し上げるときにシステムがアラートする(制限の80%)。融資チームは、JPモルガンの追加トランザクションを発生させる前にエクスポージャーを削減する必要がある。

-

コスト:* ダッシュボード開発と統合に150K~250K。ROI:規制違反を防止;緊急ポートフォリオ再バランスの必要性を排除;検査官の信頼を維持。

ガバナンス構造と組み込みコンプライアンス

規制上の失敗は、通常、コンプライアンスが業務から隔離される組織的なサイロから生じる。Banco Interは、融資、財務、および小売銀行業務機能にコンプライアンス説明責任を組み込む必要がある。

-

現在の状態のリスク:* コンプライアンス・チームは発生後にトランザクションを審査する。その時点で、違反はポートフォリオに組み込まれている。

-

目標状態の設計:* 各事業部門に組み込まれたコンプライアンス責任者であり、ポリシーまたは規制に違反するトランザクションをブロックする権限を有する。

-

組織構造:*

最高コンプライアンス責任者(米国)

├── 小売銀行業務コンプライアンス責任者

│ └── 小売融資チームに組み込み

├── 商業融資コンプライアンス責任者

│ └── 商業融資チームに組み込み

├── 財務コンプライアンス責任者

│ └── 財務/トレーディング業務に組み込み

├── AML/CFTプログラム・マネージャー

│ └── 制裁スクリーニング、トランザクション・モニタリングを管理

└── 規制報告マネージャー

└── コール・レポート、規制申請を管理-

人員配置タイムライン:*

-

1ヶ月目: 最高コンプライアンス責任者を採用(連邦準備制度理事会の検査経験を有する外部採用)

-

2ヶ月目: AML/CFTプログラム・マネージャーと規制報告マネージャーを採用

-

3ヶ月目: 事業部門のコンプライアンス責任者を採用

-

4ヶ月目: すべてのコンプライアンス職員をオンボードし、連邦準備制度理事会の期待に関する研修を実施

-

コスト:* 年間1.2M~1.8M のコンプライアンス給与(4~5 FTE)。これは交渉の余地がない;人員不足は検査上の調査結果を生じさせる。

-

組み込みコンプライアンス・ワークフロー:*

- ローン発生: 商業融資責任者がローン提案を準備する。組み込みコンプライアンス責任者は、規制コンプライアンス(集中度制限、顧客デューディリジェンス、制裁スクリーニング)をレビューする。ローンはコンプライアンス承認なしに進行することはできない。

- 顧客オンボーディング: 小売銀行業務責任者が顧客情報を収集する。AML/CFT責任者は、制裁スクリーニングと受益所有権検証を実施する。アカウントはAML承認なしに開設することはできない。

- 財務業務: 財務責任者がカウンターパーティ・トランザクションを提案する。財務コンプライアンス責任者は、カウンターパーティ信用制限と規制制限を検証する。トランザクションはコンプライアンス承認なしに決済することはできない。

90日間の運用開始計画

バンコ・インテルは、連邦準備制度理事会による最初の集中的な検査(通常、承認後6~9ヶ月)に先立ち、運用準備態勢を確立するための規律ある90日間の開始を実行しなければならない。

-

第1段階:1~30日目(基盤構築)*

-

米国法人(銀行子会社または支店)の設立

-

コンプライアンス最高責任者、法務責任者、リスク最高責任者の採用

-

連邦準備制度マスターアカウントの開設と決済システムアクセスの確立

-

規制ギャップ評価の実施(現状対連邦準備制度要件)

-

データアーキテクチャ監査の開始

-

第2段階:31~60日目(システムとプロセス)*

-

AML/CFT スクリーニングシステムの展開(制裁、要注意人物、有害メディア)

-

コンプライアンスチェックポイント付きローン組成システムの構成

-

リアルタイム流動性監視ダッシュボードの構築

-

リスク委員会およびガバナンスプロトコルの確立

-

Call Report 自動化のための ETL 開発の開始

-

第3段階:61~90日目(パイロットと検証)*

-

5~10件のテストトランザクションを使用したローン組成プロセスのパイロット

-

テスト顧客ベースに対する包括的な AML スクリーニングの実施

-

Call Report 生成の並行実行(手動+自動化)

-

パイロット運用の内部監査の実施

-

連邦準備制度の検査前会議への準備(6ヶ月目)

-

成功基準:*

-

パイロット段階中のコンプライアンス重大違反ゼロ

-

Call Report 照合精度99%以上

-

すべてのガバナンス委員会が設立され、定期的に開催

-

検査官のフィードバック:「限定的な市場参入の準備完了」

-

失敗シナリオ:* パイロット段階で重大な管理上の欠陥が明らかになった場合(例えば、AML システムが制裁対象企業を見落とす)、バンコ・インテルは是正のため市場参入を30~60日間延期しなければならない。これは競争上の不利と評判上の損害をもたらす。

測定フレームワークと先行指標

規制承認の成功には、検査官の指摘が生じる60日前にコンプライアンス成果を予測し、事前の介入を可能にする定量的 KPI が必要である。

-

遅行指標(後向き;四半期ごとに測定):*

-

規制資本比率(目標:10.5%超)

-

流動性カバレッジ比率(目標:130%超)

-

コンプライアンス違反率(目標:四半期あたり2件未満)

-

ローン貸倒率(目標:年間0.5%未満)

-

AML アラート誤検知率(目標:5%未満)

-

先行指標(前向き;週次/月次に測定):*

-

ローン審査結果(目標:組成件数の5%未満が修正対象)

-

AML アラート量(目標:調査対象トランザクションの2%未満)

-

集中度エクスポーザー余裕度(目標:規制上限を20%超下回る)

-

システム稼働率(目標:99.9%超)

-

コンプライアンス/リスク機能の人員離職率(目標:年間10%未満)

-

測定ワークフロー:*

- 週次: リスク委員会が先行指標をレビュー。新興トレンドを特定(例:AML アラート量が週間で20%増加)。

- 月次: 取締役会レベルの規制スコアカード。実績を目標と比較。10%超の乖離を上申。

- 四半期: 連邦準備制度 Call Report 提出。遅行指標を規制ベンチマークに対して検証。

- 半年ごと: コンプライアンス管理の内部監査。連邦準備制度検査前にギャップを特定。

-

具体例:* 2ヶ月目に AML アラート量がトランザクションの2%から4%に増加した場合、先行指標は管理上の劣化の可能性を示唆する。バンコ・インテルは根本原因を調査(例:システム構成のドリフト、スタッフ研修ギャップ)し、連邦準備制度検査官が問題を発見する前に是正する。

-

コスト:* ダッシュボード開発とレポートインフラストラクチャで50,000~100,000ドル。ROI:早期検出と是正を通じて検査官の指摘の80%を防止。

リスクシナリオとインシデント対応プレイブック

規制承認は運用上、コンプライアンス上、評判上のリスクをもたらす。バンコ・インテルは高影響度の障害モードに対するインシデント対応プレイブックを策定しなければならない。

-

シナリオ1:AML システム障害*

-

トリガー: AML スクリーニングシステムが制裁対象企業トランザクションを見落とし、検出前にトランザクションが決済される。

-

検査官への影響: 潜在的な執行措置;強制的な第三者 AML 監査;トランザクション量の制限。

-

対応プレイブック:

- 即座(1日目):調査待機中のすべての新規トランザクションを凍結。24時間以内に連邦準備制度に通知。

- 調査(2~5日目):根本原因分析を実施。過去90日間のすべての見落とされたトランザクションを特定。

- 是正(6~15日目):システム修正を実装。独立テストを実施。連邦準備制度に是正計画を提出。

- 監視(16~90日目):強化された AML 監視。連邦準備制度への週次報告。第三者監査。

-

失敗のコスト: 監査/是正コストで500,000~200万ドル;6~12ヶ月間のトランザクション制限;評判上の損害。

-

シナリオ2:データ報告エラー*

-

トリガー: Call Report が5%のエラー率で提出される(例:ローン分類が不正確)。

-

検査官への影響: 監査調整;規制違反を隠蔽する場合は潜在的な執行措置。

-

対応プレイブック:

- 即座(1日目):エラーを特定。5営業日以内に連邦準備制度に通知。

- 調査(2~10日目):根本原因を決定。規制資本比率への影響を評価。

- 是正(11~20日目):修正 Call Report を提出。再発防止のためシステム修正を実装。

- 検証(21~30日目):報告管理の独立監査を実施。

-

失敗のコスト: 監査/是正で200,000~500,000ドル;潜在的な資本調整;検査官の指摘。

-

シナリオ3:流動性危機*

-

トリガー: 予期しない預金流出(例:主要顧客の引き出し)により流動性カバレッジ比率が130%を下回る。

-

検査官への影響: 潜在的な執行措置;強制的な流動性管理計画;新規融資の制限。

-

対応プレイブック:

- 即座(1時間目):流動性コンティンジェンシー計画を発動。新規融資を削減。預金金利を引き上げて資金を吸収。

- 1日目:連邦準備制度に通知。必要に応じて緊急流動性支援を要請。

- 2~5日目:資金計画を実装。代替資金源を確保(ホールセール市場、連邦準備制度割引窓口)。

- 6~30日目:流動性を毎日監視。連邦準備制度に回復計画を提出。

-

失敗のコスト: 緊急資金調達で100万~500万ドル;評判上の損害;潜在的なライセンス制限。

-

軽減策:* 各シナリオをシミュレートする四半期ストレステストを実施。インシデント対応プレイブックが最新であり、スタッフが訓練されていることを検証。

検査前準備と検査官との関係構築

連邦準備制度は通常、承認後6~9ヶ月に最初の集中的な検査を実施する。バンコ・インテルは運用準備態勢と管理上の有効性を実証するために積極的に準備しなければならない。

- 検査前ワークフロー(5~6ヶ月目):*

- 1週目: 連邦準備制度検査官との検査前会議をスケジュール。米国事業、スタッフ、システム、コンプライアンスインフラの概要を提供。

- 2~3週目: すべての米国事業の内部監査を実施。検査官到着前に管理上のギャップを特定し是正。

- 4週目: 検査資料を準備:組織図、方針、手順、最近の監査報告書、コンプライアンスメトリクス。

- 5週目: 模擬検査を実施。外部監査人に連邦準備制度検査手順をシミュレートさせてギャップを特定。

- 6週目: 取締役会と経営陣に検査期待値をブリーフ。検査官連絡チームを確立。

-

検査官との関係構築の原則:*

-

透明性: 要求された文書を24時間以内に提供。情報の遅延や保留をしない。

-

応答性: 検査官の質問に答えるための専任スタッフを配置。複雑な問題は24時間以内に経営陣に上申。

-

積極性: 検査官が発見する前に管理上のギャップを特定し開示。経営能力を実証し執行リスクを低減。

-

成功メトリクス:* 検査終了時の検査官フィードバック:「満足」または「適切」(対「改善が必要」または「不適切」)。

18~24ヶ月のロードマップと継続的なコンプライアンス

規制承認は18~24ヶ月間の継続的なコンプライアンスを条件とする。バンコ・インテルは運用上の規律と継続的改善を維持しなければならない。

-

1~6ヶ月:基盤構築と開始*

-

ガバナンス、システム、コンプライアンスインフラの確立

-

パイロット運用と内部検証の実施

-

連邦準備制度検査前準備

-

7~12ヶ月:最初の検査と是正*

-

連邦準備制度検査を受検

-

合意されたタイムラインで指摘を是正

-

安定した運用と重大違反ゼロを実証

-

米国市場プレゼンスの拡大(新製品、顧客セグメント)

-

13~18ヶ月:最適化と成長*

-

検査フィードバックに基づくプロセスの改善

-

融資・預金商品の拡大

-

リスク枠内での市場シェア拡大

-

第二次内部監査の実施

-

19~24ヶ月:継続的な卓越性*

-

18ヶ月以上のクリーンなコンプライアンス記録を実証

-

肯定的な検査官フィードバックを達成

-

拡大された規制許可の獲得に向けた位置付け(例:信託業務、証券引受)

-

次の検査サイクルの計画

-

主要な成功要因:*

-

コンプライアンスへの経営陣のコミットメント(CEO と取締役会の所有権)

-

適切なスタッフ配置と予算配分

-

継続的な研修とプロセス改善

-

積極的な検査官との関係構築

-

管理上の違反に対するゼロトレランス

システムアーキテクチャをイノベーションキャンバスとして

バンコ・インテルが連邦準備制度の運用エコシステム(決済システム、決済ネットワーク、監視プロトコルを包含)に統合されることは、レガシーシステムを改造するのではなく、銀行インフラを一から再設計する稀な機会を提示する。

-

再構成された主張:* バンコ・インテルの既存インフラと連邦準備制度報告仕様間のデータ標準化ギャップは、克服すべきボトルネックではなく、建築上のイノベーションのための白地である。

-

基礎となるロジック:* 連邦準備制度は標準化された報告フレームワーク(FFIEC Call Reports、Regulation H 提出)を運用し、正確なデータフォーマットを要求する。これらを制約と見なすのではなく、バンコ・インテルは、通常の運用の副産物として準拠データをネイティブに生成するクラウドネイティブ、API ファーストシステムを使用して米国事業を構築できる。これにより照合の負担を完全に排除する。

-

具体例:* バンコ・インテルのローン分類システムは、連邦準備制度の定義(「問題ローン」「貸倒」)と内部リスクモデルをリアルタイムで同時に満たすように設計できる。この二重目的アーキテクチャは運用上の摩擦を低減しながら、競争上の優位性を生み出す:この機関はレガシーシステムをまだ管理している競合他社よりもデータ品質が優れ、規制報告が迅速になる。

-

隣接する機会:* このアーキテクチャを構築することで、バンコ・インテルは米国市場に参入する他の新興市場銀行のための複製可能なテンプレートを作成する。この機関は最終的にこのインフラストラクチャをサービスとしてピア機関に提供することで収益化でき、新しい収益源を創出しながらエコスコシステム全体のコンプライアンス態勢を強化できる。

-

実行可能な含意:* 従来のデータガバナンス監査を実施するのではなく、バンコ・インテルの米国事業が2030年にどのように機能するかを再想像する「将来状態アーキテクチャ」設計を委託する。この設計は、リアルタイムデータフロー、自動化されたコンプライアンス報告、連邦準備制度システムとの API 駆動統合を想定すべきである。この展望を使用して近期的な技術投資をガイドし、今日構築される各システムが行き止まりではなく、その将来状態への踏み石であることを確保する。

ガードレールを機会の境界として

連邦準備制度は、単一の相手方に対する集中度制限、セクター別エクスポーザー上限、地理的多様化要件などのリスクパラメータを確立し、承認された機関のための競技場を定義する。これらのガードレールは通常、制約と見なされる。これらを、単に準拠するのではなく、その中で繁栄するビジネスモデルを設計する機関にとって機会の境界として再構成すべきである。

-

再構成された主張:* 規制ガードレールは、それらに準拠するのではなく、それらの中で繁栄するようにビジネスモデルを設計する機関に非対称的な優位性を生み出す。

-

基礎となるロジック:* 集中度制限(例:Tier 1 資本の相手方あたり25%)はポートフォリオの多様化を強制する。これを負担と見なすのではなく、バンコ・インテルは、より大きく、より集中した競合他社が自らの集中度制限のため容易に競争できない過小評価されたマーケットセグメント(中小企業、新興市場貿易金融、国境を越えた送金)における深い専門知識を開発することで、競争上の優位性を構築できる。

-

具体例:* 商業用不動産保有は資本の300%を超えることはできない。この制約はバンコ・インテルに代替融資商品を開発するよう強制する:設備ファイナンス、運転資金ファシリティ、サプライチェーンファイナンスは、規制資本消費が低い同等のリターンを生成する。これらの商品は、フィンテック競合他社が牽引力を得ている場所であり、バンコ・インテルの規制承認は、純粋なプレイフィンテックが欠く信用性と預金資金へのアクセスを与える。

-

ホライズンベット:* 今後10年間、システミックリスクが進化するにつれて(気候リスク、サイバーリスク、デジタル資産への集中)、規制ガードレールはおそらくより厳格になるだろう。今日、より厳しいガードレール用に最適化されたビジネスモデルを構築する機関は、規制が明日厳しくなるときに繁栄する立場にある。バンコ・インテルは、ガードレールが今後5年間で20~30%縮小することを想定して米国事業を設計すべきである。

-

実行可能な含意:* ガードレールがますます厳格になる下でバンコ・インテルのビジネスモデルがどのように機能するかをモデル化する「規制フューチャーズ」チームを確立する。どのビジネスラインが制約の厳格化に最も耐性があり、どれが再設計を必要とするかを特定する。この分析を使用して製品開発と市場ポジショニングをガイドし、バンコ・インテルが2024年ではなく2030年の規制環境のために構築していることを確保する。

ガバナンスを競争上の優位性として

連邦準備制度承認の運用化には、米国規制期待と一致するガバナンス構造、管理環境、スタッフモデルの埋め込みが必要である。これをコンプライアンス上の負担と見なすのではなく、バンコ・インテルは優れたガバナンスが競争上の差別化の源泉として益々認識されていることを認識すべきである。

-

再構成された主張:* 埋め込まれたリアルタイムコンプライアンス機能を持つ機関は、規制監視がより細粒度で継続的になるにつれて、サイロ化されたコンプライアンス部門を持つ機関を上回る。

-

基礎となるロジック:* 従来のコンプライアンス機能は、事後的な監査モデルで運用される。連邦準備制度は、リアルタイムデータフィードと自動化された監視によって可能になる継続的な監督に向かっている。コンプライアンスをコア事業プロセス(融資、トレーディング、トレジャリー)に埋め込む機関は、優れたデータ品質、迅速な問題解決、強い規制関係を生成する。

-

具体例:* 別のコンプライアンス部門がローンファイルを四半期ごとにレビューするのではなく、バンコ・インテルはコマーシャルレンディングチーム内にコンプライアンス役員を埋め込み、ローン組成システムへのリアルタイムアクセスを持つべきである。これらの役員は、潜在的な問題(集中度リスク、セクター別エクスポーザー、相手方懸念)をローンが記帳される前に指摘でき、下流の問題と規制上の摩擦を低減する。

-

隣接する機会:* このガバナンスモデルは新しい才能カテゴリーを生み出す:規制専門知識をシステム思考とデータ分析と組み合わせる「コンプライアンスエンジニア」。バンコ・インテルはこの新興才能プールの雇用主として選ばれ、規制インテリジェンスと運用上の卓越性における競争上の優位性を構築できる。

-

実行可能な含意:* 単にコンプライアンススタッフを採用するのではなく、コンプライアンス機能が組織全体にどのように埋め込まれるかを再構成する90日間のオンボーディング計画を設計する。コンプライアンス役員とビジネスリーダーをペアにする機能横断的チームを作成する。コンプライアンスにビジネス運用へのリアルタイム可視性を与えるツールとダッシュボードに投資する。6ヶ月までに、バンコ・インテルは連邦準備制度検査官が業界最高水準として認識するガバナンスモデルを実証すべきであり、他の規制関係に拡張するハロー効果を生み出す。

測定を戦略的インテリジェンスとして

規制当局の承認成功は、コンプライアンス・パフォーマンス、オペレーショナル効率性、リスク抑制を追跡するKPI(主要業績評価指標)の確立にかかっている。これらのメトリクスをコンプライアンス報告義務と見なすのではなく、Banco Interはそれらを戦略的インテリジェンスとして認識すべきだ。つまり、同行がピア機関および規制当局の期待に対してどのようなパフォーマンスを発揮しているかを明らかにする情報源として機能する。

-

再構成された主張:* 規制メトリクスを支配する機関は、競争上の地位に関する非対称的な洞察を獲得し、この情報を活用して競合他社を出し抜くことができる。

-

根底にある論理:* 連邦準備制度のメトリクス(規制資本比率、流動性カバレッジ比率、コンプライアンス違反率)はすべての機関で標準化されている。これらのメトリクスを執拗に追跡し、ピア・パフォーマンスとベンチマークすることで、Banco Interは自行が競争優位を持つ領域と遅れている領域を特定できる。このインテリジェンスは、同行が差別化できる領域への的を絞った投資を可能にする。

-

具体例:* Banco Interの流動性カバレッジ比率が150%であり、ピア機関の平均が135%である場合、これはBanco Interが過剰な流動性キャパシティを保有しており、それをより生産的に配置できることを示唆している。逆に、Banco Interのコンプライアンス違反率が四半期あたり3件であり、ピア機関の平均が1.5件である場合、これはプロセス設計の問題を示唆しており、これを修正すれば、オペレーショナル効率の向上を実現できる。

-

地平線上の機会:* 今後5年間で、規制メトリクスは気候リスク、サイバーリスク、デジタル資産エクスポージャーを含むように拡大する可能性が高い。今日測定インフラストラクチャを構築する機関は、新しいメトリクスが出現するにつれてそれらを迅速に統合でき、新興リスクへのエクスポージャーを理解する上で先発者利益を獲得できる。

-

実行可能な含意:* 取締役会が月次で審査する規制スコアカードを確立するが、コンプライアンス報告を超えて進む。スコアカードを戦略的計画ツールとして使用する。ローン審査結果、AML警告量、システムダウンタイム事象といった先行指標を特定し、60日先のコンプライアンス成果を予測する。これらの先行指標を使用してオペレーショナル改善と競争上の位置付けを推進する。12ヶ月目までに、Banco Interは連邦準備制度の検査官の間で、単に規制要件を満たすだけでなく、規制メトリクスを積極的に活用して継続的改善を推進する機関として評判を確立すべきだ。

リスクをイノベーション触媒として

規制当局の承認はオペレーショナル、コンプライアンス、評判上のリスクをもたらす。リスク軽減を防御的な演習と見なすのではなく、Banco Interはリスクを最も効果的に管理する機関が新興機会への計算された賭けを取るのに最も適した立場にあることを認識すべきだ。

-

再構成された主張:* 承認後24ヶ月間の連邦準備制度による強化された監視は、数十年間Banco Interに役立つリスク管理と規制関係における制度的筋肉を構築する機会である。

-

根底にある論理:* 連邦準備制度の検査官は、新たに承認された機関の監視を強化し、オペレーショナルの現実が承認前の表明と一致することを検証する。これを脅威と見なすのではなく、Banco Interはそれを検査官との深い関係を構築し、オペレーショナル・エクセレンスを実証し、プロアクティブなリスク管理の実績を確立する機会として受け入れるべきだ。

-

具体例:* Banco InterのAMLスクリーニング・システムが制裁対象エンティティの取引にフラグを立てた場合、同行はこれを失敗ではなく、そのシステムが機能していることの証拠と見なすべきだ。Banco Interは直ちに連邦準備制度に通知し、根本原因分析を実施し、是正措置を実装し、検査官に詳細な改善報告書を提供すべきだ。このプロアクティブなアプローチは、潜在的な執行措置を制度的成熟性を実証する機会に変える。

-

隣接する機会:* 優れたリスク管理能力を構築する機関は、競合他社よりも速く新しい市場と製品ラインに参入する立場にある。連邦準備制度が新しい機会を開く場合(例えば、デジタル資産カストディ、気候リスク管理)、Banco Interの実証されたリスク管理の卓越性は競争優位となる。

-

実行可能な含意:* オペレーショナル障害(システム障害、データ漏洩、コンプライアンス・ギャップ、市場変動)をシミュレートする四半期ストレステストを実施する。各シナリオのエスカレーション・プロトコル、通信テンプレート、改善タイムラインを指定するインシデント対応プレイブックを開発する。しかし、さらに進む。これらのストレステストを学習機会として使用する。各テスト後、連邦準備制度の検査官チームとの振り返りを実施し、Banco Interの対応に関するフィードバックを収集する。18ヶ月目までに、Banco Interは単にリスクを管理するだけでなく、リスク・シナリオから積極的に学習し、継続的にレジリエンスを改善する機関として評判を確立すべきだ。

移行ロードマップ:承認から市場リーダーシップへ

連邦準備制度によるBanco Inter, S.A.の承認は目的地ではなく、スタートラインである。成功には、規制当局の承認を持続可能な競争優位に変える規律ある18~24ヶ月の実行計画が必要だ。

-

戦略的テーゼ:* 規制当局の承認をコンプライアンス・マイルストーンとしてではなく、イノベーションのための踏み台と見なす機関は、次の10年間で市場リーダーとして浮上する。

-

フェーズ1(1~3ヶ月):基盤構築*

CEOに直接報告する専任プログラム管理オフィスを確立する。C-スイート・レベルでエグゼクティブ・スポンサーシップを割り当てる。連邦準備制度との深い関係を持つ最高規制責任者を雇用する。上記で概説したガバナンス・インフラストラクチャ、システム・アーキテクチャ、スタッフィング・モデルを構築する。Banco Interの米国オペレーションを2030年にどのように再構想するかを示す「将来状態アーキテクチャ」設計を実施する。3ヶ月目までに、Banco Interは規模でのエグゼキューション能力を持つ制度的筋肉を持つことを連邦準備制度に実証すべきだ。

- フェーズ2(4~12ヶ月):オペレーショナル・エクセレンス*

主要プロセス(ローン組成、預金受け入れ、AMLスクリーニング)の試験的テストを統制された環境で開始する。コンプライアンス責任者をビジネス・ラインに組み込む。リアルタイム監視ダッシュボードと自動化されたコンプライアンス報告システムを構築する。コンプライアンス・メトリクスとリスク指標の月次取締役会レベルのレビューを確立する。6ヶ月目に連邦準備制度の事前検査会議をスケジュールし、準備状況を検証し、検査官の質問にプロアクティブに対応する。12ヶ月目までに、Banco Interは安定したオペレーション、重大なコンプライアンス違反ゼロ、および肯定的な検査官フィードバックを実証すべきだ。

- フェーズ3(13~24ヶ月):競争上の差別化*

成功した試験を米国市場の完全な立ち上げにスケーリングする。Banco Interのガバナンス・インフラストラクチャとリスク管理能力を活用するイノベーティブな製品とサービスを導入する。同行の規制インテリジェンスとコンプライアンス・インフラストラクチャの収益化をピア機関へのアドバイザリー・サービスを通じて開始する。新興領域(リアルタイム決済、デジタル資産、気候リスク)における思想的リーダーとしてBanco Interを確立する。24ヶ月目までに、Banco Interは過小サービス領域(中小企業向けレンディング、国境を越えた貿易金融、新興市場送金)における市場リーダーシップを達成し、連邦準備制度の将来の規制イニシアティブの優先パートナーとして自らを位置付けるべきだ。

-

重要な要点:* (1)承認は単なるコンプライアンスではなく、持続的な卓越性を条件とする;(2)米国システムへの統合は、優れたアーキテクチャとガバナンスを通じて競争優位を構築する機会である;(3)早期のオペレーショナル・エクセレンスは規制信頼と市場差別化を構築する;(4)規制制約を機会の境界と見なす機関は、それらを負担と見なす機関を出し抜く。

-

地平線ビジョン:* 2030年までに、Banco Interは新興市場銀行がいかに成功裏に先進市場の金融システムに統合しながらイノベーション速度を維持できるかの主要な例として認識されるべきだ。同行は規制上の足がかりから重要な競争力へと米国市場での存在を拡大し、ガバナンス・エクセレンス、リスク管理の洗練性、顧客中心のイノベーションの評判を確立すべきだ。この成功は、他の新興市場機関が北米市場への参入を求める際に、Banco Interが次の波の国境を越えた銀行統合をリードする立場に置く。

- 図6:ガバナンス構造 - 3層防御モデルと組み込みコンプライアンス(出典:Federal Reserve Supervisory Guidance on Governance、OCC Bulletin 2013-29)*

Footnotes

-

12 U.S.C. § 1841 et seq. (Bank Holding Company Act); 12 ↩