連邦準備制度理事会がフィフス・サード・バンコープの申請承認を発表

申請承認プロセスと規制枠組み

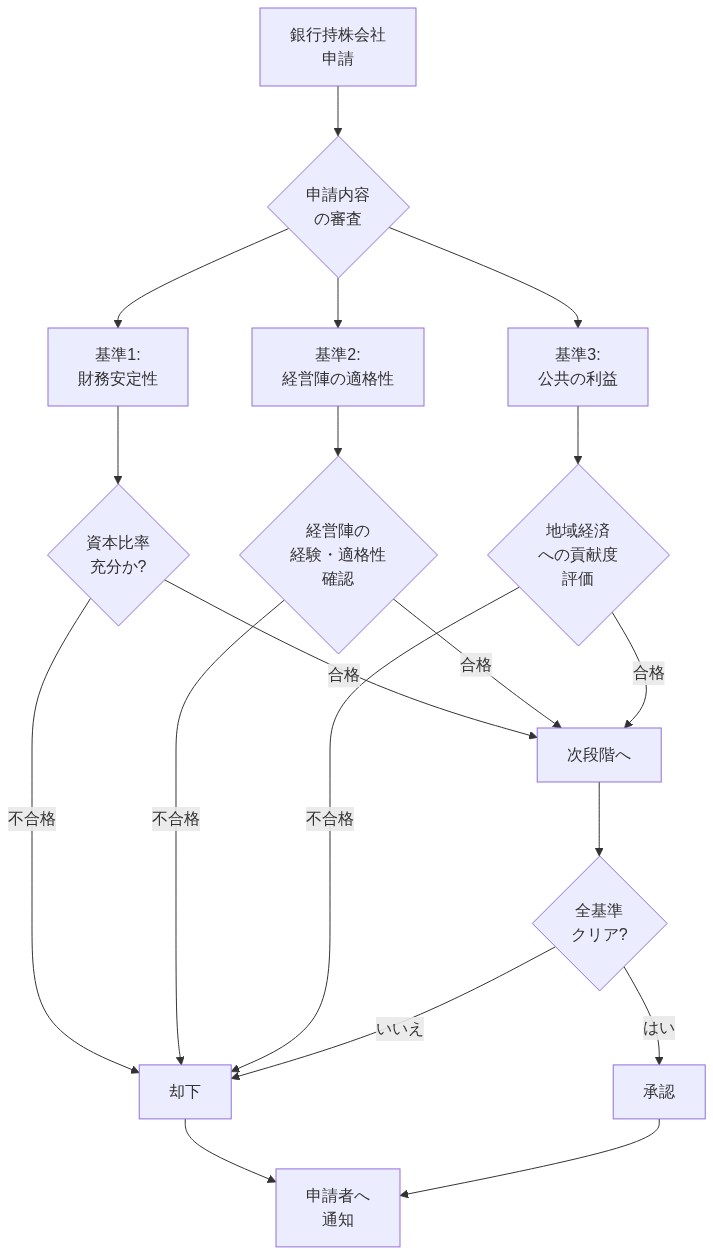

フィフス・サード・バンコープの申請に対する連邦準備制度理事会の承認は、1956年銀行持株会社法(修正版、12 U.S.C. § 1841以下)によって確立された法定枠組みの下で進行した。承認決定は、理事会が三つの法定基準に関して肯定的な判断を下すことを要求する。すなわち、(1)申請機関の財務安定性および資本適切性、(2)経営陣の能力と誠実性、(3)競争効果およびコミュニティ・バンキング・サービスの考慮を含む公益との整合性である。本節は、銀行持株会社申請に対する連邦準備制度の監督審査を特徴づける規制メカニズム、証拠要件、および条件付き承認を記録する。

- 図2:Bank Holding Company Act(1956年)に基づく銀行持株会社承認の3つの法定基準と評価フロー(出典:12 U.S.C. § 1841 et seq.、12 CFR Part 225)*

法定および規制上の前提条件

銀行持株会社法は、連邦準備制度理事会が銀行持株会社の買収、合併、および重大な業務変更に関する申請を実装前に承認しなければならないと定める。理事会の評価枠組みは12 CFR第225部に成文化されており、申請者はバーゼルIIIフレームワーク要件の下で確立された資本基準への適合を実証する必要がある。現在、システム上重要な金融機関に対する普通株式等Tier 1比率は10.5%である。フィフス・サードの申請提出は必然的に以下を含む。(a)先行する二会計年度の監査済み財務諸表、(b)提案された取引を反映するプロフォーマ連結貸借対照表および損益計算書、(c)基準シナリオ、悪化シナリオ、および極度に悪化したシナリオの経済状況下での詳細な資本適切性予測、(d)報告関係および統制機能を特定する組織図。

規制枠組みは、申請者が既存の執行措置、同意命令、および監督当局との了解覚書への適合を維持していることを前提とする。したがってフィフス・サードの提出は、未解決の監督指令に対処する明示的な文書化を要求した。これには改善措置のタイムラインおよび改善措置完了の証拠が含まれる。この前提条件は、正式な執行措置の対象となっている機関が重大な業務拡張を実施する前に継続的な適合を実証しなければならないという理事会の確立された方針を反映している。

申請書類および監督審査プロセス

フィフス・サードの申請提出は、異なる監督優先事項に対処する複数のカテゴリーの支援文書を包含した。財務予測には、ストレステスト済み資本適切性計算、流動性カバレッジ比率、および理事会の年次包括的資本分析・審査(CCAR)フレームワークによって定義された規制ストレスシナリオ下での純安定資金調達比率が含まれた。これらの予測は必然的に、貸出損失引当金、預金保持率、および悪化した経済状況下での資金調達コスト動態に関する仮定を組み込んだ。仮定は明示的な陳述および経験的支援を要求する。

統合計画文書は、システム、方針、および統制機能の結合の業務メカニクスに対処した。申請者は以下を実証しなければならない。(1)システム統合の技術的実現可能性、(2)移行期間中の重大な業務機能の継続性、(3)データ整合性およびセキュリティプロトコルの維持、(4)実装期間中の既存顧客サービス能力の保全。理事会の監督ガイダンスは、不十分な統合計画が条件付き承認または却下の根拠を構成することを強調する。業務上の混乱は預金者信頼および決済システム安定性を損なう可能性があるためである。

ガバナンス文書は、フィフス・サードが取締役会構成、委員会構造、および経営報告関係を特定することを要求した。理事会のガバナンス構造に対する期待は、連邦準備制度のサウンド・ガバナンス実務に関するガイダンス(SR Letter 15-18)に確立された原則を反映する。これは以下を強調する。(a)経営陣に対する独立した取締役会監督、(b)監査、リスク、および報酬機能に対処する適切な委員会構造、(c)経営権限および説明責任の明確な区分、(d)利益相反および関連当事者取引に対処する文書化された方針。

公開コメント期間およびステークホルダー入力

銀行持株会社法は、連邦準備制度理事会が申請の通知を公表し、最低30日間のパブリックコメントを募集することを要求する(12 U.S.C. § 1842(b))。この手続要件は、コミュニティ組織、競争者、およびその他のステークホルダーが競争効果、コミュニティ再投資実績、および公正融資適合性に関する懸念を提起する機会を創出する。理事会によるパブリックコメントの評価は以下の考慮を要求する。(1)申請者が適切なコミュニティ再投資法(CRA)実績格付けを維持しているか、(2)取引がサービス不足コミュニティへの信用供給を実質的に減少させるか、(3)申請者が公正融資適合性および特定された違反の改善への取り組みを実証しているか。

州銀行当局は審査期間中に連邦準備制度検査官と協調し、州レベルの要件への適合を検証する。これには州認可銀行承認プロセスおよび州固有の資本またはガバナンス要件が含まれる。この協調メカニズムは、州および連邦規制当局が州認可銀行持株会社に対する並行監督権限を維持する二重銀行制度構造を反映する。

条件および適合要件

連邦準備制度の承認命令は、申請者が取引実装前または実装中に満たさなければならない条件を特徴的に課す。これらの条件は典型的に以下を含む。(1)統合期間全体を通じた最小資本比率の維持(普通株式等Tier 1、Tier 1、および総資本比率として表現)、(2)連結財務諸表、資本計算、および適合認証の提出を要求する四半期報告義務、(3)指定期間中の配当支払い、株式買戻し、または報酬増加を制限する業務上の制限、(4)定義された完了日付を有する特定の統合マイルストーン。

承認命令の言語は取引完了の有効日を指定し、業務統合に対する適合期限を確立する。これらのタイムラインは必然的にシステム統合の複雑性、子会社エンティティの規制承認タイムライン、および取引実行に影響する市場状況に関する仮定を反映する。申請者は、予測されたタイムラインが同等の取引に関する過去の経験および文書化されたプロジェクト管理方法論に基づいて達成可能であることを実証しなければならない。

規制ベンチマーキングおよび文書基準

フィフス・サードの承認命令は、同等の取引における申請者が参照すべき文書の証拠基準を確立する。提出は規制当局が以下に関して期待する詳細度を実証する。(1)システムアーキテクチャおよび統合シーケンシング、(2)引受基準、価格設定方法論、およびリスク管理フレームワークの相違に対処する方針調和手続、(3)コンプライアンス、監査、およびリスク管理機能に対する職員レベル、スキル要件、および報告関係を含む統制機能拡張要件。

承認命令は、連邦準備制度の期待を満たすガバナンス構造、リスク選好フレームワーク、および取締役会監督メカニズムに関する暗黙的なガイダンスを提供する。しかし申請者は、規制期待が新興リスク、監督経験、および規制ガイダンスの変更に基づいて進化することを認識すべきである。フィフス・サードに課された特定の条件は、承認時の監督優先事項を反映し、すべての同等の取引に対する恒久的な規制基準を表さないかもしれない。

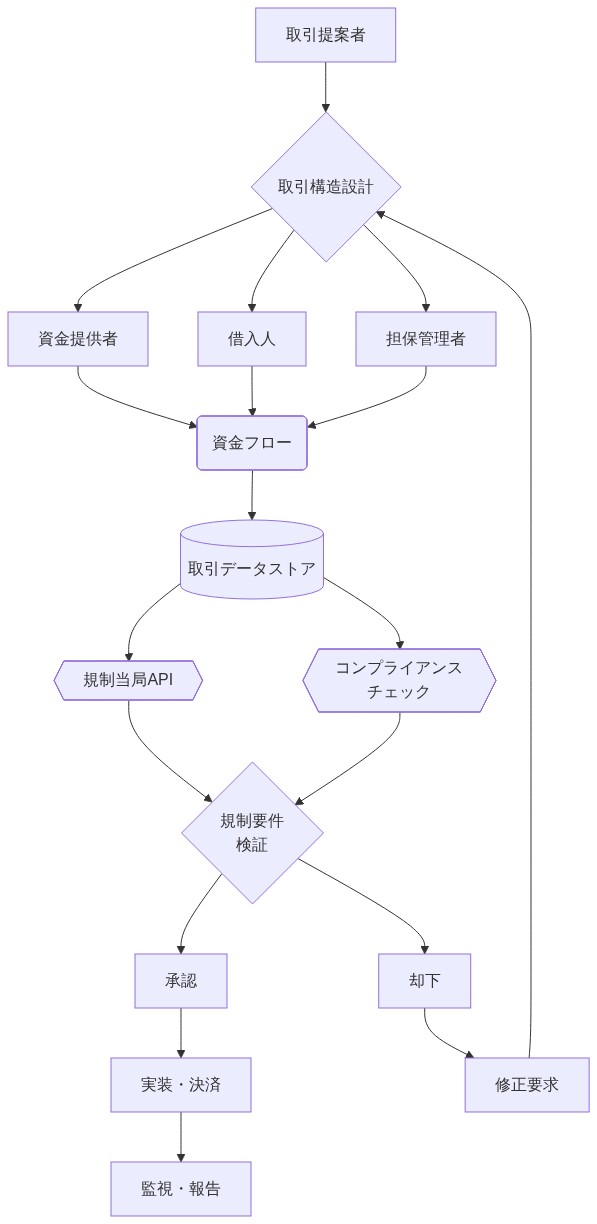

取引構造および実装要件

連邦準備制度の承認は、フィフス・サード・バンコープが定義された前提条件および実装マイルストーンを条件として特定の取引構成要素を実行することを認可する。これらの構成要素は、法的エンティティ再構成、子会社関係修正、および組織統合活動を包含する。承認命令は、三つの主要領域にわたって必須要件を確立する。すなわち、企業ガバナンス調整、業務統合、および規制適合調整である。

- 図5:取引構造と実装要件のシステムアーキテクチャ*

企業ガバナンスおよび組織再構成

フィフス・サードは、定款、会社規則、および取締役会決議を含む取引後の組織構造を反映するよう企業ガバナンス文書を更新しなければならない。取締役会委員会構造は、拡張された業務範囲および規制監督要件に対応するための修正を要求する。具体的には、機関は従来の業務と新規取得エンティティ間の明確な報告ラインを確立し、統合された事業単位全体で説明責任メカニズムが機能することを保証しなければならない。

承認命令は、フィフス・サードが拡張された業務をサポートすることができる既存のガバナンスフレームワークを保有していることを前提とする。この仮定は、取締役会委員会チャーター、監査委員会独立性基準、および同等の規模および複雑性の機関に対する連邦準備制度の期待と整合するリスク管理委員会構成の検査を通じた検証を要求する。

実装文書およびプロジェクト管理

フィフス・サードは、各取引構成要素の完了を実証する監査証跡を含む連邦準備制度監督要件を満たす包括的な実装文書を維持しなければならない。プロジェクト管理プロトコルは以下を特定しなければならない。(1)各実装タスクの責任者、(2)規制マイルストーンと整合した完了日付、(3)成功した実行を確認する検証手続。

連邦準備制度監督チームへの定期的な進捗報告は二重の機能を果たす。有効な実行を実証し、改善を要求する統合上の課題を特定する。機関は承認命令で指定された報告ケイデンスおよび形式を確立し、監督チームに承認された取引構造に対する実装忠実性を評価するのに十分な粒度を提供すべきである。

労働力統合および従業員移行プロトコル

従業員移行プロトコルは、重大な職員の保持要件、給付プログラム統合タイムライン、および労働力計画上の考慮に対処しなければならない。フィフス・サードは、影響を受ける職員に組織変更、報酬構造、およびキャリア開発機会を伝え、雇用継続性および役割修正に関する明確な期待を確立すべきである。

承認命令は、フィフス・サードが重大なサービス中断なしに労働力統合を実行するのに十分な人的資源能力を維持していることを前提とする。この仮定は、取引後の業務に必要な重大な業務知識およびコンプライアンス専門知識を保有する職員の保持を包含する。

並行規制義務およびエージェンシー間調整

フィフス・サードは、連邦預金保険公社(FDIC)、州銀行部門、およびその他の関連エージェンシーからの並行規制義務を管理しなければならない。承認命令は他の規制当局によって課された要件に優先しない。むしろ、既存の規制枠組みと並行して機能する連邦準備制度固有の条件を確立する。

機関は、実装期間全体を通じて既存の同意命令および執行措置への遵守を保証するため、取引実装チームとコンプライアンス機能間の調整メカニズムを確立すべきである。調整活動の文書化は、移行期間中の有効なガバナンスの証拠を提供する。

資本および流動性管理義務

本取引はバーゼルIII規制枠組みに基づく強制的な資本および流動性管理義務を引き起こす。Fifth Third Bancorpは、連邦準備制度理事会の指針によって確立された特定の閾値パーセンテージを伴う、承認命令に明記された最小コモン・エクイティ・ティア1(CET1)、ティア1、および総資本比率を維持しなければならない。Fifth Thirdのリスク分類に該当する機関に対して設定された比率である。

資本適切性要件とストレステスト

本取引は資本計画プロセスに実質的な影響を及ぼし、Fifth Thirdは新規に取得した事業、拡大した事業ライン、および修正されたリスク・プロファイルを組み込んだ包括的資本分析・審査(CCAR)提出書類の更新を提出する必要がある。ストレステスト方法論は統合されたバランスシート構成を反映し、新規に取得した資産ポートフォリオを逆境シナリオモデリングに組み込まなければならない。

連邦準備制度理事会は、四半期ごとの規制報告(FR Y-9C提出書類)、リスク加重資産計算のデータ分析、および検査活動を通じて資本適切性を監視する。承認命令は、資本比率が指定された水準を下回った場合に強化された監督上の注意を引き起こす早期警告閾値を確立する。これらの閾値は通常、規制最小値に監督上の指針を通じて確立されたバッファ・パーセンテージを加えた水準で機能する。

Fifth Thirdは、同等の規模および複雑性を有する機関に適用可能な規制指針と一致する標準化アプローチまたは高度なアプローチを使用して、新規に取得した事業を組み込むリスク加重資産を計算すべきである。本機関は、方法論の選択およびリスク加重資産計算を支持するパラメータ仮定を文書化し、監督チームに計算精度を検証するのに十分な文書を提供しなければならない。

流動性カバレッジおよび資金調達要件

流動性カバレッジ比率(LCR)およびネット安定資金調達比率(NSFR)要件は、連邦準備制度理事会の規制に基づいて拡大された機関に適用される。Fifth Thirdは、統合されたバランスシート構成および拡大された預金ベースを反映するために、資金調達計画および偶発手順を更新しなければならない。承認命令は、本機関がLCRおよびNSFR要件を満たすのに十分な資金調達能力を維持していることを前提としており、重大な運用上の支障なくこれを達成できることを想定している。

Fifth Thirdは、承認された取引構造および規制上の期待との一貫性を実証する資本配分決定を文書化すべきである。資本配置戦略は、運用統合を支援する資金調達メカニズムが金融安定性を損なわず、規制資本要件に違反しないことを確保しなければならない。

- 図9:リスク管理体制の階層構造と役割分担(Federal Reserve Board supervisory expectations参考)*

資本復旧および偶発手順

資本比率が規制最小値またはFifth Thirdの取締役会によって確立された内部目標を下回った場合、本機関は以下を明記する資本復旧計画を実施しなければならない。(1)株主への分配を制限する配当制限、(2)株式買戻し制限または停止、および(3)パフォーマンスの低い事業ラインに対処する資産管理戦略。

承認命令は、Fifth Thirdが規制最小値を超える内部資本目標を維持していることを前提としており、予期しない損失または市場混乱に対するバッファを提供する。定期的な資本ストレステストは脆弱性を特定し、偶発計画に情報を提供し、指定された報告スケジュールに従って監督チームに結果を提出する。

資本修正手順

資本条件の修正を要求する手順により、Fifth Thirdはビジネス環境が実質的に変化した場合に義務を調整することができる。修正要求は、提案された変更が安全性および健全性の原則と一致しており、規制資本適切性を損なわないことを実証する支援文書を含まなければならない。連邦準備制度理事会は通常、監督上の指針に確立された指定期間内に対応し、要求された修正の承認または拒否に関する書面による指針を提供する。

リスク管理およびコンプライアンス枠組みの強化

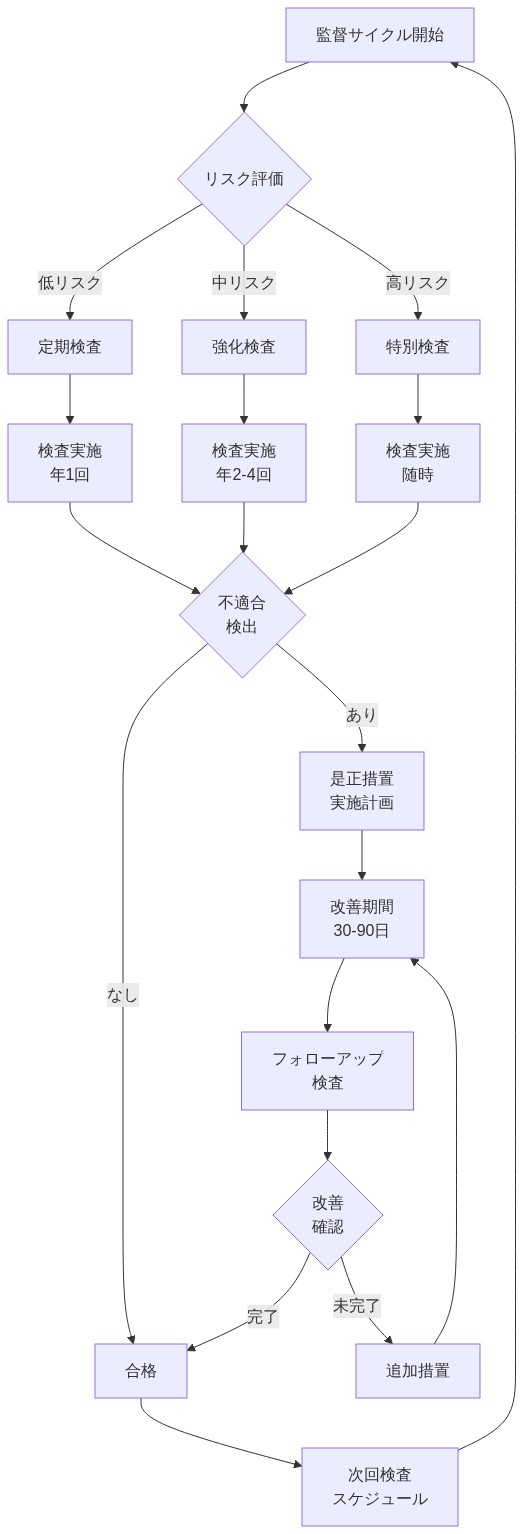

- 図12:継続的監督と検査プロトコルのプロセスフロー(出典:Federal Reserve Board examination manual、supervisory guidelines)*

ガバナンスおよびリスク基盤構造要件

Fifth Third Bancorpの承認は、特定の連邦準備制度理事会の条件を満たすリスク管理基盤構造の改善を実装することに条件付けられている。これらの改善は三つの主要な側面に対処しなければならない。(1)事業ユニットとリスク監視機能の間に明確な説明責任ラインを確立するガバナンス構造の強化、(2)定量的および定性的なリスク許容度パラメータを定義するリスク・アペタイト枠組みの更新、および(3)取引関連エクスポージャーを監視するのに十分なリソースを配分するコントロール機能の拡張。

本質的な問題は、統合されたポリシー枠組みと統合報告システムを通じて、レガシー事業と新規に取得した事業全体にわたってリスク管理慣行を統合することにある。この統合要件は、連邦準備制度理事会が買収によってエンタープライズレベルのリスク・エクスポージャーを不明瞭にする運用サイロが作成されないことを期待していることを反映している。取締役会レベルの監視メカニズムは、取引関連リスクの監視に対する定義された責任を有する委員会構造、定期的な報告ケイデンス(最低四半期ごと)の確立、および即座の注意を必要とする重大な問題に対するエスカレーション手順の実装を含まなければならない。

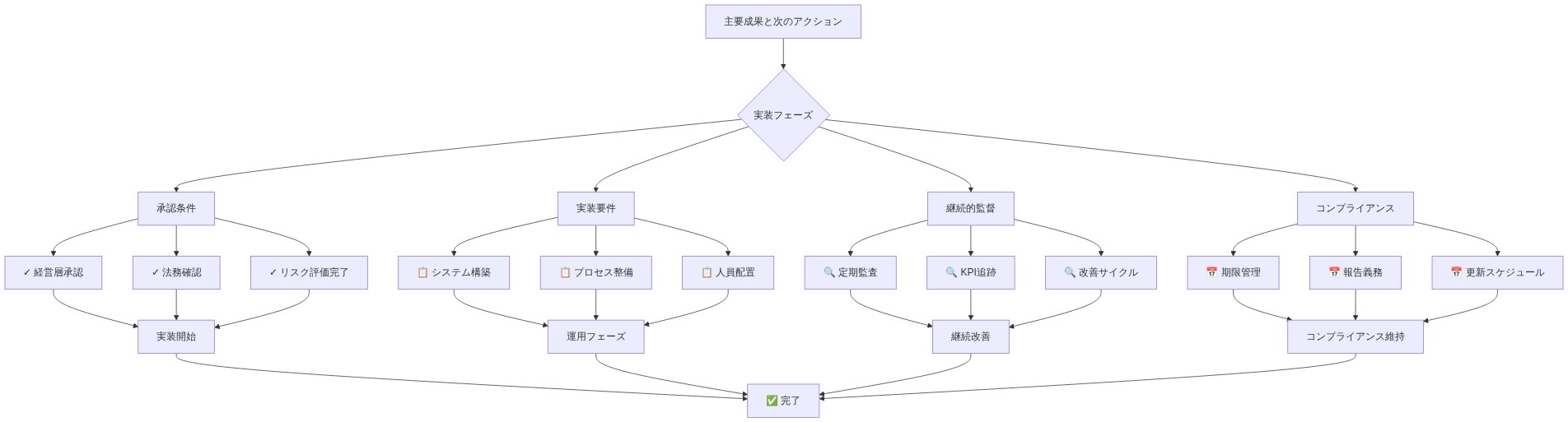

- 図15:主要成果と次のアクション:実装ロードマップ*

コンプライアンス・プログラムの範囲および実装

Fifth Thirdのコンプライアンス・プログラムは、拡大された組織全体にわたって三つの規制領域に対処しなければならない。(1)疑わしい活動報告および通貨取引閾値を含む銀行秘密法監視、(2)適用可能な連邦法令に基づく消費者保護プロトコル、および(3)非差別的信用慣行を確保する公正融資監視。本機関は、統合運用をサポートするベンダーおよびサービス提供者関係を管理する第三者リスク管理手順を確立し、デューディリジェンス・プロトコル、継続的監視要件、および規制コンプライアンス義務に対処する契約条項を含めるものとする。

サイバーセキュリティおよび運用レジリエンス要件は、侵害通知および修復に関する文書化された手順を伴うインシデント対応計画、定義された間隔(最低年1回)で実施される回復能力を検証するビジネス継続性テスト、およびシステム信頼性、データセキュリティ管理、およびディザスタリカバリメカニズムを文書化するテクノロジー基盤構造評価を義務付ける。これらの要件は、買収後の運用複雑性の増加を管理する機関に対する連邦準備制度理事会の監督上の期待を反映している。

内部監査機能および取引後評価

内部監査機能の範囲は新規に取得した事業を包含するように拡張され、監査独立性を維持し利益相反を防止するリソース配分決定を必要とする。Fifth Thirdは、新興の脆弱性および指定された期間内に修復を必要とするコントロール・ギャップを特定する取引後リスク評価を実施しなければならない。重大なリスク・イベントまたはコンプライアンス違反は、適用可能な規制によって確立された通知タイムラインの範囲内で連邦準備制度理事会に報告され、効果的な問題解決を実証する根本原因分析および是正措置文書を伴わなければならない。

本機関は、重大なリスク管理調査結果および経営対応に対する取締役会レベルの認識を確保するクリアなエスカレーション手順を確立しなければならない。これらの手順は、(1)取締役会通知を引き起こす重要性閾値、(2)エスカレーション決定に対する文書化要件、および(3)是正措置の実装を確認するフォローアップメカニズムを明記しなければならない。定期的なリスク・アペタイト枠組みレビュー(最低年1回実施)は、事業戦略が取締役会承認のリスク許容度レベルと一致したままであることを確認しなければならない。本機関は、承認期間全体にわたって規制監視期待を満たすコントロール・テスト結果を文書化し、監査証跡を維持し、適用可能な規制要件に従ってレコードを保持する。

コミュニティ再投資および消費者保護コミットメント

コミュニティ再投資法パフォーマンス基準

Fifth Third Bancorpは承認後、コミュニティ再投資法(CRA)パフォーマンス期待を満たさなければならず、コンプライアンスは連邦準備制度理事会および通貨監督庁によって確立された評価地域定義、融資分配目標、およびサービス提供基準に対して測定される。本機関は、測定可能なCRAコンプライアンスを実証するコミュニティ開発活動、手頃な価格の住宅投資、および小企業融資イニシアティブを文書化しなければならない。評価地域定義は、本機関の実際の融資パターンおよびサービス提供フットプリントを反映し、レガシーおよび取得市場地域の両方を組み込まなければならない。

公正融資監視は、保護されたクラス全体にわたって融資結果を比較する統計分析方法論、個別信用決定を差別的パターンについて検査する比較ファイル・レビュー・プロトコル、および特定された格差に対処する是正措置手順の実装を必要とする。Fifth Thirdは、ピア機関との比較および過去のパフォーマンスに対する比較を可能にするベースライン・メトリクスを確立し、CRA目標に向けた測定可能な進捗の実証を可能にしなければならない。

消費者保護義務および苦情解決

消費者保護義務は、真実貸付法(15 U.S.C. § 1601以降)、不動産決済手続法(12 U.S.C. § 2601以降)、および平等信用機会法(15 U.S.C. § 1691以降)を含む適用可能な連邦法令に基づいて拡大された事業に適用される。Fifth Thirdは、苦情受領の文書化、調査手順、および解決タイムラインを含む規制基準を満たす苦情処理手順および消費者紛争解決メカニズムを確立しなければならない。支店アクセシビリティ要件は、取得された場所、特に低~中程度所得コミュニティでのサービス継続を確保し、恵まれていない人口を不利にするサービス低下を防止する。

本機関は、コミュニティ・ニーズ評価を実施し、文書化されたアウトリーチ・メカニズムを通じてステークホルダーと関わり、製品開発戦略に情報を提供する。CRAパフォーマンス・メトリクスの報告要件は、規制指針によって確立されたデータ収集システム、提出形式、および評価タイムラインを指定する。Fifth Thirdは、拡大された地理的フットプリント全体にわたる融資パターンおよびコミュニティ投資配分に関する透明性を維持し、適用可能な規制によって指定されたタイムラインの範囲内で再投資活動に関する公開照会に対応する。

文書化およびパフォーマンス測定

文書化システムは、コミュニティ開発成果を具体性を持って捕捉しなければならず、以下を含む。(1)融資額および借り手所得水準を伴う手頃な価格の住宅ユニット数、(2)事業規模分類および地理的分布を伴う小企業融資、および(3)資金額および受益者人口を伴うサポートされたコミュニティ・サービス・プログラム。本機関は、ピア機関および過去のパフォーマンスとの比較を可能にするパフォーマンス・ベンチマークを確立し、規制検査および公開開示を促進する形式でデータを維持する。

継続的な監督と検査プロトコル

監督枠組みと検査体制

承認後、連邦準備制度理事会はフィフス・サード・バンコープに対する監督枠組みを確立する。その基礎は1956年銀行持株会社法および実施規則(12 CFR第225部)に置かれている。この枠組みは、当該機関のリスク・プロフィール、規模、複雑性に基づいて検査頻度、範囲、評価方法論を決定する。連邦準備制度は、リスク・ベースの監督アプローチを採用しており、検査の強度は特定されたリスク集中度および承認取引が当該機関全体のリスク態勢に及ぼす重要性と相関する。

検査頻度はフィフス・サードの連邦準備制度監督格付けシステム内での分類を反映している。大規模銀行持株会社として、当該機関は最低限年1回の包括的検査の対象となり、特定のリスク領域または承認条件に対応した的を絞った検査は監督上の判断により決定される間隔で実施される(連邦準備制度監督マニュアル第2010.1節)。各検査の範囲は、取引の統合進捗評価、自己資本適切性の維持、リスク管理の有効性、承認命令に課された条件への適合性評価を包含する。

継続的監視とオフサイト監視活動

連邦準備制度はオフサイト監視活動を通じて継続的監視を実施する。これはオンサイト検査間の主要な監督ツールである。この監視はフィフス・サードが提出する規制報告書に依存している。

- コール・レポート(FFIEC 031/041): 四半期ごとの連結貸借対照表、損益計算書、リスク加重資産計算。四半期末から30日以内に提出(12 CFR 225.4)

- FR Y-9シリーズ提出書類: 銀行持株会社財務諸表(FR Y-9C連結)、親会社ステートメント(FR Y-9SP)、補足スケジュール(FR Y-9CS)。四半期末から60日後に提出(12 CFR 225.5)

- 特殊報告書: 承認要件により発動される条件固有の提出書類。資本計画更新、流動性ストレステスト結果、コミュニティ再投資活動文書化など

オフサイト分析は自己資本比率、流動性指標、資産品質指標、利益品質のトレンドを検証する。連邦準備制度は外れ値または悪化する指標を特定し、監督上の照会または的を絞った検査を正当化する。水平的レビュー活動はフィフス・サードのパフォーマンスを同規模・同複雑性の同業機関と比較し、リスク管理実務および財務パフォーマンス期待値のベンチマークを確立する。

検査手続きと評価方法論

オンサイト検査中、連邦準備制度検査官はフィフス・サードの承認取引実装進捗および承認条件への適合性維持を評価する。検査プロセスは連邦準備制度監督マニュアルに文書化された標準化手続きに従い、検査官は以下を評価する。

-

統合進捗: システム統合、業務統合、経営陣調整が当該機関の実装計画に従って進行していることの検証。検査官は統合タイムラインが達成可能なままであるか、および新たに生じた障害が適切な経営陣の注意を受けているかを評価する。

-

リスク管理の有効性: リスク管理インフラストラクチャ—信用リスク、市場リスク、オペレーショナルリスク、コンプライアンスリスク枠組みを含む—が統合後の事業体の業務を適切に包含しているかの評価。この評価はレガシーシステムおよび新たに統合された業務全体にわたるリスク特定、測定、監視、管理プロセスの適切性を検証する。

-

承認条件適合性: フィフス・サードが連邦準備制度の承認命令に指定されたすべての条件を満たしていることの検証。検査官は取締役会決議、政策実装、資本配分、特定された欠陥の是正を含む適合性の証拠を文書化する。

-

自己資本および流動性適切性: フィフス・サードが規制上の最小値および内部目標を超える自己資本比率を維持しているかの評価。特に取引の影響を組み込んだストレスシナリオに注意が払われる。検査官はストレステスト方法論、仮定、結果を検証し、資本計画が取引固有のリスクを反映していることを確認する。

フィフス・サードは検査活動を支援する組織的文書を維持すべきである。実装タイムライン、取引監督を反映した取締役会議事録、政策文書、システム統合計画、条件適合性の証拠を含む。経営陣プレゼンテーションは当該機関の統合戦略、リスク管理アプローチ、監督上の優先事項を明確に述べるべきであり、検査官が効率的に適合性を評価し、さらなる照会が必要な領域を特定することを可能にする。

是正と是正措置文書化

検査結果—統制欠陥、政策ギャップ、または適合性例外の指摘—は文書化された是正を要求する。フィフス・サードは当該状況が発生した理由を説明する根本原因分析、根本原因に対応する是正措置、実装タイムライン、是正後の統制有効性の証拠を提供しなければならない。連邦準備制度は機関が以下を区別することを期待する。

- 即時是正措置: 緊急解決を要する急性リスクまたはコンプライアンス違反に対応する措置

- 体系的是正: 根本的な欠陥に対応するプロセス改善、政策改正、統制強化

- 予防統制: 再発を防止する監視メカニズムまたはガバナンス構造

文書化は責任者、完了日、是正措置が意図された結果を達成することを確認する検証手続きを含むべきである。連邦準備制度は是正努力が監督上の懸念に対応する経営陣のコミットメントを実証しているか、および統制改善が再発の可能性を低減しているかを評価する。

執行措置枠組み

連邦準備制度は法律違反、不健全な実務、または承認条件の違反に対応する執行権限を有する。潜在的な執行措置は以下を含む。

- 書面合意: フィフス・サードが特定の措置または是正タイムラインに同意する拘束力のないコミットメント

- 同意命令: 民事罰金を通じて執行可能な拘束力のある合意。通常、違反が重大または反復的である場合に採用される

- 民事金銭罰: 違反1日あたり最大10万ドルの罰金(12 U.S.C. § 1818(i))。機関が法律または規則に違反するか、不健全な実務に従事する場合に評価される

- 解任または禁止命令: 銀行業務職からの役員または取締役の解任、または銀行業務活動への参加禁止

フィフス・サードは承認条件を拘束力のあるコミットメントと解釈し、監督期間全体を通じて適合性を維持すべきである。条件を満たさないことまたは不健全な実務の出現は監督上のエスカレーションおよび潜在的な執行措置を引き起こす。当該機関は重大な資産品質悪化、自己資本不足、または主要経営陣の離職など重大な進展を速やかに開示し、連邦準備制度が条件が満たされたままであるかを評価することを可能にすべきである。

監督上の関与とコミュニケーション・プロトコル

フィフス・サードは連邦準備制度監督チームとの指定された連絡先を確立し、検査スケジューリング、情報要求、監督上の事項に関する効率的なコミュニケーションを可能にすべきである。当該機関は検査上の相違を解決するか曖昧な規制要件を明確にするためのエスカレーション・チャネルを開発し、相違が検査完了を遅延させることなく適切な経営陣および監督上の注意を受けることを確保すべきである。

重大な進展に関する積極的なコミュニケーションは効果的な監督を支援する透明な関係を維持する。フィフス・サードは以下を連邦準備制度に通知すべきである。

- 事業戦略または組織構造の重大な変更

- 期待を超える重大な資産品質悪化または信用損失

- 流動性ストレスイベントまたは資金調達市場の混乱

- 主要経営陣の離職またはガバナンス変更

- 内部統制を通じて特定された規制違反またはコンプライアンス例外

定期的な監督上の関与—定期的な電話、四半期ごとの会議、またはアドホックな議論を通じて—連邦準備制度がフィフス・サードの進捗を監視し、検査結果または執行措置にエスカレートする前に新たな懸念に対応することを可能にする。

検査準備と自己評価

フィフス・サードは承認条件および規制要件への適合性を評価する自己評価プログラムを通じて検査準備を実証する。当該機関は監督検査前に是正を要するギャップを特定する内部統制テスト、リスク評価、コンプライアンス・レビューを実施すべきである。自己評価プログラムは以下を包含すべきである。

- コンプライアンス監査: 政策、手続き、実務が適用法および規則に適合していることの独立的検証

- リスク評価: 当該機関の安全性および健全性に対する重大なリスクの特定、統制適切性の評価

- 統制テスト: 統制手続きのサンプリングおよびテスト。設計有効性および運用有効性を検証する

- 文書化レビュー: 必要な文書が存在し、適合性主張を支援することの検証

自己評価活動、是正努力、統制改善の文書化は規制適合性に対する経営陣のコミットメントを実証し、検査結論を支援する証拠を提供する。連邦準備制度は自己評価プログラムが検査官がその後発見する問題を特定するかどうかを評価し、経営陣の統制環境および積極的なリスク管理へのコミットメントを評価する。

主要な要点と次のステップ

実装計画とガバナンス

フィフス・サード・バンコープの連邦準備制度承認は取引実行、資本管理、リスク監督、規制適合性に対する拘束力のある期待を確立する。当該機関は取引実装を監督するガバナンス構造—取締役会レベルの委員会または経営陣ワーキンググループを含む—を確立し、定義されたタイムライン、責任者、検証手続きを有すべきである。統合進捗、新たなリスク、適合性状況への取締役会レベルの可視性は、上級経営陣が適切な監督を維持し、経営陣の注意を要する障害をエスカレートできることを確保する。

実装計画はシステム統合、業務統合、経営陣調整、資本配分に関するすべての重大な決定を文書化すべきである。この文書化は規制適合性を支援する証拠を提供し、フィフス・サードの経営陣が承認条件および安全性と健全性の原則と一致する取引を実行する際に適切な判断を行ったことを実証する。

資本および流動性管理

フィフス・サードは規制上の最小値(普通株式Tier 1比率4.5%、Tier 1資本比率6.0%、総資本比率8.0%、および12 CFR第217部に基づく適用バッファ)および当該機関のリスク・プロフィールおよび戦略的目標を反映する内部目標を超える自己資本比率を維持しなければならない。資本管理は利益保有を通じた資本生成、配当およびシェア買戻しを通じた資本配分、貸出損失およびオペレーショナルリスクを通じた資本消費の継続的監視を要求する。

ストレステストは統合実行リスク、取得ポートフォリオの信用損失、資金調達市場の混乱を含む取引固有のリスクを組み込むべきである。フィフス・サードは悪条件下での資本不足に対応する応急計画を維持すべきであり、配当削減、シェア買戻し中止、または債務もしくはエクイティ発行を通じた資本調達の選択肢を含む。流動性管理は資金調達源、預金安定性、資本市場へのアクセスの監視を要求し、潜在的な資金調達混乱に対応する応急計画を含む。

リスク管理およびコンプライアンス・インフラストラクチャ

フィフス・サードは新たに取得した業務を包含するようにリスク管理およびコンプライアンス・インフラストラクチャを拡張し、統合されたシステムおよび企業全体にわたる一貫した政策適用を有すべきである。この拡張は以下を含む。

- 信用リスク管理: レガシーおよび取得業務全体にわたる統一された信用政策、引受基準、ポートフォリオ監視

- オペレーショナルリスク管理: 統合されたシステム、事業継続計画、インシデント対応手続き

- コンプライアンスリスク管理: 集中化されたコンプライアンス監視、規制報告、検査対応手続き

- 公正な貸付コンプライアンス: 統一された公正な貸付政策、監視手続き、是正プロトコル

統合されたシステムは統合されたリスク報告を可能にし、新たなリスクの出現を曖昧にする可能性のあるデータギャップおよび矛盾を排除する。一貫した政策適用は、リスク管理基準が統合後の事業体全体に均一に適用されることを確保し、取得業務における統制失敗の可能性を低減する。

コミュニティ再投資および公正な貸付コミットメント

フィフス・サードは貸出活動記録、コミュニティ開発投資、公正な貸付コンプライアンス監視を通じてコミュニティ再投資コミットメントを文書化すべきである。コミュニティ再投資法(CRA)パフォーマンスは低・中所得借り手およびコミュニティへの貸出の実証、経済開発を支援するコミュニティ開発活動、信用決定における差別を防止する公正な貸付適合性を要求する。

文書化はフィフス・サードのCRAパフォーマンス格付けを支援し、当該機関が不十分に対応されたコミュニティへの貸出に関する期待を満たすか超えていることを実証すべきである。公正な貸付適合性は人口統計グループ全体にわたる貸出決定、価格設定、条件の監視を要求し、差別的取扱いを示唆するパターンの是正を要求する。

監督上の関与と透明なコミュニケーション

フィフス・サードは実装進捗、新たなリスク、適合性状況に関する連邦準備制度監督チームとの定期的なコミュニケーションを維持すべきである。透明なコミュニケーションは効果的な監督を支援し、監督上の懸念が検査結果または執行措置にエスカレートする前に適時の解決を可能にする。当該機関は重大な進展を速やかに開示し、監督上の質問または情報要求に積極的に対応すべきである。

定期的な自己評価および内部統制テストは監督検査前に是正を要するギャップを特定し、規制適合性および効果的なリスク管理に対する経営陣のコミットメントを実証する。すべての実装決定、資本配分選択、リスク管理活動の文書化は規制適合性を支援する証拠を提供し、承認条件および安全性と健全性の原則と一致する効果的な取引管理を実証する。