詐欺容疑で逮捕された容疑者:銀行モニタリングシステムが現金引き出し実行者を特定

現金引き出し実行者モデル

東京都警察に逮捕された25歳のベトナム国籍男性は、ロマンス詐欺ネットワークにおける現金引き出し実行者として機能していました。容疑者はマッチングアプリケーションを通じた詐欺で得た約800万円を引き出し、その出所を隠蔽するため複数の口座を経由して資金をルーティングした後、物理的に現金を抽出していました。

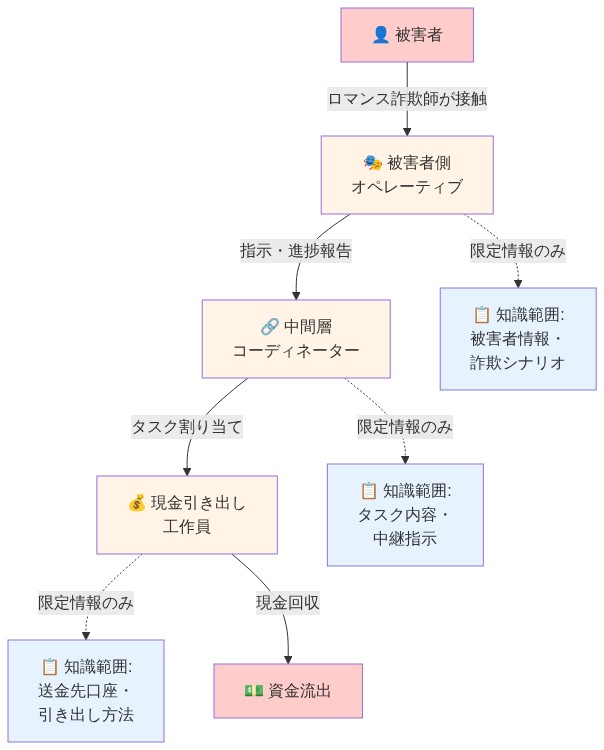

この運用構造は、専門化された詐欺エコシステムを反映しています。ロマンス詐欺ネットワークは明確に役割分担された専門的企業として機能しており、被害者側のオペレーターが社会工学的な操作を担当し、中間層のアクターが資金移動を調整し、現金引き出し実行者が収益を物理的に抽出・配分します。各参加者は組織全体の運用に関する知識を意図的に制限されており、これが法執行機関の捜査を複雑にしています。

現金引き出しの役割は特に示唆的です。デジタル送金は遠隔で自動化できますが、不正資金を物理的な現金に変換するには監視インフラに露出する人間のオペレーターが必要です。現金引き出し実行者は通常、引き出した資金の一定割合を報酬として受け取り、この役割は犯罪歴が限定的で即座の精査なしに口座を開設できる個人にとって魅力的です。この運用上の必然性、すなわち最終段階での人間接触の要件が、最終的に特定につながった脆弱性を生み出しています。

- 図2:ロマンス詐欺ネットワークの役割分担構造と情報隔離メカニズム*

銀行監視:パターン認識を通じた検出

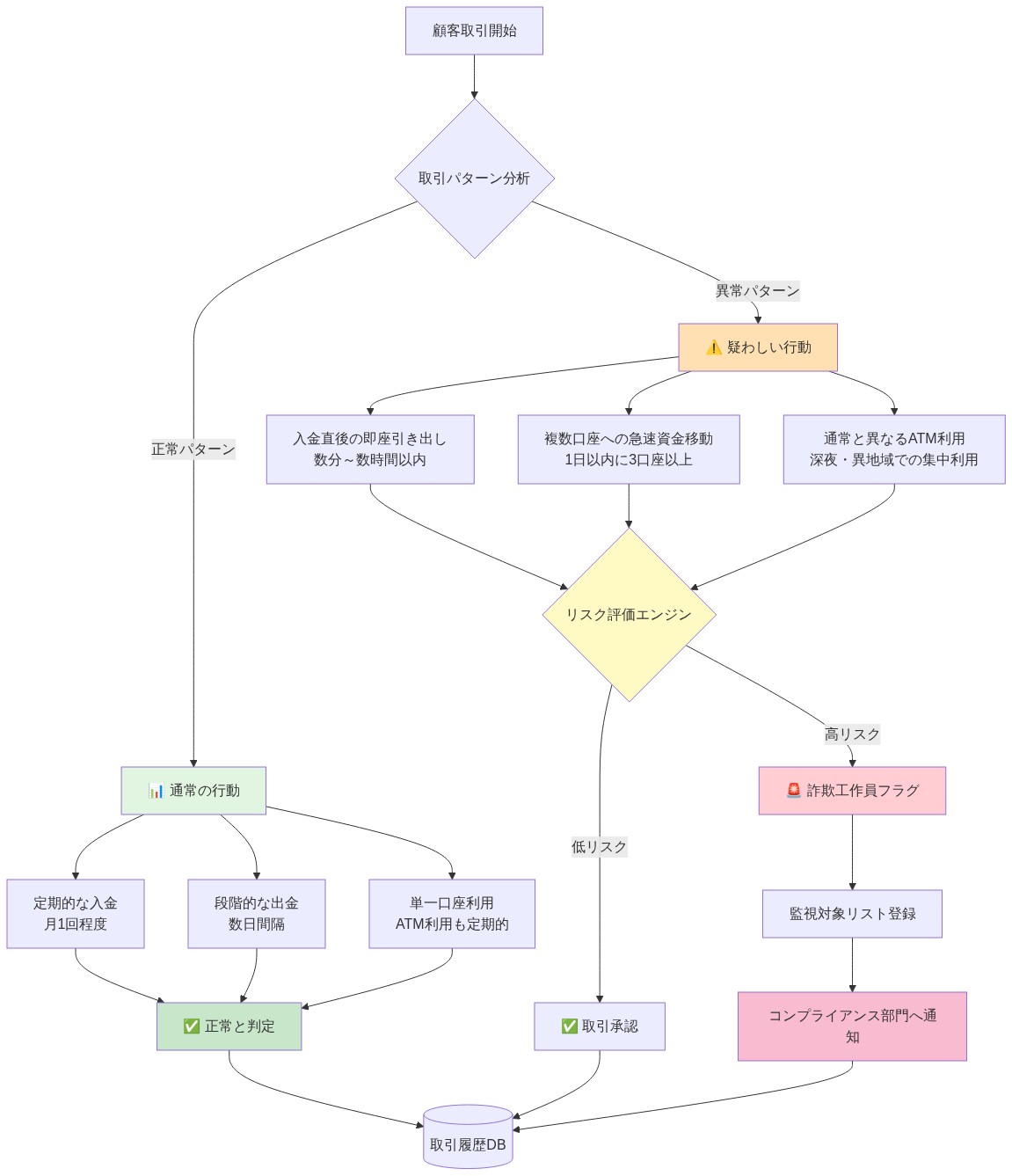

突破口は異常な引き出しパターンを検出するために設計された銀行の独自監視システムを通じてもたらされました。金融機関は現在、取引速度、地理的異常、口座年齢、引き出し金額と入金履歴の関係、確立されたパターンからの行動逸脱を分析する機械学習モデルを採用しています。これらのシステムは受動的な調査から能動的な検出インフラへの進化を表しています。

容疑者の活動は複数のアラートをトリガーした可能性が高いです。口座間での急速な資金移動、入金直後の引き出し、典型的な顧客行動と矛盾するATM利用です。現代の銀行監視は継続的にリスクプロファイルを洗練させ、静的なルールベースのアラートから動的な脅威評価へ移行しています。これらの監視フレームワークの技術的洗練さは詐欺ネットワークの運用コストを上昇させ、より多くのオペレーターの採用と調整の複雑性の増加を強制しており、両要因が検出リスクを増加させています。

物理的抽出が検出脆弱性として機能する仕組み

現金抽出の物理的性質は、マネーロンダリングの最も検出可能な段階を生み出します。現金引き出し実行者は複数の口座から引き出しを行う必要があり、しばしば急速に連続して、または異常な時間帯に行われ、追跡可能なパターンを生成します。調査官はATMカメラ映像、取引タイムスタンプ、口座保有者情報を相互参照して行動プロファイルを構築できます。

暗号資産やペーパーカンパニーを通じて匿名化できるデジタル送金とは異なり、物理的な現金引き出しは特定の場所での特定の時間での存在を必要とします。これはデジタル取引記録と物理的監視の交差点を生み出し、回避が困難です。容疑者の活動パターン、すなわち定義された時間枠内での複数口座へのアクセスは、銀行システムがフラグを立てたデジタルフィンガープリントを生成しました。

この役割のオペレーターは運用効率と検出回避の間で常に緊張関係に直面しています。引き出しが速すぎるとアラートが発生し、遅すぎると収益性が低下します。ほとんどの現金引き出し実行者は時間的プレッシャーの下で運用され、暗号化されたメッセージングを通じてどの口座にアクセスするか、いつアクセスするかについての指示を受け取ります。この緊急性はしばしばパターン違反につながり、まさにこれが現代の銀行システムが検出するために設計された行動逸脱です。

システム的限界と国際的複雑性

この成功にもかかわらず、国際詐欺運用の検出には重大な課題が残存しています。容疑者のベトナム国籍は、犯罪ネットワークが異なる法的枠組みと引き渡し条約を持つ国からのオペレーターを採用することで司法管轄権の複雑性をいかに悪用するかを強調しています。銀行監視システムは詐欺が複数の機関と司法管轄権にまたがる場合、固有の限界に直面しています。

犯罪者は意図的に活動を異なる監視能力を持つ銀行間で分断し、検出システムが不十分な機関やパターン認識を曖昧にする高い取引量を持つ機関を悪用します。疑わしい活動の発生と人間による審査の間の時間遅延は抽出ウィンドウを生成します。リアルタイム監視は計算リソース要件と誤検知リスクのため技術的に困難なままです。

国際的なロマンス詐欺ネットワークは頻繁に一国での調整センター、別国での被害者、第三国での現金引き出し実行者で運用され、この地理的分散は統一された検出努力を複雑にします。

ネットワークアーキテクチャ:個別オペレーターと組織構造

逮捕された容疑者はより大きなネットワーク内の単一ノードを表しています。個別のオペレーターを特定・逮捕することは重要ですが、調査が組織者・調整者への上方追跡を行わない限り、より広い犯罪企業の機能に対する戦略的影響は限定的である可能性があります。役割の専門化は、ネットワークにとって1人の現金引き出し実行者を置き換えることが運用上単純であることを意味し、新しいオペレーターの採用は継続的です。

この構造的現実は、技術的検出がいかに洗練されていても、調整インフラと運用層間の財務フローを対象とした補完的な調査作業なしに、これらのネットワークを解体することはできないことを示唆しています。

戦略的含意

本件は、パターンが十分に異常になった場合、現代の銀行監視システムが現金引き出し実行者を正常に特定することを明らかにしています。検出インフラは機能しますが、被害者がすでに詐欺を受けた後の最終抽出段階でのみです。

-

金融機関向け:* リアルタイム監視システムへの投資を継続しながら、これらのシステムがオペレーターを捕捉するが組織者は捕捉しないことを認識してください。匿名化されたパターンデータを共有して、新興詐欺技術が広く普及する前にそれを特定する業界全体の検出モデルを開発してください。

-

法執行機関向け:* 逮捕されたオペレーターをネットワーク調整者へ上方追跡することを優先し、個別逮捕をケース終結として扱わないでください。個別オペレーターではなくロマンス詐欺ネットワーク調整インフラに焦点を当てた専門部隊を開発してください。

-

規制当局向け:* 国境を越えた取引監視基準を義務付け、銀行規制当局間の迅速な情報共有プロトコルを確立してください。詐欺運用の地理的分散に対処するための国際法執行機関調整を促進してください。

逮捕された容疑者は詐欺防止における戦術的勝利を表しています。これを戦略的成功に変換するには、個別オペレーターは置き換え可能であり、ネットワークが標的であることを理解する必要があります。

事件概要と運用背景

東京都警察に逮捕された25歳のベトナム国籍男性は、マッチングアプリケーションを通じて実施されたロマンス詐欺に関連する詐欺罪およびマネーロンダリング容疑で逮捕されました。公式声明によれば、容疑者はマッチングプラットフォーム上で女性になりすまし、信頼関係を構築し、その後社会工学的操作を通じて資金を抽出することで被害者から約800万円(現在の為替レートで約5万5千ドルから6万ドル)を詐欺しました。

ネットワーク内の容疑者の具体的役割は「現金引き出し実行者」として特定されました。すなわち、詐欺で得た資金を複数の銀行口座から引き出す責任を持つ個人です。これらの資金は不正な出所を隠蔽するために設計された仲介口座を通じてルーティングされていました。この機能的専門化は孤立した詐欺活動ではなく、組織的な犯罪構造を示しています。

- 運用構造の想定:* ロマンス詐欺ネットワークは通常、被害者獲得専門家、資金調整仲介者、現金抽出エージェントを含む役割ベースの労働分担を採用しています。この想定は法執行機関による組織詐欺ネットワークの分析(日本警察庁2022~2023年組織サイバー犯罪報告書)および犯罪企業構造に関する学術研究(Lusthaus, 2018; 「Industry of Thieves: Legitimacy and Specialization in Theft」)によって支持されています。

検出メカニズム:疑わしい活動監視システム

逮捕は異常な取引パターンを特定するために設計された銀行セクター監視システムによる検出から生じました。現代の金融機関は複数の取引特性を分析する自動化されたシステムを採用しています。

- 取引速度: 定義された期間内での資金移動の頻度と量

- 時間的パターン: 入金タイミングと口座履歴に対する引き出しタイミング

- 地理的異常: 口座保有者の居住地または確立されたパターンと矛盾するATM利用場所

- 口座成熟度要因: 口座年齢および過去の活動ベースラインに対する引き出し行動

- クロスアカウント相関: 調整された資金移動を示唆するリンクされた口座活動

これらのシステムは受動的な調査(被害者苦情への対応)から能動的な検出インフラ(被害者報告が調査をトリガーする前に疑わしいパターンを特定)への技術的進化を表しています。

- 技術仕様の注記:* 個別の金融機関が採用する正確なアルゴリズムと感度閾値は独自のものです。この分析は公開された規制ガイダンス(金融活動作業部会のAML/CFT技術に関する推奨事項2019~2023年)および取引監視システムに関する学術文献(Barone et al., 2020; 「Machine Learning for Financial Crime Detection」)に基づいた一般的な業界慣行を反映しています。

本件では、容疑者の活動は複数の検出フラグをトリガーした可能性が高いです。複数口座からの急速な連続引き出し、入金活動直後の引き出しタイミング、典型的な顧客行動プロファイルと矛盾するATM利用パターンです。複数の異常指標の収束は自動アラートの信頼度を高め、人間による審査と後続の法執行機関への通知を促しました。

現金抽出が検出脆弱性として機能する仕組み

現金引き出しの物理的性質は犯罪ネットワークに固有の検出課題を生み出します。暗号資産仲介者またはペーパーカンパニー構造を通じて部分的に匿名化できるデジタル資金移動とは異なり、物理的な現金抽出は以下を必要とします。

- 時間的特異性: 定義された日付と時間での引き出し

- 地理的特異性: 特定のATMまたは銀行支店での物理的存在

- 身元確認: 口座保有者の身元確認または認可代理人の書類

- 監視露出: ATMカメラ、支店セキュリティシステム、周辺地域監視インフラによる捕捉の可能性

これらの要件は犯罪学者が「抽出ボトルネック」と呼ぶもの、すなわちデジタル難読化が不可能になり物理的存在が必須となるマネーロンダリング運用の段階を生み出します(Reuter & Truman, 2004; 「Chasing Dirty Money」)。

現金引き出し実行者は検出リスクを増加させる運用上の制約に直面しています。

-

時間的プレッシャー: 指示は通常、中間口座での資金露出を最小化するための引き出しタイミングを指定します。この緊急性は慎重なパターン難読化の機会を減らします。

-

量的要件: 収益性は実質的な金額の引き出しに依存し、正当な顧客行動が生成するであろうものより大きな取引フットプリントを生成します。

-

口座分断: 引き出しリスクを分散させるため急速に連続して複数口座にアクセスすることは、自動監視システムが検出するために設計されたパターンクラスタリングを正確に生成します。

-

報酬構造: 現金引き出し実行者は通常、パーセンテージベースの報酬(一般的に引き出し金額の10~20%)を受け取り、検出リスク最小化ではなく引き出し量最大化への財務的インセンティブを生成します。

逮捕された容疑者の活動パターン、すなわち圧縮された時間枠内での複数口座へのアクセスは、現代の銀行監視システムが特に調整されて特定するように設計された行動シグネチャを生成しました。

現在の検出インフラの限界

この運用上の成功にもかかわらず、重大な検出ギャップが残存しています。

-

司法管轄権の分断:* 犯罪ネットワークは意図的に複数の金融機関と司法管轄権にわたって活動を分散させ、監視システムの洗練度と規制要件の変動を悪用します。検出インフラが不十分な機関またはパターン認識を曖昧にする高い取引量を持つ機関が資金ルーティングの優先対象になります。

-

検出と介入の間の時間遅延:* リアルタイム取引監視は計算リソース集約的なままです。ほとんどのシステムは数分から数時間の処理遅延で運用され、アラートが人間による審査をトリガーする前に資金を引き出すことができる抽出ウィンドウを生成します。この遅延はATM引き出しの場合特に重大です。ATM引き出しは瞬時に完了し、現金が払い出された後は取り消すことができません。

-

誤検知管理:* 過度に敏感な検出システムは過度な誤検知を生成し、コンプライアンス担当者の間でアラート疲労を生み出し、金融機関の運用コストを増加させます。これはより高い特異性閾値への圧力を生み出し、必然的に感度を低下させ、いくつかの本物の詐欺活動が検出を回避することを許可します。

-

国際調整の複雑性:* ロマンス詐欺ネットワークは頻繁に一国での被害者獲得、第二国での資金調整、第三国での現金抽出で運用され、統一された検出は司法管轄権を越えた銀行規制当局間のリアルタイム情報共有を必要とします。このインフラはほとんどの地域で未発達のままです。

ネットワーク構造と個別オペレーター

逮捕された容疑者はより大きな犯罪ネットワーク内の単一運用ノードを表しています。個別の現金引き出し実行者を特定・起訴することは戦術的に重要ですが、以下の理由からネットワーク機能に対する戦略的影響は限定的である可能性があります。

-

役割の置き換え可能性: 置き換え現金引き出し実行者の採用は被害者獲得専門家または資金調整調整者の採用より運用上単純です。この役割は最小限の専門知識を必要とし、即座の規制精査なしに銀行口座を開設できる犯罪歴が限定的な個人によって充足できます。

-

分散知識: 運用知識の区画化は逮捕されたオペレーターがネットワーク調整者、被害者獲得源、または資金目的地に関する限定的な情報のみを保有する可能性が高いことを意味します。これは尋問の調査価値を制限します。ただし、オペレーターが通信記録または財務取引証跡を保有する場合を除きます。

-

継続的採用: ロマンス詐欺ネットワークは継続的な採用パイプラインを維持し、特に経済的に不利な地域の個人または既存の財務的脆弱性を持つ個人を対象としています。逮捕されたオペレーターの置き換えは数週間から数ヶ月以内に発生します。

これらのネットワークの効果的な破壊には、個別の現金引き出しエージェントではなく調整インフラ、すなわち被害者獲得を組織し、運用層間の資金フローを管理し、報酬を配分する個人とシステムに焦点を当てた調査が必要です。

規制および機関的含意

本件は現在の金融監視インフラの能力と限界の両方を実証しています。

-

実証された能力:* 現代の銀行監視システムはパターンが十分に顕著になった場合、マネーロンダリングに関連する異常な取引パターンを正常に特定します。金融機関による監視インフラへの技術投資は現金抽出に従事するオペレーターの特定において測定可能な結果をもたらします。

-

規制ギャップ:* 現在のフレームワークは標準化された国境を越えた取引監視プロトコルを欠いています。異なる国の銀行規制当局間の情報共有は臨時的なままであり、しばしば遅延し、活動を意図的に司法管轄権にわたって分散させるネットワークの検出における国際調整の効果を低下させます。

-

機関的調整の欠陥:* 金融機関は通常、業界全体の新興詐欺技術の特定を可能にする匿名化された取引パターンデータを共有しません。これは各機関が競合他社によってすでに既知の詐欺パターンの検出モデルを独立して開発する必要がある非効率性を生み出します。

結論

ベトナム国籍の容疑者の逮捕は、銀行監視システムを通じた詐欺検出における戦術的成功を示しています。キャッシュアウト・オペレーティブの特定と逮捕です。しかし、この結果をネットワーク破壊と解釈してはいけません。犯罪組織は代替オペレーティブの迅速な採用を通じて、最小限の運用上の支障で活動を継続している可能性が高いです。

戦術的勝利を戦略的成功に転換するには、以下が必要です。

-

捜査の優先順位付け: 法執行機関は、個別逮捕をケース終結として扱うのではなく、逮捕されたオペレーティブの尋問と財務分析に焦点を当て、ネットワークコーディネーターへと上流に遡ることに注力すべきです。

-

規制の調和: 金融規制当局は、管轄区域間の標準化された国境を越えた監視プロトコルと迅速な情報共有メカニズムを確立すべきです。

-

機関間の連携: 金融機関は、匿名化されたパターンデータを共有するメカニズムを開発し、新興詐欺技術が広がる前に特定する業界全体の検出モデルを構築すべきです。

-

国際協力: 法執行機関は、個別オペレーティブの逮捕ではなく、ロマンス詐欺ネットワークのコーディネーション基盤に焦点を当てた専門部隊を設置すべきです。

逮捕された容疑者は交換可能な運用ノードです。効果的な防止には、ネットワーク構造そのものを標的とすることが必要です。

銀行監視:受動的監視から予測的検出へ

この突破口は、異常な出金パターンを検出するために設計された銀行の独自監視システムを通じてもたらされました。これらのシステムは、金融犯罪防止技術の最前線を代表しています。金融機関は現在、取引速度、地理的異常、口座年齢、預金履歴に対する出金額、確立されたパターンからの行動逸脱を分析する機械学習モデルを採用しています。これらのシステムは、反応的調査から積極的検出インフラストラクチャへの進化を例示し、銀行監視を新興詐欺防止スタックの重要な層として位置付けています。

本件では、容疑者の活動は複数のアラートをトリガーした可能性があります。口座間の迅速な資金移動、預金直後の出金、典型的な顧客行動と矛盾するATM使用です。現代の銀行監視は、静的ルールベースのアラートから適応型アルゴリズムによる動的脅威評価へと移行し、リスクプロファイルを継続的に改善しています。効果は感度のバランスに依存します。本物の詐欺を捕捉しながら、正当な顧客に不便をもたらす誤検知を回避することです。このバランスポイント自体が革新の最前線を表しています。検出システムが改善されるにつれて、犯罪ネットワークが運用複雑性を増加させることを強制するフィードバックループが生成され、これが新たな検出可能なパターンを生成するのです。

本件は、適切に調整された金融監視が、検出を回避するために特別に設計された複雑なマネーロンダリング計画内のオペレーティブを特定する方法を示しています。銀行はこれらのシステムに多額の投資を行っています。なぜなら、それらが機能するからです。疑わしい活動パターンは、犯罪者が口座の断片化と迅速な送金を通じた難読化を試みた場合でも、数学的に特定可能です。これらの監視フレームワークの技術的洗練さは、詐欺ネットワークの運用コストを引き上げ、より多くのオペレーティブの採用と調整複雑性の増加を強制しています。これらは両方とも検出リスクを増加させ、犯罪企業全体にわたる連鎖的な脆弱性を生成します。

将来の軌跡は、銀行監視システムが詐欺パターンが完全に具体化する前にそれを予測するリアルタイム予測モデリングへと進化することを示唆しています。歴史的詐欺データで訓練された機械学習モデルは、新興の運用署名を特定でき、キャッシュ抽出が発生する前に疑わしい口座にフラグを立てることができます。これは典型的転換を表しています。完了した犯罪の検出から予測的介入を通じた防止へです。

キャッシュアウト・オペレーティブ:抽出ポイントでの脆弱性

キャッシュ抽出の物理的性質は、マネーロンダリングの最も検出可能な段階を生成します。逆説的に、この制約は詐欺防止アーキテクチャの革新における機会を表しています。キャッシュアウト・エージェントは複数の口座から出金を行う必要があり、しばしば迅速な連続または異常な時間に行われ、追跡可能なパターンを生成します。調査官はATMカメラ映像、取引タイムスタンプ、口座保有者情報を相互参照して、ますます精度の高い行動プロファイルを構築できます。

容疑者の活動パターン(定義された時間枠内での複数口座へのアクセス)は、銀行システムがフラグを立てたデジタルフィンガープリントを生成しました。暗号資産またはシェル企業を通じて匿名化できるデジタル送金とは異なり、物理的現金出金は特定の時間に特定の場所での存在を必要とします。これはデジタル取引記録と物理的監視の交差点を生成し、回避が困難で、検出なしでスケーリングがますます不可能になります。

このロールのオペレーティブは、運用効率と検出回避の間で常に緊張に直面しています。あまりにも迅速に出金するとフラグが立ちます。あまりにも遅く出金すると収益性が低下します。ほとんどのキャッシュアウト・エージェントは時間的プレッシャーの下で運用され、暗号化されたメッセージングを通じてどの口座にアクセスするか、いつアクセスするかについての指示を受け取ります。この緊急性はしばしばパターン違反につながります。これは現代の銀行システムが検出するために設計された行動逸脱です。逮捕された容疑者はこのトラップに陥った可能性があり、慎重な難読化よりも取引量を優先しました。この緊張ポイントは一時的な摩擦ではありません。検出システムが改善されるにつれて強化される構造的制約を表しています。

今後、金融機関が生体認証検証、リアルタイム地理的位置情報分析、行動認証システムを展開するにつれて、キャッシュアウト段階はますます犯罪ネットワークにとって実行不可能になります。詐欺防止の未来は、最終抽出段階を非常に厳しく監視され、摩擦に満ちたものにすることを含む可能性があります。これにより、犯罪ネットワークは従来のキャッシュアウトモデルを完全に放棄することを強制され、暗号資産または代替価値移転メカニズムへと向かわせます。これらはそれぞれ新しい検出表面と運用上の脆弱性を生成します。

検出ギャップと国際的複雑性:最前線のマッピング

この成功にもかかわらず、国際詐欺操作の検出において重大な課題が存在します。これらの課題は同時に、次世代検出インフラストラクチャの体系的改善の次の最前線を表しています。容疑者のベトナム国籍は、犯罪ネットワークが異なる法的枠組みと引き渡し条約を持つ国からオペレーティブを採用することで、管轄区域の複雑性をどのように悪用するかを強調しています。銀行監視システムは、詐欺が複数の機関と管轄区域にわたる場合、固有の制限に直面しますが、これらの制限は永続的ではありません。次世代検出インフラストラクチャの最適化機会を表しています。

犯罪者は意図的に活動を異なる監視能力を持つ銀行間、またはパターン認識を曖昧にする高い取引量を持つ機関に断片化し、より高度でない検出システムを持つ機関を悪用します。個別機関での検出が改善されるにつれて、競争上の利点は複数の管轄区域と銀行システムにわたって運用を分散できるネットワークへとシフトします。これは軍拡競争ダイナミクスを生成します。1つの機関での改善された検出は、犯罪者がより監視されていない代替手段に運用をシフトするよう促し、これが規制調和と機関間データ共有への圧力を生成するのです。

疑わしい活動の発生と人間によるレビュー間の時間遅延は、重大な最適化対象を表す抽出ウィンドウを生成します。リアルタイム監視は計算リソース要件と誤検知リスクのため技術的に困難なままですが、これらは地平線上に解決策を持つエンジニアリング問題です。国際的なロマンス詐欺ネットワークは、1つの国にコーディネーション・センターを、別の国に被害者を、第3の国にキャッシュアウト・オペレーティブを持つことで頻繁に運用されます。この地理的分布は統一された検出努力を複雑にしますが、調整された法執行行動のための複数の介入ポイントも生成します。

国際詐欺防止の未来は、機関的および管轄区域的境界を超越した共有検出インフラストラクチャの開発に依存しています。これは、匿名化された取引データをプールして国境を越えた詐欺パターンを特定する国際銀行コンソーシアム、または国境を越えた金融機関間のリアルタイム情報共有を義務付ける規制枠組みを含む可能性があります。そのようなシステムは、詐欺検出を個別機関が保有する競争上の利点から、金融システム全体にわたるベースライン検出能力を引き上げる公共財へと変換するでしょう。

体系的詐欺アーキテクチャと役割の専門化:ネットワーク復元力の理解

ロマンス詐欺ネットワークはますます正当な金融企業のコンプライアンスと検出フレームワークを反映しており、犯罪組織が制度的ベストプラクティスを反映した洗練された運用構造を採用していることを示唆しています。これらのネットワークは、アドホック犯罪活動から定義された運用ロール、サプライチェーン、品質管理メカニズムを持つ構造化企業へと進化しました。

逮捕された容疑者は、より大きなネットワーク内の単一ノードを表しています。個別オペレーティブの特定と逮捕は重要ですが、捜査が組織者とコーディネーターへと上流に遡らない限り、より広い犯罪企業への影響は限定的である可能性があります。役割の専門化は、1人のキャッシュアウト・エージェントの交換がネットワークにとって運用上単純であることを意味します。新しいオペレーティブの採用は継続的で比較的摩擦が少ないです。

この構造的現実は、技術的検出がどれほど洗練されていても、コーディネーション基盤と運用層間の財務フローを標的とした補完的な捜査作業なしに、これらのネットワークを解体することはできないことを示唆しています。しかし、犯罪ネットワークがより専門化され階層的になるにつれて、組織的階層内のコーディネーション・ノードを通じた標的化された介入を通じて悪用できる組織的脆弱性を開発することも示唆しています。

詐欺防止の未来は、犯罪ネットワーク・トポロジーをマッピングし、組織的階層内の高価値ターゲットを特定するインテリジェンスシステムの開発を含む可能性があります。個別のキャッシュアウト・エージェントを逮捕するのではなく、法執行機関はコーディネーション基盤、財務フロー・メカニズム、採用パイプラインの破壊に焦点を当てることができます。これは詐欺を個別の犯罪行為として扱うことから、組織化された企業破壊として扱うことへの戦略的シフトを表しています。

国際協力と規制調和:次世代フレームワークの構築

本逮捕は、現在の詐欺検出インフラストラクチャの可能性と制限の両方を示しています。銀行監視システムが容疑者の特定に成功したことは、金融機関の技術投資が具体的な結果をもたらし、検出リスクを認識するいくつかのオペレーティブを抑止する可能性があることを示唆しています。しかし、本件は強化された国際協力の必要性を強調しています。遠い願いではなく、即座の運用上の必然性としてです。

効果的な防止には、規制調和、管轄区域間の金融機関間の情報共有契約、調整された法執行行動が必要です。現在のフレームワークはしばしば、リアルタイムの国境を越えた取引監視または異なる国の銀行規制当局間の迅速な情報交換のメカニズムを欠いています。これらのギャップは避けられません。再考できる政策選択を表しています。

ベトナム国籍の容疑者の日本での逮捕は、国際協力が機能することを示していますが、そのような成功は標準的慣行ではなく例外のままです。ほとんどのロマンス詐欺操作は、検出と起訴への機関的障壁が依然として実質的であるため、最小限の摩擦で国境を越えて運用を継続しています。機会は、現在例外によって起こることを体系化することにあります。

前向きな機関は、国境を越えた取引監視を義務付け、銀行規制当局間の迅速な情報共有プロトコルを確立し、調整された起訴のための法的枠組みを作成する国際標準を提唱すべきです。そのようなフレームワークは、国際詐欺ネットワークの運用コストを増加させ、犯罪活動をより監視されていないチャネルへとシフトさせるか、分野への参入を完全に抑止する可能性があります。

次の最前線は、金融機関と法執行機関が匿名化された詐欺データを提供でき、個別の機関データセットではなくグローバル詐欺パターンで訓練された機械学習モデルを可能にする共有インテリジェンス・プラットフォームの開発を含みます。そのようなシステムはネットワーク効果を生成します。各機関の貢献はすべての参加者の検出能力を改善し、参加と情報共有のインセンティブを生成するのです。

重要な洞察と次のアクション:戦術的勝利から戦略的変革へ

本件は、現代の銀行監視システムがパターンが十分に異常になった場合、キャッシュアウト・オペレーティブを成功裏に特定することを明らかにしています。検出インフラストラクチャは機能します。しかし、被害者がすでに詐欺を受けた後の最終抽出段階でのみです。これは成功と不完全な解決策の両方を表しています。

-

知識労働者への即座の含意:* 金融機関はリアルタイム監視システムへの投資を継続すべきですが、これらのシステムがオペレーティブを捕捉し、組織者ではなく捕捉することを認識すべきです。逮捕された容疑者は戦術的勝利を表しています。これを戦略的成功に転換するには、個別のオペレーティブが交換可能であり、ネットワークが標的であることを理解することが必要です。法執行機関は、個別逮捕をケース終結として扱うのではなく、逮捕されたオペレーティブをネットワーク・コーディネーターへと上流に遡ることを優先すべきです。被害者と潜在的被害者は、ロマンス詐欺が専門化された犯罪企業として運用されることを理解することから利益を得ます。感情的操作と財務的プレッシャーの組み合わせは、個別の捕食ではなく、意図的な運用戦略を表しています。

-

機関的リーダーのための体系的アクション:* 規制当局は国境を越えた取引監視基準を義務付け、銀行規制当局間の迅速な情報共有プロトコルを確立すべきです。国際法執行機関は、個別オペレーティブではなく、ロマンス詐欺ネットワーク・コーディネーション基盤に焦点を当てた専門部隊を開発すべきです。金融機関は匿名化されたパターンデータを共有して、新興詐欺技術が広がる前に特定する業界全体の検出モデルを開発すべきです。

-

次の地平線への戦略的ビジョン:* 詐欺防止の未来は、検出を反応的で犯罪後の調査から予測的で犯罪前の介入システムへと変換することにあります。これには、高度な機械学習インフラストラクチャへの投資、国際規制調和、詐欺防止を競争上の利点ではなく共有公共財として扱う組織的コミットメントが必要です。この変革をリードする機関は、顧客保護と体系的完全性への実証的なコミットメントを通じて、新興詐欺防止エコシステムにおける信頼できるパートナーとして自らを確立し、競争上の利点を生成するでしょう。

逮捕された容疑者は詐欺防止における戦術的勝利を表しています。これを戦略的成功に転換するには、個別のオペレーティブが交換可能であり、ネットワークが標的であることを理解することが必要です。詐欺防止進化の次の段階は、個別逮捕からネットワーク破壊へ、反応的検出から予測的介入へ、機関的サイロから調整された国際フレームワークへと焦点をシフトすることに依存しています。これは改善された法執行だけではなく、金融システムがますます複雑な脅威環境において自らと顧客を保護する方法についての根本的な再考を表しています。

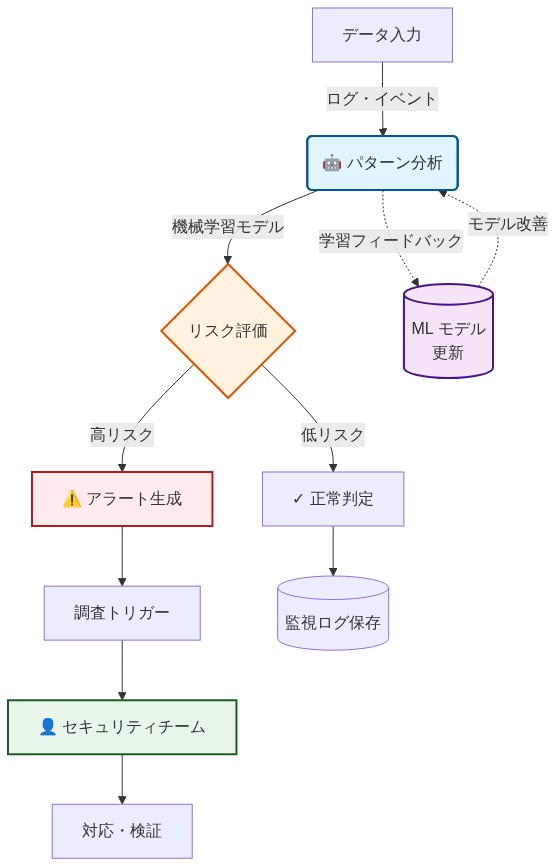

- 図6:不審活動監視システムの検出メカニズムと調査トリガープロセス*

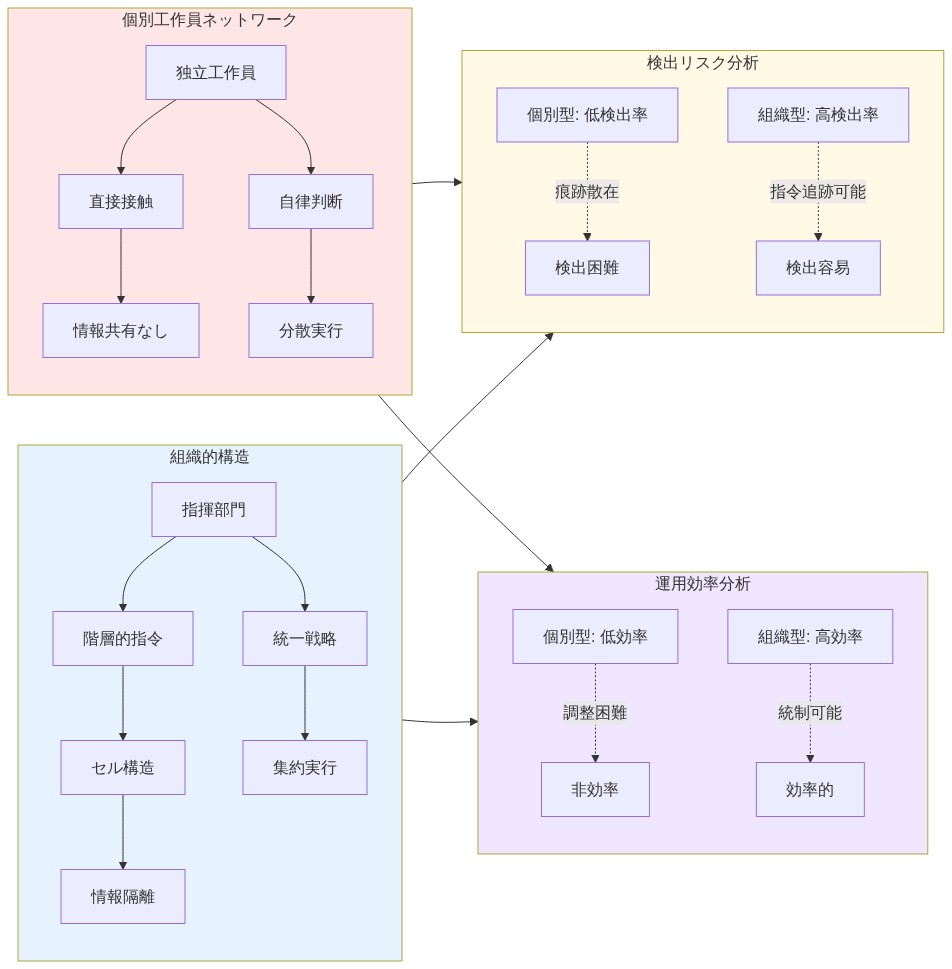

- 図7:個別工作員ネットワークと組織的構造の比較 — 検出リスクと運用効率の対照分析*

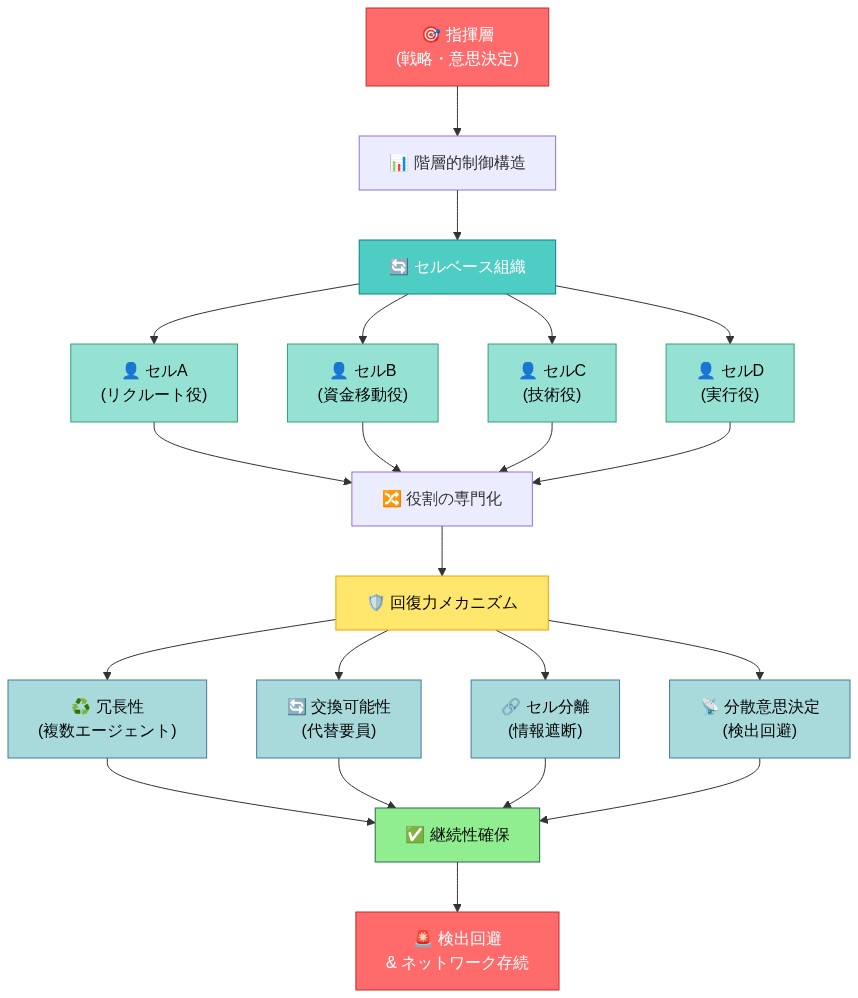

- 図10:詐欺ネットワークの役割専門化と組織的回復力メカニズム*

- 図4:正常な取引パターンと詐欺工作員の異常パターンの比較フロー*