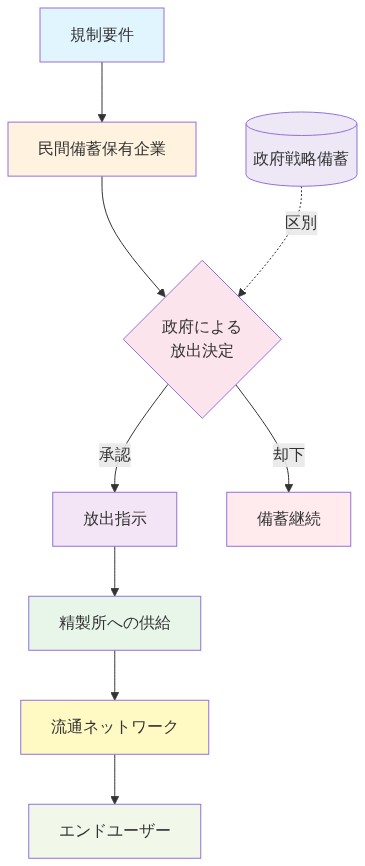

緊急放出メカニズム:民間備蓄が市場に投入される

日本政府は16日朝、民間が保有する義務的石油備蓄の放出を開始しました。これは限定的な条件下でのみ発動されるメカニズムの稼働です。これらの備蓄は、規制要件に基づいて大手石油卸売業者と製油所により維持されています。政府は義務的備蓄の下限を引き下げることで、政府管理の戦略備蓄に頼ることなく、原油と石油製品を流通に投入します。戦略備蓄は指定された基準を満たす深刻な供給途絶のために確保されたままです。

このメカニズムは明確な制約下で機能します。民間備蓄は現在の政策サイクル内における有限で再生不可能なリソースです。放出可能な量は現在の備蓄水準に依存し、これは過去の消費と補充率に基づいて変動します。利用可能な総量と現在の在庫水準が明示されない限り、介入の規模は不確定なままです。

タイミングの根拠には明確化が必要です。政府が「予想されるタンカー不足が顕在化する前に」備蓄を放出する決定は、以下を前提としています。(1)タンカー到着減少の信頼性の高い予測、(2)供給ギャップの定量的予測、(3)放出量がこれらのギャップを相殺するという確信。各前提には支持データが必要です。具体的にどの程度のタンカー減少が予想されているのか。どの期間にわたるのか。どの程度の備蓄量が放出され、これは予想される不足とどう比較されるのか。

メカニズムの運用成功は製油所インフラを通じた処理速度に依存します。しかし製油所の稼働率、現在のスループット水準、流通ネットワークの制約は明示されていません。既存インフラが稼働率の上限近くで運用されている場合、放出された備蓄は貯蔵施設に蓄積し、最終利用者に到達せず、供給安定化の利益を無効にする可能性があります。

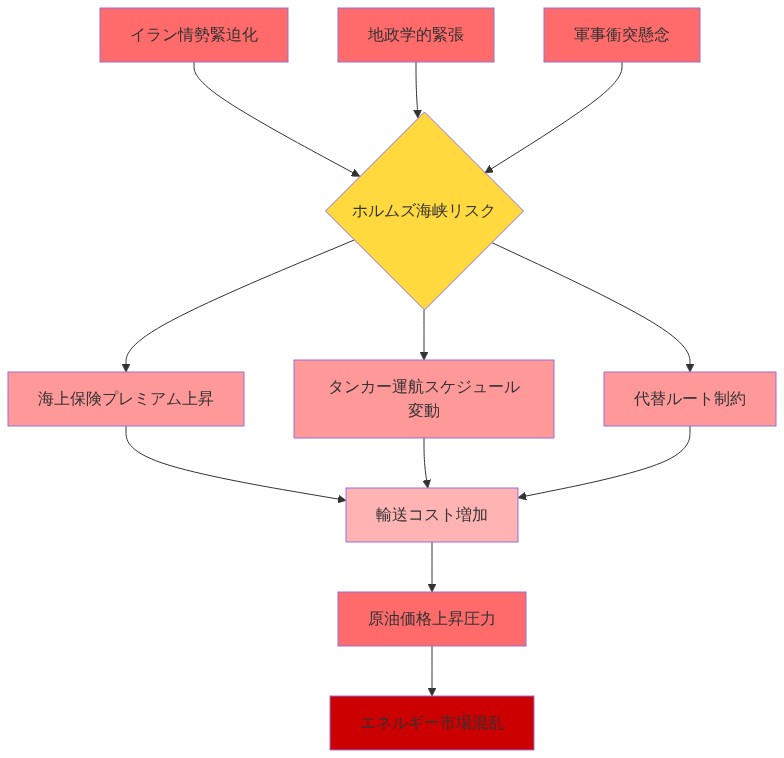

タンカー危機:地政学的混乱が現実化

中東からの原油タンカー到着減少の予想は、理論的リスクから運用上の制約への転換を示しています。根本的な原因—イラン情勢、ホルムズ海峡通過の混乱、保険料上昇、その他の要因のいずれに起因するかは、推測ではなく明示的な特定が必要です。

日本の輸入依存性は構造的脆弱性を生み出します。原油輸入の約[具体的な割合を要記載]がホルムズ海峡を経由しており、この海峡は地政学的混乱の対象となる要衝です。この依存性は文書化されていますが、正確な量、現在のタンカー予定、予想される減少幅の定量化が必要です。

政府の備蓄放出は、現在のタンカー減少と潜在的な正常化の間の「臨界期間」を対象としています。しかしこれは以下を前提としています。(1)混乱は予測可能なタイムラインに従う、(2)備蓄投入のタイミングが供給ギャップの出現と一致する、(3)正常化は定義された期間内に発生する。混乱が予想期間を超えて継続する場合、放出された備蓄は根本的な不足を解決することなく枯渇し、政府は段階的な介入または需要側の制限を強いられます。

地政学的事象から国内供給制約への因果関係は複数の仲介者—海運会社のルート決定、保険市場ダイナミクス、港湾運営—を含み、各々が不確実性を導入します。タンカー減少幅と国内供給への影響の関係は線形ではなく、在庫バッファ、製油所スケジューリングの柔軟性、需要の価格弾力性に依存します。

市場安定化:通貨と価格圧力が複合

備蓄放出は、物理的供給量が単なる一変数である価格形成メカニズム内で機能します。原油価格は世界的な需給均衡、地政学的リスク・プレミアム、通貨ダイナミクス、金融市場ポジショニングを反映しています。国内供給量の増加は、世界的な原油市場が逼迫したままであれば、価格を自動的に低下させません。

通貨減価—特にドル対円の弱さ—は物理的供給変化とは独立した直接的なコスト上昇メカニズムを生み出します。原油価格がドル建てで安定したままであるのに円が減価する場合、国内輸入コストは比例して上昇します。物理的供給可能性を安定させる備蓄放出は、円建て価格上昇を緩和することに同時に失敗し、下流の消費者を持続的なコスト圧力にさらす可能性があります。

政策介入は、放出された備蓄が供給拡大を通じてスポット市場価格に影響を与えると想定しています。しかしこれは以下を前提としています。(1)放出量が世界的な価格均衡を動かすのに十分である、(2)市場が放出を恒久的な供給増加ではなく一時的な介入として認識する、(3)金融市場ポジショニングが派生商品ポジショニングを通じて物理的供給変化を相殺しない。各前提には実証的検証が必要です。

シグナリング次元はさらなる複雑性を導入します。備蓄放出は供給深刻度に関する政府評価についての情報を伝えます。過度に積極的な放出は意図より深い懸念を伝える可能性があり、産業消費者間の予防的在庫構築を引き起こし、それ自体が利用可能な供給を圧迫します。逆に、過度に控えめな放出は市場期待を安定させることに失敗し、価格圧力を緩和されないままにします。

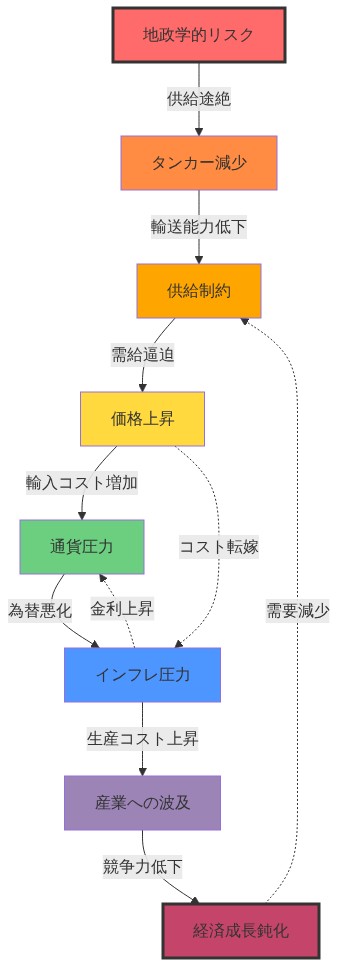

複合危機の交差:相互作用する世界的脆弱性

日本の備蓄放出は複数の体系的リスクが相互作用し増幅する環境内で発生しています。地政学的緊張は原油価格を上昇させ、通貨減価は輸入コストを増幅し、タンカー混乱は物理的供給を制約し、世界的インフレは需要側の介入またはサブシディのための財政的余地を制限します。

備蓄放出は物理的供給次元のみに対処しています。これは以下に対処しません。通貨ダイナミクス(金融または財政政策の調整を必要とする)、世界的価格圧力(需要側管理または代替供給調達を必要とする)、持続的介入のための財政制約(予算再配分または赤字拡大を必要とする)。

この部分的解決は複合危機環境における部門別介入の構造的限界を反映しています。政策は中東混乱が一時的であると想定し、後続の危機が出現する前に備蓄補充を可能にします。混乱が継続または強化する場合、現在の放出は不十分である可能性があり、政府戦略備蓄の直接展開または需要側制限(生産割当、消費配給、または価格統制)を強いられます。

民間備蓄の枯渇はまた将来の対応能力を低下させます。民間備蓄が枯渇すると、後続の混乱はこのメカニズムに依存できず、政府戦略備蓄または需要側管理に依存することを強いられます。これは時間的トレードオフを生み出します。即座の安定化は長期的レジリエンスを低下させます。

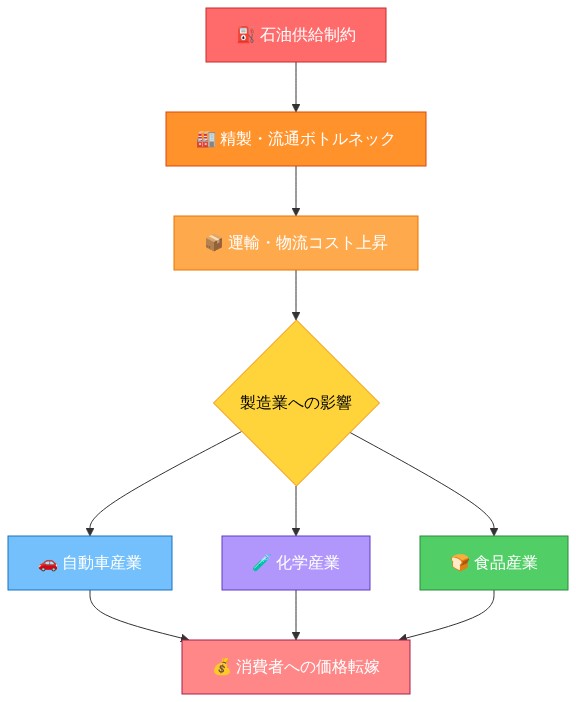

産業への波及効果:生産とロジスティクスの圧力

エネルギー集約的産業—石油化学、鉄鋼、運輸、発電—は供給不確実性と上昇した投入コストの二重圧力に直面しています。これらの産業は通常、最適化された在庫水準と生産スケジュールで運用されており、供給混乱は費用のかかる調整を強いられます。

安定したエネルギー投入に依存する製造業は、不確実な供給タイムラインの周りで生産スケジュールを再調整する必要があります。これは運用上の非効率を生み出します。生産遅延、在庫蓄積、またはそれ自体が供給を圧迫する予防的需要加速。ロジスティクスと運輸産業は石油製品の可用性が逼迫する場合、直接的な運用上の制約に直面し、配送スケジュールと貨物コスト全体に波及します。

備蓄放出は生産停止を強いる急性混乱を防ぎますが、有効性は放出量が最終利用者に効率的に到達するかどうか、および供給不確実性が物理的供給可能性にもかかわらず継続するかどうかに依存します。ビジネス信頼度への心理的影響は物理的供給混乱を上回る可能性があり、企業は戦略的計画において日本のエネルギー安全保障プロファイルとサプライチェーン・レジリエンスを再評価します。

これらの波及効果の定量化には、エネルギー集約度、在庫水準、生産柔軟性に関する部門別データが必要です—現在の分析では提供されていない情報です。

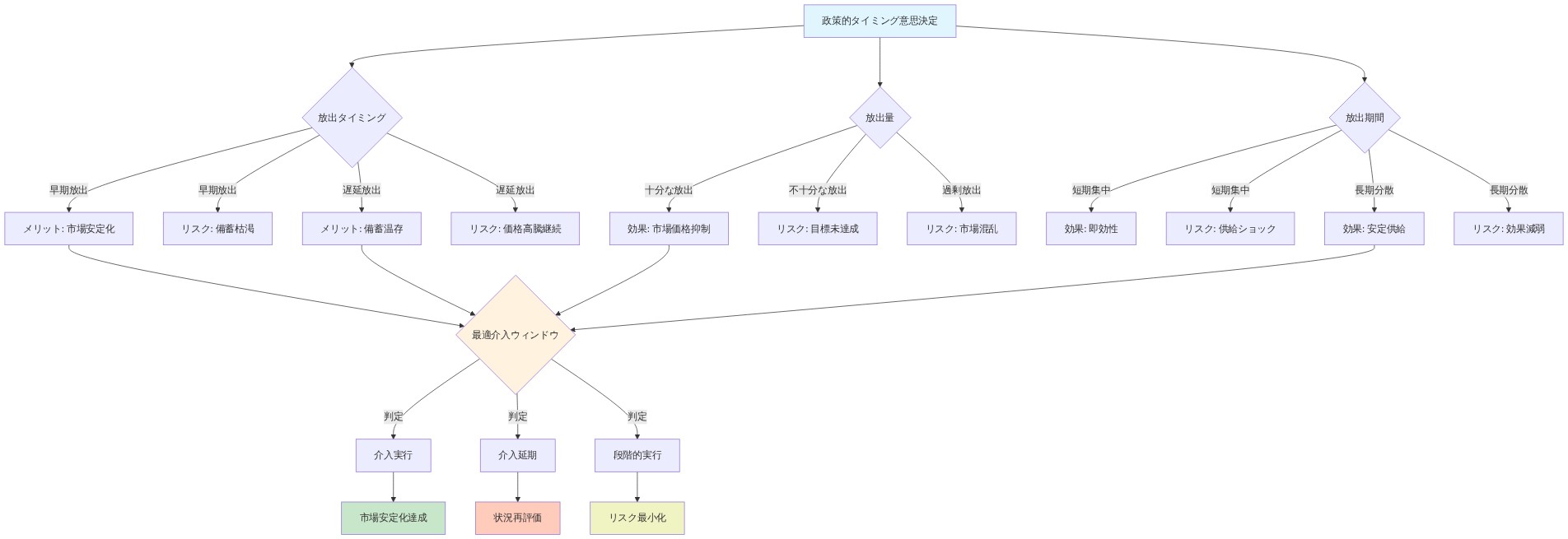

戦略的含意:タイミングと十分性

政府の16日朝の備蓄放出決定は、予想されるタンカー到着減少との調整を反映しています。タイミングは供給ギャップがピークに達する前の臨界期間を対象とし、供給バッファの有効性を最大化します。

しかし成功は2つの実証的に検証可能な要因に依存します。(1)放出量が予想される不足を相殺するのに十分であるかどうか—放出量と予想される供給ギャップの比較を必要とする、(2)中東混乱の期間が政府の想定と一致するかどうか—タンカー予定と地政学的展開の監視を必要とする。

過度に控えめな放出または長期化した混乱は、現在の介入が不十分であるシナリオを生み出します。備蓄が供給正常化前に枯渇する場合、政府は段階的な介入選択肢に直面します。直接戦略備蓄展開(深刻な混乱のために利用可能な備蓄を低下させる)、需要側制限(生産割当または消費配給)、または価格統制(市場歪みと供給抑止を生み出す)。

政策はまた将来の介入の先例を確立し、政府が緊急メカニズムを積極的に展開することを示唆しています。これは市場信頼を強化する可能性がありますが、混乱が継続する場合、持続的な介入への期待も高めます。これは市場参加者が予防的在庫構築を低下させるモラルハザード・ダイナミクスを生み出します。

重要な検証項目と証拠要件

備蓄放出は複雑で多次元的な危機内の戦術的介入です。有効性の評価には以下の監視が必要です。(1)放出量の規模と予想される供給ギャップとの比較、(2)製油所処理率と流通効率、(3)タンカー到着データと混乱期間、(4)スポット市場価格と円相場、(5)産業生産指数と部門別エネルギー消費。

長期的なエネルギー安全保障は緊急放出メカニズムを超えた構造的依存性への対処を必要とします。ホルムズ海峡通過の集中、戦略備蓄容量と輸入量の相対的関係、再生可能エネルギー加速のタイムライン、サプライチェーン多様化。現在の介入は即座の供給制約に対処しますが、根本的な脆弱性を解決しません。

- 図2:民間備蓄放出メカニズムのプロセスフロー*

- 図9:ポリクライシスの相互作用と因果関係チェーン*

- 図11:石油供給制約から産業への波及効果とサプライチェーン圧力*

- 図5:ホルムズ海峡周辺の地政学的リスク要因と連鎖的影響*

- 図14:民間備蓄放出の政策的タイミング最適化フレームワーク*