Intercomの Fin への名称変更:カスタマーサービスツールから AI エージェントプラットフォームへ

共食い経済学:生産的な自己破壊を受け入れる

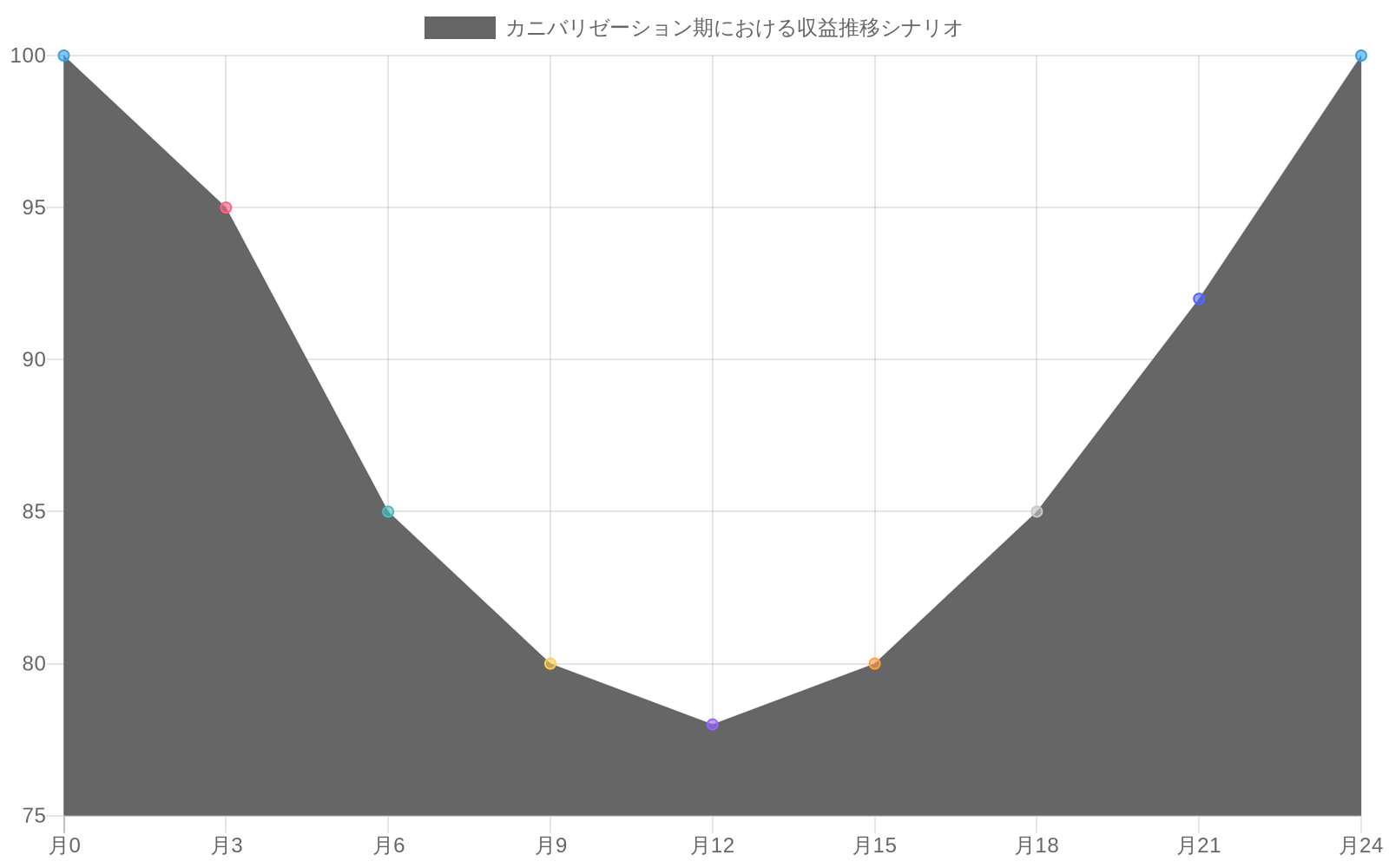

本質的に問われているのは、現代的なソフトウェア経済学の逆説です。Fin の機能は Intercom の従来の収益源を体系的に蝕んでいます。AI エージェントが Intercom のチャットインターフェースを使用していた人間のオペレーターに代わって顧客の問い合わせを自律的に解決する場合、同社はシートライセンスと使用量ベースの収益を失います。これにより、自社の確立されたビジネスモデルを損なう技術を積極的に推進しなければならないという戦略的緊張が生じます。これは生産的な自己破壊の一形態です。

この移行に抵抗することは戦略的に無益です。エージェント採用を推進する市場力は構造的なもので、循環的ではありません。競合他社に破壊されるよりも、共食いをリードする方が良好です。しかし、財務リスクは実質的で現実的です。同社は全く新しい価格設定アーキテクチャを通じて同等以上の収益を生成する必要があります。おそらく会話量、解決品質、成果ベースのメトリクス、またはシートライセンスではなくビジネスインパクトに結びついた価値獲得モデルに基づくものになるでしょう。

この移行は戦略的投資として近期的な収益不確実性を受け入れることを要求します。従来のサポートワークフローに Intercom を使用している既存顧客は、Fin ブランドのエージェント機能をすぐには採用しない可能性があり、新しいモデルがスケールする前に収益が減少する可能性のある期間が生じます。この名称変更は、レガシー製品がもはや同社の戦略的重心ではないことを明示的に示すことで、この移行を加速させます。

前進の道は単一の重要な変数にかかっています。Fin がカスタマーサービスを超えて、エージェントインフラが高いプレミアム価格設定を命じ、実質的な価値を獲得する隣接する業種に拡大できるかどうかです。Fin がサポート自動化に限定されたままである場合、共食いリスクは機会を上回ります。同社は本質的に利益性が高く予測可能なビジネスをより狭く競争力のあるビジネスと交換することになります。Fin が営業、運用、知識労働、内部プロセスにサービスを提供する汎用エージェントプラットフォームになることに成功した場合、この名称変更は同社を複数の高マージン使用事例全体で価値を獲得し、耐久性のある競争上の優位性を確立する立場に置きます。

技術アーキテクチャを競争基盤として

この名称変更は、Fin が成熟した AI エージェントプラットフォームを定義するモジュール型で構成可能なインフラストラクチャを開発した深刻な技術進化を反映しています。同社は狭いチャットボット機能を超えて、真の オーケストレーション機能へと移行しました。エージェントが企業システム全体で複雑なマルチステップタスクを実行するために呼び出すことができる、離散的で構成可能なスキルです。

Fin のアーキテクチャには、エージェントが機能を発見して構成できるようにする洗練されたスキルレジストリ、リクエストを適切なスキルにルーティングするインテント分類システム、および自律エージェントと人間のオペレーター間のシームレスなハンドオフを可能にする優雅なフォールバックメカニズムが含まれている可能性があります。これはプロンプトエンジニアリングや API ラッパーを超えた実質的なエンジニアリング投資を表しています。

この技術的洗練さは意味のある競争上の優位性を生み出します。Fin は拡張された相互作用全体で会話コンテキストを維持し、障害を優雅に処理し、企業システムと確実に統合できます。これらは単純な LLM ラッパーが実行できない機能です。プラットフォームはどのスキルを呼び出すかについて推論し、それらをワークフローに構成し、エラーから回復することができます。

技術的基盤はカスタマーサービスをはるかに超えた拡張を可能にします。信頼できるオーケストレーション、スキル構成、エラーハンドリングを備えたエージェントプラットフォームは、営業ワークフロー(リード適格化、取引進行)、内部運用(HR プロセス、財務ワークフロー)、知識労働(研究、分析、コンテンツ作成)全体で動作できます。この多用途性は名称変更を正当化し、エージェントインフラがプレミアム価格設定を命じることができる隣接する業種への拡張を支持します。

競争上の再配置:カテゴリーリーダーからプラットフォームプレイヤーへ

Fin という名前を採用することで、同社は従来のカスタマーサービス競合他社ではなく、新興の AI エージェントプラットフォームに対して自らを位置付けています。これは Fin を汎用エージェントオーケストレーションレイヤーを構築している企業との直接的な競争に置く意図的な競争上の再配置です。これには Notion のようなプラットフォームが含まれており、ワークスペースデータ全体で動作する AI エージェントのハブになるようにピボットしており、ゼロから エージェントインフラストラクチャを構築している新興プレイヤーも含まれています。

競争環境は根本的に変わりました。従来のカスタマーサービスソフトウェアはチャットインターフェース機能、レポート機能、統合の幅で競争していました。Fin は現在、エージェントプラットフォームを定義する技術的側面で競争しています。推論品質、スキル拡張性、統合エコシステムの深さ、レイテンシ、精度、エッジケースを優雅に処理する能力です。

この新しいアリーナでの Fin の競争上の優位性は実質的ですが、克服不可能ではありません。同社は何年にもわたるカスタマーサービスワークフローを通じて蓄積された領域専門知識、企業要件の理解、および数千の組織との既存の関係をもたらします。これらの流通上の優位性は実在し、価値があります。しかし、Fin がカスタマーサービスで開発されたエージェントインフラが他の領域に効果的に一般化できることを実証できる場合にのみ、持続可能な競争上の優位性に変わります。推論、オーケストレーション、エラーハンドリング機能が業種全体で転送されることです。

この名称変更は、この一般化テーゼへの信頼を示しています。これは、エージェントインフラが本質的にドメイン非依存であり、自律システムをオーケストレーションするために必要なコア機能が営業、運用、知識労働に等しく適用されるという賭けです。この賭けが正しいことが判明した場合、Fin の既存の顧客関係は強力な流通上の優位性になります。それが間違っていることが判明した場合、同社はより競争力のあるものに対して防御可能な市場ポジションを放棄しています。

技術アーキテクチャが競争的基盤を可能にする方法

見落とされがちですが、この技術的進化の重要性は単なる機能の追加ではなく、プラットフォームの根本的な性質の変化にあります。Fin は会話インターフェースから、複数のシステムにまたがるマルチステップワークフローをオーケストレーションできるインフラストラクチャへと進化しました。

ここで重要なのは、スキルの数ではなく、スキルの構成可能性と信頼性です。エージェントが任意のスキルを任意の順序で組み合わせることができ、失敗から回復し、人間への適切なハンドオフを実行できる必要があります。これは単なる API 統合ではなく、エージェント推論、コンテキスト管理、エラー回復に関する深い設計作業を必要とします。

技術的に見ると、これは Fin が真のプラットフォームインフラストラクチャになったことを意味します。単なる LLM ラッパーではなく、エンタープライズグレードのオーケストレーションエンジンです。この区別は競争上の意味で重要です。プラットフォームインフラストラクチャは複数の業種全体で価値を獲得できます。単なるチャットボットは単一の使用事例に限定されます。

既存顧客への移行と ブランドリスク

名前の変更は既存顧客にとって即座の運用上の課題を生じさせます。エンタープライズ組織は Intercom をワークフロー、統合、内部プロセスに組み込んでいます。これらの顧客は、ドキュメント更新、スタッフ再トレーニング、ブランド変更に関する自社顧客への通信を含む具体的な負担に直面しています。

この移行は継続性対破壊についての曖昧さを生じさせます。既存の Intercom 機能は無期限にサポートされ続けるのか、それとも名称変更はレガシー製品のサンセット期間を示唆しているのか。何年にもわたって蓄積されたブランド資産は自動的に新しい名前に転送されません。特に、その名前が以前はプラットフォームではなく単一の製品機能に関連付けられていた場合はそうです。

同社は、AI に焦点を当てた顧客を引き付けるための大胆な変革を示唆しながら、既存顧客に対して彼らの投資が保護され、サポートされ続けることを安心させるという緊張をナビゲートする必要があります。この移行を誤って処理すると、新しい収益モデルがスケールする前に、インストール済み顧客ベースを疎外する可能性があります。

市場への意味:AI 駆動型の再ブランディングの波

より広い文脈で捉えると、Intercom の移行は SaaS セクター全体で起こっている現象の一部です。エージェント機能を開発した確立されたプラットフォームは戦略的選択に直面しています。レガシーブランド ID を維持して、制約されたカテゴリ内の機能プロバイダーとしての市場認識のリスクを冒すか、インフラストラクチャ主張の周りに再ブランド化してプラットフォームとして自らを位置付けるかです。

Intercom は後者の道を選択しました。この決定は機会とリスクの両方を伴います。同社は本質的に、レガシー収益源が侵食される前に AI エージェントインフラストラクチャを収益化することに成功するという蓄積されたブランド資産に賭けています。

この動きが示唆しているのは、AI エージェントが従来のソフトウェアカテゴリに適合するのではなく、プラットフォームレベルの思考を必要とする新しいコンピューティングパラダイムとして機能しているということです。オーケストレーションと統合についての考え方は、チャットボットやレポートツールについての考え方とは根本的に異なります。

実務家向けの考慮事項

同様の移行を評価している実務家にとって、重要な質問があります。あなたの AI 機能は製品カテゴリの記述的範囲を超えて拡張されていますか。そうである場合、再ブランド化は隣接する業種への拡張を位置付けるのか、それとも不要な市場混乱を生じさせるのか評価してください。完全なブランド移行にコミットする前に、既存顧客で新しいポジショニングを検証してください。

技術的準備を再ブランド化の前に評価することが重要です。あなたのエージェントプラットフォームが真にオーケストレーション、エラーハンドリング、マルチステップワークフロー機能を実証していることを確認してください。まだ LLM をチャットインターフェースでラップしているだけの場合、再ブランド化はギャップを隠すのではなく露出させます。再ブランド発表の前に技術ベンチマーク(精度、レイテンシ、信頼性)を公開してください。

財務インパクトを明示的にモデル化してください。既存の収益源の共食いリスクを計算してください。新しい価格設定モデルと拡張ターゲットを定量化してください。顧客チャーンが 15~25% であると仮定して、18~24 ヶ月の財務滑走路を確立してください。再ブランド立ち上げの前にこれをステークホルダーに伝えてください。

並列の市場投入モーション を開発してください。既存顧客と新規顧客向けに単一のメッセージングを試みないでください。レガシー製品の継続性を強調するメッセージングと、新しいプラットフォーム機能を強調するメッセージングは異なります。両方を同時に実行する必要があります。

投資家向けの監視ポイント

Fin がカスタマーサービス自動化を超えて隣接する業種に拡張するかどうかを監視してください。再ブランド化の成功は、エージェントインフラが複数の使用事例全体でプレミアム価格設定を命じることができるかどうかに完全に依存しています。Fin がサポート自動化に限定されたままである場合、共食いリスクは拡張機会を実質的に上回ります。

収益多様化の進捗を追跡してください。新しい業種からの収益が既存のカスタマーサービス収益の何パーセントを占めるようになるかを監視してください。18 ヶ月後に新しい業種が総収益の 20% 未満である場合、再ブランド化は失敗した可能性があります。

顧客保持率を監視してください。既存の Intercom 顧客のチャーンが予想される 15~25% を超える場合、移行メッセージングが不十分であるか、新しいプラットフォーム機能が既存ユースケースに対して十分に成熟していない可能性があります。

市場への含意

SaaS セクター全体で追加の AI 駆動型再ブランド化を予想してください。このパターンは、AI エージェントが従来のソフトウェアカテゴリに適合するのではなく、オーケストレーションと統合についてのプラットフォームレベルの思考を必要とする新しいコンピューティングパラダイムとして機能することを明らかにしています。

Salesforce、HubSpot、Zendesk などの他のエンタープライズプラットフォームは同様の圧力に直面しています。彼らがエージェント機能を開発するにつれて、彼らは同じ戦略的選択に直面するでしょう。再ブランド化しない企業は、プラットフォームインフラストラクチャプレイヤーとしての市場認識を失うリスクがあります。再ブランド化する企業は、既存顧客の混乱と新しい競争環境での競争のリスクがあります。

この緊張は今後数年間、SaaS セクターを定義するでしょう。Intercom の移行は、この緊張がどのように展開するかの初期の指標です。同社が成功するか失敗するかは、AI エージェントがソフトウェア業界をどのように再形成するかについて、市場全体に重要な信号を送ります。

- 図4:Fin AIエージェントプラットフォームの技術アーキテクチャ*

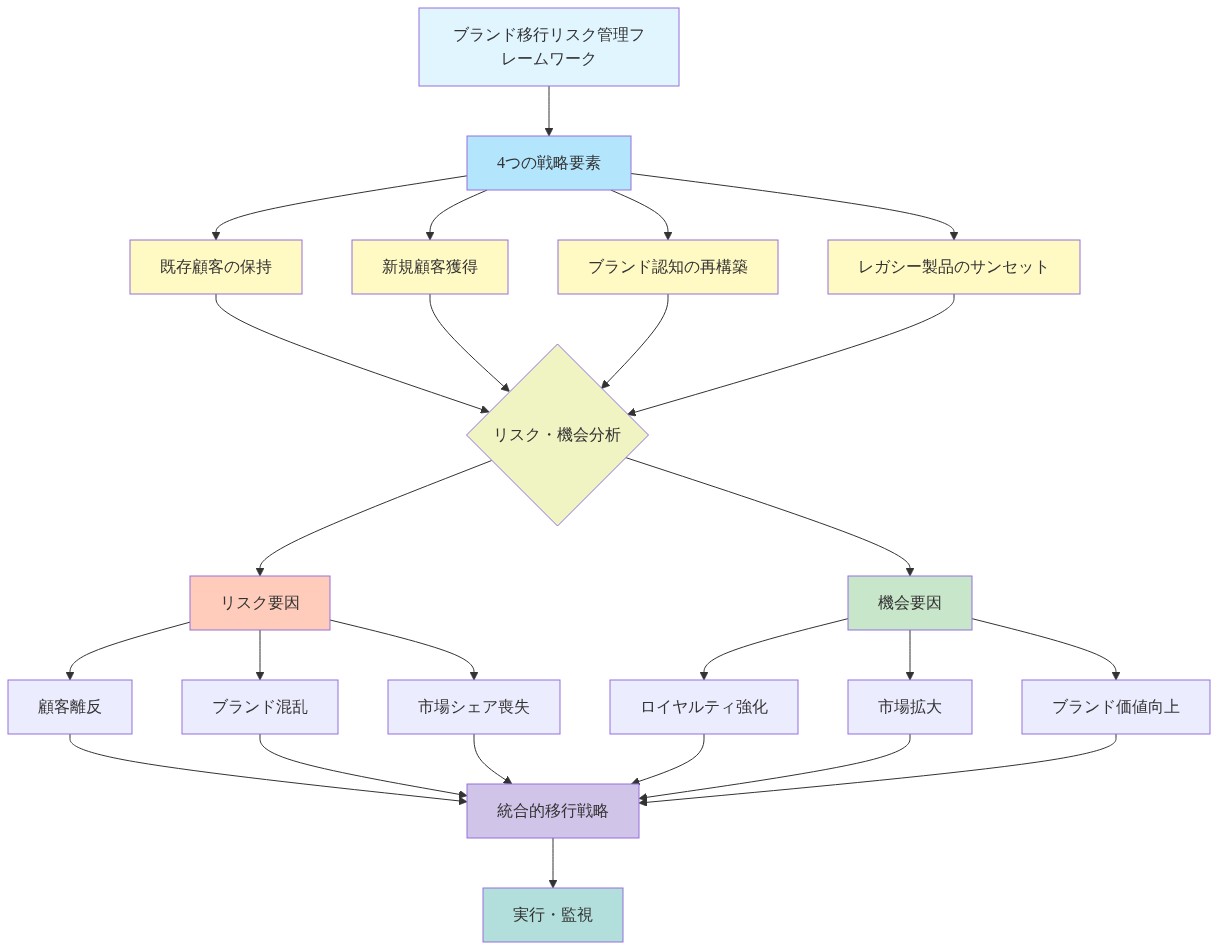

顧客トランジション:ブランド資産を通じた変革の管理

名称変更は、マーケティングの枠を超えた即座の実務的課題を生み出します。エンタープライズ顧客は、Intercomというブランドを中心に構築されたワークフロー、統合、内部プロセスを保有しています。彼らが直面する負担は現実的です。ドキュメンテーションの更新、スタッフの再教育、自社顧客へのブランド変更の説明、そして契約やサービス契約の再交渉の可能性があります。

トランジションは継続性と断絶についての曖昧性を生み出します。既存のIntercom機能は無期限にサポートされ続けるのか、それともリブランディングはサンセット期間を示唆しているのか。数年にわたって蓄積されたブランド資産は、新しい名前に自動的に移行しません。特に、その名前が以前は単一の機能と関連付けられていた場合はそうです。企業は、リブランディングが実際に何を意味するのかについて市場を混乱させるリスクを抱えています。

企業は微妙な緊張関係をナビゲートする必要があります。AI志向の顧客と投資家を引き付けるための大胆な変革を示唆しながら、同時に既存顧客に対して彼らの投資が保護され、サポートされ続けることを安心させることです。このトランジションを誤って処理すれば、新しい収益モデルが成熟する前に既存顧客ベースを疎外する可能性があります。これは潜在的に壊滅的な結果です。

成功するトランジションには、製品ロードマップについての透明なコミュニケーション、レガシー機能サポートについての明確なコミットメント、そして新しいドメイン全体にわたるエージェント機能の拡張への実証的な投資が必要です。顧客は、リブランディングが進化を表しており、放棄ではないことへの確信を必要とします。

より広い市場への示唆

IntercomからFinへの変革は、AI機能がいかにして確立されたソフトウェア企業に自らのアイデンティティと市場ポジショニングを根本的に再考させるかを例示しています。エージェント技術が創業時のカテゴリを超越する場合、元のブランドは将来の価値創造を制約する負債となります。

エンタープライズソフトウェア全体でこのパターンが加速することを予想すべきです。エージェント機能を正常に開発した企業は、リブランディングの圧力に直面するか、機能提供者ではなくプラットフォームプレイヤーとして認識されるリスクを負います。このトランジションを成功裏にナビゲートする企業は、新興エージェントインフラストラクチャ市場における耐久性のある競争優位性を確立します。

-

実務家とプロダクトリーダーへ:* AI機能が製品カテゴリを超えて成長しているかどうかを評価してください。自律型エージェントが最も価値のあるテクノロジーになった場合、リブランディングが拡張を位置付けるのか、それとも不要な市場混乱を生み出すのかを検討してください。完全なトランジションにコミットする前に、既存顧客と新しいポジショニングをテストしてください。リブランディングは戦略的方向性を明確にすべきであり、曖昧にすべきではありません。

-

投資家とボードメンバーへ:* Finが顧客サービスから隣接する業界へいかに成功裏に拡張するかを監視してください。リブランディングの成功は、エージェントインフラストラクチャが複数のドメイン全体でプレミアム価格設定を命じ、防御可能な競争ポジションを確立できるかどうかに完全に依存しています。Finがサポート自動化に狭く焦点を当て続ける場合、共食い化のリスクは機会を上回ります。それが成功裏に汎用エージェントプラットフォームになる場合、リブランディングは企業を実質的な価値を獲得する立場に位置付けます。

-

市場と業界オブザーバーへ:* SaaS企業がエージェント機能を開発する際に、AI駆動型のリブランディングがより多く発生することを予想してください。このパターンは、エージェントが従来のソフトウェアカテゴリ内に適合するのではなく、オーケストレーション、統合、スキル構成についてのプラットフォームレベルの思考を必要とする新しいコンピューティングパラダイムとしていかに機能するかを明らかにしています。この転換を最も早く認識し、それに応じてリブランディングする企業は、新興エージェントインフラストラクチャ市場におけるリーダーシップポジションを確立します。

- 図3:カニバリゼーション期における収益推移シナリオ(出典:記事内の生産的破壊モデルに基づくシミュレーション)*

- 図2:従来型ライセンスモデルからAIエージェント型プライシングへの収益転換プロセス*

- 図6:カテゴリリーダーからプラットフォームプレイヤーへの競争ポジショニング転換*

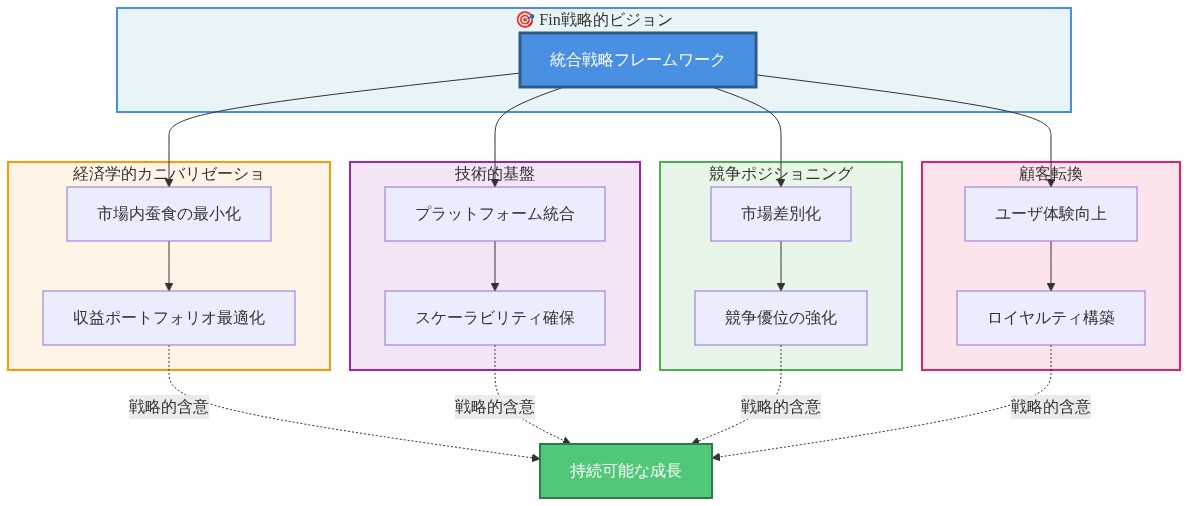

- 図12:Fin戦略転換の統合フレームワーク:4つの戦略的柱と戦略的含意*

- 図9:ブランド転換期における顧客・ブランド管理フレームワーク*