4月の有効求人倍率は1.18倍で前月と同水準—構造的な人手不足の継続を示唆

厚生労働省が発表したデータによると、2024年4月の有効求人倍率は1.18倍で、3月と変わらない水準を維持しています。この指標は、公共職業安定所を通じた求人数と求職者数の比率として定義され、求職者100人に対して求人が118件存在することを意味しています。この比率が高い水準で安定していることは、景気循環的な変動ではなく、構造的な不均衡が存在する労働市場を示唆しています。ただし、この解釈には留意が必要です。この比率は公共職業安定所を通じた職種と求職者のみを測定しており、民間の採用ネットワークや非公式な採用メカニズムを除外しているため、真の需給関係を完全には反映していません。

この比率が1.0を上回る状態が続いていることは、測定対象システム内で利用可能な求職者に対して労働需要が超過していることを示しています。しかし、集計値は地域とセクター間の大きなばらつきを隠しています。農村部と建設業が集中する都道府県では1.5を超える比率を報告している一方で、東京や大阪を含む大都市圏は1.0に近づくか、それを下回っています。この地理的格差は二つの異なる現象を反映しています。第一に、サービス業の充実と雇用の多様性が労働者を引き付ける都市部への労働供給の集中です。第二に、医療、建設、運輸を含むセクターにおける未充足求人の地理的分散、あるいは都市的アメニティが限定的な地域への集中です。この比率が1.0への均衡に向かわず、この高い水準で停滞していることは、測定期間中、供給側の調整が需要側の圧力に追いついていないことを示しています。

セクター間の分断:医療と建設が直面する深刻なギャップ

集計値の1.18倍は、顕著なセクター間変動を伴う二分化した労働市場を隠しています。医療・社会福祉セクターは特定の地域で3.0倍以上に近い比率を報告しており、これは二つの主要な要因に起因しています。第一に、日本の高齢化により、65歳以上の人口が2024年時点で約29%を占めており、介護サービスの需要が増加しています。第二に、需要増加に対して介護インフラと報酬水準の拡充が不十分です。建設セクターは特定の地域で5.0倍を超える比率を維持しており、これはインフラ更新プロジェクトと最近の自然災害後の復興事業に起因しています。運輸・物流は2.5倍近い比率を報告しており、これは電子商取引の成長と改正された運転手労働時間規制を含む規制上の制約による需要圧力を反映しています。

一方、事務・管理職は0.8未満の比率を示しており、需要に対して供給が過剰であることを示しています。このパターンはセクター需要の変化を反映しています。自動化とデジタル化に脆弱な職種は需要の減少を経験する一方で、特殊なスキルを必要とするか特定の場所での物理的存在が必要な職種は継続的な不足に直面しています。製造業はこのダイナミクスを示しています。従来の組立作業は生産がオフショア化または自動化プロセスへシフトするにつれて需要が減少する一方で、製造エンジニアリングと保守における特殊な技術職は依然として充足されていません。このパターンは絶対的な労働力不足ではなく、スキルのミスマッチを示唆しています。不足は必要な場所で必要なスキルを持ち、利用可能な報酬を受け入れる意思のある労働者が不足していることを反映しており、労働者の絶対的な不足ではありません。

GDP成長のパラドックス:労働市場の緩和なき拡大

2024年第1四半期の日本の実質GDP成長率2.1%(連続2四半期の拡大)は、継続する人手不足と一見矛盾しているように見えます。このパラドックスは成長の構成を検証することで解決します。企業の自動化、設備、効率改善への資本支出はGDPに大きく貢献する一方で、特定セクターの労働需要を同時に削減し、新しいシステム導入に必要な技術職の深刻な不足を生み出しています。労働者当たりの産出として測定される生産性向上は、周辺労働者、特に女性と65歳以上の労働者の労働力参加拡大を促すのに十分な賃金成長に転換していません。

実質賃金成長(インフレーション調整後の名目賃金)は生産性向上に対して控えめなままです。日本銀行の賃金統計は2024年初頭時点で名目賃金成長が前年同期比約2.5%であることを示す一方で、同期間の消費者物価インフレーションは2.5~3.0%に達しており、実質賃金成長は最小限です。この停滞は購買力の改善が参加拡大を促すのに十分に実現していないことを意味しています。マクロ経済成長と労働市場均衡化の乖離は、成長構成の根本的なシフトを反映しています。拡大はますます資本投資と生産性向上から派生し、労働配置からではなくなっています。このダイナミクスは、従来の景気循環的回復と区別される条件である、継続する人手不足と同時のGDP成長を可能にしています。

エネルギーコストが労働供給を制約

上昇するエネルギー価格は、従来の労働市場メカニズムではなく、世帯予算ダイナミクスを通じて機能する労働供給の制約を生み出しています。2022年のエネルギー危機後、日本の電気とガスの価格は大幅に上昇し、政府の支援措置は一時的な緩和を提供していますが、基礎的なコスト圧力を排除していません。二次稼得者(主に女性)にとって、労働力参加の経済計算は、停滞した手取り給与がユーティリティインフレーションで侵食される中で、保育コスト、交通費、税務上の影響を組み込みます。パートタイムとサービスセクターの職種は、二次稼得者の主要な雇用選択肢を構成しており、増加した生活費と仕事関連費用を相殺するのに不十分な賃金プレミアムを提供しています。

このダイナミクスは貧困の罠を生み出します。潜在的労働者は、仕事関連費用とエネルギーコストを考慮した後に世帯財政を改善しない雇用を受け入れる余裕がありません。同時に、企業は現在の賃金水準で職種を充足できず、潜在的労働者は世帯の財政状況を改善しない職種を合理的に拒否します。エネルギー価格の変動性は、明示的な労働市場メカニズムではなく、世帯予算制約を通じて機能する労働供給の隠れた制約として機能しています。この制約は、従来の労働市場措置を超える政策介入を必要とし、労働世帯へのエネルギーコスト緩和とユーティリティインフレーションを相殺するのに十分な賃金調整を含みます。

人口動態の必然性:景気循環的ではなく構造的

日本の人手不足はますます景気循環的な経済変動ではなく、人口動態の構造的条件を反映しています。統計局の予測によると、労働年齢人口(15~64歳と定義)は年間約60~70万人減少しています。2019年以降に実施された移民改革は拡大されたビザカテゴリーを通じて外国人労働者の流入を適度に増加させていますが、累積流入は国内人口減少を相殺するのに不十分です。外国生まれの人口は2024年時点で日本の総人口の約2.9%を占めており、比較可能な先進経済よりも大幅に低くなっています。

65歳以上の労働者の参加率は、その年齢層の25%を超える記録的水準に達しており、この潜在的労働供給の予備力の枯渇を示唆しています。主要年齢層(25~54歳)の女性労働力参加は73%に近づいており、この人口セグメント内での拡大余地は最小限です。これらの制約は集合的に、1.18倍の比率が景気循環的調整を必要とする一時的な不均衡ではなく、新しい均衡条件を表す可能性があることを示唆しています。企業は制約された選択肢に直面しています。継続する未充足職種を受け入れるか、自動化とプロセス変換を通じて根本的に事業を再設計するか、サービス範囲を縮小するか、労働集約性を低減する事業モデルの変更を実施するかです。不足は従来の刺激措置に対応可能な問題ではなく、適応を必要とする構造的条件を反映しています。

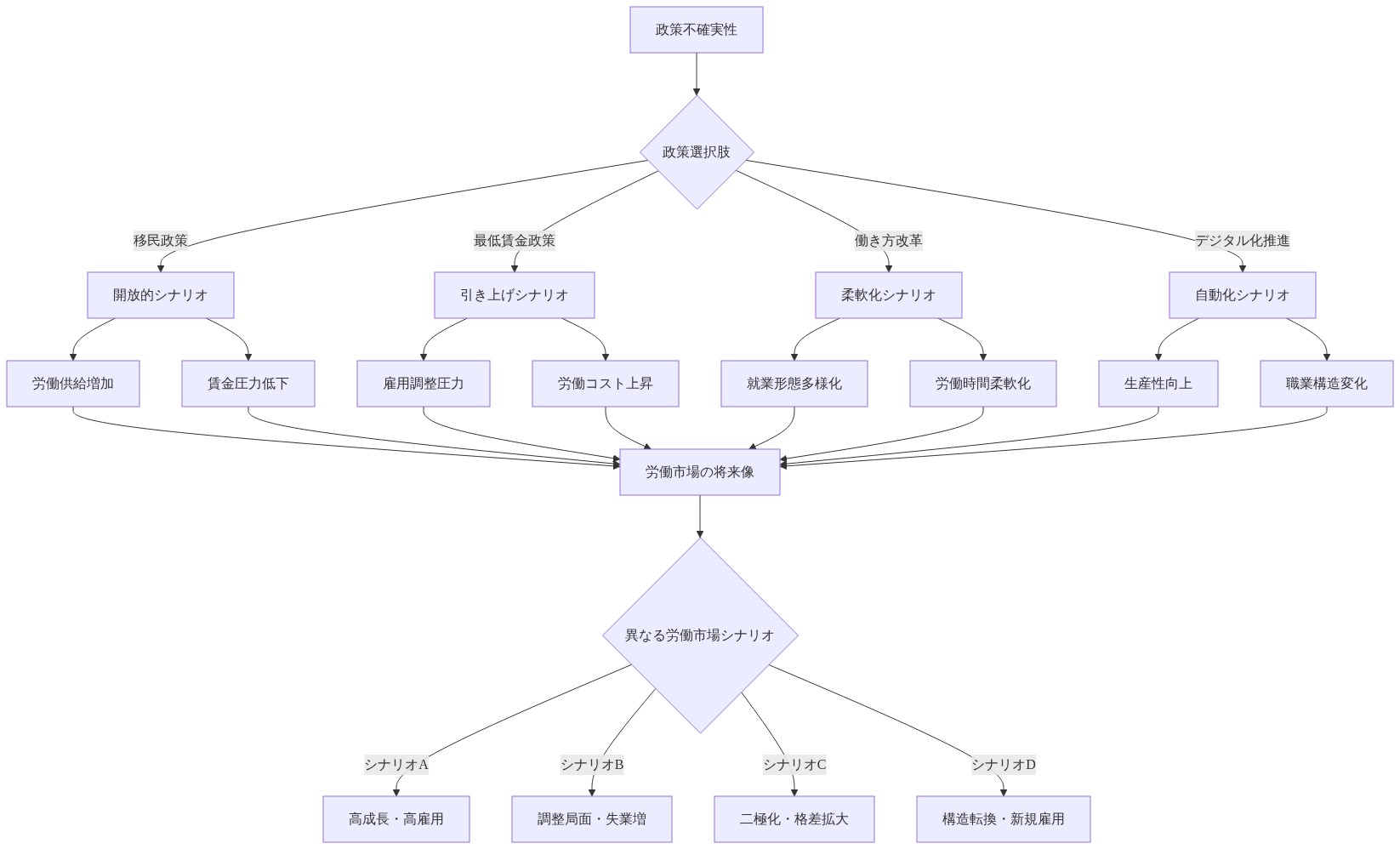

政策の不確実性と根本的な問題

賃金補助金、職業紹介サービス、スキル訓練プログラムを含む従来の労働市場介入は、不足の構造的性質を考えると、有効性の限界に達しています。政府の慎重な監視姿勢は、構造的労働市場条件への適切な対応に関する根本的な政策の不確実性を反映しています。根本的な政策問題は未解決のままです。政策は拡大した労働供給を通じて不足を排除することを目指すべきか、それとも経済は構造的変換を通じて継続する不足に適応すべきか。移民政策は労働供給を拡大するための最も直接的なメカニズムを提供していますが、政治的制約に直面しており、外国人労働者の日本の労働市場制度と社会システムへの統合を必要とします。技術を通じた生産性向上は部分的な緩和を提供していますが、実質的な資本投資を必要とし、影響を受ける労働者の過渡的な失業を生み出します。地域活性化の取り組みは限定的な成功を示しており、労働者は合理的にサービスの利用可能性、雇用の多様性、配偶者の雇用機会が移住を正当化する大都市圏に集中しています。

- 図10:政策不確実性と労働市場への複数シナリオ*

組織と政策立案者のための即座の行動

4月の比率の1.18倍での安定性は、日本が新しい労働市場体制に入ったことを示唆しています。組織はこれを景気循環的ではなく構造的として認識する必要があり、即座の適応を必要とします。労働集約的な職種における自動化とプロセス再設計を加速させ、重要な職種における労働者の保持とスキル開発に投資し、豊富で低コストの労働に依存する事業モデルを再評価し、労働の利用可能性が需要と一致する地理的またはセクター的な位置変更を検討してください。

政策立案者は移民改革、労働世帯へのエネルギーコスト緩和、不足が深刻なセクターにおける対象を絞った生産性投資を優先すべきです。経済成長にもかかわらずこの不均衡が継続していることは、景気循環的改善を待つことが無駄であることを示しています。適応は、刺激ではなく、現在の運用戦略です。

主要な洞察と即座の行動

4月の比率の1.18倍での安定性は、日本が構造的ではなく景気循環的な不均衡を特徴とする新しい労働市場体制に入ったことを示しています。組織はこの条件を継続的なものとして認識し、即座の運用適応を必要とします。労働集約的な職種における自動化とプロセス再設計を加速させ、継続する不足に直面している職種における労働者の保持とスキル開発に投資し、豊富で低コストの労働に依存する事業モデルを再評価し、労働の利用可能性が運用要件と一致する地理的またはセクター的な位置変更を検討してください。政策立案者は労働供給を拡大するための移民改革、労働世帯の労働力参加インセンティブを改善するためのエネルギーコスト緩和、不足が深刻なセクターにおける対象を絞った生産性投資を優先すべきです。経済成長にもかかわらず労働市場の不均衡が継続していることは、景気循環的改善を待つことが無効であることを示しています。刺激ではなく構造的適応が、組織と政策立案者の両方にとって運用戦略を構成しています。

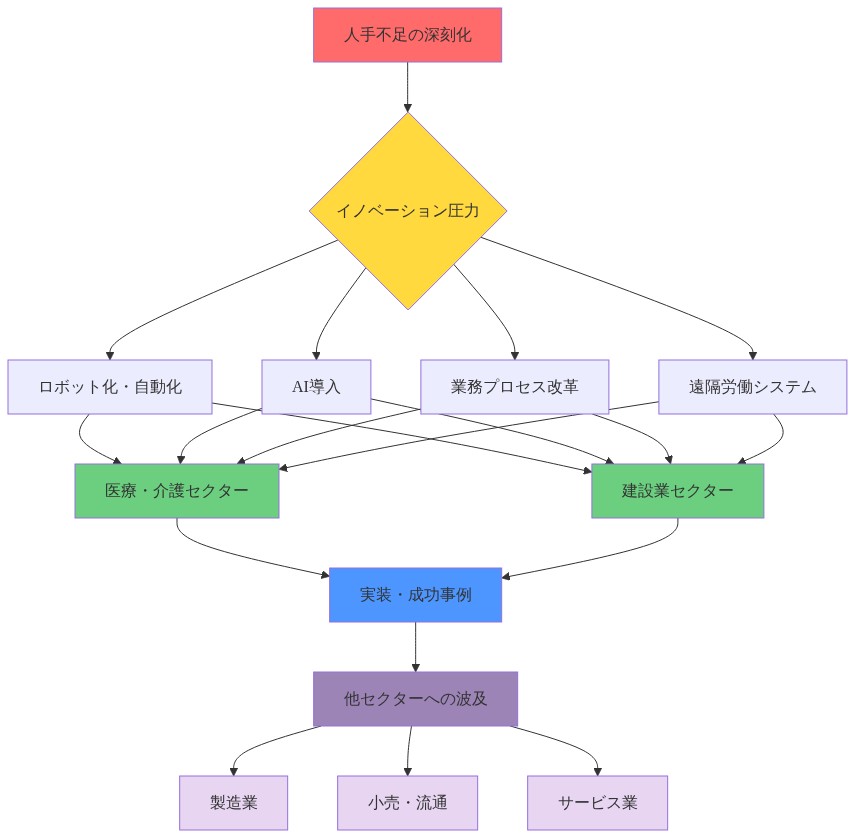

セクター間の分断:医療と建設をイノベーション実験室として

集計値は、仕事の未来そのものを反映する二分化した労働市場を隠しています。医療・社会福祉が3.0倍に近い不足に直面していることは危機ではなく、介護提供を完全に再想像する招待状です。日本の高齢化は、しばしば負担として枠組みされていますが、実は巨大な市場シグナルです。世界で最も先進的な高齢者介護経済がここで出現し、グローバルに解決策をエクスポートします。建設が特定の地域で5.0倍を超える比率を維持していることは、従来の労働集約的な建設の終焉と、モジュール化、プレハブ化、ロボット建設パラダイムの始まりを示唆しています。運輸・物流が2.5倍近いことは、不足ではなく移行を反映しています。自動運転車開発、ドローン物流、ハイパーローカルフルフィルメントネットワークがこの圧力から出現します。一方、事務・管理職が0.8未満の比率を示していることは、AI システムによってより良く実行されるタスクの自然な陳腐化を表しており、これは失業ではなく反復的な仕事からの解放です。製造業は、従来の組立の需要減少と特殊な技術職の継続的な不足が、高スキル、高自律性の製造セクターの出現を示唆しているこの変換を例示しています。真の機会は既存の職種を充足することではなく、どのような仕事が必要かを再想像することです。不足駆動セクターを人間中心のイノベーションの実験室として扱う組織が、次の10年の競争優位性を定義します。

GDP成長のパラドックス:拡大を変換シグナルとして再枠組み

2024年第1四半期の日本の2.1%の年率GDP成長(連続2四半期の拡大)は矛盾ではなく、将来の成長の性質に関する明確化シグナルを生み出しています。労働不足と結合した投資駆動型拡大は、経済が労働集約的から資本集約的および知識集約的モデルへシフトしていることを示唆しています。自動化と効率改善への企業資本支出はGDPを駆動する一方で、完全に新しい仕事のカテゴリーを同時に生成しています。システム設計、人間とAIの協働、組織再設計、経験創造です。生産性向上がまだ賃金成長に転換していないことは、価値再分配前の一時的なラグを表しています。自動化が複合するにつれて、人間の判断、創造性、関係的仕事の希少性は プレミアム報酬を命じます。実質賃金の停滞は永続的ではなく過渡的です。これは、混合人間機械環境における人間の貢献を正確に価格付けする経済の現在の無能力を反映しています。マクロ経済パフォーマンスと従来の労働指標の乖離は、私たちが間違ったものを測定していることを明らかにしています。経済は人間の努力の単位当たりの価値創造でより効率的になっているため成長しています。知識労働者はこれを、彼らのスキル(統合、判断、倫理的推論、利害関係者ナビゲーション)が本当に希少であり、したがって本当に価値があるようになる変曲点として認識すべきです。

エネルギーコストを分散型仕事革命の触媒として

上昇するエネルギー価格と政府の電気とガス補助金の検討は、根本的な仕事再構造化のための隠れた機会を照らし出しています。エネルギーインフレーションからの世帯財政への同時圧力は、通勤、集中オフィスインフラ、エネルギー集約的なサービス提供を削減する分散型仕事モデルの周辺の緊急性を生み出しています。二次稼得者(主に女性)にとって、この制約は組織再設計の強制機能になります。高生産性リモートワーク、柔軟なスケジューリング、成果ベースの報酬を可能にする企業は、従来の雇用モデルによってロックアウトされている現在のタレントプールにアクセスします。現在不十分な賃金プレミアムを提供するパートタイムとサービスセクターの職種は、個人が複数の収入源をより大きな自律性と組み合わせるプラットフォームベースのスキルスタック仕事の取り決めのための白地を表しています。エネルギー価格の変動性は制約ではなく、分散型、非同期、エネルギー効率的な仕事の取り決めへのシフトを加速させる市場シグナルとして機能しています。エネルギーコストを外部性ではなく設計上の課題として扱う組織は、次世代の職場を開拓します。労働不足と消費の弱さの同時発生は、機能不全ではなく、経済が希少性と持続可能性の周辺で再編成するにつれての移行の痛みを反映しています。

人口動態の必然性:衰退を専門化の機会へと再構成する

日本の人手不足は、衰退を示すものではなく、むしろ世界初の脱成長・高付加価値労働者経済の出現を示す人口動態の現実をますます反映しています。働き手人口が年間約60万人減少することは、解決すべき問題ではなく、生産性への根本的な集中を可能にする構造的条件です。外国人労働者の受け入れを緩やかに増やす移民改革は、世界中の才能と視点にアクセスし、真の意味でグローバルに接続された多文化組織を構築する機会を表しています。65歳以上の労働参加率が25%を超える過去最高水準に達することは、複数世代が共存する労働力の出現を示唆しており、経験、メンタリング、機関知識が競争優位性となります。女性労働力参加率が主要年齢層で73%に近づきながらも、従来型雇用での拡大余地がわずかであることは、まったく新しい働き方の余地を生み出しています。ポートフォリオキャリア、スキルベースの契約業務、人生の複雑性に対応した成果志向の職務がそれです。これらの制約は、1.18倍という比率が一時的な不均衡ではなく、量より質に最適化された新しい均衡を表している可能性を示唆しています。企業が直面しているのは、人手不足を受け入れるか自動化するかという二者択一ではなく、変革選択肢のスペクトラムです。人間中心の価値創造を軸に事業を再設計すること、ルーチン業務をテクノロジーに任せ人間が判断と創造に集中するAI拡張チームを構築すること、あるいは希少性駆動型のプレミアムポジショニングを軸に事業モデルそのものを根本的に再想像することです。人手不足は解決すべき問題ではなく、優れた人的資本戦略を通じた競争差別化を可能にする構造的条件なのです。

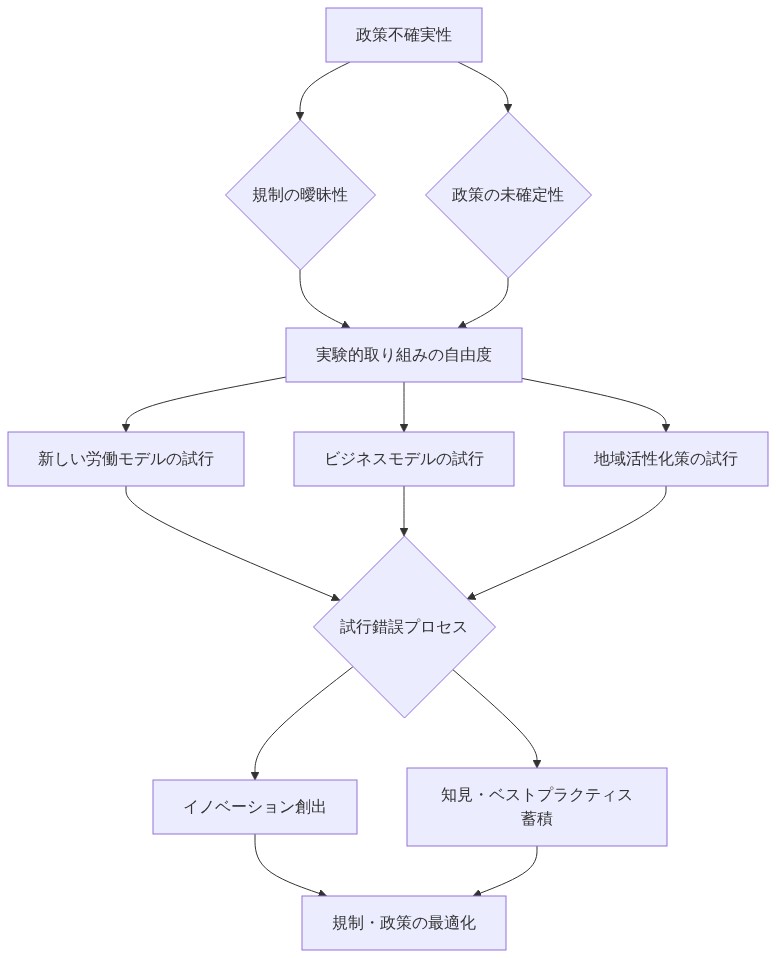

政策の不確実性をイノベーション実験場へ転換する

賃金補助金や職業紹介サービスといった従来型の介入手段は限界に達しており、この枯渇が真に革新的な政策実験の余地を生み出しています。政府の慎重な監視姿勢は優柔不断ではなく、必要とされる変革の規模に対する適切な謙虚さを反映しています。浮上している根本的な問いは、政策の真の最前線を表しています。政策は供給拡大を通じて人手不足を解消すべきか、それとも経済は構造的な変革を通じて持続的な希少性に適応すべきか、という問いです。移民政策は単なる直接的な労働供給ではなく、イノベーションを駆動する文化的・認知的多様性をもたらします。これを受け入れる国家は、これを拒否する国家に競争で勝ります。テクノロジーを通じた生産性向上は部分的な緩和ではなく、生産性の意味そのものの完全な再想像を提供します。時間当たり産出量から相互作用当たりのインパクトへ、効率性から有効性へと移行することです。限定的な成功を示す地域活性化の取り組みは、従来的な尺度では実は地域ベースのイノベーションの機会を示唆しています。分散型労働、高齢者ケアイノベーション、持続可能な生産の実験室として自らを位置づける地域は、資本と才能を引き付けます。これらの問いへの答えは、日本の経済軌道だけでなく、人口動態の転換と資源制約に直面する先進経済の世界的モデルをも定義することになります。

- 図15:政策不確実性のイノベーション・サンドボックス化—実験的取り組みの促進メカニズム*

戦略的命令:適応から先駆けへ

4月の比率が1.18倍で安定していることは、日本が希少性を組織化原理とする新しい経済体制に突入したことを示唆しています。組織はこれを危機ではなく、即座の戦略的再配置を要する競争機会として認識する必要があります。(1) 労働時間ではなく人間の判断と創造性を軸に生産性を再定義すること。自動化がルーチン業務を担う中で、価値が複合的に増加する職務と能力に投資すること。(2) テクノロジーが人間を置き換えるのではなく人間の能力を増幅するAI拡張チームを構築すること。まったく新しいカテゴリーの高付加価値業務を創出します。(3) 座席時間ではなく成果貢献を軸に報酬とキャリアモデルを再設計すること。従来型雇用から除外されている才能プールにアクセスします。(4) 地理的・産業的な再配置を探索すること。これは撤退ではなく、労働希少性がイノベーションを駆動する新興市場への先駆的進出です。高齢者ケア、持続可能な生産、分散型サービスがそれに該当します。政策立案者は、イノベーション政策としての移民、分散型労働インフラの触媒としてのエネルギーコスト削減、次世代産業の種子としての希少性が深刻な産業への的を絞った生産性投資を優先すべきです。経済成長にもかかわらずこの不均衡が続いていることは、景気循環的な改善を待つことが無駄に終わることを示しています。しかし、それは状況が深刻だからではありません。むしろ、日本が全ての先進国が最終的に辿ることになる脱希少性・高付加価値労働者経済を先駆けて構築する前例のない機会を与えられているからです。適応は防御的必然性ではなく、資本主義の次の時代における競争優位性のための攻撃的戦略なのです。

- 図12:医療・介護と建設業のイノベーション実験室化—人手不足から生まれる技術革新の波及メカニズム*