マクロ経済が直面する「多層危機」:アキレス・カジューリアの分析

多層危機の定義:複数のシステミックリスクが収束するとき

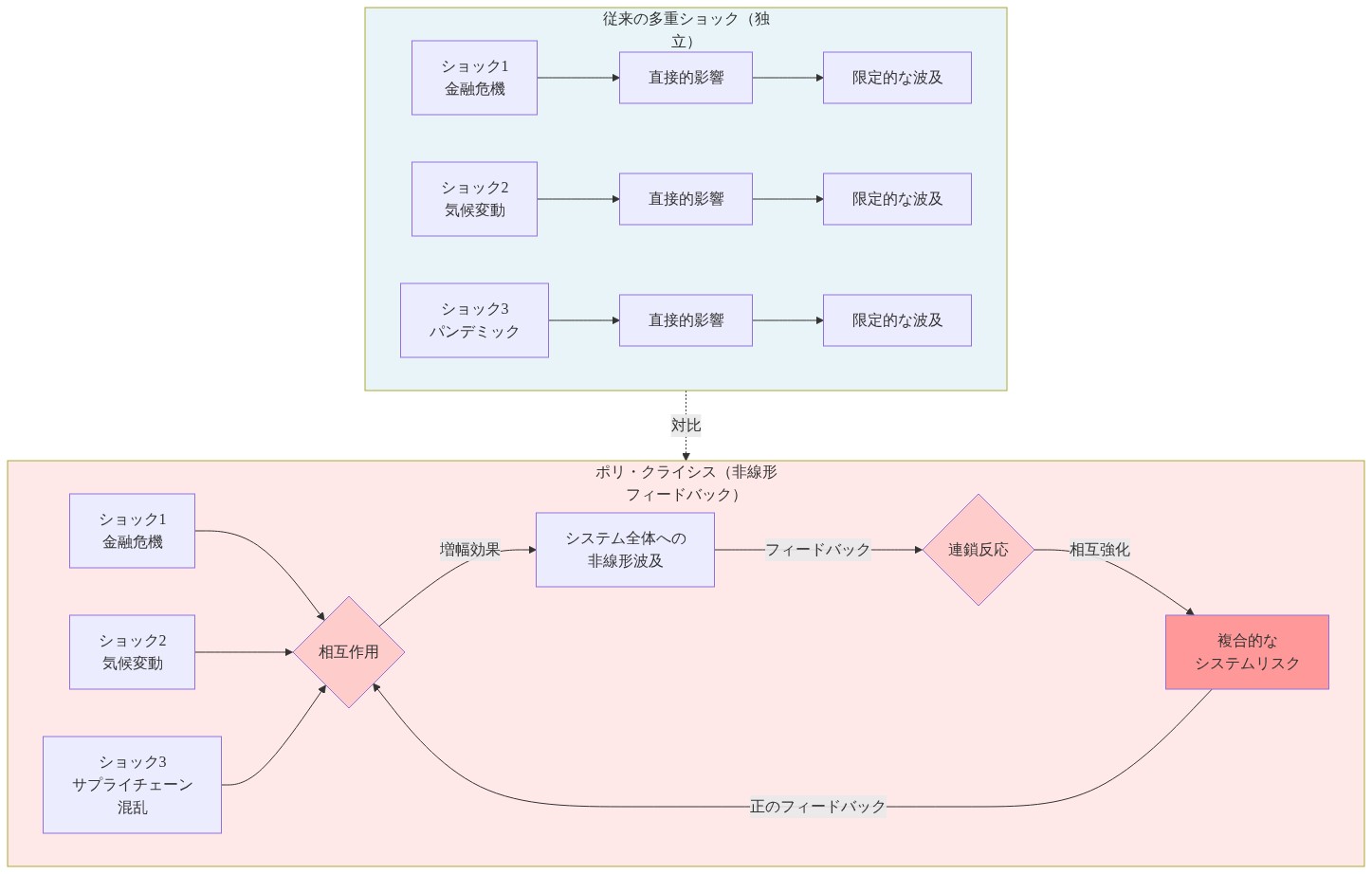

現代のマクロ経済環境は、従来のリスク分析フレームワークから構造的に乖離しています。従来のフレームワークは、孤立した、あるいは順序立った衝撃を想定して構築されてきました。サチン・カジューリアが「多層危機」と特徴づけるのは、複数のシステミック圧力が相互に増幅し合う状態です。これらの圧力は、相互に接続された伝播チャネルを通じて作用し、独立して機能するのではありません。

-

定義と前提条件:* ここで用いられる多層危機とは、異なるドメイン(地政学的、金銭的、セクター別、金融的)に由来する2つ以上の異なるシステミックリスクが相互作用し、一つのリスクの解決または激化が他のリスクの軌跡または深刻度を変える状態を指します。これは、衝撃が分析的に分離可能なままである複数衝撃シナリオとは根本的に異なります。多層危機は以下を前提とします。(1)リスク領域間の非線形フィードバックループ、(2)ストレス下で変動する相関構造、(3)孤立したリスク向けに設計されたポートフォリオヘッジが無効または逆効果になる状況です。

-

実証的な現れ:* イランの地政学的状況がこのダイナミクスを例示しています。軍事作戦は連鎖的な影響を生み出しました。石油供給懸念→インフレ圧力→信用市場の緊張→企業の借り換えリスク。バレル当たり100ドルを超える石油価格の動き(同時期の市場報告で言及されている)は、孤立した商品イベントとしてではなく、エネルギー市場の構造的脆弱性が地政学的不確実性と交差する症状として機能します。各伝播チャネルは他を強化し、加算的なリスクではなく複合的な圧力を生み出します。

-

従来のフレームワークにおける分析的ギャップ:* バリュー・アット・リスク(VaR)モデル、相関ベースの分散投資、単一要因ストレステストを含む従来のリスク管理アプローチは、資産クラス間の相関が比較的安定したままであり、ヘッジ手段が市場レジーム全体で一貫した保護を提供するという仮定の下で機能します。多層危機の条件下では、これらの仮定は失敗します。同時衝撃時に資産クラス間の相関は1に近づき、分散投資の利益は消滅し、孤立した変数向けに設計されたヘッジ戦略は無効になるか、禁止的なコストでの継続的なリバランスが必要になります。

-

レジーム転換の含意:* これは1990年代以降支配的であった制度的リスク管理パラダイムからの乖離を表しています。多層危機フレームワークは、ポートフォリオ構築の仮定、特に分散投資比率、デュレーション・エクスポージャー、オルタナティブ資産配分に関する仮定が、戦術的調整ではなく根本的な再評価を必要とすることの認識を要求します。

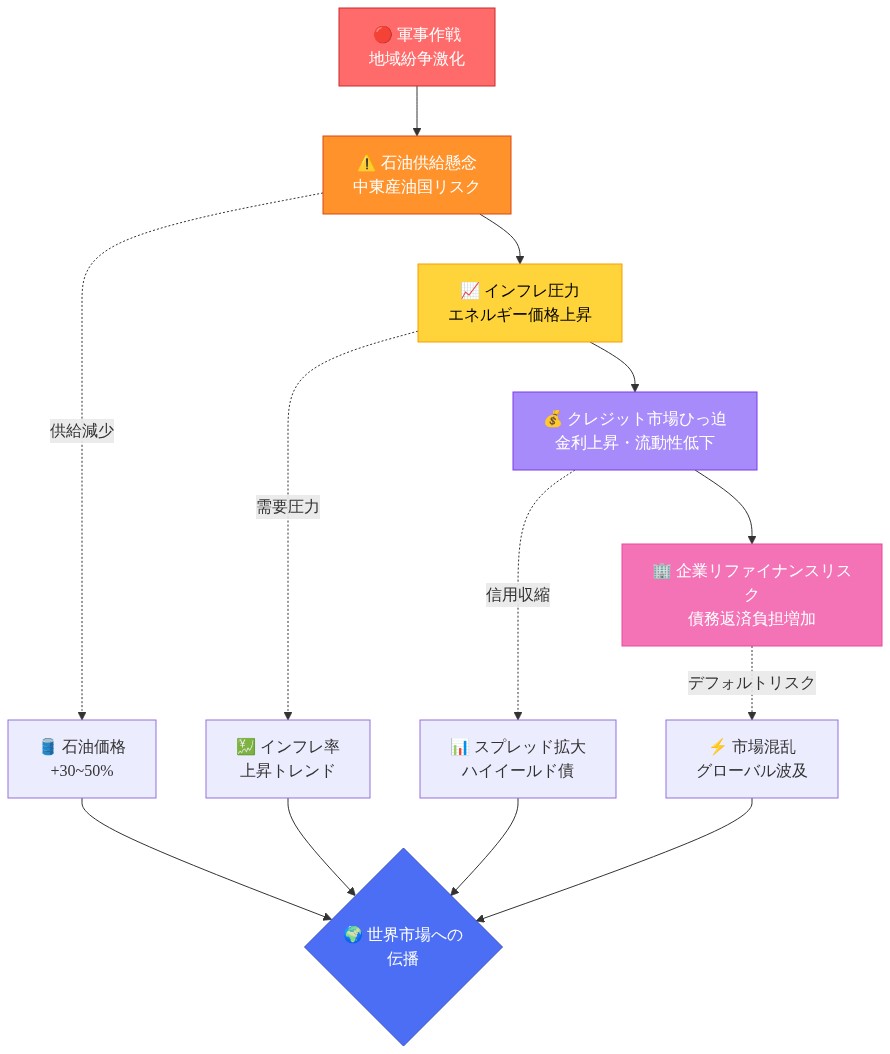

イランの地政学的波及効果:地域紛争から世界的市場混乱へ

イラン情勢は、限定的な地域的懸念から、複数の伝播チャネルを通じてより広範なマクロ経済不安定性の触媒へと転換しました。軍事作戦の範囲と期間に関する戦略的曖昧性は、市場が定量化するのに苦労する価格設定の不確実性を生み出します。

-

エネルギー市場の脆弱性:* ホルムズ海峡は重要な瓶首を表しています。世界的に取引される石油の約20~21%がこの水路を通過します(国際エネルギー機関のデータによる)。現在の状況は以下を示しています。(1)増加したリスクを反映するタンカー保険料の上昇、(2)代替ルートが3~5日の輸送時間延長と関連する運搬コストを追加、(3)OPEC+の生産規律が供給途絶を吸収するための予備能力を制限、(4)過去10年間の新規生産能力への過少投資が供給衝撃に対する最小限のバッファを残しています。

-

マクロ伝播チャネル:* これらの条件下での石油価格変動は、単純な商品価格の動きとしては機能しません。代わりに、複数のチャネルを通じて伝播します。(1)見出しインフレ期待が金融政策の調整を複雑にする、(2)企業の投入コスト圧力、特にエネルギー集約的セクターにおいて、(3)石油輸入国における実質所得効果、(4)リスク・プレミアムが拡大するにつれて金融状況が引き締まる。ヨーロッパ経済はエネルギー輸入依存性を考えると特に露出しています(天然ガス輸入の約90%が外部から調達)。アジア経済は供給途絶リスクと投入コスト上昇からの需要破壊の両方に直面しています。

-

テール・リスク価格設定:* 標準的なモデルは、最近の歴史的経験の外に落ちるシナリオを過小評価する可能性があります。より広い中東不安定性の可能性、海運インフラに影響を与える報復行動、または追加の国家行為者を含む拡大。地政学的不確実性と構造的に逼迫したエネルギー市場の組み合わせは、歴史的頻度が低いトリガーイベントが過度な市場変動を生み出す可能性がある環境を生み出し、テール・リスク・プレミアムが現在の市場評価で不十分に価格設定されたままであることを示唆しています。

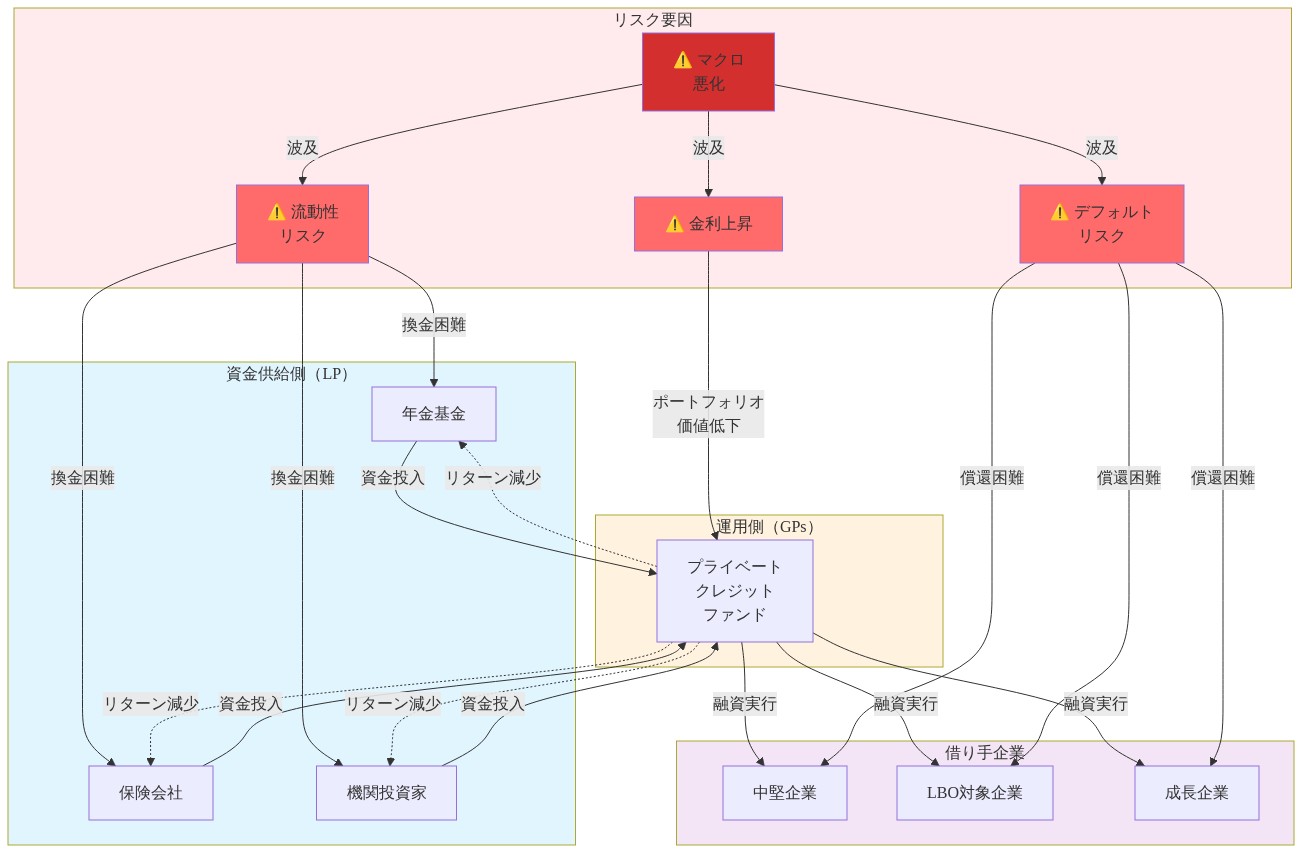

プライベート・クレジット圧力下で:構造的脆弱性がマクロ逆風に直面

プライベート・クレジット・セクターは、多層危機環境内で特に脆弱性を示しています。既存の構造的懸念が加速するマクロ経済圧力に直面しています。このセクターは過去10年間で爆発的な成長を経験し、約1.5兆ドルの運用資産に達しています(Preqinおよびベイン・アンド・カンパニーのデータによる)。この成長は、低金利、低ボラティリティのレジーム中に主に発生し、基礎的なリスクを隠蔽していました。

-

構造的脆弱性:* 多くのプライベート・クレジット・ビークルは以下を示しています。(1)複数年のロックアップ期間を伴う流動性の低いファンド構造、(2)基礎となる担保と借り手の財務指標に関する透明性の制限、(3)ストレスシナリオ下で不十分であることが判明する可能性のあるコベナント・パッケージ、(4)頻繁でない時価評価に依存する評価方法論は、経済的悪化と認識された損失の間に重大なラグを生み出す可能性があります。

-

マクロ圧力ポイント:* 金利上昇は既に借り換え課題とコベナント圧力を通じてこれらの構造をテストし始めています。多層危機は追加のストレスを導入します。(1)商品価格変動を生み出す地政学的衝撃、(2)信用スプレッド拡大が借り換え能力を低下させる、(3)石油価格スパイクからの直接的なマージン圧力に直面するエネルギー集約的セクターが重大なプライベート・クレジット債務を保有、(4)ベンチャーキャピタルと成長株式評価を低下させるテクノロジー・セクターの弱さ。

-

伝染メカニズム:* プライベート・クレジットと従来の銀行業務との相互接続(共同融資取り決め、クレジット・デリバティブ、プライベート・クレジット・ファンド・シェアの銀行保有を通じた間接的エクスポージャーを通じて)は、ディストレス伝播の伝播チャネルを生み出します。価格発見が継続的に発生する公開市場とは異なり、プライベート・クレジット評価は経済的現実から6~12ヶ月遅れる可能性があり、償還圧力またはデフォルトが認識を強制するまで、ストレスの真の程度を隠蔽する可能性があります。この情報ラグは多層危機フレームワーク内の重大な脆弱性を表しており、金融市場全体でのタイムリーなリスク再価格設定を防ぐ可能性があります。

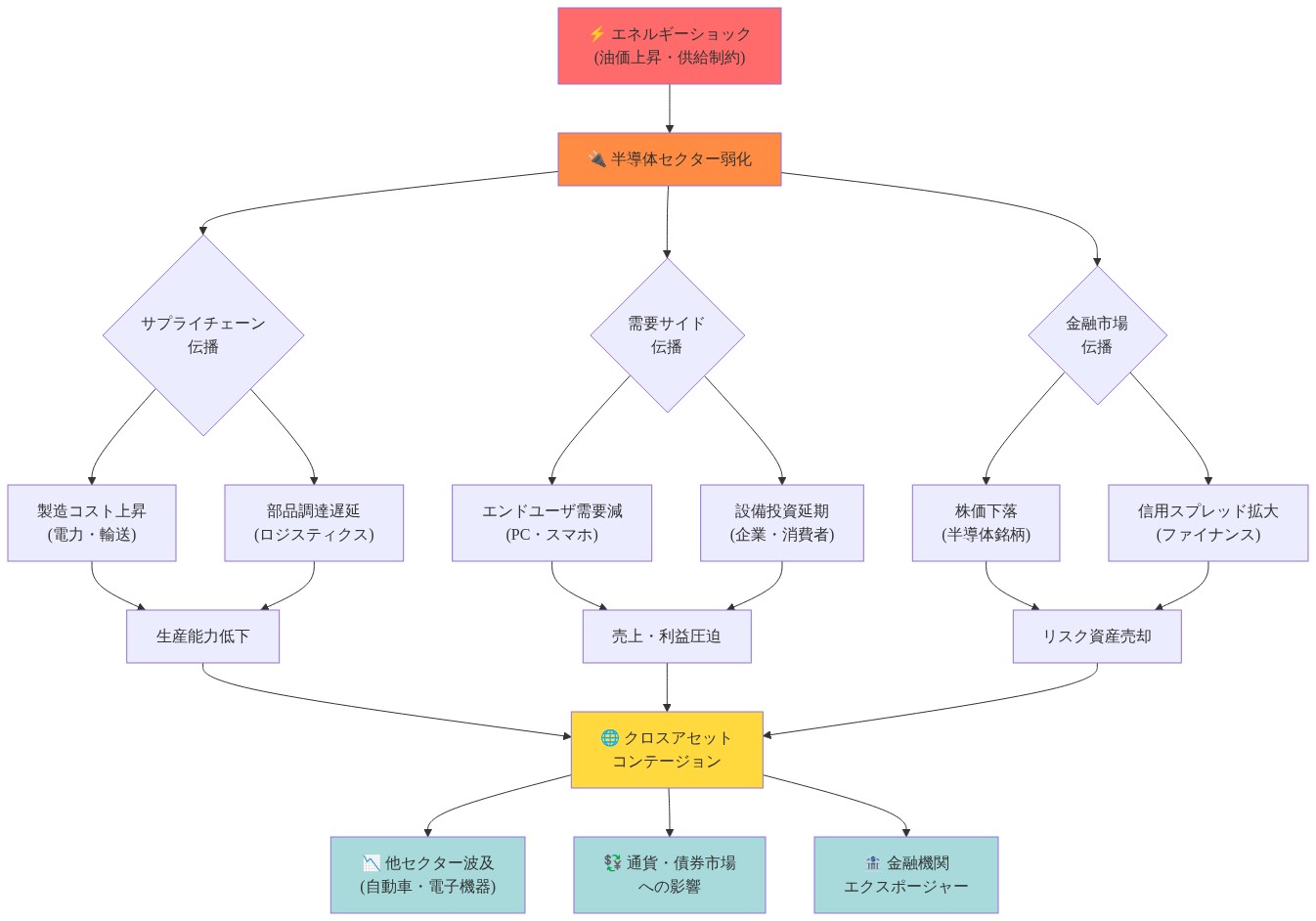

クロス・アセット伝染:半導体の弱さとエネルギー衝撃がどのように相互作用するか

多層危機は、一見無関係なセクター別の混乱が直接的および間接的なチャネルを通じて相互に強化する方法で明確に現れています。半導体セクターの弱さ(在庫調整と中国需要懸念に駆動される)は、最初はエネルギー市場ダイナミクスから分析的に分離可能に見えました。しかし、これらの混乱は複数のメカニズムを通じて相互作用します。

-

直接的相互作用チャネル:* 半導体製造は並外れたエネルギー集約性を示しています。ファブリケーション施設は、プロセス制御、クリーンルーム保守、機器操作のための継続的な電力を必要とします。エネルギーコストの上昇は、収益成長が需要の弱さから直面する正確な時点でチップ製造業者のコスト構造に不均衡に影響を与えます。これは、将来の生産能力を制限し、その後の価格圧力を増幅する可能性のある供給制約を生み出す可能性のある資本支出削減を強制する可能性のあるマージン圧縮を生み出します。

-

より広いエクイティ市場への影響:* テクノロジー・セクターの弱さは、複数のチャネルを通じてより広いエクイティ市場の安定性を損なわせます。(1)主要指数におけるセクター・ウェイトが直接的な評価への影響を生み出す、(2)成長懸念が激化するにつれて機関投資家ポートフォリオ全体でリスク選好が低下、(3)信用スプレッドが拡大するにつれて金融状況が引き締まる、(4)多層危機期間中に複数のリスク要因が資産を同じ方向に駆動するにつれて、通常分散投資利益を提供する相関の破綻。

-

ポートフォリオ構築の含意:* 孤立したセクター衝撃向けに設計された従来のヘッジ戦略は、複数のリスク要因が相関した結果を駆動する場合に効果が低くなります。60/40ポートフォリオ構築とオルタナティブ資産配分モデルに組み込まれた分散投資の仮定は、ストレス期間中に相関が1に近づく場合に再評価が必要です。

金融政策の麻痺:中央銀行が相反する命令に挟まれて

多層危機は、危機の異なる要素が相反する政策対応を要求するため、中央銀行の政策にとって例外的に制約された環境を生み出します。これは、通常、支配的な政策目標(インフレーション・ターゲティングまたは成長支援)と二次的な考慮事項を仮定する標準的な金融政策フレームワークからの根本的な乖離を表しています。

-

相反する政策命令:* 地政学的不確実性に駆動される石油価格スパイクは見出しインフレを高め、伝統的にインフレ期待を固定するための制限的な金融政策を求めます。同時に、地政学的不確実性、セクター別の弱さ、金融状況の引き締めからの成長懸念は、需要を支援し信用イベントを防ぐための緩和的な政策の必要性を示唆しています。これらの目標は同時に最適化することはできません。

-

信用性のジレンマ:* 連邦準備制度理事会は特定の信用性の課題に直面しています。成長懸念への対応はインフレ期待が固定されなくなるリスクがあり、その後より積極的な引き締めが必要になる可能性があります。制限的な政策を維持することは、信用イベント、景気後退、金融安定性懸念を引き起こすリスクがあります。このジレンマ自体がリスク要因になり、中央銀行が明確な前向きガイダンスを欠いているか、最適な政策に関する真の不確実性に直面している場合、市場は政策経路の価格設定に苦労します。

-

政策トレードオフ:* 現在の状況は以下の同時管理を必要とします。(1)商品衝撃からの見出しインフレ、(2)プライベート・クレジットと不動産セクターの金融安定性懸念、(3)景気後退を防ぐための成長支援、(4)地政学的リスク管理。中央銀行は、政策選択がなされるかどうかに関わらず、いくつかの脆弱性に対処されないままにする不快なトレードオフを行うことを強制されます。これは、前向きのポートフォリオ・ポジショニングを構築しようとする市場参加者にとって追加の不確実性を生み出します。

多層危機でのポートフォリオ・ポジショニング:リスク管理フレームワークの再考

カジューリアの分析は、従来のポートフォリオ構築が多層危機環境での根本的な再考を必要とすることを示唆しています。標準的な制度的フレームワークは以下を仮定しています。(1)資産クラス全体での比較的安定した相関、(2)異なる資産クラスに影響を与える独立したリスク要因、(3)市場レジーム全体で分散投資利益が持続する。これらの仮定は、複数のシステミック圧力が同時に機能する場合に破綻します。

-

従来のフレームワークの制限:* 標準的な60/40エクイティ・ボンド・ポートフォリオは相反するシグナルから課題に直面しています。成長懸念と地政学的不確実性からのエクイティ・ボラティリティ、インフレと成長シグナルが相反するにつれてボンド市場の不確実性が金利軌跡に関する曖昧性を生み出します。分散投資を約束したオルタナティブ資産(特にプライベート・クレジットと不動産)は、構造的圧力とマクロ逆風を考えるとリスクを集中させる可能性があります。

-

適応的ポジショニング要件:* 多層危機環境での効果的なポジショニングは以下を必要とする可能性があります。(1)リスク・レジームが転換するにつれて迅速に再ポジショニングを可能にするより短いデュレーション・エクスポージャー、(2)従来のオルタナティブではなく真に相関のない戦略(商品、ボラティリティ戦略)への配分増加、(3)標準的なモデルが過小評価するテール・リスクの明示的なヘッジ、(4)複数の同時リスク要因に対する高い感度を示すセクターでの集中度の低下。

-

地理的分散投資の制限:* 地理的分散投資は、グローバル・サプライチェーンと金融市場が深く相互に接続されたままである場合に限定的な保護を提供します。地政学的衝撃はすべての経済に影響を与えるエネルギー市場を通じて伝播し、主要中央銀行の金融政策決定はグローバル金融状況に影響を与え、信用市場ストレスは相互に接続された銀行システムを通じて国境を越えて伝播します。

-

リスク管理の進化:* 効果的なリスク管理は、危機の異なる要素の相対的な強度が転換するにつれて対応できるより適応的なアプローチへと、静的配分モデルから進化する必要があります。同時に、いくつかのシナリオは単に魅力的なポジショニング選択肢を欠く可能性があることを認識しながら。これは、2010~2020年の低ボラティリティ環境を特徴づけた確信ベースのポジショニングからの乖離を表しています。

主要な要点と実行可能な含意

多層危機フレームワークは、投資家がリスク評価、流動性管理、ポートフォリオ・ポジショニングにアプローチする方法の即座の再調整を要求しています。カジューリアの分析から3つの重大なアクションが浮かび上がります。

-

第一に、地政学的、エネルギー、信用、成長領域全体での同時衝撃に対してポートフォリオをストレステストしてください。* 順序立ったシナリオではなく。分散投資利益が持続するのではなく、相関が1に向かって移動すると仮定してください。具体的には、20~30%の石油価格衝撃を100~150ベーシス・ポイントの信用スプレッド拡大と15~25%のエクイティ市場下落と組み合わせて、独立してではなく同時に発生するモデル化してください。

-

第二に、借り換えリスク、構造的流動性、より広い金融安定性への伝播チャネルを考慮してプライベート・クレジット・エクスポージャーを再評価してください。* 複数のファンドが同時の引き出し要求に直面するシナリオでの償還圧力を評価し、マージン圧力に直面するエネルギー集約的借り手へのエクスポージャーを定量化し、従来の銀行カウンターパーティに損失を伝播させる可能性のある共同融資取り決めを評価してください。

-

第三に、デュレーション・リスクを低減し(ボンド・ポートフォリオのデュレーションを5~7年ではなく3~4年に短縮)、エネルギー感応的産業での集中セクター・ベットを回避し、アウト・オブ・ザ・マネー・プット・オプションまたはボラティリティ戦略を通じた明示的なテール・リスク・ヘッジを構築することで政策の柔軟性を維持してください。* 多層危機環境は、単一のシナリオでの確信よりも適応性に報酬を与えます。

-

結論:* マクロ経済環境は、2010~2020年を特徴づけた低ボラティリティ、低相関レジームから構造的な転換を経ています。市場はもはや孤立した衝撃に直面していませんが、従来のフレームワークが体系的に過小評価する複合的なシステミック圧力に直面しています。この構造的変化を認識し、それに応じてポジショニングを調整する投資家は、分散投資、相関安定性、ヘッジ有効性に関する危機前の仮定を維持する投資家よりも多層危機をより効果的にナビゲートします。

プライベート・クレジット圧力下に:構造的脆弱性とマクロ逆風が出会う場所—そして機会

カジューリアは、プライベート・クレジット部門をポリ・クライシス環境内で特に脆弱な位置にあると指摘しています。既存の構造的懸念が加速するマクロ圧力に直面している状況です。この部門の過去10年間の爆発的成長—約1.5兆ドルの資産に達する—は、基礎的なリスクを隠蔽していた低金利・低ボラティリティ体制の下で大部分が生じました。しかし、この同じ成長は重要なことを明らかにしています。すなわち、資本は伝統的銀行チャネルの外で、代替的な構造とリスク調整後リターンを積極的に求めているということです。

多くのプライベート・クレジット・ビークルは、流動性に乏しい構造、限定的な透明性、ストレス下で不十分であることが判明する可能性のある借り手コベナンツを特徴としています。金利上昇はすでにこれらの構造をテストし始めていましたが、地政学的ショックと商品価格ボラティリティはより危険な組み合わせを生み出しています。プライベート市場で多額の借入を行った企業は、金利が高止まりし、貸し手の需要が減少する中で、リファイナンス上の課題に直面しています。

- しかし、このストレスはまた、柔軟で回復力のあるファイナンス構造を提供できる資本提供者にとって、世代的な機会を生み出しています。* エネルギー集約的な部門は、特に石油価格の急騰にさらされており、しばしば重大なプライベート・クレジット債務を抱えており、地政学的事象から信用パフォーマンスへの直接的な伝播チャネルを生み出しています。公開市場では価格発見が継続的に生じるのに対し、プライベート・クレジット評価は現実に遅れる可能性があります。しかし、この情報の非対称性はまた、洗練された投資家が過小評価されたリスクを特定し、借り手の脆弱性に対処しながら適切なリスク・プレミアムを獲得するソリューションを構築する機会も生み出しています。

この部門と伝統的銀行業務との相互接続—コ・レンディング取り決めとクレジット・デリバティブを通じた—は、プライベート・クレジット・ディストレスが多くの投資家が予想するよりも広く伝播する可能性があることを意味しています。しかし、この同じ相互接続はまた、ストレス・シナリオと借り手の回復力に深い専門知識を開発するプライベート・クレジット提供者が、金融システムがより分散した専門化された貸出構造へと進化するにつれて、ますます価値を持つようになることも意味しています。次の10年間は、おそらく二極化を見ることになるでしょう。差別化されていないプライベート・クレジット・ビークルが重大な圧力に直面する一方で、専門化された知識駆動型クレジット・プラットフォームは、変動性の高い環境で実際の借り手の問題を解決することで、不均衡なリターンを獲得しています。

クロス・アセット・コンテージョン:半導体の弱さとエネルギー・ショックがどのように相互作用するか—そしてイノベーション経路を生み出す方法

ポリ・クライシスは、一見無関係に見えるアセット・クラスの混乱がいかに相互に強化されるかの中に明確に現れています。チップメーカーの以前の下落は現在、エネルギー市場の混乱と交差し、個別の部門ダイナミクスを超越する複合的な圧力を生み出しています。しかし同時に、システム的な変革が加速している場所を照らし出しています。

半導体の弱さ—在庫調整と中国需要懸念に駆動される—は、当初、部門固有に見えました。しかし、より高いエネルギー・コストは、チップ製造に不均衡に影響を与えます。製造施設の製造には膨大な電力投入が必要です。これは、収益成長が逆風に直面している時点で、マージン圧力を生み出し、将来の供給を制約する資本支出削減を強制する可能性があります。

- この交差点はまた、半導体産業の変革のための強制機能です。* エネルギー・コスト圧力と需要の不確実性の組み合わせは、より省エネルギーなチップ・アーキテクチャ、分散製造、ローカライズされた生産ネットワークへのシフトを加速しています。半導体製造におけるエネルギー効率の問題を解決できる組織は、産業が回復力と持続可能性の周りに再構築される際に、莫大な価値を獲得します。これは一時的な混乱ではなく、次の10年間にわたって半導体バリュー・チェーンがどのように組織されるかの永続的なシフトです。

テクノロジー部門の弱さは、より広いエクイティ市場の安定性を損なわせ、アセット・クラス全体でリスク選好を低下させ、金融状況を引き締めています。通常、分散化の利益を提供する相関の崩壊は、複数のリスク要因がアセットを同じ方向に駆動するため、ポリ・クライシス期間中に侵食されます。しかし、これらの相関の崩壊はまた、基礎的なドライバーを理解し、どの相関が一時的(したがって利用可能)であるか対して構造的(したがってポートフォリオの再設計を必要とする)であるかを特定できる投資家にとって、機会を生み出しています。

伝統的なヘッジ戦略はより効果的ではなく、ポートフォリオ構築の仮定は根本的な再評価を必要とします。しかし、この必要性はまた、新しいリスク管理アプローチ、合成ヘッジ戦略、および次世代のポートフォリオ構築を定義する動的配分フレームワークのための空間を生み出しています。これらの能力を今構築することに投資する組織は、市場が進化するにつれて重大な競争優位性を持つことになります。

金融政策の麻痺:中央銀行が競合する命令に挟まれている—そしてプライベート・ソリューションの機会

ポリ・クライシスは、異なるコンポーネントが矛盾する対応を要求するため、中央銀行政策にとって例外的に困難な環境を生み出しています。イラン緊張によって駆動される石油価格の急騰は、ヘッドライン・インフレーションを押し上げ、伝統的にはより厳しい金融政策を求めています。しかし同時に、地政学的不確実性と部門的弱さからの成長懸念は、支援的政策の必要性を示唆しています。

連邦準備制度理事会は信頼性のジレンマに直面しています。成長懸念に対応し、インフレ期待が固定されなくなるリスクを冒すか、制限的な政策を維持し、潜在的に信用イベントと景気後退を引き起こすかです。この麻痺自体がリスク要因となり、中央銀行が明確なフォワード・ガイダンスを欠く場合、市場は政策経路の価格設定に苦労しています。

- しかし、この麻痺はまた、重大な機会を生み出しています。* 中央銀行が伝統的な金融政策ツールを通じてシステム的リスクを管理することがより効果的でなくなるにつれて、伝統的銀行システムの外で回復力、流動性、リスク管理を提供するプライベート・セクター・ソリューションの需要は加速します。これには、分散型ファイナンス・インフラストラクチャから代替支払いシステムまで、高い不確実性環境で効果的に運用できるプライベート・クレジット・プラットフォームまで、すべてが含まれます。これらのソリューションを構築する組織は、伝統的な金融政策の限界がますます明らかになるにつれて、莫大な価値を獲得します。

現在の状況は、インフレ、金融安定性、成長支援、地政学的リスクの同時管理を必要とします。これらの目的はすべて同時に最適化することはできません。中央銀行は、なされた政策選択に関係なく、いくつかの脆弱性が対処されないままになるような不快なトレードオフを強制されることになります。これは市場参加者にとって追加の不確実性を生み出しますが、プライベート・セクターのイノベーションが最も緊急に必要とされている場所についての明確性も生み出しています。

ポリ・クライシスにおけるポートフォリオ・ポジショニング:リスク管理フレームワークの再考—そして回復力インフラストラクチャの構築

カジューリアの分析は、ポリ・クライシス環境のための従来のポートフォリオ構築が根本的な再考を必要とすることを示唆しています。伝統的な分散化は、比較的安定した相関と、異なるリスク要因がアセット・クラスに独立して影響を与えることを仮定しています。複数のシステム的圧力が同時に作用する場合、これらの仮定は崩壊します。

- ここでの機会は、静的な分散化から動的な回復力アーキテクチャへ移行することです。* 標準的な60/40ポートフォリオは、インフレと成長シグナルが対立するため、エクイティ・ボラティリティとボンド市場の不確実性の両方からの課題に直面しています。しかし、この課題はまた、回復力を分散化の受動的な結果ではなく、能動的に管理された特性として扱う、まったく新しいポートフォリオ構築方法論のための空間を生み出しています。

分散化を約束した代替資産は、代わりにリスクを集中させる可能性があります。特に構造的圧力に直面しているプライベート・クレジットと不動産部門です。しかし、これは代替資産が問題があることを意味しません。それは、差別化されていない代替資産への露出が問題があることを意味しています。 洗練された投資家は、ストレス・シナリオに深い専門知識を持つ専門化されたクレジット・プラットフォームなどの本当の回復力を提供する代替資産と、単にテール・リスクを集中させるものとの間で、ますます区別するようになります。

効果的なポジショニングは、おそらくより動的なアプローチを必要とします。迅速な再ポジショニングを可能にするより短いデュレーション露出、真に相関のない戦略への配分の増加、および標準モデルが過小評価するテール・リスクの明示的なヘッジです。地理的分散化は、グローバル・サプライ・チェーンと金融市場が深く相互接続されたままである場合、限定的な保護を提供しますが、この相互接続はまた、ショックがグローバル・システムを通じてどのように伝播するかを理解し、それに応じてポジショニングできる投資家にとって、機会を生み出しています。

- リスク管理は、静的配分モデルから、異なるクライシス・コンポーネントの相対的な強度が変化するにつれて対応できる適応的インフラストラクチャへ進化する必要があります。* リアルタイム・データ分析、シナリオ・モデリング、動的リバランシングを組み合わせた適応的能力を構築する組織は、従来のポートフォリオ構築アプローチに依存する組織を上回ります。これは、今これらの能力を構築することに投資する投資家にとって、複数年の競争優位性を表しています。

主要な要点と実行可能な含意:次の10年間のための構築

ポリ・クライシス・フレームワークは、投資家がリスク、流動性、ポジショニングにどのようにアプローチするかの即座の再調整を要求しています。しかし、それはまた、次の10年間にわたって価値がどこで生み出されるかについての明確なロードマップも生み出しています。カジューリアの分析から3つの重大なアクションが浮かび上がります。

-

第一に、地政学、エネルギー、信用、成長全体にわたる同時ショックに対してポートフォリオをストレス・テストしてください。* 順序立ったシナリオではなく。相関が1に向かって移動し、分散化の利益が持続しないと仮定してください。より重要なことに、これらのストレス・テストを使用して、組織が本当の回復力を持っている場所対して、伝統的な分散化が保持されることを単に望んでいる場所を特定してください。

-

第二に、プライベート・クレジット露出を再評価してください。* ストレス・シナリオに本当の専門知識を持つビークルとマネージャーを特定するレンズを使用して、対して資本フローの波に乗っているだけのものを特定してください。複数のストレッサーが同時に強化される場合、償還圧力は加速する可能性があります。しかし、借り手の回復力を理解する洗練されたプライベート・クレジット・プラットフォームは、おそらく大幅に上回ります。

-

第三に、静的配分モデルに依存するのではなく、変化する状況に動的に対応できる適応的リスク・インフラストラクチャを構築することに投資してください。* これには、システム的脆弱性のリアルタイム監視、シナリオ・モデリング能力、動的リバランシング・フレームワークが含まれます。今この投資を行う組織は、ポリ・クライシス環境が市場の永続的な運用システムになるにつれて、重大な競争優位性を持つことになります。

-

より深い機会:* ポリ・クライシスは、管理される一時的な混乱ではなく、次の10年間の構造的特徴であり、それを認識する組織にとって莫大な価値創造機会を生み出しています。資本は、回復力、透明性、適応的能力を提供するソリューションへますます流れるようになります。エネルギー転換インフラストラクチャ、専門化されたクレジット・プラットフォーム、分散型ファイナンス・ソリューション、動的リスク管理ツールは、金融システムが永続的な不確実性を管理するために進化するにつれて、すべて不均衡な価値を獲得します。

マクロ環境は根本的にシフトしました。市場はもはや孤立したショックに直面していませんが、従来のフレームワークが過小評価する複合的なシステム的圧力に直面しています。この構造的変化を認識し、単に生き残るためだけでなく、転換をリードするためにポジショニングする投資家は、次の10年間にわたって不均衡な価値を獲得します。ポリ・クライシスは、それをそのように見る視点を持つ人々にとって、2025年から2035年の期間の定義的な投資機会です。

- 図2:従来の多重ショック vs. ポリ・クライシスの伝播構造*

- 図3:イラン地政学的リスクの伝播チェーン—地域紛争から世界市場混乱へ*

- 図6:プライベートクレジット市場の構造と脆弱性ポイント*

- 図8:半導体セクター弱化とエネルギーショックのクロスアセット・コンテージョン伝播メカニズム*

- 図11:中央銀行の政策トレードオフ分析—ポリ・クライシス環境での選択肢*