NBAスター、ギアニス・アデトクンボがKalshiに投資家として参加

Antetokounmpoを最初のNBA選手投資家とするKalshi

-

主張:* ギアニス・アデトクンボによるKalshiへの直接投資は、規制対象の予測市場プラットフォームにエクイティを保有するアクティブなNBA選手の初の記録された事例であり、代替金融商品への選手参加のシフトを示唆している。

-

定義的前提条件:* 本分析は以下を想定する。(1)アデトクンボはライセンスまたはエンドースメント契約ではなく、Kalshiのエクイティまたは転換社債を保有している。(2)Kalshiは指定契約市場(DCM)またはそれに類する枠組みとしてCFTC規制下で運営されている。(3)「予測市場」とは、スポーツベッティングやギャンブルプラットフォームとは異なり、規制対象の取引所で取引される二項事象デリバティブを指す。

-

根拠:* プロ選手は歴史的に、評判上の露出、規制上の曖昧性、および受託者責任上の懸念から、初期段階のフィンテック企業との距離を保ってきた。アデトクンボの参加は、記録された世界的ブランド価値を持つマーキーNBA人物としての地位を考慮すると、運動選手の著名性と代替金融商品との間の認識される摩擦を低減させる。彼の投資は規制上の明確性の後に発生する。Kalshiは2023年に市場アクセス拡大についてのCFTC承認を取得し、主流の選手参加のための実質的な前提条件を確立した。

-

必要な具体的証拠:* ドキュメンテーションには以下が含まれるべきである。(1)投資額およびエクイティパーセンテージ。(2)発表日および両当事者からの公式プレスリリース。(3)アデトクンボがファンド手段を通じた間接的露出ではなく直接エクイティを保有していることの検証。(4)取締役会議席、顧問役、またはパッシブのみの取り決めの確認。注:本分析の知識カットオフ時点では、具体的な投資条件は独立した検証を要する。

-

利害関係者への実行可能な含意:* スポーツ組織およびフィンテックプラットフォームは、選手採用の前提条件として規制上の明確性のタイムラインをマッピングすべきである。初期段階のプラットフォームは規制承認段階中に潜在的な選手アンバサダーを特定し、コンプライアンス枠組みが安定化した後、認識可能な人物を含めるために投資ラウンドを構成すべきである。チームおよびリーグは、予測市場パートナーシップまたは従業員エンゲージメントプログラムを評価する際に信頼できる選手参加を参照できるが、そのような参照はパッシブ投資とアクティブなエンドースメントを区別すべきである。

- 図2:Antetokounmpo投資構造とCFTC規制フレームワークの関係図*

ユーザー獲得とプラットフォームダイナミクス

Kalshiの運用アーキテクチャ—二項事象契約と小売アクセシビリティを中心とした—は、競争的な予測市場におけるユーザー獲得ボトルネックを克服するために認識可能なアドボケートを必要とする。予測市場は流動性、ユーザー信頼、およびアクセスの容易さで競争する。プラットフォームが信頼できるアドボケートを欠く場合、小売採用は停滞する。

アデトクンボの投資は、システムが高純資産価値の参加者にとって十分に成熟していることを示唆し、これは機関投資資本を引き付け、オーダーブックを深める。Kalshiの現在のユーザーベースは金融専門家とアマチュアベッターに傾いている。彼の参加は有名人からファンへのファネルを作成する。ファンは彼の投資テーゼに従い、プラットフォームを探索し、取引量に貢献する。この有機的成長は有料広告と比較して顧客獲得コストを削減する。

プラットフォームはユーザー獲得ボトルネックを明示的にマッピングすべきである。選手の可視性が制約である場合、認識可能な人物を含めるために投資ラウンドを構成する。選手参加をユーザー成長目標または規制承認などのプラットフォームマイルストーンに結びつける共同マーケティング契約を確立する。

コンプライアンスおよび規制枠組み

アデトクンボの投資は、選手参加がプラットフォームを規制上の反発、市場操作疑惑、または市場操作告発に露出させないことを確保するために、Kalshiが堅牢なコンプライアンスインフラストラクチャを維持することを要求する。著名な投資家は、セレブリティエンドースメントが登録されていない証券プロモーションまたは市場操作を構成するかどうかを監視するSECおよびCFTCからの規制上の精査を引き付ける。

Kalshiはアデトクンボの参加がパッシブ投資であり、アクティブな取引シグナルまたはプロモーショナルスキームではないことを実証する必要がある。プラットフォームは彼の投資条件、ロックアップ期間、および特定の市場に関する公開声明の制限をカバーする明確な開示プロトコルを確立すべきである。彼がプラットフォーム上で取引する場合、それらの取引はログされ、異常なパターンについて監視されるべきである。第三者のコンプライアンス監査は、プラットフォームが彼の名前を使用して取引量を人為的に膨らませていないことを強化する。

高プロフィール投資家を受け入れるフィンテックプラットフォームは、投資を発表する前にコンプライアンス枠組みを事前に起草すべきである。規制弁護士に従事して、マーケティングにおける選手名の許容される使用を定義する。投資家参加をプラットフォーム運用から分離する内部監査証跡を作成し、これらのガードレールを規制当局に積極的に伝達して執行リスクを低減する。

パートナーシップ構造および運用

アデトクンボの投資は、選手プラットフォームパートナーシップの反復可能なプレイブックを運用化する。構造化投資、限定的な運用関与、および戦略的可視性である。選手は資本と信頼性をもたらすが、取締役会レベルのエンゲージメントのための時間はめったにない。成功したパートナーシップは運用負担を最小化しながらマーケティング価値を最大化する。

Kalshiはアデトクンボの取引をパッシブ投資権、オプションの顧問アクセス、および事前承認された公開出演を含めるように構成した可能性が高い。彼は四半期投資家コール、製品ローンチへの参加、またはケーススタディへの出演に参加する可能性がある。これらは最小限の時間コミットメントを要する活動である。Kalshiは日常的な運用を処理しながら、ユーザー獲得とメディアカバレッジのために彼の名前を活用し、彼の運動的焦点を保持しながらプラットフォーム価値を提供する。

段階的なエンゲージメントレベルで選手パートナーシップ契約を設計する。ティア1はパッシブ投資と年次チェックインを含む。ティア2は四半期顧問入力を追加する。ティア3はアクティブな取締役会参加を提供する。選手が可用性に基づいて選択できるようにする。期待される時間コミットメントと成果物を事前に文書化し、ロジスティクスを処理するために専任のアカウントマネージャーを割り当てる。

パフォーマンス測定

Kalshiはアデトクンボの投資がユーザー獲得、取引量、およびプラットフォーム評価成長を駆動するかどうかを評価するために定量化可能なメトリクスを確立する必要がある。測定なしでは、セレブリティパートナーシップは戦略的イニシアティブではなく虚栄的な運動になる。

発表の前後で月間アクティブユーザー、平均取引量、および新規ユーザーコホート保持率を追跡する。新規ユーザーがアデトクンボの関与が彼らのプラットフォーム選択に影響したかどうかを尋ねるサーベイを実施する。メディア言及とソーシャルセンチメントを監視してブランドリフトを定量化し、これらのメトリクスを選手投資家を欠く同等プラットフォームと比較する。

発表から30日以内に測定ダッシュボードを確立する。成功メトリクスを定義する。6ヶ月以内に月間アクティブユーザーで20%増加、ユーザーあたりの平均取引量で15%上昇、新規ユーザー保持で25%改善。四半期ごとにアデトクンボおよび他の利害関係者と結果を共有する。ターゲットが外れた場合、マーケティング戦術を調整するか、追加の選手パートナーシップを探索する。データを使用して将来の選手採用戦略を改善する。

リスク管理

アデトクンボの高プロフィール地位は、Kalshiが積極的に軽減する必要がある評判上および運用上のリスクを導入する。Kalshiが規制措置、市場操作疑惑、またはプラットフォーム障害に直面する場合、アデトクンボの評判は関連付けによって損害を受ける。逆に、彼が個人的なスキャンダルに直面する場合、プラットフォームの信頼性は低下する可能性がある。

Kalshiは運用リスクを低減するためにサイバーセキュリティおよびコンプライアンス認証を維持すべきである。規制上の問題が発生した場合の対応方法を定義する危機通信プロトコルを確立する。アデトクンボの参加が特定の市場または取引戦略のエンドースメントを構成しないことを明確にする言語を投資契約に含める。彼の公開声明を監視して、彼が広告ガイドラインに違反する方法でプラットフォームを不注意に宣伝していないことを確保する。

発表前のリスク監査を実施し、規制上、運用上、および評判上の側面をカバーする。サイバー責任および取締役・役員保険を取得する。危機通信テンプレートを起草し、法務およびコンプライアンスチームとの四半期リスク審査の頻度を確立する。主要なプラットフォーム決定を精査するために選手顧問委員会を作成し、下振れサプライズを低減する。問題が発生した場合、問題を曖昧にしようとするのではなく、投資家およびユーザーに透過的に通信する。

戦略的見通し

アデトクンボの投資は予測市場の移行点を表す。ニッチなフィンテックから主流の消費者プラットフォームへ。製品、コンプライアンス、およびマーケティング機能全体での調整された実行を要求する。セレブリティ参加は市場成熟を示唆する。Kalshiが成功を実証する場合、他の選手が続く。

今後12ヶ月間、Kalshiは異なるスポーツから2~3人の追加選手投資家を採用し、国際イベントを含めるために市場カタログを拡張し、小売ユーザー向けに最適化されたモバイルアプリを起動すべきである。同時に、コンプライアンスインフラストラクチャを強化し、信頼性を構築するために従来の金融機関とのパートナーシップを確立すべきである。

アデトクンボの投資に結びついたマイルストーンを持つ12ヶ月のロードマップを開発する。ユーザー獲得、製品開発、および規制問題にリソースを割り当てる。進捗を評価するために四半期チェックポイントを確立する。成長ターゲットが達成された場合、選手採用と地理的拡張を加速する。ターゲットが外れた場合、代替成長チャネルにピボットするか、プラットフォームの製品市場適合性を再評価する。将来のセレブリティパートナーシップおよびフィンテック拡張戦略に情報を提供するために学習した教訓を文書化する。

システムアーキテクチャおよびユーザー獲得制約

-

主張:* Kalshiの運用モデル—小売アクセシビリティを備えた二項事象契約を中心とした—は、セレブリティ参加が部分的に対処する可能性があるユーザー獲得ボトルネックに直面している。これはプラットフォーム流動性深度およびオーダーブック成熟度に条件付きである。

-

定義的前提条件:* 「ユーザー獲得ボトルネック」とは、プラットフォーム収益あたりのユーザーに対する新規アクティブトレーダー獲得の限界コストを指す。「流動性深度」は様々な価格レベルでのオープンオーダーの量を測定する。浅いオーダーブックはトランザクションコストを増加させ、プラットフォーム有用性を低減する。

-

根拠:* 予測市場はネットワーク効果下で運用される。プラットフォーム価値はユーザー数と取引量で増加するが、初期採用は臨界質量を要求する。小売プラットフォームは3つの側面で競争する。(1)流動性(ビッド・アスク・スプレッド、オーダー充足速度)。(2)ユーザー信頼(規制地位、セキュリティ実績)。(3)アクセスの容易さ(オンボーディング摩擦、モバイル最適化)。アデトクンボの投資は機関的信頼を示唆し、これは小売ユーザーと流動性深度を求める機関資本提供者の両方を引き付ける可能性がある。

-

必要な具体的証拠:* ベースラインメトリクスには以下が含まれるべきである。(1)発表前後の月間アクティブユーザー。(2)ユーザーあたりの平均日次取引量。(3)30日、90日、および180日での新規ユーザーコホート保持率。(4)顧客獲得コスト(CAC)トレンド。(5)選手投資家を欠く同等プラットフォームとの比較。帰属分析はアデトクンボの貢献を同時実行マーケティングキャンペーン、規制変更、または市場全体の採用トレンドから分離すべきである。

-

フラグが立てられた仮定:* 本分析はセレブリティ参加がユーザー獲得に直接影響することを想定する。代替説明—規制承認、製品改善、または経済的条件—は独立して成長を駆動する可能性がある。厳密な測定は対照群比較または準実験設計を要求する。

-

利害関係者への実行可能な含意:* プラットフォームは発表の60日前にベースラインメトリクスを確立し、発表後12ヶ月間前向きKPIを追跡すべきである。成功閾値を明示的に定義する(例えば、20%ユーザー成長、15%量上昇)。メトリクスがターゲットを外れた場合、根本原因分析を実施してセレブリティ効果、製品制限、または市場飽和を区別する。調査結果を使用して将来の選手採用戦略を改善するか、代替成長チャネルにピボットする。

- 図4:Kalshiシステムアーキテクチャと流動性フライホイール*

コンプライアンスインフラストラクチャおよび規制ガードレール

-

主張:* アデトクンボの投資は、規制上の反発、市場操作疑惑、または登録されていない証券プロモーション請求を防止するために、Kalshiが堅牢なコンプライアンス管理を維持することを要求する。

-

定義的前提条件:* 「市場操作」はウォッシュトレード、スプーフィング、レイヤリング、および取引量または価格を人為的に膨らませるために設計されたその他の慣行を包含する。「登録されていない証券プロモーション」とは、適切なSEC登録または免除なしに証券の提供を構成するマーケティングを指す。「パッシブ投資」とはエクイティ所有権を意味し、取引権限、取締役会管理、またはプロモーション義務はない。

-

根拠:* 高プロフィール投資家はSEC、CFTC、および州当局からの規制上の精査を引き付ける。規制当局はセレブリティエンドースメントが開示されていない重大な利益相反またはポンプ・アンド・ダンプスキームを構成するかどうかを監視する。Kalshiはアデトクンボの参加がパッシブ投資決定であり、調整された取引シグナルまたはプロモーショナルキャンペーンではないことを実証する必要がある。明確な分離を確立することの失敗は両当事者を執行措置、民事責任、および評判上の損害に露出させる。

-

必要な具体的証拠:* コンプライアンスドキュメンテーションには以下が含まれるべきである。(1)パッシブのみの権利およびアデトクンボの取引活動の制限を指定する投資契約。(2)即座の清算を防止するロックアップ期間。(3)許容される公開声明を定義する開示プロトコル。(4)アデトクンボまたは関連当事者によるすべての取引をログする内部監査証跡。(5)プラットフォーム管理を確認する第三者コンプライアンス認証(SOC 2、ISO 27001)。(6)CFTC および関連州当局への規制事前通知書。

-

フラグが立てられた仮定:* 本分析はKalshiが投資構造の法務弁護士審査を取得していることを想定する。規制経験を持たないプラットフォームはコンプライアンスの複雑性を過小評価し、潜在的な執行リスクを作成する可能性がある。

-

利害関係者への実行可能な含意:* フィンテックプラットフォームは高プロフィール投資を発表する90日前に規制弁護士に従事すべきである。(1)投資家取引制限。(2)マーケティング使用ガイドライン。(3)利益相反プロトコル。(4)監査および監視手順に対処する書面によるコンプライアンス枠組みを開発する。これらの枠組みを規制当局に積極的に伝達し、ノーアクションレター要求または事前ファイリング相談を通じて。独立した監査人との四半期コンプライアンスレビューを確立する。規制上の懸念が発生した場合、評判管理よりも透明性を優先する。開示されていない問題は指数関数的に大きな執行リスクを作成する。

パートナーシップ構造と運用統合

-

主張:* ギアニスの投資は、構造化されたエクイティ参加、限定的な運用関与、運動選手の時間負担を最小化するよう調整された戦略的可視性を特徴とする、反復可能なアスリート・プラットフォーム・パートナーシップのテンプレートを具現化している。

-

定義的前提条件:* 「運用関与」とはボード席、委員会参加、または日常的な意思決定権を指す。「戦略的可視性」はメディア出演、ケーススタディ参加、ソーシャルメディア言及を包含する。「時間負担」は投資家から月単位で要求される時間で測定される。

-

根拠:* プロアスリートはトレーニング、競技、既存のビジネス義務により極度の時間制約下で活動している。成功するパートナーシップは運用負担を最小化しながらマーケティング価値を最大化する。Kalshiはギアニスの契約を、受動的なエクイティ権、オプショナルなアドバイザリーアクセス(四半期ごと、または半年ごと)、事前承認された公開出演を含むように構成したと考えられる。この分離は彼のアスレティック・フォーカスを保持しながら、ブランド連携と信用シグナルを通じてプラットフォーム価値を提供する。

-

必要な具体的証拠:* パートナーシップ文書は以下を明示すべきである。(1)エクイティ比率とベスティングスケジュール、(2)ボード席またはアドバイザリー役(存在する場合)と定義された会議頻度、(3)ギアニスの名前と肖像の許可された使用、(4)排他性制限(例:競合する予測市場投資の禁止)、(5)四半期ごとの予想時間負担、(6)アドバイザリーサービスの報酬(該当する場合)、(7)終了条件と終了後の義務。

-

フラグ付き仮定:* この分析はギアニスの関与が主に財務的であり運用的ではないと仮定している。彼がアクティブなトレーディング権またはボード支配権を保有する場合、パートナーシップ構造は実質的に異なり、追加的なコンプライアンス複雑性をもたらす。

-

ステークホルダーへの実行可能な含意:* 段階的なエンゲージメント・レベルを備えたアスリート・パートナーシップ契約を設計する。Tier 1(受動的投資、年1回のチェックイン、年2~4時間)、Tier 2(四半期ごとのアドバイザリー入力、年8~12時間)、Tier 3(ボード参加、年20時間以上)。利用可能性と関心に基づいてアスリートが選択できるようにする。ロジスティクスを処理する専任アカウントマネージャーを配置し、摩擦を軽減する。期待される成果物を事前に文書化する(例:「四半期ごとに1回のメディア出演」「年次投資家サミットへの参加」)。アスリートが排他性またはディスクロージャー契約に違反した場合のクローバック条項を含める。

パフォーマンス測定と帰属性

-

主張:* Kalshiはギアニスの投資がユーザー獲得、トレーディング量、プラットフォーム評価成長を促進するかどうかを評価するための定量化可能なメトリクスを確立する必要があり、同時に交絡変数をコントロールしなければならない。

-

定義的前提条件:* 「帰属性」とはギアニスの投資の因果効果を同時期の要因(規制変更、製品ローンチ、市場状況)から分離することを指す。「交絡変数」はマクロ経済トレンド、競合他社の行動、投資と無関係なメディアカバレッジを含む。

-

根拠:* 厳密な測定なしに、セレブリティ・パートナーシップは検証されないマーケティング支出となる。Kalshiは他のステークホルダーへの投資を正当化し、後続資本を引き付けるために、ベースラインデータ(発表前メトリクス)と前向きターゲット(発表後の成長率)を必要とする。測定はまた、セレブリティ参加の収益を定量化することで、将来のアスリート採用決定を知らせる。

-

必要な具体的証拠:* 測定フレームワークは以下を含むべきである。(1)発表60日前に収集されたベースラインメトリクス:月間アクティブユーザー、日次アクティブユーザー、ユーザーあたりの平均トランザクション量、30/90/180日時点での新規ユーザー保持率、顧客獲得コスト、ユーザーあたりの平均収益、(2)発表前に定義された前向きターゲット(例:6ヶ月以内に月間アクティブユーザーが20%成長)、(3)30日、90日、180日、365日時点での発表後追跡、(4)発表前後に獲得されたユーザーを比較するコホート分析、(5)新規ユーザーに意思決定ドライバーについて尋ねるサーベイデータ、(6)メディアセンチメント分析とブランドリフト測定、(7)アスリート投資家を欠く同業プラットフォームとの比較(対照群)。

-

フラグ付き仮定:* この分析はKalshiが粒度の高いユーザーレベルデータにアクセスでき、追跡インフラストラクチャを実装できると仮定している。分析が未成熟なプラットフォームは厳密な帰属性のためのデータインフラストラクチャを欠く可能性がある。さらに、帰属性は測定ウィンドウ中に主要な交絡イベント(規制変更、競合他社ローンチ、市場クラッシュ)が発生しないと仮定している。

-

ステークホルダーへの実行可能な含意:* 発表から30日以内に測定ダッシュボードを確立する。パートナーシップを発表する前に成功メトリクスを明示的に定義し、事後的な合理化を回避する。実績対目標メトリクスを比較する月次レビューを実施する。成長が目標を下回る場合、根本原因を調査する:製品の制限、市場飽和、または非効果的なマーケティング。結果を四半期ごとにギアニスおよび他のステークホルダーと共有する。調査結果を使用して、将来のアスリート採用戦略を改善するか、より高いROIチャネルにリソースを再配分する。

リスク評価と軽減プロトコル

-

主張:* ギアニスの高い知名度はKalshiが積極的な管理と偶発事態計画を通じて軽減する必要がある評判、運用、規制リスクをもたらす。

-

定義的前提条件:* 「評判リスク」とは負のイベントとの関連から生じるブランド損害を指す。「運用リスク」はサイバー攻撃、システム障害、コンプライアンス違反を包含する。「規制リスク」は執行措置、ライセンス取消、または市場制限を含む。

-

根拠:* Kalshiが規制措置、市場操作疑惑、またはプラットフォーム障害に直面する場合、ギアニスの評判は関連性により損害を受ける。逆に、彼が個人的なスキャンダル、法的問題、または公開論争に直面する場合、プラットフォームの信用性は低下する可能性がある。積極的なリスク管理は明確な境界と偶発事態プロトコルを確立することで両当事者を保護する。

-

必要な具体的証拠:* リスク軽減文書は以下を含むべきである。(1)サイバーセキュリティ監査とペネトレーションテスト結果、(2)コンプライアンス認証(SOC 2 Type II、ISO 27001)、(3)適切なカバレッジ限度を備えた取締役・役員保険、(4)規制措置、プラットフォーム障害、評判イベントに対応する危機通信テンプレート、(5)ギアニスの参加が特定の市場またはトレーディング戦略の承認を構成しないことを明確にする投資契約言語、(6)ギアニスの公開声明の監視プロトコル、(7)法務およびコンプライアンスチームとの四半期ごとのリスク審査。

-

フラグ付き仮定:* この分析はKalshiが成熟したリスク管理インフラストラクチャを有していると仮定している。初期段階のプラットフォームは正式なリスク統治を欠く可能性があり、潜在的な露出を生じさせる。

-

ステークホルダーへの実行可能な含意:* 規制、運用、評判の側面をカバーする発表前リスク監査を実施する。適切なカバレッジを備えたサイバーリアビリティおよび取締役・役員保険を取得する。規制措置、プラットフォーム障害、評判イベントに対応する危機通信テンプレートを作成する。法務、コンプライアンス、運用チームとの四半期ごとのリスク審査会議を確立する。主要なプラットフォーム決定を精査するアスリート・アドバイザリー・ボードを作成し、下振れサプライズを軽減する。問題が発生した場合、問題を隠蔽しようとするのではなく投資家およびユーザーと透明性を持って通信する。遅延開示は規制および評判損害を増幅させる。

戦略的含意と前向きロードマップ

-

主張:* ギアニスの投資は予測市場の移行点を表す。ニッチなフィンテックから主流消費者プラットフォームへの移行であり、12~24ヶ月の地平線にわたって製品、コンプライアンス、マーケティング機能全体での調整された実行を必要とする。

-

定義的前提条件:* 「移行点」とは市場成熟を示唆し、後続の採用波を可能にする閾値イベントを指す。「主流消費者プラットフォーム」は100万以上の月間アクティブユーザーと金融専門家を超える幅広い人口統計的到達を有するサービスとして定義される。

-

根拠:* セレブリティ参加は市場成熟を示唆し、主流オーディエンスの採用摩擦を軽減する。Kalshiが成功を実証すれば、他のアスリートが続く可能性が高く、信用性とユーザー獲得の好循環を生じさせる。プラットフォームは競合他社がモデルを複製する前に、この勢いを活用して運用をスケーリング、流動性を深化、市場提供を拡張する必要がある。このウィンドウでの実行失敗はファーストムーバー・アドバンテージを失うリスクをもたらす。

-

必要な具体的証拠:* 戦略的ロードマップは以下を指定すべきである。(1)12ヶ月マイルストーン:ユーザー成長ターゲット(例:月間アクティブユーザーが50%増加)、トレーディング量ターゲット(例:平均量が30%上昇)、市場拡張(例:20の新しいイベントカテゴリー)、製品ローンチ(例:モバイルアプリ、APIアクセス)、(2)リソース配分:人員追加、技術投資、マーケティング予算、(3)アスリート採用ターゲット(例:異なるスポーツから2~3人の追加投資家)、(4)規制拡張計画(例:国際市場アクセス)、(5)パートナーシップ機会(例:従来の金融機関、スポーツリーグ)、(6)成長ターゲットが未達の場合の偶発事態計画。

-

フラグ付き仮定:* この分析はKalshiが積極的な成長ロードマップを実行するための十分な資本と運用能力を有していると仮定している。資本不足のプラットフォームは実行制約に直面する可能性があり、セレブリティ参加を活用する能力を制限する。

-

ステークホルダーへの実行可能な含意:* ギアニスの投資発表に結びついた四半期ごとのマイルストーンを備えた12ヶ月ロードマップを開発する。ユーザー獲得、製品開発、規制問題にリソースを配分する。ターゲットに対する進捗を評価するための四半期ごとのチェックポイントを確立する。成長ターゲットが達成された場合、アスリート採用と地理的拡張を加速する。ターゲットが未達の場合、根本原因分析を実施し、代替成長チャネルにピボットするか、製品・市場適合性を再評価する。学習教訓を文書化し、将来のセレブリティ・パートナーシップとフィンテック・スケーリング戦略を知らせる。ギアニスおよび他のステークホルダーと進捗を透明性を持って共有し、整合性と信用性を維持する。

システムアーキテクチャとユーザー獲得ボトルネック

-

制約:* Kalshi はPredictIt、Manifold Markets、新興プラットフォームと競合する混雑した予測市場空間で運用している。その主要なボトルネックはテクノロジーではなく、ユーザー獲得コスト(CAC)と保持である。予測市場は機能するために臨界質量を必要とする。薄いオーダーブックはトレーダーを阻止する。ギアニスの参加はこれに直接対処する。スポーツファンはメディアカバレッジを通じて彼の投資を学び、好奇心からプラットフォームを探索し、トレーディング量に貢献する有機的なファネルを生じさせることで。

-

定量化された影響:* ギアニスの投資が500,000のメディアインプレッション(NBAスターのフィンテック動向に対する保守的な推定)を生じさせると仮定する。インプレッションの2%がプラットフォーム訪問に変換され、訪問者の5%がアカウントを作成する場合、これは5,000の新規ユーザーを生じさせる。平均CAC 50ドル(フィンテックの典型的)で、これは250,000ドルの有機獲得価値を表す。投資の希薄化コストの一部を相殺する。

-

運用ワークフロー:*

- 週1~2: PR およびマーケティングチームと調整して発表戦略を開発する。プレスリリース、ソーシャルメディアコンテンツ、投資家コール用トーキングポイントを作成する。

- 週2~3: 所有チャネル(ブログ、メール、ソーシャルメディア)全体で発表を実行し、金融およびスポーツメディアでカバレッジを確保する。

- 週3~4: ユーザー獲得メトリクスを時間単位で監視する。新規アカウント作成、メールサインアップ、アプリダウンロードを追跡する。どのチャネル(ソーシャル、ニュース、ダイレクト)が最高品質のユーザーを駆動するかを特定する。

- 週4~6: 発表前後のユーザー行動を比較するコホート分析を実施する。保持(7日、30日)、ユーザーあたりのトレーディング量、平均注文サイズを測定する。

- 月2~3: CACがターゲット以下の場合、有料広告をスケーリングする。保持が弱い場合、ユーザーインタビューを実施して摩擦ポイント(オンボーディング複雑性、市場選択、トレーディング手数料)を特定する。

- リスク・フラグ:* 発表がメディアカバレッジを生じさせるが、持続的なユーザー成長への変換に失敗する場合、プラットフォームはセレブリティ可視性とは独立した製品・市場適合性を欠く可能性がある。この場合、追加のアスリート投資家を採用する前に製品改善(簡素化されたオンボーディング、低い手数料、拡張された市場カタログ)にピボットする。

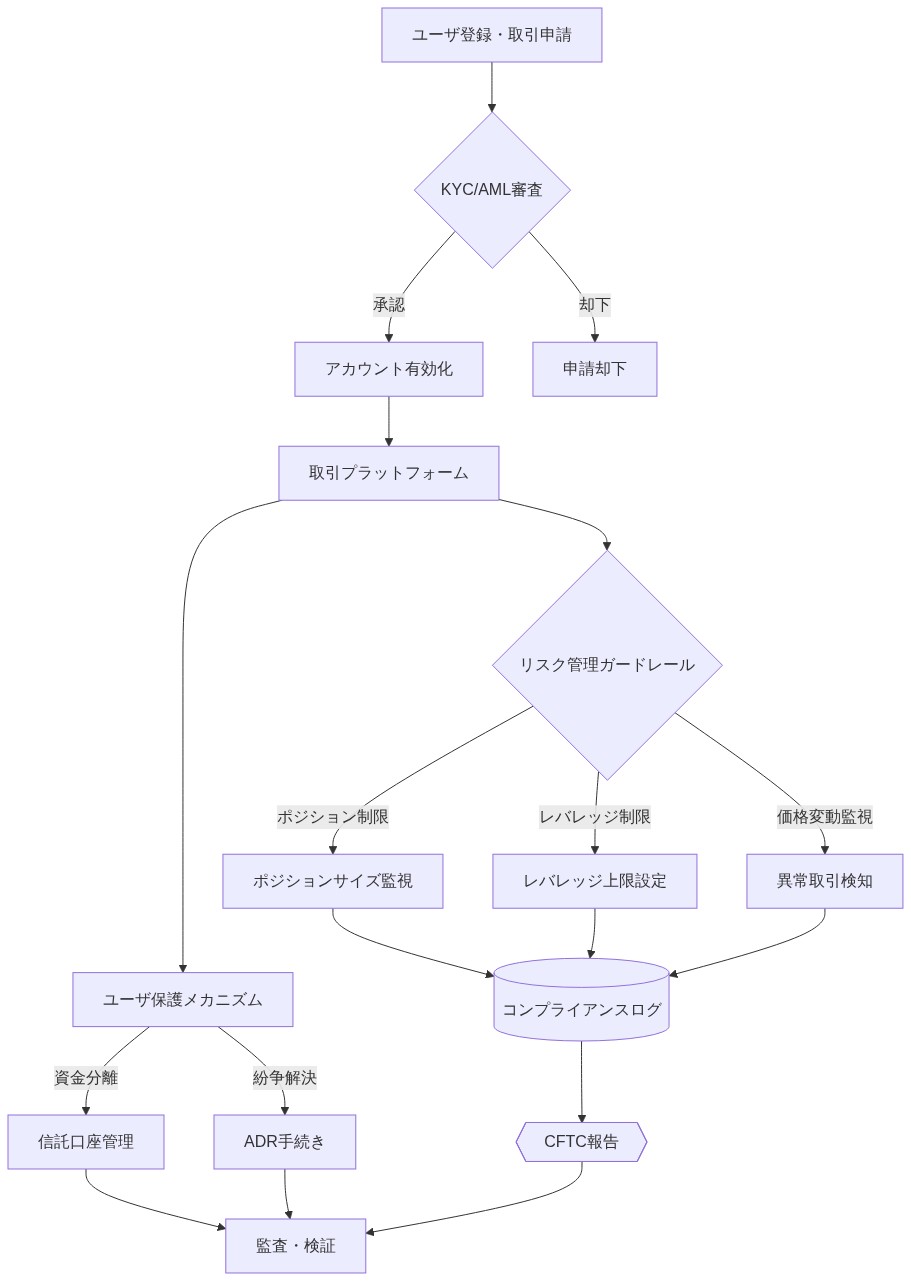

コンプライアンス・フレームワークと規制的ガードレール

-

規制環境:* CFTCは予測市場をデリバティブ取引所として分類する。Kalshiは指定契約市場(DCM)ライセンスの下で運用し、バイナリイベント契約を許可するが、操作防止およびディスクロージャー規則の厳密なコンプライアンスを必要とする。SECはセレブリティ承認が未登録証券プロモーションを構成するかどうかを監視する。ギアニスの参加がトレーディング推奨または市場シグナルとして枠組みされる場合、規制当局はこれを違反と見なす可能性がある。

-

コンプライアンス・プレイブック:*

-

フェーズ1:発表前(日1~7)*

-

外部規制弁護士を関与させて投資条件とディスクロージャー言語をレビューする。

-

ギアニスのエクイティ・ステークがプラットフォーム運用または市場データに関する重要な非公開情報へのアクセスを付与しないことを確認する。

-

コンプライアンス・メモを作成して文書化する:(a)投資構造、(b)任意のアドバイザリー役、(c)トレーディング制限、(d)許可された公開声明。

-

ギアニスの法務チームから、彼がこれらの制限を理解し受け入れることを確認する書面確認を取得する。

-

フェーズ2:発表(日8~14)*

-

DCM規則で義務付けられている場合、CFTCに必要なディスクロージャーを提出する。

-

事前承認された言語を含むプレスリリースを発行する:「ギアニスの投資はKalshiの規制コンプライアンスと市場インフラストラクチャへの信頼を反映している。彼の参加は受動的であり、特定の市場またはトレーディング戦略の推奨またはエンドースメントを構成しない。」

-

すべてのKalshi従業員に、外部通信でギアニスの名前を特定の市場結果またはトレーディング戦略にリンクすることを避けるよう指示する。

-

フェーズ3:継続的な監視(月1~12)*

-

トランザクション監視を実装する:ギアニスがプラットフォームで取引する場合、彼の活動をコンプライアンス審査のためにフラグを立てる。彼のトレーディング・パターンが市場操作またはフロント・ランニングを示唆しないことを確認する。

-

四半期ごとのコンプライアンス監査を実施して、彼の参加が受動的なままであり、広告ガイドラインに違反しないことを確認する。

-

彼の公開声明(ソーシャルメディア、インタビュー、ポッドキャスト)を監視する。プラットフォーム・エンドースメントとして解釈される可能性のある声明を彼が行う場合、ディスクロージャー制限についてのリマインダーを発行する。

-

ギアニスとのすべての通信とコンプライアンス・サインオフを文書化する監査証跡を維持する。

-

具体的な制限例:* ギアニスはソーシャルメディアに投稿することはできない:「私はKalshiに投資している。レイカーズがチャンピオンシップを獲得すると思うから。あなたもこの市場で取引すべきだ。」これは市場操作を構成する。許可された声明:「規制された予測市場プラットフォームとしてのKalshiに投資できて興奮している。」

-

成果物(週1):* 投資条件、トレーディング制限、ディスクロージャー要件をカバーする10ページのコンプライアンス・フレームワーク文書を作成する。法務、コンプライアンス、経営チームにサインオフのために回覧する。

パートナーシップ運営とエンゲージメント・モデル

-

設計原則:* ヤニス・アデトクンボの時間は希少であり、その価値は高い。成功するパートナーシップは運営上の負担を最小化しながら、可視性を最大化する。カルシは段階的なエンゲージメント構造を構築し、彼が関与のレベルを選択できるようにすべきだ。

-

エンゲージメント段階構造:*

-

段階1:パッシブ投資家(基本レベル)*

-

四半期ごとの投資家向けアップデート(30分、バーチャル)

-

年1回の対面ミーティング

-

新製品機能への早期アクセス

-

時間コミットメント:年間約4時間

-

成果物:投資家関係チームがテンプレート化されたアップデートを送付。アデトクンボは必要に応じてフィードバックを提供

-

段階2:アドバイザリー参加者(オプション)*

-

四半期ごとのアドバイザリーボード会議(1時間、製品ロードマップとユーザー体験に焦点)

-

半年ごとの対面ミーティング

-

市場追加または機能改善の提案機会

-

時間コミットメント:年間約8時間

-

成果物:カルシ製品チームがフィードバックをスプリント計画に組み込む

-

段階3:アクティブ・アンバサダー(プレミアム)*

-

月次アドバイザリー会議

-

四半期ごとのパブリック出演(製品ローンチ、投資家イベント、メディアインタビュー)

-

共同ブランド化コンテンツ(ブログ記事、ビデオ証言)

-

時間コミットメント:年間約24時間

-

成果物:専任アカウントマネージャーがすべてのロジスティクスを調整。カルシがコンテンツ制作を担当

-

運営ワークフロー:*

- 第1週: アデトクンボに段階的エンゲージメント・メニューを送付。時間コミットメントと成果物を記載。5営業日以内に選好を要請。

- 第2週: 彼の選択に基づいて、定期的なカレンダーブロックをスケジュール。専任アカウントマネージャーを割り当て。

- 第1ヶ月: キックオフ会議を実施。コミュニケーション規範、優先チャネル(メール、Slack、電話)、エスカレーション手続きを確立。

- 継続的: アカウントマネージャーが各タッチポイント前48時間にテンプレート化されたアップデートを送付。会議後、アクションアイテムと決定事項を共有トラッカーに記録。

- リスク軽減:* アデトクンボが怪我、トレード、または個人的事情により利用不可能になった場合、カルシは彼の参加に過度に依存すべきではない。代替計画を維持すること:バックアップ選手投資家を特定し、代替マーケティングチャネルを開発し、製品改善が彼の関与に依存しないようにする。

測定フレームワークと成功指標

-

ベースライン指標(発表前):*

-

月間アクティブユーザー数(MAU)

-

日間アクティブユーザー数(DAU)

-

ユーザーあたりの平均取引量(週次)

-

新規ユーザー保持率(7日、30日、90日)

-

顧客獲得コスト(CAC)

-

ユーザーあたりの平均収益(ARPU)

-

メディア言及とセンチメント

-

前向き目標(発表後6ヶ月):*

-

MAU成長:+20%(ベースラインから)

-

DAU成長:+15%

-

ユーザーあたりの平均取引量:+12%

-

新規ユーザー30日保持率:+8ポイント

-

CAC削減:-15%(オーガニック獲得による)

-

ARPU:+5%

-

ポジティブなメディアセンチメント:70%以上

-

測定頻度:*

-

第1~2週(発表前):* ベースライン指標を確立。分析プラットフォーム(Mixpanel、Amplitude、または社内BIツール)でダッシュボードを作成し、すべてのKPIを日次で追跡。

-

第3~4週(発表週):* リアルタイムのユーザー獲得とエンゲージメントを監視。異常に対するアラートを設定(例:急激なトラフィック急増、異常な取引パターン)。

-

第1~3ヶ月:* 主要指標の週次レビューを実施。どのユーザーコホート(ソース、地理、取引行動別)が最強の保持を示すかを特定。分析をセグメント化:オーガニック対有料獲得、新規対リピートユーザー、市場カテゴリ(スポーツ、政治、暗号資産)。

-

第3~6ヶ月:* 発表前後に獲得されたユーザーを比較するコホート分析を実施。ライフタイムバリュー(LTV)の差異を測定。新規ユーザーに調査:「カルシに参加するきっかけは何でしたか」。アデトクンボの影響を定量化。

-

第6ヶ月:* 包括的なインパクト報告書を作成。実際の結果を目標と比較。目標が達成された場合、選手採用のスケーリングを推奨。目標が20%以上未達の場合、根本原因分析を実施し、戦略を調整。

-

具体的なダッシュボード例:*

| 指標 | 発表前 | 30日後 | 90日後 | 目標 | ステータス |

|---|---|---|---|---|---|

| MAU | 50,000 | 58,000 | 62,000 | 60,000 | 順調 |

| DAU | 12,000 | 13,500 | 14,200 | 13,800 | 順調 |

| 平均取引量/ユーザー | $450 | $485 | $510 | $504 | 順調 |

| 30日保持率 | 35% | 38% | 41% | 43% | 若干未達 |

| CAC | $65 | $58 | $52 | $55 | 目標超過 |

- 成果物(第1週):* 測定計画ドキュメント(5~10ページ)を作成。指標、データソース、収集方法、レビュー頻度を定義。分析チームと製品チームに所有権を割り当て。

リスク評価と軽減戦略

-

リスク1:規制当局による執行*

-

シナリオ: CFTCまたはSECがカルシのマーケティング慣行またはアデトクンボの関与に関する調査を開始。

-

影響: プラットフォーム運営が中断、ユーザー信頼が低下、アデトクンボの評判が損傷。

-

軽減策: (a)堅牢なコンプライアンス文書を維持。(b)四半期ごとのコンプライアンス監査を実施。(c)サイバー責任保険と役員・取締役保険を取得。(d)危機コミュニケーション・プロトコルを確立。(e)パートナーシップ構造について規制当局に積極的にブリーフィング。

-

代替計画: 調査が発生した場合、アデトクンボへの公開参照を直ちに中止。声明を準備:「カルシはすべてのCFTCおよびSEC規制を厳密に遵守しています。当社は、あらゆる照会に完全に協力しています。」

-

リスク2:運営上の障害*

-

シナリオ: プラットフォームが高取引量期間(例:主要スポーツイベント)中に障害、データ侵害、または取引エラーを経験。

-

影響: ユーザーが損失、メディア報道がネガティブに転換、アデトクンボの評判が関連して損傷。

-

軽減策: (a)主要イベント前にロードテストを実施。(b)冗長インフラストラクチャを実装。(c)インシデント対応プレイブックを維持。(d)サイバー責任保険を取得。(e)24時間監視とアラートシステムを確立。

-

代替計画: 障害が発生した場合、30分以内に透過的に通信。2時間ごとにステータスアップデートを提供。影響を受けたユーザーに補償(取引クレジット)を提供。

-

リスク3:アデトクンボへの評判損傷*

-

シナリオ: アデトクンボが個人的スキャンダル(法的問題、怪我、トレード)に直面し、公開イメージに影響。

-

影響: プラットフォームの信頼性が関連して低下。ユーザー獲得が減速。

-

軽減策: (a)投資契約を構造化し、彼の状況が変わった場合、優雅な終了を可能にする。(b)投資家ベースを多様化し、単一人物への依存を減らす。(c)彼の可視性に依存しない代替マーケティング計画を開発。

-

代替計画: 彼の評判が損傷した場合、マーケティングにおける彼の役割を軽視。製品品質と規制コンプライアンスを主要価値提案として転換。

-

リスク4:競争対応*

-

シナリオ: 競合他社が独自の選手投資家を採用し、カルシの差別化を希薄化。

-

影響: セレブリティ参加がテーブルステークスになる。カルシの先行者利益が低下。

-

軽減策: (a)防御可能な優位性を構築するため製品開発を加速(より優れたUX、より深い流動性、拡張市場)。(b)異なるスポーツから2~3人の追加選手を採用し、勢いを維持。(c)セレブリティ推奨から独立したブランド構築に投資。

-

代替計画: 競合他社がカルシの選手ロスターに合致した場合、セレブリティステータスではなく、製品品質、手数料、ユーザー体験で競争。

-

リスク5:測定失敗*

-

シナリオ: 帰属が不明確。アデトクンボの影響を他のマーケティング努力または市場トレンドから分離することが困難。

-

影響: リーダーシップが将来のセレブリティパートナーシップを正当化できない。投資ROIが曖昧なまま。

-

軽減策: (a)厳密なコホート分析を実装。(b)彼の影響を定量化するためユーザー調査を実施。(c)可能な限りA/Bテストを使用(例:異なるマーケティングメッセージ)。(d)メディアカバレッジとセンチメントを個別に追跡。

-

代替計画: 6ヶ月後も帰属が不明確な場合、事後分析を実施。カルシの成長をピアプラットフォームと市場トレンドと比較。外部ベンチマークを使用して結果を文脈化。

-

成果物(第1週):* 15ページのリスク評価ドキュメントを作成。規制、運営、評判、競争、測定リスクをカバー。各リスクについて定義:確率(高/中/低)、影響(高/中/低)、軽減戦略、代替計画。関連チームに所有権を割り当て。四半期ごとのリスクレビューをスケジュール。

実装ロードマップと12ヶ月計画

-

目的:* アデトクンボの投資を活用し、カルシをニッチなフィンテックプラットフォームからメインストリーム消費者製品へスケーリングする。規制コンプライアンスと運営上の卓越性を維持しながら。

-

段階1:発表と安定化(第1~2ヶ月)*

| マイルストーン | 所有者 | 期限 | 成功基準 |

|---|---|---|---|

| コンプライアンスフレームワーク最終化 | 法務/コンプライアンス | 7日目 | 署名済みメモ。必要に応じてCFTCに通知 |

| 発表実行 | PR/マーケティング | 14日目 | 100件以上のメディア言及。50,000件以上のソーシャルインプレッション |

| 測定ダッシュボード稼働 | 分析 | 21日目 | 15以上のKPIのリアルタイム追跡 |

| 投資家関係プロセス確立 | 投資家関係 | 30日目 | 四半期ごとのアップデートスケジュール確認 |

| 危機コミュニケーション・プロトコル起草 | コミュニケーション | 30日目 | 経営チームによる承認 |

- 段階2:成長と最適化(第3~6ヶ月)*

| マイルストーン | 所有者 | 期限 | 成功基準 |

|---|---|---|---|

| ユーザー獲得目標達成 | 製品/マーケティング | 第3ヶ月 | ベースラインから MAU +20% |

| コホート分析完了 | 分析 | 第4ヶ月 | 発表前後のユーザー比較。LTV差異を測定 |

| ユーザー調査実施 | マーケティング | 第5ヶ月 | 新規ユーザー500人以上にサーベイ。アデトクンボの影響を定量化 |

| 競争分析更新 | 戦略 | 第6ヶ月 | 競合他社の選手採用を監視。差別化戦略を調整 |

| 6ヶ月インパクト報告書 | 分析/経営 | 第6ヶ月 | 実績対目標。スケーリング推奨またはピボット提案 |

システムアーキテクチャと流動性フライホイール

-

ボトルネックの再構成:* 予測市場が失敗するのは、悪いテクノロジーや弱い規制のせいではない。失敗するのは流動性砂漠のせいだ。取引量が不十分で、ビッド・アスク・スプレッドが広く、価格発見が信頼できない。アデトクンボの投資は、従来のマーケティングがスケールで複製できない、セレブリティ・ツー・ファン獲得ファネルを作成することで、この制約に直接対処する。

-

フライホイールの起動方法:* アデトクンボの投資が公開されると、彼のファンベース(ソーシャルプラットフォーム全体で推定50百万人以上)がカルシを探索する信頼できる理由を得る。その視聴者の一部がアカウントを作成する。そのうちの一定割合がアクティブなトレーダーになる。新しいトレーダーが増えるたびに、オーダーブックが深くなり、スプレッドが狭まり、機関投資家マーケットメーカーが引き付けられる。機関参加がヘッジファンドと資産運用会社を引き付け、代替ベータを求める。これが予測市場版のネットワーク効果だ。各新規参加者が、他のすべての人にとってシステムを指数関数的により価値あるものにする。

-

データ機会:* カルシは現在、ユニークなデータセットを所有している。セレブリティ参加がユーザー獲得、保持、取引行動に与える正確な影響を測定できる。このデータは競争上の堀になる。カルシがアデトクンボの関与が月間アクティブユーザーで30%の増加、または新規ユーザー保持で40%の改善を推進したことを実証できれば、それは複製可能なプレイブックになる。他のプラットフォームがそれをコピーしようとする。カルシは先行者利益と有効性の文書化された証拠を持つ。

-

追跡する具体的指標:* 公開発表前にベースライン測定を確立。現在の月間アクティブユーザー、平均日次取引量、新規ユーザーコホート保持(30/60/90日)、獲得ユーザーあたりのコスト。発表後、最初の1ヶ月は週次、その後6ヶ月は月次で同じ指標を測定。コホート分析を実施:発表前後に獲得されたユーザーを比較。新規ユーザーに直接調査:「カルシに参加することに影響を与えたのは何ですか」。アデトクンボが言及されたかどうかで応答をセグメント化。この粒度の高いデータが、将来の選手採用と投資テーゼの検証を知らせる。

-

実行可能な含意:* リーダーシップと投資家に見える、リアルタイムダッシュボードを構築。成功閾値を定義:90日以内に月間アクティブユーザーで25%の増加、新規ユーザー保持で35%の改善、顧客獲得コストで20%の削減。目標が超過された場合、選手採用と地理的拡張を加速。目標が未達の場合、迅速な根本原因分析を実施:発表は不十分だったか。競合他社が競争製品を立ち上げたか。製品の摩擦が変換を防いだか。30日以内に調査結果を使用してマーケティング、製品、またはパートナーシップ戦略を調整。

規制アーキテクチャとコンプライアンスを競争上の優位性として

-

隠れたリスク:* 高名な投資家は規制当局の精査を引き付ける。SEC、CFTC、および州ゲーミング規制当局は、アデトクンボの参加が未登録証券プロモーション、市場操作、または無許可ギャンブル勧誘を構成するかどうかを精査する。単一の執行措置が、年単位の信頼構築を解き放つ可能性がある。

-

コンプライアンスを堀として再構成:* コンプライアンスをコストセンターと見なすのではなく、カルシはそれを競争上の優位性として位置付けるべきだ。アデトクンボの参加に関する透過的で監査可能なプロセスを維持することで、カルシは競合他社が容易に複製できない機関的成熟度を実証する。これは機関資本、企業パートナー、および規制当局自体への売却ポイントになる。

-

具体的なセーフガード:* 正式なガバナンス構造を確立:(1)アデトクンボの投資は、特別な取引特権または市場アクセスなしで、標準的なエクイティラウンドとして文書化される。(2)プラットフォーム上での彼の取引(存在する場合)は、独立したコンプライアンス担当者によってログされ、異常なパターンまたはフロントランニングについて監視される。(3)カルシに関するすべての公開声明は、未登録プロモーションを構成しないことを確保するため、法務顧問によって事前承認される。(4)四半期ごとのコンプライアンス監査を第三者企業が実施し、プラットフォームが彼の名前を使用して取引量を人為的に膨らませたり、特定の市場を操作したりしていないことを確認。(5)規制当局への提出書類は、彼の参加と実施されているガバナンス構造を明示的に開示。

-

積極的なエンゲージメント:* 規制当局が質問するのを待たないこと。カルシは発表前にCFTC および関連する州規制当局にブリーフィングすべきだ。投資構造、ガバナンスセーフガード、および予想される影響を説明。これは潜在的な敵対者を情報を得たステークホルダーに変える。規制当局は透明性を高く評価し、積極的なコンプライアンスを実証するプラットフォームをサポートする傾向がある。

-

実行可能な含意:* 規制顧問に直ちに従事し、包括的なコンプライアンスフレームワークを起草。証券法、商品規制、および州ゲーミング法をカバーする発表前監査を実施。役員・取締役保険とサイバー責任カバレッジを取得。月次で開催するコンプライアンス運営委員会を確立し、選手参加、取引パターン、および規制開発をレビュー。すべての決定と根拠を文書化。規制当局が照会した場合、カルシは評判と運営リスク管理への思慮深く、よく文書化されたアプローチを実証できる。

運用統合と反復可能なプレイブック

-

設計原理:* アスリートとのパートナーシップが成功するには、運用負担を最小化しながら戦略的価値を最大化する必要がある。アンテトクンポは世界的なパフォーマーであり、時間的余裕は限定的だ。カルシは関係を構築する際、最小限の時間投資から最大の価値を引き出す仕組みを整えなければならない。

-

段階的エンゲージメント・モデル:* パートナーシップ契約を三つのエンゲージメント段階で設計する。第一段階(パッシブ投資家): 株式保有、年一回の投資家向け電話会議、任意のプロダクト・フィードバック。年間時間投資:4~8時間。第二段階(戦略顧問): 四半期ごとのアドバイザリー会議、プロダクト・ロードマップと市場拡大への助言、共同ブランド・コンテンツ(年1~2本)。年間時間投資:20~30時間。第三段階(アクティブな取締役): 月次取締役会、戦略的意思決定への積極的関与、主要マイルストーンでの公開イベント出席。年間時間投資:100時間以上。アスリートが可用性と関心に基づいて段階を自己選択できるようにする。

-

具体的な運用ワークフロー:* アンテトクンポ専任のアカウント・マネージャーを配置し、すべてのロジスティクス、スケジューリング、コミュニケーションを担当させる。この人物が唯一の接点となることで、摩擦を減らし、継続的なエンゲージメントを確保する。テンプレート化されたコンテンツ・パッケージを開発する:事前に作成されたソーシャルメディア投稿、ビデオスクリプト、トーキングポイントをアンテトクンポが最小限の労力で承認・展開できるようにする。「コンテンツ・カレンダー」を作成し、アスリートの可視性をプラットフォーム・マイルストーン(プロダクト・ローンチ、規制承認、ユーザー成長発表)と連動させる。これにより、彼の参加が場当たり的ではなく戦略的にタイミングされることを保証する。

-

モデルのスケーリング:* プレイブックを反復可能な形式で文書化する:投資構造、ガバナンス・フレームワーク、運用ワークフロー、成功指標。カルシが追加のアスリートを採用する際、このテンプレートを使用してオンボーディングを加速し、一貫性を確保する。時間とともに、これは競争優位性となる。カルシは競合他社よりも迅速かつ効果的にアスリート投資家を採用・統合できるようになる。

-

実行上の含意:* アンテトクンポの投資から30日以内に、エンゲージメント段階、時間投資、成果物、報酬構造を明記した正式なパートナーシップ契約を作成する。専任アカウント・マネージャーを配置し、最初の1ヶ月は週次チェックイン、その後は月次チェックインを実施する。アスリートの可視性をプラットフォーム・マイルストーンと連動させた12ヶ月のコンテンツ・カレンダーを開発する。彼の時間負担を最小化するためのテンプレート化されたコンテンツ・パッケージを作成する。四半期ごとのレビューを実施し、エンゲージメント品質を評価し、必要に応じて関係を調整する。

測定フレームワークと継続的最適化

-

説明責任の必然性:* 厳密な測定がなければ、セレブリティ・パートナーシップはリソースを消費するだけで見返りを生まない虚栄心の産物と化す。カルシはビジネス成果に結びついた定量的指標を確立し、データに基づいて継続的に最適化する必要がある。

-

コア・メトリクス・ダッシュボード:* 五つのカテゴリーの指標を追跡する。(1)ユーザー獲得: 月間アクティブユーザー、新規ユーザー登録、獲得ユーザーあたりのコスト、コホート別獲得率(発表前後のユーザー獲得)。(2)エンゲージメント: 日次アクティブユーザー、平均セッション時間、ユーザーあたりのトレード数、7/30/60/90日でのリテンション。(3)トレード量: 日次総取引量、ユーザーあたりの平均取引量、ビッド・アスク・スプレッド、市場深度。(4)収益: 取引手数料、プレミアム機能採用、コホートあたりのライフタイム・バリュー。(5)ブランド: メディア言及、ソーシャル・センチメント、検索ボリューム、ブランド認知度調査。

-

ベースラインと前向き目標:* すべての指標について発表前のベースラインを確立する。発表後30/60/90/180日の前向き目標を定義する。目標例:90日以内に月間アクティブユーザーを25%増加、新規ユーザーの30日リテンションを35%改善、顧客獲得コストを20%削減、ユーザーあたりの平均日次取引量を40%増加、ポジティブ・センチメントのメディア言及を50%増加。これらの目標は野心的でありながら達成可能であるべき、ピア・ベンチマークと過去の成長率に基づいて設定される。

-

迅速なフィードバック・ループ:* 最初の1ヶ月は週次で測定し、2~3ヶ月目は隔週で、その後は月次で測定する。リーダーシップとアンテトクンポに見える週次ダッシュボードを作成する。指標が目標を上回っている場合、成功を祝い、後続イニシアティブを加速する(追加のアスリート採用、地理的拡大、プロダクト・ローンチ)。指標が目標を下回る場合、7日以内に迅速な根本原因分析を実施する:発表は不十分だったのか。競合他社が競争製品をローンチしたのか。プロダクトの摩擦が転換を阻止したのか。外部イベント(規制措置、市場低迷)が需要を抑制したのか。知見を使用して戦略を即座に調整する。

-

コホート・レベルの洞察:* ユーザーを獲得源別にセグメント化する(オーガニック、有料、紹介、アンテトクンポ経由)。コホート間でリテンション、エンゲージメント、ライフタイム・バリューを比較する。アンテトクンポ経由のユーザーが優れたリテンションとライフタイム・バリューを示す場合、それは投資テーゼを検証し、拡大されたアスリート採用を正当化する。パフォーマンスが低い場合、理由を調査する:おそらく、セレブリティ参加によって引き付けられたオーディエンスは、コア・ユーザーよりも予測市場へのコミットメントが低いのだろう。

-

実行上の含意:* 発表から14日以内にリアルタイム測定ダッシュボードを構築する。ダッシュボード所有と週次レビュー実施を専任アナリストに割り当てる。月次でリーダーシップ、投資家、アンテトクンポと結果を共有する。意思決定フレームワークを確立する:指標が目標を20%以上上回る場合、成長イニシアティブを加速。20%以上下回る場合、新規イニシアティブを一時停止し、最適化に注力する。すべての知見を文書化し、将来のアスリート・パートナーシップと成長戦略に情報を提供するために使用する。

リスク軽減とシナリオ・プランニング

-

下振れシナリオ:* アンテトクンポの高いプロフィールは、カルシが積極的に軽減する必要がある評判上および運用上のリスクをもたらす。シナリオ1:規制措置。CFTCまたはSECがカルシに対して市場操作または無認可証券活動の疑いで執行措置を開始する。アンテトクンポの評判は関連性によって損なわれる。シナリオ2:プラットフォーム障害。カルシが大規模な障害、データ侵害、またはトレード・エラーを経験し、ユーザーが損失を被る。アンテトクンポの信用性が損なわれる。シナリオ3:個人的スキャンダル。アンテトクンポがカルシと無関係の個人的または法的問題に直面する。プラットフォームの信用性が関連性によって低下する。シナリオ4:競争的破壊。より資本力のある競合他社が優れた予測市場プラットフォームをローンチし、カルシを陳腐化させる。アンテトクンポの投資は無価値になる。

-

プロアクティブな軽減戦略:* シナリオ1(規制措置)の場合:堅牢なコンプライアンス・インフラを維持し、四半期ごとの監査を実施し、規制当局と積極的に関与し、サイバー・リアビリティ保険を取得する。シナリオ2(プラットフォーム障害)の場合:セキュリティに大きく投資し、定期的なペネトレーション・テストを実施し、冗長システムを維持し、危機コミュニケーション・プロトコルを確立する。シナリオ3(個人的スキャンダル)の場合:アンテトクンポの参加が特定の市場またはトレード戦略の推奨を構成しないことを明確にする契約言語を含める。彼の公開声明を監視し、広告ガイドラインに違反する方法でプラットフォームを不用意に宣伝していないことを確認する。シナリオ4(競争的破壊)の場合:プロダクトで継続的にイノベーションし、市場提供を拡大し、追加のアスリートを採用し、ネットワーク効果を通じてスイッチング・コストを構築する。

-

危機コミュニケーション・プロトコル:* 各シナリオのテンプレート化された対応を開発する。規制措置が発生した場合、措置の性質、カルシの対応、予想される時間軸についてユーザーと投資家に透明性を持って伝える。問題を曖昧にしたり、その重要性を過小評価したりしようとしない。プラットフォーム障害が発生した場合、問題を即座に認め、根本原因を説明し、改善措置の詳細を述べ、必要に応じて補償を提供する。アンテトクンポが個人的問題に直面した場合、彼の参加がパッシブ投資であり、特定の市場またはトレード戦略の推奨を構成しないことを明確にする簡潔な声明を発表する。

-

実行上の含意:* 規制、運用、評判の側面をカバーする包括的な発表前リスク監査を実施する。外部弁護士に関与し、リスク・エクスポージャーと保険ニーズをレビューさせる。各シナリオの危機コミュニケーション・テンプレートを開発する。法務、コンプライアンス、運用チームとの四半期ごとのリスク・レビュー・ケーデンスを確立する。主要なプラットフォーム決定を精査し、潜在的な問題の早期警告を提供するアスリート・アドバイザリー・ボードを作成する。リスクが顕在化した場合、問題を曖昧にしようとするのではなく、透明性を持って伝え、決定的に行動する。

長期ビジョンと予測経済

-

地平線:* アンテトクンポの投資は、はるかに長い軌跡上の通過点だ。今後5~10年にわたり、予測市場はニッチなフィンテック・プラットフォームから、社会全体における情報発見、リスク管理、意思決定のための基盤インフラへと進化する。アスリートはこの転換の初期採用者であり、信用性のアンカーだ。

-

新興エコシステム:* 予測市場が株式市場と同じくらい普遍的になる未来を想像してみよ。企業財務部門はそれらを使用してビジネス・リスクをヘッジする。政府はそれらを使用して政策成果を予測する。研究者はそれらを使用して科学的問題に関する専門家意見を集約する。小売投資家はそれらを使用してポートフォリオを多様化し、将来のイベントについての見方を表現する。アスリートは投資家および市場参加者の両方として参加し、独自の情報優位性(例えば、怪我予測、チーム・パフォーマンス予測)を活用してアルファを生成する。

-

カルシの役割:* アンテトクンポおよび他のアスリートを採用することで、カルシは新興エコシステムの消費者向けプラットフォームとして自らを位置付ける。それは「予測市場のロビンフッド」となる。アクセス可能で、信頼でき、主流文化に組み込まれている。この位置付けは莫大なオプショナリティを生み出す:カルシは隣接市場(スポーツ・ベッティング、政治予測、気候リスク)に拡大でき、従来の金融機関とパートナーシップを結べ、予測市場機能を求める大手企業に買収されることもできる。

-

社会的影響:* 予測市場は分散した情報を集約し、正確な予測を促すことで莫大な価値を解放する。政策決定を改善し、予測誤差を減らし、複数の領域全体での学習を加速できる。アスリート参加を通じて予測市場を主流オーディエンスにアクセス可能にすることで、カルシはより情報に基づいた、より良い予測を行う社会に貢献する。

-

実行上の含意:* カルシを主導的な消費者向け予測市場プラットフォームとして位置付ける5年戦略ロードマップを開発する。マイルストーンを定義する:1年目、5人の一流アスリートを採用し、月間アクティブユーザー100万を達成。2年目、10の国際市場に拡大し、隣接製品(スポーツ・ベッティング、政治予測)をローンチ。3年目、3つの主要金融機関とのパートナーシップを確立。4年目、収益性を達成し、IPOまたは買収を検討。5年目、主流予測市場参加のデフォルト・プラットフォームになる。このロードマップをサポートするためにリソースと資本を配分する。投資家、従業員、パートナーにビジョンを伝え、インセンティブを調整し、人材を引き付ける。

実装ロードマップと次のマイルストーン

-

12ヶ月実行計画:* カルシはアンテトクンポの投資を、明確なマイルストーンと説明責任を持つ構造化されたロードマップを通じて運用化すべきだ。

-

1~3ヶ月目(基盤構築):* 投資条件とガバナンス構造を最終化する。コンプライアンス監査を実施し、規制当局に説明する。アンテトクンポ専任のアカウント・マネージャーを配置する。測定ダッシュボードとベースライン指標を確立する。コンテンツ・カレンダーとテンプレート化された資料を開発する。メディア、ソーシャル全体で発表キャンペーンをローンチする。

- 図6:Kalshiコンプライアンスインフラストラクチャ*