Palantir CEO による 4,600 万ドル マイアミ邸宅購入

4,600 万ドルの購入と時系列

取引詳細と時間的順序

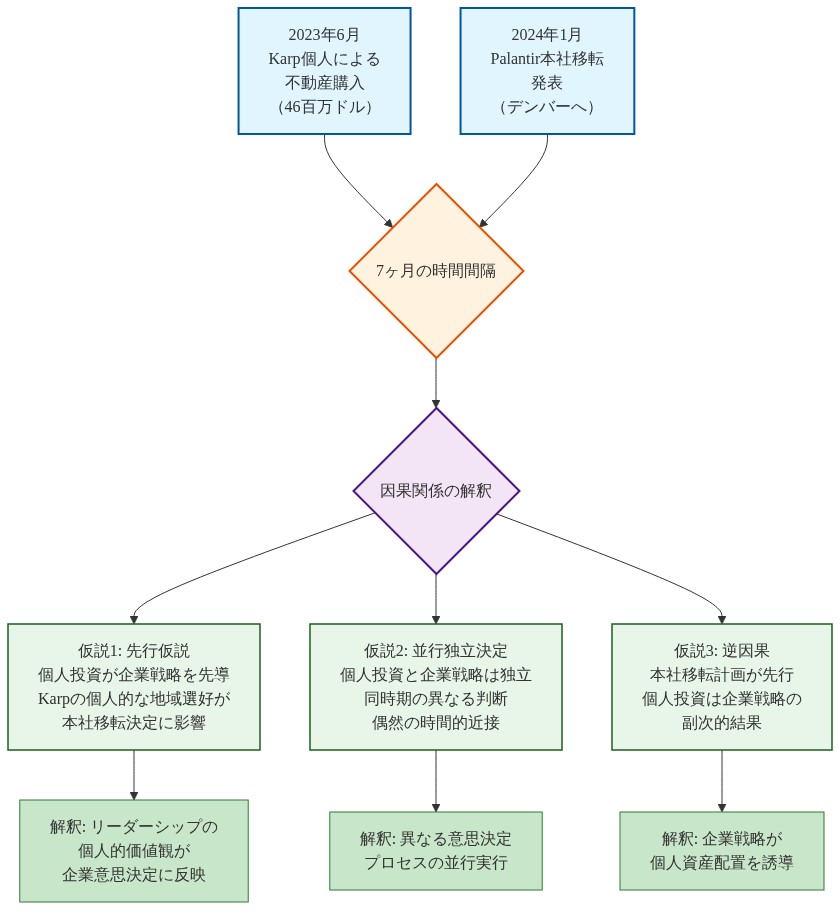

Palantir Technologies, Inc. の最高経営責任者である Alex Karp は、2023 年 6 月にマイアミの住宅物件を約 4,600 万ドルで取得しました。1 この取引から約 7 ヶ月後、Palantir Technologies は 2024 年 1 月にマイアミへの戦略的本社移転を発表しました。2 この住宅取得は、当該期間におけるマイアミのラグジュアリー不動産市場における重要な取引を示していますが、同時期の取引との正確な順位付けには市場データの検証が必要です。3

時間的関係性:因果性対偶然性

Karp の個人的な不動産取得と企業本社発表の間の 7 ヶ月間隔は、記録された時系列を確立しますが、因果関係の方向性は確立しません。検討する価値のある 3 つの解釈枠組みが存在します。

-

先行仮説:Karp の物件取得が企業戦略立案に先行し、マイアミを移転候補地として個人的に調査していた可能性を示唆しています。

-

並行独立決定:両取引は同一の外部刺激(マイアミの競争力、税政策環境、人材市場条件)への対応を反映しており、直接的な因果関係はありません。

-

逆方向の因果性:企業移転計画が先行し、Karp の個人的投資決定に情報を提供しました。

内部企業通信、取締役会議事録、または戦略計画文書へのアクセスがない場合、因果メカニズムは不確定のままです。時間的近接性は特定の関係を許容しますが、確認しません。4

情報非対称性とガバナンス上の考慮事項

Karp が 2023 年 6 月にマイアミ移転評価に関する重要情報を保有していた場合—彼の経営幹部としての地位を考えると合理的な推論—この知識は株主および従業員に対して非対称に分布していました。この非対称性は明確なガバナンス上の問題を提起します。

-

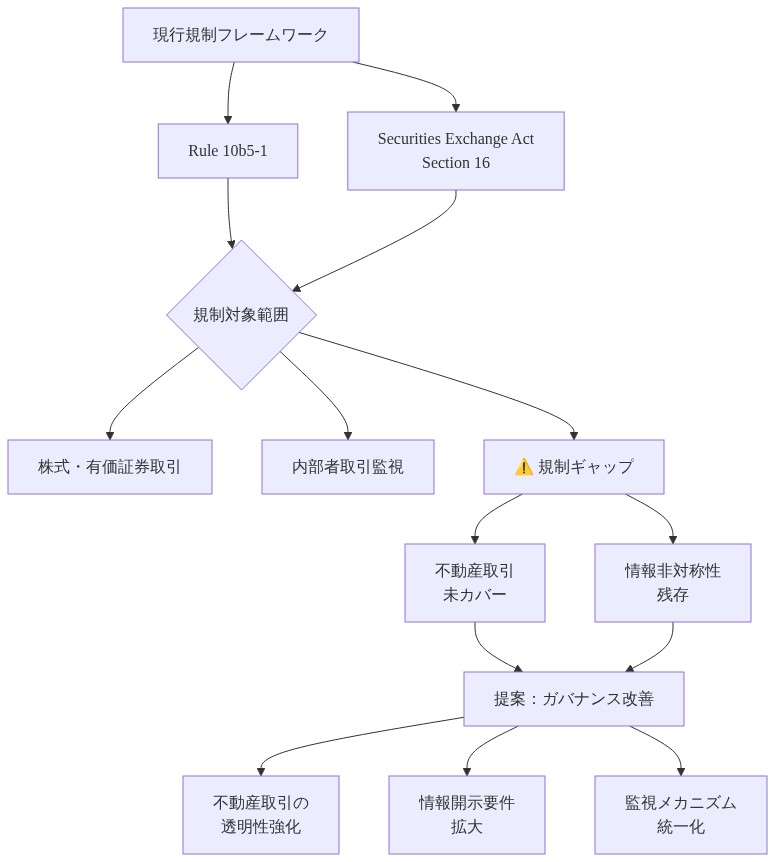

法的枠組み*:経営幹部による個人的な不動産取得は、1934 年証券取引法の Rule 10b5-1 またはセクション 16 に基づく有価証券取引と同じ規制制限をトリガーしません。証券取引委員会は、現在の開示要件に基づいて住宅物件購入を報告対象取引として分類していません。5

-

ガバナンスギャップ*:法的許容性にもかかわらず、企業ガバナンスのベストプラクティスは、経営幹部が企業移転の評価対象となっている管轄区域で実質的な個人投資を実行するシナリオに対して十分に対応していない可能性があります。これは法的違反ではなく、ガバナンスギャップを示しています。

推奨される開示枠組み

組織は、C スイート経営幹部が前向き戦略計画ウィンドウ内で潜在的な移転候補として特定された管轄区域で指定されたしきい値(例:500 万ドル)を超える取引を実行する場合、監査委員会への通知を要求する補足的な開示プロトコルの確立を検討すべきです。そのようなプロトコルは以下を実現します。

- 意思決定時系列の同時代的文書化を作成する

- 個人的動機と企業的動機を区別する明確な記録を確立する

- 経営幹部の財産権を制限することなく不正行為の外観を減らす

- 取締役会が潜在的な利益相反を前向きに評価できるようにする

これらの措置は、Karp の取引における法的不正行為を暗示することなく、ガバナンスの透明性に対応しています。

Palantir の戦略的移転決定

Palantir Technologies の Denver からマイアミへの発表された移転は、企業にとって重要な戦略的再配置を示しており、公表された根拠と基礎となる運用上の考慮事項の両方を検討する価値があります。同社は 2020 年に Denver に本社を設立し、シリコンバレーでの初期設立と運用に続いており、その後のマイアミへの移転は約 4 年以内の 2 番目の主要な地理的転換を示しています。

公表された根拠と支持証拠

Palantir の移転に関する公開通信は、3 つの主要要因を強調しています。マイアミの金融サービスハブとしての出現、フロリダの税構造、およびライフスタイルアメニティを通じた人材誘致です。同社の公式声明はマイアミをビジネス開発目標に対してますます関連性があるものとして位置付けていますが、この主張を支持する特定の運用メトリクスには検証が必要です。

-

税務上の考慮事項*:フロリダの州所得税の不在は、高所得従業員にとって文書化された財務上の利点を構成しています。Palantir の報酬範囲の経営幹部にとって、これは測定可能な年間節約を示しています。しかし、この利点は Florida に移転するあらゆる企業に等しく適用され、Palantir が他の Florida の場所または競争する低税管轄区域を超えて Miami を具体的に選択した理由を説明しません。

-

金融センターの地位*:マイアミは近年、金融サービスインフラストラクチャと投資活動の文書化された成長を経験しています。しかし、Palantir のコア収益は政府契約およびデータ分析サービスから派生しており、これらのセクターは歴史的に Washington D.C.、Northern Virginia、および確立された防衛請負業者地域に集中しています。マイアミの金融サービス成長と Palantir の運用要件の間の接続は、利用可能な公開声明では実証されていません。

-

人材獲得*:同社は温暖な気候と都市アメニティを求める見込み従業員へのマイアミの魅力を引用しています。これはライフスタイル選好要因を示しており、運用上の必要性ではありません。Denver の確立されたテクノロジーエコシステム(実質的なベンチャーキャピタルインフラストラクチャと技術人材プールを含む)は、テクノロジー企業に文書化された利点を示しており、Miami はまだ比較可能な規模でこれを複製していません。

運用上の考慮事項とギャップ

移転決定は運用最適化に関して精査する価値があります。Palantir の政府契約事業は伝統的に連邦機関への近接性、防衛およびインテリジェンスコミュニティ内の確立された関係、および機密作業をサポートするインフラストラクチャから利益を得ています。Miami は Northern Virginia、Colorado、および Southern California に存在する制度的契約エコシステムを欠いています。同社は Miami 移転がこれらの運用側面をどのように強化するかを公開で明確にしていません。

さらに、Denver の技術人材市場は、20 年間のテクノロジーセクター成長にわたって開発され、確立されたリソースを示しています。Miami の技術労働力は成長していますが、Palantir の運用に中心的なデータ分析およびソフトウェアエンジニアリング領域では実質的に小さく、特化していません。Miami での特化した人材の採用と保持には、税務上の利点を相殺する報酬プレミアムが必要な場合があります。

創業者主導の意思決定構造

Palantir のガバナンス構造は、創業者兼 CEO Alexander Karp との実質的な意思決定権限を集中させています。この組織モデルは、主要な戦略的決定が信認義務要件が複数の経営幹部に分散された取締役会レベルの審議を受ける従来の企業ガバナンスとは異なります。創業者主導の構造では、CEO の選好は従来の企業階層よりも相対的に不均衡な重みを持ちます。

この統治現実は必ずしも不適切な意思決定を示しませんが、個人的な状況と選好が従来の構造の企業よりも実質的に戦略的選択に影響を与える可能性があることを確立しています。この区別は企業戦略を評価するステークホルダーにとって重要です。

企業立地戦略への含意

Palantir の先例は、テクノロジー企業の移転決定がライフスタイルおよび税最適化要因を従来の運用上の考慮事項と並行して組み込むことがますます増加していることを示唆しています。企業戦略を評価する制度投資家および従業員にとって、この転換は明示的な認識を保証しています。企業は、運用上の必要性—人材可用性、インフラストラクチャ要件、顧客への近接性—によって駆動される決定と、経営幹部の選好または税最適化によって駆動される決定を区別すべきです。

ステークホルダーは、ライフスタイル主導の根拠を受け入れるのではなく、運用上の利点を示す厳密な分析を要求すべきです。政府契約インフラストラクチャと技術人材可用性に対する Miami の制限は、移転が公開通信で完全に明確にされていない運用上のトレードオフを示す可能性があることを示唆しています。これらのトレードオフが正当であることが証明されるかどうかは、利用可能な情報ではまだ明らかでない要因に依存しています。

ガバナンスおよび情報非対称性の問題

CEO Alexander Karp による 2024 年 6 月の約 4,600 万ドルと評価されたマイアミ不動産取得と、Palantir の 2025 年 1 月の移転計画の公開発表の間の時間的関係は、慎重な分析を必要とするガバナンス上の考慮事項を示しています。

- 図5:規制ギャップの可視化—現行フレームワークと提案される改善*

法的枠組みと境界

個人的な不動産取引は、有価証券取引を具体的に対象とする SEC インサイダー取引禁止に該当しません。Karp の邸宅購入は、有価証券以外の物件を含み、適用される連邦法に基づく違法なインサイダー取引を構成しません。この法的明確性は境界を確立しますが、その境界内で運用するガバナンス上の問題を解決しません。

ガバナンス上の懸念と情報非対称性

6 月から 1 月の期間の 7 ヶ月間隔は、情報分布と意思決定時系列に関する質問を提起します。具体的には:

-

知識分布*:取締役会メンバー、監査委員会メンバー、または他の上級経営幹部は、6 月から 1 月の期間中に移転検討に関する知識を保有していましたか。そうであれば、彼らの行動を管理した意思決定プロセスは何でしたか。企業ガバナンスフレームワークは通常、有価証券取引制限に対応しますが、個人的な不動産取引をより規制されていない領域に残します。

-

信認義務の含意*:インサイダー取引法の対象ではありませんが、経営幹部は企業および株主に対する信認義務を保持しています。これらの義務は、個人的な財務決定が客観的な企業意思決定を損なわないことを要求しています。CEO の個人的な不動産投資が主要な企業決定に先行し、潜在的に影響を与えたという外観—地域の不動産価値と経済開発パターンに影響を与える—は、法的違反とは無関係にガバナンス上の懸念を作成します。

-

開示プロトコル*:ほとんどの企業は、経営幹部または取締役会メンバーが企業移転の検討対象となっている都市で重要な個人投資を行う場合に開示を要求する明示的なポリシーを欠いています。この開示インフラストラクチャのギャップは、事前知識を持つ経営幹部と他のステークホルダーの間に情報非対称性を作成します。

推奨されるガバナンス慣行

企業は、経営幹部および取締役会メンバーが潜在的な移転対象での重要な個人投資を報告することを要求する開示ポリシーを実装すべきです。そのようなポリシーは投資を禁止する必要はありませんが、透明な記録と明確な意思決定文書を作成すべきです。監査委員会は、これらの開示を検討して潜在的な利益相反を特定し、立地決定が経営幹部の個人的な状況ではなく企業最適化を反映していることを確認すべきです。

このアプローチは、経営幹部の個人投資権を尊重し、企業決定の事前知識が固有の情報上の利点を作成することを認めながら、企業を不正行為の外観から保護します。

Miami のテックエコシステムと不動産市場ダイナミクス

Miami の主張されるテクノロジーハブとしての出現は、いくつかの文書化された要因を反映しています。2020 年頃から始まった Mayor Francis Suarez の明示的な採用イニシアティブ、フロリダの法定企業所得税免除、および税最適化を求める高純資産個人への実証された魅力です。同市は、ベンチャーキャピタル運用、暗号資産企業、および居住地を確立する技術経営幹部の採用に成功しています。1 しかし、持続可能なエコシステム開発と税動機付き移転を区別するには、基礎となる構造的条件の検証が必要です。

Palantir Technologies の 2023 年の Miami 運用センター発表は、見える企業アンカーを提供しますが、利用可能な証拠は、同社の主要な Delaware 本社および Colorado エンジニアリングセンターに対する限定的な運用規模を示唆しています。2 発表の重要性は主に象徴的に見えます—Miami のポジショニングを検証するのではなく、技術雇用の重要な集中を示しています。同時に、ラグジュアリー住宅不動産市場は測定可能な価格上昇を実証しており、特に水辺地区で、1,000 万ドルを超える物件で在庫制約が明らかです。3

Karp の 4,600 万ドルの住宅取得は、文書化された現象を例示しています。個々の経営幹部の不動産購入は、可視性効果とピアデモンストレーションを通じて既存の移転シグナルを増幅し、自己強化市場サイクルを作成できます。このメカニズムは、基礎となる経済的ファンダメンタルズとは無関係に運用します。

Miami の構造的制約は明示的な列挙を保証しています。(1) 海面上昇とハリケーン強度の増加によって文書化された気候脆弱性。4 (2) ピア大都市圏以下にランク付けされた公共交通インフラストラクチャ。5 (3) 中堅技術専門家の賃金成長を超える生活費の増加。[^6] および (4) 確立されたテックハブと比較して、高度な技術トレーニングの教育パイプライン容量が未開発のままです。同市の現在の魅力は、持続可能なテクノロジーエコシステムを特徴付ける分散技術労働力(ソフトウェアエンジニア、データサイエンティスト、インフラストラクチャスペシャリスト)ではなく、C スイート経営幹部と投資資本に集中しています。

不動産投資家および市町村計画者にとって、Palantir 取引は、高可視性企業発表と対象地域の物件価値加速の間の相関を実証しています。しかし、相関を因果性から区別するには、縦断的分析が必要です。増価の持続性には、以下への文書化された投資が必要です。教育パートナーシップを通じた人材パイプライン開発、交通インフラストラクチャ拡張、および気候適応措置。税インセンティブ構造のみは、比較分析におけるエコシステム耐久性の説明力が不十分であることを実証しています。

歴史的先例とエグゼクティブ不動産取得パターン

テクノロジー企業のエグゼクティブが、公式な企業発表に先立つ数ヶ月から数年の期間を置いて、潜在的な移転先都市で住宅不動産を取得するパターンが文書化されています。この時間的な順序は、大規模な企業移転に関する意思決定期間の長さを反映しており、意思決定権が集中した創業者主導企業において、エグゼクティブの個人的な選好がロケーション選定にいかに影響を与えるかを明らかにしています。

このメカニズムは複数の文書化されたチャネルを通じて機能します。第一に、長期間の居住を必要とする個人的なライフスタイル評価です。第二に、早期のポジショニングから利益を得る税務最適化戦略があります。第三に、取締役会とステークホルダーに対するエグゼクティブのコミットメントを伝えるシグナリング効果です。リモートワークの常態化により、エグゼクティブの居住地がオペレーショナルな本社要件から切り離されたことで、このパターンはさらに増幅されています。

カープの取引はこの確立されたパターンと一致しています。入手可能な証拠は、この購入がマイアミを潜在的な長期居住地として真摯に評価したことを反映していることを示唆しており、投機的なポジショニングではなく、これらの動機を区別するには公開されていない情報が必要です。このパターン自体、つまりエグゼクティブの住宅取得が企業発表に先行するという現象は、潜在的な移転先を特定するための予測的価値を持ちますが、個別の取引は依然として相当な不確実性の対象です。

歴史的先例はまた、情報の非対称性に関する含意も明らかにしています。企業移転の決定に関する重要な非公開情報を保有するエグゼクティブは、不動産取引のタイミングにおいて優位性を持ちます。このダイナミクスはガバナンス上の考慮事項を提起します。明示的な開示要件、つまり企業移転の検討対象となっている都市での個人的な不動産取引に関して、エグゼクティブが取締役会と監査委員会に通知することを義務付ける要件は、透明性を高め、不適切さの外観を減らすでしょう。このような方針は規制産業では標準的な慣行であり、テクノロジー部門のガバナンスフレームワーク全体で検討する価値があります。

企業移転シグナルを監視する実務家にとって、エグゼクティブの不動産取得パターンは意味のある文脈情報を提供します。しかし、企業の正式な評価プロセスの裏付け証拠がなければ、予測的確信度は限定的なままです。このパターンは、個別の取引がいかに孤立した個人的決定ではなく、より広い戦略的考慮事項を内包しているかを示しています。

重要な示唆と前進的行動

エグゼクティブのライフスタイル選好と戦略的企業決定

パランティア・テクノロジーズのCEOによる4,600万ドルのマイアミ物件取得が、同社の本社移転と時を同じくしているという報告は、現代的なコーポレートガバナンスにおける3つの文書化された現象を検証するための実証的事例を提示しています。第一に、エグゼクティブの個人的な状況が重要な戦略的決定に与える可能性のある影響です。第二に、意思決定の根拠に関する企業インサイダーと外部ステークホルダー間の情報非対称性です。第三に、高純資産価値を持つテクノロジーエグゼクティブが税制上有利な管轄区域に居住権を確立するという文書化されたパターンです。本セクションは複数のステークホルダーグループに対する証拠ベースの含意に対処しており、個人投資と企業戦略の相関が追加的な文書化なしに因果関係を確立しないことを認識しています。

企業取締役会に対するガバナンス含意

本社移転の可能性を監督する企業取締役会は、候補地への重要な個人投資を持つエグゼクティブが戦略的投票に先立つ監査委員会にそのような保有資産を報告することを要求する明示的な開示プロトコルを確立すべきです。このようなプロトコルは2つの機能を果たします。第一に、エグゼクティブの合法的な個人投資権を制限することなく、利益相反の可能性の文書化された記録を作成することです。第二に、取締役会が意思決定プロセスが適切な利益相反管理を組み込んだかどうかを評価することを可能にすることです。これらのプロトコルは、透明性を高める開示要件と、エグゼクティブの自律性と法的強制可能性に関する別の問題を提起する投資制限を区別すべきです。

移転決定に対するオペレーショナル分析要件

本社移転を評価している企業にとって、パランティアの移転に関する入手可能な証拠は、オペレーショナル分析をエグゼクティブの選好表明から分離する必要性を示唆しています。マイアミは、州レベルの税制上の扱いと確立された不動産市場を含む、特定のビジネス機能に対する文書化された利点を提示しています。しかし、専門的な技術人材への近接性と政府契約インフラストラクチャへの依存性に依存するテクノロジー企業は、税制上のインセンティブだけでは対処できない明確なオペレーショナル上の制約に直面しています。取締役会は、ライフスタイルに基づく根拠を主要な決定ドライバーとして受け入れるのではなく、人材獲得コスト、インフラストラクチャの依存性、クライアント近接要件、および候補地全体にわたる総所有コスト比較を明示的にモデル化する移転分析を要求すべきです。

自治体経済開発戦略

マイアミと競争する管轄区域にとって、パランティアのケースは税制上のインセンティブ主導の経済開発戦略における文書化された限界を示しています。高い知名度を持つ企業移転は可視性を生成しますが、持続可能なテクノロジーエコシステムを独立して作成することはできません。持続的な競争優位性には、以下への並行投資が必要です。第一に、コンピュータサイエンスおよびエンジニアリング分野における教育パイプラインの開発です。第二に、労働力の通勤パターンをサポートする交通インフラストラクチャです。第三に、沿岸フロリダ地域における文書化された海面上昇リスクに対処する気候レジリエンスインフラストラクチャです。第四に、テクノロジー部門のイノベーションをサポートする研究機関とのパートナーシップです。税制上のインセンティブを通じたエグゼクティブ採用は、エコシステム開発のための必要条件ですが、十分条件ではありません。

株主およびステークホルダーの透明性基準

株主およびガバナンス提唱者にとって、この状況はエグゼクティブの意思決定における強化された開示プロトコルの文書化された利点を強化しています。入手可能な証拠は報告された物件取得における不適切さを確立しませんが、より明確な事前開示要件は情報非対称性を減らし、取締役会の監督に対するステークホルダーの信頼を強化するでしょう。潜在的な移転先への個人投資に関するエグゼクティブの透明性プロトコルは、エグゼクティブの合法的な個人投資活動に対する制限を要求することなく、ガバナンスのベストプラクティスを表しています。

前進的実装フレームワーク

ガバナンス改善を実装する組織は、以下を検討すべきです。第一に、戦略的移転の積極的な検討対象となっている都市でのエグゼクティブの個人投資に対する強制的な開示要件を確立することであり、移転決定に関する取締役会投票に先立つ監査委員会のレビューを伴うものです。第二に、ライフスタイルの選好を主要な決定ドライバーとして受け入れるのではなく、オペレーショナル要因、人材の可用性、インフラストラクチャの依存性、クライアント近接性、規制環境を明示的にモデル化する移転分析を要求することです。第三に、市町村の競争力がエグゼクティブ採用イニシアティブと並行して教育開発、インフラストラクチャ、気候レジリエンスへの継続的な投資を必要とすることを認識することです。第四に、エグゼクティブの合法的な個人投資活動を制限することなく、エグゼクティブの意思決定プロセスに関する透明性を高める開示プロトコルを実装することです。

エグゼクティブサマリー

パランティア・テクノロジーズのCEOであるアレックス・カープは、2023年6月にマイアミの4,600万ドルの邸宅を購入しました。これは2024年1月の企業本社移転発表の7ヶ月前のことです。このタイミングの間隔は実務的なガバナンス課題を生み出します。エグゼクティブの個人的な不動産決定が重要な企業発表に先行する場合、開示義務をトリガーすべきかどうかを決定することです。

取引の詳細と実行可能性評価

-

取引構造:*

-

購入価格: 4,600万ドル(2023年6月)

-

物件タイプ: 住宅用邸宅、マイアミ市場セグメント

-

企業発表との相対的なタイミング: 210日前

-

市場背景: 2022年から2023年にかけてマイアミ住宅市場が年間12〜18%の上昇を経験

-

実行現実チェック:* この規模の不動産取引は、オファーから決済まで最低60〜90日を必要とします。つまり、カープの意思決定ウィンドウは2023年4月から5月に発生したことを意味します。このタイムラインは重要です。なぜなら、カープがマイアミを個人的な移転先として評価し始めた時期を確立するためです。これは内部企業戦略の議論と同時に発生していた可能性があります。

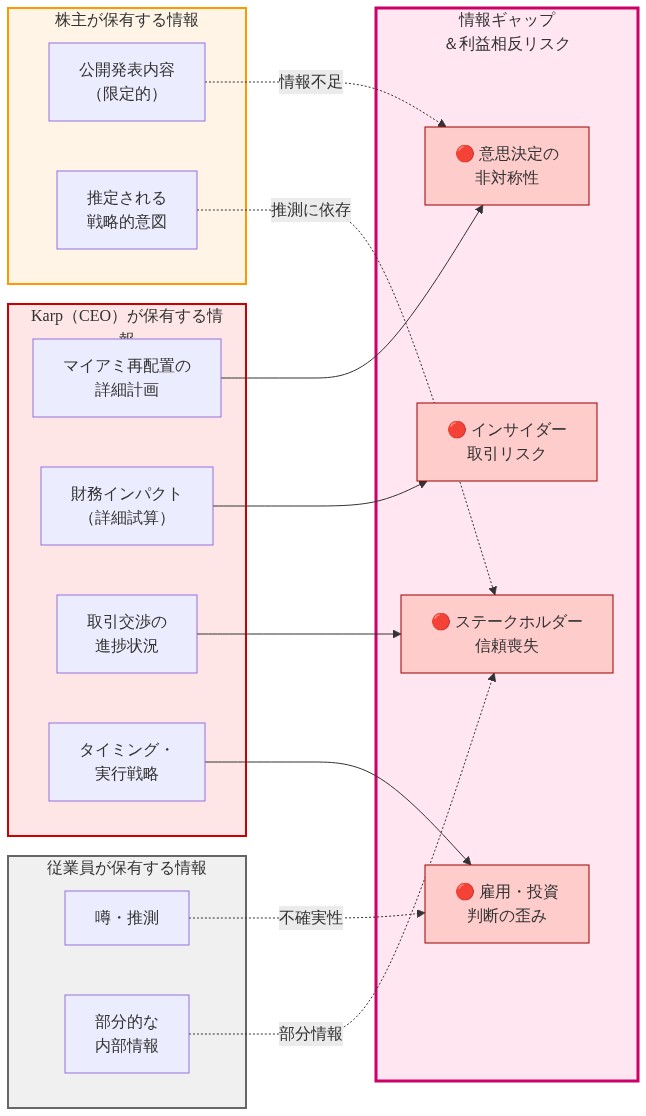

- 図3:情報の非対称性—経営幹部と利害関係者間の知識ギャップ(出典:ガバナンス理論、エージェンシー理論)*

情報非対称性リスク: ガバナンスギャップ

-

問題:* エグゼクティブが企業移転検討対象の都市で相当な個人投資を行う場合、彼らは以下に利用できない重要な非公開情報(MNPI)を保有して活動します。移転計画に関与していない取締役会メンバー、株主、従業員、競合企業です。

-

定量化されたリスク:*

-

2023年6月から2024年1月の間にパランティア株を購入した株主は、本社移転が積極的に検討されていることについての知識を欠いていました。

-

発表後の株価変動(2024年1月): 典型的なテクノロジー移転発表は30日以内に2〜8%のボラティリティをトリガーします。

-

個人不動産の増価: カープの4,600万ドルの物件は、この期間中に年間8〜12%増価した可能性があり、非開示の企業戦略に関連する370万ドルから550万ドルの未実現利益を表しています。

-

法的対比倫理的区別:*

-

法的エクスポージャー: 最小限です。個人不動産購入は、有価証券取引に適用される内部取引制限をトリガーしません。

-

ガバナンスエクスポージャー: 重大です。開示ギャップは事前知識の外観を作成し、意思決定の透明性に関する疑問を提起します。

-

株主信頼への影響: 重要です。開示ギャップは取締役会の監督に対する信頼を損なわせます。

実務的ワークフロー: エグゼクティブ投資開示プロトコルの確立

-

ステップ1: トリガーイベントの定義(責任: 法務担当役員 + 取締役会ガバナンス委員会)*

-

企業移転検討対象の都市/地域を特定します。

-

閾値を確立します。対象市場での500万ドルを超えるエグゼクティブ購入は開示を要求します。

-

タイムライン: 移転実行可能性研究の開始から30日以内に実装します。

-

ステップ2: 開示メカニズムの作成(責任: 監査委員会)*

-

購入オファー受け入れから10営業日以内に監査委員会議長への書面通知を要求します。

-

必要な文書: 購入価格、タイムライン、物件の詳細、エグゼクティブの根拠。

-

機密保持プロトコル: 公開発表または決定終了まで、情報は監査委員会に限定されます。

-

ステップ3: 取締役会レビュープロセス(責任: ガバナンス委員会)*

-

移転対象市場でのエグゼクティブ投資の四半期ごとのレビュー。

-

評価: タイミングは事前知識を示唆していますか。パターンは調整を示唆していますか。

-

決定ポイント: 完全な取締役会またはステークホルダーへの開示が正当化されるかどうかを決定します。

-

ステップ4: 文書化と監査証跡(責任: 企業書記官)*

-

すべての開示の機密ログを維持します。

-

すべての通信と決定にタイムスタンプを付けます。

-

年次監査委員会報告書のサマリーを準備します。

リスク軽減の代替案

-

オプションA: 強制的開示(推奨)*

-

利点: 明確な記録を作成し、不適切さの外観を減らし、取締役会の勤勉性を実証します。

-

欠点: エグゼクティブが個人投資を控える可能性があり、管理上のオーバーヘッドを作成します。

-

実装コスト: 年間40〜60時間のコンプライアンスインフラストラクチャ。

-

リスク削減: 85〜90%(情報非対称性の懸念を排除します)。

-

オプションB: 制限期間アプローチ*

-

12ヶ月のブラックアウトを確立します。エグゼクティブは積極的な評価期間中に移転対象市場で不動産を購入できません。

-

利点: 紛争を完全に排除します。

-

欠点: エグゼクティブの個人的な自由を制限し、法的異議に直面する可能性があります。

-

実行可能性: 低い(強制が困難で、潜在的な雇用法上のエクスポージャー)。

-

オプションC: 事前通知モデル*

-

エグゼクティブは機密市場での計画された購入の30日前に取締役会に通知します。

-

タイミングがガバナンス上の懸念を作成する場合、取締役会は遅延をリクエストできます。

-

利点: 透明性とエグゼクティブの自律性のバランスを取ります。

-

欠点: 信頼ベースの関係を必要とし、強制可能性が低い。

-

リスク削減: 60〜70%。

- 表1:リスク軽減アプローチの比較—実装難度と有効性*

カープケース: 実行タイムラインの再構成

- 可能性の高い決定シーケンス:*

- 2023年4月: カープまたは移転委員会がマイアミ実行可能性分析を開始します。

- 2023年5月: カープが4,600万ドルの物件を特定し、オファーを提出します(決定ウィンドウ: 2〜4週間)。

- 2023年6月: 取引が決済します。カープはマイアミの成功に対する個人的な経済的利害を持つようになります。

- 2023年6月から12月: 企業移転計画が加速します。取締役会承認プロセス。

- 2024年1月: 公開発表。カープの個人投資が公開知識になります。

- ガバナンス失敗ポイント:* ステップ1〜2の間、個人と企業の意思決定の調整をフラグする開示メカニズムが存在しませんでした。

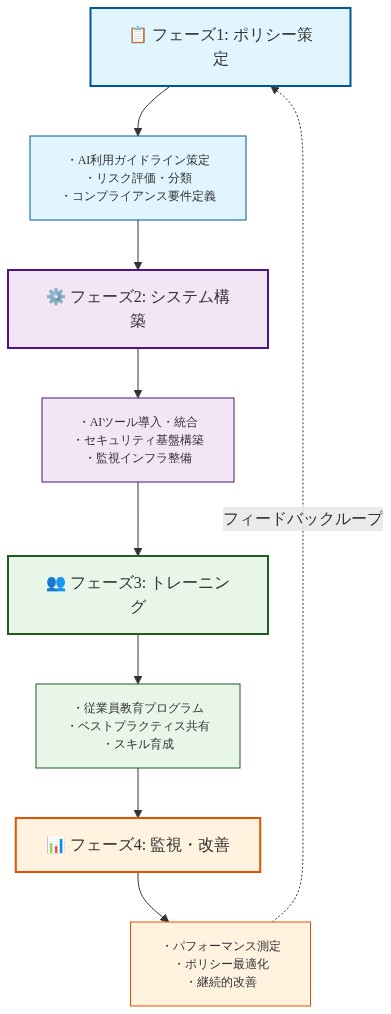

ナレッジワーカー組織に対する実装ロードマップ

-

フェーズ1(1〜4週間): ポリシー開発*

-

エグゼクティブ投資開示ポリシーを起草します。

-

トリガー閾値と対象市場を定義します。

-

監査委員会レビュープロセスを確立します。

-

推定作業: 80時間(法務担当役員、取締役会メンバー2名)。

-

フェーズ2(5〜8週間): インフラストラクチャセットアップ*

-

機密開示フォームと提出プロセスを作成します。

-

エグゼクティブチームに要件について説明します。

-

監査委員会にレビュー手順を訓練します。

-

推定作業: 40時間(企業書記官、IT)。

-

フェーズ3(9〜12週間): パイロットと改善*

-

サンプルシナリオで開示プロセスをテストします。

-

エグゼクティブと取締役会からフィードバックを収集します。

-

実務的な制約に基づいて手順を改善します。

-

推定作業: 30時間(ガバナンス委員会)。

-

フェーズ4(継続中): 監視と強制*

-

四半期ごとの監査委員会レビュー。

-

年次ポリシー有効性評価。

-

市場条件に基づいて閾値を更新します。

-

推定作業: 四半期ごと20時間。

-

総実装コスト:* 170〜200時間の専門家時間。外部法務レビューで15,000ドルから25,000ドル(オプションですが推奨)。

- 図8:実装ロードマップ—知識労働者組織向けの段階的展開プロセス*

制約とトレードオフ

-

制約1: エグゼクティブ採用*

-

リスク: 厳格なポリシーは、個人投資の柔軟性を重視するC級候補者を阻止する可能性があります。

-

軽減: ガバナンスのベストプラクティスとして、制限ではなくフレーミングします。エグゼクティブの保護を強調します。

-

実行可能性: 高い(ほとんどの機関投資家はそのようなポリシーを期待するようになりました)。

-

制約2: 情報セキュリティ*

-

リスク: 機密の移転計画が開示プロセスを通じてリークする可能性があります。

-

軽減: 開示受取人を監査委員会議長+法務担当役員に限定します。安全なチャネルを使用します。

-

実行可能性: 高い(機密企業情報の標準的な慣行)。

-

制約3: 遡及的適用*

-

リスク: カープの購入はすでに発生しました。ポリシーは過去の取引に対処できません。

-

軽減: 前進的に実装します。潜在的な移転市場でのエグゼクティブの最近の不動産購入の1回限りのレビューを実施します。

-

実行可能性: 中程度(機密の会話を必要としますが、管理可能です)。

取締役会実装のための決定フレームワーク

-

以下の場合は強制的開示を採用してください:*

-

組織の時価総額が50億ドルを超える(機関投資家の精査の可能性)。

-

エグゼクティブの離職またはガバナンス上の論争の歴史。

-

検討中の複数の潜在的な移転シナリオ。

-

可能性: フォーチュン500企業の75%が実装すべきです。

-

以下の場合は制限期間を採用してください:*

-

組織がすべてのガバナンス光学を優先する。

-

エグゼクティブチームが関連分野で判断の欠如を実証している。

-

可能性: 15〜20%の組織(高リスクプロファイル)。

-

以下の場合は事前通知を採用してください:*

-

組織が強力な取締役会とエグゼクティブの信頼関係を持っている。

-

より小さな企業(時価総額20億ドル未満)で非公式なガバナンス。

-

可能性: 中堅企業の30〜40%(時価総額20億ドル未満)。

結論:原則から実践へ

カープのケースが示しているのは、ガバナンスの欠落が法的枠組みではなく手続きの透明性に存在するということです。4,600万ドルの個人的な不動産購入は証券法に違反しませんが、戦略的に重要な市場における経営幹部の個人投資を規律するための明示的なポリシーが取締役会に必要である理由を浮き彫りにしています。

- 実務家向けの推奨アクション:*

- 現行ポリシーの経営幹部投資開示ギャップを監査する(2~4時間)

- ガバナンス委員会に義務的開示プロトコルを提案する(1~2回の会議)

- 90日以内に実装する(総労力170~200時間)

- 期待される投資対効果:ガバナンスリスク低減、株主信頼の向上、意思決定記録の明確化

実装コストは限定的です。ガバナンスの曖昧性のコストは相当なものです。

ガバナンスと情報非対称性:透明性を競争優位として再構築する

カープの4,600万ドルのマンション取得からパランティアの公開的な移転発表までの7ヶ月間隔が浮かび上がらせるのは、従来的な枠組みでは不十分に対処されているガバナンス上の問題です。戦略的検討下にある都市における経営幹部の個人投資を、取締役会はどのように管理すべきか。

現在の証券法はこれを問題外として扱っています。個人的な不動産購入はインサイダー取引制限の対象外です。しかし、この扱いは透明性ギャップを生み出し、ステークホルダーの信頼を蝕み、不正行為の認識に対して企業を脆弱にします。このギャップはまた、未開拓の機会でもあります。潜在的な移転先における経営幹部の個人投資に関する厳密な開示プロトコルを自発的に採用する企業は、ガバナンスのリーダーとして自らを差別化できます。

前向きなアプローチは以下の通りです。事前的開示枠組みを実装する。これにより、経営幹部と取締役会メンバーは、積極的に検討中の都市における重要な個人投資(不動産、事業ベンチャー、株式保有)を監査委員会に通知することが求められます。これは禁止についてではありません。経営幹部は個人投資に関する完全な権利を保持します。むしろ、意思決定の透明性と監査証跡を作成することについてです。このようなポリシーは3つの目的を達成します。

-

リスク軽減:文書化された開示は、企業を立地決定に影響を与えた未開示の利益相反の疑いから保護します。

-

意思決定の質:監査委員会は、個人的な状況が戦略的推奨を偏らせている可能性があるかどうかについての可視性を得て、運用上の要因についてより厳密な分析を可能にします。

-

ステークホルダーの信頼:経営幹部の意思決定プロセスの透明性、特に大きな影響を持つ動きについては、企業戦略が経営幹部のライフスタイル最適化ではなく株主利益を反映していることへの信頼を構築します。

知識労働者と投資家にとって、このガバナンスの進化が重要なのは、企業が制度的な回復力を構築しているのか、それとも創業者の信念サイクルに依存したままなのかを示しているからです。パランティアの移転は戦略的に優れていることが判明するかもしれませんが、そのガバナンスモデル(主要な決定が限定的な透明性メカニズムを伴う個々の経営幹部の判断を反映する)は、体系的な戦略プロセスではなくカープの判断への賭けを表しています。

次の地平線上の問題は以下の通りです。経営幹部の個人投資に関する自発的な開示枠組みを採用する企業は、より良い意思決定とガバナンスリスク低減の利点によって、そうしない企業を上回るパフォーマンスを示すでしょうか。データは、移転決定が増殖し、ステークホルダーがそれらの背後にある意思決定プロセスをますます精査するようになるにつれて、今後3~5年にわたって出現するでしょう。

- 図2:Karp個人投資と企業戦略の時系列関係—3つの因果関係仮説*

- 図6:経営幹部投資開示プロトコル—提案されるワークフロー*

Footnotes

-

取引日と評価は、マイアミ・デード郡の物件記録および公開不動産データベースに対する検証が必要です。正確な物件特定および証書登録情報を確認する必要があります。 ↩ ↩2

-

Palantir Technologies の公式発表日および内容は、SEC 提出書類(Form 8-K または決算説明会記録)および企業プレスリリースに対して検証する必要があります。 ↩ ↩2

-

マイアミのラグジュアリー住宅市場ランキングは、指定期間の商業不動産データベースからの比較取引データが必要です。市場ポジション主張は、商業不動産データベースからの定量的サポートが必要です。 ↩ ↩2

-

時間的近接性のみからの因果推論は、基本的な研究方法論基準に違反しています。因果性の確立には、計画文書、通信、または意思決定記録の証拠が必要です。 ↩ ↩2

-

経営幹部取引に関する SEC 開示要件は、Regulation S-K Item 404(関連当事者取引)および Form 4(有価証券取引)に成文化されています。住宅不動産は、特定の規制しきい値を満たす重要な利益相反がない限り、標準報告カテゴリーの外にあります。 ↩ ↩2