SEC、ウィンクルボス兄弟のGemini仮想通貨取引所に対する訴訟を取り下げ

訴訟却下の理解とその直接的な影響

SECによるGeminiに対する訴訟の取り下げは、正確な特徴付けを必要とする重要な規制措置を表している。同機関は、Geminiのステーキングおよび貸付商品が1933年証券法および1934年証券取引法に基づく未登録証券募集に該当すると主張していた。却下は、自主的、和解ベース、または裁判所命令によるものである可能性があるが、取引所から即座の執行圧力を取り除き、この解決が仮想通貨利回り商品の規制解釈について何を確立し、何を確立しないかについての慎重な分析を必要とする。

-

主張:* 却下は、SECの執行理論における証拠上または法的脆弱性、和解に基づく妥協、またはGeminiの商品構造を必ずしも検証しない手続き上の解決を反映している。

-

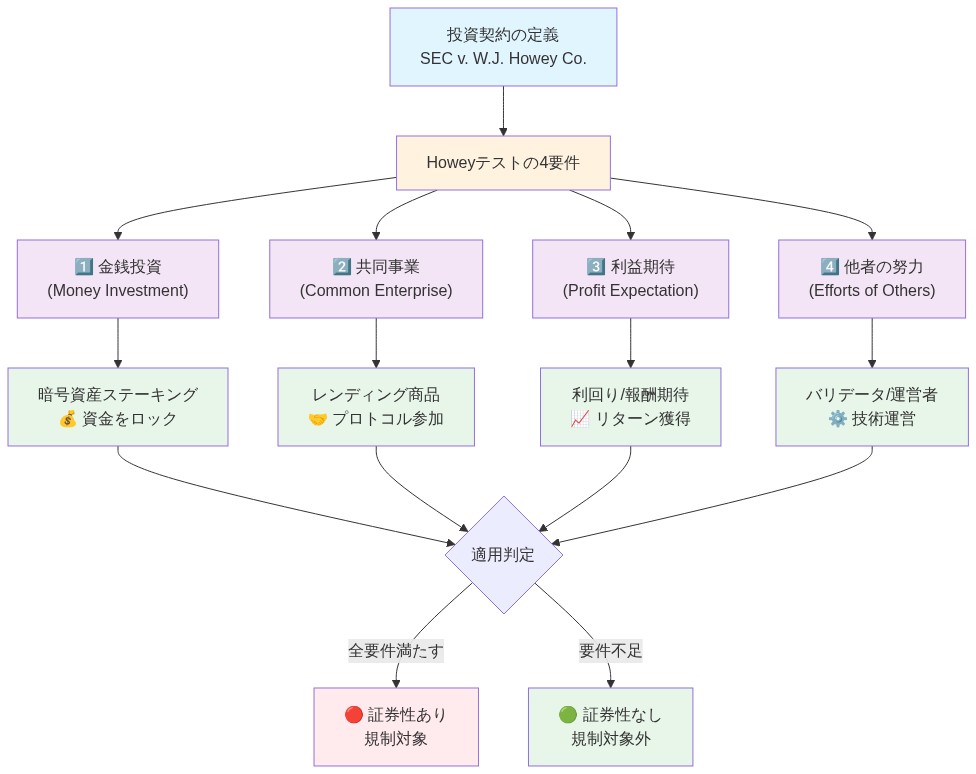

根拠と前提:* 米国証券法におけるステーキングおよび貸付取り決めの法的分類は未解決のままである。Howeyテスト(SEC対W.J. Howey社、328 U.S. 293、1946年)は、投資契約を(1)金銭の投資、(2)共同事業への投資、(3)利益の期待、(4)他者の努力から派生する利益を含む契約、取引、またはスキームと定義しているが、ブロックチェーンベースの利回り商品に対して控訴裁判所によって明確に適用されていない。SECの執行姿勢は、特定の文脈において司法的懐疑に直面している(XRP分類に関するRipple Labs対SEC、ニューヨーク南部地区、進行中の訴訟を参照)。却下は必ずしもSECの法理論が根拠がなかったことを示すものではない。むしろ、和解交渉、資源配分の決定、または訴訟リスク評価を反映している可能性がある。

-

解釈の前提条件:* 却下の重要性を判断するには、以下へのアクセスが必要である:(1)却下命令を文書化する実際の裁判所提出書類、(2)裁判所に提出された和解合意または同意命令、(3)却下の根拠に関するSECの声明、(4)Geminiに課された制限、約束、または修正された商品要件。これらの文書がなければ、規制の再調整に関する主張は推測の域を出ない。

-

具体的な証拠マーカー:* 却下に不正行為の承認、金銭的罰則、商品の修正が含まれていない場合、これはSECが法的または証拠上の障害に直面したことを示唆している。Geminiが商品構造の修正、開示の強化の実施、マーケティング主張の制限、または継続的なコンプライアンス監視への服従に合意した場合、和解は交渉による妥協を反映し、類似商品に対する暗黙の規制期待を確立する。SECが他の取引所に対して同様の請求を追求する権利を保持している場合、却下はより広範な規制後退を示すものではない。

-

実行可能な含意:* 裁判所に提出された完全な却下文書を入手し、分析する。Geminiの事業に対するすべての制限が解除されたか、または部分的な制限が有効なままであるかを判断する。SECの取り下げがGeminiの特定の商品実装に狭く適用されるか、またはステーキング/貸付執行政策全般の再調整を示すかを評価する。同意命令、約束、または継続的なコンプライアンス義務がGeminiに対して拘束力を持ち続けるかを確認する。この文書は、Geminiの商品の正確な法的および運用上の地位を確立し、競合取引所への影響を評価するための唯一の信頼できる基礎を提供する。同等のサービスを提供する取引所は、規制当局がこの先例を業界基準の測定および業界全体の規制期待の認識の証拠として使用する可能性が高いため、Geminiが交渉した条件に対して直ちにコンプライアンス態勢を監査すべきである。

- 図2:Howeyテストの4要件と暗号資産商品への適用(出典:SEC v. W.J. Howey Co., 328 U.S. 293, 1946)*

却下後に仮想通貨取引所に必要な運用変更

却下は、ステーキング、貸付、または利回り商品を提供する取引所にコンプライアンス審査義務を生じさせるが、これらの義務の範囲と緊急性は却下の具体的な条件に依存する。

-

主張:* 取引所は、自社の商品がGeminiの異議を唱えられた商品と実質的に異なるか、または規制リスクを軽減するために再構築が必要かを判断するために、商品ごとの監査を実施しなければならない。

-

根拠と前提:* ブロックチェーン利回り商品の証券法分類に関する規制の曖昧さは持続している。SECは、修正された法理論、拡大された事実記録、または分散システムに適用されるHoweyテストの洗練された解釈を使用して、他の取引所に対する執行を再開する可能性がある。積極的な商品監査は訴訟リスクを軽減し、規制当局が後に問い合わせた場合に誠実なコンプライアンス努力の文書証拠を作成する。この前提は、SECが他の取引所の類似商品に関する執行権限と意図を保持していることを前提としている。これはSECの歴史的な執行パターンによって支持される前提であるが、Geminiの却下だけでは保証されない。

-

コンプライアンス評価の前提条件:* 取引所は以下を区別しなければならない:(1)ユーザーが真の技術的機能(バリデーター参加、流動性提供)を実行する商品と受動的投資取り決め、(2)ユーザー参加から派生する収益と主に取引所管理から派生する収益、(3)技術的参加を強調するマーケティング主張と受動的収入を強調する主張、(4)真に分散化されたガバナンス構造と取引所が主要パラメータの管理を保持する構造。

-

具体的な証拠マーカー:* 「技術的要件なしで年間8%を獲得」として販売されるステーキング商品を提供する取引所は、「バリデーターとして参加し、ネットワーク状況に基づいてプロトコル報酬(変動、通常年間4-12%)を受け取る」と提供する取引所よりも実質的に高い規制リスクに直面する。最初のマーケティングアプローチは受動的収益を強調し、取引所が収益を保証または管理することを示唆し、Howeyテスト分析を引き起こす。2番目のアプローチは技術的参加と変動収益を強調し、商品を投資契約から区別する可能性がある。同様に、取引所がユーザー資金をプールし、バリデーター業務を管理し、収益を集中的に分配する場合、商品は分散プロトコル参加よりも管理投資ファンドに近い。

-

実行可能な含意:* 以下のフレームワークを使用して、すべての利回り生成商品の即時内部監査を実施する:(1)各商品の技術的メカニズムを文書化する—ユーザーが実際に果たす役割、収益が取引所の管理決定に依存するか、分散ガバナンス機能がどのように動作するか。(2)商品が投資ではなく、証券法に基づく規制保護がなく、技術的およびマーケットリスクを伴うことを明確に述べるように顧客契約を改訂する。(3)保証された、期待される、または確実な収益を示唆する言語を削除するようにマーケティング資料を更新し、変動収益と技術的要件の正確な説明に置き換える。(4)プロトコルリスク、取引所運用リスク、市場変動性を含むリスクを明示的に説明する強化された顧客開示を実施する。(5)Howeyテスト適用性の文書化された分析を伴う、発売前に法的審査を必要とする商品承認プロセスを確立する。(6)コンプライアンス懸念のエスカレーション手順を作成し、上級リーダーシップが定期的なコンプライアンス報告を受け取ることを確保する。(7)文書化されたトレーニング記録を伴う、正確な商品説明と規制制限に関するすべての顧客対応スタッフをトレーニングする。(8)独立した商品分類分析を実施し、各商品構造の法的根拠を文書化するために外部弁護士を保持する。(9)SEC執行措置と規制ガイダンスを追跡する監視プロセスを確立し、規制解釈が変化した場合に商品を更新する手順を設ける。

- 図5:訴訟却下後に必要な運営上の変更項目(5領域チェックリスト)*

取引所の証券法リスクの評価

証券法リスクの体系的評価には、確立された法的フレームワークを特定の商品提供に適用し、分析プロセスを文書化することが必要である。

-

基礎的フレームワーク:* SEC対W.J. Howey社、328 U.S. 293(1946年)で確立されたHoweyテストは、投資契約を「人が共同事業に金銭を投資し、プロモーターまたは第三者の努力のみから利益を期待するように導かれる契約、取引、またはスキーム」と定義している。このテストは、米国連邦法に基づく証券と非証券を区別するための主要な分析ツールのままである。しかし、仮想通貨商品への適用は、規制機関と裁判所全体で争われたままであり、SEC、CFTC、州規制当局が一貫性のない立場を採用している。

-

現在の規制の不確実性:* SECは、ステーキング商品、貸付取り決め、またはガバナンストークンを一律に分類する包括的なガイダンスを発行していない。Celsius Network、BlockFiなどに対する執行措置は、特定の利回り仮想通貨商品が未登録証券募集を構成するというSECの立場を示しているが、正確な境界は曖昧なままである。同機関は、ユーザーが収益を生み出すために取引所の管理努力に依存する商品は証券として分類される可能性が高いが、ユーザー参加と技術的検証を強調する商品はより好意的な扱いを受ける可能性があることを示している。しかし、この区別は法定の正確さを欠き、規制の再解釈の対象となる。

-

分析の前提条件:* 証券法フレームワークを適用する前に、これらのベースライン条件を確立する:(1)取引所が提供するすべての収益生成商品を特定する、(2)ユーザー参加要件、収益生成メカニズム、取引所の運用関与を含む各商品の具体的なメカニズムを文書化する、(3)適用される規制管轄を決定する、(4)デジタル資産の「投資契約」分析のための2019年フレームワークおよびその後の執行措置を含む関連するSECガイダンス文書を確認する、(5)関連管轄で免許を持つ適格な証券弁護士を雇用する。

-

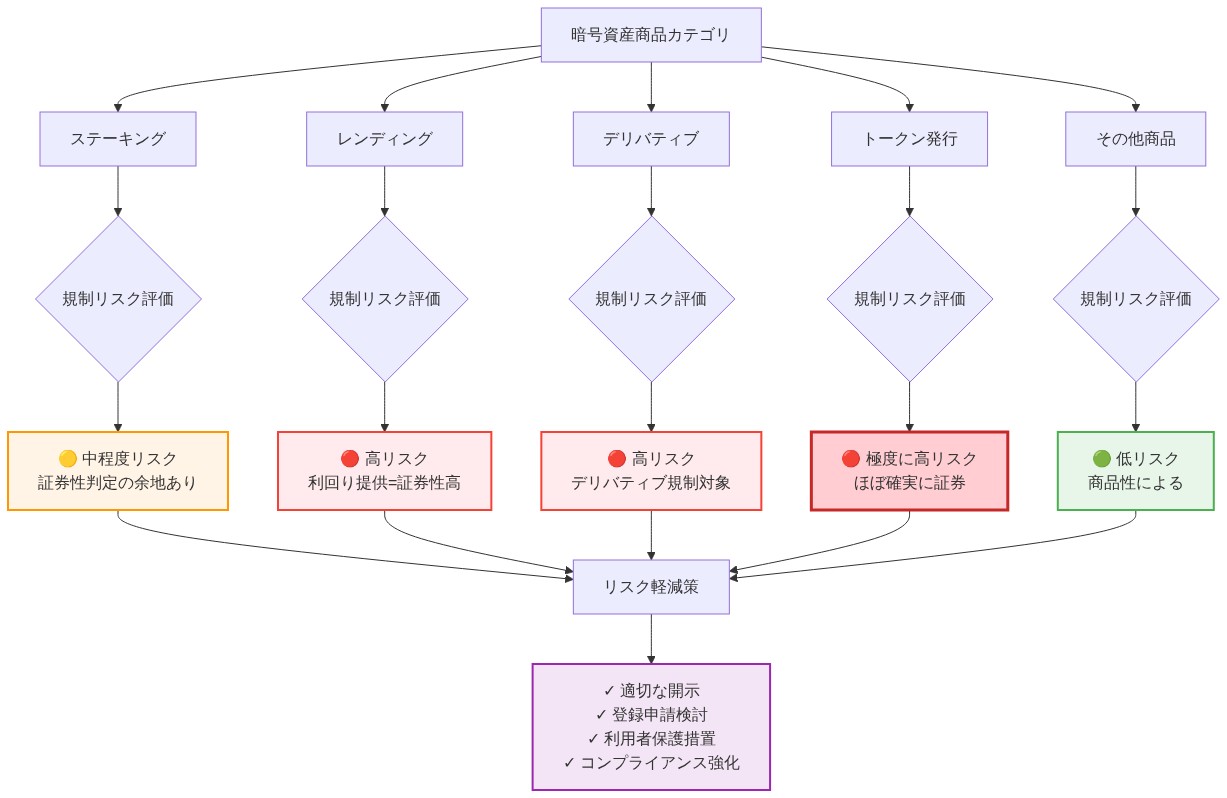

ステーキング商品—分析フレームワーク:* ユーザーが独立してバリデーターインフラストラクチャを運用し、ブロックチェーンネットワークから直接プロトコルレベルの報酬を受け取るステーキング取り決めは、現在のSECの立場に基づく証券分類を回避する可能性が高い。逆に、取引所がバリデーター業務を管理し、最低収益を保証し、またはユーザーの引き出し権を制限する取り決めは、登録を必要とする投資契約により近い。重要な区別は、収益が主に取引所の管理努力に依存するか、取引所の管理から独立した分散プロトコルメカニズムに依存するかにかかっている。

-

貸付商品—分析フレームワーク:* 貸し手と借り手をマッチングするブローカーとして機能するプラットフォーム—プラットフォームが元本信用リスクを負わず、借り手が貸し手に識別可能である—は、取引所が元本として機能し、信用リスクを負い、収益を保証するプラットフォームよりも証券法リスクが低い。後者の構造は、収益保証とマーケティング表現に応じて、銀行規制および潜在的に証券規制の対象となる預金受入取り決めにより近い。

-

ガバナンスおよびユーティリティトークン—分析フレームワーク:* プロトコルパラメータに対する意味のあるガバナンス権を付与するトークンは、保証された経済的収益がない場合、主に経済的評価のために販売されるトークンまたはガバナンス権が表面的なトークンよりも証券リスクが低い。SECは、投資収益とは無関係な真のユーティリティ機能を持つトークンは証券として分類される可能性が低いことを示しているが、この立場はトークンがどのように販売され、二次市場取引が奨励されるかの事実分析の対象となる。

-

文書化要件:* 各商品について以下を文書化するコンプライアンスマトリックスを作成する:(1)ユーザー参加の具体的なメカニズム、(2)収益が取引所の管理努力対分散プロトコルメカニズムに依存する程度、(3)収益、リスク、参加要件に関するすべての表現を含む、商品が顧客にどのように販売されるか、(4)Howeyテストに基づく適用可能な法的フレームワーク分析、(5)類似商品に対処する関連するSECガイダンスまたは執行措置、(6)証券法分類に関する外部弁護士の書面による意見。規制審査中にアクセス可能な集中コンプライアンスリポジトリにこの文書を維持する。

-

分析の監視と更新:* 仮想通貨商品の証券法分類は流動的なままである。四半期ごとにSEC執行措置、ガイダンス文書、司法判断を監視するプロセスを確立する。重要な新しいガイダンスまたは執行措置が出現した場合、商品分類を再評価し、それに応じてコンプライアンスマトリックスを更新する。分類変更の日付と根拠を文書化する。この継続的なプロセスは誠実なコンプライアンス努力を示し、規制当局が後に初期分類に異議を唱えた場合に防御可能な記録を作成する。

-

リスクの優先順位付け:* これらの基準を使用して、証券法リスクによって商品をランク付けする:(1)収益が保証されているか、保証されているとして販売されているか、(2)収益生成に対する取引所の管理の程度、(3)マーケティング資料における収益表現の顕著性、(4)最近のSEC執行措置の対象となった商品との類似性。即座の是正または中止のために、最も高いリスクを持つ商品を優先する。

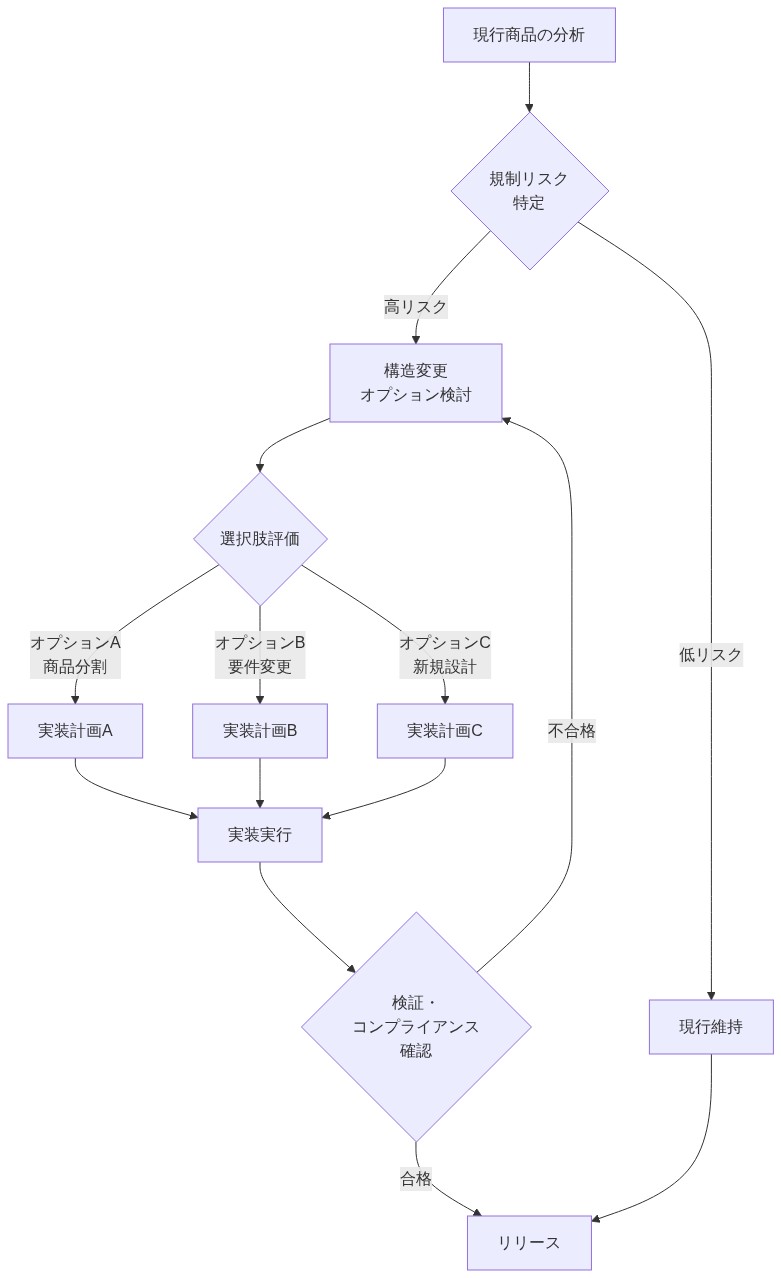

規制リスクを最小化するための製品再構築

製品の再構築は、変更が透明性をもって実施され、更新された法的分析によって裏付けられている場合、基本的なビジネス機能を維持しながら証券法上のエクスポージャーを削減することができる。

-

ステーキング製品の構造的修正:* 証券分類リスクを削減するには、以下の方法がある:(1)取引所インフラと顧客バリデーター運用の間に技術的分離を実装し、顧客がバリデーター鍵を管理し、取引所の許可なしに資金を引き出せるようにする;(2)保証リターンに関する文言を排除し、最低リターンを示唆する表現を削除する;(3)顧客がタイムロック、ペナルティ、または制限なしにステーキング契約から退出できるようにする;(4)プロトコルパラメータの変更が取引所の一方的な決定ではなく、分散型投票によって決定されるガバナンスメカニズムを実装する;(5)期待リターンではなく、バリデーター運用の技術的参加要件とリスクを強調するようにマーケティング資料を改訂する。

-

レンディング製品の構造的修正:* 実行可能な場合、元本貸付モデルからブローカーマッチングモデルへ移行するには、以下の方法がある:(1)リターンまたは元本返済に関する取引所の保証を排除する;(2)貸し手と借り手が直接条件を交渉する透明な価格設定メカニズムを実装する;(3)信用リスクを取引所レベルで保持するのではなく、貸し手に明確に配分する;(4)借り手の本人確認と信用力評価メカニズムを実装する;(5)貸し手に取引相手の信用リスクと過去のデフォルト率に関する明確な開示を提供する。

-

ガバナンストークンの構造的修正:* ガバナンス権が表面的なものではなく実質的なものであることを確保するには、以下の方法がある:(1)トークン保有者が重要なプロトコルパラメータを決定する投票メカニズムを実装する;(2)投票結果が取引所の運営に対して拘束力を持つことを確保する;(3)トークンの価値が上昇することを示唆する表現を排除する;(4)取引所の管理を示唆する可能性のあるトークン譲渡の制限を削除する;(5)トークンが保有者に取引所の利益または資産に対する権利を付与しないことを明確にする。

-

実装方法論:* 各製品修正について段階的な実装計画を策定する。これには以下が含まれる:(1)技術的実装のタイムライン;(2)規制上の根拠と運用上の変更を説明する顧客コミュニケーション戦略;(3)再構築が発効する前に顧客がペナルティなしで製品から退出できる移行期間;(4)新しい製品メカニズムを反映した更新された利用規約;(5)修正が意図した法的効果を達成することを確認する外部弁護士のレビュー。

-

顧客コミュニケーション要件:* 製品修正について影響を受ける顧客と透明性をもってコミュニケーションを取るには、以下の方法がある:(1)実装の少なくとも30日前に書面による通知を提供する;(2)わかりやすい言葉で変更の規制上の根拠を説明する;(3)製品メカニズムがどのように変更され、顧客の参加がどのように影響を受けるかを明確に説明する;(4)顧客がペナルティなしで資金を引き出したりポジションを退出したりできる移行期間を提供する;(5)新しい製品構造を反映した更新された開示文書を提供する。

-

再構築決定の文書化:* 以下を文書化した書面記録を維持する:(1)元の製品構造と関連する証券法上のリスク;(2)実装された具体的な修正とその意図された法的効果;(3)修正が証券法上のエクスポージャーを削減することを確認する外部弁護士の分析;(4)修正が実装された日付;(5)変更に関する顧客コミュニケーション;(6)再構築決定に情報を提供した規制当局のフィードバックまたはガイダンス。この文書化は、誠実なコンプライアンス努力の記録を作成し、再構築決定が規制上の考慮事項を念頭に置いて行われたことを示す。

-

制限と残存リスク:* 製品の再構築は証券法上のエクスポージャーを削減するが、排除するものではないことを認識する。規制当局は、構造的修正に関係なく、製品分類に異議を唱える権限を保持している。再構築決定は外部証券弁護士によって情報提供され、徹底的に文書化されるべきであるが、規制当局の承認を保証することはできない。規制の動向を継続的に監視し、規制当局の立場が変化したり、執行措置が類似製品を対象としたりした場合に、追加の修正を実装する準備をしておく。

- 図6:暗号資産商品の証券法リスク評価マトリックス(規制リスク分析フレームワーク)*

積極的な規制当局との関係構築

執行措置の前に規制当局と建設的に関与することは、訴訟リスクを大幅に削減し、誠実なコンプライアンス努力を示すが、そのような関与は好ましい規制結果や執行措置からの免責を保証するものではない。

-

主張:* 積極的な規制当局とのコミュニケーションにより、取引所は新規製品に関する規制当局の理解を形成し、コンプライアンス期待を早期に特定できるが、これは規制当局の受容性と既存の規制枠組みに依存する。

-

根拠:* SECを含む規制当局は、その裁量を制約する法定義務と既存の判例の下で運営されている。規制当局は暗号通貨メカニズムに関する専門的な技術的専門知識を欠いている可能性があるが、早期の関与はコンプライアンス意図の文書化された証拠を作成し、規制当局に情報に基づいた意思決定に必要な事実情報を提供する。このアプローチは、規制当局が執行裁量決定において誠実な努力を考慮することを前提としているが、そのような考慮は義務的ではなく裁量的なものである。早期の対話は規制解釈の曖昧さを明確にする可能性もあるが、そのような明確化は公式ガイダンスまたはノーアクションレターを通じて正式化されない限り、拘束力を持たない。

-

具体例:* 新しいステーキングメカニズムを開発している取引所は、関連するSECスタッフ(具体的には企業財務部門または市場情報局)との立ち上げ前の会議を要請し、以下を提示することができる:(1)メカニズムの動作を説明する技術文書、(2)適用可能な枠組み(投資契約に関するHoweyテストを含む)の下での潜在的な証券法上の影響に対処する法的分析、(3)提案された顧客開示。これにより、コンプライアンス努力を示す同時代の書面記録が作成される。規制当局が非公式のフィードバックを提供する場合、そのような文書化は執行裁量に関連する可能性があるが、非公式のガイダンスは法的効力を持たず、規制当局はその後の法的分析または政策変更に基づいて立場を変更する可能性がある。

-

実行可能な示唆:* デジタル資産問題を扱う関連するSEC部門を特定し、適切なスタッフとの文書化された連絡先を確立する。技術仕様、特定の規制上の質問に対処する法的メモランダム、および提案されたコンプライアンス手順を含む会議資料を準備する。本格的な市場立ち上げ前に、真の法的不確実性を提示する製品について非公式のガイダンス会議を要請する。規制上の取り扱いが曖昧なままの製品についてノーアクションレターを要請することを検討するが、以下を認識する:(1)ノーアクションレター要請には実質的な準備と法的費用が必要である、(2)規制当局はレターの発行を拒否する可能性がある、(3)状況または規制当局の立場が変化した場合、レターは取り消し可能である、(4)レターは他の機関による執行または私的訴訟に対する保護を提供しない。SECのラウンドテーブル、提案された規則に関する通知とコメント期間、および業界ワーキンググループに参加して、運用上の現実に関する規制当局の理解を確保する。SECの執行措置、規制ガイダンス、および議会活動を監視して、規制の方向性を予測する。会議の議題、出席者、議論されたトピック、および提供されたガイダンスを含む、すべての規制当局とのコミュニケーションの包括的な書面記録を維持し、コンプライアンス努力の同時代の証拠を確立する。

- 図8:規制リスク最小化のための商品再構築プロセス(コンプライアンス設計フレームワーク)*

- 図9:商品構造の法的最適化と規制適合性の向上*

強化されたコンプライアンスインフラの実装

証券法および規制の効果的なコンプライアンスには、暗号通貨取引所の運営および提供される特定の製品に特化して設計された専任の人員、システム、および文書化されたプロセスが必要である。

-

主張:* コンプライアンスインフラは、規制リスクを正確に特定し軽減するために、証券法の専門知識とブロックチェーン技術および暗号通貨運営の技術的理解を統合する必要がある。

-

根拠:* 暗号通貨取引所におけるコンプライアンスの失敗は、ブロックチェーンメカニズムの技術的理解の不足と証券法原則の不完全な適用の組み合わせから頻繁に生じる。暗号通貨の専門知識を持たない一般的なコンプライアンスチームは、規制リスクを誤って特定したり、製品が証券法要件を引き起こす時期を認識できなかったりすることが多い。専門化されたインフラは、コンプライアンス決定が適用可能な法的基準と暗号通貨システムの運用上の現実の両方を反映することを保証する。このアプローチは、実装中に規制要件が安定していることを前提としている;重要な規制変更はインフラの修正を必要とする可能性がある。

-

具体例:* コンプライアンスインフラには以下が含まれるべきである:(1)証券法の専門知識を実証し、上級管理職および取締役会に直接報告する権限を持つ最高コンプライアンス責任者、(2)暗号通貨規制および証券法の専門知識を持つ社内弁護士、(3)規制の動向を監視し、既存製品への影響を評価する専任のリスクマネージャー、(4)規制上の影響について製品メカニズムを評価できるブロックチェーンの専門知識を持つ技術専門家、(5)疑わしいパターン、市場操作の指標、および述べられた使用事例と矛盾する顧客行動を含む、潜在的に問題のある活動を特定するように訓練された取引監視担当者。

-

実行可能な示唆:* 最高経営責任者への明確な報告ラインと、コンプライアンスまたはリスク委員会を通じた直接的な取締役会レベルの監視を持つコンプライアンス機能を確立する。以下をフラグ付けするための文書化されたプロトコルを持つ取引監視システムを実装する:異常なステーキングパターン、未登録証券募集を構成する可能性のある貸付契約、証券法要件を引き起こすトークン配布、および制裁違反またはマネーロンダリングを示唆する顧客活動。以下を文書化する包括的なコンプライアンスマニュアルを開発する:立ち上げ前に法的レビューを必要とする製品承認手順、本人確認および実質的所有者の決定を含む顧客オンボーディング要件、定義されたエスカレーションプロトコルを持つ継続的な取引監視手順、および決定文書化要件。文書化された完了記録を持つすべての担当者に対する必須のコンプライアンストレーニングを確立する。適格な内部または外部監査人による定期的なコンプライアンス監査(最低でも年1回)を実施し、調査結果を上級管理職および取締役会に報告する。コンプライアンス努力の同時代の証拠を確立するために、すべてのコンプライアンス決定、規制当局との相互作用、および製品承認の詳細な記録を維持する。コンプライアンス担当者が、受け入れられない規制リスクを提示する製品の停止または修正を推奨するのに十分な組織的権限を持ち、上級管理職および取締役会へのエスカレーション手順を持つことを確保する。外部証券弁護士、規制監視サービス、コンプライアンステクノロジープラットフォーム、および適切な専門知識と報酬を持つコンプライアンス担当者に対して適切な予算を配分する。

- 図10:規制当局との関係構築における主要な接点と戦略*

将来の規制動向への準備

不確実な規制環境における組織のレジリエンスは、構造化された予測メカニズムと適応可能なコンプライアンス・アーキテクチャに依存する。

-

主張:* 体系的なシナリオ・プランニングとモジュール式コンプライアンス・インフラストラクチャを採用する組織は、反応的なコンプライアンス戦略を採用する組織と比較して、測定可能なほど低い適応コストとより速い対応時間を示す。これは、規制の不確実性が持続し、コンプライアンス要件が重大な改訂の対象となり続けることを条件とする。

-

根拠と前提:*

暗号通貨取引所に対する現在の規制環境は、3つの特徴的な特性を示している:(1) 統一基準を確立する包括的な連邦法の不在(2024年時点で、暗号規制明確化法および類似の提案は審議中のまま); (2) 複数の管轄権が重複する機関によって管理される既存の法令(1933年証券法、商品取引法、銀行秘密法)を通じた執行主導型の規制; (3) 明示的なライセンス枠組み(例:ニューヨーク州のBitLicense)から禁止(例:特定の州レベルの制限)に至る規制上の取り扱いにおける大幅な地理的変動。

この断片化は構造的な不確実性を生み出す:将来の規制結果は、いくつかの軌道のいずれかをたどる可能性がある—統一基準を確立する包括的な連邦法、判例法を通じた段階的な明確化を伴う執行ベースの規制の継続、または連邦枠組みと州レベルの変動を組み合わせたハイブリッド・アプローチ。各軌道は異なるコンプライアンス・コストと運用上の制約を課す。

- 運用可能な推奨事項:*

-

シナリオ・プランニング・アーキテクチャ: 最低限以下を包含する正式なシナリオ・モデルを開発する:(a) 取引所のライセンス、カストディ基準、消費者保護要件を確立する包括的な連邦法; (b) SEC/CFTC/FinCENによる執行措置とガイダンス文書を通じた明確化を伴う執行ベースの規制の継続; (c) 証券類似トークンと商品トークンを区別し、異なる要件を課す二分化された規制; (d) 州および連邦の管轄区域間で重大な変動を伴う地理的断片化。各シナリオについて、コンプライアンス・コストへの影響、運用上の制約、戦略的対応要件をモデル化する。

-

モジュール式コンプライアンス・システム: モノリシック・システムではなく、個別の交換可能なコンポーネントを持つコンプライアンス・インフラストラクチャを設計する。具体的には:顧客識別および検証(KYC)手順を取引監視システムから分離する; カストディおよび決済インフラストラクチャを取引プラットフォーム運用から独立して維持する; SEC、CFTC、FinCENの要件に対する個別のコンプライアンス報告モジュールを確立する。このアーキテクチャにより、包括的なシステム再設計を必要とせずに、規制要件の進化に応じた迅速な再構成が可能になる。

-

専門法律顧問: 以下の分野における文書化された専門知識を持つ法律顧問との関係を維持する:証券規制(特に投資会社およびブローカー・ディーラーの枠組み); 商品規制(CFTCの管轄権およびデリバティブ取引); マネーロンダリング対策および制裁コンプライアンス(FinCENおよびOFACの要件); 州の送金業者ライセンス; および新興のデジタル資産規制枠組み。顧問は、これらの領域全体にわたる規制動向の積極的な監視を維持すべきである。

-

規制監視システム: 以下を追跡する正式なプロセスを確立する:(a) 立法動向(提出された法案、委員会活動、規制機関の立場); (b) SEC、CFTC、FinCEN、および州規制当局による執行措置、特に新規の法理論および執行優先事項に注意を払う; (c) 規制ガイダンス文書、不作為書簡、および解釈声明; (d) 主要管轄区域における国際的な規制動向(EU暗号資産市場規制、シンガポール決済サービス法など)、これらはしばしば米国の規制枠組みに先行する。監視の責任を特定の担当者に割り当て、重大な動向に対する明確なエスカレーション手順を定める。

-

業界参加: ベストプラクティスおよび技術基準を開発する業界ワーキンググループおよび自主規制機関のイニシアチブに参加する。参加により、新興のコンセンサス立場への早期の可視性が提供され、基準開発への意見提供が可能になる。潜在的な規制防御目的のために、参加および採用された立場を文書化する。

-

地理的多様化分析: 確立された規制枠組み(例:シンガポール、スイス、マルタ)またはデジタル資産取引所に関する明示的な規制の明確性を持つ管轄区域における運用拠点を評価する。規制の明確性と市場アクセス、資本要件、運用の複雑性との間のトレードオフを評価する。地理的フットプリントに関する戦略的決定を支持する分析を文書化する。

-

資本充実性: 予見可能な規制コストに対処するのに十分な資本準備金を維持する。これには以下が含まれる:執行措置に対する法的防御コスト(争われるSECまたはCFTC案件の場合、通常500万ドルから1,500万ドル); 潜在的な民事罰金(違反の重大性および事業体の規模に応じて10万ドルから1億ドル以上の範囲); 特定されたコンプライアンス欠陥に対する是正コスト; および規制移行期間中の運用中断コスト。シナリオ分析に基づいて資本充実性目標を確立する。

-

ステークホルダー・コミュニケーション: 戦略的信頼を維持しながら、投資家、顧客、従業員に対する規制の不確実性に対処するコミュニケーション枠組みを開発する。以下を区別する:(a) 既知の規制要件(現在のコンプライアンス義務); (b) 可能性の高い規制動向(立法シグナルおよび執行傾向に基づく); (c) 不確実な規制結果(重大な確率を持つが軌道が不明確なシナリオ)。各カテゴリーを適切な信頼水準と注意事項とともに伝達する。

-

早期警告システム: 新興の規制リスクの早期検出を可能にする内部プロセスを確立する。具体的には:(a) 法務およびコンプライアンス担当者による四半期ごとの規制ホライゾン・スキャニング; (b) 新規の執行理論または規制立場の文書化された評価; (c) 経営幹部のレビューおよび戦略的対応をトリガーする明確なエスカレーション手順; (d) 事業計画サイクルへの規制リスク評価の統合。早期検出により、反応的な危機対応ではなく、規制当局との積極的な関与および戦略的ポジショニングが可能になる。

- 証拠的根拠と限界:*

この枠組みは、規制の不確実性を管理する規制対象金融機関の文書化された実践(例:2008年以降の規制拡大期間中の銀行機関; ドッド・フランク法実施期間中の投資顧問)から導出される。しかし、暗号通貨取引所運営者間の適応コストを比較する直接的な実証的証拠は、以下の理由により限定的である:(1) コンプライアンス・コストデータの機密性; (2) 組織構造および規制エクスポージャーの異質性; (3) デジタル資産取引所に対する体系的な規制枠組みの比較的最近の出現。したがって、積極的対反応的コンプライアンス戦略のコスト優位性は、理論的には健全であるが、暗号通貨取引所の文脈における直接的な測定ではなく、類似の規制環境からの推論によって部分的に支持されたままである。