4月のブリーフィング戦略とタイムライン加速

SpaceXが4月に投資家向けブリーフィングをスケジュール設定することは、IPO準備における手続き上のマイルストーンを構成しています。ただし、これを「著しい加速」と特徴付けるには、基準となる前提条件の明確化が必要です。ブリーフィングは、運用指標、財務パフォーマンスデータ、およびSpaceXの事業セグメント全体にわたる戦略的文書を提示するよう設計されています。この情報は、同社の民間資本化の歴史を通じて機密のままでした。

- 前提条件と先行条件:*

タイムラインの推論は以下を前提としています。(1) 4月のブリーフィングが正式なSEC提出に先立つこと4~6ヶ月。(2) 機関投資家からのフィードバックが評価フレームワークに直接影響を与えること。(3) 2025年4月の市場環境が、この規模のエクイティ資本調達をサポートするのに十分安定していること。これらの前提条件は、現在の公開ファイリングまたは規制開示における独立した検証を欠いています。

提案されている夏季または初秋のリスティングウィンドウは、複数の条件付き要因に依存しています。SEC要件に従った監査済み財務諸表の完成(通常、会計年度末後90~120日)、引受人のデューデリジェンスプロトコル、およびSECコメント解決期間です。「好意的な市場心理の狭いウィンドウ」という特徴付けには、具体化が必要です。エクイティ市場ボラティリティ指数、航空宇宙・防衛セクターの比較可能企業の評価、および機関投資家の資本配分トレンドがこの主張を実証するでしょうが、利用可能なソースでは定量化されていません。

- 情報アーキテクチャと投資家エンゲージメント:*

ブリーフィング形式は「従来のロードショー形式のピッチではなく、直接的な経営幹部プレゼンテーション」と説明されており、ユニークな交渉力ではなく運用効率を反映しています。統合された機関投資家セッションは、旅行オーバーヘッドを削減し、投資家グループ全体での開示を標準化し、選別的な情報の非対称性を最小化します。この構造は、大型テクノロジーおよび産業企業のIPO前慣行と一致しており、SpaceXの市場ポジションに固有ではありません。

- 開示要件と機密情報の緊張:*

機関投資家は以下について具体性を要求するでしょう。(1) Starship開発支出および資本配分タイムライン。(2) Starlink加入者獲得コスト、チャーン率、およびポジティブなユニット経済学への道筋。(3) コンステレーション保守資本集約度および減価償却スケジュール。これらの開示は、SEC重要性基準(前向きの財務指標を要求する)とSpaceXの歴史的な運用不透明性の間に真の緊張を提示しています。4月のタイミングにより、2025年第1四半期の予備結果を含めることが可能になります。ただし、加入者数またはローンチ頻度の「逐次成長」には、基準の確立が必要です。どの先行期間との比較における成長であり、どの程度の大きさの閾値が重要な変化を構成するでしょうか。

- 規制および手続きタイムライン:*

4月のブリーフィングは、以下を知らせる正式なフィードバックループを開始します。(1) 予備的な評価範囲推定値。(2) 株式資本化構造(従業員オプションプール規模を含む)。(3) 開示フレームワークの範囲と重要性の閾値。規制準備には、SEC職員の提出前協議、引受人調整プロトコル、および監査人の証明手続きが含まれます。弱気な投資家受け入れが公開コミットメントなしで延期を可能にするという延期オプション性は、予備的目論見書または機密提出が提出されていない場合にのみ正確です。正式なSECエンゲージメントが開始されると、撤回は評判および市場シグナリングコストを伴います。

- 偶発性と不確実性:*

「強気な受け入れ」が「夏季ファイリングのための勢い」を提供するという特徴付けは、投資家の関心と規制承認の可能性を混同しています。SECコメント期間、潜在的な開示不備通知、および会計処理の紛争は、市場心理とは無関係にタイムラインを延長できます。提案されたタイムラインは、正式なSECファイリングまたは企業開示を通じた検証待ちで、暫定的なままです。

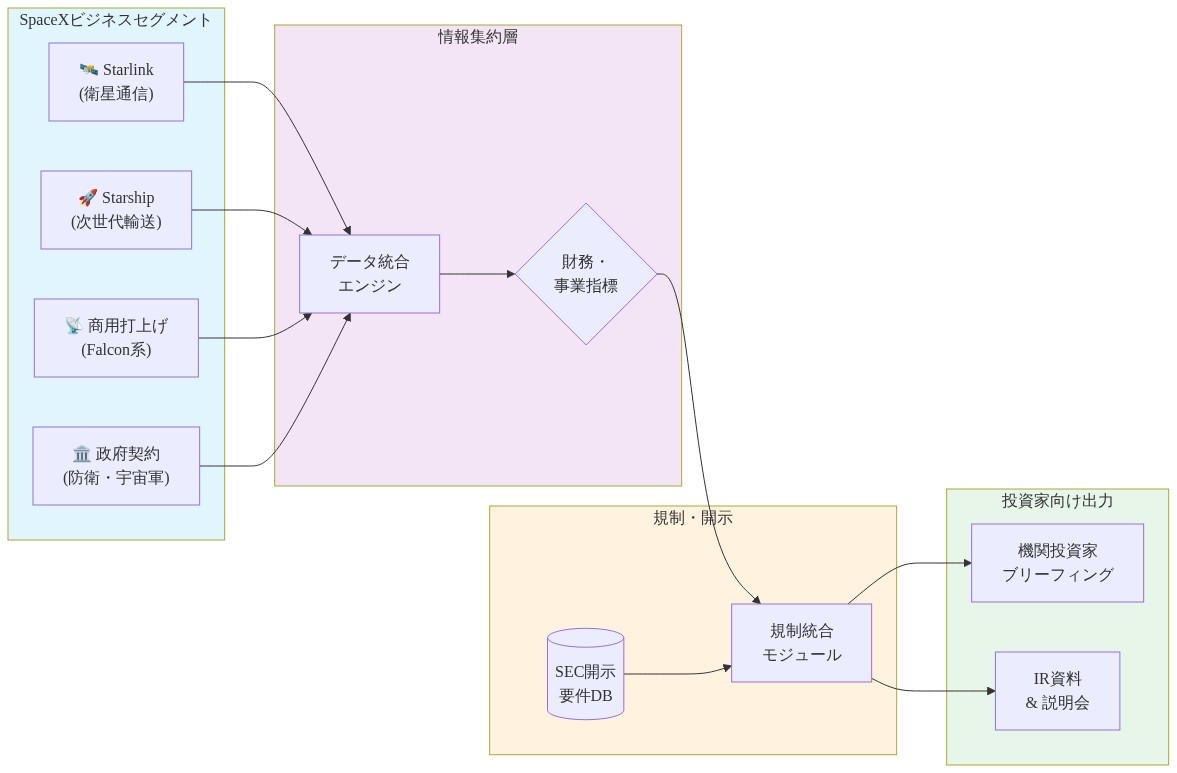

- 図2:SpaceX IPO準備タイムライン(2025年)- 4月ブリーフィングから秋の上場までの段階的プロセス*

- 図3:投資家ブリーフィングの情報フロー構造*

評価ダイナミクスとメガキャップIPOの課題

潜在的な記録規模のIPOの公開市場評価を確立するには、民間市場シグナルと公開市場の価格設定慣行および投資家期待を調整する必要があります。SpaceXの民間セカンダリー市場評価は、最近の取引で1,800億ドルから2,100億ドルの間で変動しています(2024年初頭現在)。ただし、この範囲は、継続的な価格発見メカニズムではなく、洗練された投資家間の二国間交渉を反映しています。公開エクイティ市場は、テクノロジーおよびインフラストラクチャセクター全体で文書化された現象である民間市場価格に評価割引を適用する傾向があり、流動性プレミアム、規制精査、および民間投資家と公開投資家間の分析基準の相違によって駆動されます。

SpaceXの収益構成(ローンチサービス(政府および商業契約)およびStarlink衛星インターネット運用で構成)は、基本的な分析上の課題を提示しています。これらの事業セグメントは、異なる経済モデルの下で運営され、別々の評価フレームワークを保証しています。ローンチサービス収益は、主に米国防総省および航空宇宙局との長期政府契約から派生し、商業衛星展開契約によって補完されます。このセグメントは、航空宇宙・防衛請負業者に典型的な特性を示しています。参入障壁が高く、複数年の契約可視性があり、競争に対する規制・国家安全保障上の制約があります。比較可能企業分析は、航空宇宙・防衛サービスが3~5倍の範囲の収益マルチプルを命じることを示唆しており、この範囲は契約期間、マージンプロファイル、および顧客集中リスクに基づく実質的な変動を反映しています。

Starlink運用は、異なる評価問題を提示しています。衛星ベースのブロードバンドサービスとして、Starlinkは通信インフラストラクチャおよびサブスクリプションサービスカテゴリ内で競争しています。地上ブロードバンドプロバイダー、衛星オペレーター、およびサブスクリプションベースの接続サービスに適用された比較可能な評価フレームワークは、実証された加入者成長率、顧客獲得コスト軌跡、およびチャーン指標に応じて、8~12倍の潜在的な収益マルチプルを示唆しています。ただし、この範囲は、Starlinkが収益性とポジティブなユニット経済学を達成することを前提としています。これらの条件は、まだ規模で公開されていません。これらのセグメント間の方法論的相違は、機関投資家がどのように統合エンティティの統合評価モデルを構築し、公開リスティング後にどのような価格発見メカニズムが出現するかについて、重要な曖昧性を生み出します。

比較可能なインフラストラクチャ・テクノロジー企業における機関投資家の資本配分パターンは、文脈的な参照ポイントを提供します。大規模なアクティビストおよび成長志向の投資家は、防衛可能な技術的優位性と政府契約への露出および長期的な世俗的成長ドライバーを組み合わせた企業のポジションに対する継続的な食欲を実証しています。そのようなポジションは、通常、経営陣がマージン拡大への明確な道筋と投資資本の測定可能なリターンを明確に説明することを要求します。SpaceXは、この投資家プロファイルと一致する構造的特性を保有しています。米国商業ローンチサービスにおけるほぼ独占的なポジション(2024年現在)、現在および将来の競争相手が比較可能な規模で複製していない垂直統合機能、および米国の国家安全保障インフラストラクチャおよび宇宙政策目標に対する戦略的重要性です。

重要な評価の緊張は、キャッシュ生成の予測可能性に集中しています。SpaceXは、報告された年間100億ドル以上の収益実行率(第三者推定に基づき、同社は財務結果を公開開示していない)が、火星探査イニシアチブおよびStarlink星座拡張に資金を供給するために永遠に資本調達に依存したままではなく、持続可能で予測可能なフリーキャッシュフロー生成に変換できることを実証する必要があります。公開市場投資家は、民間エクイティ投資家が通常適用するよりも、資本配分フレームワークに対してより厳しい精査を課しています。機関投資家は、資本支出の優先順位、フリーキャッシュフロー配分ポリシー、および株主配分対再投資に指定されたキャッシュ生成の割合に関する明確な開示を要求するでしょう。

イーロン・マスクの文書化された資本配分の好み(成長イニシアチブおよび長期技術開発への利用可能な資本の再投資を優先する)は、配当ポリシー、株式買戻しプログラム、および資本還元フレームワークに関する従来の機関投資家期待との構造的緊張を生み出しています。4月の投資家ブリーフィングは、詳細な資本支出予測、複数年のフリーキャッシュフロー予測、および経営陣の資本配分フレームワークに関する明確な声明を通じて、この緊張に対処する可能性があります。そのような開示は、SpaceXがStarlink星座運用を維持し、ローンチ頻度の増加をサポートし、段階的な技術開発に資金を供給し、測定可能な株主リターンを生成できることを同時に実証するのに役立つでしょう。これは、同社の歴史的な成長至上主義のポジショニングを考えると、公開市場投資家が特に強い強度で精査する組み合わせです。

規制ナビゲーションとSEC開示要件

SpaceXはIPO書類の準備を進める中で、多面的な規制枠組みに直面しています。特に複雑なのは、Starshipの運用能力、火星ミッションのタイムライン、Starlinkの総アドレス可能市場(TAM)予測に関する将来見通し表示です。民間資本形成と公開市場開示の区別は本質的に重要です。民間資金調達ラウンドは通常、規制D第506条の下で運営され、より規範的でない開示基準を認め、投機的主張に対する高いリスク許容度を持つ投資家を引き付けます。一方、公開提供は証券法第5条の下に該当し、第303項(MD&A)および第1A項(リスク要因)基準への適合を要求します。これらの基準は重要性に比例した実証を要求するものです。

将来見通し表示責任とセーフハーバー規定

1995年の民間証券訴訟改革法(PSLRA)は、意味のある警告言語を伴い、将来見通しとして特定された場合、将来見通し表示に対するセーフハーバーを確立しています(15 U.S.C. § 77z-2)。ただし、この保護は虚偽であることを実際に知っていながら行われた表示には及びません。SpaceXの過去の慣行は、Starshipの軌道飛行目標やStarlink全球カバレッジ日付などの開発タイムラインを発表する際、詳細な技術的正当化なしに行ってきました。これは開示リスクを生み出しています。SEC企業金融部門は、コメントレターのパターンを通じて、航空宇宙・防衛請負業者が開発システムの商業化タイムラインを予測する際に厳しい精査に直面することを示唆しています。同社は以下を区別する必要があります。(1)現在の事実の表示(例:「StarshipはX回のテスト飛行を完了した」)、(2)エンジニアリングマイルストーンに基づいた確率的予測、(3)エンジニアリング検証を欠く願望的目標。

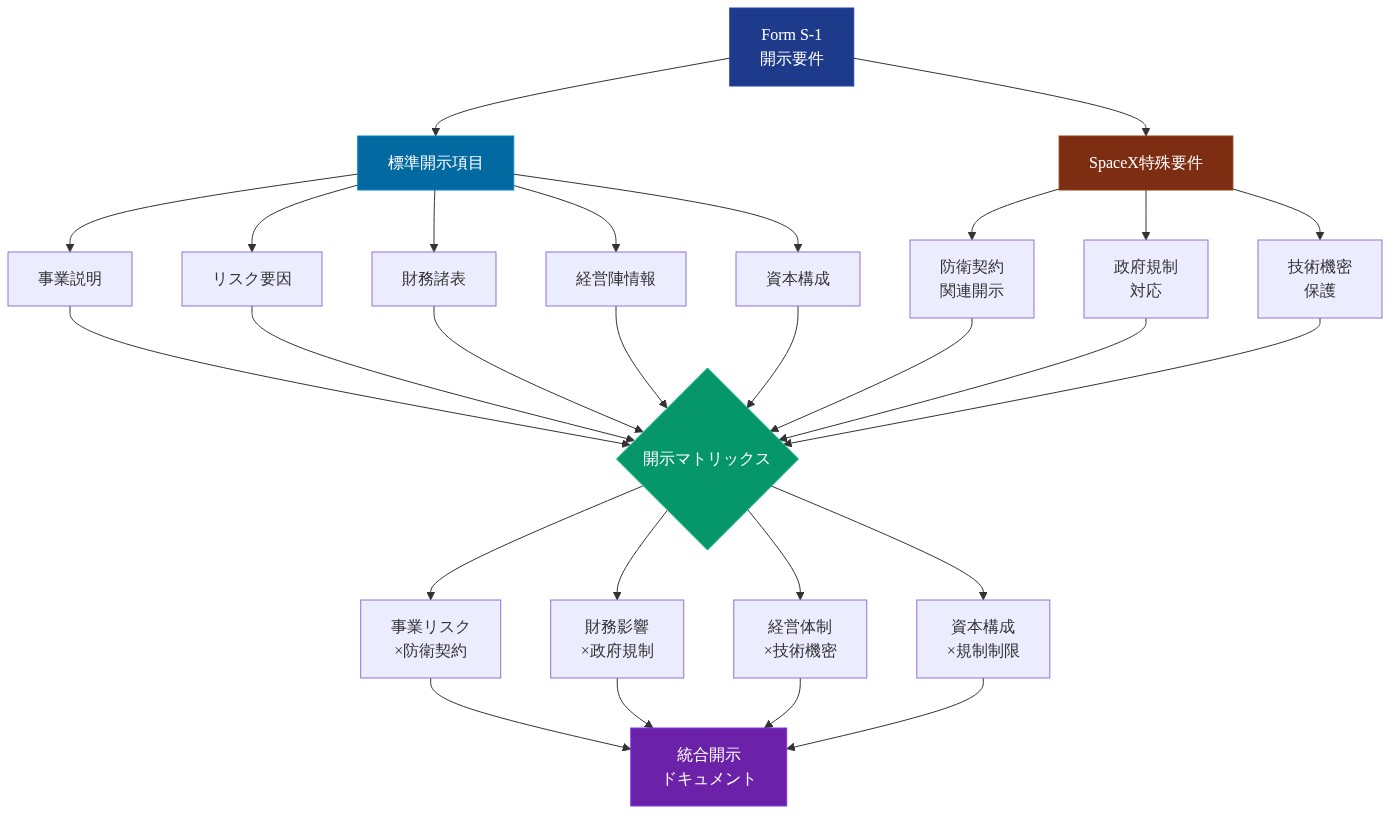

- 図6:SEC Form S-1開示要件マトリックス(SpaceX特殊性対応)*

比較規制先例と執行パターン

SECの2024年のFaraday Futureに対する調査終了は、SpaceXの状況に対する限定的な直接先例を提供しています。この4年間の調査は2020年に開始され、資本調達における将来見通し表示に関するものでした。Faraday Futureの事件は、車両生産タイムラインおよび製造パートナーシップに関する虚偽表示の疑いを含んでいました。調査の終了は、詐欺意図(scienter)の証拠不足、または検察資源配分を反映している可能性が高く、投機的主張に対するSEC許容度の実質的な転換ではありません。重要なのは、SpaceXはFaraday Futureとは異なる規制体制の下で運営されているということです。SpaceXはNASA、国防総省、および情報機関との政府契約を保有しており、これは防衛連邦調達規則補足(DFARS)および機密情報プロトコルの下での追加開示義務の対象となります。SEC職員は、これらの国家安全保障の側面がまさにあるからこそ、SpaceXの将来見通し表示に対してより厳格な精査を適用する可能性が高いです。規制当局は、政府契約パフォーマンスまたは機密プログラム能力に関する重要な虚偽表示が公開市場評価に影響を与えることを許可することはできません。

政府契約と機密分類から生じる開示上の複雑性

SpaceXの収益構造は構造的な開示上の課題を提示しています。同社は政府契約から重要な収益を得ており、公開ファイリングおよび業界分析に基づいて総収益の50~60%と推定されていますが、特定の運用詳細、パフォーマンス指標、および価格条件は、国際武器取引規則(ITAR)の下で機密または輸出管理制限の対象です。S-1ファイリングは評価モデルをサポートするのに十分な収益可視性を提供する必要がありますが、SpaceXは特定のペイロード能力、機密ミッションの打ち上げ頻度、または国家安全保障契約の価格条件を開示することはできません。同社の顧問は、以下を構成する開示を構築する必要があります。(1)政府収益を適切なリスク要因の議論を伴う重要な収益ストリームとして特定する、(2)非機密指標を提供する(例:「会計年度Yにおける政府打ち上げのX数」)、(3)SECコメントレターまたは機関投資家の懐疑を招く不透明性の外観を作成することなく、機密制限を認める。

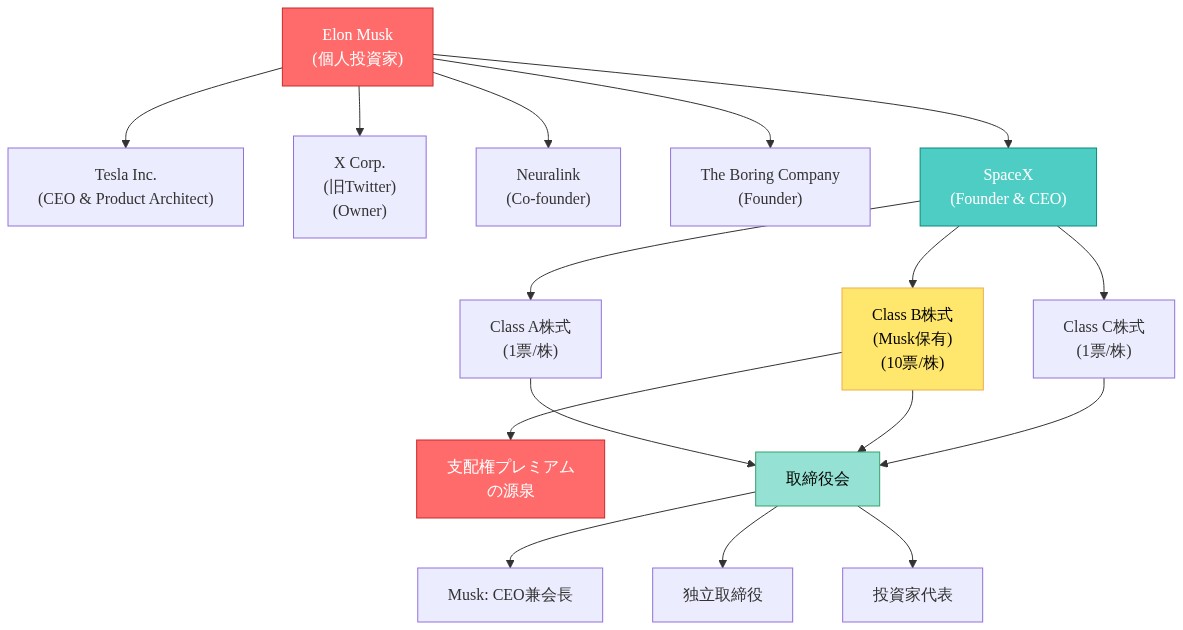

- 図11:SpaceXガバナンス構造とMusk支配権プレミアム(複数クラス株式による支配権維持メカニズム)*

Starlinkの総アドレス可能市場と競争ポジショニング主張

Starlinkの総アドレス可能市場予測は、異なる開示脆弱性を提示しています。現在の公開声明は、グローバルにおいて1000億ドル以上のサービス可能アドレス可能市場を推定しており、以下の仮定から導出されています。(1)ブロードバンドアクセスを欠く地球の人口の割合、(2)衛星インターネットサービスに対する支払い意欲、(3)Starlinkの達成可能な市場シェア。これらの仮定は目論見書で明示的に文書化される必要があります。SECの職員は、電気通信およびテクノロジー企業ファイリングに関するコメントレターを通じて、総アドレス可能市場推定は第三者市場調査に基づくか、特定された制限を伴う経営陣推定として開示される必要があることを示唆しています。SpaceXは出典を引用する必要があります(例:ブロードバンドアクセスに関する国際電気通信連合データ、競争ベンチマーク用のOoklaまたは同様のスピードテストデータベース)。また、チャーン率、ユーザーあたりの平均収益(ARPU)、および競争対応に関する重要な仮定を開示する必要があります。Starlinkが「技術的リーダーシップを維持する」または「X%の市場シェアを達成する」能力に関する主張は、競争上の優位性(例:レイテンシ改善、ターミナルコスト削減)に関する詳細なサポート、タイムライン、および技術仕様を要求します。

Starship開発タイムラインと収益認識前提条件

Starshipはスペースエックスの最も重要な将来見通しコミットメントを表しています。同社は定義されたタイムフレーム内で軌道リフュエリングデモンストレーション、月面カーゴミッション、および火星ミッションを実施する意図を公開声明しています。SEC目的のため、これらの声明は以下のいずれかに分類される必要があります。(1)関連する収益認識のない開発マイルストーン(商業前段階に適切)、または(2)収益含意を伴う商業サービスコミットメント。SpaceXが顧客(例:NASAのアルテミスプログラム、商業月面着陸機オペレーター)とStarship依存サービスの契約を結んでいる場合、同社は契約マイルストーン達成の確率、およびスケジュール遅延に関連するペナルティまたは収益調整を開示する必要があります。SECの職員は、以下の詳細な開示を要求する可能性が高いです。(a)Starshipシステムの現在の技術成熟度レベル、(b)特定された技術リスクおよび軽減戦略、(c)Starship開発と依存契約の収益認識との関係、(d)特定の運用日付を予測するための経営陣の根拠。

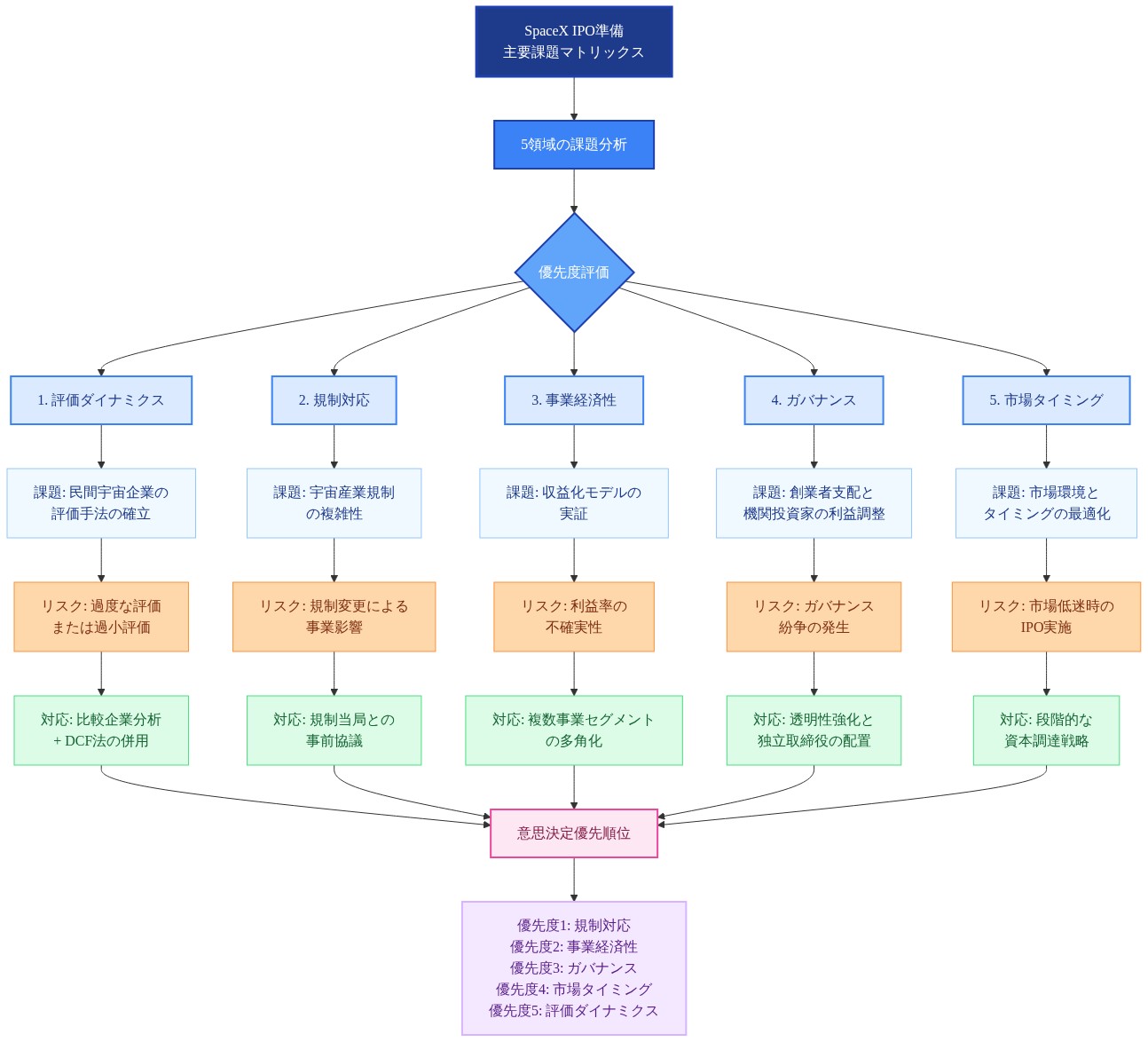

- 図15:SpaceX IPO準備の主要課題マトリックス(5領域×課題・リスク・対応策の構造化分析)*

4月ブリーフィングを開示テストおよび先例設定として機能

計画された4月投資家ブリーフィングは、重要な開示キャリブレーション演習として機能します。これらのブリーフィング中に行われた声明、特に開発タイムライン、市場規模、または競争ポジショニングに関する投資家質問への回答は、目論見書言語の先例を確立します。SEC執行慣行の下では、投資家プレゼンテーション声明と目論見書開示間の矛盾は、選別的開示または虚偽表示の疑いを引き起こす可能性があります。法務顧問は以下を実施する必要があります。(1)予想される投資家質問に対処する詳細なQ&Aフレームワークを準備する、(2)ブリーフィング発言と目論見書ドラフト間の一貫性を確保する、(3)定量的主張の根拠を文書化する(例:総アドレス可能市場推定、市場シェア予測)、(4)セーフハーバー言語を要求する将来見通しとして適格な声明を特定する。顧問は、以下に関する明確化を要求するSECコメントレターを予想する必要があります。政府契約の収益認識方針、顧客集中指標、Starship開発遅延の財務予測への重要性、およびStarlinkの単位経済学の競争持続可能性。

目論見書開示の前提条件と機関投資家の期待

SpaceX IPOに関するデューデリジェンスを実施する機関投資家は、SECの要件を同時に満たし、競争上の優位性を保護する粒度の高い財務データを要求します。これには以下の正確な開示が必要です。(1)顧客セグメント別収益(政府対商業)、機密情報を保護するための適切な集約を伴う、(2)事業ライン別粗利益率(打ち上げサービス、Starlink、その他)、価格圧力に対する感度分析を伴う、(3)顧客集中(上位顧客からの収益の割合)、(4)Starship開発およびStarlink星座拡張のための資本支出要件。目論見書は、スペクトラム割り当てに影響を与える規制変更、他の衛星インターネットプロバイダー(Amazon Kuiper、OneWeb)からの競争、Starship開発における技術的失敗、政府契約への依存を含む重要なリスクも開示する必要があります。持続的な成長率またはマージン拡張に関する仮定は、開示された運用指標および競争ポジショニング分析によってサポートされる必要があります。

Starlinkの収益性問題と加入者経済学

4月ブリーフィングは、Starlinkの収益性への道を特に強い強度で検討する必要があります。このビジネスユニットはSpaceXの最高成長セグメントとして述べられている一方で、同時に同社の最も重要な財務的不確実性を提示しています。投資家精査は、複数の定量化可能な次元にわたる詳細な開示を要求します。顧客獲得コスト(CAC)、ユーザーあたりの平均収益(ARPU)、サービスセグメント別に分解された顧客チャーン率、および星座メンテナンスおよび拡張のための資本支出要件。

星座規模と交換経済学

2024年初頭の時点で、Starlinkは低地球軌道(LEO)に約5,600個の運用衛星を配備しており、規制ファイリングは現在のFCC認可の下で42,000個以上の衛星への星座拡張計画を示しています(SpaceX FCC提出、2023)。このスケールは、透明なモデリングを必要とする重要なコスト構造を導入します。

-

衛星寿命と交換頻度:LEO衛星は通常、軌道減衰またはコンポーネント劣化が交換を必要とする前に5~7年間運用されます。平均6年の運用寿命を仮定すると、Starlinkの現在の星座は、サービス継続性を維持するために年間約900~1,000個の衛星交換を必要とします。衛星あたりの推定製造コスト250,000~500,000ドル(業界推定;SpaceXは正確な数字を開示していません)では、これは衛星交換コストだけで年間2億2,500万~5億ドルを意味します。

-

打ち上げコスト償却:Starlink衛星は主にSpaceXの開示された内部コスト約1,500万ドル/飛行でFalcon 9ロケットで打ち上げられ、打ち上げあたり50個以上の衛星を搭載しています。これは衛星あたりの打ち上げコスト約30万ドルをもたらします。星座メンテナンスは、したがって、年間18~20のFalcon 9ミッションに相当する打ち上げ能力を必要とし、商業打ち上げ収益に対する重要な機会費用を表しています。

-

衝突回避とデブリ軽減:運用コストには、アクティブなデブリ回避操作が含まれ、これは推進剤を消費し、衛星運用寿命を短縮します。そのような操作の頻度またはコストに関する公開データは存在せず、投資家分析のための重要な開示ギャップを作成しています。

ユニット経済学と収益モデルの持続可能性

Starlinkのサブスクリプションモデルは、段階的なサービス提供を通じて収益を生成します。Standard(住宅用)、Premium(より高いスループット)、Business(エンタープライズ)。現在の公開価格は、サービス層と地理に応じて月額110~500ドルの範囲ですが、プロモーション価格と地域的変動はARPU推定を複雑にします。SpaceXは以下を開示していません。

-

サービスセグメントと地理別の実際のARPU:セグメント化された収益データなしでは、投資家は農村市場(Starlinkの述べられた主要アドレス可能市場)が固定星座コスト負担を正当化するのに十分なARPUを生成するかどうかを評価することはできません。

-

顧客獲得コスト:マーケティング支出、ハードウェア補助金、および設置コストは開示されていません。衛星インターネットの業界ベンチマークは顧客あたり300~800ドルのCACを示唆しています。SpaceXのCACが上限に近づく場合、返済期間は12~18ヶ月を超えて延長され、成長段階中にキャッシュフロー制約を作成します。

-

セグメント別チャーン率:衛星インターネットの住宅チャーンは歴史的に月間3~5%の範囲です(Viasatおよび Intelsat従来型サービスからの業界データ)。航空および海事セグメントは異なる保持プロフィールを示す可能性があります。セグメント化されたチャーン開示なしでは、投資家は長期顧客生涯価値(CLV)をモデル化することはできません。

競争ポジショニングと防御可能性

SpaceXの垂直統合(衛星製造、打ち上げ能力、地上インフラ)は、競争相手が利用できない構造的コスト優位性を提供します。ただし、この優位性は定量化を必要とします。

-

相対的コスト構造:SpaceXの内部衛星製造コストと打ち上げコストは公開開示されていません。Amazon(Project Kuiper)、Viasat(ViaSat-3星座)、OneWebを含む競争相手は異なるコスト構造の下で運営されています。比較開示なしでは、「構造的優位性」の主張は定性的なままです。

-

パフォーマンス差別化:Starlinkのレイテンシ(約20~40ミリ秒)およびスループット(混雑に応じて50~150 Mbps)は従来の地球静止衛星インターネットより優れていますが、新興LEO競争相手と比較可能です。Project Kuiperおよび他社が配備されるにつれて、レイテンシおよびスループット差別化は狭まる可能性があり、競争を価格およびサービス信頼性にシフトさせます。これらはより低マージン次元です。

-

市場タイミングと飽和:Starlink LEO星座配備における最初の動きの優位性は実在していますが、時間制限があります。競争相手が運用星座ステータスを達成すると(Project Kuiperの場合2025~2026年と推定)、Starlinkのアドレス可能市場は分裂する可能性があります。投資家は、総アドレス可能市場(TAM)仮定、市場シェア予測、および競争上の優位性が低下するタイムラインの明示的な分析を要求します。

必要な開示ギャップ

投資家信頼のため、4月ブリーフィングは以下に対処する必要があります。

- 衛星あたりの完全負荷コスト(製造+打ち上げ+統合)

- 星座交換頻度および関連する年間資本要件

- ARPU およびチャーン率、サービスセグメント別に分解(住宅、航空、海事、エンタープライズ)

- 顧客獲得コスト、獲得チャネルおよび地理別

- 競争マージン分析、地上ファイバー拡張および新興衛星競争相手との相対的

- 感度分析、競争配備遅延、加速チャーン、または価格圧力のシナリオの下での収益性を実証

そのような粒度なしでは、SpaceXの全体的評価に対するStarlinkの貢献に関する投資家評価は、分析的に根拠のあるものではなく投機的なままです。

ガバナンス構造とマスク・コントロール・プレミアム

定義的枠組みと制度的文脈

異なる株式クラスが不均衡な議決権を保有する二重株式構造は、意思決定権を集中させるガバナンス・メカニズムです。SpaceXの予想されるIPOは、議決権配分、取締役会構成、経営権分配の明示的な開示を要求します。特に受託者基準の下で資産を運用する機関投資家(年金基金、インデックスファンド、ガバナンス方針の対象となる資産運用会社)は、ガバナンス文献で「極端な創業者支配」と呼ばれるものを示す企業への投資に対して、ますます形式化された制限を採用しています。これは通常、単一個人または創業グループがスーパー議決権メカニズムを通じて50%を超える議決権を保有する場合と定義されます(Bebchuk & Kastiel, 2017; ISS Governance Principles)。

構造的緊張:創業者ビジョン対機関投資家ガバナンス規範

本質的に問われているのは、実証的に記録された中心的な緊張です。SpaceXの技術的成果(Falcon 9の再利用性、Starship開発、Starlink展開を含む)は、時間的にイーロン・マスクの工学および戦略的決定への直接的な関与と相関しています。しかし、この相関は、少数株主保護を体系的に低減するガバナンス構造を正当化するのに十分な因果関係を確立しません。

マスクの並行する経営職は、測定可能なガバナンス上の複雑性を提示します。

- Tesla, Inc.(CEO兼製品アーキテクト)

- xAI Corporation(創業者兼アクティブな開発参加者)

- Neuralink Corporation(創業者兼技術方向性)

- The Boring Company(創業者兼戦略的監督)

これらの並行する職位は、記録された注意配分の制約と競合するエンティティに影響を与える決定からの除外、または強制メカニズムを備えた形式的な利益相反ポリシーのいずれかを要求する潜在的な利益相反を生み出します。機関投資家は、これらのセーフガードの明示的な文書化をますます要求しています。

評判リスク要因と機関投資家投資制約

政治的声明、ソーシャルメディア・エンゲージメント、規制当局との相互作用を含む最近の公開活動は、SpaceXの以前の資金調達ラウンド(Series A~Series J、2006~2023年)に存在しなかった評判リスク変数を導入しました。主要な機関投資家は、投資決定に環境・社会・ガバナンス(ESG)基準と評判リスク評価を組み込むようになりました。具体的なポリシー制約には以下が含まれます。

- CalPERSおよびCalSTRSガバナンス方針は、実証された後継者計画がない限り、単一個人に50%を超える議決権を集中させるガバナンス構造を持つ企業への投資を制限します

- Vanguardのプロキシ投票ガイドラインは、二重株式構造に対する強化された精査を要求します

- BlackRockのガバナンス期待は、独立した取締役会の過半数と透明な利益相反ポリシーを義務付けます

これらは理論的な選好ではなく、資本可用性に影響を与える運用上の投資制約です。

運用上の自律性と経営ベンチ強度

SpaceXのガバナンス・リスク・プロファイルは、シニア・エグゼクティブ間の真の運用上の自律性を実証することにより、実質的に変更される可能性があります。グウィン・ショットウェル(大統領兼CEO)は、日常業務、サプライチェーン管理、顧客関係に対する意思決定権限を記録しています。取締役会レベルのガバナンス構造が以下を形式化する場合、機関投資家は、そうでなければ投資制限をトリガーするガバナンス構造を受け入れる可能性があります。

- 経営権限の境界(マスク承認を要する決定対ショットウェルおよび運用リーダーシップに委譲される決定)

- 取締役会委員会の独立性(監査、報酬、指名委員会の独立した過半数)

- 後継者計画文書(リーダーシップ移行の明示的なプロトコル)

定量的評価への影響

二重株式構造に関する実証研究は、測定可能な評価パラメータを提供します。学術研究(Gompers, Ishii, & Metrick, 2010; Masulis, Wang, & Xie, 2009)は、極端な創業者支配を持つ企業が、収益性、成長、業界要因を制御して、単一クラスのピアと比較して10~15%の評価割引で取引されることを記録しています。SpaceXの現在のプライベート評価(2024年時点で約1,800~2,100億ドル)に適用すると、以下のようになります。

- シナリオA(単一クラス構造):ベースライン評価仮定

- シナリオB(マスクが50%の議決権を保有する二重株式):推定10~15%割引 = 時価総額で180~315億ドルの削減

この割引は、ガバナンス・リスクに対する機関投資家の定量化された資本コストを反映しています。SpaceXの財務顧問は、マスクが保有するガバナンス支配がこの評価ペナルティを正当化するかどうか、または修正された構造(例えば、スーパー議決権株のサンセット条項、独立した取締役会の過半数、運用権限の形式的委譲)がマスクの戦略的影響を保持しながら割引を削減できるかどうかをモデル化する必要があります。

取締役会構成と少数株主保護

IPO後の取締役会構造は、以下の明示的な開示を要求します。

- 独立取締役の割合(機関投資家規範は3分の2以上の独立取締役を期待します)

- 委員会構成(監査、報酬、指名委員会は完全に独立している必要があります)

- 関連当事者取引ポリシー(SpaceXとマスク支配エンティティ間の取引に対する形式的な手続き)

- クローバック条項(財務再計算またはガバナンス失敗に対する経営報酬回収メカニズム)

これらはオプションのガバナンス機能ではなく、機関資本参加の基本的な期待です。

結論:資本制約としてのガバナンス

SpaceXのガバナンス構造は周辺的な考慮事項ではなく、機関資本可用性と評価の主要な決定要因です。4月の投資家ブリーフィングは、ガバナンスの質問に具体性を持って対処する必要があります。議決権配分、取締役会独立性指標、運用権限分配、利益相反プロトコルです。マスクの企業へのコミットメントに関する曖昧な保証は、受託者基準の投資家を満たしません。定量化されたガバナンス枠組み(取締役会レベルの文書と独立取締役の監督に支持される)は、SpaceXの運用パフォーマンスと一致する評価で機関資本市場にアクセスするための前提条件です。

市場タイミングとIPOウィンドウ計算

マクロ経済的文脈と市場受容性

SpaceXの潜在的な2025年IPOに向けた加速は、現在の市場条件を制約された機会ウィンドウとして計算された評価を反映しています。テクノロジーIPO市場は大規模オファリングに対する選別的な受容性を示していますが、この受容性は特定のマクロ経済パラメータに依存したままです。金利期待、株式リスク・プレミアム、セクター固有のセンチメントです。2024年初頭の時点で、連邦準備制度理事会の金融政策軌道とインフレの持続性は、成長段階のテクノロジー企業に対する機関投資家のリスク選好に影響を与える主要な変数です。

IPO市場の現在の状態は、正確な特性化を保証します。最近のデータは、テクノロジー・セクターのIPOが2022~2023年の低水準から回復したことを示していますが、評価は2020~2021年のピークと比較して圧縮されたままです。これは逆説を生み出します。条件は大規模なリスティングを可能にするのに十分に好適ですが、変革的なテクノロジー企業に歴史的に関連付けられているプレミアム評価を排除するのに十分に制約されています。この環境でIPO準備を追求するSpaceXの決定は、経営陣の遅延がより穏やかな評価での近期実行よりも大きなリスクを伴うという評価を示唆しています。

SpaceXの競争的絶縁と評価制約

SpaceXの市場ポジションは、より広いテクノロジー・セクターのセンチメントからの部分的な絶縁を提供する可能性のある構造的要素を含んでいますが、この絶縁は完全でも永続的でもありません。同社は異なる競争力学を持つ3つの異なる市場で事業を展開しています。

-

商用打ち上げサービス:SpaceXは再利用可能なロケット技術で運用上の優位性を維持し、現在、比較可能なキログラムあたりのコスト経済を提供する直接的な競合相手はありません。しかし、このポジションは、Blue OriginのNew Glenn(2025~2026年の運用開始予定)と再利用可能な打ち上げ能力を拡大する国際プロバイダーからの長期的な競争圧力に直面しています。

-

Starlink衛星インターネット:コンステレーションは、複数の競合相手(Amazon Project Kuiper、OneWeb、国際的なイニシアティブ)が展開のさまざまな段階にある初期段階の市場で事業を展開しています。Starlinkの加入者成長とチャーン率は、このビジネスユニットがプレミアム評価倍数を正当化するために必要な収益性を達成するかどうかを決定する主要な指標です。

-

政府契約と国家安全保障アプリケーション:SpaceXの重要インフラプロバイダーとしての役割は、従来の評価枠組みを複雑にする規制上および地政学的な依存関係を生み出します。

最近の高名なIPO低迷(特に、自由キャッシュフロー生成を実証せずに成長物語に基づいてプレミアム評価を命じた企業の間で)は、機関投資家のリスク評価を実質的にシフトさせました。このシフトは、ユニット経済、顧客獲得コスト、収益性への道に対する精査の増加に現れています。SpaceXは、典型的なベンチャー支援テクノロジー企業と比較してより強い基礎にもかかわらず、この精査に直面しています。

情報の非対称性と4月ブリーフィング機能

4月の投資家ブリーフィングは、市場テストと情報開示の二重機能を果たします。SpaceXは現在、潜在的な機関投資家と比較して重大な情報の非対称性で事業を展開しています。同社は限定的な財務データを公開し、機関投資家は統合された航空宇宙プラス衛星インターネット企業を評価するための標準化された枠組みを欠いています。

ブリーフィングにより、SpaceXは3つの目的を達成できます。

- 機関投資家の食欲を測定する:同社の評価期待とガバナンス構造に対して

- 財務パフォーマンス指標を選別的に開示する:信頼性を確立し、評価枠組みを洗練させるために

- オプション性を保持する:正式なIPO発表を回避することにより、開示義務をトリガーし、リスティングがその後延期またはキャンセルされた場合に評判コストを生み出します

このオプション性は戦略的に価値があります。機関投資家の受容が不十分であることが判明した場合、またはマクロ経済条件が悪化した場合(金利上昇、株式市場調整、地政学的エスカレーション)、SpaceXは公開でコミットすることなくリスティングを延期できます。逆に、受容が例外的に強いことが判明した場合、同社は正式なSEC提出に向けて加速できます。

地政学的および規制的評価制約

IPO評価と構造は、典型的なテクノロジー企業リスティングに影響を与えない規制上および地政学的な考慮事項によって実質的に影響を受けます。国家安全保障契約業者および重要インフラプロバイダーとしてのSpaceXの分類は、いくつかの制約を生み出します。

-

外国人所有制限*:防衛契約業者および重要インフラへの外国投資を管理する米国規制枠組みは、外国機関投資家の参加に対する制限を課す可能性があります。そのような制限は、対応可能な投資家ベースを削減し、評価倍数を圧縮します。これらの制限の範囲は、規制上の明確化を待つ間、不確実なままです。

-

輸出管理への影響*:SpaceXの技術と運用は、国際武器取引規則(ITAR)および輸出管理規則(EAR)の対象です。公開企業ステータスは、運用コストと複雑性を増加させる追加のコンプライアンス義務と開示要件をトリガーする可能性があります。

-

政府契約ダイナミクス*:SpaceXの米国政府契約への実質的な収益依存は、規制リスクを生み出します。防衛支出優先度、契約授与プロセス、または国家安全保障政策の変更は、収益予測と評価倍数に実質的に影響を与える可能性があります。

規制環境は、IPOタイムラインを加速または制約する可能性があります。米国の政策立案者がSpaceXの公開リスティングを、米国の宇宙リーダーシップを維持し、国際的なアクターに対する競争ポジショニングを維持するために戦略的に重要と見なす場合、規制上の経路が合理化される可能性があります。逆に、国家安全保障契約業者への外国投資家アクセスに関する懸念が生じた場合、評価を実質的に削減する可能性のある制限が課される可能性があります。

評価枠組みの複雑性

SpaceXの二重収益ストリーム(打ち上げサービスとStarlink衛星インターネット)は、従来の比較可能企業分析を複雑にします。打ち上げサービスは、確立された先例(United Launch Alliance、国際プロバイダー)で運用され、比較的簡単な評価倍数を可能にします。Starlinkは、限定的な比較可能企業と不確実な長期競争力学を持つ初期段階の市場で事業を展開しています。

同社は、機関投資家に2つの異なる評価物語を提示する必要があります。

-

打ち上げサービス:成熟した、キャッシュ生成ビジネス、予測可能な収益ストリーム、確立された顧客関係。評価倍数は、航空宇宙・防衛契約業者(確立されたプロバイダーの場合、通常1.5~2.5倍の収益)に近似する必要があります。

-

Starlink:成長段階の衛星インターネット・ビジネス、収益性への不確実な道。評価倍数は、加入者成長率、チャーン、ユーザーあたりの平均収益(ARPU)軌道に大きく依存します。機関投資家は、正の自由キャッシュフローへの道を実証する詳細な財務モデルを要求します。

統合評価は、両方のビジネスユニットの加重評価を反映します。Starlinkの財務パフォーマンスが投資家の期待に対して失望した場合、統合評価倍数は大幅に圧縮されます。打ち上げサービス事業単独ではプレミアム評価を正当化しないためです。

重要なポイントと次のアクション

SpaceXの4月ブリーフィングは、プライベート成長企業から潜在的な上場企業への転換点を示しています。このタイミングは、近期的な市場受容性への確信と、プレミアム評価額が投資家心理の変化またはマクロ経済環境の悪化の前に実行を必要とすることの認識を反映しています。

本質的に問われているのは、プライベート市場のナラティブ(ビジョン駆動的で長期志向、志向的)をパブリック市場の開示に変換することです。機関投資家の財務的厳密性とガバナンス透明性への要求を満たす必要があります。SpaceXの二つの収益源(打ち上げサービスとStarlink)は、ピア比較を複雑にする個別の評価フレームワークを必要とします。Starlinkの収益性への道筋は、SpaceXがプレミアム倍率を獲得するか、実行リスクを反映した割引を受け入れるかを決定する重要な変数です。

ガバナンス構造、特にマスクの支配プレミアムと実証された経営陣の深さは、機関投資家の参加と評価を決定します。前向き予測ステートメント、Starship開発開示、Starlink競争ポジショニングの規制対応には精密性が必要です。

このプロセスを監視する投資家にとって、4月開示から三つのメトリクスに焦点を当てることが重要です。Starlink加入者成長率とチャーン率、事業単位別のフリーキャッシュフロー生成、コンステレーション維持対拡張のための資本支出要件です。これらが、SpaceXの評価プレミアムが正当化されるか、上場後の調整リスクを表すかを決定します。

SpaceX経営陣とアドバイザーにとって、直近の優先事項は、4月ブリーフィングのナラティブをSEC準拠の開示に変換すること、競争ポジショニングと規制リスク質問への詳細な回答を準備すること、創業者支配と機関投資家参加を最適化するためにガバナンス構造全体で評価シナリオをモデル化することです。