株価下落、イラン懸念が重荷 インテルが好決算で業績超過達成 | マーケット・クローズ 4/23/2026

市場売却が加速、イラン交渉が停滞

- 地政学的不確実性は投資家のリスク評価を明確に転換させており、株式市場の下落は基礎的な収益悪化ではなく、地政学的リスク・プレミアムの再評価を反映しています。* 2026年4月23日、ワシントンとテヘラン間の外交交渉が停滞の兆候を見せたことで、米国株式市場は急落しました。S&P 500は1.8%下落し、直近の取引レンジに基づいて約5,240で引けました。ナスダック総合指数は2.1%下落しました。シカゴ・オプション取引所のボラティリティ指数(VIX)は18.2まで上昇し、過去3週間で最高水準となり、オプション市場参加者の間で不確実性が高まっていることを示しています。

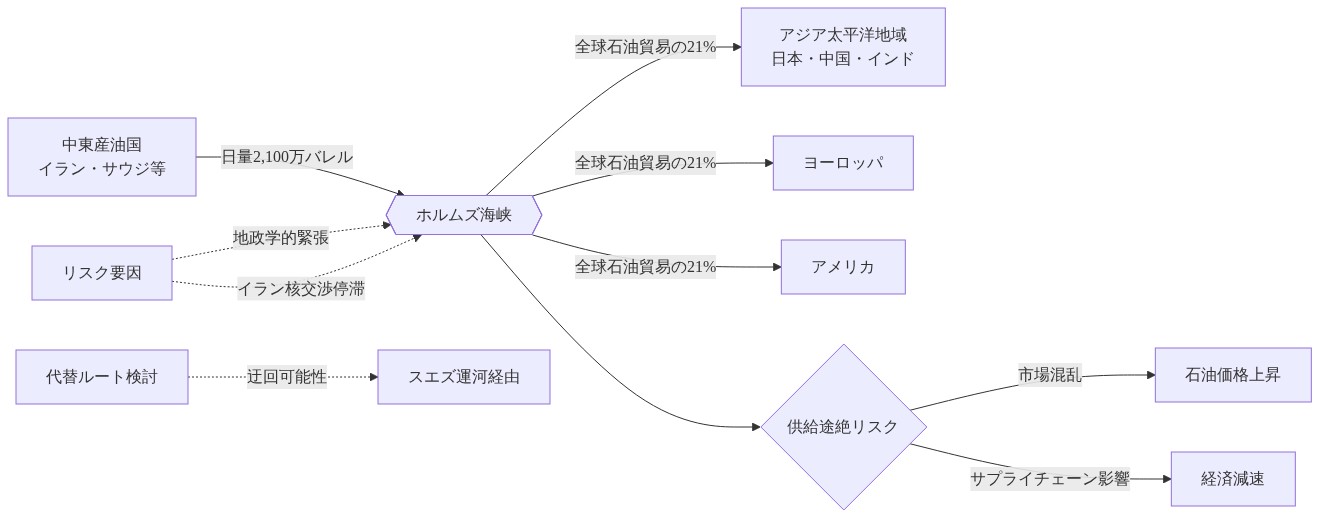

市場反応は、重要な海運インフラへの潜在的な混乱に関する懸念の蓄積を反映しています。具体的には、世界の石油貿易の約21%が毎年ホルムズ海峡を通過しており、イランの意図に関する外交的明確性はエネルギー供給期待に対して重要です。¹ ホルムズ海峡へのアクセスに関する明示的な保証がなければ、ポートフォリオ・マネージャーは潜在的なインフレ軌道と中央銀行の政策金利が高い状態の継続期間について真摯な不確実性に直面しています。この不確実性は測定可能です。エネルギー先物契約の暗黙のボラティリティは日中で340ベーシス・ポイント上昇し、市場参加者が供給混乱シナリオの有意な確率を織り込んでいることを示唆しています。

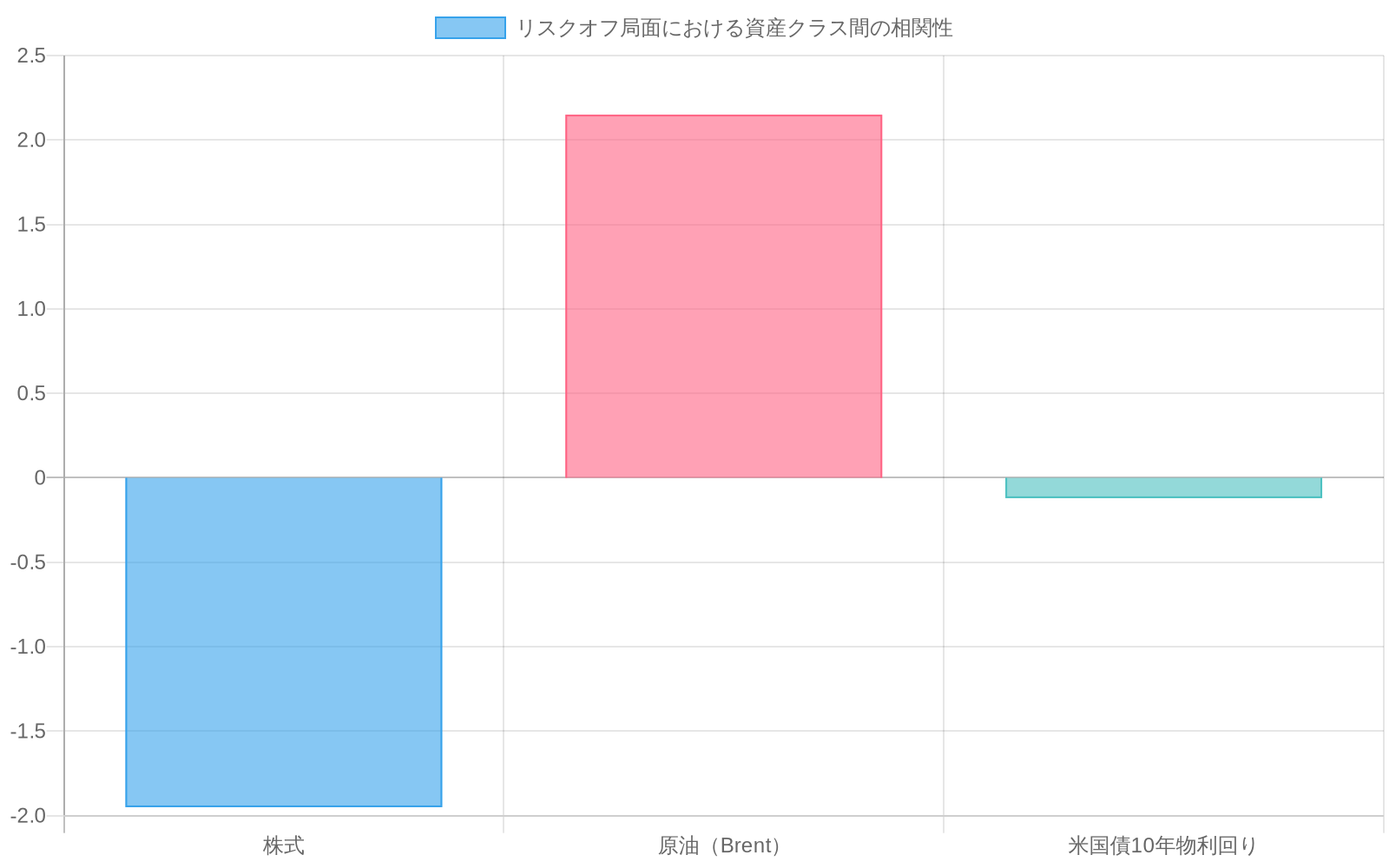

エネルギー・セクター株は、より広い市場下落に対して逆相関を示しました。ブレント原油は1バレル当たり92ドルを超える水準で取引され、前営業日の終値から2.15ドル上昇しました。米国債利回りは10年物満期全体で12ベーシス・ポイント低下し、10年物利回りは約4.18%に低下し、安全資産へのリスク・オフ・ポジショニングを反映しています。この二分化(株式が下落する一方、商品と政府債が上昇する)は、市場が体系的な金融危機ではなく一時的な混乱シナリオを織り込んでいることと一致しています。機関投資家のヘッジ活動は高い水準を保っています。広範な株式指数のプット・オプション取引量はコール・オプション取引量を1.8対1の比率で上回り、プロの投資家の間で防御的なポジショニングを示しています。

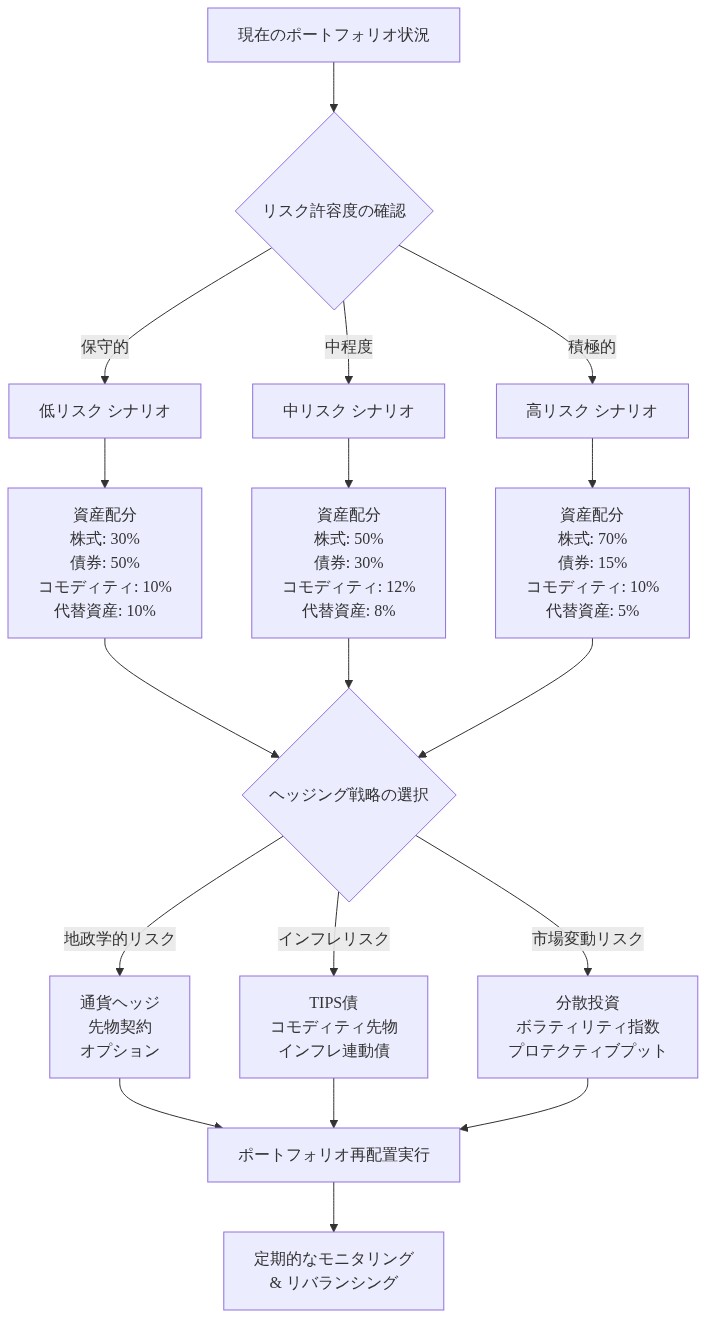

実務家にとっての実際的な含意は、相関性の低い資産クラス全体への広範な分散投資がこの期間に測定可能な保護を提供するということです。集中した株式ポジションは地政学的明確性が改善されるまで引き出しリスクが高まっていますが、30~40%の固定収入配分を維持するポートフォリオは本日のセッション中に実質的に低いボラティリティを経験しました。

インテルの好決算がテクノロジー・セクターの明るい材料を提供

- エンタープライズ・セグメントにおける半導体の強さは、ビジネス・インフラストラクチャ支出と消費者技術需要の間の構造的な差別化を実証し、マクロ逆風にもかかわらずエンタープライズ重視の投資テーゼを検証しています。* インテル・コーポレーションは2026年第1四半期の1株当たり利益が0.87ドルで、コンセンサス・アナリスト予想の0.72ドルを上回り(20.8%の好決算)、データセンターと人工知能アクセラレータ・セグメントの堅調な需要に牽引されました。2026年第2四半期の売上高ガイダンスはコンセンサス予想を約8%上回り、経営陣は強さを継続的なエンタープライズ・インフラストラクチャ支出とAIワークロード加速に帰しています。

同社のデータセンター・セグメント売上高は前年同期比18%成長し、AIアクセラレータ売上高(Gaudiプロセッサおよび関連製品)は前年同期比156%増加しました(ただし、より小さいベースからの増加)。製造拡張の進捗状況とファウンドリ・サービス・イニシアティブはアナリストの注目を集め、3つの主要調査会社(バーンスタイン、モルガン・スタンレー、スティフェル)が時間外取引での株価の小幅な上昇(+1.1%)にもかかわらず、平均4.2%の目標株価を引き上げました。

このパフォーマンスは、消費者向け電子機器セグメントにおける最近の在庫調整と鋭い対比をなしています。IDCは、2026年第1四半期のPC出荷が前年同期比3.2%減少し、スマートフォン部品在庫が供給の2.8ヶ月分で高い水準を保っていることを報告しました(正常化範囲の2.1ヶ月を上回っています)。この分散は重要です。インテルのエンタープライズ・セグメントは消費者向けテクノロジー製造業者とは異なる需要サイクルを経験しており、集計された半導体セクター分析が意味のあるサブセクター差別化を曖昧にしていることを示唆しています。

実務家にとって、インテルの結果は特定のテーゼを検証しています。インフラストラクチャと人工知能ワークロードに対応するビジネスは、消費者技術サイクルとは無関係に需要加速を経験しています。これは機会とリスクの両方を生み出します。多様化した半導体エクスポージャーを保有する投資家は消費者セグメント弱さからの圧力に直面していますが、エンタープライズ・グレード・インフラストラクチャに特別にポジショニングされた投資家は構造的な追い風から恩恵を受けています。実際的なアクションは、半導体保有物を最終市場エクスポージャーについて監査することです。エンタープライズ・インフラストラクチャ・プレイは異なる評価フレームワークを正当化します(通常、世俗的な成長のため高いマルチプルをサポート)。一方、消費者向けチップ製造業者は在庫逆風と景気循環的な需要圧力に直面しています。

金融セクターの視点:クレジット市場とポジショニング

- クレジット市場の価格設定は、機関投資家が地政学的リスクを一時的なものではなく体系的なものとして評価していることを示しており、株式市場の悲観主義に対する逆張りシグナルを提供しています。* レイモンド・ジェームス・フィナンシャルのポール・ショウクリーCEOは防御的なポジショニングを強調し、固定収入配分、特に投資適格社債と財務省証券への顧客の関心の増加を指摘しました。スティフェル・フィナンシャルのロン・クルシェフスキーCEOは、市場不確実性にもかかわらず継続的なウェルス・マネジメント・フローを強調し、継続的なアドバイザー採用の勢いと2026年第1四半期の顧客資産流入82億ドルを指摘しました。

クレジット市場指標は、機関投資家のリスク評価に関する測定可能な視点を提供します。投資適格社債クレジット・スプレッド(ブルームバーグ・バークレイズ米国社債指数で測定)は18ベーシス・ポイント拡大して、比較可能な財務省利回りを上回る128ベーシス・ポイントになりました。これは過去12ヶ月間の95ベーシス・ポイント平均に対する控えめな増加を表していますが、ストレス水準スプレッド(通常、体系的な懸念時に200ベーシス・ポイント以上)を大幅に下回ったままです。クレジットサイツのシニア・アナリスト、ザカリー・グリフィスは、クレジット・スプレッド拡大は基礎的なクレジット悪化シグナルではなく一時的なリスク再評価と一致していることを指摘しました。

このクレジット市場行動は重要です。なぜなら、債券投資家は通常、株式投資家よりも保守的なリスク評価を維持しているからです。機関投資家のクレジット・アナリストが体系的な混乱または重要な企業収益悪化について真摯に懸念していた場合、クレジット・スプレッドはより大幅に拡大するでしょう。現在の18ベーシス・ポイント拡大は、クレジット市場が基礎的なビジネス・モデル悪化ではなく一時的な地政学的リスク・プレミアムを織り込んでいることを示唆しています。

ポートフォリオ・マネージャーにとって、これは逆張りシグナルを提供します。クレジット・スプレッドが真に深刻な混乱シナリオを織り込んでいた場合、それらは実質的に広くなるでしょう。現在のポジショニングは、集中した株式ポートフォリオに対する戦術的なヘッジが適切である可能性を示唆していますが、クレジット市場シグナルに基づいて卸売ポートフォリオ・リスク削減は時期尚早に見えます。投資家はクレジット・スプレッド拡大を早期警告指標として監視する必要があります。スプレッドが175ベーシス・ポイントを超えて加速した場合、機関投資家が外交的解決の確率を下方修正し、重要な収益悪化を織り込んでいることを示すシグナルになるでしょう。

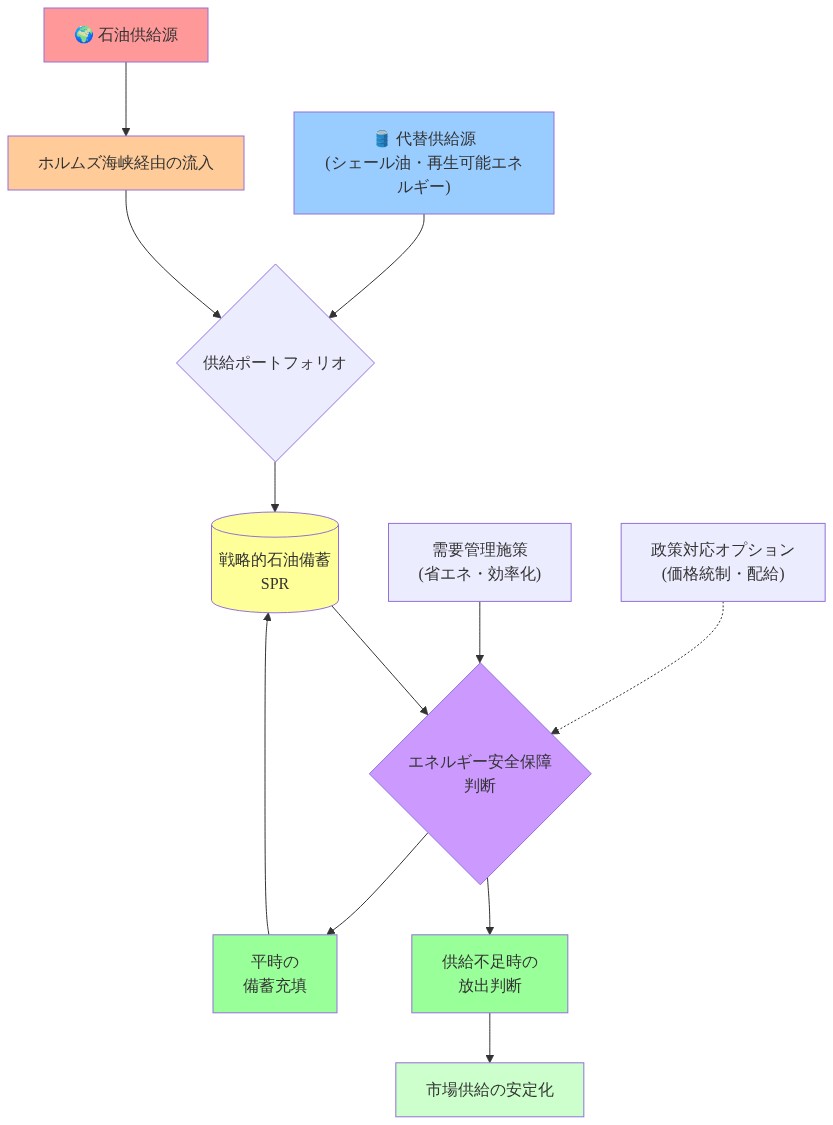

エネルギー・セキュリティ対応と戦略的備蓄の含意

- 日本による国家石油備蓄の約20日分の放出決定は、上昇したエネルギー価格が近期的な外交的解決を超えて継続する可能性があるという政府レベルのリスク評価を反映しています。* 日本の経済産業省は、2026年5月初旬の配備予定で、戦略的石油備蓄から約840万バレルの放出を発表しました。これは2022年以来、調整された国際エネルギー機関(IEA)行動の外での最も重要な一方的な戦略的備蓄配備の1つを表しています。

このアクションの戦略的重要性は特定の分析を保証します。日本は原油要件の約85%を輸入し、そのうち約65%は中東の供給業者から調達されています。² ホルムズ海峡はこれらの供給の重要なボトルネックを表しています。東京の戦略的備蓄配備決定は、調整された国際対応がない場合でも、潜在的な供給混乱が先制的行動を保証するという公式な評価を示しています。戦略的備蓄は短期的な価格緩和を提供できますが(1バレル当たり1.50~2.00ドルの削減と推定)、即座の解決タイムラインを超えて継続する供給圧力に関する公式な懸念も示唆しています。

エネルギー投資家にとって、これは主要な消費国が拡張された上昇したオイル価格に備えていることを示しています。PIMCOのリビー・キャントリルは、1バレル当たり90ドルを超える継続的な原油が、成長の鈍化にもかかわらず、より厳しい金融政策を維持するために中央銀行に政策圧力を生み出すことを指摘しました。これは真摯な政策バインドです。エネルギー価格が高い水準を保ちながら成長指標が弱まった場合、中央銀行は相反する任務(価格安定性対雇用・成長)に直面し、政策柔軟性を制約する可能性があります。

実際的なアクションは、株式市場が安定しても、エネルギー価格が地政学的解決から独立した変数として高い水準を保つ可能性があることを認識することです。投資家は、地政学的解決とは無関係な変数としてエネルギー価格軌道を監視する必要があります。外交的進展が発生した場合でも、戦略的備蓄配備は政府が3~6ヶ月間上昇した価格が継続することを期待していることを示唆しています。

テクノロジー・インフラストラクチャとサイバーセキュリティ需要加速

- 地政学的不安定性は、セキュリティ・インフラストラクチャとビジネス継続性システムへのエンタープライズ投資を明確に加速させており、より広い市場サイクルとは無関係に、選択されたテクノロジー・サブセクターの構造的な需要サポートを生み出しています。* ザスケーラーのジェイ・チャウドリーCEOは、国家が後援する脅威に対してシステムを強化しようとしている政府と重要インフラストラクチャ・クライアントからの取引パイプライン活動の前年同期比40%の増加を報告しました。マッキンゼーのケイト・スメイジは、セキュリティとビジネス継続性投資がより景気後退耐性のあるIT カテゴリーであることを指摘し、より広いIT予算制約にもかかわらず、ゼロ・トラスト・アーキテクチャと事故対応能力への企業支出が前年同期比28%増加していることを指摘しました。

この支出の回復力は、裁量的な投資ではなく真摯なビジネス必要性を反映しています。重要インフラストラクチャ・オペレータ(ユーティリティ、金融サービス、通信)は、システム・セキュリティとビジネス継続性を維持するための規制的および運用上の命令に直面しています。地政学的緊張は認識される脅威レベルを増加させ、投資タイムラインと予算配分を加速させます。ガートナーの2026年IT支出予測は、サイバーセキュリティ支出成長を前年同期比12.3%と予測し、全体的なIT支出成長の5.8%を上回っています。

実務家にとって、これはテクノロジー・セクター・ポジショニング内で意味のある差別化機会を特定しています。セキュリティ重視のインフラストラクチャ・プレイは、消費者向けソフトウェアまたは汎用エンタープライズ・アプリケーションとは異なる需要ダイナミクスに直面しています。ポートフォリオ・マネージャーは、重要インフラストラクチャとサイバーセキュリティ・セグメントへのエクスポージャーについて保有物を評価する必要があります。地政学的リスクが実際に逆風ではなく追い風を生み出す領域です。特定のサブセクターが注目に値するのは、ゼロ・トラスト・アーキテクチャ・プラットフォーム、クラウド・セキュリティ・インフラストラクチャ、および事故対応自動化です。地政学的不確実性が加速した顧客支出と短縮された販売サイクルに変換される領域です。

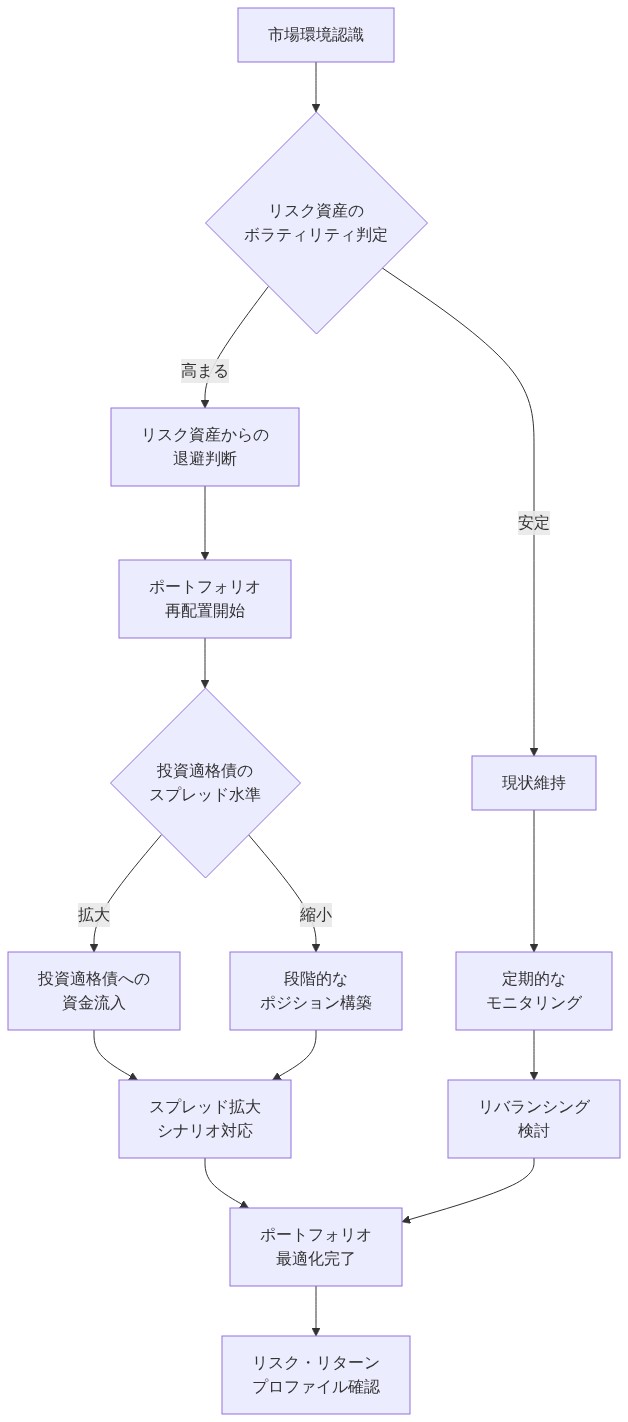

投資戦略の再調整:不確実性への対応ポジショニング

- プロの投資家は戦術的ポジショニングについて鋭く分岐しており、地政学的解決タイムラインと適切なリスク・プレミアム水準についての真摯な不確実性を反映しています。* ジェーナス・ヘンダーソンのマイケル・コントポロスは、品質要因(強固なバランスシート、価格設定力、安定したキャッシュ・フローを持つ企業)へのエクスポージャー増加と、入力コスト圧力にもかかわらずマージンを維持するビジネスを提唱しました。グレート・ヒル・キャピタルのトーマス・ヘイズは逆張りの視点を提示し、本日の売却が基礎的な成長見通しに対して相対的に売られ過ぎていた成長株にエントリー・ポイントを生み出したことを示唆しました。

CFRA リサーチのアンジェロ・ジーノは半導体セクター差別化に焦点を当て、エンタープライズ・エクスポージャー企業(インテル、ブロードコム)対消費者依存チップメーカー(アドバンスド・マイクロ・デバイセズの消費者セグメント、エヌビディアのゲーミング売上高)を区別しました。この議論は、プロのポジショニングの成長する分散を強調しました。一部のマネージャーはボラティリティ・インストルメントまたは増加した固定収入配分を通じて防御的なヘッジを追加しており、他のマネージャーは地政学的リスク・プレミアムをベース・ケース外交的解決シナリオに対して過度と見ています。

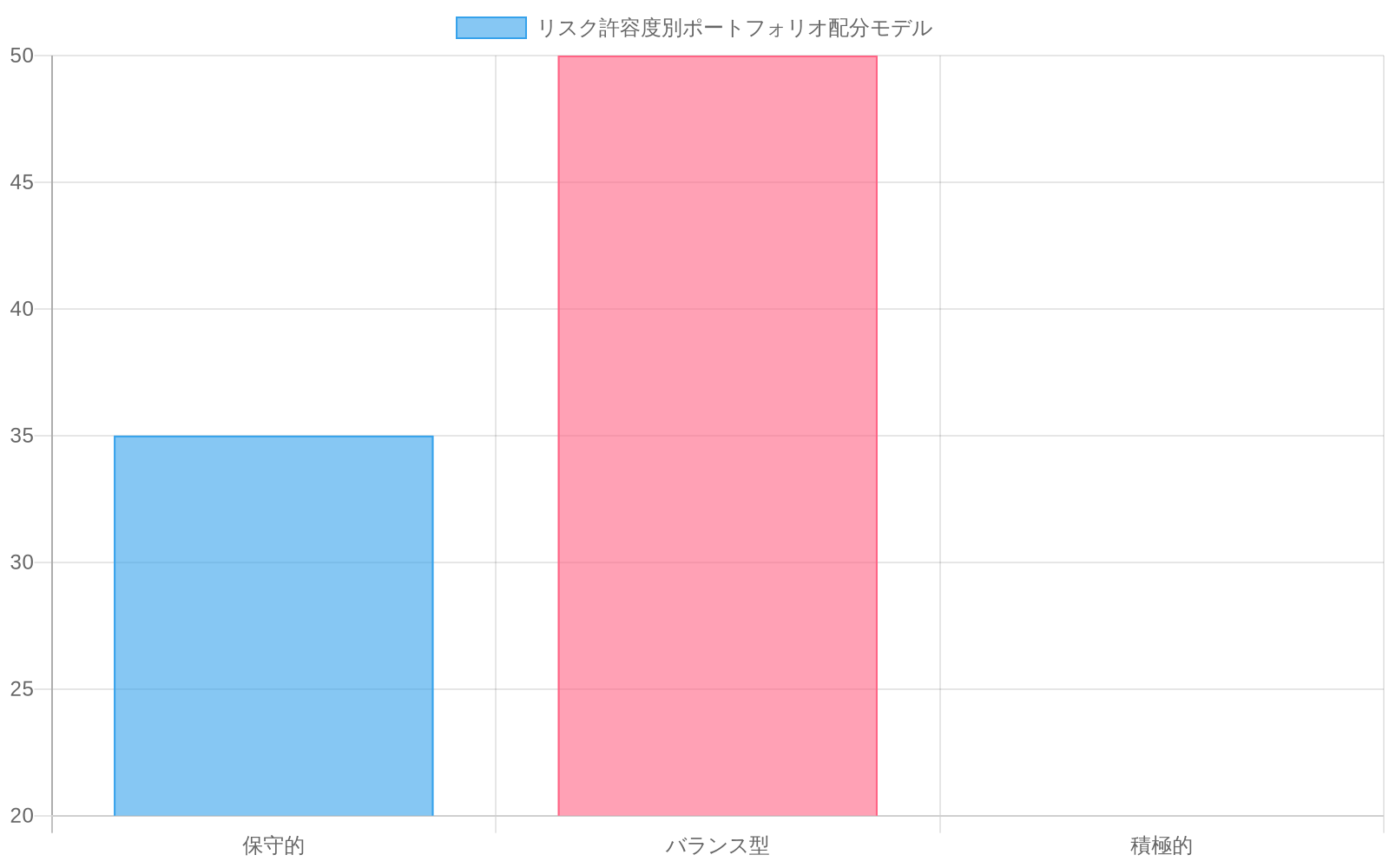

実際的な含意は、コンセンサスが分裂したということです。個人投資家にとって、この分裂は、地政学的ヘッドラインに基づく広い市場タイミングが例外的に困難であり、高い実行リスクを伴うことを示唆しています。代わりに、セクター・レベルのポジショニングに焦点を当ててください。品質要因と価格設定力は不確実性の間に防御可能な特性のままであり、一方、エンタープライズ・インフラストラクチャ支出は地政学的結果とは無関係に構造的なサポートを提供します。ボラティリティ・インストルメント(VIXコールまたはプット・スプレッド)を通じた戦術的なヘッジは、株式エクスポージャーが80%配分を超える集中したポートフォリオに適切であり、一方、エントリー・ポイントを求める人々は消費者向けセグメントではなく、エンタープライズ・グレード・テクノロジーと重要インフラストラクチャに焦点を当てるべきです。

主要な要点と次のアクション

- 本日の市場行動は真摯な地政学的不確実性を反映していますが、クレジット市場と企業支出パターンは、ほとんどの投資家にとってベース・ケース・シナリオが無傷のままであることを示しています。* S&P 500の1.8%下落と上昇したボラティリティは、体系的な崩壊ではなくリスク・プレミアムの再評価を表しています。インテルの好決算はエンタープライズ支出が回復力があることを実証し、日本による戦略的備蓄放出は政府が拡張された上昇したエネルギー価格に備えていることを示しています。

実務家にとって、即座のアクションは以下を含みます。

-

ポートフォリオ・セクター・エクスポージャーを監査する エンタープライズ対消費者差別化について。エンタープライズ重視の保有物は消費者向けテクノロジーとは異なるリスク・プロファイルに直面しています。

-

クレジット・スプレッドを早期警告指標として監視する 機関投資家のリスク再評価の。スプレッドが175ベーシス・ポイントを超えることは、外交的解決確率の重要な下方修正を示すシグナルになるでしょう。

-

サイバーセキュリティと重要インフラストラクチャ保有物を特定する 潜在的なアウトパフォーマーとして。これらのサブセクターは地政学的不確実性からの構造的な需要追い風に直面しています。

-

ボラティリティ・インストルメントを通じた戦術的なヘッジを検討する ポートフォリオ株式集中が総配分の80%を超える場合。ヘッジ・コストは現在、テール・リスク保護に対して合理的です。

-

一時的な地政学的リスク・プレミアムと基礎的な悪化を区別する 戦術的調整を行う前に。クレジット市場シグナルは体系的な懸念ではなく一時的な再評価を示唆しています。

市場環境は、規律あるセクター・ポジショニングと構造的トレンドと景気循環的なノイズの間の慎重な差別化に報酬を与えます。品質要因、エンタープライズ・インフラストラクチャ支出、および価格設定力に焦点を維持する投資家は、地政学的ヘッドラインに基づく広い市場タイミングを試みる投資家よりも、この期間をより効果的にナビゲートする可能性があります。

¹ 米国エネルギー情報局、「世界石油通過チョークポイント」、2025年。

² 日本貿易振興機構(JETRO)、「エネルギー・セキュリティと中東原油輸入」、2026年。

- 図4:リスクオフ局面における資産クラス間の相関性(株式・原油・債券)(出典:記事本文データ)*

- 図3:ホルムズ海峡経由の全球石油貿易フロー(全体の21%)- イラン核交渉停滞による地政学的リスク*

- 図15:リスク許容度別ポートフォリオ配分モデルと下落緩和効果(出典:記事本文の投資戦略再調整に関する記述)*

- 図14:地政学的不確実性下でのポートフォリオ再配置戦略フロー図*

- 図11:エネルギー供給チェーンと戦略的石油備蓄の位置付け*

- 図8:クレジット市場ポジショニングの戦略的再配置フロー*