なぜAIブームはスマートフォン、自動車、電子機器をより高価にするのか

メモリチップの逼迫:AIの需要がサプライチェーンを再構築する方法

人工知能のワークロードは、従来のコンシューマアプリケーションと比べて、実質的に大きなメモリ容量と帯域幅を必要とします。高帯域幅メモリ(HBM)—AIアクセラレータ向けに設計された特殊なDRAM—は、汎用メモリ生産とは異なる製造プロセスを必要とします。サムスン、SK Hynix、マイクロンは現在、最大稼働率に近い状態で操業していますが、ハイパースケーラーのデータセンター導入向け調達注文を満たすには、総生産量が不十分です。

この供給制約は、景気循環的なパターンではなく、構造的な特性を示しています。先端メモリ製造は極端紫外線(EUV)リソグラフィ装置に依存しており、個別の機器は1億5000万ドル以上の価格がします。新しい半導体製造施設(ファブ)の建設には、着工から量産開始まで3~5年を要します。この長期のリードタイムにより、関連する市場期間内での需要変動に対して、供給が弾力的に対応することができません。

供給の優先順位付けは下流市場へとカスケード状に流れます。半導体ファウンドリが制約された容量を高利益率のAIチップに配分するにつれて、コンシューマグレードのDRAMとNANDフラッシュストレージの生産配分は比例して縮小します。スマートフォン、ノートパソコン、タブレットは同一のメモリ技術を競合し、個別デバイスがAI固有の機能を組み込んでいるかどうかに関わらず、コンシューマ電子機器全体のカテゴリにわたって上昇圧力を生み出します。

- 構造的含意:* デバイスメーカーは制約された最適化問題に直面しています。上昇した部品コストを吸収するか、製品仕様を削減するかのいずれかです。両方の経路は小売価格の上昇をもたらします。初期分析では、2025年に発売されるフラッグシップスマートフォンは、2024年同等品と比べて5~10%の価格プレミアムを要求し、メモリ部品コストがこの増加の相当な部分を占めることが示唆されています。

データセンターから駐車場へ:自動車チップのジレンマ

現代の車両は、運転支援システム、インフォテインメントプラットフォーム、バッテリー管理電子機器、自動運転機能のための数百の特殊な半導体部品を統合しています。電気自動車は従来のガソリン車と比べて、約2倍の半導体含有量を必要とします。自動車メーカーがより高い自動化レベルとAI統合機能を追求するにつれて、車両あたりの半導体含有量は上昇軌道を示します。

2021~2022年の自動車半導体不足は、構造的な市場脆弱性を実証しました。現在のAIインフラ構築は、より深刻な制約を生み出しています。自動車グレードの半導体は、より高利益率のAIアクセラレータとコンシューマプロセッサに対するファウンドリ容量を競合します。ファウンドリは利益率最適化に従って希少容量を配分し、自動車アプリケーションを体系的に不利にします。

電気自動車の生産はこの競争圧力を激化させます。バッテリー管理システムだけでも複数の特殊集積回路を必要とし、自動運転ソフトウェアスタックは相当な計算リソースを要求します。プレミアム電気自動車は現在、1500~2000ドルの半導体部品を含んでおり、AI統合が拡大するにつれてこの数字は増加すると予想されています。

- 構造的含意:* 半導体部品コストが上昇するにつれて、車両価格は上昇します。現在の供給ダイナミクスが示唆するように半導体コストが上昇した場合、5万ドルの電気自動車は24ヶ月間で3000~5000ドルの価格上昇を経験する可能性があります。中古車の二次市場価値も、新車生産量の減少により上昇する可能性があります。

資本支出の罠:なぜ拡張が危機を解決しないのか

半導体業界は世界中で2000億ドル以上の新しい製造容量に投資しています。逆説的に、これらの資本投資はコンシューマ価格に対する下向きの価格変動ではなく、上向きの圧力を生み出します。最先端の半導体製造施設には200億ドルの資本支出が必要であり、商業生産量を達成するまで3~5年を要します。この時間的ミスマッチにより、AIインフラ拡張期間を通じて供給制約が持続することを保証します。

チップメーカーは、異常な資本支出を償却するのに十分なリターンを、上昇した製品マージンを通じて生成する必要があります。先端半導体ノードに不可欠な極端紫外線リソグラフィ装置は、インストールあたり1億5000万ドル以上の費用がかかります。これらの資本コストは製品価格構造に組み込まれ、新しい容量が操業状態を達成した後も長期間、固定コスト要素として持続します。

最近の資本市場活動がこのダイナミクスを示しています。Applied Digitalの21億5000万ドルの債券発行は、制約されたGPU供給に対する競争がいかにインフラコストを上昇させるか、そしてこれらのコストがいかにデバイス価格の上昇へとカスケード状に流れるかを実証しています。半導体業界は集団行動問題に直面しています。個別企業は競争力を維持するために数十億ドルを投資する必要がありますが、業界全体の過剰投資は将来のマージン圧縮のリスクがあります。その結果、メーカーは保守的な価格戦略を維持し、現在の供給制約期間中に上昇したマージンを保持します。

- 構造的含意:* 2026~2027年を通じて、新しい製造容量が生産状態を達成した後も、メモリ集約的デバイスの価格プレミアムが持続することを予想してください。メーカーは資本投資を正当化するためにマージン拡張を展開し、コスト削減をエンドコンシューマに伝達しません。

価格設定力と市場集中:Nvidiaエフェクト

Nvidiaはアクセラレータプロセッサのおよそ80%の市場シェアを維持し、供給不足に由来する異常な価格設定レバレッジを行使します。この市場集中は、半導体エコシステム全体にわたって新しい価格設定パラダイムを確立します。Nvidiaの記録的な収益は、需要の価格弾力性と価格設定力の両方を反映しており、競合供給業者は複製できないダイナミクスです。

AIプロデューサーにHBMを供給するメモリメーカーも同様に価格設定レバレッジを獲得しています。特定の供給契約は、従来のメモリ価格の3~4倍の価格を確立します。この集中は、経済的利益が限定された数の供給業者に集中する一方で、デバイスメーカーはマージン圧縮を経験することを保証します。

グラフィックスプロセッシングユニット価格は、カスケード効果を示しています。ゲーミングGPUはAI特化チップとの製造容量とアーキテクチャ要素を共有し、非AIアプリケーション全体にわたって持続的な価格上昇をもたらします。2022年に300ドルで価格設定されていたミッドレンジグラフィックスカードは、現在450~500ドルを要求し、AI需要によって駆動される容量競争に直接起因します。

- 構造的含意:* コンシューマはメモリ集約的な製品カテゴリで時間的裁定を通じて価格削減を達成できません。市場集中は、総需要が緩和しても供給業者が価格設定力を維持することを保証します。予算製品の選択肢は、メーカーが低マージン市場セグメントから撤退するにつれて縮小します。

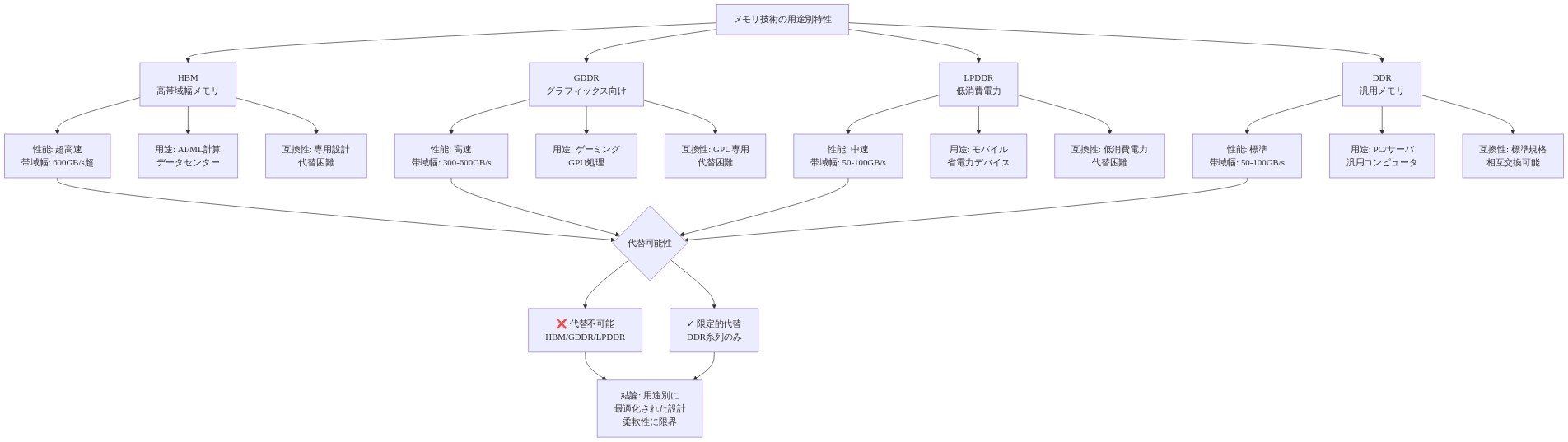

代替の不可能性:なぜ柔軟性に限界があるのか

従来の供給不足シナリオでは、メーカーは代替部品を代用するか、利用可能な部品に対応するために製品を再設計します。AI駆動の供給制約はこの柔軟性メカニズムを排除します。AIワークロードは特定のアーキテクチャ特性—並列処理機能、メモリ帯域幅仕様、電力効率パラメータ—を必要とし、古い半導体ノードまたは代替設計は許容できないパフォーマンス低下をもたらします。

スマートフォンメーカーは現在の供給が制約されている場合、前世代のメモリを展開できません。競争力は現代的なパフォーマンス仕様に依存するためです。ソフトウェアエコシステムは特定のハードウェア機能に関する仮定をますます組み込み、最小パフォーマンス仕様が継続的に増加するラチェットメカニズムを作成します。デバイスメーカーは二者択一に直面しています。高価な部品を利用するか、市場セグメントから撤退するかです。

この代替メカニズムの欠如は、チップ供給業者に異常な価格設定レバレッジを付与し、価格上昇を緩和する通常の市場メカニズムを排除します。需要が柔軟に代替品にシフトできないため、供給制約はより長く持続します。

- 構造的含意:* コンシューマは価格上昇を回避するために古いデバイスカテゴリに移行できません。予算スマートフォン、エントリーレベルノートパソコン、手頃なタブレットは、メーカーが制約された高価な部品で経済的にこれらのセグメントにサービスを提供できないため、消滅するか、相当な価格上昇を経験します。

長期構造的インフレーション:なぜ価格はAI前のレベルに戻らないのか

半導体供給がAI需要と均衡しても、複数の構造的要因は、コンシューマ電子機器価格が2024年前のベースラインと比べて永続的に上昇したままであることを示唆しています。半導体業界はAI拡張期間中にプレミアム価格を支払う消費者の意思に基づいて製品価格を再調整しました。市場心理はそのような価格調整を完全に逆転させることはめったにありません。

新しい製造容量はより高い運用コスト構造を伴います。より高価な機器、先端プロセスノードのエネルギー消費の増加、短い技術サイクルにわたって分散された償却資本投資です。地政学的要因は永続的なコスト増加をもたらします。政府が義務付けたサプライチェーン多様化、国内製造要件、輸出管理体制はすべて、グローバルに最適化された製造と比べて生産コストを増加させます。

AIインフラブームは、商品レベルの価格設定ではなく、持続的に上昇したマージンを期待する金融資本を引き付けました。デバイスメーカーはAI機能をプレミアム機能として再配置し、上昇した価格ポイントを正当化し、市場セグメント全体にわたってより高い価格設定を正常化しました。

- 構造的含意:* 2024年前の価格レベルは業界にとって経済的に実行不可能になります。コンシューマはメモリ集約的デバイスの永続的な10~15%の価格下限増加を予想する必要があります。予算製品カテゴリは上向きに統合され、コンシューマの選択肢と市場セグメンテーションを減少させます。

これがあなたにとって意味すること

AIインフラ構築は、2026~2027年以降を通じてコンシューマ電子機器価格を上昇させる構造的供給危機をトリガーしています。メモリチップ、自動車半導体、特殊プロセッサは、供給が迅速に満たすことができない非弾力的需要に直面しています。資本投資は実現するまで数年を要し、その後でも、より高い生産コストはコスト構造に永続的な価格上昇を組み込みます。

チップ供給業者間の市場集中—特にアクセラレータのNvidiaとHBMのメモリプロデューサ—は、全体的な容量が拡張しても価格設定力が持続することを保証します。コンシューマは高価な部品から代替することや、許容できないパフォーマンス損失なしに古い技術にダウングレードすることはできません。

-

購入する場合:* 可能であれば今、メモリ集約的デバイスを購入してください。価格は2026年を通じて上昇したままであるか、さらに上昇する可能性があります。フラッグシップカテゴリの価格低下を待つことは避けてください。予算の選択肢は縮小するため、消滅する前にミッドレンジオプションを検討してください。

-

計画する場合:* 供給業者との部品価格設定を直ちにロックしてください。構造的ベースラインとして10~15%高い半導体コストを想定して製品ロードマップを計画してください。実行可能な場合、メモリフットプリントを削減するための設計最適化を探索してください。単一ソースリスクを軽減するために供給業者関係を多様化してください。

AIブームのハードウェア要件は半導体市場構造を根本的に変更しました。価格はこの新しい現実を反映し、計画はそれに応じて調整する必要があります。

主要なポイントと次のアクション

AIインフラ構築は、2026~2027年以降を通じてコンシューマ電子機器価格を上昇させる構造的供給危機をトリガーしています。メモリチップ、自動車半導体、特殊プロセッサは、供給が迅速に満たすことができない需要に直面しています。資本投資は実現するまで数年を要し、上昇した生産コストは業界コスト構造に永続的な価格上昇を組み込みます。

チップ供給業者間の市場集中—特にAIアクセラレータのNvidiaとHBM生産のメモリメーカー—は、全体的な容量が拡張しても価格設定力が持続することを保証します。コンシューマは高価な部品から代替することや、許容できないパフォーマンス損失なしに古い技術にダウングレードすることはできません。

-

コンシューマ向け:* 実行可能であれば、現在のカレンダー年内にメモリ集約的デバイスを購入してください。価格は2026年を通じて上昇したままであるか、さらに上昇する可能性があります。フラッグシップ製品カテゴリの価格低下を予想する時間的裁定戦略は避けてください。予算の選択肢は縮小するため、市場の利用可能性が減少する前にミッドレンジオプションを評価してください。

-

企業向け:* 供給業者との部品価格設定契約を直ちに確保してください。構造的ベースラインとして10~15%高い半導体コストを想定して製品ロードマップを開発してください。技術的に実行可能な場合、メモリ要件を削減するための設計最適化戦略を調査してください。集中リスクを軽減するために多様化した供給業者関係を確立してください。

AIインフラ拡張は半導体市場構造を根本的に変更しました。現在の価格設定はこの構造的変換を反映し、利害関係者は期待を相応に調整する必要があります。

実行可能な含意:コンシューマと企業にとってこれが意味すること

コンシューマ向け

-

即座のアクション(今後6ヶ月):*

-

24ヶ月以内に交換が計画されている場合、今、メモリ集約的デバイスを購入してください。価格は2026年を通じて上昇したままであるか、さらに上昇する可能性があります。

-

フラッグシップカテゴリ(スマートフォン、ノートパソコン、プレミアムタブレット)の価格低下を待つことは避けてください。構造的要因は価格が高いままであることを保証します。

-

消滅する前にミッドレンジオプションを優先してください。メーカーが低マージンセグメントから撤退するにつれて予算の選択肢は縮小します。

-

中期計画(6~24ヶ月):*

-

2026年を通じて毎年フラッグシップデバイスで5~10%の価格上昇を予想してください。

-

予算カテゴリは上向きに統合されます。200~400ドルのスマートフォン市場は大部分が消滅します。

-

新規供給の減少により中古デバイス価値は上昇したままであり、アップグレードがより高価になります。

-

長期的期待(24ヶ月以上):*

-

構造的ベースラインとして永続的な10~15%の価格上昇を受け入れてください。2024年前の価格設定は戻りません。

-

より高いコストを想定してデバイス交換サイクルを計画してください。それに応じて予算を立ててください。

企業向け

-

サプライチェーンアクション(即座):*

-

供給業者との部品価格設定を直ちにロックしてください。可能であれば価格上限を伴う複数年契約を交渉してください。

-

単一ソースリスク軽減のために供給業者関係を多様化してください。TSMC、サムスン、またはNvidiaの重要部品への過度な依存を避けてください。

-

メモリと特殊チップのインベントリバッファを増加させてください。12ヶ月以上のリードタイムを持つ部品について6~12ヶ月の安全在庫を保持してください。

-

製品ロードマップ調整(今後12ヶ月):*

-

構造的ベースラインとして10~15%高い半導体コストを想定して製品ロードマップを計画してください。

-

実行可能な場合、メモリフットプリントを削減するための設計最適化を探索してください。より低いメモリ要件はHBM価格プレミアムへの露出を削減します。

-

最先端ノードへの依存を削減するアーキテクチャの代替を評価してください。古いノードはより良い利用可能性とより低いコストを持ちます。

-

価格設定戦略(今後6ヶ月):*

-

半導体供給制約と価格設定根拠を説明するために、コスト要因を顧客に透過的に伝達してください。

-

階層化された価格設定戦略を実装してください。プレミアム製品を上昇した価格で維持しながら、より低い仕様(より低い価格ではなく)でバリュー層を導入してください。

-

積極的な割引を避けてください。それは弱さを示し、実現しない価格削減を期待するように顧客を訓練します。

-

財務計画(継続中):*

-

部品コストが売上価格より速く上昇した場合、10~15%の粗利益率圧縮を予算化してください。

-

チップコストが2027~2028年を通じて上昇したままであると想定するシナリオをモデル化してください。

-

構造的コスト増加を説明し、マージンが2023年前のレベルに戻らない可能性がある理由を説明する投資家コミュニケーションを準備してください。

まとめ:構造的現実

AI インフラストラクチャの構築は、構造的なサプライ危機を引き起こしており、2026~2027年以降を通じて消費者向け電子機器の価格を押し上げています。メモリチップ、自動車用半導体、特殊用途プロセッサは、供給が迅速に対応できない非弾力的な需要に直面しています。設備投資が実現するまでに5~8年を要し、その後でさえ、より高い生産コストがコスト構造に永続的な価格上昇を組み込みます。

チップサプライヤー間の市場集中度、特にアクセラレータにおけるNvidiaとHBM(高帯域幅メモリ)メモリ生産企業は、全体的な容量が拡大しても価格決定力が持続することを保証しています。消費者は高価なコンポーネントから代替することも、許容できないパフォーマンス低下なしに旧世代技術にダウングレードすることもできません。

本質的に問われているのは、AI ブームが半導体市場の構造そのものを根本的に変えたということです。価格はこの新しい現実を反映しており、ステークホルダーは期待値と計画を適切に調整する必要があります。価格低下を待つことは経済的に合理的ではなく、上昇した価格を構造的な基準線として受け入れることが現実的なアプローチです。

- 図2:メモリチップサプライチェーンの構造と容量制約による優先順位付け*

- 図6:新規ファブ建設タイムラインと AI需要増加のギャップ(出典:半導体産業の標準的な建設期間データ)*

- 図11:メモリ技術の用途別特性マトリックスと代替不可能性(出典:半導体技術仕様・業界標準)*

- 表1:ステークホルダー別の影響と対応策*