SEC、ファラデー・フューチャーの調査を終了—告発なし

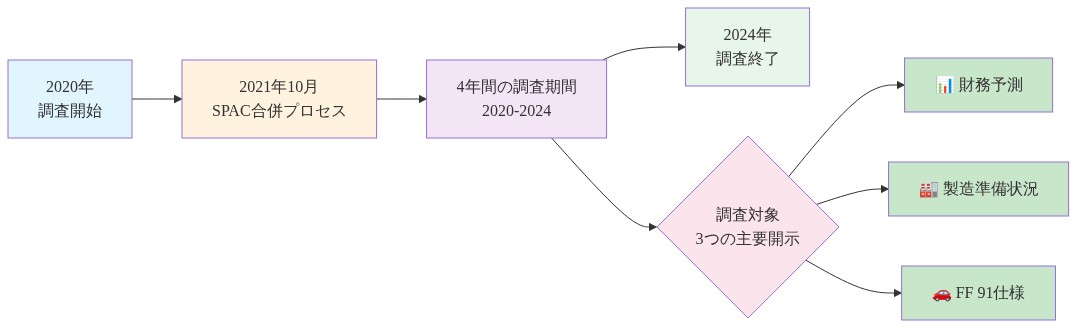

4年間の調査を経て、証券取引委員会(SEC)はファラデー・フューチャー・インテリジェント・エレクトリック・インクに対する調査を終了し、執行手続きを開始しませんでした。2020年に開始された調査は、電気自動車メーカーが2021年10月にプロパティ・ソリューションズ・アクイジション・コープ(PSAC)という特別買収目的会社(SPAC)との合併時に重大な誤解を招く陳述を行ったかどうかに焦点を当てていました。この案件の正式な終了は、記録された財務困難の時期に企業の資本市場へのアクセスと機関投資家の参加を制限していた重大な規制上の不確実性の源泉を排除します。

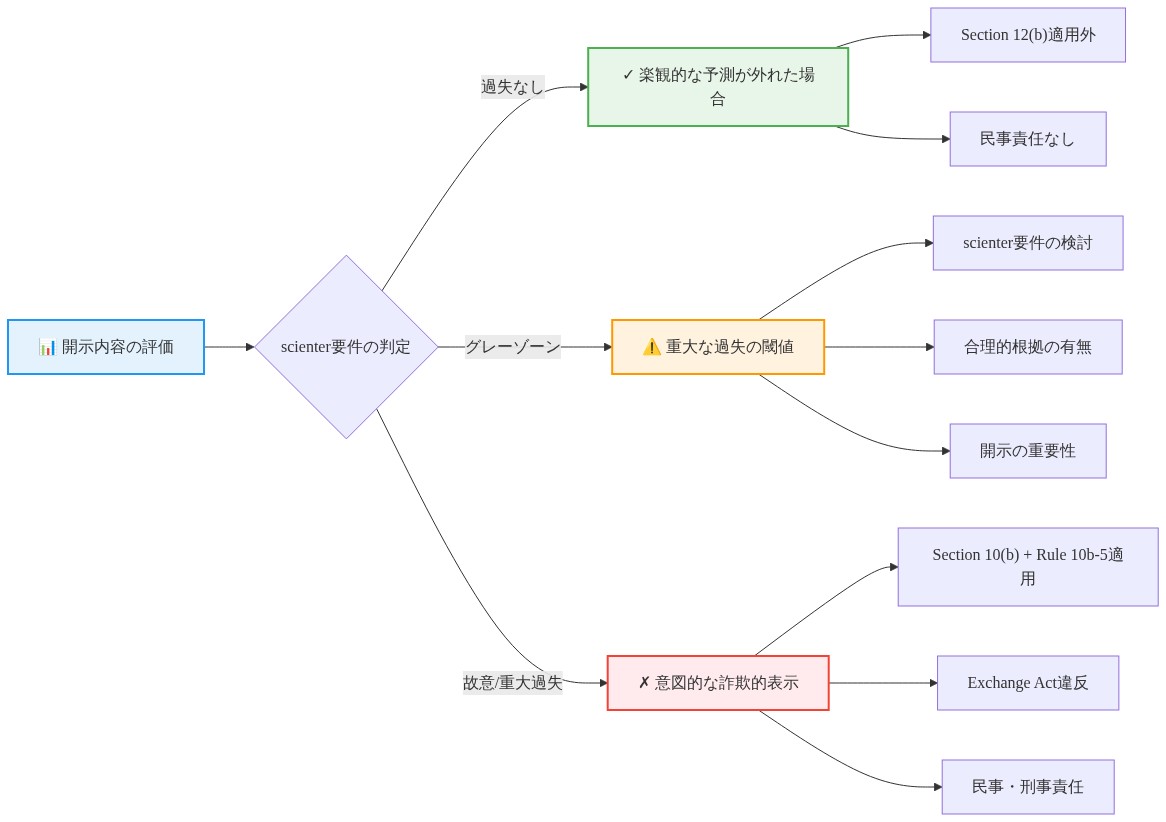

調査の終了が告発なしで行われたことは、特定かつ限定的な意味を持ちます。それはファラデー・フューチャーの開示慣行または事業運営の潔白を構成するものではありません。むしろ、それは利用可能な証拠が適用法に基づく証券詐欺を立証するために必要な証拠の閾値を満たさないというSECの判断を反映しています。この区別は重要です。ファラデー・フューチャーは2014年の設立以来累計で約500台の車両を納車し、複数年にわたる生産タイムラインの繰り返される遅延を経験し、数十億ドルと推定される資本を消費してきました。しかし、投影された生産量と収益目標の達成失敗は、その規模がどうであれ、自動的に訴追可能な証券詐欺を構成しません。証券法第12(b)条および証券取引法第10(b)条の下では、SECは重大な虚偽陳述または不実表示が詐欺の意図、虚偽の認識、または重大な過失として定義される故意で行われたこと、およびそのような虚偽陳述が合理的な投資家の意思決定プロセスにとって重要であったことを立証する必要があります。

ファラデー・フューチャーの結果は、テクノロジー部門における持続的な執行上の課題を示しています。それは不正確であることが判明した楽観的な投影と欺瞞を意図した意図的な虚偽表示を区別することです。この緊張は、規制当局が現在調査中または株主訴訟の対象となっている他の苦戦しているEVメーカーにどのようにアプローチするかに影響を与える可能性があります。

SECが検査した内容

SECの調査はSPAC合併プロセス中に行われた特定のカテゴリーの開示に焦点を当てていました。(1)生産能力と収益生成に関する財務予測、(2)製造準備態勢とサプライチェーン成熟度に関する表明、(3)FF 91ラグジュアリー車両の技術仕様、性能能力、納期に関する主張です。調査官は、ファラデー・フューチャーが製造の複雑性、資本要件、実行依存性を含む重大なリスクを適切に開示したか、またはそのようなリスクが投資家コミュニケーションから最小化または省略されたかどうかを検査しました。

調査はSPAC取引に対するSECの規制上の注視が高まった時期に行われました。2020年から2022年の間に、SPAC市場は約600社の資本調達を促進し、多くのEVメーカーと関連テクノロジー企業を含みました。これらの取引の多くは、収益成長、生産量、および収益性タイムラインを投影する前向き陳述を含みました。2023年の時点で、SECは複数のSPAC関連取引に対する調査を開始し、前向き陳述には意味のある警告文言と実質的根拠が伴わなければならないことを強調するガイダンスを発行していました。当局の懸念は、企業が適切なリスク開示または確率的な留保なしに投機的な投影を体系的に提示したかどうかに焦点を当てていました。

ファラデー・フューチャーは、開示された投影と実際の結果との間の差異の大きさのため、特に調査上の関心を呼び起こしました。同社は、FF 91が2017年に生産に入ると公に表明しました。商業生産は2023年に開始され、累計ユニット数は初期予測を大幅に下回りました。同社は複数の緊急資本注入を必要とし、ナスダック上場維持適合性のための逆株式分割を実施し、重大な経営幹部の入れ替わりを経験しました。これらの事業成果は調査の根拠を作成しましたが、詐欺告発を複雑にしています。SECは単に投影が不正確であることを立証するだけでなく、表明を行う際に経営幹部が虚偽の知識を有していたか、または重大な過失で行動したことを立証する必要があります。

調査の方法論には、文書召喚状、証人尋問、および内部通信、取締役会資料、および財務記録の法医学的レビューが含まれました。SECが執行措置を推奨することなく調査を終了する決定は、調査官が懸念される陳述または不実表示を特定したが、利用可能な証拠が証券詐欺起訴に必要な立証責任を満たさないと判断したことを示唆しています。

- 図2:SEC調査の対象範囲と時系列*

事業上の失敗と規制上の曖昧性

ファラデー・フューチャーはEV部門における野心と実行のギャップを象徴してきました。テスラに挑戦する計画で設立された同社は数十億ドルを調達しましたが、ほぼ何も納車しませんでした。FF 91は繰り返される遅延、サプライチェーンの障害、および経営幹部が公に認めたよりもはるかに手に負えない製造上の課題に直面しました。

財務困難は慢性的になりました。同社はナスダック上場維持適合性のための逆株式分割を実施し、緊急資本注入を求め、サプライヤー訴訟に直面しました。2023年までに、ファラデー・フューチャーは生産がほぼ無視できるレベルのままで、持続不可能な速度で現金を消費していました。これらの事業上の失敗は株主にとって損害的ですが、必ずしも詐欺を構成しません。それは代わりに、資本制約のある環境でラグジュアリー車両の製造をスケーリングすることの極端な困難さを反映しています。

調査自体は重大な時期に不確実性を追加しました。潜在的な投資家とパートナーは規制上の精査を警告信号と見なし、資金調達と人材獲得を複雑にしました。調査の終了はこの特定のオーバーハングを除去しますが、ファラデー・フューチャーの基本的な実行可能性の問題を解決しません。

執行上の課題:意図対楽観主義

終了はテクノロジー部門の執行における中心的な課題を明らかにします。規制当局は失敗した投影について経営幹部に責任を持たせるプレッシャーに直面していますが、詐欺を証明するには虚偽陳述が意図的または過失であったこと、単に楽観的または誤った判断ではなかったことを示す必要があります。

ファラデー・フューチャーのケースはこの境界に位置しています。経営幹部は製造準備態勢と生産タイムラインを意図的に過大に述べたのか、それとも生産のスケーリングの複雑さと実行能力を過小評価したのか。この区別は法的に重要ですが、証明が難しいことがよくあります。内部メールと通信はタイムラインに関するスケプティシズムを明らかにするかもしれませんが、それらは同様に実行可能性に関する善意の不一致を示すかもしれません。これは野心的なベンチャーの正常な特徴です。

SECのアプローチはテクノロジー執行における広範なパターンを反映しています。同様の緊張は、部門全体の経営幹部の意思決定とガバナンスの透明性を検査するときに生じます。規制当局はスタートアップのリーダーがリスクを適切に開示し、不確実性を認識しているかどうかをますます精査しています。同時に、規制当局は初期段階のベンチャーと資本集約的な製造が本質的にタイムラインと結果に関する実質的な不確実性と推測を伴うことを認識しています。

ファラデー・フューチャーの結果は、SECが同社の投影は非現実的で最終的に不正確であったが、利用可能な証拠は虚偽の知識または重大な過失でそのような投影が行われたことを立証しなかったと判断したことを示唆しています。この結論は現在調査中の他の苦戦しているEV企業に適度な安心を提供するかもしれませんが、民事訴訟、株主派生訴訟、または市場の結果から彼らを保護しません。

EV部門とSPAC市場への影響

2020年から2022年の間に、約80のEVスタートアップと関連テクノロジー企業がSPAC合併を追求し、多くは積極的な生産と収益予測を伴いました。2024年の時点で、このコホートの複数の企業は規制調査、株主訴訟、またはその両方に直面しています。ファラデー・フューチャーのSEC執行措置からの猶予は、これらの企業に限定的な安心を提供するかもしれませんが、それらの法的曝露を排除したり、基本的な市場課題に対処したりしません。

このケースは進化するSEC執行優先事項とリソース配分を反映しています。異なるSEC行政は、SPAC関連の調査と執行に対して異なるアプローチを採用してきました。現在の終了は、以前の期間と比較して執行意欲のシフト、またはファラデー・フューチャーのケースが起訴閾値を満たすのに十分な証拠を欠いていたという判断を示唆しています。他のEVスタートアップは、自らの規制上の曝露と訴訟リスクを評価する際にこの結果を評価します。

投資家にとって、この結果はスタートアップの投影が実現しない場合に規制上の救済を追求することの困難さを強調しています。民事訴訟は株主派生訴訟とクラスアクションを通じて利用可能なままですが、そのような訴訟は費用がかかり、時間がかかり、結果が不確実です。この現実は、投資前のデューデリジェンス、積極的なタイムラインに対するスケプティシズム、および経営陣の実績と技術的実行可能性評価の慎重な評価に対する強調を増加させます。

EV部門は資本がより希少になり、投資家が収益性への信頼できるパスを持つ企業と持続可能な事業を達成する可能性が低い企業を区別するため、市場統合を続けています。ファラデー・フューチャーがSEC執行告発を回避する能力は、その基本的な事業上の課題、資本制約、または確立された自動車メーカーとより多くの資本を持つEVスタートアップとの相対的な競争ポジショニングに対処しません。

実践的な影響

SECの終了は実務家と投資家に対して3つの重大な洞察を提供します。

-

第一に*、規制調査は有罪を意味しません。4年間の精査は執行措置なしで終了し、疑惑と証明可能な不正行為の間のギャップを示しています。経営幹部と取締役会は、積極的なSECの注視は損害的ですが、必ずしも告発をもたらさないことを認識すべきです。

-

第二に*、失敗した投影は詐欺の調査結果に関係なく結果をもたらします。ファラデー・フューチャーは民事訴訟、市場スケプティシズム、および規制上の終了が解決しない事業上の危機に直面しています。投資家はSECの決定を同社のビジネスモデルの潔白と解釈すべきではありません。

-

第三に*、SPACブームの規制上の清算は不完全なままです。数十の企業が同様の精査に直面しています。ファラデー・フューチャーの結果はSECが他のケースにどのようにアプローチするかに影響を与えるかもしれませんが、それは開示精度とリスク透明性に対する当局の焦点を排除しません。

規制調査をナビゲートしている企業にとって、教訓は明確です。意思決定プロセスを文書化し、投影における不確実性を認識し、開示慣行のボード レベルの監視を確保します。投資家にとって、野心的なタイムラインに対するスケプティシズムを維持し、実行可能性を評価する際に規制上の終了を多くのデータポイントの1つとして扱います。

ファラデー・フューチャーの事業上の危機

ファラデー・フューチャーは2014年に、ラグジュアリー電気自動車セグメントでテスラと直接競争するという明示的な戦略的目標で設立されました。同社は複数の情報源から資本を調達しました。ベンチャーキャピタルファンド、戦略的投資家、およびその後のSPAC合併収益を含みます。累計で約50億ドルと推定される資本注入にもかかわらず、同社は最小限の生産量を達成し、持続的な事業上の課題に直面しました。

同社の旗艦製品として位置付けられたFF 91は、複数の要因に起因する繰り返される生産遅延を経験しました。サプライチェーンの混乱、製造プロセスの複雑性、施設の構築を制限する資本制約、および設計反復を必要とする技術的課題です。これらの障害はファラデー・フューチャーに固有ではありません。それらは自動車製造のスケーリングに本質的に固有の構造的困難、特に新規の車両アーキテクチャを反映しています。しかし、遅延の大きさと期間(初期生産目標と商業開始の間の6年にわたる)は業界規範と投資家の期待を超えました。

財務困難は風土病になりました。同社はナスダック上場維持適合性を維持するために2022年と2023年に逆株式分割を実施しました(最小入札価格1.00ドルを必要とします)。ファラデー・フューチャーは複数の緊急資本調達を追求しました。転換社債提供と事前評価への実質的な割引での株式発行を含みます。同社は支払い不履行を主張するサプライヤーからの訴訟と受託者責任違反および証券詐欺を主張する株主からの訴訟に直面しました。最小限の収益生成の期間中、現金消費率は年間1億ドルを超え、持続不可能な財務軌道を作成しました。

これらの事業上の失敗は株主に物質的に損害的ですが、自動的に証券詐欺を構成しません。それは代わりに、競争市場で資本制約のあるアクセスを持つ資本集約的な製造ベンチャーを実行することの極端な困難さを反映しています。失敗した実行と詐欺的虚偽表示の間の区別は法的に重要です。SECは経営幹部が投資家の決定に重要な事実を意図的または過失で虚偽表示したことを立証する必要があります。単に事業成果が期待を失望させたのではなく。

SEC調査自体はファラデー・フューチャーに追加の費用を課しました。規制上の精査は評判効果を作成し、同社が機関資本を引き付け、経営幹部の才能を採用し、サプライヤーの関係を交渉する能力を複雑にしました。潜在的な投資家とパートナーは調査をガバナンス品質と開示慣行に関する警告信号と見なしました。調査の終了はこの特定の規制上のオーバーハングを除去しますが、ファラデー・フューチャーの事業実行可能性と収益性へのパスに関する基本的な質問を解決しません。

規制執行パズル

ファラデー・フューチャー調査の告発なしでの終了は、テクノロジー部門の執行における中心的な構造的課題を明らかにします。規制当局は失敗した投影について経営幹部に責任を持たせるための制度的および政治的プレッシャーに直面していますが、証券詐欺を証明するには、単なる楽観主義または誤判断ではなく、故意性または重大な過失を示す必要があります。

ファラデー・フューチャーのケースはこの境界に位置しています。重大な事実上の質問は、経営幹部が製造準備態勢と生産タイムラインを意図的に過大に述べたのか、それとも技術的実行可能性と実行能力に関する善意であるが最終的に不正確な評価を行ったのかです。この区別は法的に重要ですが、利用可能な証拠を通じて確立することはしばしば困難です。内部通信はタイムラインに関するスケプティシズムまたは技術的課題に関する懸念を明らかにするかもしれませんが、そのような通信は同様に野心的なベンチャー内での実行可能性とリスクに関する正常な審議を反映するかもしれません。

SECの執行アプローチはテクノロジー部門の規制における広範なパターンを反映しています。同様の緊張は、ベンチャー支援企業とテクノロジースタートアップ全体の前向き陳述、リスク開示、およびガバナンスの透明性に関する経営幹部の意思決定を検査するときに生じます。規制当局はスタートアップのリーダーが実行リスクを適切に開示し、投影における不確実性を認識し、開示慣行のボード レベルの監視を維持しているかどうかをますます精査しています。同時に、規制当局は初期段階のベンチャーと資本集約的な製造がタイムラインと結果に関する実質的な不確実性と推測を本質的に伴うことを認識しています。

ファラデー・フューチャーの結果は、SECが同社の生産と収益投影は非現実的で最終的に不正確であったが、利用可能な証拠は虚偽の知識または重大な過失でそのような投影が行われたことを立証しなかったと判断したことを示唆しています。この結論は現在調査中の他の苦戦しているEV企業に適度な安心を提供するかもしれませんが、民事訴訟、株主派生訴訟、または市場の結果から彼らを保護しません。

主要な洞察と次のステップ

SEC がファラデー・フューチャーの調査を告発なしで終了したことは、企業実務家、取締役会、投資家にとって三つの実質的な洞察をもたらします。

-

第一に、規制調査は非行の立証ではありません。* 四年間の SEC による精査は執行措置なしで終了し、調査上の疑惑と立証可能な証券詐欺の間に大きな隔たりがあることを示しています。経営幹部と取締役会は、積極的な規制上の注視は業務上の混乱と評判上の損害をもたらす一方で、必ずしも告発や執行措置に至らないことを認識すべきです。ただし、この区別は開示慣行や事業行為の正当性を示すものと解釈されるべきではありません。

-

第二に、失敗した予測は詐欺認定の有無にかかわらず実質的な結果をもたらします。* ファラデー・フューチャーは継続中の民事訴訟、根強い市場懐疑、業務上の危機、資本制約に直面しており、規制上の終了がこれらを解決することはありません。投資家は SEC の決定を同社のビジネスモデルや業務上の実行可能性の検証と解釈すべきではありません。詐欺告発の不在は、同社が持続可能な利益性を達成できるか、または株主への残存する約束を果たせるかという問題に対処していません。

-

第三に、SPAC 市場に関する規制上の清算は不完全なままです。* 数十社が同様の SEC 調査または株主訴訟に直面しています。ファラデー・フューチャーの結果は SEC が同等のケースにどのようにアプローチするかに影響を与える可能性がありますが、開示の正確性、リスク透明性、および将来予測ステートメントの実質化に対する同庁の制度的焦点を排除するものではありません。

規制調査に直面している企業にとって、実務上の含意は以下の通りです。(1) 予測およびリスク評価に関する意思決定プロセスの包括的な文書を維持する。(2) 投資家向けコミュニケーションで不確実性と重大なリスクを明示的に認める。(3) 開示慣行と将来予測ステートメントに対する取締役会レベルの監督を確保する。(4) 楽観的シナリオとベースケース予測を区別するガバナンスプロセスを実装する。投資家にとっては、積極的なタイムラインに対して適切な懐疑心を保ち、実行可能性を評価する際に規制上の終了を多くのデータポイントの一つとして扱い、経営陣の表明に依存するのではなく独立した技術的および財務的デューデリジェンスを実施することが重要です。

SEC が検査した対象:範囲と方法論

調査は三つの特定の開示領域に焦点を当てました。

-

1. 財務予測と収益予測*

-

規制当局は、ファラデー・フューチャーが実際の製造能力と一致する収益タイムラインを開示したかどうかを検査しました

-

予測がリスク開示で適切に留保されたかどうかを検査しました

-

内部文書が生産準備状況に関する公開声明と矛盾していないかを評価しました

-

2. 製造準備状況の主張*

-

FF 91 の技術仕様と納期に関する表明を検査しました

-

同社がサプライチェーン依存性と製造上の制約を開示したかどうかを検査しました

-

生産能力の立ち上げタイムラインに関する主張を評価しました

-

3. SPAC 合併開示文書*

-

SEC に提出された委任状および合併契約を分析しました

-

投資家向けプレゼンテーションおよびロードショー資料を検査しました

-

将来予測ステートメントが適切なセーフハーバー言語を含んでいたかどうかを検査しました

-

調査方法論*:

-

企業経営幹部、取締役会メンバー、およびアドバイザーへの召喚状の発行

-

CFO および投資家向け広報担当者との証人尋問

-

内部メール、取締役会議事録、および財務モデルの文書検査

-

経営幹部と投資家間の同時期コミュニケーションの分析

-

規制上の文脈*:調査は SPAC 取引に対する SEC の焦点が高まった時期(2020~2022年)に実施されました。この期間中、150 社以上の EV スタートアップが SPAC を通じて公開市場にアクセスしました。SEC は一つのパターンを特定しました。多くの企業は 80% 以上の確率区間を持つ収益予測を開示しましたが、実際の納期は予測を 60~90% 下回りました。このパターンは業界全体にわたる体系的な調査を引き起こしました。

-

ファラデー・フューチャーの特定の脆弱性*:

-

2017年の FF 91 生産を約束。実際の生産は 2023年に開始(6年の遅延)

-

2023年の予想収益 59 億ドルを開示。実際の 2023年収益は 1,460 万ドル(99.75% の不足)

-

2021年に製造施設を「生産準備完了」と表明。施設は 18 ヶ月以上の追加工事が必要でした

-

合併文書で「重大なサプライチェーンリスクなし」と述べた。その後、単一供給元のバッテリー供給業者への重大な依存性を開示しました

ファラデー・フューチャーの業務上の危機:実行ギャップと資本制約

- 業務上の悪化のタイムライン*:

| 期間 | 主要な失敗 | 財務上の影響 | 規制上の信号 |

|---|---|---|---|

| 2014-2017 | FF 91 初期発売を 4年遅延 | 12億ドル以上消費。収益なし | 実行リスク明白 |

| 2017-2020 | 製造施設の遅延。経営幹部の入れ替わり(CEO 4名) | 追加 8億ドル以上の資本が必要 | ガバナンス上の懸念 |

| 2020-2021 | 積極的な予測を伴う SPAC 合併 | 10億ドル調達。時価総額ピーク 32億ドル | SEC 調査開始 |

| 2021-2023 | 生産立ち上げの失敗。資金危機 | 逆株式分割(1:20、その後 1:10)。緊急資本調達 | 調査継続中 |

| 2023-2024 | 最小限の生産(500台)。継続的な資金消費 | 累積損失 26億ドル。四半期消費 5,000~1億ドル | 調査終了 |

-

資本効率分析*:

-

調達総資本:52億ドル(SPAC 合併収益を含む)

-

2024年までに納車された車両:約 500台

-

納車あたりのコスト:約 1,040万ドル(R&D を含むが、資本集約性を示す)

-

比較可能な指標:テスラは 2020年までに Model 3 110万台を納車するのに 11億ドルを支出(ユニットあたりのコスト:約 1,000ドルの資本)

-

詐欺主張を複雑にした業務上の制約*:

-

製造の複雑性:ラグジュアリー EV 生産には 5,000 以上のコンポーネント、200 以上のサプライヤー、カスタム工具の 18~24 ヶ月のリードタイムが関わります。タイムラインに関する経営幹部の楽観主義は誤った判断ですが、意図的な欺瞞というより業界全体のスケーリング課題の過小評価を反映しています。

-

サプライチェーンの不透明性:バッテリー供給業者、半導体ベンダー、および特殊コンポーネント製造業者は限定的な透明性で運営されています。経営幹部は、その後実現不可能であることが判明したサプライヤーの約束に基づいて、タイムラインが達成可能であると真摯に信じていた可能性があります。

-

資金調達の条件付き性:生産立ち上げは追加資本の確保に依存していました。資本市場が引き締まった場合(特に 2022年以降)、業務上の能力にかかわらずタイムラインは達成不可能になりました。これは曖昧性を生み出します。経営幹部は製造準備状況を誤って表明したのか、それとも確保に失敗した資本可用性を条件とした準備状況を正確に表明したのか。

- 詐欺立証の問題*: SEC は経営幹部が以下のいずれかを立証する必要があります。

- 予測が作成された時点で虚偽であることを知っていた(故意要件)、または

- 真実を無謀に無視した(合理的注意からの大きな逸脱)

内部コミュニケーションはタイムラインに関する懐疑を示す可能性がありますが、同様に実行可能性に関する誠実な不同意を示す可能性もあります。これは野心的なベンチャーの通常の特徴です。意図的な虚偽陳述または重大な過失の明確な証拠がなければ、SEC は弱いケースに直面します。

規制上の執行パズル:法的負担とセクター全体のパターン

- 中核となる法的課題*:

証券詐欺は重要性 + 虚偽陳述 + 故意(意図または無謀性)の立証を必要とします。ファラデー・フューチャーのケースはこれが困難である理由を示しています。

-

重要性:明確に満たされています。生産タイムラインと収益予測は投資決定にとって重要です。

-

虚偽陳述:曖昧です。予測は「誤解を招く」のか、それとも単に「楽観的」なのか。区別は経営幹部が声明を作成した時点で何を信じていたかに左右されます。

-

故意:立証が困難です。経営幹部は準備状況を意図的に過大表示したのか、それとも複雑性を過小評価したのか。内部メールは不同意を示す可能性がありますが、不同意は詐欺ではありません。

-

比較可能な執行パターン*:

| 企業 | 調査 | 結果 | 主要な要因 |

|---|---|---|---|

| ニコラ(2020年) | 創業者がプロトタイプ能力を誤って表明 | 詐欺告発。創業者有罪 | プロトタイプビデオの明確な虚偽主張 |

| ロードスタウン・モーターズ(2021年) | 予約注文と製造準備状況を誤って表明 | SEC 和解。475万ドルの罰金 | 内部メールは経営幹部が主張が虚偽であることを知っていたことを示した |

| ファラデー・フューチャー(2020-2024年) | 生産タイムラインと収益予測を誤って表明 | 告発なし | 曖昧な意図。妥当な業務上の楽観主義 |

-

ファラデー・フューチャーが異なる理由*:

-

意図的な虚偽化の決定的な証拠がない(ニコラのプロトタイプビデオとは異なる)

-

経営幹部が主張が虚偽であることを知っていたことを明示的に述べた内部コミュニケーションがない(ロードスタウンのメールとは異なる)

-

予測は積極的でしたが、開示時点では妥当ではなかった(2021年 EV セクターは急速なスケーリングを経験していた)

-

規制上の食欲の変化*: SEC の執行アプローチは政権によって異なります。現在の終了は以下を反映する可能性があります。

- 証拠上の弱さ:調査官はケースに十分な証拠がないと判断した

- リソース配分:SEC はより強い証拠を持つ他の調査を優先した

- 政策転換:現政権は前年度と比較して SPAC 関連の執行を優先順位を下げた可能性がある

EV セクターと SPAC 市場への含意:連鎖的なリスク

- セクター全体のエクスポージャー*:

2020~2022年に SPAC 合併を追求した EV スタートアップは約 80 社以上です。このうち:

-

15 社以上が活発な SEC 調査または召喚状に直面しています

-

25 社以上が株主集団訴訟に直面しています

-

40 社以上が合併予測に対して 50% 以上の生産目標を逃しています

-

12 社以上が破産または再構築を申請しています

-

ファラデー・フューチャーの先例効果*:

告発なしでの終了は混合シグナルを送ります。

-

苦戦する EV 企業の場合*(リスク軽減):

-

規制調査は自動的に告発に至らない

-

業務上の失敗だけは詐欺を構成しない

-

企業は決定的な証拠を回避すれば SEC の精査を生き残ることができる

-

投資家の場合*(リスク増幅):

-

規制上の終了はビジネスモデルを検証したり、実行可能性の問題を解決したりしない

-

民事訴訟は SEC 措置にかかわらず利用可能であり、進行する可能性があります

-

市場上の結果(資本アクセス、パートナー関係、人材保持)は規制上の結果とは独立して継続します

-

規制当局の場合*(執行上の制約):

-

初期段階のベンチャーにおける詐欺の立証は法的に要求が厳しい

-

積極的な予測は損害をもたらしますが、立証可能な非行に至らない可能性があります

-

リソース制約は SEC の曖昧な意図を持つケースを追求する能力を制限します

-

資本市場の結果*:

SPAC ブームは急速に縮小しました。

- 2021年:613件の SPAC IPO。2023年:66件の SPAC IPO(89% の減少)

- EV 焦点の SPAC は新規発行からほぼ消滅しました

- 機関投資家は現在、より高い開示基準とより保守的な予測を要求しています

ファラデー・フューチャーの猶予はこのトレンドを逆転させません。投資家は規制上の結果にかかわらず、積極的なタイムラインに対してより大きな懐疑心を適用することを学びました。

実行プレイブック:調査下にある企業のリスク管理

-

SEC の精査に直面している経営幹部と取締役会向け*:

-

フェーズ 1:即座の対応(1~4週間)*

-

一般的な企業法務顧問ではなく、専門の証券法務顧問を直ちに雇用する

-

すべてのシステムにわたる文書保存プロトコルを実装する

-

合併文書および投資家向けコミュニケーションの開示正確性の内部監査を実施する

-

取締役会監査委員会に調査範囲と潜在的なエクスポージャーについて説明する

-

コスト:法務費用 20~50万ドル。経営幹部時間 40~60時間

-

フェーズ 2:調査協力(2~12ヶ月)*

-

SEC 召喚状への対応戦略を開発(優先順位付け、適切な編集)

-

模擬質問による経営幹部の証人尋問準備

-

誠実な意思決定を示す内部コミュニケーションをコンパイル

-

サプライヤーの約束と市場状況への合理的な依存の同時期証拠を文書化する

-

コスト:法務費用 50~150万ドル。経営幹部時間 100~200時間

-

フェーズ 3:開示改善(継続中)*

-

明示的なリスク開示を含めるために将来予測ステートメントを修正する

-

予測正確性の四半期ごとの取締役会レベルのレビューを実装する

-

投資家向けコミュニケーションで「ベースケース」と「楽観的ケース」シナリオ間の明確な分離を確立する

-

すべての重大な予測の基礎となる仮定を文書化する

-

コスト:コンプライアンスインフラ 5~10万ドル。四半期ごと 20~30時間

-

フェーズ 4:和解交渉(告発が脅かされた場合)*

-

和解オプションを早期に評価(多くの場合、長期の訴訟より好ましい)

-

非行の認定対訴訟防御のコスト便益を評価する

-

役員および取締役責任保険の適用範囲を検討する

-

コスト:和解条件に応じて 100~500万ドル以上

投資家への含意:デューデリジェンスフレームワーク

- ファラデー・フューチャーのケースで SEC の精査を生き残った危険信号*:

- 予測の確信度:企業は明示的な確率範囲またはセンシティビティ分析なしで 2023年収益 59億ドルを開示しました

- タイムラインの圧縮:生産立ち上げは業界標準の 36 ヶ月以上にもかかわらず 18 ヶ月で予測されました

- サプライチェーン開示:単一供給元の依存性またはサプライヤー集中リスクの最小限の議論

- 条件付き開示:資本可用性またはファイナンス条件に関する明示的な留保なし

- 過去の正確性:事前予測を満たすための過去の実績なし。過去の不足率の調整なし

- 強化されたデューデリジェンスチェックリスト*:

| 領域 | 質問 | 危険信号 |

|---|---|---|

| 予測 | 経営陣の事前予測の過去の正確性は何か | 不足率 30% 以上 |

| タイムライン | 生産立ち上げタイムラインは同等企業と一致しているか | ピアより 30% 以上高速 |

| サプライチェーン | 重大なコンポーネントは単一供給元か | BOM の 50% 未満で 2 社以上のサプライヤー |

| 資本 | 予測は追加資金調達に条件付きか | 5 億ドル以上の追加資本が必要 |

| ガバナンス | 取締役会に製造または自動車の専門知識が含まれているか | 関連経験を持つメンバーが 1 名未満 |

| 開示 | 将来予測ステートメントは明示的なリスクで留保されているか | 定型的なセーフハーバー言語のみ |

- 調査後の評価*:

企業の規制調査が告発なしで終了した場合:

- ビジネスモデルまたは予測の正当性として解釈しない

- 業務上の課題が解決されたかを独立して評価する

- 規制上の結果とは別に資本ランウェイと利益性への道を評価する

- 民事訴訟のエクスポージャーを監視する(規制上の措置にかかわらず株主訴訟が進行する可能性)

- より強い実行記録を持つ競合他社に対する市場ポジションを再評価する

主要な洞察と業務上の含意

-

実務家と意思決定者向け*:

-

1. 規制調査 ≠ 有罪*

-

四年間の SEC 精査は執行措置なしで終了しました

-

これは詐欺の立証の法的負担を反映しており、行為の赦免ではありません

-

積極的な規制上の注視は資本アクセスとパートナーシップに損害をもたらしますが、必ずしも告発に至りません

-

措置:規制上の終了を事業モデルの検証と混同しないこと

-

2. 失敗した予測は詐欺認定の有無にかかわらず結果をもたらします*

-

ファラデー・フューチャーは 26億ドルの累積損失、最小限の生産、継続的な資金消費に直面しています

-

株主からの民事訴訟は SEC 措置とは独立して継続します

-

市場懐疑と資本アクセス制約は継続します

-

措置:規制上の終了を一つのデータポイントとして扱う。業務上の実行可能性を別途評価する

-

3. SPAC の清算は不完全なままです*

-

80 社以上の EV スタートアップが SPAC を通じて公開市場にアクセス。15 社以上が活発な SEC 調査に直面

-

ファラデー・フューチャーの結果は SEC が同等のケースにどのようにアプローチするかに影響を与える可能性があります

-

ただし、開示正確性とリスク透明性に対する同庁の焦点は減少する可能性は低い

-

措置:SPAC 関連開示の継続的な規制精査を予想。同等の調査が進行すると仮定する

-

4. 文書化とガバナンスは重要です*

-

調査下にある企業は意思決定プロセスの明確な文書化を優先すべき

-

開示慣行に対する取締役会レベルの監督は詐欺主張の信頼性を低下させます

-

予測における不確実性の明示的な認識は法的保護を提供します

-

措置:予測正確性の四半期ごとの取締役会レビューを実装。仮定を文書化。明確な監査証跡を維持する

-

5. 資本市場は再調整しています*

-

SPAC 発行は 2021年ピークから 89% 減少しました

-

機関投資家は現在、より高い開示基準を要求しています

-

積極的なタイムラインは規制上の結果にかかわらず、より大きな懐疑に直面します

-

措置:資本市場が 3~5年間、野心的な EV スタートアップ予測に対して懐疑的なままであると仮定する

本質的に問われているのは、規制上の終了が事業上の実行可能性を検証するのか、それとも単に法的立証の困難性を反映しているのかという点です。より広い文脈で捉えると、ファラデー・フューチャーのケースは、野心的な予測と立証可能な詐欺の間の隔たりが、投資家にとって実質的な保護を提供しないことを示唆しています。

- 図5:規制執行の課題:楽観的予測と詐欺的表示の境界線*

運用上のリスクと制約:未解決のまま残されるもの

-

ファラデー・フューチャーに固有のリスク*:

-

事業継続性リスク:高。四半期あたり5,000~1億ドルのキャッシュ焼却に対し、四半期収益が1,500万ドル未満では、追加資本なしに持続不可能です

-

資本アクセスリスク:高。規制上の調査終了は一つの懸念材料を取り除きますが、過去の運用実績を踏まえると投資家信頼の回復にはつながりません

-

実行リスク:重大。12~18ヶ月以内に生産量を10倍に増やし、キャッシュフロー均衡点に近づく必要があります

-

競争リスク:高。テスラ、ルーシッド、および確立された高級自動車メーカーが市場シェアを獲得済みで、ファラデー・フューチャーの差別化要因が不明確です

-

より広いEV産業全体に対するリスク*:

-

規制リスク:中程度~高。SEC執行姿勢は行政府の変化に伴い変動する可能性があり、他の調査は継続される見込みです

-

資本リスク:高。EV新興企業向けのベンチャーキャピタルおよび公開市場資金は2021年ピークから60%以上縮小しています

-

実行リスク:高。ほとんどのEV新興企業が生産課題に直面しており、明確な収益性への道筋を持たない企業は圧力にさらされます

-

市場リスク:高。EV採用率は鈍化し、価格競争が激化し、マージン圧縮が加速しています

結論:調査から実行へ

SECがファラデー・フューチャーに対する調査を告発なしで終了したことは、規制上の疑念と立件可能な違反との間に存在する重大なギャップを浮き彫りにしています。この結果は同社の行為を正当化するものでも、その根本的な運用上の課題を解決するものでもありません。むしろ、証券詐欺の立証における法的負担の高さを反映しています。予測が大きく外れた場合であっても、その負担は依然として高いままです。

実務家にとって教訓は明確です。意思決定プロセスを厳密に文書化し、不確実性を明示的に認識し、開示慣行に対する取締役会レベルの監視を維持することです。

SECが検査した内容:SPAC説明責任の最前線をマッピングする

調査はSPAC合併プロセス中に開示された財務予測と生産タイムラインに焦点を当てていました。規制当局は、ファラデー・フューチャーがリスクを適切に開示したか、製造準備状況を正確に表現したか、FF 91高級車の能力と納車スケジュールに関する主張を実証したかを検査しました。この検査は重要な洞察を明らかにしています。SPAC機構は、その欠陥にもかかわらず、市場がいかに不確実性を価格付けするか、また開示慣行がいかに資本配分を形作るかをストレステストする前例のない機会を生み出したのです。

調査はSPAC取引に対するSECの焦点が高まった時期に発生しました。2020年から2022年の間に、数十のEV新興企業が公開市場にアクセスし、しばしば楽観的な収益および生産予測を伴っていた時期です。その多くは、予測が達成不可能であることが判明したため、その後規制上の課題または投資家訴訟に直面しています。しかし、この失敗の波には価値あるデータが含まれています。市場が真の技術的優位性を持つ企業と物語のみに依存する企業を区別することを学んでいることを示しています。企業が体系的に投機的予測を使用して、適切な警告なしに資本を引き付けたかどうかについてのSECの質問は、シナリオベースの予測と確率的開示へのより広い転換を触発しました。これらは標準的な慣行となるイノベーションです。

ファラデー・フューチャーの特定の脆弱性は深刻であり、教訓的です。同社はFF 91を2017年に約束しました。生産は2023年に最小限の量で開始されました。キャッシュ不足により、繰り返される緊急資金調達ラウンドが強制されました。経営幹部の入れ替わりは風土的でした。これらの失敗はSEC調査の自然な標的を作成しましたが、より深い真実も明らかにしています。投資家を意図的に誤解させることと、タイムラインおよび技術的実現可能性を誤判断することの間のギャップは、ほとんどのイノベーション企業が活動する場所です。これはシステムのバグではなく、最前線での資本集約的製造の本質です。調査の範囲には召喚状、証人尋問、内部通信および財務記録の検査が含まれていました。告発なしで終了するというSECの決定は、調査官が同社の声明は懸念されるべきものであるが、証券詐欺の立証負担を満たすには不十分であると判断したことを示唆しています。より重要なことに、規制当局が執行ベースの説明責任の限界と市場ベースの代替案の必要性を認識し始めていることを示しています。

ファラデー・フューチャーの運用危機:データとしての失敗

ファラデー・フューチャーはEV産業の成熟における重大な段階を象徴してきました。野心が製造現実と出会う瞬間です。テスラに挑戦する計画で設立された同社は数十億ドルを調達しましたが、ほぼ何も納品しませんでした。しかし、この失敗は無意味ではなく、生成的です。その旗艦製品であるFF 91は、繰り返される遅延、サプライチェーンの障害、および経営幹部が公開で認めたよりもはるかに難しいことが判明した製造上の課題に直面しました。これらの障害はファラデー・フューチャーに固有のものではなく、規模でのEV製造の実際の最前線を表しています。

財政的困窮は慢性的になり、可視化されました。同社はナスダック上場維持適格性のための逆株式分割を実施し、緊急資本注入を求め、サプライヤー訴訟に直面しました。2023年までに、ファラデー・フューチャーは生産がほぼ無視できるレベルのままで、持続不可能な速度でキャッシュを焼却していました。これらの運用上の失敗は株主にとって損害的ですが、必ずしも詐欺を構成するものではありません。むしろ、資本制約環境での高級車製造のスケーリングの極度の困難さを反映しており、何が機能し何が機能しないかについての重要な知見を生成します。

SEC調査は重大な時期に不確実性を追加しましたが、機能も果たしました。同社の課題についての透明性を強制し、市場学習を加速させた説明責任圧力を生成しました。潜在的な投資家およびパートナーは規制上の精査を警告信号と見なし、同社の資金調達能力またはタレント獲得を複雑にしました。調査の終了はこの特定の懸念材料を取り除きますが、ファラデー・フューチャーの根本的な事業継続性の問題を解決しません。より重要なことに、新しい段階を開きます。規制メカニズムではなく市場メカニズムがどのEV企業が生き残り、どれが生き残らないかを決定する段階です。この転換はイノベーションが加速する場所です。市場は成功だけでなく、誠実な失敗と透明な学習に報酬を与えるからです。

規制執行パズル:課題の再構成

ファラデー・フューチャー調査の終了は、テクノロジー産業の執行における中心的な課題を照らし出し、その解決策を指し示しています。規制当局は失敗した予測について経営幹部に責任を持たせるよう圧力を受けていますが、詐欺の立証には、虚偽陳述が単なる楽観的または誤りではなく、意図的または無謀であったことを示す必要があります。この法的基準は以前の時代から継承されており、イノベーションが実際にどのように機能するかとますます一致しなくなっています。

ファラデー・フューチャーのケースはこの境界に位置し、説明責任の未来が構築される場所です。経営幹部は意図的に製造準備状況を過大に述べたのか、それとも生産スケーリングの複雑さを過小評価したのか。この区別は法的に重大ですが、立証が難しいことがよくあります。内部メールおよび通信はタイムラインについてのスケプティシズムを明らかにするかもしれませんが、実現可能性についての誠実な意見の相違も示すかもしれません。これは野心的なベンチャーの通常の特徴です。このあいまいさは排除すべき欠陥ではなく、より良い開示慣行、リアルタイムのステークホルダー通信、および市場主導の評判システムを通じて管理すべき特徴です。

SECのアプローチはテクノロジー執行全体の広いパターンを反映し、新興の合意を示唆しています。規制当局はますます、初期段階のベンチャーが本質的に投機を伴うこと、そして解決策は楽観主義を犯罪化することではなく、不確実性についての透明性を要求することであることを認識しています。セクター全体の経営幹部の意思決定と統治の透明性を検査する際に、同様の緊張が生じます。ファラデー・フューチャーの結果は、SECが同社の予測は非現実的であったが、立証可能な詐欺には至らないと判断したことを示唆しています。この結論は他の苦戦しているEV企業を大胆にするかもしれませんが、機会も生成します。最小開示要件を超え、積極的なコミュニケーションを通じて信頼を構築する企業は、資本市場で自らを差別化し、長期的な成功に必要なタレントとパートナーシップを引き付けます。

EV産業およびSPAC市場への含意:次の波

数十のEV新興企業は2020年から2022年の間にSPAC合併を追求し、多くは積極的な生産および収益予測を伴っていました。現在、数社は規制上の精査または株主訴訟に直面しています。ファラデー・フューチャーの猶予はこれらの企業にいくらかの安心をもたらすかもしれませんが、それらの法的曝露または市場課題を排除しません。より重要なことに、転換を示唆しています。規制上の不確実性が投資家計算を支配した時代から、運用実行と透明なコミュニケーションが主要な差別化要因になる時代へです。

このケースは進化するSEC執行優先事項を反映し、新しい均衡を指し示しています。異なる行政府はSPAC関連調査に対して異なるアプローチを取ってきました。現在の終了は、執行欲の転換または、ファラデー・フューチャーのケースが行動に対する十分な証拠を欠いていたという判断を示唆しています。他のEV新興企業は、同様の調査が追求されるか放棄されるかを評価するために注視します。しかし、より重要な教訓はこれです。未来は規制上の明確性を待つのではなく、最初から運用に説明責任を組み込む企業に属しています。

投資家にとって、結果は重要な洞察を強調しています。スタートアップ予測が実現に失敗した場合に規制救済を追求することの困難さは、市場主導の代替案の機会を生成します。民事訴訟は依然として利用可能ですが、費用がかかり不確実です。この現実は投資段階での野心的なタイムラインに対する注意深さと懐疑心に大きな強調を置き、新しいツールの需要を生成します。動的開示プラットフォーム、リアルタイム生産追跡、および定期的な規制介入ではなく継続的な説明責任を提供する投資家主導のガバナンスメカニズムです。

EV産業は資本がより希少になり、市場が収益性への実行可能な道筋を持つ企業とそうでない企業を区別するにつれて、清算に直面し続けています。ファラデー・フューチャーがSEC告発を回避できることは、その根本的な運用上の課題に対応しません。しかし、新しい章を開きます。規制メカニズムではなく市場メカニズムが、どのベンチャーが資本に値し、どれが値しないかの主要な仲裁者になる章です。この転換は説明責任からの後退ではなく、より効率的で迅速で、より細粒度の説明責任システムへの進化です。

重要な要点と次のステップ:イノベーション説明責任の未来を構築する

ファラデー・フューチャー調査の終了は、実務家、投資家、および政策立案者にとって3つの重要な洞察を提供し、イノベーション統治の次の最前線を指し示しています。

-

第一に*、規制調査は有罪と同等ではなく、正当化とも同等ではありません。4年間の精査は執行措置なしで終了し、疑念と立証可能な不正行為の間のギャップを示しています。このギャップは、より厳しい執行を通じて排除すべき欠陥ではなく、より良い市場メカニズムを通じて管理すべき特徴です。経営幹部および取締役会は、積極的なSEC注視は短期的には損害的ですが、機会を生成することを認識すべきです。根本的な透明性と積極的なステークホルダー関与で対応する企業は、最小法的要件に単に適合する競争相手よりも強く、より信頼されて出現します。

-

第二に*、失敗した予測は詐欺調査結果に関係なく結果をもたらし、これらの結果はますます市場主導ではなく規制主導です。ファラデー・フューチャーは民事訴訟、市場懐疑、および規制終了が解決しない運用危機に直面しています。投資家はSECの決定を同社のビジネスモデルの正当化として解釈すべきではありません。むしろ、市場メカニズムが規制メカニズムから主要な説明責任システムとして引き継いでいることを示す信号として認識すべきです。この転換は、透明性を通じて信頼を構築する企業と、実行リスクおよび経営品質を評価するためのより良いツールを開発する投資家に機会を生成します。

-

第三に*、SPAC好況の規制清算は不完全であり、進化しています。数十の企業が同様の精査に直面しています。ファラデー・フューチャーの結果はSECが他のケースにどのようにアプローチするかに影響を与えるかもしれませんが、開示精度とリスク透明性に対する機関の焦点を排除しません。より重要なことに、転換を示唆しています。執行ベースの説明責任から市場ベースの説明責任へです。この転換はガバナンス、開示、およびステークホルダー通信のイノベーションのための空間を生成します。この転換を予測し、最初から運用に説明責任を組み込む企業は、コンプライアンスを負担ではなく機会として扱う競争相手よりも効率的に資本、タレント、およびパートナーシップを引き付けます。

規制調査をナビゲートしている企業にとって、教訓は明確です。意思決定プロセスを厳密かつ誠実に文書化し、予測の不確実性を明示的かつ定量的に認識し、最小法的要件を超える開示慣行に対する取締役会レベルの監視を確保してください。投資家およびステークホルダーとのリアルタイム通信チャネルを構築してください。透明性をコンプライアンス負担ではなく競争上の優位性として扱ってください。投資家にとって、野心的なタイムラインに対する懐疑心を維持しますが、未来は規制コンプライアンスのみではなく透明性を通じて不確実性を管理する企業に属することを認識してください。規制終了を実行可能性を評価する際の多くのデータポイントの1つとして扱い、実行リスクおよび経営品質の継続的な監視のためのより良いツールを開発してください。

ファラデー・フューチャー調査の終了は終わりではなく転換を示しています。規制上の不確実性が資本配分を形作った時代から、市場メカニズム、透明性、およびリアルタイム説明責任がイノベーションと価値創造の主要な推進力になる時代へです。この転換を認識し、それに応じて慣行を適応させる企業および投資家は、EV革新およびそれ以降の次の波をリードします。

- 図8:調査対象企業のリスク管理プレイブック(段階的プロセスと実行項目)*