ウォール街の銀行が1日2万5000ドルで支払うAIコンサルタント

10億ドル規模の実装ギャップ

ウォール街の銀行はAIインフラストラクチャに数十億ドルを投資していますが、コア業務フローの大部分は依然として手作業のままです。これらの機関はエンタープライズAIプラットフォームを導入し、データサイエンティストを採用し、イノベーションラボを設立しています。それでもローン審査、コンプライアンス監視、取引業務は限定的なアルゴリズム介入のままです。このズレは技術不足ではなく、組織的な翻訳能力の問題を反映しています。Metaのようなテクノロジー企業がAI中心の役割に労働力構造を再編成したのとは異なり、金融機関は規制上の制約、レガシーシステムへの依存、急速な変化導入を制限する組織文化の下で運営されています。技術的能力と運用展開のギャップは、特殊なコンサルティング市場を生み出しました。元銀行幹部は現在、規制された金融環境内での理論的なAI能力と実践的な展開の間の実装の深淵を乗り越えるために、1日2万5000ドルの料金を要求しています。

- 前提条件:* この分析は、規制要件とレガシーシステム統合が技術的能力の制限ではなく、AI展開への主要な障壁を表していると想定しています。この枠組みを支持する証拠には、銀行での成功したAIパイロットが本番環境へのスケーリングに失敗する傾向が含まれます。これは技術的ではなく組織的な制約を示唆しています。

- 図2:銀行とテック企業のAI導入パスの比較*

翻訳者プレミアム:元銀行幹部が1日2万5000ドルの料金を要求する理由

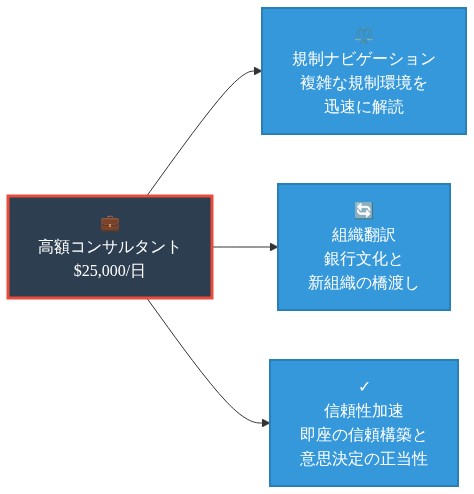

プレミアム日当を要求するコンサルタントは二重の流暢性を持っています。技術的理解と銀行業務、規制枠組み、組織的意思決定プロセスの制度的知識の組み合わせです。彼らの価値提案は3つの具体的な能力に基づいています。

-

規制ナビゲーション: 彼らは、どのAIアプリケーションが規制要件を満たすか、どれがコンプライアンス障害に直面するかを理解しています。この知識は、技術的に健全なソリューションが規制審査に失敗する場合の高額な失敗を防ぎます。

-

組織的翻訳: 技術チームは規制上の制約を無視するソリューションを提案することが多く、ビジネスリーダーは現在のAI制限を超える能力を要求します。これらのコンサルタントは現実チェッカーとして機能し、実行可能な実装経路を特定します。

-

信頼性の加速: 内部擁護者とは異なり、銀行の経歴を持つ外部コンサルタントは、内部チームが以前提案したが経営陣が技術的に実行不可能または組織的に破壊的として却下した自動化戦略を提案できます。

銀行が直接採用ではなく外部コンサルタントを特定の案件に選好する理由は、このアプローチが柔軟性を提供するためです。部門を再構成したり、労働力削減に関する内部政治を乗り越えたりすることなく、定義された案件のための専門知識にアクセスできます。プレミアムは単なる技術専門知識ではなく、リスク回避的な組織での意思決定を加速させる能力を反映しています。制度的慣性は通常、実装を遅延させます。

- 前提条件:* この分析は、組織的慣性と内部信頼性の欠陥が技術的能力ギャップではなく、AI導入への実質的な障壁を表していると想定しています。この前提条件は、外部コンサルタントによって提案された場合は同一の技術ソリューションが成功するが、内部で提案された場合は失敗することを示すケーススタディを通じて検証が必要です。

銀行がテクノロジー企業で成功する理由に苦労する理由

金融機関は、技術的能力の制限ではなく、構造的複雑性によって駆動される、テクノロジー企業と比較して増幅された自動化の課題に直面しています。銀行業務フローは複数の部門を含み、リスク決定に人間の判断を必要とし、規制要件を満たす必要があり、数十年のM&Aにわたって構築されたシステムに依存しています。

-

具体例:* ローン申請の自動化には、信用調査機関、内部リスクモデル、コンプライアンスデータベース、顧客関係管理システムの統合が必要です。各システムは異なるデータ形式とアクセスプロトコルで動作しています。結果として生じるAIシステムは以下を実行する必要があります。

-

規制検査基準を満たす監査証跡を生成する

-

ローン担当者に解釈可能な用語で決定を説明する

-

トレーニングデータ分布外の例外を処理する

-

規制管轄区域全体で一貫した意思決定を維持する

これらの要件は、単一部門のワークフローを含み、規制上の制約が少なく、システムエラーに対する許容度が高いテクノロジー企業の自動化課題を超えています。

コンサルタントは銀行が、本当に自動化可能なワークフローと人間とAIのハイブリッドアプローチが必要なワークフローを特定するのを支援します。彼らは機関を、実装中に通常停滞する野心的なエンドツーエンド自動化から、測定可能な価値を提供する段階的改善へと導きます。この実用的なシーケンスは、銀行が本番環境にスケーリングされない数十のパイロットプロジェクトを起動する一般的なパターンを防ぎます。

- 前提条件:* この分析は、規制上の複雑性とマルチシステム統合が銀行でのAIスケーリングへの主要な障壁を表していると想定しています。この前提条件は、規制対象産業と規制対象外産業全体の自動化成功率の比較分析を通じて検証が必要です。

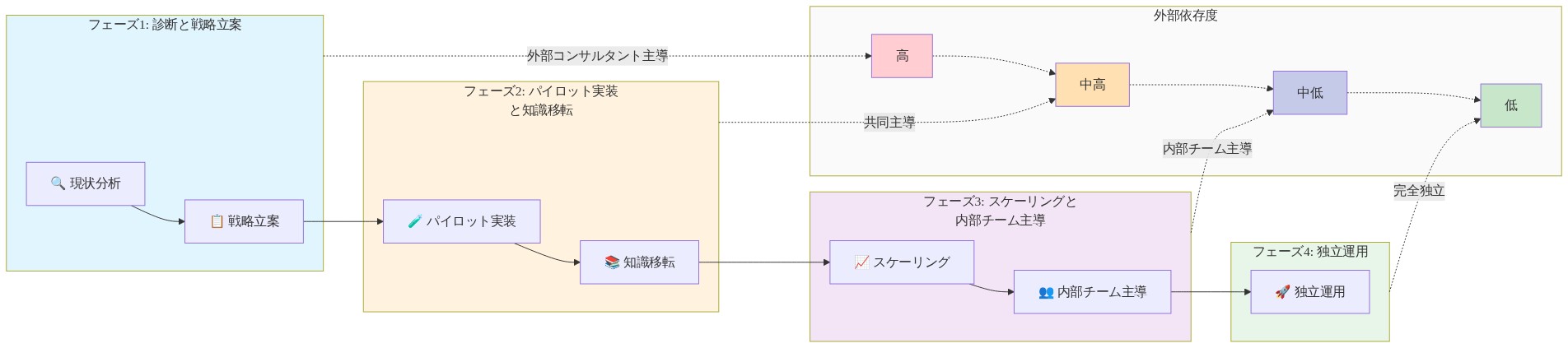

パイロット煉獄から本番システムへ

ほとんどの銀行は、実験段階を超えてスケーリングされなかった成功した概念実証を蓄積しています。高額なコンサルタントは、本番環境への準備を開始から確保することにより、パイロットから本番環境への移行を加速させます。これには以下が必要です。

-

監視と監査可能性: モデルは、単なる正確な予測ではなく、規制要件を満たす説明可能な決定とパフォーマンスメトリクスを生成する必要があります。

-

システム統合: ソリューションは、実装リスクとタイムラインを削減する既存システムとの統合が必要であり、全体的な置き換えを必要としません。

-

ガバナンスフレームワーク: コンサルタントは、イノベーション速度とリスク管理のバランスを取る決定プロトコルを確立し、どのAIアプリケーションが広範な検証を必要とするか、より高速な展開が必要かを決定します。

-

運用の持続可能性: 彼らは、過去のバイアスを埋め込む履歴データでのトレーニング、制御されたテストで良好に実行されるが実世界の変動性で失敗するシステムの構築、外部AIサービスへの危険な依存の作成を含む予測可能な本番環境の失敗を防ぎます。

イノベーション中心の思考(「これを構築できるか?」)から運用中心の思考(「これを安全かつ持続可能に運用できるか?」)へのこのシフトは、銀行が高額な専門家を保持する理由を説明しています。コンサルタントは、本番環境の要求、規制精査、または運用上の複雑性を生き残ることができない印象的なパイロットを構築する高額なパターンを防ぎます。

- 前提条件:* この分析は、本番環境への準備がパイロット開発とは異なる能力を表し、特殊な専門知識を必要とすると想定しています。この前提条件は、特殊なコンサルティング契約の有無にかかわらず、パイロットから本番環境への成功率の分析を通じて検証が必要です。

- 図6:パイロット・プロジェクトから本番運用への段階的プロセス*

プレミアム支出を駆動する競争上の不安

銀行は、競争上の絶滅リスクを認識しているため、異常なコンサルティング料金を支払います。フィンテック企業とデジタル銀行はレガシー制約なしで運営され、AI先住民のワークフローを開始から構築しています。確立された銀行は、数年のデジタル変革イニシアチブにもかかわらず、コスト対収入比が高いままであることを観察しています。コンサルタントは競争上の生存を販売しています。AI引受を使用して数分でローンを承認する貸出プラットフォーム、従来のコストの一部でアルゴリズム駆動のアドバイスを提供する資産管理アプリケーション、バッチ処理ではなくリアルタイムで動作する不正検出。

ボード圧力に直面してAI進捗を実証する必要がある経営幹部にとって、認識された専門家を雇用することは、実践的な支援と政治的カバーの両方を提供します。機関がAIを真摯に受け止めており、特殊な指導にアクセスしていることの目に見える証拠です。このダイナミクスは需要の非弾力性を生み出します。銀行は競争相手に遅れることはできません。したがって、コストに関係なくプレミアムコンサルティング料金を拒否することはできません。

- 前提条件:* この分析は、競争圧力が技術的必要性ではなく、コンサルティング支出の実質的な推進力を表していると想定しています。この前提条件は、競争上の位置付けと市場シェアの変化に関連するコンサルティング支出パターンの分析を通じて検証が必要です。

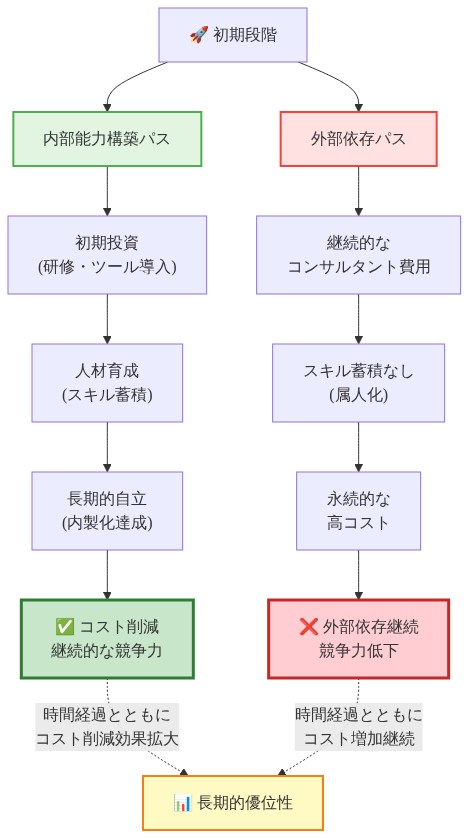

能力構築対永続的依存

コンサルタントモデルは持続可能性の問題を提起します。銀行は耐久性のあるAI能力を構築しているのか、それとも高額な依存を作成しているのか。1日2万5000ドルで、わずか3ヶ月の契約でも300万ドル以上の費用がかかります。これは複数のフルタイムAI専門家を雇用したり、内部トレーニングプログラムに資金を提供したりするために使用できる資金です。

- 重要な区別:* 持続可能なコンサルティング契約には、明示的な知識移転メカニズムが含まれます。内部チームのトレーニング、文書化されたフレームワークの確立、コンサルタント出発後に持続するガバナンス構造です。より持続不可能な契約は、コンサルタントを永続的な問題解決者として扱い、AIシステムを独立して維持および進化させるための組織的能力を開発することはありません。

洗練された機関は高額なコンサルタントを戦略的に使用します。イニシアチブの起動、ベストプラクティスの確立、コアチームのトレーニング。同時に内部能力開発に投資しています。このアプローチは、プレミアムコンサルティングを永続的なソリューションではなく一時的な加速として扱います。

- 前提条件:* この分析は、知識移転がコンサルティング契約の測定可能な成果を表していると想定しています。この前提条件は、コンサルティング契約前後の内部チーム能力開発を追跡することで検証が必要です。

- 図8:内部能力構築 vs. 外部依存の長期的コスト比較*

前進の道:戦略的なコンサルティング契約

高額なコンサルティング関係で最大のリターンを求める銀行は、明確な境界を確立する必要があります。

-

具体的な成果を定義する: 契約開始前に測定可能な成功基準を確立し、オープンエンドのコンサルティング関係を防ぎます。

-

知識移転を要求する: 内部チームの明示的なトレーニングとフレームワークの文書化を義務付け、コンサルタント出発後も組織的学習が継続することを確保します。

-

独立性タイムラインを確立する: 外部から内部管理への移行のターゲット日を設定し、能力開発に対する説明責任を作成します。

1日2万5000ドルを支払う意思は、コンサルタント価格設定力だけではなく、本当の実装上の課題を反映しています。規制上の複雑性、レガシーシステム統合、組織的慣性です。重要な質問は、銀行がこれらの高額な契約を持続可能な競争上の優位性に変換するか、それとも本当のAI変革に必要な困難な組織的作業を延期するかです。

結論:一時的な加速としての高額な専門知識

1日2万5000ドルを支払う意思は、コンサルタント価格設定力ではなく、本当の実装上の課題を反映しています。銀行は実際の障害に直面しています。規制上の複雑性、レガシーシステムの依存、組織的慣性、競争圧力です。外部コンサルタントは能力開発を加速させ、制度的抵抗を克服することで価値を提供します。

重要な質問は、高額なコンサルタントを雇用するかどうかではなく、これらの契約を持続可能な競争上の優位性に変換するか、それとも本当のAI変革に必要な困難な組織的作業を単に延期するかです。

- 最適な戦略:* プレミアムコンサルティング料金を一時的な加速ツールとして使用します。外部専門知識でイニシアチブを起動し、ベストプラクティスを確立し、内部チームをトレーニングしてから、内部チームがいかに迅速に独立して運用するかで成功を測定します。最も効果的な契約は外部専門知識と内部コミットメントを組み合わせ、コンサルタントを永続的なソリューションではなく組織的変化の触媒として扱います。

翻訳者プレミアム:新しい専門職カテゴリーが出現

2人の元銀行幹部は、技術的能力と制度的知識の交差点に自分たちを位置付けており、基本的な市場シグナルを反映する異常な日当を要求しています。テクノロジーを構築する能力よりも複雑性をナビゲートする能力がより価値があるようになっています。

彼らの価格設定は希少性と二重の流暢性を反映しています。彼らはC-スイートとエンジニアリング言語の両方を話し、規制枠組みを細粒度レベルで理解し、どの提案が規制精査を生き残るか、どれが内部政治で停滞するかについての直感的な知識を持っています。この二重の流暢性は容易に複製されません。技術チームは規制要件を無視するソリューションを提案することが多く、ビジネスリーダーは現在のAI制限を超える能力を要求します。これらのコンサルタントは現実チェッカーと可能性拡張者として同時に機能し、高額な失敗を防ぎながら内部チームが見落とした機会を特定します。

プレミアムは銀行による戦略的選択も反映しています。外部コンサルタントは永続的な採用が提供できない柔軟性を提供します。AIスキルを持つ労働者を直接採用してITスタッフを置き換えるGMのアプローチとは異なり、銀行は特定のイニシアチブに対して外部コンサルタントを選好します。これにより、機関は部門を再構成したり、採用に関する内部政治を乗り越えたり、既存スタッフの削減を管理することなく、定義されたプロジェクトのための専門知識にアクセスできます。コンサルタントモデルは永続的な構造が提供できない組織的敏捷性を提供します。

さらに重要なことに、これらのコンサルタントは内部擁護者だけでは克服できない制度的慣性を克服します。銀行の経歴を持つコンサルタントは、内部チームが数年間提案してきたが経営幹部が素朴または技術的に実行不可能として却下した自動化戦略を提案できます。外部信頼性は、特に確立された慣行に異議を唱える推奨事項の場合、リスク回避的な組織では内部信頼性を超えることが多いです。1日2万5000ドルの料金は、部分的には、コンセンサス構築が伝統的に氷河期のペースで進む組織での意思決定を加速させるために必要な政治的資本を反映しています。

銀行がなぜ増幅された自動化の課題に直面するのか

金融機関は、テクノロジー企業がめったに遭遇しない自動化の複雑性に直面しています。洗練された組織でさえ、システムがエッジケースを処理し、相互作用全体でコンテキストを維持し、既存のツールとシームレスに統合する必要がある場合、AI統合に苦労しています。銀行はこの複雑性を指数関数的に増加させます。

銀行業務フローは複数の部門を含み、リスク決定に人間の判断を必要とし、数十年の蓄積された規則の下で運営されている規制当局を満たす必要があり、M&Aの世代にわたって構築されたシステムに依存しています。ローン申請の自動化には、信用調査機関、内部リスクモデル、コンプライアンスデータベース、顧客関係管理システムの統合が必要です。各システムは異なるデータ形式、アクセスプロトコル、更新頻度で動作しています。AIは規制当局を満たす監査証跡を生成し、ローン担当者に防御可能な用語で決定を説明し、トレーニングデータなしで例外を処理する必要があります。壊滅的な失敗なし。

これらの制約は克服する障害ではなく、運用環境の永続的な特性です。銀行はフィンテック企業のようにシステムを一から再構築することはできません。既存の制約内で進化する必要があり、同時に独立して進化する規制要件を満たす必要があります。これは独自の最適化問題を作成します。規制上のコンプライアンス、運用の安定性、リスク管理を維持しながら、AI能力を最大化します。同時に。

高額なコンサルタントは銀行が、本当に自動化可能なワークフローと人間とAIのハイブリッドアプローチが必要なワークフローを特定するのを支援します。彼らは機関を、必然的に停滞する野心的なエンドツーエンド自動化から、測定可能な価値を提供する段階的改善へと導きます。決定を下す前にドキュメント抽出を自動化します。アナリストを置き換えるのではなく拡張します。自律システムを展開する前に監視システムを構築します。この実用的なシーケンスは、銀行が本番環境にスケーリングされない数十のパイロットプロジェクトを起動する一般的なパターンを防ぎます。これは資本を浪費し、AIイニシアチブに対する内部信頼を損なうパターンです。

パイロット段階から本番運用への成熟化

ほとんどの銀行は、実験段階を超えてスケールしなかった成功したコンセプト実証を蓄積しています。この「パイロット段階の停滞」は、金融サービス業界における最大級の隠れたコストの一つを表しています。デモンストレーションに投じられた資本が、運用上の価値を生み出すことなく終わるのです。

本質的に問われているのは、高額なコンサルタントが果たす役割です。彼らはパイロットから本番運用への移行を加速させます。初期段階から本番運用の準備状態を確保することで、イノベーションのスピードとリスク管理のバランスを取るガバナンスフレームワークを構築します。どのAIアプリケーションが広範な検証を必要とするのか、あるいはより迅速な展開が可能なのかを判断するのです。彼らは予測可能な失敗を防ぎます。過去のバイアスを組み込んだ履歴データでの学習、テスト環境では良好だが実世界の変動性に対応できないシステムの構築、外部のAIサービスへの危険な依存関係の創出、規制当局への監査や説明ができないシステムの展開といった失敗です。

コンサルタントの方法論は、根本的な問いを「これを構築できるか」から「これを安全に、持続可能に、収益性を持って運用できるか」へと転換させます。イノベーション中心の思考から運用中心の思考への転換です。銀行が高額な専門家を雇用し続ける理由はここにあります。彼らは印象的なパイロットが本番運用の要求、規制上の精査、運用上の複雑性に耐えられない、という高くつくパターンを防ぐのです。失敗した5,000万ドルの展開を一件防ぐコンサルタントは、数年間の契約費用を正当化します。

より戦略的には、これらのコンサルタントは彼らの去後も残存する制度的知識とガバナンスフレームワークを確立します。彼らは内部チームを訓練し、意思決定プロセスを文書化し、将来のAIイニシアティブ向けのテンプレートを作成します。最も効果的な契約は、完成したプロジェクトだけでなく、その後のイニシアティブを加速させる組織的能力を残すのです。

耐久性のある能力構築:持続可能性の課題

コンサルタントモデルは、今後10年間の銀行のAI成熟度を定義する重大な持続可能性の問いを提起します。機関は耐久性のあるAI能力を構築しているのか、それとも無期限に続く高額な依存関係を作り出しているのか。

日額2万5,000ドルで、わずか3ヶ月の契約でも300万ドルを超えます。複数のフルタイムAI専門家を雇用したり、既存スタッフを訓練したりするために充てられる資金です。批評家は、これが長期的な成熟に必要な内部専門知識の開発を阻害していると主張します。コンサルタント側は、契約を通じて知識を移転し、内部チームを訓練し、去後も残存するフレームワークを確立していると反論します。現実はおそらくその中間にあります。

銀行は、内部の提唱者だけでは克服できない制度的惰性を乗り越えるために外部の触媒を必要とします。しかし持続可能な変革には、最終的にAIシステムを独立して維持・進化させることができる自社育成の人材を構築することが必要です。最も洗練された機関は、高額なコンサルタントを戦略的に活用します。イニシアティブを立ち上げ、ベストプラクティスを確立し、中核チームを訓練し、同時に内部能力開発に投資するのです。より洗練されていない機関は、コンサルタントを永続的な問題解決者として扱い、AI システムを独立して維持する組織的筋肉を決して開発せず、継続的な依存と費用の増加を招きます。

成熟への道は、高額なコンサルティング契約を永続的な解決策ではなく一時的な加速ツールとして扱うことです。具体的で測定可能な成果を定義します。内部チームへの明示的な知識移転を要求します。コンサルタント去後の内部管理への移行タイムラインを確立します。コンサルタント去後に内部チームがどの程度迅速に独立して運用できるかで成功を測定します。

新興の機会:制度的翻訳を戦略的優位性として

日額2万5,000ドルのコンサルティング料金は、現在の市場力学以上の何かを示唆しています。新しい競争優位のカテゴリーが出現しているのです。AI能力が商品化される一方で、十分な資本を持つあらゆる機関が利用できるようになる中で、制約された環境内でAIを効果的に実装する能力が差別化要因となります。

制度的翻訳をマスターする銀行、つまり理論的なAI能力を運用上の現実に変換しながら規制上の複雑性、レガシーシステム、組織的惰性をナビゲートする銀行は、AIを技術問題ではなく組織的変革の課題として扱う銀行を上回ります。プレミアム料金を得ているコンサルタントは、本質的に銀行にAIについて異なる思考方法を教えています。展開すべき技術ではなく、構築すべき組織的能力としてです。

この再構成は新しい戦略的可能性を開きます。技術知識と規制上の流暢性、組織変革管理を組み合わせたチームで構成される内部の制度的翻訳専門知識を開発する銀行は、最終的に外部コンサルタントへの依存を減らしながら持続可能な競争優位を構築します。今日のプレミアムコンサルティング料金は、明日の内部能力投資となるのです。

日額2万5,000ドルを支払う意思は、本物の実装上の課題を反映しており、コンサルタントの価格設定力ではありません。本当の問いは、銀行がこれらの高額な契約を持続可能な競争優位に変換するのか、それとも単に本物のAI変革に必要な困難な組織的作業を先延ばしにするのかです。コンサルタント契約を内部能力開発の触媒として扱う機関がAIリーダーとして浮上します。永続的な解決策として扱う機関は、外部専門知識に永続的に依存し、AI能力と競争力学が変化する中で独立して進化することができなくなります。

- 図4:高額コンサルタントの3つの価値提案*

- 図11:段階的コンサルティング・エンゲージメント・フレームワーク*