休戦の見通しが株式を押し上げる | The Close 3/25/2026

緩和シグナルによる市場ラリー

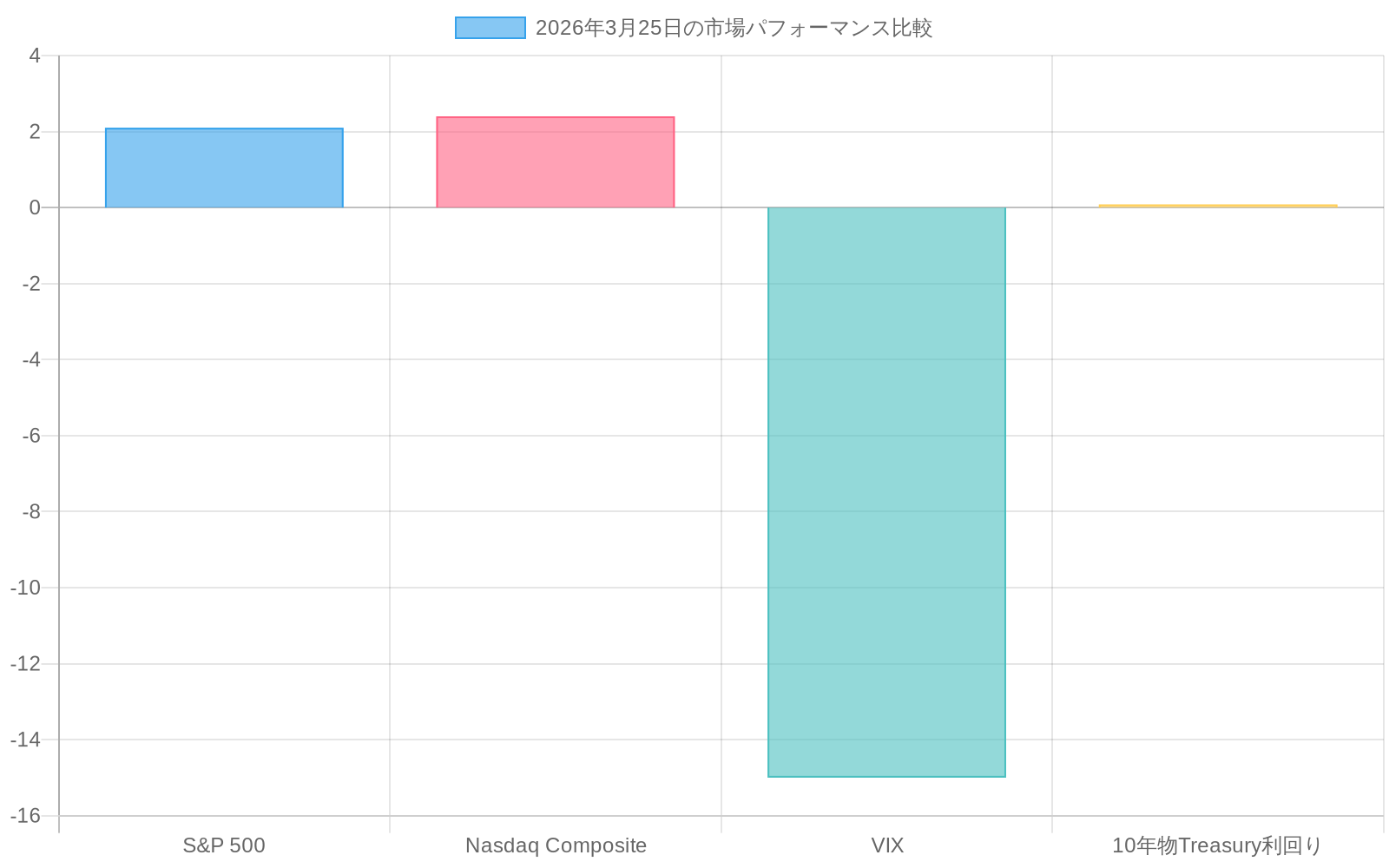

2026年3月25日、株式市場はイラン紛争交渉における進展の可能性を示す外交的コミュニケーションを受けて大幅に上昇しました。S&P 500指数は2.1%上昇し、ナスダック総合指数は2.4%上昇し、先行する3週間を特徴づけていた高いボラティリティを反転させました。この上昇は、緊張が高まって以来、資産クラス全体に組み込まれていた地政学的リスク・プレミアムの再調整を反映しています。

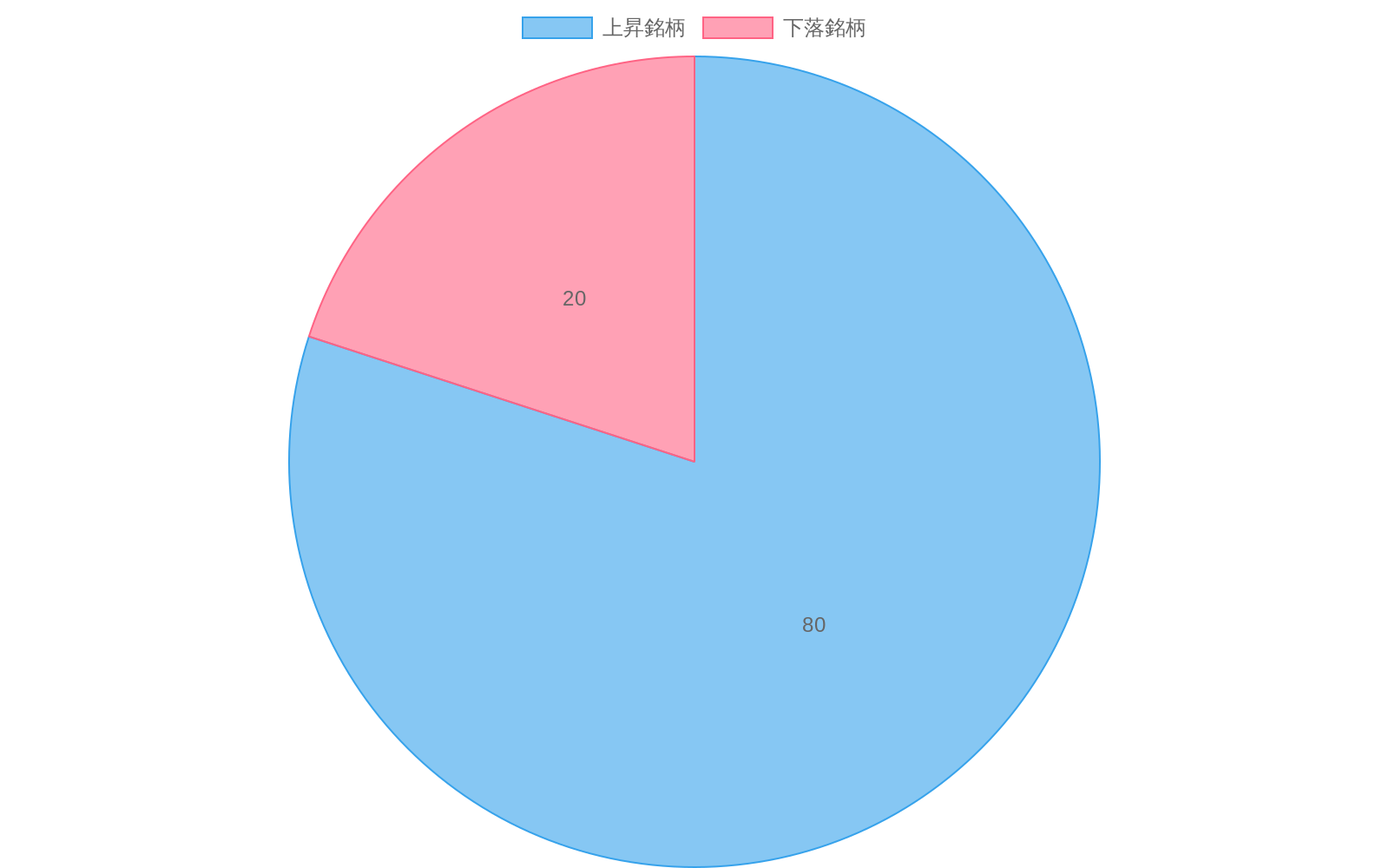

市場参加の広がりは、投機的な集中ではなく機関投資家の参加の証拠を提供しています。ニューヨーク証券取引所での上昇銘柄が下落銘柄を4対1の比率で上回り、この指標は複数の証券全体への分散を示しており、狭い銘柄群への集中ではありません。同時に、CBOE Volatility Index(VIX)は15%低下して3週間ぶりの安値となり、10年物米国債利回りは8ベーシスポイント上昇し、投資家は安全資産ポジションを削減しました。これらの同時進行する動き—株式上昇、ボラティリティ圧縮、利回り上昇—は、テール・リスクの低下認識によって駆動されるリスク・オン体制シフトと一致しています。

市場の価格設定メカニズムは、外交的進展が相互に関連するマクロ・リスク(「ポリ・クライシス」フレームワーク)を実質的に削減できるという機関投資家の評価を示唆しています。これは最近の状況を特徴づけてきました。しかし、この評価は外交的発展が好意的に継続することに条件付きのままです。交渉が停滞した場合、以下に記載されているヘッジの急速な巻き戻しは非対称的な下振れエクスポージャーを生み出す可能性があります。

エネルギー株は原油価格の下落にもかかわらず、注目すべき相対的なアウトパフォーマンスを示しました。Energy Select Sector SPDR(XLE)は3.1%上昇し、West Texas Intermediate(WTI)原油は4.2%下落して1バレル96.50ドルになりました。この乖離—スポット価格の下落を伴う株式利益—は特定の市場メカニズムを反映しています。エネルギー株は深刻な供給途絶シナリオを割り引いた評価で取引されていました。途絶確率が低下したため、株式評価はスポット価格とは無関係に回復しました。スポット商品の動きと株式評価回復の間のこの区別は、ポジショニング決定にとって重要であり、以下で詳しく検討されています。

- 監視が必要な前提条件:* 市場の価格設定は、外交的進展が耐久性を持ち、現在の株式評価と一致した時間枠内で正常化されたエネルギー供給に変換されると想定しています。この前提が誤りであることが判明した場合、急速な再価格設定が発生する可能性があります。

- 図2:3月25日の主要市場指標の変動(出典:記事本文)*

- 図4:NYSE売買比率(上昇銘柄:下落銘柄 = 4:1)*

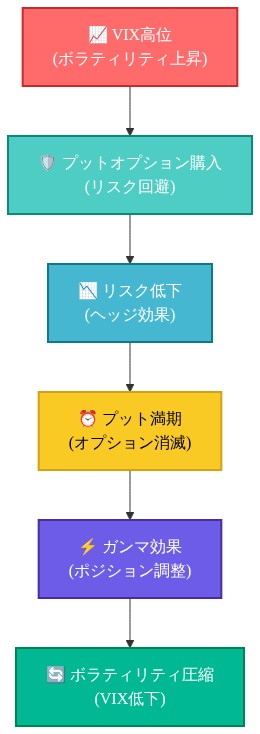

- 図3:地政学的リスク低下に伴う市場メカニズム*

エネルギー市場の再調整とセクター・ローテーション

WTI原油は4.2%低下して1バレル96.50ドルになり、エスカレーション期間中に蓄積された価格上昇のおよそ半分を巻き戻しました。しかし、このスポット価格の動きは、エネルギー企業の株式ポジションを保有するXLEエネルギーETFの3.1%の利益を直接説明するものではありません。

この乖離は評価回復メカニズムを反映しています。エネルギー株は供給途絶の深刻度と期間に関する市場価格の仮定を反映した低迷した倍数で取引されていました。外交的シグナルが途絶確率の低下を示唆したため、これらの危機割引評価は正常化しました。精製株は特に恩恵を受けました。クラック・スプレッド(原油投入と精製製品産出の間の価格差)は、不確実性期間中のヘッジ活動と需要期待の低下により圧縮されていました。正常化されたクラック・スプレッドは、絶対的な原油価格とは無関係に精製マージンを改善するでしょう。

このセクター・ローテーションはエネルギーを超えて拡大しました。インダストリアル株は投入コスト圧力と供給チェーン途絶の期待の低下で上昇しました。マテリアル株は正常化された商品利用可能性の期待でラリーしました。航空会社はジェット燃料コスト軽減の予想で利益を得ました。海運会社は中東通過ルートの保険料低下で上昇しました。これらのローテーションは危機固有のヘッジと位置調整の体系的な巻き戻しを表しています。

しかし、このローテーションは重要な前提条件を組み込んでいます。紛争の緩和が耐久性を持ち、現在の株式評価と一致した時間枠内で正常化された操業に変換されるということです。歴史的先例は、地政学的緊張が急速に再浮上する可能性があることを示唆しています。外交的進展が停滞または逆転した場合、以下の機関投資家ポジショニングセクションに記載されているヘッジの急速な巻き戻しは、限定的な下振れ保護で再度のエスカレーションにさらされたポートフォリオを残す可能性があります。

- 実行可能な検討事項:* エネルギー・セクター株の利益は原油価格の動きと区別されるべきです。株式利益は、正常化された操業と評価回復の機関投資家評価を示し、単なるスポット価格軽減ではありません。しかし、ポジション・サイジングは、持続的な外交的進展に対するこの評価の条件付き性質を反映すべきです。

固定収入と通貨への影響

債券市場は、地政学的リスク・プレミアムが巻き戻されたため、重大な再価格設定を記録しました。10年物米国債利回りは4.30%から4.38%に上昇し、2つの同時進行する動きを反映しています。(1)リスク選好が戻ったため安全資産需要が減少し、(2)連邦準備制度理事会の政策に関する期待が改正されました。エネルギー価格の緩和は近期のインフレ圧力を削減し、2026年下半期のレート・カット確率を緩和前の期待と比較して増加させる可能性があります。

企業信用スプレッドは著しく縮小しました。ハイイールド・エネルギー・セクター債は35ベーシスポイント縮小し、デフォルト確率評価が低下しました。この再価格設定は、エネルギー企業における深刻な収益途絶の期待が低下したことを反映しています。投資適格スプレッドも縮小しましたが、より小さい規模であり、信用スペクトラム全体での低いテール・リスク価格設定と一致しています。

通貨市場は顕著なドル弱化を示しました。米ドル指数(DXY)は0.8%低下し、グローバル・リスク選好が戻り、投資家は安全資産通貨ポジションを削減しました。ユーロはエスカレーション期間中にエネルギー輸入依存性により相対的にアンダーパフォームしていたヨーロッパ株がシャープに反発したため、上昇しました。この動きは、原油価格が緩和したため、エネルギー輸入経済の交易条件改善を反映しています。

新興市場通貨は特に恩恵を受けました。インドとトルコを含むオイル輸入経済は、エネルギー・コスト圧力が減少し、相対的な経済的魅力が改善したため、通貨上昇を経験しました。ドルベースの投資家にとって、この通貨上昇は株式利益を複合化し、株式価格上昇を超えた二次的なリターン成分を生成します。

- 実行可能な検討事項:* 国際株式配分は再評価を保証します。新興市場の通貨上昇と株式利益の組み合わせは、複合的なリターン・ダイナミクスを生成します。しかし、この機会は持続的な原油価格緩和と安定した地政学的状況に条件付きです。

機関投資家ポジショニングとボラティリティ・ダイナミクス

オプション市場活動は、実質的な機関投資家の再ポジショニングの証拠を提供します。エスカレーション期間中の取引を支配していたプット・オプション取引量は急激に低下し、コール・オプション買いが加速しました。S&P 500オプションのプット・コール比率は0.68に低下し、エスカレーション開始前以来の最低読み値です。この指標は、下振れ保護ポジショニングから上振れ参加ポジショニングへのシフトを示しています。

ボラティリティ・サーフェス・ダイナミクスは重要な期間構造シフトを明らかにしました。近期のインプライド・ボラティリティが崩壊し、より長期のボラティリティは上昇したままです。30日のインプライド・ボラティリティは90日のインプライド・ボラティリティより急激に低下し、トレーダーが近期の安定性を期待しているが、より長い時間軸での再度の不確実性に対するヘッジを保持していることを示しています。この期間構造は、永続的なリスク排除ではなく、条件付き緩和期待と一致しています。

ボラティリティ・ターゲティング・ファンドとリスク・パリティ・ポートフォリオを含むシステマティック取引戦略は、ラリー・モメンタムに貢献した可能性があります。これらの戦略は、実現ボラティリティが低下するにつれて株式配分を増加させる機械的ルールを採用しています。VIXが3週間ぶりの安値に低下することは、これらのシステマティック戦略での株式ポジショニング増加をトリガーし、初期ラリーを増幅するフィードバック・メカニズムを生成するでしょう。

ヘッジ・ファンド・ポジショニング・データは、リアルタイムではありませんが、エネルギーと防衛セクターでの重大なショート・カバーを示唆しています。再ポジショニングの速度は、重要な回復力の問題を提起します。外交的進展が停滞または逆転した場合、ヘッジの急速な巻き戻しは、限定的な下振れ保護でポートフォリオを残す可能性があります。特定のセクター(エネルギーと防衛)でのヘッジ巻き戻しの集中は、センチメントが変わった場合、シャープな逆転の可能性を生成します。

- 実行可能な検討事項:* ボラティリティ体制シフトに対するポートフォリオ感応度を評価します。現在のポジショニング—削減されたプット保護と上昇したコール・ポジショニング—は、緊張が再浮上した場合、限定的な下振れ保護を示唆しています。戦術的なヘッジは、改善された近期センチメントにもかかわらず、維持を保証する可能性があります。

防衛セクターの乖離

防衛請負業者は、全体的な市場の強さにもかかわらず1.8%低下し、より広い市場上昇からの注目すべき乖離を提示しました。この低下は、持続的に上昇した軍事支出の期待を組み込んだ評価の投資家の再評価を反映しています。Defense Select Sector SPDR(XLV防衛成分)は、投資家がエスカレーション期間中に上昇したポジションで利益確定に従事したため、より広い市場をアンダーパフォームしました。

このセクター乖離は、重要な市場ダイナミクスを明らかにしています。危機駆動セクター・アウトパフォーマンスは、基礎となるリスク・カタリストが減少したときに急激に逆転することが多いです。防衛株は危機プレミアム拡大から恩恵を受けていました。投資家は持続的な軍事支出の期待を反映した上昇した倍数を支払っていました。危機カタリストが減少したため、これらのプレミアムは縮小しました。

テクノロジー株は強くラリーし、半導体メーカーは3.1%上昇しました。この上昇は、中東ファブリケーション施設操業と供給チェーン途絶に関する懸念の低下を反映しています。半導体株はエスカレーション中に供給チェーン集中リスクのため逆風に直面していました。これらのリスクが減少したため、評価は正常化しました。

金融セクターは混合的なパフォーマンスを示しました。地域銀行は景気後退確率の低下で上昇し、低いエネルギー・コストと削減された地政学的不確実性は経済成長期待を改善します。中東への重大なエクスポージャーを持つマネー・センター銀行は、投資家が地域へのエクスポージャーを再評価したため、利益確定に直面しました。

不動産投資信託(REIT)は、低いエネルギー・コストが不動産操業経済を改善したため、ラリーしました。削減された公共料金コストと低い輸送費は、不動産ポートフォリオの純営業収入を改善します。

- 実行可能な検討事項:* 危機プレミアム拡大から恩恵を受けたセクターのポジションをトリミングします。緩和が進展した場合、防衛評価は継続的な圧力に直面する可能性があります。危機シナリオではなく、正常化された成長環境に位置付けられたセクターへの利益をローテーションします。

マクロ・リスク・フレームワークの進化

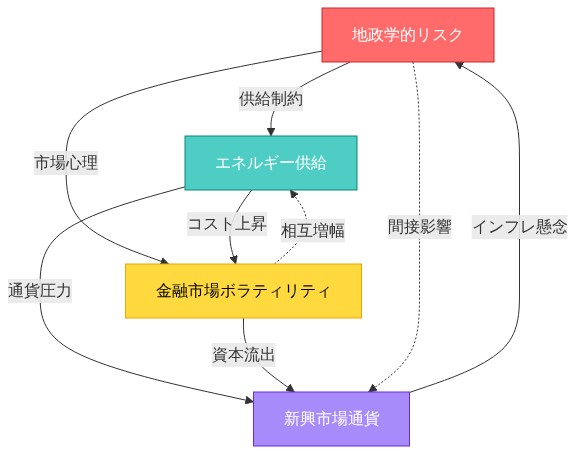

本日のラリーは、より広いマクロ・フレームワーク内での地政学的リスクの進化する市場評価を反映しています。相互に関連する「ポリ・クライシス」フレームワーク—イラン緊張がインフレ懸念、金融政策の不確実性、供給チェーン途絶と交差した—は、1つの成分が潜在的に解決されるにつれて再評価されています。しかし、この再評価は、ポリ・クライシス・フレームワークを特徴づけてきた基礎となるマクロ的脆弱性を排除しません。

エネルギー・コストの正常化は、近期のインフレ圧力を緩和し、連邦準備制度理事会のレート・カット期待を支援する可能性があります。しかし、他のポリ・クライシス要素は持続しています。金融政策の不確実性、債務持続可能性の懸念、構造的供給チェーン脆弱性は残ります。市場の熱意は、緩和の耐久性を過大評価するか、再浮上する可能性のある残存する地政学的緊張を過小評価する可能性があります。

投資家は、本日の利益が、より広い相互に関連するリスク・フレームワーク内の1つの特定のリスク成分からの軽減を反映していることを認識すべきです。包括的なマクロ安定化は発生していません。むしろ、ポリ・クライシス・フレームワークの1つの成分が潜在的に改善されています。この区別は、ポートフォリオ構築とリスク管理にとって重要です。

- 実行可能な検討事項:* このラリーを使用して、モメンタムを追求するのではなく、戦略的配分に向けてポートフォリオを再バランスします。緩和は、次のポリ・クライシス成分が潜在的に出現する前に、規律のあるポジショニングのためのウィンドウを生成します。改善された近期センチメントにもかかわらず、多様化とリスク管理慣行を維持します。

主要なポイントと次のアクション

2026年3月25日のS&P 500の2.1%上昇は、重大な市場への影響を持つ本物の外交的進展を反映しています。原油価格の低下にもかかわらずのエネルギー・セクター株の利益は、正常化された操業と評価回復に関する機関投資家の確信を示しています。固定収入の再価格設定と新興市場でのドル強化は、国際的なポジショニングのための二次的な機会を生成します。

しかし、急速なヘッジ巻き戻しと集中したセクター利益は、市場ポジショニングが脆弱なままであることを示唆しています。外交的進展が停滞した場合、上記に記載されたポジショニング調整の速度を考えると、下振れリスクが急速に実現する可能性があります。

- 検討すべき即座のアクション:*

-

スポット価格の動きと株式評価回復を区別します。 エネルギー株は、原油価格レベルとは無関係に、評価が正常化するにつれて継続的な上振れを提供する可能性があります。

-

国際株式エクスポージャーを再評価します。 オイル輸入新興市場の通貨上昇と株式利益の組み合わせは、ドルベースの投資家のための複合的なリターンを生成します。

-

防衛セクター・ポジションをトリミングします。 危機プレミアムは巻き戻されています。緩和が進展した場合、評価は継続的な圧力に直面する可能性があります。

-

戦術的なヘッジを維持します。 改善された近期センチメントにもかかわらず、ポジショニングの脆弱性と緩和仮定の条件付き性質は下振れ保護を保証します。

-

戦略的配分に向けて再バランスします。 モメンタム追求ではなく、規律のあるポジショニングのためにこの機会を使用します。

- 主要な監視要件:* 外交的発展は、近期の市場方向の主要なドライバーのままです。公式コミュニケーションと交渉進展の第三者評価を密接に監視してください。現在のポジショニング調整の集中的な性質を考えると、センチメント逆転は急速な再価格設定をトリガーする可能性があります。

緩和シグナルによる市場ラリー:再調整の瞬間

3月25日、外交チャネルがイラン紛争交渉での潜在的なブレークスルーを示唆したため、株式市場は急騰しました。しかし、このラリーは即座の緊張からの軽減以上のものを表しています。市場は、地政学的不確実性がどのように資産評価に組み込まれるかについて、単なる近期リスクだけでなく、その全体的なアーキテクチャを再価格設定しています。S&P 500は2.1%上昇し、ナスダックは2.4%上昇し、ピボタルなインフレクション・ポイントをマークしました。ここで市場は新しい体制に入ることを示唆しています。

上昇の広がりは決定的でした。ニューヨーク証券取引所での上昇銘柄が下落銘柄を4対1で上回り、機関投資家の確信を示唆しています。新しい体制に入ることを示唆しています。米国債利回りは8ベーシスポイント上昇し、安全資産フローが逆転し、VIXは15%崩壊して3週間ぶりの安値になりました。ここで本当に重要なのは、市場の暗黙の賭けです。緩和がシステミック・リスクをどのように価格設定するかについて、基本的な再調整のための空間を生成するということです。今後。

この瞬間は、新興する機会を照らします。地政学的リスク・プレミアムが巻き戻されるにつれて、それらは、どのセクターと資産クラスが本当に過大評価されていたのか対、単に危機割引で取引されていたのかを明らかにしています。エネルギー株は原油が1バレル100ドルのピークから後退したにもかかわらず、主導しました。この乖離は何か深刻なことを示唆しています。精製株は特に恩恵を受けました。不確実性期間中に圧縮されたクラック・スプレッドは正常化すると予想されます。セクター・ローテーションは戦略的に拡大しました。インダストリアル株と材料株は投入コスト圧力の低下で利益を得ました。航空会社はジェット燃料軽減で急騰し、海運会社は中東保険料低下で上昇しました。

- 前向きな含意:* 商品価格と株式評価の間のこの乖離は、危機期間における市場効率性に関するより大きなテーゼを指しています。不確実性が支配的な場合、市場は企業の操業回復の可能性をしばしば誤価格設定します。エネルギー株が原油後退しながら利益を得ることは、正常化された操業が収益倍数を高くするだろうという機関投資家の認識を示唆しています。これは、規律のある投資家が危機状況が解決するにつれて、他のセクター全体で同様の誤価格設定を利用できることを示唆しています。

エネルギー市場の再調整:価格と評価の間にある空白領域

WTI原油は4.2%下落して1バレル96.50ドルとなり、エスカレーション期間に積み上がった利益のおよそ半分を失いました。しかしXLEエネルギーETFは3.1%上昇しています。この乖離は市場が重要な洞察を示唆しているのです。すなわち、現物商品価格と株式評価は異なる時間軸で機能し、異なる情報セットを反映しているということです。

危機期間中、エネルギー関連企業の株式は「混乱割引」と呼べるものでトレードされます。これは最悪のシナリオ下での供給状況と長期的な操業制約を想定した評価です。そうしたシナリオの確率が低下すると、株式は劇的なファンダメンタルズの変化ではなく、結果の確率分布がシフトしたために回復します。ここで重要なのは、一時的な価格変動と持続的な評価回復を区別できる投資家にとって、これが本物の機会を生み出すということです。

産業機械、素材、輸送にまたがるセクター・ローテーションは、さらに重要な何かを示しています。市場が供給チェーンの回復力が向上する未来を価格に織り込み始めているのです。これは単なる投入コストの低下ではなく、危機期間が加速させるグローバル物流の構造的再設計についてです。危機期間中に供給チェーンの冗長性、ニアショアリング、在庫バッファに投資した企業は、正常化した操業が再開される際にマージン拡大を獲得する立場にあります。

天然ガス先物は中東のLNG輸出懸念の減少に伴い後退しましたが、これは隣接する機会を生み出します。高いエネルギーコストの中でも構築されていたエネルギー転換インフラは、異なる競争環境に直面することになります。100ドル超の石油下での経済的限界線上にあった再生可能エネルギープロジェクト、グリッド近代化、エネルギー貯蔵ソリューションは、96ドルの石油下でより魅力的になります。これはそれらが安くなったからではなく、それらの導入を正当化したベースラインのエネルギーコスト想定が変わらないままだからです。

- 戦略的含意:* 現在のエネルギー市場再調整は、危機駆動型の構造的変化が即座の緊張が解消された後も持続する方法のプレビューです。投資家は、危機期間中に行われた操業上の変化、供給チェーン投資、戦略的転換のうち、正常化した条件下でも経済的に有利なものがどれかを特定すべきです。これらが本市場リセットに組み込まれた本物の価値創造機会を表しています。

固定収入と通貨への影響:新興市場の再ポジショニング

債券市場は地政学的リスク・プレミアムが解放されるにつれ、大幅な再価格付けを記録しました。10年物米国債利回りは4.30%から4.38%に上昇し、安全資産需要の減少と連邦準備制度の政策期待の修正を反映しています。エネルギー価格急騰からのインフレ懸念が緩和される中、戦略家らは2026年下半期の利下げ確率を再調整しており、これは固定収入ポジショニングの新たな可能性を開きます。

企業信用スプレッドは顕著に縮小し、ハイイールド・エネルギー債は35ベーシスポイント縮小して、デフォルト懸念が後退しました。しかし、より重要な展開は通貨市場で起きました。DXYインデックスは0.8%低下し、グローバルなリスク選好が戻ってきて、新興市場通貨が特に恩恵を受けました。インドやトルコのような石油輸入国は、エネルギーコストの低下に伴う交易条件の改善で増価しました。

この通貨ダイナミクスは、より大きな構造的機会を明らかにします。危機期間中、新興市場は二重の罰を受けました。エネルギー輸入コストが急騰する一方で、資本が安全資産に逃避し、経済的逆風の上に通貨弱化を生み出しました。今、エネルギーコストが正常化し、リスク選好が戻ってくると、これらの同じ市場は複合的な利益を得る立場にあります。株式の増価と通貨強化の両方からです。

危機期間中にエネルギー輸入依存性により相対的に弱かったヨーロッパ株式は、ユーロが強化されるにつれ急速に上昇しています。これは市場が正常化したエネルギーコストに基づいてヨーロッパの成長見通しを再価格付けしていることを示唆しています。ドルベースの投資家にとって、これは本物の機会を生み出します。国際株式エクスポージャーは、操業上の改善(ヨーロッパと新興市場企業のエネルギーコスト低下)と通貨の追い風(危機期間中に抑圧された通貨の増価)の両方を提供します。

- 視野拡大的含意:* 現在の通貨ダイナミクスは、エネルギーコスト正常化が新興市場開発の構造的追い風となる未来を指しています。高コスト期間中にエネルギーインフラ、製造能力、供給チェーン・ポジショニングに投資した国は、マージン拡大と競争優位性を獲得する立場にあります。これは、即座の危機解決をはるかに超えて延びる新興市場株式における複数年の機会を示唆しています。

機関投資家のポジショニングとボラティリティ・ダイナミクス:ヘッジ解放の機会

オプション市場の活動は、深刻な含意を持つ実質的な機関投資家の再ポジショニングを明らかにしました。紛争期間中に支配的だったプット・オプション出来高は崩壊し、コール買いが加速しました。S&P500オプションのプット・コール比率は0.68に低下し、エスカレーション前以来の最低水準です。しかし、この指標は市場心理とポジショニングについて重要なことを私たちに伝えています。

ボラティリティ・サーフェスのダイナミクスは重要なシフトを示しました。短期インプライド・ボラティリティは崩壊しましたが、より長期のボラティリティは上昇したままです。この期間構造は、トレーダーが短期的な落ち着きを予想しているが、更新された不確実性に対するヘッジを保持していることを示しています。ボラティリティ・ターゲティング・ファンドとリスク・パリティ・ポートフォリオを含むシステマティック戦略は、彼らのモデルがボラティリティ低下を記録し、株式配分を増加させたため、ラリー勢いに貢献した可能性があります。

本質的に重要なのは、ヘッジ解放の速度と規模です。ヘッジファンドのポジショニング・データは、エネルギーと防衛セクターでの実質的なショート・カバーを示唆していますが、この急速な再ポジショニングは隣接する機会を生み出します。それは、どの機関投資家がデ・エスカレーションに十分な確信を持って資本を完全にコミットするのに十分な自信を持っているか、そしてどの投資家が防衛的姿勢を保持しているかを明らかにします。これらのポジショニング戦略間の乖離は、今後6~12ヶ月の市場ダイナミクスを決定する可能性があります。

現在のボラティリティ・レジーム(短期は低い、長期は上昇)は、市場が地政学的リスクの「ソフト・ランディング」シナリオを価格に織り込んでいることを示唆しています。これはまさに、規律ある投資家が自問すべき瞬間です。デ・エスカレーションが持続的であることが判明したらどうなるか。危機期間によって強制された構造的変化(供給チェーン再設計、エネルギーインフラ投資、製造ニアショアリング)が、本当により回復力のあるグローバル・システムを生み出したらどうなるか。そのシナリオでは、より長期のボラティリティはさらに圧縮されるべきであり、短期的なノイズを通じて確信を保つことができる投資家のための機会を生み出します。

- ポジショニング洞察:* 現在のヘッジ解放は、デ・エスカレーション持続性への市場全体の賭けを表しています。一時的なポジショニング・フローと本物の構造的改善を区別できる投資家は、このラリーの次の段階を獲得する立場にあります。それはヘッジ解放ではなく、正常化した操業が再開される際の本物の利益成長によって駆動されるものです。

防衛セクターの乖離:危機プレミアムの解放

防衛請負業者は、全体的な市場強さにもかかわらず逆説的に1.8%低下しました。投資家が持続的な軍事支出の期待に基づいて構築された上昇した評価を再評価したためです。この乖離は重要な市場ダイナミクスを明らかにします。危機駆動型のセクター・アウトパフォーマンスはリスクが正常化するときしばしば急速に反転しますが、その反転のタイミングと規模は重要な情報を含んでいます。

防衛セクターのアンダーパフォーマンスは、軍事支出が低下するという信号ではなく、市場が地政学的結果の確率分布を再価格付けしているという信号です。危機期間中、防衛株式は緊張が長期間にわたって上昇したままであるシナリオから恩恵を受けました。そのシナリオの確率が低下すると、評価はより正常化した地政学的リスクを反映するレベルに向かって圧縮されます。

テクノロジー株は強く上昇し、半導体メーカーは中東のファブ操業と供給チェーン混乱に関する懸念の減少で3.2%上昇しました。これは危機固有のトレードが解放されるというより広いパターンを反映していますが、それはまた重要なことを明らかにします。半導体産業の供給チェーン回復力は危機期間中に改善しました。中東の混乱に対して脆弱だったファブは、おそらく冗長性に投資し、それらの投資は正常化した操業が再開される際にマージン拡大を彼らに位置付けます。

金融セクターは混合的なパフォーマンスを示しました。地域銀行は景気後退確率の低下で上昇し、中東への実質的なエクスポージャーを持つマネーセンター銀行は利益確定に直面しました。不動産投資信託はエネルギーコスト低下が物件操業経済を改善するにつれ上昇しました。これらの乖離は、市場が危機条件から恩恵を受けた金融機関と正常化から恩恵を受ける機関を洗練された方法で再評価していることを示唆しています。

- 構造的洞察:* 防衛セクターのアンダーパフォーマンスは、防衛株式を完全に回避する信号として解釈されるべきではありません。むしろ、それは危機プレミアムが解放されているという信号です。複数年の投資期間を持つ投資家にとって、これは機会を生み出します。防衛株式は、初期の再価格付けが完了した後、特に地政学的緊張が上昇したままである場合(危機の急性期間中に市場が価格付けした確率レベルよりも低い確率で)、魅力的な評価を提供する可能性があります。

マクロ・リスク・フレームワークの進化:ポリ・クライシスから構造的回復力へ

本日のラリーは、現代市場における地政学的リスクの進化する理解を反映しています。最近の状況を特徴付けたポリ・クライシス・フレームワーク(イラン緊張がインフレ、金融政策、供給チェーン懸念と相互接続されていた場所)は、今、潜在的に解決される1つの構成要素として再評価されています。しかし、この瞬間は単なるリスク削減以上の何かを表しています。

危機期間はグローバル・システム全体にわたる構造的変化を強制しました。供給チェーンはニアショアリングと冗長性投資を通じてより回復力を持つようになりました。エネルギーインフラは多様化に向けた転換を加速させました。金融システムはその回復力をストレステストしました。企業は根本的に彼らの操業モデルを再考しました。これらの変化は、地政学的緊張が緩和されるときに反転しません。それらは持続し、複合します。

これは、デ・エスカレーションが単に私たちを危機前の条件に戻すのではなく、グローバル・システムが将来のショックに対してより構造的に回復力を持つ新しいベースラインを生み出すことを示唆しています。エネルギー供給チェーンはより多様化しています。製造能力はより分散しています。金融機関はより良い資本化されています。供給チェーンはより冗長です。これらの構造的改善は、地政学的緊張が再浮上するかどうかに関わらず持続する本物の価値創造を表しています。

市場の現在の熱意はデ・エスカレーションの持続性を過大評価するか、残存する緊張を過小評価する可能性がありますが、危機期間が触媒となった構造的回復力改善を過小評価している可能性があります。これは、どの構造的変化が持続的であり、どの変化が危機条件が緩和されるにつれ反転するかを特定できる投資家にとって、複数年の機会を生み出します。

- 長期的含意:* 現在の市場再価格付けは、グローバル・システムが本当により地政学的ショックに対して回復力を持つ未来に向けてポジショニングする機会です。危機期間中に供給チェーン冗長性、エネルギー多様化、操業的柔軟性に投資した企業は、正常化した操業が再開される際にマージン拡大と競争優位性を獲得する立場にあります。これは、現在のラリーが単なるリリーフ・トレードではなく、より回復力のあるグローバル・システムに向けた長期的な再価格付けの始まりであることを示唆しています。

主要な要点と次のアクション:構造的変化に向けたポジショニング

本日のS&P500の2.1%ラリーは本物の外交的進展と実質的な市場への含意を反映していますが、それはさらに重要な何かを示唆しています。市場は、グローバル・システムが地政学的ショックに対してより構造的に回復力を持つ未来を価格に織り込み始めているのです。原油価格低下にもかかわらずのエネルギー・セクター株式の利益は、正常化した操業と持続的な評価回復に関する機関投資家の確信を示唆しています。固定収入の再価格付けと新興市場での通貨強化は、構造的な追い風を特定できる投資家のための二次的な機会を生み出します。

現在の市場ポジショニングは、機会とリスクの両方を明らかにします。急速なヘッジ解放と集中したセクター利益は、ポジショニングが動的なままであることを示唆していますが、この動的性は、一時的なフローと本物の構造的改善を区別できる規律ある投資家のための機会を生み出します。

- 即座のアクション:* (1)危機期間中に行われた操業上の変化と供給チェーン投資のうち、正常化した条件下でも経済的に有利なものを特定してください。これらは本物の価値創造を表しています。(2)国際株式エクスポージャーを再評価してください。特に、通貨増価と操業上の改善が複合的なリターンを生み出す石油輸入新興市場です。(3)危機プレミアムが解放されるにつれ防衛セクター・ポジションを削減してください。しかし、防衛株式を正常化したリスク資産クラスとしての確信を保持してください。(4)この再価格付けの機会を使用して、地政学的緊張が再浮上するかどうかに関わらず持続する構造的回復力改善に向けてポジショニングしてください。(5)単に危機前の条件への復帰ではなく、グローバル・システムがより回復力を持つ未来を反映する戦略的配分に向けてリバランスしてください。

外交的展開を密接に監視してください。それらは依然として市場方向の主要な短期的ドライバーです。しかし、同等に重要なのは、危機期間によって触媒となった構造的変化のうち、長期的な価値創造に複合するものを特定することです。本物の機会はそこにあります。

- 図11:ボラティリティ圧縮のメカニズムチェーン*

- 図7:エネルギー企業の評価回復メカニズム*

- 図15:マクロリスク要因の相互依存性ネットワーク*