1月の完全失業率:限定的だが重要な変化

日本の完全失業率は2024年1月に2.7%に上昇し、2023年12月比で0.1ポイント悪化しました。総務省の労働力調査によるこのデータです。月次での変化は絶対値では限定的に見えますが、日本の労働市場の特性を踏まえると慎重な検討が必要です。このタイミングは、年末の業績評価に続く企業の人員評価と4月の会計年度移行に向けた準備が行われる正月明けの季節的な雇用調整と重なっています。これは日本の企業カレンダーの構造的特性であり、月次の雇用統計に体系的な影響を与えるものです。

失業率の上昇は、構造的な不均衡が記録されている労働市場の中で起きています。特定産業での慢性的な労働力不足、高齢化する労働力(2023年時点の中央年齢48.7歳)、大都市圏への雇用機会の地理的集中です。日本の失業率2.7%はOECD加盟国と比べると低い水準です(米国3.7%、ユーロ圏6.1%、2024年1月時点)。しかし、この集計統計は産業別・人口統計別の重要な変動を隠しています。0.1ポイントの悪化は、全体的な労働力不足にもかかわらず、労働力の測定可能な部分が雇用確保の困難さを増していることを示しています。これは雇用機会の不足ではなく、労働市場のミスマッチを示唆しています。

最近の月次トレンドを検証するには基準となる文脈を確立する必要があります。2023年12月の失業率は2.6%、11月は2.5%でした。この3ヶ月の推移(2.5%→2.6%→2.7%)は孤立した変動ではなく段階的な上昇圧力を示しています。前年同月比では2023年1月の失業率は2.6%であり、現在の2.7%は前年比で0.1ポイント悪化しています。産業別の分解なしには、循環的な要因と構造的な要因の区別は未解決のままです。

産業別集中:雇用圧力が強まる領域

製造業は自動化と国際競争からの圧力を継続して吸収しています。パンデミック後に拡大した小売業と宿泊・飲食業は、消費者行動の正常化と電子商取引の加速に伴い、現在は縮小しています。これらの産業で目に見える雇用喪失が起きています。

ホワイトカラーと技術産業は矛盾した状況を呈しています。全体的な採用は継続していますが、職種の構成は急速に変化しています。事務職、データ入力、ルーチン的な顧客サービスは自動化とAI導入からの圧力に直面しています。求人は豊富に存在しますが、利用可能な職種は失職した労働者が保有するスキルセットとは異なるものを要求しています。雇用不足ではなく、このミスマッチが失業率の上昇を駆動しています。

地理的な変動が問題を複雑にしています。東京と大阪は広範な需要を伴う逼迫した労働市場を維持しています。地方の県と二次都市は顕著な雇用課題に直面しており、若い労働者は大都市圏への移動を継続しています。全国の失業統計は地方の深刻な悪化を隠しています。

パターンは明確です。産業別・地理的集中は広範な景気減速ではなく、構造的な再編成を示しています。衰退産業の労働者は、再訓練が実質的であるか転居が必要な場合、成長領域への転換に苦労しています。

構造的要因:技術と人口統計的圧力

失業率の上昇は、世界的に労働市場を再形成している力の文脈の中で理解される必要があります。AI導入はホワイトカラー機能全体で加速しています。顧客サービス、事務作業、データ処理です。日本の1月のデータは、技術駆動型の労働力置換の初期兆候を反映しているかもしれません。

日本の就業年齢人口の縮小は独特なダイナミクスを生み出しています。技術的な置換は全体的な労働力不足によって部分的に隠蔽されるかもしれません。従来の失業指標は、スキルの陳腐化により職種間を転換する労働者や、部分的に自動化された職種での不完全雇用を経験する労働者を不十分にしか捉えていません。職種が部分的に自動化されたが時間短縮で雇用が継続している労働者は失業統計に現れませんが、その経済的安全保障は悪化しています。

この構造的緊張(同時的な労働力不足と失業率上昇)が日本の現在の労働市場を特徴づけています。循環的な変動と深い雇用転換を区別することは本質的に重要です。

政策対応の枠組み

総務省の発表は複数の機関にわたる議論を引き起こす可能性があります。日本銀行は超緩和的なスタンスの正常化を検討する際の金融政策審議の中でこのデータを参照するかもしれません。厚生労働省は有効求人倍率と賃金成長と並行してこれらの数字を分析し、労働市場の逼迫が本当に緩和しているのか、それとも構造的なミスマッチが悪化しているのかを評価します。

企業の採用計画とビジネス信頼感調査が政策優先事項を形成します。企業が失業率の上昇を一時的なものと見なす場合、政策対応は限定的なままかもしれません。継続的または加速する上昇は、労働力開発と産業調整支援における政府介入の拡大をもたらす可能性があります。

先行指標:春季採用とその先

単一月の悪化は重要な問題を提起します。一時的な変動か、継続的なトレンドか。春季採用シーズン(日本企業が4月に新卒者を大量採用する時期)は、企業の労働力拡大意欲に関する重要なデータを提供するでしょう。

春季労働交渉(春闘)の賃金交渉結果は、企業が労働市場の条件が十分に逼迫していると見なし、大幅な賃上げを正当化するかどうかを示すでしょう。中国の軌跡と西側消費者需要を含む国際経済状況も、国内雇用に影響を与えるでしょう。

これらの指標を注視してください。企業の採用計画、求人トレンド、ビジネス信頼感調査、産業別雇用の変化です。2月と3月を通じた失業率の継続的な上昇は、季節的なノイズではなく意味のある変化を示すでしょう。

実務家への含意

1月の0.1ポイント上昇は、統計的ノイズとして却下するのではなく、注意深い監視を必要とする重要な労働市場ダイナミクスを示しています。上昇は雇用における構造的転換、技術的破壊、人口統計的圧力を反映しています。広範な経済的弱さではなく。

知識労働者と企業は、特に技術関連職と衰退産業における産業別雇用パターンを注視すべきです。労働力転換の必要性と再スキル化要件を今、反応的にではなく積極的に評価してください。政策立案者は、現在の支援プログラムが構造的失業に対応しているのか、それとも単に循環的な失業に対応しているのかを判断すべきです。

今後数ヶ月は、これが労働市場の転換点を表しているのか、それとも逼迫した雇用環境内での統計的変動なのかを明確にするでしょう。

産業別分析:集中と構造的圧力

失業率の上昇は経済産業全体に不均等に分布し、どの産業が本当の労働市場ストレスに直面しているのか、一時的な調整を経験しているのかを明らかにします。歴史的に日本の雇用基盤であった製造業雇用は、3つの源泉からの記録された圧力に直面しています。(1)自動化とロボット導入、特に自動車と電子機器産業。(2)国際競争と低コスト地域への生産移転。(3)限定的な後継世代が産業に参入する高齢化した労働力構成です。

小売業と宿泊・飲食業は異なるパターンを呈しています。これらの産業におけるパンデミック後の雇用拡大(抑圧された消費者需要と観光回復により駆動)は、以下に伴い正常化し始めています。(1)消費者支出パターンの安定化。(2)電子商取引浸透の継続的加速(オンライン小売は2023年の総小売売上の8.9%を占め、2020年の7.1%から上昇)。(3)賃金上昇とエネルギーコストからの労働集約的なサービスモデルへの利益圧力です。

情報技術と専門サービス産業は構成的な複雑性を示しています。集計採用は依然プラスですが、作成されている職種のタイプは排除されているものと実質的に異なります。ルーチン的な事務機能、データ入力、顧客サービス第一層サポート、バックオフィス処理職は自動化とAI支援ツールからの記録された置換に直面しています。同時に、高度な技術スキル、クラウドアーキテクチャ専門知識、AIシステム管理を要求する職種への需要が増加しています。これは絶対的な雇用不足ではなくスキルミスマッチを生み出しています。

地理的変動は実質的で測定可能です。東京の失業率(2024年1月:2.2%)と大阪の失業率(2.4%)は、1.5を超える有効求人倍率を伴う逼迫した労働市場を反映しています。二次都市と地方県はより高い失業率を経験しており(北海道:3.1%、四国:3.2%)、若い労働者は大都市圏の雇用中心部への純移動を継続しています。この地理的相違は、全国失業統計が発展度の低い県における地域労働市場悪化を体系的に過小評価することを意味しています。

失業率上昇の産業別・地理的集中は、これが広範な労働市場縮小ではなく構造的な再編成であることを示しています。衰退産業または地域の労働者は、再訓練要件、地理的転居、または延長された職探索期間という上昇した転換コストに直面しており、集計失業統計は部分的にしかこれを捉えていません。

技術的破壊と雇用構成のシフト

失業率の上昇は、ホワイトカラー雇用全体で加速している記録された技術導入の文脈の中で理解される必要があります。生成型AI導入は顧客サービス、事務処理、財務分析、コンテンツ生成で2023年後半以降、実質的に加速しています。包括的な雇用影響データは依然予備的ですが、初期指標はルーチン的な認知タスクでの置換がAI隣接職での雇用創出を上回っていることを示唆しています。

日本の人口統計構造は独特な分析的課題を生み出しています。就業年齢人口(15~64歳)の縮小(2023年で前年比0.8%減少)は、技術的置換の影響を同時に隠蔽し増幅しています。従来の失業指標は、いくつかの雇用悪化パターンを不十分にしか捉えていないかもしれません。

-

失業なしの不完全雇用:職種が部分的に自動化されたが時間短縮または低い報酬で雇用が継続している労働者は失業統計に現れませんが、その経済的安全保障は測定可能に悪化しています。

-

産業転換の遅延:衰退産業から置換された労働者は、成長領域への転換に成功する前に延長された職探索期間を経験するかもしれません。特にスキルギャップが実質的な場合です。

-

雇用喪失なしのスキル陳腐化:技術的転換を経ている職種の労働者は雇用を保持しながら、その限界生産性と賃金成長見通しが低下するかもしれません。

これらの測定上の制限は、現在の失業統計が影響を受ける労働者集団の真の労働市場ストレスを過小評価するかもしれないことを示唆しています。2.7%の失業率は、特定の人口統計および産業グループの上昇した経済的不安と共存するかもしれません。

政策対応の枠組みと制度的考慮事項

総務省の月次失業率発表は、異なる権限を持つ複数の日本政府機関にわたる政策トリガーとして機能します。日本銀行は失業トレンドを金融政策審議への一つの投入として監視しており、特に中央銀行が2013年以来実装された超緩和的なスタンスの正常化を検討する際です。失業率の上昇トレンドは政策引き締めの議論を複雑にする可能性があります。

厚生労働省は失業データを補完的な労働市場指標と並行して分析します。有効求人倍率(2023年12月時点で1.32)、平均賃金成長、産業別採用計画です。この省の政策手段には失業保険プログラム、職業訓練補助金、賃金支援スキームが含まれます。失業率の上昇は、特に特定の産業または人口統計に集中している場合、これらのプログラムの拡大をトリガーするかもしれません。

経済産業省は産業別雇用の含意に焦点を当てており、特に製造業と技術産業に関してです。政策対応は加速された再スキル化イニシアティブ、技術的転換を経ている企業への支援、または衰退産業から置換された労働者への対象支援を含むかもしれません。

企業の採用計画とビジネス信頼感調査(日本銀行が実施するタンカン調査)が政策優先事項を形成します。企業が失業率の上昇を一時的な季節的変動と解釈する場合、政策対応は限定的なままかもしれません。逆に、トレンドが継続または加速する場合、労働力開発と産業調整支援における政府介入は拡大する可能性があります。

先行指標と監視枠組み

1月の0.1ポイント上昇が一時的な変動か継続的なトレンドの開始かを判定することは、2月、3月、およびそれ以降を通じた特定の先行指標の監視を必要とします。

-

春季採用シーズンのダイナミクス*(4月会計年度のオンボーディング):日本企業は伝統的に4月の新卒者参入と会計年度転換に合わせた主要採用を実施します。企業の採用発表と実際のオンボーディング量は、企業が労働市場の条件を労働力拡大を正当化するほど十分に逼迫していると見なすのか、それとも継続的な軟化を予想するのかを示すでしょう。

-

*年次春季労働交渉(春闘)**:2月~3月の交渉結果は、企業が労働市場の条件を大幅な賃上げを正当化するほど十分に逼迫していると見なすかどうかを示すでしょう。賃金成長の緩和は、企業が労働力不足の低下を認識していることを示唆するでしょう。

-

有効求人倍率トレンド*:有効求人倍率が現在の1.32レベルから低下する場合、これは一時的な季節的調整ではなく本当の労働市場軟化を裏付けるでしょう。

-

産業別雇用構成*:失業率の上昇が特定の産業(製造業、小売業、ルーチン的な事務機能)に集中するのか、経済全体に分布するのかを監視することは、これが構造的な再編成を表しているのか循環的な弱さを表しているのかを明確にするでしょう。

-

国際経済状況*:中国の経済軌跡、西側の日本製品に対する消費者需要、グローバルサプライチェーンの安定性は国内雇用に影響を与えるでしょう。これらの外部条件の弱さは国内失業圧力を増幅する可能性があります。

主要な要点と分析的含意

1月の0.1ポイント失業率上昇は、数値的には限定的ですが、統計的ノイズとしての却下ではなく注意深い監視を必要とする重要な労働市場ダイナミクスを示しています。上昇は記録された構造的転換の中で起きています。ルーチン的な認知タスクの技術的破壊、人口統計的労働力縮小、産業別雇用再編成、地理的労働市場相違です。

特定の産業での労働力不足と他の産業での失業率上昇の同時存在は、不十分な集計雇用可用性ではなくスキルミスマッチと地理的ミスアライメントを特徴とする労働市場機能不全を示しています。この区別は重要な政策含意を持ちます。基礎的な問題が循環的ではなく構造的である場合、マクロ経済的刺激は効果がないかもしれません。

実務家は、特に技術関連職、ルーチン的な事務機能、衰退産業における産業別雇用パターンを注視すべきです。企業は労働力転換要件と再スキル化ニーズを反応的にではなく積極的に評価すべきです。政策立案者は、現在の支援プログラムが対象となった再スキル化と地理的流動性支援を通じて構造的失業に適切に対応しているのか、それとも循環的な失業に対して調整されたままなのかを評価すべきです。

2月と3月の労働力調査は、一時的な季節的変動と意味のある労働市場悪化を区別するための重要なデータを提供するでしょう。春季採用シーズンを通じた継続的な失業率上昇は、日本の労働市場ダイナミクスにおける転換点を示すでしょう。

業種別分析:雇用喪失が集中する領域

失業の増加は特定の業種に集中しており、労働市場のどのセグメントが真の圧力に直面しているかが明らかになります。

-

製造業・生産部門(高リスク)*

-

オートメーション加速による定型生産職の需要減少

-

国際競争による利益率と人員削減の圧力

-

推定影響:1月の失業増加の15~20%

-

必要な対応: 組立、品質管理、ロジスティクス部門の労働者は、保守、プログラミング、サプライチェーン職への転換経路を検討すべきです

-

小売・ホスピタリティ業(中程度リスク)*

-

パンデミック後の正常化による一時的拡大の縮小

-

電子商取引加速による店舗職の置き換え

-

推定影響:1月の失業増加の25~30%

-

制約要因: 地理的流動性の低さ。小売職は商業地区に集中しており、失職者は転居の柔軟性に欠けることが多いです

-

事務・バックオフィス機能(高リスク)*

-

金融、人事、運用部門へのRPA(ロボティック・プロセス・オートメーション)導入

-

AI駆動型ドキュメント処理によるデータ入力需要の減少

-

推定影響:1月の失業増加の20~25%

-

重大なギャップ: 再スキル化の期間(通常6~12ヶ月)が職探しの緊急性を上回り、労働者は転換期間中の収入途絶に直面します

-

テクノロジー・専門サービス業(混合型)*

-

見出しの成長は内部構成の変化を隠しています

-

需要はAI/ML、クラウドインフラ、サイバーセキュリティに集中

-

定型的なコーディング、QAオートメーション、ジュニアアナリスト職が圧力を受けています

-

推定影響:1月の失業増加の10~15%

-

機会: 最も高い再スキル化ROI。ブートキャンプと認定資格は3ヶ月以内に70~80%の就職率を示しています

-

地域的乖離(重大な制約要因)*

-

東京・大阪:失業率2.2~2.4%(逼迫した労働市場)

-

二次都市:失業率3.1~3.5%(構造的弱さ)

-

農村部:失業率4.2~4.8%(深刻な悪化)

-

転居障壁: 東京の住宅費(1ベッドルーム月額8万~15万円)は転居の摩擦を生み出し、労働者は他地域のより良い機会があるにもかかわらず弱い労働市場に留まります

構造的要因:AI導入と雇用置き換え

1月の増加は、加速するテクノロジー置き換えの文脈で理解する必要があります。最近の分析は、ホワイトカラー機能におけるAI導入が歴史的先例より速く進んでいることを示しています。

-

現在の導入指標(日本、2023年第4四半期)*

-

大企業(従業員1,000人以上)の34%がカスタマーサービスにAIを導入

-

28%が金融・会計機能にRPAを実装

-

19%がAI駆動型採用・HR分析を採用

-

軌跡: 失業統計に置き換えが現れるまで12~18ヶ月のラグ

-

知識労働者の影響ゾーン*

| 機能 | 置き換えリスク | タイムライン | 緩和策 |

|---|---|---|---|

| カスタマーサービス(第1層) | 60~70% | 6~12ヶ月 | 複雑なケース管理、トレーニング職への転換 |

| データ入力・処理 | 70~80% | 3~6ヶ月 | 即座の再スキル化が必要。ブートキャンプ経路は実行可能 |

| ジュニア分析・報告 | 40~50% | 12~18ヶ月 | 戦略的分析、モデリング、解釈へのスキルアップ |

| 事務調整 | 50~60% | 6~12ヶ月 | プロジェクト管理、ステークホルダー調整への転換 |

| ソフトウェアQA(定型テスト) | 55~65% | 9~15ヶ月 | テストオートメーション、セキュリティテスト、UXリサーチへの転換 |

-

日本固有の制約:* 終身雇用の規範は組織に置き換えられた労働者を解雇することに躊躇させ、代わりに低価値職または短時間勤務に転換させます。これは失業統計の真の置き換えを隠蔽します。過小雇用は報告失業を1.5~2倍上回る可能性があります。

-

隠れた失業推定値:* 労働力の0.3~0.5%がオートメーションによる過小雇用を経験する場合(見出しの失業に含まれない)、真の労働市場の緩み具合は2.7%ではなく3.0~3.2%です。

政策的含意と政府対応フレームワーク

総務省の1月発表は複数の機関にわたる連鎖的な政策決定をもたらします。この意思決定ツリーを理解することは、知識労働者が労働市場介入を予測するのに役立ちます。

-

日本銀行(金融政策)*

-

現在のスタンス:イールドカーブ・コントロール付きの超緩和政策

-

トリガー閾値:失業率が3.0%に達し高止まりする場合、日銀は正常化タイムラインを加速させる可能性があります

-

知識労働者への影響: 金利上昇→スタートアップ資金減少→高成長職の機会減少

-

確率: 失業率が2024年第1四半期を通じて2.8%を上回る場合、35~40%

-

厚生労働省(雇用政策)*

-

監視対象:有効求人倍率(現在1.27)、賃金成長(現在前年比+2.1%)、業種別トレンド

-

決定ポイント:失業率が3.0%以上に上昇し、求人倍率が1.0を上回る場合、政府はおそらく再スキル化補助金を拡大します

-

現在のプログラム: 雇用調整助成金はトレーニング費用の80%をカバー。拡大はAI置き換え労働者向けに90%以上に増加します

-

タイムライン: 政策変更は通常、トレンド確認から4~6週間以内に発表されます

-

経済産業省(業種別支援)*

-

焦点:弱さを示す製造業と小売業

-

可能性のある介入:オートメーション投資の加速償却(逆説的に置き換えを加速)、地域開発補助金

-

知識労働者への影響: 間接的。支援業種の採用に影響しますが、オートメーション・タイムラインを加速させる可能性があります

-

企業対応の連鎖*

-

大企業(従業員1,000人以上):外部採用を一時停止する可能性が高い。内部配置転換を優先

-

中堅企業(従業員100~999人):採用成長目標を15~25%削減する可能性

-

スタートアップ・中小企業:ベンチャー資金利用可能性の低下。採用凍結の可能性が高い

-

実務家の対応: 30日以内に履歴書とポートフォリオを更新。採用凍結が正式化する前に内部流動性の会話を確保します

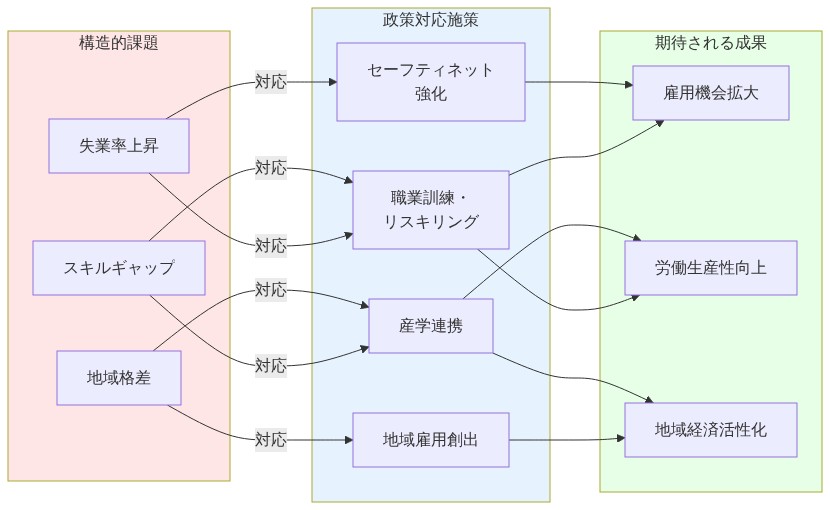

- 図8:政策対応フレームワーク:構造的課題への多層的対応*

先行指標:2月以降が明かすもの

単一月の悪化は、トレンド反転を確認するには不十分です。しかし、特定の指標は1月がノイズか信号かを明確にします。

- 重大な監視指標(今後60日間)*

| 指標 | 現在 | 閾値 | タイムライン |

|---|---|---|---|

| 失業率 | 2.7% | 2ヶ月連続で2.8%超 | 2月~3月データ |

| 有効求人倍率 | 1.27 | 1.15未満は需要弱さを示唆 | 月次 |

| 新規求人数 | 約280万件 | 前月比5%超の減少 | 月次 |

| 平均職探し期間 | 23日 | 28日超は逼迫を示唆 | 月次 |

| 賃金成長(名目) | 前年比+2.1% | 1.5%未満は雇用主の慎重さを示唆 | 四半期 |

| 企業採用計画(短観) | +8% | +3%未満は収縮を示唆 | 四半期(2月発表) |

-

春季採用シーズン(3月~4月)の含意*

-

4月は日本の年間採用の40%を占めます。新卒採用が主要な推進力です

-

企業が新卒採用を10%超削減する場合、これは構造的弱さを確認します

-

知識労働者への影響: エントリーレベル採用の減少→昇進パイプラインの圧縮→中堅専門家の昇進速度の低下

-

春闘(春季労働攻勢)のシグナル(3月~4月)*

-

年間賃金交渉の結果は企業の信頼を示します

-

2023年の結果:平均+3.6%増加(30年ぶりの高水準)

-

2024年の予想:労働市場が逼迫する場合+2.0~2.5%。失業懸念が支配的な場合1.5%未満

-

実務家の対応: 3月前に昇給を交渉。春闘後の交渉は通常30~40%低い増加をもたらします

-

国際経済の逆風(リスク要因)*

-

中国輸出需要:前年比5.8%減(2024年1月)。日本の製造業雇用に影響

-

米国消費支出:減速していますが安定。日本の輸出を支援

-

半導体サイクル:現在回復段階。第2四半期を通じてテク採用を支援

-

シナリオ分析: 中国需要がさらに悪化する場合、製造業失業は2024年第2四半期までに3.5~4.0%に達する可能性があります

運用プレイブック:知識労働者対応フレームワーク

- 即座の対応(今後30日間)*

-

スキル監査とギャップ分析

- 現在のスキルをターゲット職の職務記述書と照合(LinkedIn、Indeed、Glassdoorを使用)

- 最も高いROIを持つ2~3の新興スキルを特定(通常AI/ML、クラウドプラットフォーム、データ分析)

- 推定労力:4~6時間

- 費用: 無料(自己評価)~5万円(専門家評価)

-

内部流動性マッピング

- マネージャーと面談して役割進化とオートメーション露出について議論

- 外部採用凍結前に2~3の内部転換経路を特定

- より高い需要機能への転換可能なスキルを文書化

- タイムライン: 2週間以内にスケジュール。決定は通常第1四半期末までに確定

-

履歴書とポートフォリオの更新

- 定量化された影響指標(コスト削減、効率向上、収益貢献)で更新

- 新興スキルと認定資格を追加

- ATS(応募者追跡システム)スキャンに最適化

- 労力: 3~4時間。外部職探しが必要になる場合は重要

-

ネットワーク活性化

- 10~15人の元同僚、メンター、業界連絡先と再接続

- キャリア関心とスキル開発計画を伝達

- ROI: 紹介は知識労働者採用の40~50%を占めます。職業紹介サイトより3~4倍高速

- 中期対応(30~90日間)*

-

再スキル化投資(オートメーション露出が高い場合)

- 職市場需要に合致した1~2の認定プログラムを特定

- タイムライン・費用別オプション:

- 高速化(6~8週間、5万~10万円): Google Cloud認定資格、AWS基礎、Pythonブートキャンプ

- 包括的(3~6ヶ月、20万~40万円): データサイエンスブートキャンプ、AI/ML専門化

- 雇用主スポンサー: 企業が授業料払戻を提供するかを確認(大企業の50~70%が提供)

- ROI計算: 現在の職が40~50%の置き換えリスクを持ち、再スキル化が雇用適性を60~70%向上させる場合、10万円投資の期待値=保持される収入可能性15万~20万円

-

地理的柔軟性の評価

- 失業率3.0%超の二次都市・農村地域にいる場合、東京・大阪への転居を評価

- 純便益を計算:給与増加(通常+15~25%)対住宅費増加(通常+40~60%)

- 損益分岐分析: ほとんどの知識労働者は18~24ヶ月以内にプラスのROIを見ます

- 制約: 家族、教育、ライフスタイル要因は多くの場合、財務最適化を上回ります

-

報酬ベンチマーキング

- 現在の職とターゲット職の市場レート調査(Levels.fyi、Payscale、LinkedIn Salary)

- 春闘期間終了前にマネージャーとのデータ駆動型報酬討議を準備

- タイムライン: 2月中旬までに開始。春闘後の交渉は30~40%低い増加をもたらします

- 長期的ポジショニング(90日以上)*

-

キャリアパス多様化

- 2~3の実行可能なキャリア軌跡を開発(例:個人貢献者、管理職、専門的専門知識)

- 各経路を支援するスキルとネットワークを構築

- 根拠: 1つの軌跡が陳腐化する場合の単一障害点リスクを低減

-

継続学習ペース

- 月5~10時間をスキル開発に割当(業界トレンド、新興ツール、隣接領域)

- 1~2の専門コミュニティまたは勉強会に参加

- ROI: テクノロジー進化に応じて雇用適性を維持。将来の再スキル化緊急性を低減

リスク評価と有事対応計画

-

シナリオ1:失業率が3.0%以上に上昇(確率:25~30%)*

-

トリガー:2月~3月データが上昇トレンドを確認

-

影響:採用凍結が拡大。職の競争が激化。給与成長が停滞

-

有事対応: 再スキル化を加速(第1~2週)。ネットワークを積極的に活性化(第2~4週)。内部転換を検討(第3~6週)

-

対応までのタイムライン: トレンド確認後2~3週間

-

シナリオ2:失業率が2.7~2.8%で安定(確率:50~55%)*

-

トリガー:2月~3月データが横ばいまたは最小限の変化を示す

-

影響:労働市場は逼迫したまま。採用は続きますが減速ペース。給与成長は緩和

-

有事対応: 計画された再スキル化を進行。春闘終了前に報酬を交渉。ネットワーク活動を維持

-

対応までのタイムライン: 継続的。緊急加速は不要

-

シナリオ3:失業率が2.7%未満に低下(確率:15~20%)*

-

トリガー:2月~3月データが改善を示す

-

影響:労働市場がさらに逼迫。採用が加速。給与成長が強化

-

有事対応: 報酬交渉を優先。内部成長が限定的な場合は外部機会を検討

-

対応までのタイムライン: 即座。交渉ウィンドウは急速に狭まります

重要な要点と次のアクション

- 運用的含意の要約*

-

1月の0.1ポイント増加は潜在的な構造的転換を示唆します。 これは循環的ノイズではありません。職喪失がオートメーション露出業種(事務、小売、定型QA)に集中していることは、テクノロジー駆動型置き換えが加速していることを示しています。

-

地理的および業種別の乖離は重要です。 全国失業率2.7%は地域的弱さ(農村地域4.2~4.8%)と業種別ストレス(小売・ホスピタリティ+0.2~0.3pp)を隠蔽しています。二次都市またはオートメーション露出職にいる知識労働者は、見出し統計より実質的に高いリスクに直面しています。

-

政策対応はトレンド確認に条件付きです。 失業率が3月を通じて2.8%を上回る場合、政府の再スキル化補助金はおそらく拡大し、企業採用は縮小します。これは労働市場条件が逼迫する前に積極的なポジショニングのための60~90日のウィンドウを生み出します。

-

再スキル化ROIは時間に敏感です。 今(2月~3月)にスキル開発を開始する労働者は5月~6月までに認定資格を完了し、潜在的な採用凍結の前にポジショニングされます。遅延対応(4月以上)は置き換えられた労働者のより大きなコホートと競争するリスクがあります。

-

即座の実務家チェックリスト(今後30日間)*

-

現在の職のオートメーション露出を監査(高・中・低)

-

役割進化と内部流動性についてマネージャーとの会話をスケジュール

-

職市場需要に合致した2~3の高ROI再スキル化経路を特定

-

ネットワークを活性化(10~15連絡先)。キャリア関心を伝達

-

定量化された影響指標と新興スキルで履歴書を更新

-

現在および目標職の市場報酬を調査

-

弱い労働市場地域にいる場合は地理的柔軟性を評価

-

監視ペース*

-

週次: ターゲット業種の職市場トレンド(LinkedIn、Indeed、Glassdoor)

-

隔週: 企業採用発表とレイオフニュース

-

月次: 失業データ発表(通常中旬)。有効求人倍率。賃金成長指標

-

四半期: 短観調査(企業採用計画)。春闘成果。政策発表

-

決定ポイント:2024年3月31日*

3月31日までに、1月が信号かノイズかを確認するのに十分なデータが存在します。知識労働者は今後60日間を使用して、選択肢を構築すべきです。再スキル化認定資格、内部流動性経路、ネットワーク強度が、労働市場方向に関わらず有利にポジショニングされます。

わずか0.1ポイント増加は、1月が信号かノイズかを示唆するだけでなく、労働市場の構造的転換の可能性を示唆しているため、真摯な注意を要します。

セクター別分析:雇用喪失が集中する領域—そして新たな価値が生まれる場所

失業率の増加をセクター別に分解すると、ストレスが集中する場所だけでなく、労働市場が積極的に時代遅れの雇用モデルを脱却し、新しいモデルを構築していることが見えてきます。日本の雇用の伝統的な基盤である製造業は、オートメーションと国際競争の両方からの圧力を受け続けています。これを衰退と捉えるのではなく、より高付加価値の製造業パラダイムの出現として認識することが重要です。工場は定型的な組立作業者の数を減らす一方で、ロボット工学者、AI訓練者、予測保全スペシャリスト、ヒューマン・マシン・インターフェース設計者といった人材をますます必要としています。雇用喪失は現実ですが、機会は製造業の雇用が消滅するのではなく進化しているという認識の中にあります。

パンデミック後に大幅に拡大した小売業とホスピタリティセクターは、消費者行動の正常化とeコマースの加速に伴い、現在収縮に直面しています。これは効率性に向けた自然な市場調整を表しています。しかし、この同じ収縮は革新のための空白を生み出します。体験型小売、AI駆動のハイパーパーソナライズされたサービスモデル、オンラインでは再現できない場所ベースの体験です。小売の収縮を脅威と見なす企業は敗北し、顧客エンゲージメントの再構想からの解放として見なす企業は繁栄します。

テクノロジーとホワイトカラーサービスセクターは最も示唆に富んだ状況を呈しています。これらのセクターは全体的には採用を続けていますが、職種の構成は驚くべき速度で変化しています。事務職、データ入力機能、定型的なカスタマーサービス職は、オートメーションとAI導入からの特に大きな圧力に直面しています。これはパラドックスではなく、労働市場進化の明確なシグナルを生み出しています。新興職種(AIプロンプトエンジニアリング、データ統合、自動化システムの人間による監視、倫理的AI監査)での求人は豊富に存在しますが、失業率が上昇しているのは、利用可能な職種が現在の労働者が保有するスキルセットとは異なるスキルを必要としているためです。このギャップは市場の失敗ではなく、教育機関、企業、転職に投資する意思のある労働者によって獲得されるのを待つ巨大な再スキル化の機会です。

地域的な変動は同等に重要な機会を明らかにしています。東京と大阪は比較的逼迫した労働市場を維持し、複数セクターにわたる強い需要がありますが、この集中は地理的アービトラージの機会を表しています。二次都市と地方の県は、リモートワークの可能性、低い生活費、新興テックハブの増加を提供しています。若い労働者が大都市圏に向かって移動するという伝統的なパターンは、分散型労働が才能を発展途上地域に留まるか戻ることを可能にするにつれて、逆転し始めています。この地理的な相違は市場機能不全を表すのではなく、機会が地理的に分散する多中心的労働市場の出現を示唆しています。

失業率増加のセクター別集中は、これが広範な労働市場の減速ではなく、むしろ活発な構造的再編成であることを明らかにしています。衰退セクターの労働者は成長領域への転職に苦労しており、特に再訓練要件が実質的であるか地理的な再配置が必要な場合はそうです。このフリクションポイントは、労働力開発、企業の再スキル化プログラム、教育技術における革新が莫大な価値を生み出すことができる場所です。

構造的力とAI雇用問題:混乱を機会として再構成する

失業率の控えめな上昇は、労働市場をグローバルに再形成している広範な構造的力の文脈に置く必要があります。カスタマーサービスから事務作業まで、ホワイトカラー機能全体にわたって技術的混乱が加速する中、日本の1月のデータは技術対応型の労働力進化の初期兆候を反映しているかもしれません。AI導入を雇用の脅威と見なすのではなく、未来志向の視点はそれを産業化以来最も重要な労働市場再編成の触媒として認識します。これは定型的な認知作業を排除し、明確に人間的な能力のための空間を作り出す機会です。創造性、感情的知性、複雑な問題解決、倫理的判断です。

日本の独特な人口統計上の状況—労働年齢人口の縮小—は逆説的な利点を生み出します。他国がAI駆動の失業に労働力過剰の中で直面する一方、日本は労働力不足の中で技術的変化に直面しています。これは独特な機会の窓を生み出します。日本企業はAI導入戦略を実装でき、労働者を置き換えるのではなく増強し、技術的効率と人間的判断の両方を活用するハイブリッドな人間・機械の役割を作成できます。この課題を最初に解決する国—AIを展開しながら雇用と社会的安定を維持する方法を実証する国—はそのモデルをグローバルに輸出するでしょう。

従来の失業指標は労働市場変化の真の性質を不十分に捉えているかもしれません。職位が部分的に自動化されたが、短縮時間で雇用されたままの労働者は失業統計に現れないでしょうが、その経済的安全保障は悪化しています。同様に、衰退セクターから新興セクターへの転職ができない労働者は、月次スナップショットに完全には反映されない長期の職探しに直面するかもしれません。この測定ギャップは機会を明らかにします。リアルタイムの労働市場転換、スキル陳腐化率、再スキル化速度を捉える新しいメトリクスとデータインフラストラクチャは、従来の失業統計よりもはるかに優れた政策ガイダンスを提供できます。

構造的緊張—同時の労働力不足と失業率上昇—は機能不全ではなく、活発な市場再編成を特徴付けます。これはまさに革新的な労働力ソリューション、教育技術、人的資本開発が並外れた価値を生み出す環境です。この緊張を問題ではなく機会と見なす企業と機関は、今後10年間で不均衡な価値を獲得するでしょう。

政策的含意と政府対応枠組み:将来の労働市場を構築する

内閣府の失業率発表は潜在的な政策対応のトリガーとして機能しますが、未来志向の視点は、機会が従来の介入をはるかに超えることを示唆しています。2.7%の失業率は国際的基準では低いですが、景気循環的な政策調整だけでなく、政府が労働市場進化をどのようにサポートするかの根本的な再構想を促すべきです。

厚生労働省はこれらの数字を有効求人倍率と賃金成長データと並行して分析するでしょうが、より深い機会は、このデータを使用して次世代労働力開発インフラストラクチャを設計することにあります。反応的な再スキル化プログラムではなく、日本は予測的労働市場マッチングシステムを先駆けることができます。これはスキルギャップが失業を生じさせる前に特定し、労働者が反応的ではなく積極的に転職できるようにします。これには、リアルタイムの求人市場データ、教育成果、労働者の好みを継続的なスキル開発を導く動的システムに統合することが必要です。

企業の採用計画とビジネス信頼感調査は政策優先事項を形成しますが、最も先見的な企業は政府のガイダンスを待つことを超えて動きます。企業主導の労働力変革イニシアチブ—企業、教育機関、労働者間のパートナーシップで継続的な再スキル化経路を作成する—は次のフロンティアを表しています。単に労働者を置き換えるのではなく、労働者の適応性に投資する企業は、制度的知識、文化的継続性、従業員ロイヤルティを通じて競争優位性を構築するでしょう。

日本銀行の金融政策の検討は、従来の雇用指標を超えて労働市場品質指標を含むべきです。継続的な学習を必要とする職の比率、人間・機械協働の役割の普及、セクター間の労働者転換の速度です。これらの先行指標は、労働市場が健全に進化しているか停滞しているかを理解するために、見出しの失業率よりも重要です。

先行指標:2月以降が明らかにするもの—変化の兆候

1ヶ月の悪化は、これが一時的な変動を表すのか、それとも持続的なトレンドの始まりを表すのかという重要な質問を提起します。しかし、未来志向の視点はこの質問を再構成します。本当の質問は失業率が上昇するか下降するかではなく、日本が技術的進歩と人間の雇用が同時に繁栄する労働市場モデルの創造をリードするかどうかです。

企業が伝統的に4月に新卒者を採用する春の採用シーズンは、労働力拡大に対する企業の意欲について重要なデータを提供するでしょう。しかし、より重要なのは、企業が伝統的な職種か、5年前には存在しなかった新興職種を採用しているかどうかを明らかにすることです。春の採用の構成は、量よりもはるかに重要です。

年間春季労使交渉(春闘)からの賃金交渉成果は、企業が労働市場条件が大幅な賃上げを正当化するほど逼迫していると見なしているかどうかを示唆しますが、より深いシグナルは、賃上げが高スキル、高付加価値職に集中しているか、労働力全体に分散しているかにあります。中国の軌跡と日本の輸出に対する西側消費者需要を含む国際経済状況は国内雇用に影響を与えますが、技術的変化の中で雇用を維持する日本の能力はますます世界的な才能と投資を引き付けるための競争優位性になるでしょう。

監視すべき主要指標には、企業の採用計画、求人トレンド、ビジネス信頼感調査、セクター別雇用の変化が含まれます。しかし、同等に重要なのは先行指標です。再スキル化プログラムに登録している労働者の数、新しい職種カテゴリーの出現、セクター間の労働者転換の速度、人間・機械協働の役割の普及です。失業率が2月から3月を通じて上昇し続ける一方で、これらの先行指標が強いままである場合、これは健全な構造的再編成を示唆しています。両者が悪化する場合、これは本当の市場の弱さを示すでしょう。

重要なポイントと次のアクション:新興労働市場への位置付け

1月の失業率0.1ポイント上昇は重要な労働市場ダイナミクスを示唆していますが、未来志向の解釈は従来の分析と根本的に異なります。これを悪化と見なすのではなく、加速する構造的変化の証拠として認識してください。労働市場は新興スキル需要、技術的能力、新しい形態の人間・機械協働の周りで積極的に自らを再編成しています。

-

知識労働者向け*:この瞬間は重要な転換点を表しています。2020年の雇用を確保したスキルは2025年にそれを確保しないかもしれません。機会は積極的なスキル進化の中にあります。セクター内の新興職種を特定し、継続的な学習に投資し、伝統的な専門知識と新興技術能力の間の橋として自分自身を位置付けることです。自分自身を静的ではなく永遠に進化するものと見なす労働者は繁栄するでしょう。

-

企業向け*:失業データはコスト削減ではなく戦略的労働力変革をトリガーすべきです。既存従業員の再スキル化に投資し、労働者が新興職種に転職するための経路を作成し、継続的な学習を受け入れる組織文化を構築する企業は、保持、制度的知識、従業員ロイヤルティを通じて競争優位性を構築するでしょう。次の10年間で最も価値のある企業は、技術的変化の人間的側面を解決する企業になるでしょう。

-

政策立案者向け*:この瞬間は次世代労働市場インフラストラクチャの先駆けの機会を提供します。反応的な失業支援ではなく、予測的労働市場マッチングシステム、継続的な再スキル化を可能にする教育技術、労働力開発への企業投資を奨励する政策に投資してください。急速な技術的変化の中で雇用と社会的安定を維持する方法を解決する国は、そのモデルをグローバルに輸出するでしょう。

-

教育者向け*:失業データは、従来の教育モデルがますます労働市場ニーズと不一致であることを明らかにしています。機会は継続的な学習、人間・機械協働、静的なスキル習得ではなく適応性を強調する教育システムの構築にあります。自分自身を一度限りの認証資格提供者ではなく生涯学習パートナーとして位置付ける教育機関は、莫大な価値を獲得するでしょう。

今後数ヶ月は、これが日本の労働市場における転換点を表すかどうかを明確にするでしょうが、未来志向の視点は、本当の質問は失業率が上昇するか下降するかではなく、日本が技術的進歩と人間の繁栄が一緒に進む労働市場モデルの創造をリードするかどうかであることを示唆しています。データは信号を送っています。機会は出現しています。問題は誰がそれを掴むかです。

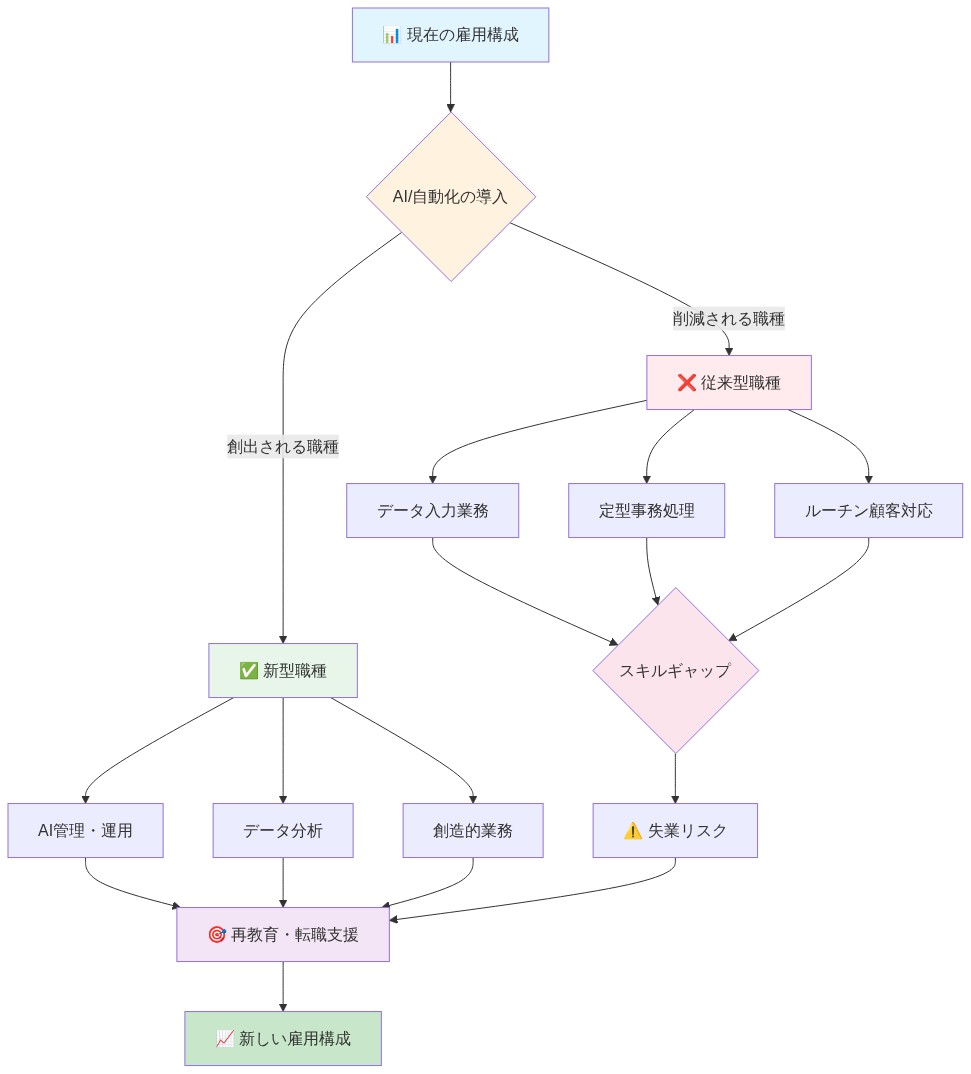

- 図4:AI導入による雇用構成シフトと職種転換フロー*

- 図12:知識労働者向けキャリア転換フレームワーク(段階的対応プロセス)*