リチウムが注目される2026年

2026年、リチウム価格の変動はエネルギー転換の進展を示す指標となる

リチウム市場は重大な転換点を迎えようとしています。2026年までに、需給ダイナミクスは決定的にシフトし、価格変動はエネルギー転換の進展と地政学的安定性の先行指標となります。ナレッジワーカーは、サプライチェーン混乱に対する実践的なヘッジとして、今から体系的な価格監視を確立すべきです。

-

主要主張:* 2026年のリチウム価格は、バッテリー生産がボトルネックを生じさせることなくEV採用目標を満たせるかどうかを反映します。

-

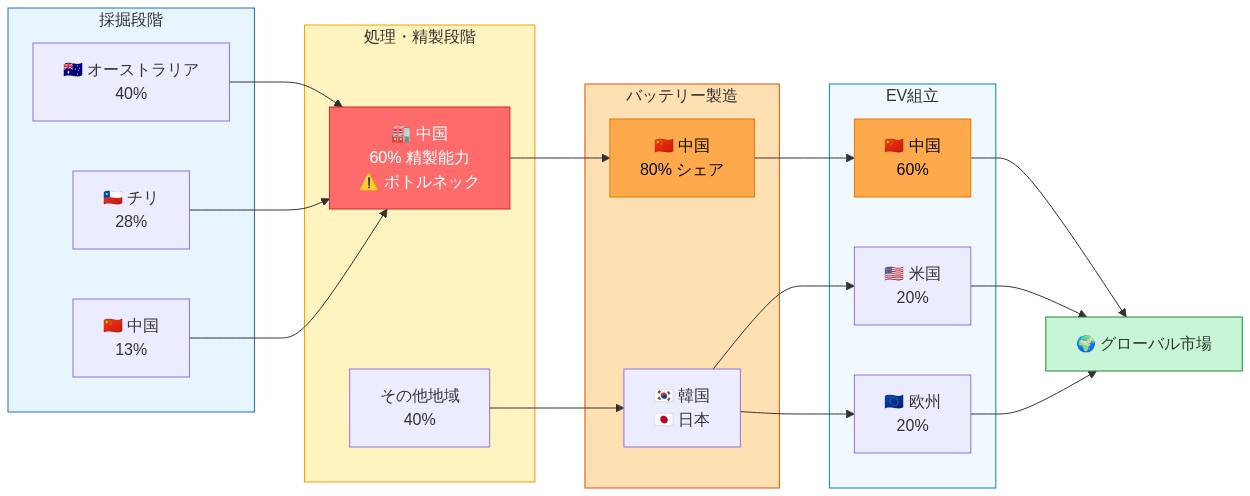

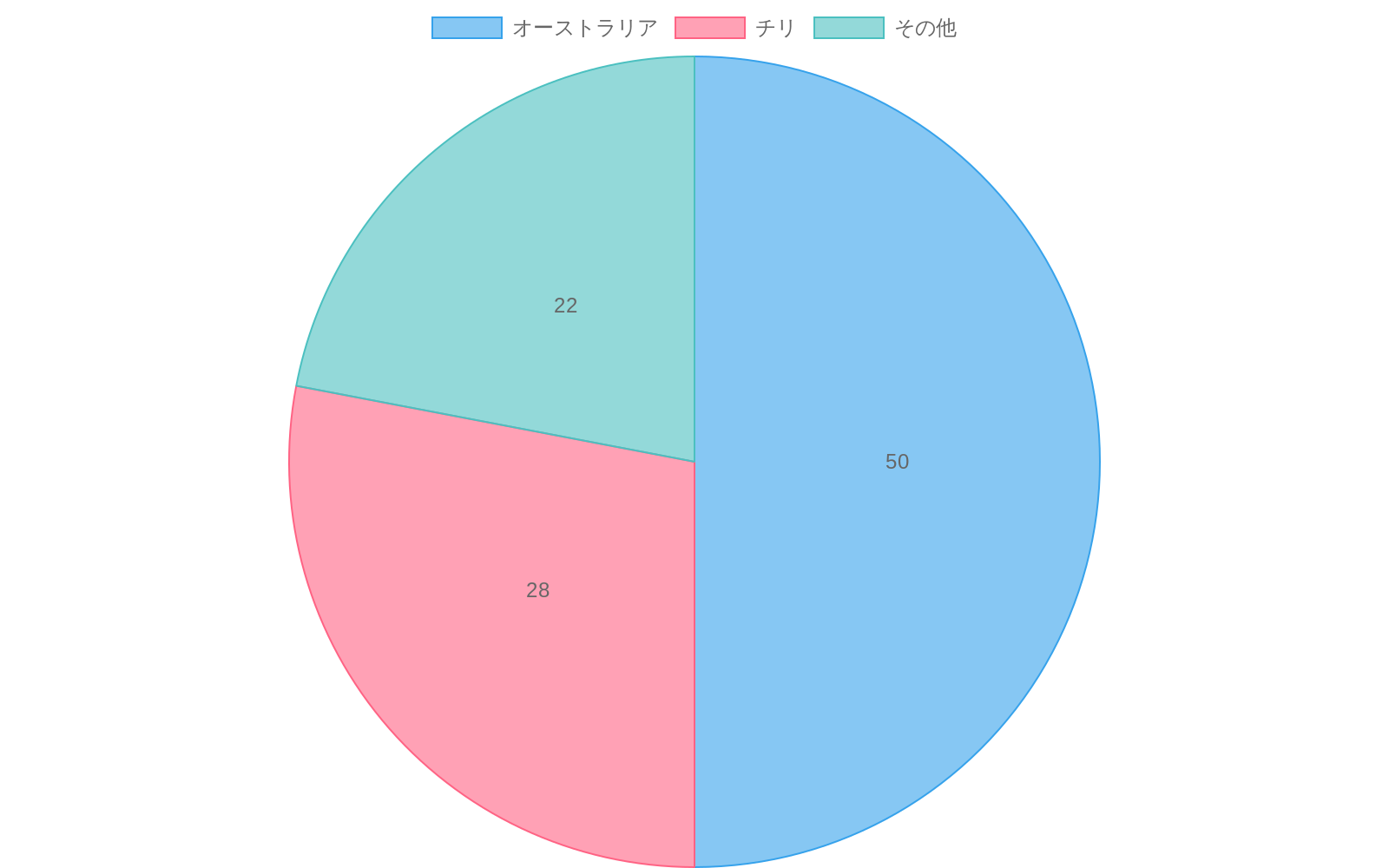

支持根拠:* 現在のリチウム供給は主にオーストラリア(生産量の50%)、チリ(28%)、中国(処理能力の60%)に由来しています。需要は加速しており、バッテリー製造能力は世界的に拡大し、自動車メーカーは電動化タイムラインにコミットしています。2026年までに新しい採掘プロジェクトが稼働しますが、生産立ち上げと需要成長のタイミングのズレが変動性を生み出します。

-

具体的シナリオ:* チリのリチウム生産が水不足の遅延に直面し(アタカマ地域ですでに記録されている)、オーストラリアの鉱山が容量制約に達した場合、価格は現在の水準から30~50%上昇し、バッテリーメーカーはコストを吸収するか生産を遅延させることを余儀なくされる可能性があります。

-

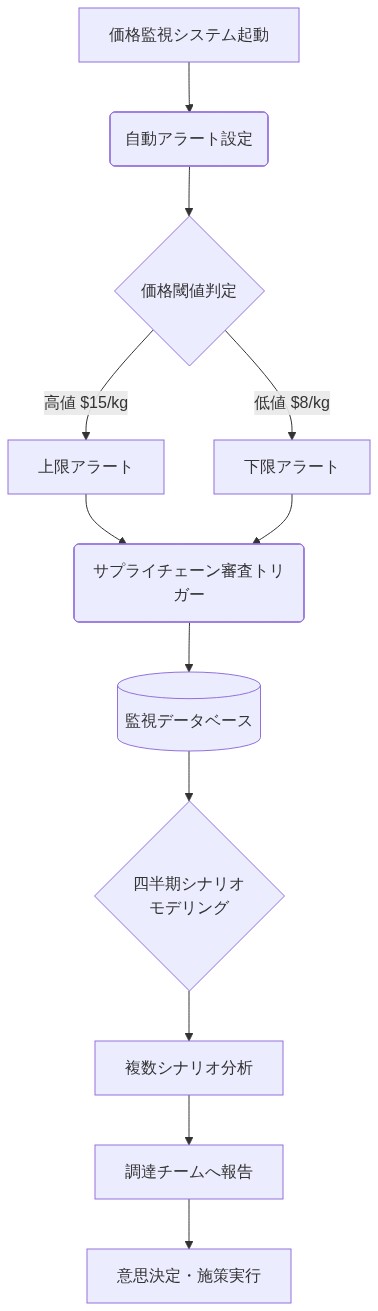

即座の行動:* 商品取引所(LBMA、地域市場)で追跡されるリチウムスポット価格の自動アラートを設定します。内部閾値を確立し、価格が1kg当たり15ドルを超えるか8ドル以下に低下した場合にフラグを立てて、サプライチェーンレビューをトリガーします。調達チームと四半期ごとにシナリオモデリングを実施し、価格が±25%変動した場合のコスト露出を理解します。

リチウム追跡は現在、中核的な運用能力である

ほとんどの実務家は、商品価格が遠い分野で活動しています。しかし、リチウムは異なります。それはエネルギー転換速度の拘束条件であり、これを無視することは運用リスクを伴います。

-

主要主張:* リチウム追跡は専門家機能から中核的な運用能力へシフトしました。

-

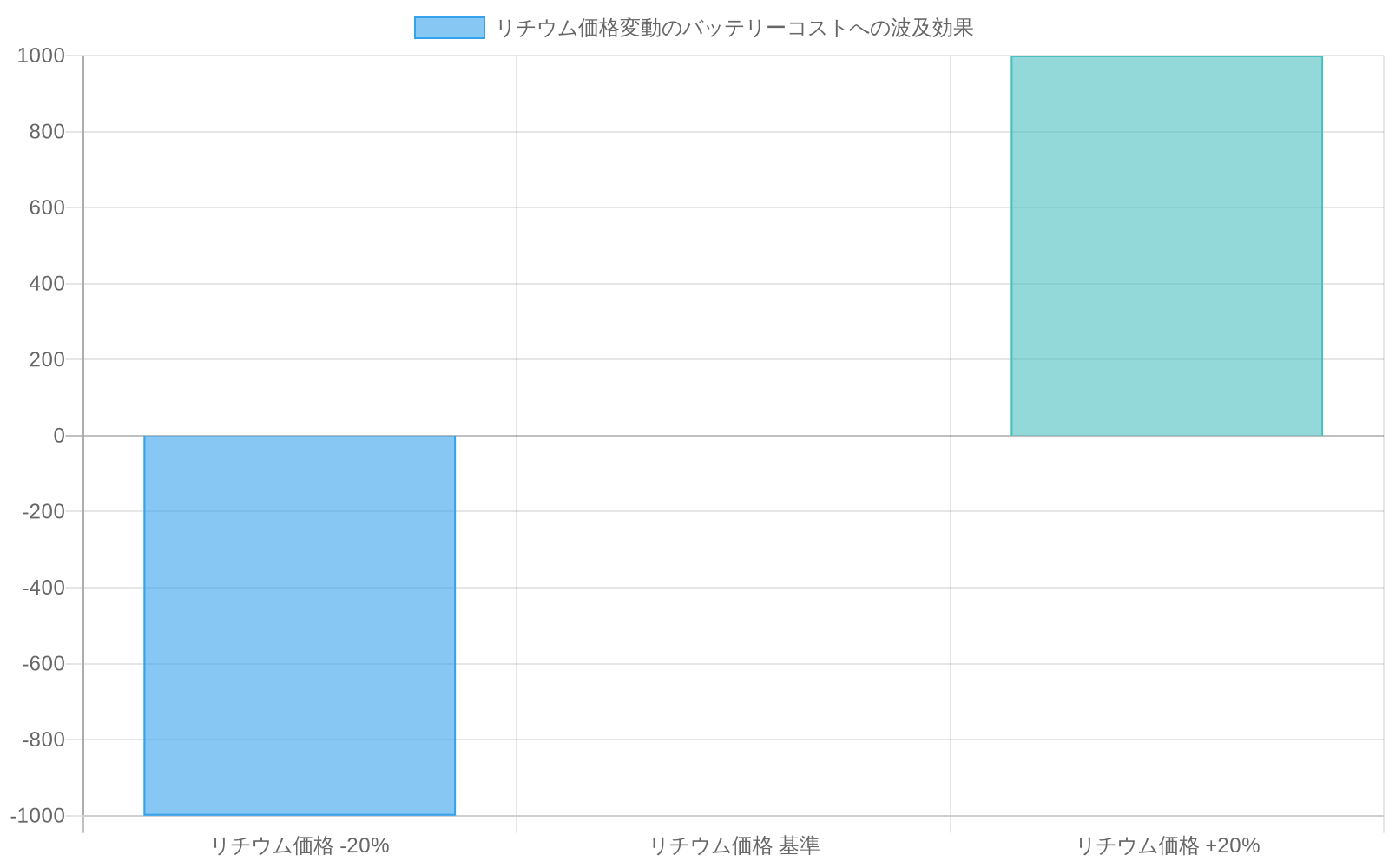

支持根拠:* リチウムコストはバッテリー価格に直接カスケードし、EV手頃性と採用率を決定します。リチウムコストの20%の変動は、バッテリーパック価格を500~1,000ドル変動させ、消費者の購買決定と自動車メーカーの収益性に影響します。供給中断は製造ネットワーク全体にわたるカスケード遅延も生み出します。

-

具体的先例:* 2022年、リチウム価格は18ヶ月で3倍になりました。先見性のない企業は利益圧縮と生産遅延に直面しました。商品ヘッジングと供給契約を持つ企業は変動性を乗り切りました。その他は年半ばに条件の再交渉に追われました。

-

即座の行動:* 1人のチームメンバーを割り当てるか、責任をローテーションして、週次のリチウム価格追跡を行います。確立されたソース(Bloomberg、Reuters、業界出版物)から商品市場レポートを購読します。リチウム可用性が議論される四半期ごとのサプライチェーンフォーラムに参加します。価格トレンド、生産発表、主要生産地域に影響する地政学的イベントを示す簡単なダッシュボードを作成します。月次で調達チームと財務チームと結果を共有します。

リチウムは地政学的影響を伴う戦略的資源である

リチウム生産は地政学的に集中しており、水集約的です。アクセスはエネルギー独立性と産業競争力を直接形成します。

-

主要主張:* 2026年は、リチウムを20世紀の石油に匹敵する地政学的影響を伴う戦略的資源として露呈させるでしょう。

-

支持根拠:* 3つの国が生産を支配しています。オーストラリア(50%)、チリ(28%)、中国(処理の60%)。この集中度はレバレッジを生み出します。チリの水紛争、オーストラリアの労働紛争、中国からの輸出制限はすべて世界供給を混乱させる可能性があります。同時に、新しい生産者(アルゼンチン、インドネシア)が出現していますが、開発遅延と政治的リスクに直面しています。

-

具体的先例:* 2023年、チリ政府はリチウム生産の国有化を進め、契約保有者に不確実性を生み出しました。アルゼンチンの政治的不安定性はプロジェクトを遅延させました。これらのイベントは世界的にバッテリーサプライチェーンを通じて波及し、メーカーに調達戦略の多様化を強いました。

-

即座の行動:* 国と供給者別にサプライチェーンのリチウム露出をマッピングします。単一障害点を特定します。コストが5~10%高い場合でも、低リスク地域の二次供給者との関係を構築します。地政学的指標を監視します。チリの水ストレス、オーストラリアの労働行動、中国の貿易政策シフト。6ヶ月の供給中断のシナリオプランを構築し、最も影響を受ける製品または市場を特定します。この分析を経営幹部と共有します。

- 図4:リチウムサプライチェーンの地政学的構造と依存関係*

リチウム認識の運用化

既存の調達およびサプライチェーンプロセスにリチウム認識を組み込むには、体系的な統合が必要です。

-

主要主張:* リチウム価格シグナルを四半期計画サイクルに統合する組織は、供給ショックで不意を打たれた競合他社を出し抜くでしょう。

-

支持根拠:* リチウム市場は従来の商品サイクルより速く動きます。価格シグナルは供給影響が実現する2~4四半期前に現れます。早期検出により、調達の調整、契約交渉、または生産タイムラインのシフトに時間が与えられます。後期検出は反応的で費用のかかる決定を強制します。

-

具体的先例:* リチウム先物価格と生産発表を監視するバッテリーメーカーは、価格が上昇する前に長期契約をロックインするよう調達チームに信号を送ることができます。この規律のない競合他社は、インフレ価格でのスポット市場購入に直面し、利益を侵食します。

-

即座の行動:* リチウム価格追跡を月次サプライチェーンレビューに統合します。供給リスクを評価し、計画を調整するために四半期ごとに会合する部門横断的なリチウムタスクフォース(調達、財務、運用、戦略)を確立します。生産発表、需要シグナル、地政学的要因に基づいた18ヶ月のローリングリチウム価格予測を作成します。この予測を使用してコストシナリオをモデル化し、契約交渉に情報を提供します。調達ポリシーを確立します。年間リチウム需要の60%を12ヶ月先でロックイン。90日間の戦略的備蓄を維持。地理的に供給者を多様化。

- 図7:リチウム価格監視の実装フロー—自動アラートから意思決定まで*

測定フレームワーク

リチウム追跡には定量的メトリクスと定性的インテリジェンスの両方が必要です。

-

主要主張:* リチウム露出を体系的に測定する組織は、調達と戦略に関するより速く、より情報に基づいた決定を下すでしょう。

-

支持根拠:* メトリクスなしでは、リチウムは抽象的なままです。メトリクスがあれば、実行可能になります。明確なKPIにより、チームはトレンドを検出し、ピアに対してベンチマークし、レジリエンスへの投資を正当化できます。

-

具体的メトリクス:* 生産されたバッテリー容量当たりのリチウムコスト、長期契約対スポットで調達されたリチウムの割合、供給者集中度(上位3社からの%)を追跡します。これらのメトリクスは脆弱性を明らかにし、軽減策を導きます。

-

即座の行動:* リチウムスコアカードを確立して追跡します。(1)価格トレンド($/kg、12ヶ月移動平均)、(2)供給集中リスク(上位3ヶ国からの%)、(3)契約カバレッジ(12ヶ月以上先でロックインされた年間需要の%)、(4)生産遅延(主要鉱山での発表された遅延)、(5)地政学的リスクスコア(主要生産地域の水ストレス、労働紛争、政策変更の複合指標)。月次でレビュー。いずれかのメトリクスが許容閾値を超えて移動した場合、経営幹部にエスカレート。このデータを使用して年次供給戦略と資本配分に情報を提供します。

リスク軽減戦略

2026年はサプライチェーンレジリエンスをテストします。ショックを予測し、バッファを構築します。

-

主要主張:* 明示的なリチウムリスク軽減戦略のない組織は、2026年に利益圧縮、生産遅延、またはその両方に直面するでしょう。

-

支持根拠:* リチウム供給は逼迫しています。需要は加速しています。地政学的リスクは上昇しています。現在から2026年までの間に重大な供給中断または価格上昇の確率は実質的です。受動的なアプローチは不十分です。

-

具体的シナリオ:* チリの水不足は12ヶ月以内に生産を20%削減する可能性があります。チリのリチウムに依存するメーカーは、即座のコスト圧力または供給ギャップに直面するでしょう。調達を多様化し、戦略的備蓄を持つメーカーはショックを吸収するでしょう。

-

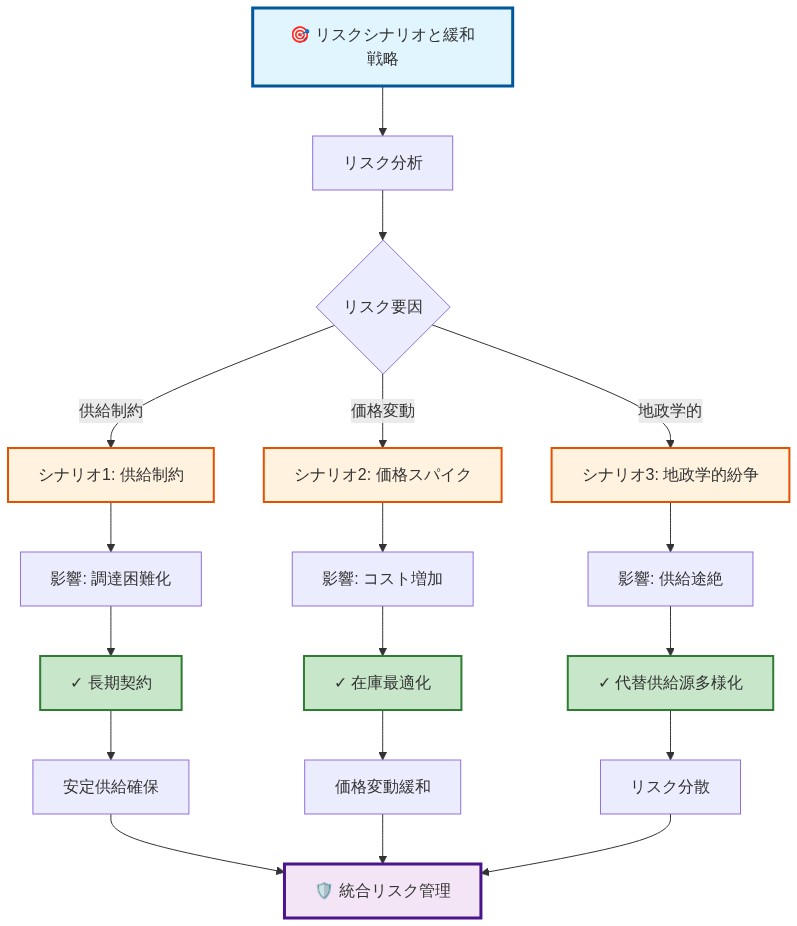

即座の行動:* リチウムリスク評価を実施して、シナリオ(供給中断、価格上昇、地政学的ショック)とその確率と影響を特定します。各シナリオについて、軽減戦略を開発します。(1)地理的に供給者を多様化、(2)価格キャップまたはカラー付きの長期契約を交渉、(3)戦略的備蓄(60~90日)を維持、(4)リサイクルまたは代替化学物質への投資で一次リチウム依存を削減、(5)生産に柔軟性を構築。軽減策をコストと影響で優先順位付け。12ヶ月以内に実行。

次のステップ:12ヶ月の実装タイムライン

2026年はリチウム市場の転換点です。今行動する組織は成功裏にそれをナビゲートします。遅延する組織は対応に追われるでしょう。

-

主要主張:* リチウムレジリエンスを構築する時間は今であり、2026年ではありません。

-

支持根拠:* サプライチェーンの変更には時間がかかります。契約は数ヶ月かけて交渉されます。供給者関係は数年かけて構築されます。地政学的リスクは継続的な監視が必要です。2026年から開始するのは遅すぎます。

-

実装タイムライン:*

-

次の90日:* リチウム追跡の所有権を割り当てます。測定フレームワークを確立します。サプライチェーンリスク評価を実施します。

-

次の6ヶ月:* 供給者を多様化します。長期契約を交渉します。戦略的備蓄を構築します。

-

次の12ヶ月:* リチウムタスクフォースを実装します。リチウムを戦略計画に統合します。リサイクルまたは代替化学物質を探索します。

-

2026年までに:* 可視性、レジリエンス、選択肢を持つでしょう。競合他社はそうではないかもしれません。

2026年、リチウム価格ダイナミクスは体系的な監視を保証する

リチウム市場は、需給均衡の逼迫を特徴とする重大な転換点に近づいています。2026年までに、生産能力の追加、需要の加速、地政学的制約の相互作用は、エネルギー転換の実現可能性とサプライチェーン安定性の測定可能な指標として機能する価格変動を生成するでしょう。エネルギー、製造、サプライチェーン管理の知識労働者は、投機的関心ではなく運用上の必要性に基づいて、今から体系的な価格監視プロトコルを確立すべきです。

-

主要主張:* 2026年のリチウム価格は、世界的なバッテリー生産能力が電気自動車採用コミットメントを満たし、重大な供給ボトルネックを生じさせることなくできるかどうかを反映します。

-

支持根拠:* 現在のリチウム供給は地理的に集中しています。オーストラリアは世界生産の約50%を占めています。チリは28%を貢献しています。中国は世界処理能力の約60%を支配しています(国際エネルギー機関、2024年)。同時に、需要は加速しており、バッテリー製造能力は年15~20%で拡大し、主要自動車メーカーは2030年までに現在のリチウム量の3~5倍を必要とする電動化タイムラインにコミットしています(BloombergNEF、2024年)。新しい採掘プロジェクトは2024年から2026年の間に稼働しますが、生産立ち上げと需要成長のタイミングのズレは測定可能な変動性を生み出すでしょう。プロジェクト発表から商業生産までのラグは通常3~5年にわたります。2021~2022年に開始されたプロジェクトは2025~2027年にスケールに達し、需要ピークと一致する場合と一致しない場合がある供給ウィンドウを生成します。

-

具体的シナリオ:* チリのリチウム生産が水不足の遅延に直面した場合(アタカマ地域でリチウム抽出が地域水資源の65%を消費する記録されたリスク、USGS 2023年)、オーストラリアの鉱山が定格容量制約に近づきながら、価格は現在のベースライン水準(1kg当たり10~12ドル)から30~50%上昇し、バッテリーメーカーはコストを吸収し、供給者契約を再交渉し、または生産スケジュールを延期することを余儀なくされる可能性があります。

-

運用上の含意:* 商品取引所(ロンドン貴金属市場協会、地域商品取引所)で追跡されるリチウムスポット価格の自動価格監視を確立します。内部価格閾値を定義します。例えば、価格が1kg当たり15ドルを超えるか8ドル以下に低下した場合にアラート。調達チームとのサプライチェーンレビューをトリガーします。財務および運用と四半期ごとのシナリオモデリングを実施して、±25%の価格変動下でのコスト露出を定量化し、利益圧縮ポイントを特定します。

リチウム商品追跡は現在、専門家機能ではなく運用要件である

ほとんどの知識労働者は、商品価格変動が運用決定から遠い分野で活動しています。リチウムは重大な例外を表しています。それはエネルギー転換速度とバッテリーコスト削減の拘束条件であり、価格透明性を運用上重要にしています。

-

主要主張:* リチウム価格追跡は専門家商品機能から、バッテリーサプライチェーンに依存する組織の中核的な運用能力へ移行しました。

-

支持根拠:* リチウムコストは、十分に文書化されたコスト構造を通じてバッテリーパック価格に直接カスケードします。バッテリーパックはEV製造コストの30~40%を表しています。リチウムはバッテリーパックコストの8~12%を構成しています(BloombergNEF、2024年)。リチウム価格の20%の変動は、バッテリーパックあたり500~1,000ドルに変換され、EV手頃性、消費者の購買決定、自動車メーカーの収益性に直接影響します。供給中断は製造ネットワーク全体にわたるカスケード遅延を生み出し、波及効果は6~12ヶ月下流に及びます。

-

具体的先例:* 2021~2022年、リチウム価格は18ヶ月で300%増加しました(1kg当たり6ドルから18ドルへ)。需要加速と供給制約によって駆動されました。先見性と商品ヘッジング戦略を持つ組織は利益安定性を維持しました。先物契約のない組織は年半ばの再交渉、15~25%の利益圧縮、生産遅延に直面しました。このサイクルは、リチウム価格変動が段階的でも予測可能でもないことを示しています。

-

運用上の含意:* 週次のリチウム価格追跡と調達および財務リーダーシップへの月次報告の明示的な所有権を指定します。確立されたソース(Bloomberg、Reuters、S&P Global、業界出版物)から商品市場インテリジェンスを購読します。リチウム可用性と地政学的リスクが議論される四半期ごとのサプライチェーンフォーラムに参加します。シンプルな運用ダッシュボードを開発して表示します。(1)スポット価格トレンド(12ヶ月移動平均)、(2)主要鉱山からの生産発表、(3)生産地域に影響する地政学的イベント、(4)組織のサプライの契約価格。月次の結果を調達、財務、運用チームに配布して、調達戦略とコスト予測に情報を提供します。

リチウム供給の集中がもたらす測定可能な地政学的・経済的リスク

リチウム生産は地理的に集中しており、政治的に争点となっています。この集中は供給途絶やポリシー変更が世界的に波及する支点を生み出し、エネルギー独立性と産業競争力に直接的な影響をもたらします。

-

主要主張:* 2026年までに、リチウムは20世紀の石油に匹敵する地政学的影響を持つ戦略的資源として認識され、明示的なリスク管理が必要とされるようになるでしょう。

-

支持根拠:* 生産の集中は極めて深刻です。オーストラリア(50%)とチリ(28%)を合わせると、世界のリチウム供給の78%を占めています。中国は処理能力の60%を支配しています(USGS、2024年)。この集中は複数の脆弱性をもたらします。リチウム抽出が利用可能な水の65%を消費するチリのアタカマ地域における水ストレスは、干ばつ条件が続くか水配分政策が農業にシフトした場合、供給リスクを生み出します(World Resources Institute、2023年)。オーストラリアの労働紛争は歴史的に生産を中断させてきました。地政学的緊張は中国の処理支配を通じてサプライチェーンに影響を与える可能性があります。新興生産国(アルゼンチン、インドネシア)は能力を開発していますが、政治的不安定性、インフラ制約、および3~5年の開発遅延に直面しています。この構造的集中は、局地的な途絶が世界的に波及することを意味します。

-

具体的先例:* 2023年、チリ政府は国家主導のリチウム生産へのシフトを発表し、民間事業者の契約不確実性を生み出し、プロジェクト承認を遅延させました。アルゼンチンの政治的不安定性はOlaroz およびMaricungaプロジェクトを遅延させました。これらの出来事は世界的なバッテリーサプライチェーンに波及する供給不確実性を生み出し、製造業者に多様化の加速と供給安全保障のためのプレミアム価格交渉を強いました。

-

運用上の含意:* 国と供給業者別にリチウムサプライチェーンをマッピングし、単一障害点を特定してください。エクスポージャーを定量化してください。リチウム需要の何パーセントがチリ、オーストラリア、中国から来ていますか?低リスク地域の二次供給業者との関係を構築してください(例:アルゼンチン、インドネシア、新興米国生産者)。たとえコストが5~10%高くても、集中リスクを軽減するためです。地政学的監視を確立してください。チリの水ストレス指標、オーストラリアの労働行動、中国の処理能力に影響する貿易政策シフト、および新興生産国の政治的安定性を追跡してください。6ヶ月間の供給途絶シナリオの計画を策定し、どの製品、市場、または顧客セグメントが最も影響を受けるかを特定してください。この分析を経営幹部に上げて、戦略的調達決定と資本配分に情報を提供してください。

調達およびサプライチェーン運用への統合

リチウム認識の運用化には、価格シグナルとリスク評価を既存の調達サイクルと戦略計画プロセスに組み込むことが必要です。

-

主要主張:* リチウム価格シグナルと供給リスク評価を四半期計画サイクルに統合する組織は、反応的意思決定に依存する競合他社よりも供給ショックに効果的に対応します。

-

支持根拠:* リチウム市場は従来の商品サイクルよりも速く動きます。価格シグナルは通常、供給影響が生産制約として現れる2~4四半期前に現れます。価格トレンドまたは供給発表の早期検出により、調達戦略の調整、長期契約の交渉、または生産タイムラインのシフトに時間を確保できます。後期検出は時間圧力下での反応的で費用のかかる決定を強制します。体系的な監視を行う組織は有利な価格でロックインできます。そのようなシステムを持たない組織は、ピーク価格でのスポット市場購入に直面し、マージンを侵食し、供給が制約されている場合は生産遅延を強制する可能性があります。

-

具体的先例:* リチウム先物価格と生産発表を監視するバッテリー製造業者は、価格が急騰する前に長期契約を実行するよう調達チームに信号を送ることができます。体系的な監視を持たない競合他社は、ピーク価格でのスポット市場購入に直面し、マージンを10~15%削減し、供給が制約されている場合は生産遅延を強制する可能性があります。

-

運用上の含意:* 他の商品メトリクスと並行して、月次サプライチェーンレビューにリチウム価格追跡を統合してください。クロスファンクショナルなリチウムタスクフォース(調達、財務、運用、戦略)を設立し、四半期ごとに供給リスク、価格予測を評価し、調達計画を調整してください。以下に基づいた18ヶ月のローリングリチウム価格予測を作成してください:(1)発表された生産能力追加、(2)バッテリー製造業者と自動車メーカーからの需要シグナル、(3)地政学的リスク要因、(4)過去の価格変動性。この予測を使用してコストシナリオをモデル化し、契約交渉に情報を提供してください。調達ポリシーを確立してください。年間リチウム需要の60%を12ヶ月先渡契約でロックイン。90日間の戦略的備蓄を維持。少なくとも3つの地域にわたって供給業者を多様化。供給業者の財務安定性とプロジェクトタイムラインを四半期ごとにレビュー。

測定フレームワークと主要業績評価指標

体系的な追跡には、定量的メトリクスと定性的インテリジェンスの両方が必要です。一貫した監視と意思決定を可能にするために、今すぐ測定フレームワークを確立してください。

-

主要主張:* リチウムエクスポージャーと供給リスクを体系的に測定する組織は、そのようなメトリクスを持たない組織よりも、調達、価格設定、および戦略的ポジショニングに関する決定をより速く、より情報に基づいて行います。

-

支持根拠:* 明示的なメトリクスがなければ、リチウムは抽象的で、競合する運用要求に対して優先順位を付けるのが難しいままです。明確で測定可能なKPIがあれば、リチウムは実行可能になります。メトリクスにより、チームはトレンドを早期に検出し、ピアに対してパフォーマンスをベンチマークし、サプライチェーン回復力への投資を正当化できます。

-

具体的メトリクス:* バッテリー容量当たりのリチウムコスト($/kWh)、長期契約対スポット購入でのリチウム調達の割合、供給業者集中度(上位3社からの割合)、主要鉱山での生産遅延(スケジュール遅れ月数)、および地政学的リスクスコアを追跡してください。これらのメトリクスは脆弱性を明らかにし、軽減優先順位を導きます。

-

運用上の含意:* 月次でレビューされるリチウムスコアカードを確立し、エスカレーションプロトコルを設定してください:

- 価格トレンド: スポット価格($/kg)および12ヶ月移動平均。予測から±15%移動した場合にフラグを立ててください。

- 供給集中リスク: 上位3ヶ国から調達されたリチウムの割合。目標:上位2ヶ国から70%以下。

- 契約カバレッジ: 12ヶ月以上の先渡契約でロックインされた年間リチウム需要の割合。目標:60~70%。

- 生産遅延: 主要鉱山での発表された遅延。世界供給への累積影響を追跡。

- 地政学的リスクスコア: 水ストレス(チリ)、労働安定性(オーストラリア)、ポリシー変更(中国)、および政治的安定性(新興生産国)の複合指標。四半期ごとに更新。

調達および財務リーダーシップと月次でメトリクスをレビューしてください。メトリクスが許容閾値を超えた場合、経営幹部にエスカレートしてください。このデータを使用して年間供給戦略、資本配分決定、およびリスク軽減投資に情報を提供してください。

リスクシナリオと軽減戦略

2026年は複数の潜在的ストレスシナリオの下でサプライチェーン回復力をテストします。ショックを予測し、明示的な軽減戦略を構築してください。

-

主要主張:* 明示的なリチウムリスク軽減戦略を持たない組織は、2026年にマージン圧縮、生産遅延、または供給途絶に直面します。プロアクティブな軽減は運用上必要です。

-

支持根拠:* リチウム供給は需要成長に対して逼迫しています。需要は年間15~20%で加速しています。供給成長はプロジェクト開発タイムライン(3~5年)と地政学的リスクによって制約されています。現在から2026年までの間に重大な供給途絶または価格スパイクの確率は実質的です。歴史的な商品変動性と現在の地政学的緊張に基づいて、40~60%と推定されています。受動的なアプローチ(市場シグナルを待つ)は不十分です。組織はプロアクティブに回復力を構築する必要があります。

-

具体的シナリオ:* チリの水不足は、干ばつ条件が続くか水配分政策がシフトした場合、12ヶ月以内に生産を20%削減する可能性があります。チリのリチウムに依存する製造業者は、即座のコスト圧力または供給ギャップに直面します。オーストラリア、アルゼンチン、および新興米国生産者にわたって多様化した調達と、90日間の戦略的備蓄を組み合わせた製造業者は、最小限の運用影響でショックを吸収します。

-

運用上の含意:* 以下を特定する正式なリチウムリスク評価を実施してください:(1)供給途絶シナリオ(水ストレス、労働紛争、地政学的出来事)、(2)各シナリオの確率と影響、(3)組織エクスポージャー(影響を受けたリチウム需要の割合)。各重要なシナリオについて、軽減戦術を策定してください:

-

供給業者の多様化: 少なくとも3つの地域からリチウムを調達。単一国が供給の40%以上を占めるべきではありません。

-

長期契約: 価格キャップまたはカラー付きの12~24ヶ月契約を交渉し、スポット市場エクスポージャーを削減。

-

戦略的備蓄: 短期的な供給途絶を吸収するために、60~90日間のリチウム在庫を維持。

-

リサイクルと代替化学: リチウムリサイクルに投資して一次リチウム依存性を削減。非重要用途向けの低リチウム電池化学(ナトリウムイオン、全固体)を検討。

-

生産柔軟性: 一次供給が制約されている場合、低リチウム強度製品への生産シフトの運用柔軟性を構築。

コスト効果と影響によって軽減を優先順位付けしてください。12ヶ月以内に実行してください。

結論:行動のタイムライン

2026年はリチウム市場の転換点を表しています。今から回復力を構築する組織は供給変動性を成功裏に乗り切ります。遅延する組織は反応的で費用のかかる決定に直面します。

-

主要主張:* リチウムサプライチェーン回復力を構築する時間は今です。2026年ではありません。

-

支持根拠:* サプライチェーン変更には長いリードタイムが必要です。供給業者関係は12~24ヶ月で構築されます。契約は3~6ヶ月で交渉されます。地政学的リスクは継続的に監視する必要があります。戦略的備蓄には資本投資が必要です。2026年に開始することは運用上遅すぎます。その時までに、供給制約と価格スパイクはすでに現れているでしょう。

-

運用上の含意:* 以下のタイムラインを実行してください:

-

次の90日間:*

-

リチウム追跡とレポートの明示的な所有権を割り当ててください。

-

測定フレームワークとベースラインメトリクスを確立してください。

-

エクスポージャーと脆弱性を特定するサプライチェーンリスク評価を実施してください。

-

次の6ヶ月:*

-

少なくとも3つの地域にわたって供給業者を多様化してください。

-

価格保護メカニズム付きの長期契約を交渉してください。

-

戦略的備蓄を60~90日間に構築してください。

-

次の12ヶ月:*

-

四半期レビューサイクル付きのクロスファンクショナルリチウムタスクフォースを実装してください。

-

リチウムを戦略計画と資本配分プロセスに統合してください。

-

一次リチウム依存性を削減するためのリサイクルと代替化学投資を検討してください。

-

2026年までに:* 組織はリチウム供給と価格設定への可視性を持ち、調達戦略に組み込まれた回復力を持ち、供給ショックに対応するオプションを持つでしょう。そのような準備を持たない競合他社は、マージン圧縮、生産遅延、および反応的意思決定に直面します。競争上の優位性は今行動する者に属します。

2026年、私はリチウムの価格を密接に監視するつもりです

リチウム市場は重要な転換点に入っています。2026年までに、需給ダイナミクスは決定的にシフトし、価格変動がエネルギー転換の進展と地政学的安定性の先行指標になります。実務家は、学術的な演習としてではなく、サプライチェーン途絶に対する実践的なヘッジとして、今すぐ体系的な価格監視を確立する必要があります。

-

主張:* 2026年のリチウム価格は、バッテリー生産がボトルネックを生じさせることなくEV採用目標を満たすことができるかどうかを反映します。

-

根拠:* 現在のリチウム供給は主にオーストラリア(生産の50%)、チリ(28%)、中国(処理能力の60%)から来ています。需要は加速しています。バッテリー製造能力は世界的に拡大しており、自動車メーカーは電動化タイムラインにコミットしています。2026年までに、新しい抽出プロジェクトがオンラインになりますが、生産ラムアップと需要成長の間のタイミングのミスマッチは変動性を生み出します。現在のリチウム価格は1kg当たり12~15ドル前後です。需要は2026年を通じて年間20~25%成長すると予想されています。

-

具体的な例:* チリのリチウム生産が水不足の遅延に直面している場合(アタカマ地域ではすでに文書化されており、リチウム抽出は地域の水の65%を消費しています)、オーストラリアの鉱山が能力制約に達している間、価格は現在のレベルから30~50%スパイクする可能性があります(1kg当たり18~22ドル)。バッテリー製造業者はコストを吸収するか生産を遅延させることを強制します。1kg当たり4ドルの価格上昇は、バッテリーパック当たり約200~300ドルに相当し、バッテリー製造業者のマージンを2~4%圧縮します。

-

実行可能な含意:*

-

商品取引所(LBMA、CME、上海先物取引所)で追跡されるリチウムスポット価格の自動アラートを設定してください。無料ツール(TradingView、商品ブローカープラットフォーム)を使用するか、組織がアクセスできる場合はBloomberg Terminalにサブスクライブしてください。

-

内部価格閾値を確立してください。例えば、価格が15ドル/kgを超えるか8ドル/kg以下に下がった場合にフラグを立てるなど。これは調達チームとのサプライチェーンレビューをトリガーします。

-

調達および財務チームと四半期ごとにシナリオモデリングを実施して、価格が±25%移動した場合のコストエクスポージャーを定量化してください。テンプレート:「リチウムが18ドル/kgに達した場合、バッテリーコストは$X上昇し、マージン影響はY%、価格またはボリュームをZ%調整する必要があります。」

-

仮説ではなく現実に基づいているようにシナリオが残るように、仮定(生産遅延、需要成長率、地政学的出来事)を文書化してください。

商品市場を執拗に追跡する習慣がない場合、確かに責めません

ほとんどの実務家は、商品価格が遠く感じるセクターで運営しています。しかし、リチウムは異なります。それはエネルギー転換速度の拘束条件です。それを無視することは運用上危険です。

-

主張:* リチウム追跡は現在、専門家機能ではなく、コア運用能力です。

-

根拠:* リチウムコストはバッテリー価格に直接カスケードし、EV手頃性と採用率を決定します。リチウムコストの20%スイングは、バッテリーパック価格を500~1,000ドル変動させ、消費者購買決定と自動車メーカーの収益性に影響を与える可能性があります。供給途絶はまた、製造ネットワーク全体にわたるカスケード遅延を生み出します。2022年、リチウム価格は18ヶ月で3倍になりました。先渡可視性を持たない企業は、マージン圧縮5~15%と生産遅延2~4ヶ月に直面しました。

-

具体的な例:* 2022年、リチウムヘッジを持たない中規模バッテリー製造業者は、ピーク価格(歴史的な1kg当たり10ドル対80ドル/kg)でのスポット市場購入に直面しました。これは、経営陣が供給業者契約を再交渉している間、12週間の生産遅延を強制しました。1kg当たり25ドルで先渡契約をロックインした競合他社は、マージンと生産スケジュールを維持し、市場シェアを獲得しました。不作為のコスト:5,000万ドル以上の失われた収益とマージン侵食。

-

実行可能な含意:*

-

1人のチームメンバーを割り当てるか、四半期ごとに責任をローテーションして、週次リチウム価格追跡を行ってください。このタスクに週3~5時間を割り当ててください。

-

確立されたソースからの商品市場レポートにサブスクライブしてください:Bloomberg、Reuters、S&P Global Platts、または業界出版物(例:Fastmarkets、Benchmark Mineral Intelligence)。コスト:深さに応じて年間500~5,000ドル。

-

リチウム可用性が議論される四半期ごとのサプライチェーンフォーラムに参加してください(例:Battery Innovation Summit、Lithium Supply & Markets conference)。コスト:参加者当たり2,000~5,000ドル。

-

シンプルなダッシュボード(ExcelまたはTableau)を作成してください。表示内容:(1)リチウムスポット価格($/kg)、12ヶ月トレンド、(2)主要鉱山からの生産発表、(3)生産地域に影響する地政学的出来事、(4)需要シグナル(EV販売、バッテリー容量追加)。週次で更新。月次で調達および財務チームと共有。

-

調達、財務、および運用との月次30分同期を確立して、リチウムトレンドをレビューし、必要に応じて調達戦略を調整してください。

2026年はリチウムにとってホットな年である理由

鉱物は世界政治と経済に大きな影響を与える—リチウムは注視する価値がある

リチウムは地政学的に重大な意味を持つ。生産は3つの国に集中しており、採掘は水集約的で政治的に議論の余地があり、アクセスはエネルギー独立性と産業競争力を直接形作る。

-

主張:* 2026年はリチウムを20世紀の石油に匹敵する地政学的影響を持つ戦略的資源として露呈させるだろう。

-

根拠:* チリは世界のリチウムの28%を生産し、オーストラリアは50%を生産し、中国は処理能力の60%を支配している。この集中は影響力を生み出す。チリの水紛争(アタカマ地域は深刻な干ばつに直面している)、オーストラリアの労働紛争(鉱業部門の労働組合化)、中国からの輸出制限はすべて世界的な供給を混乱させる可能性がある。同時に、新しい生産者(アルゼンチン、インドネシア)が出現しているが、開発の遅延と政治的リスクに直面している。アルゼンチンのリチウム生産は2026年までに世界供給の10%から15%に成長すると予想されているが、政治的不安定性と通貨変動性は実行リスクを生み出す。

-

具体例:* 2023年、チリ政府はリチウム生産の国有化を進め、契約保有者に不確実性を生じさせ、プロジェクトを6~12ヶ月遅延させた。アルゼンチンの政治的不安定性はマリクンガプロジェクトを18ヶ月遅延させた。これらの出来事は世界中のバッテリー供給チェーンに波及し、製造業者は調達戦略の多様化または高いコストの受け入れを強制された。チリのリチウムに依存する企業は6ヶ月の供給ギャップに直面し、40%のプレミアムで緊急スポット購入を交渉することを余儀なくされた。

-

実行可能な含意:*

-

国と供給業者別にサプライチェーンのリチウム露出をマッピングする。以下を文書化する:(1)各国から調達されたリチウムの%、(2)主要供給業者とその生産能力、(3)契約条件(価格、数量、期間)、(4)代替供給業者とそのコスト/リードタイム。

-

単一障害点を特定する。リチウムの40%以上が1つの国または供給業者から来ている場合、集中リスクがある。目標:単一国からの40%以下、単一供給業者からの30%以下。

-

低リスク地域の二次供給業者との関係を構築する(例:オーストラリア、アルゼンチン、新興生産者)。コストが5~10%高い場合でも。スケーリング前に品質と信頼性をテストするためにパイロット契約(小量)を交渉する。

-

地政学的指標を継続的に監視する:(1)チリの水ストレス(干ばつの深刻度、政府の水配分政策を追跡)、(2)オーストラリアの労働行動(労働組合活動、賃金交渉を監視)、(3)中国の貿易政策シフト(輸出制限、関税)、(4)アルゼンチンとインドネシアの政治的安定性(選挙、政策変更)。簡単なスコアカード(低/中/高リスク)を使用し、四半期ごとに更新する。

-

6ヶ月の供給中断のシナリオプランを構築する:(1)最も影響を受ける製品または市場を特定、(2)収益への影響とマージン圧縮を推定、(3)応急措置を開発(生産をシフト、量を削減、二次供給業者を活性化)。経営幹部と共有して、戦略的調達決定と資本配分を知らせる。

実装と運用パターン

リチウム認識を運用化するには、既存の調達およびサプライチェーンプロセスに組み込む必要がある。

-

主張:* リチウム価格信号を四半期計画サイクルに統合する組織は、供給ショックで対応できない競合他社を出し抜くだろう。

-

根拠:* リチウム市場は従来の商品サイクルより速く動く。価格信号は供給への影響が現れる2~4四半期前に現れる。早期検出により、調達の調整、契約の交渉、または生産タイムラインのシフトに時間が与えられる。遅期検出は反応的で高コストの決定を強制する。歴史的データは、主要な価格変動が生産発表、地政学的信号、または需要シフトの8~12週間前に先行することを示している。

-

具体例:* リチウム先物価格と生産発表を監視するバッテリー製造業者は、価格が急騰する前に長期契約を確保するよう調達チームに信号を送ることができる。2022年第1四半期、供給逼迫の初期信号により、先見の明のある企業は1kg当たり30ドルで契約を確保できた。第3四半期までに、スポット価格は1kg当たり80ドルに達した。18ヶ月のコスト優位性:1kg当たり50ドル×年間量=数百万ドルの節約。この規律がない競合他社はインフレ価格でのスポット市場購入に直面し、マージンを8~12%削減した。

-

実行可能な含意:*

-

月次サプライチェーンレビューにリチウム価格追跡を統合する。各会議にリチウム更新に15分を割り当てる。

-

リチウムタスクフォース(調達、財務、運用、戦略)を設立し、四半期ごとに供給リスクを評価し、計画を調整する。議題:(1)価格トレンドと予測、(2)生産発表と遅延、(3)地政学的リスク更新、(4)契約交渉と更新、(5)シナリオモデリングと応急計画。

-

以下に基づいて18ヶ月のローリングリチウム価格予測を作成する:(1)主要鉱山からの生産発表、(2)需要信号(EV販売、バッテリー容量追加)、(3)地政学的要因(水ストレス、労働紛争、政策変更)、(4)歴史的価格変動性。この予測を使用してコストシナリオをモデル化し、契約交渉を知らせる。四半期ごとに更新する。

-

調達ポリシーを確立する:(1)年間リチウム需要の60%を12ヶ月先に固定またはキャップ価格でロック、(2)90日間の戦略的備蓄を維持(年間消費量の7.5%に相当)、(3)供給業者を地域全体で多様化(単一国からの40%以下)、(4)価格カラー(キャップとフロア)を交渉して下振れと上振れの変動性を制限。

-

ポリシーを書面で文書化し、すべてのステークホルダー(供給業者、内部チーム、財務)に伝達する。年1回レビューし、市場条件に基づいて調整する。

測定と次のアクション

リチウムの追跡には、定量的メトリクスと定性的インテリジェンスの両方が必要である。今すぐ測定フレームワークを確立する。

-

主張:* リチウム露出を体系的に測定する組織は、調達と戦略についてより速く、より多くの情報に基づいた決定を下すだろう。

-

根拠:* メトリクスがなければ、リチウムは抽象的なままである。メトリクスがあれば、それは実行可能になる。明確なKPIにより、チームはトレンドを検出し、ピアに対してベンチマークし、回復力への投資を正当化することができる。測定はまた説明責任を生み出し、方針修正を可能にする。

-

具体例:* リチウムコスト/バッテリー容量生産単位($/kWh)、長期契約対スポットで調達されたリチウムの割合、供給業者集中(上位3社からの%)などのメトリクスを追跡する。これらのメトリクスは脆弱性を明らかにし、軽減を導く。長期契約カバレッジ70%と多様化された供給業者を持つ企業は2022年の価格スパイクを最小限のマージン影響で乗り切った。カバレッジ30%と集中調達を持つ競合他社はマージンを12%圧縮した。

-

実行可能な含意:*

-

以下のメトリクスを含むリチウムスコアカードを確立し、月次でレビューする:

- 価格トレンド: リチウムスポット価格($/kg)、12ヶ月移動平均、前年比%変化。目標:安定または低下。

- 供給集中リスク: 上位3つの国(オーストラリア、チリ、中国)から調達されたリチウムの%。目標:単一国からの40%以下。

- 契約カバレッジ: 固定またはキャップ価格で12ヶ月以上先にロックされた年間リチウム需要の%。目標:60%以上。

- 供給業者の多様化: アクティブな供給業者の数、上位3社からの%。目標:3社以上、単一供給業者からの30%以下。

- 生産遅延: 主要鉱山での発表された遅延または容量削減(ヶ月)。目標:3ヶ月未満。

- 地政学的リスクスコア: 水ストレス(チリ)、労働紛争(オーストラリア)、政策変更(中国)、政治的安定性(アルゼンチン、インドネシア)の複合。スケール1~10。目標:6未満。

- 単位当たりコスト: バッテリー容量生産のkWh当たりのリチウムコスト。目標:安定または低下。

- 戦略的備蓄: 手持ちのリチウム在庫の日数。目標:60~90日。

-

月次でレビューする。許容しきい値を超えてメトリクスが移動した場合、経営幹部にエスカレートする(例:契約カバレッジが50%未満に低下、地政学的リスクスコアが7を超える、1ヶ月で20%以上の価格スパイク)。

-

このデータを使用して年間供給戦略と資本配分決定を知らせる。例:契約カバレッジが低い場合、長期契約を交渉するための予算を配分。供給業者集中が高い場合、二次供給業者を開発するための予算を配分。

-

ピアに対してベンチマークする(データが利用可能な場合)競争上の優位性またはギャップを特定する。

リスクと軽減戦略

2026年はサプライチェーンの回復力をテストするだろう。ショックを予測し、バッファを構築する。

-

主張:* 明示的なリチウムリスク軽減戦略のない組織は、2026年にマージン圧縮、生産遅延、またはその両方に直面するだろう。

-

根拠:* リチウム供給は逼迫している。需要は加速している(年間20~25%)。地政学的リスクは上昇している。現在から2026年までの間に重大な供給中断または価格スパイクの確率は実質的である。受動的なアプローチ—市場信号を待つ—は不十分である。歴史的先例:2022年、ヘッジ戦略のない企業はマージンで8~15%を失った。ヘッジと多様化を持つ企業は2%未満を失った。

-

具体例:* チリの水不足は12ヶ月以内に生産を20%削減する可能性がある(アタカマ地域はすでに深刻な干ばつを経験している)。チリのリチウムに依存する製造業者は即座のコスト圧力または供給ギャップに直面し、30~50%のプレミアムでの緊急スポット購入または4~8週間の生産遅延を強制される。多様化された調達(チリ40%、オーストラリア40%、アルゼンチン20%)と戦略的備蓄(90日)を持つ製造業者はショックを最小限の影響で吸収するだろう。

-

実行可能な含意:*

-

リチウムリスク評価を実施する:シナリオ(供給中断、価格スパイク、地政学的ショック)とそれらの確率と影響を特定する。テンプレート:

- シナリオ1:供給中断(例:チリの水危機が生産を20%削減)。 確率:2026年までに30%。影響:6ヶ月の供給ギャップ、40%の価格プレミアム、$Xのマージン損失または$Yの収益遅延。

- シナリオ2:価格スパイク(例:需要が供給を上回り、価格が1kg当たり25ドルに達する)。 確率:2026年までに40%。影響:バッテリーあたり$Zのコスト増加、A%のマージン圧縮、価格を上げるか量をB%削減する必要。

- シナリオ3:地政学的ショック(例:中国がリチウム輸出を制限、アルゼンチン政治危機がプロジェクトを遅延)。 確率:2026年までに25%。影響:3ヶ月の供給ギャップ、50%の価格プレミアム、サプライチェーン全体の連鎖遅延。

-

各シナリオについて、軽減戦術を開発する:

- 地域全体で供給業者を多様化する: オーストラリア40%、チリ30%、アルゼンチン20%、その他10%を目標。コスト:二次供給業者の5~10%の価格プレミアム、ただし集中リスクを削減。

- 価格キャップまたはカラー付きの長期契約を交渉する: 年間需要の60%を12ヶ月以上先に固定価格またはキャップ価格(1kg当たり18ドル)とフロア価格(1kg当たり10ドル)でロック。コスト:スポット対比2~3%の価格プレミアム、ただし上振れ変動性を排除。

- 戦略的備蓄を維持する: 60~90日分のリチウム在庫を手持ちする。コスト:$X百万の運転資本拘束、ただし供給中断に対するバッファを提供。

- リサイクルまたは代替化学への投資: リサイクルまたは低リチウム強度バッテリー化学(例:LFP、ナトリウムイオン)を通じて一次リチウム依存を10~20%削減。コスト:$Y百万のR&D投資、ただし長期供給リスクを削減し、持続可能性を改善。

- 生産に柔軟性を構築する: 必要に応じて低リチウム強度製品にシフトする能力を開発(例:NCAからLFPバッテリーにシフト)。コスト:生産ラインの改造、ただしオプション性を提供。

-

コストと影響別に軽減を優先順位付けする。12ヶ月以内に実行する。優先順位付けの例:

- 高優先度(0~3ヶ月で実行): 価格監視を確立、サプライチェーンリスク評価を実施、供給業者の多様化を開始。

- 中優先度(3~6ヶ月で実行): 長期契約を交渉、戦略的備蓄を構築、リチウムタスクフォースを確立。

- 低優先度(6~12ヶ月で実行): リサイクルに投資、代替化学を開発、生産柔軟性を構築。

-

所有権と説明責任を割り当てる。例:調達は供給業者の多様化と契約交渉を所有。運用は戦略的備蓄と生産柔軟性を所有。R&Dはリサイクルと代替化学を所有。財務はコストモデリングとシナリオ計画を所有。

- 図9:リチウム供給リスクシナリオと緩和戦略マトリックス*

結論と移行計画

2026年はリチウム市場の転換点である。今行動する組織はそれを成功裏に乗り切るだろう。そうしない組織は右往左往するだろう。

-

主張:* リチウム回復力を構築する時間は今であり、2026年ではない。

-

根拠:* サプライチェーンの変更には時間がかかる。契約は数ヶ月(典型的には3~6ヶ月)で交渉される。供給業者関係は数年で構築される。地政学的リスクは継続的に監視される。2026年に開始することは遅すぎる。

2026年にリチウム価格変動はエネルギー転換の速度を示す

私たちは、リチウムが人類の規模でのカーボンニュートラル化能力のプロキシになる変曲点に立っている。2026年までに、価格変動性は単に需給不均衡を反映するだけでなく、気候コミットメントを満たすための軌道に乗っているか、またはエネルギー転換タイムラインを再形成する体系的なボトルネックに直面しているかを明らかにするだろう。

-

機会:* リチウム価格信号をエネルギーシステムの健全性の先行指標として扱う実務家は、競合他社が利用できない戦略的先見性を得るだろう。これは商品投機ではなく、システムインテリジェンスである。

-

これが重要な理由:* 現在のリチウム供給は3つの地域に集中している—オーストラリア(生産の50%)、チリ(28%)、中国(処理の60%)—一方、需要は指数関数的に加速している。バッテリー製造能力は世界的に拡大している。自動車メーカーは電動化コミットメントをロックインしている。グリッド蓄電展開は加速している。2026年までに、新しい採掘プロジェクトがオンラインになるが、生産立ち上げと需要成長の間のタイミングの不一致は、価格が変動的で明らかになる重大なウィンドウを生成するだろう。

-

前方シナリオ:* チリのリチウム生産が水不足の遅延に直面する場合(すでにアタカマ地域で文書化されている)、オーストラリアの鉱山が容量制約に達する場合、価格は現在のレベルから30~50%スパイクする可能性がある。これは回避するべき危機ではなく、エネルギー転換が実際の物理的限界に達していることを示す信号であり、バッテリー化学、リサイクル、需要管理のイノベーションを強制する。この信号を早期に読む組織は戦略をピボットできる。そうしない組織は反応的なスクランブルに直面するだろう。

-

あなたの動き:* 今すぐ体系的な価格監視をセットアップする。商品取引所(LBMA、地域市場)でリチウムスポット価格の自動アラートを確立する。内部しきい値を定義する—価格が1kg当たり15ドルを超えるか1kg当たり8ドル未満に低下したときにフラグを立てる—サプライチェーンレビューをトリガーする。調達チームとの四半期シナリオモデリングを実施して、価格が±25%移動した場合のコスト露出を理解する。これは無駄な作業ではなく、組織が次の5年間をナビゲートするために必要な感覚装置を構築している。

2026年がリチウムのホットイヤーである理由

コモディティ市場を追跡していなければ、エネルギー転換リスクについて目隠し状態で飛行している

ほとんどのナレッジワーカーは、コモディティ価格が背景ノイズのように感じられるセクターで活動しています。リチウムは異なります。それはエネルギー転換が予定通りに進むのか、それとも停滞するのかを決定する物理的制約です。

-

再構成:* リチウム追跡は専門家の機能ではなく、エネルギー、製造、またはサプライチェーンへの露出を持つあらゆる組織にとってのコア運用能力です。それを無視することは、金融における金利を無視することや、人事における人材の可用性を無視することと同等です。

-

これがすべてを変える理由:* リチウムコストはバッテリー価格に直接カスケードし、EV手頃性と採用率を決定します。リチウムコストの20%の変動は、バッテリーパック価格を500~1,000ドル変動させ、消費者の購買決定、自動車メーカーの収益性、およびグリッドストレージ展開タイムラインに影響を与える可能性があります。サプライチェーン中断は製造ネットワーク全体にカスケード遅延を生成し、自動車から再生可能エネルギーインフラまですべてに影響を与えます。

-

以前に何が起こったか:* 2022年、リチウム価格は18ヶ月で3倍になりました。先見性を持つ企業(生産発表、地政学的シグナル、契約タイムラインを監視している企業)は、ヘッジと戦略的調達を通じてボラティリティをナビゲートしました。可視性がない企業は、マージン圧縮、生産遅延、および年半ばの再交渉の混乱に直面しました。準備された組織と準備されていない組織の間のギャップは、数千万ドルで測定されました。

-

2026年で何が異なるか:* エネルギー転換はもはやニッチ市場ではなく、主流です。リチウム需要は現在、スタートアップだけでなく、レガシー自動車メーカー、ユーティリティ、および政府によって駆動されています。これは、サプライショックが経済全体に影響を与えることを意味します。今リチウムインテリジェンスを構築する組織は競争上の優位性を持つでしょう。そうしない組織は構造的不利に直面するでしょう。

-

あなたの行動:* 1人のチームメンバーを割り当てる(または責任をローテーション)して、週次リチウム価格追跡を行います。確立されたソース(Bloomberg、Reuters、専門的な業界出版物)からコモディティ市場レポートを購読します。リチウム可用性が議論される四半期ごとのサプライチェーンフォーラムに参加します。価格トレンド、生産発表、および主要生産地域に影響を与える地政学的イベントを示す簡単なダッシュボードを作成します。月次で調達チームと財務チームと結果を共有します。これはオーバーヘッドではなく、戦略的な驚きに対する保険です。

リチウムは地政学的に負荷がかかっている—そして2026年がその理由を明らかにするだろう

リチウムは21世紀の戦略的資源として形成されており、20世紀の石油に匹敵する地政学的影響を持っています。生産集中、水集約性、および政治的対立は、エネルギー独立、産業競争力、および世界的なパワーダイナミクスの引火点となっています。

-

新興の現実:* チリは世界のリチウムの28%を生産し、オーストラリアは50%を生産し、中国は処理能力の60%を支配しています。この集中はレバレッジと脆弱性を生成します。チリの水紛争、オーストラリアの労働紛争、中国からの輸出制限はすべてグローバルサプライを中断させる可能性があります。同時に、新しい生産者(アルゼンチン、インドネシア、ボリビア)が出現していますが、開発遅延、政治的リスク、およびインフラ制約に直面しています。

-

すでに起こっていること:* 2023年、チリ政府はリチウム生産の国有化に向けて動き、契約保有者に不確実性を生成し、資源ナショナリズムが再浮上していることを示唆しました。アルゼンチンの政治的不安定性はプロジェクトを遅延させました。これらのイベントはグローバルバッテリーサプライチェーン全体に波及し、製造業者に調達戦略と地政学的リスク露出を再考させました。

-

2026年シナリオ:* 2026年までに、地政学的リチウム決定の最初の波が見られるでしょう。チリの国有化は成功するのか、それとも法的異議に直面するのか?アルゼンチンは安定し、生産を加速させるのか?インドネシアの新しいプロジェクトは予定通りにオンラインになるのか?中国は処理能力を貿易交渉のレバーとして使用するのか?答えはグローバルバッテリーサプライチェーンを再形成し、どの地域がエネルギー独立を獲得し、どの地域が依存したままであるかを決定するでしょう。

-

これが解き放つもの:* 今地政学的リチウムリスクをマップする組織は、信頼できる多様化されたサプライヤーとして自分たちを位置付けることができます—顧客がサプライチェーンの回復力を要求する際の競争上の優位性。そうしない組織は、顧客圧力、契約再交渉、および戦略的脆弱性に直面するでしょう。

-

あなたの行動:* 国と供給業者別にサプライチェーンのリチウム露出をマップします。単一障害点を特定します。コストが5~10%高い場合でも、低リスク管轄区域の二次供給業者との関係を構築します。地政学的指標を監視します:チリの水ストレス、オーストラリアの労働行動、中国の貿易政策シフト、アルゼンチンの政治的安定性。6ヶ月のサプライ中断のシナリオプランを構築し、最も影響を受ける製品または市場を特定します。この分析を経営幹部と共有して、戦略的調達決定と資本配分を知らせます。

計画サイクルへの統合:リチウムインテリジェンスが運用になる場所

リチウム認識の運用化には、既存の調達およびサプライチェーンプロセスへの埋め込みが必要です。勝つ組織は、リチウムを決定を下す日常的な部分にする組織です。事後的ではなく。

-

競争上の優位性:* リチウム価格シグナルを四半期計画サイクルに統合する組織は、サプライショックに不意を打たれた競合他社を出し抜くでしょう。リチウム市場は従来のコモディティサイクルより速く動きます。価格シグナルはサプライ影響が実現する2~4四半期前に現れます。早期検出により、調達を調整し、契約を交渉し、または生産タイムラインをシフトする時間が可能になります。遅延検出は反応的で費用のかかる決定を強制します。

-

これがどのように展開するか:* リチウム先物価格と生産発表を監視するバッテリー製造業者は、価格が上昇する前に長期契約をロックインするよう調達チームに信号を送ることができます。この規律がない競合他社は、インフレした価格でのスポット市場購入に直面し、マージンを5~15%削減します。1年間で、これは重大な競争上の不利に複合します。

-

運用パターン:* リチウム価格追跡を月次サプライチェーンレビューに統合します。クロスファンクショナルなリチウムタスクフォース(調達、財務、運用、戦略)を確立し、四半期ごとにサプライリスクを評価し、計画を調整するために会合します。生産発表、需要シグナル、および地政学的要因に基づいて、ローリング18ヶ月のリチウム価格予測を作成します。この予測を使用してコストシナリオをモデル化し、契約交渉を知らせます。

-

機能する調達ポリシー:* 年次リチウム需要の60%を12ヶ月先の長期契約を通じてロックインします。サプライショックに対してバッファするために90日間の戦略的準備金を維持します。単一障害点リスクを減らすために地理全体で供給業者を多様化します。極端なボラティリティから保護する価格カラーまたはエスカレーション条項を交渉します。価格が上昇した場合、低リチウム強度製品にシフトするための生産に柔軟性を構築します。

-

あなたの行動:* 次の30日間で、リチウム追跡の所有権を割り当て、測定フレームワークを確立します。次の90日間で、サプライチェーンリスク評価を実施し、多様化の機会を特定します。次の6ヶ月で、長期契約を交渉し、戦略的準備金を構築します。2025年第4四半期までに、ほとんどの競合他社が欠けている可視性と回復力を持つでしょう。

測定フレームワーク:リチウムリスクを可視化し、実行可能にする

リチウムの追跡には、定量的メトリクスと定性的インテリジェンスの両方が必要です。測定フレームワークがなければ、リチウムは抽象的で反応的なままです。1つあれば、戦略的かつ積極的になります。

-

メトリクスが重要な理由:* 明確なKPIにより、チームはトレンドを検出し、ピアに対してベンチマークし、回復力への投資を正当化できます。それらはリチウムをぼんやりした懸念から管理された変数に変換します。

-

リチウムスコアカード:* 5つのコアメトリクスを確立し、月次でレビューします:

-

価格トレンド: $/kg、12ヶ月移動平均、およびボラティリティ(標準偏差)。これは価格が安定しているのか、それともより不安定になっているのかを明らかにします。

-

サプライ集中リスク: 上位3カ国から調達されたリチウムの割合。目標:上位3カ国から70%未満。高い集中=高い地政学的リスク。

-

契約カバレッジ: 12ヶ月以上先にロックインされた年次リチウム需要の割合。目標:60%以上。低いカバレッジ=高いスポット市場露出と価格リスク。

-

生産遅延: 主要鉱山での発表された遅延。月数で測定。遅延が縮小しているのか(サプライ逼迫)、それとも拡大しているのか(サプライ緩和)を追跡します。

-

地政学的リスクスコア: チリの水ストレス、オーストラリアの労働紛争、中国の政策変更、および新興生産者の政治的安定性の複合指標。スケール1~10。スコア>7はシナリオプランニングを保証します。

-

これらのメトリクスが明らかにするもの:* 価格トレンドが上昇し、サプライ集中が高い場合、サプライ逼迫と地政学的リスクに直面しています—供給業者を多様化し、契約をロックインする時間です。契約カバレッジが低く、生産遅延が拡大している場合、スポット市場ボラティリティに露出しています—長期契約を交渉する時間です。地政学的リスクスコアが上昇している場合、潜在的なサプライ中断に直面しています—戦略的準備金を構築する時間です。

-

あなたの行動:* このスコアカードを月次サプライチェーンダッシュボードに構築します。メトリクスが許容可能なしきい値を超えて移動した場合、リーダーシップにエスカレートします。このデータを使用して、年次サプライ戦略と資本配分決定を知らせます。これらのメトリクスを追跡することで、ほとんどの競合他社が見逃す早期警告信号を持つでしょう。

リスクシナリオと軽減:2026年前に回復力を構築する

2026年はサプライチェーン回復力をテストするでしょう。重大なリチウムサプライ中断または価格スパイクの確率は実質的です。受動的なアプローチ(市場シグナルを待つ)は不十分です。組織は今明確な軽減戦略を必要とします。

-

リスク環境:* リチウムサプライは逼迫しています。需要は加速しています。地政学的リスクは上昇しています。チリの水不足は12ヶ月以内に生産を20%削減する可能性があります。オーストラリアの労働紛争は鉱業操業を中断させる可能性があります。中国からの輸出制限は処理能力を逼迫させる可能性があります。これらのシナリオのいずれも2026年までに妥当です。

-

シナリオ1:サプライ中断(確率:2026年までに30%)*

-

トリガー:チリの水不足、オーストラリアの労働行動、または中国の地政学的イベント

-

影響:6~12ヶ月間のグローバルリチウムサプライの20~30%削減

-

軽減:地理全体で供給業者を多様化;90日間の戦略的準備金を維持;サプライ保証付きの長期契約を交渉;必要に応じて低リチウム製品にシフトするための生産柔軟性を構築

-

シナリオ2:価格スパイク(確率:2026年までに40%)*

-

トリガー:EV採用、グリッドストレージ展開、またはサプライ逼迫からの需要急増

-

影響:現在のレベルを上回る30~50%の価格上昇

-

軽減:価格キャップ付きの長期契約を通じて年次需要の60%をロックイン;価格カラーを交渉;リサイクルを探索して一次リチウム依存を削減;リチウム強度を削減するための代替バッテリー化学(ナトリウムイオン、全固体)に投資

-

シナリオ3:地政学的ショック(確率:2026年までに25%)*

-

トリガー:貿易戦争、資源ナショナリズム、または主要生産者に影響を与える地域紛争

-

影響:サプライ不確実性、契約再交渉、または輸出制限

-

軽減:国と供給業者別にサプライチェーン露出をマップ;二次供給業者との関係を構築;地政学的指標を継続的に監視;6ヶ月のサプライ中断のシナリオプランを構築;危機通信プロトコルを確立

-

あなたの行動:* 今リチウムリスク評価を実施します。各シナリオについて、確率と影響を特定します。コストと有効性でランク付けされた軽減戦術を開発します。12ヶ月以内に実行を優先します。2026年までに、ほとんどの競合他社が欠けている回復力を持つでしょう。

戦略的ポジショニング:反応的から積極的へ

2026年に繁栄する組織は、リチウムショックに反応する組織ではなく、それらを予測し、サプライチェーン、製品戦略、およびビジネスモデルに回復力を構築した組織です。

-

機会:* リチウム不足はイノベーションを強制しています。バッテリーメーカーは、リチウム強度を削減する代替化学(ナトリウムイオン、全固体、リン酸鉄リチウムバリアント)を探索しています。自動車メーカーは、使用済みバッテリーからリチウムを回収するためのリサイクルに投資しています。ユーティリティは、リチウムに依存しないグリッドストレージ技術を展開しています。これらのイノベーションはエネルギー転換を再形成し、早期採用者のための競争上の優位性を生成するでしょう。

-

サプライチェーンを超えて:* リチウムを戦略的制約として扱う組織—単なる調達問題ではなく—隣接する機会を解き放つでしょう。リサイクルビジネスはスケールします。代替バッテリー化学は成熟します。サーキュラーエコノミーモデルが出現します。リチウム効率またはリチウム独立として自分たちを位置付ける企業は、顧客の好みと価格設定力を獲得するでしょう。

-

あなたの行動:* 次の12ヶ月で、3つの戦略的賭けを探索します:(1)リチウム依存を削減するためにリサイクルまたは代替バッテリー化学に投資します。(2)顧客がリチウムリスクを管理するのを支援する製品またはサービスを開発します(サプライチェーン可視性ツール、ヘッジ戦略、代替材料)。(3)新興リチウム生産者またはリサイクラーとのパートナーシップを構築して、サプライを確保し、競争的差別化を生成します。

90日間のアクションプラン

リチウム回復力を構築する時間は今です。2026年ではなく。サプライチェーン変更には時間がかかります。契約は数ヶ月にわたって交渉されます。供給業者関係は数年にわたって構築されます。2026年に開始することは遅すぎます。

-

1~30日目:*

-

リチウム追跡の所有権を割り当てます(1人のチームメンバーまたはローテーション責任)

-

コモディティ市場レポートを購読し、週次価格監視を確立します

-

価格トレンド、生産発表、および地政学的イベントを示す簡単なダッシュボードを作成します

-

調達チームと財務チームとの月次レビューをスケジュールします

-

31~90日目:*

-

サプライチェーンリスク評価を実施します:国と供給業者別にリチウム露出をマップします

-

単一障害点と多様化の機会を特定します

-

低リスク管轄区域の二次供給業者との関係を構築します

-

ローリング18ヶ月のリチウム価格予測を構築します

-

リチウムタスクフォース(調達、財務、運用、戦略)を確立し、四半期ごとの会合をスケジュールします

-

4~6ヶ月目:*

-

価格保護(キャップ、カラー、エスカレーション条項)付きの長期契約を交渉します

-

戦略的準備金を構築します(60~90日分のサプライ)

-

6ヶ月のサプライ中断のシナリオプランを開発します

-

リチウム依存を削減するためにリサイクルまたは代替バッテリー化学を探索します

-

7~12ヶ月目:*

-

リチウムを戦略計画と資本配分プロセスに統合します

-

リチウムスコアカードを確立し、月次追跡を開始します

-

地政学的リスク監視を実施し、シナリオプランを更新します

-

リチウム認識のある意思決定のための組織能力を構築します

-

2026年までに:* 可視性、回復力、およびオプショナリティを持つでしょう。競合他社はそうでないかもしれません。サプライショックをナビゲートし、コストを管理し、リチウム不足から生じるイノベーション機会を活用するために位置付けられるでしょう。制約を競争上の優位性に変換したでしょう。

- 図3:2024年リチウム生産地の地域別シェア(出典:USGS Mineral Commodity Summaries、IEA Critical Minerals Market Review)*

- 図6:リチウム価格変動のバッテリーコストへの波及効果(出典:BloombergNEF Battery Price Survey、業界分析)*