ベンチャーキャピタルの利益相反原則の侵食

ベンチャーキャピタルは歴史的に、投資家が直接競合する企業に同時に出資しないという非公式な規範の下で機能してきました。この原則は明確な受託者責任の論理に基づいています。複数の競合企業で取締役会の席を占めるか実質的な株式保有を持つベンチャーキャピタリストは、各ポートフォリオ企業に対して調和不可能な忠誠義務に直面します。創業者は、自らの投資家が分割された注意や相反する動機なしに自社の利益を代弁することを合理的に期待しています。害のメカニズムは確立されています。共有された取締役会と投資家ネットワークは、戦略的洞察、製品ロードマップ、顧客獲得戦略、競争上の脆弱性が、不注意による開示または二重代理に内在する構造的情報非対称性を通じて競合他社に露出する経路を生み出します。

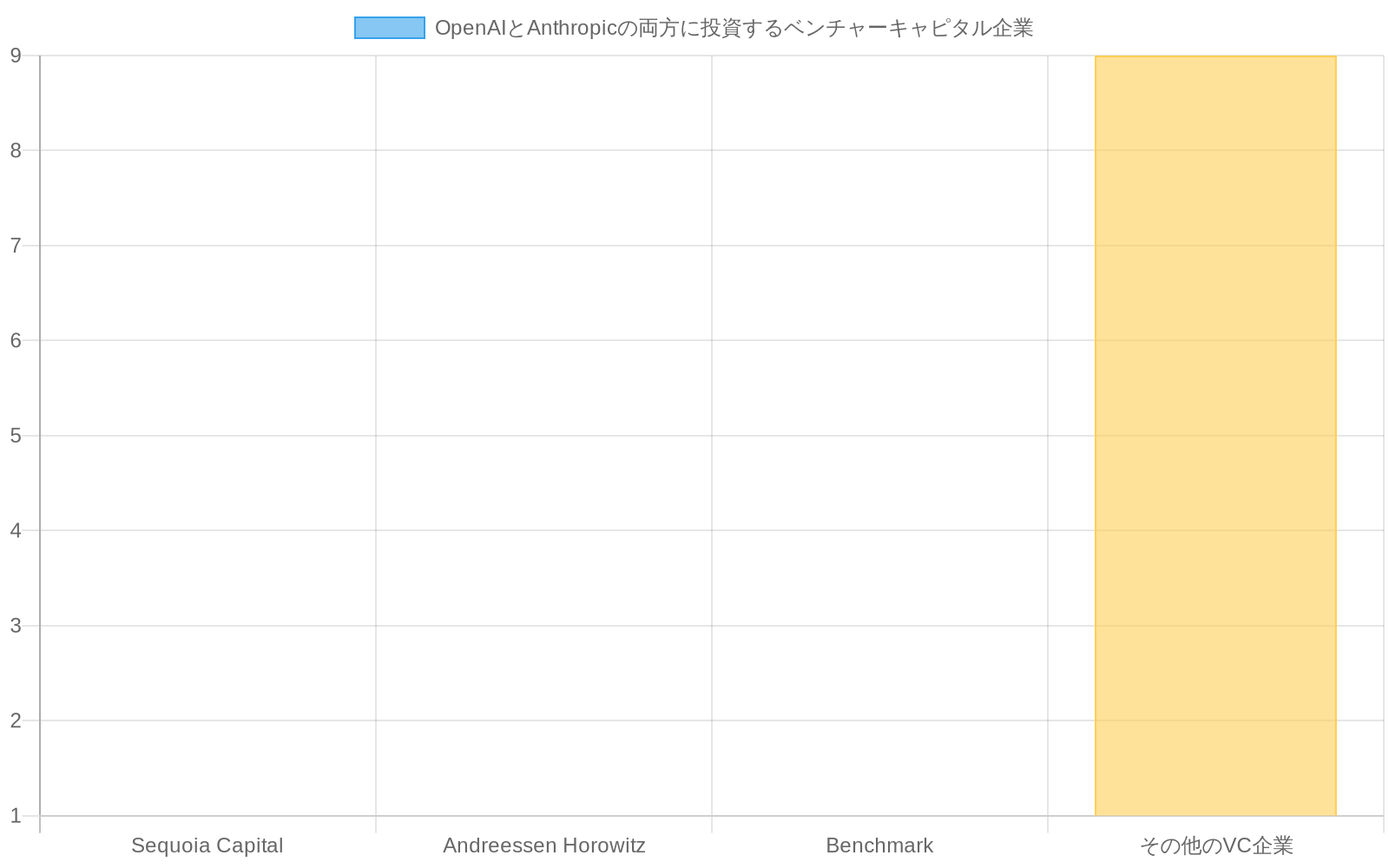

しかし、大規模言語モデルにおける競争的競争は、この規範からの測定可能な逸脱を生み出しました。Sequoia Capital、Andreessen Horowitz、Benchmarkを含む少なくとも12のベンチャーキャピタル企業が、生成AIにおけるエンタープライズ顧客、研究人材、技術的リーダーシップを直接競争する2つの企業、OpenAIとAnthropicの両方に実質的な投資を行っています。この二重投資パターンは、孤立した機会主義としてではなく、受託者責任、ポートフォリオリスク管理、および利益相反懸念がリターン最大化に従属される閾値に関するベンチャーキャピタル内の制度的計算の変化の証拠として検討する価値があります。

二重投資の一部の事例は、標準的な利益相反管理の枠組みの下で防御可能です。異なるファンドビンテージによる投資(例えば、Fund VIIがOpenAIを支援した後、Fund XがAnthropicを支援する)は、ファンドチーム間の情報フローを防止するガバナンス構造が提供される限り、同時の分割忠誠の外観を減らすことができます。取締役会代表なしで保有される受動的または少数派の立場は、積極的な取締役会の席よりも受託者責任の強度が低くなります。2つの企業間の競争力学が結晶化する前、特にAnthropicの2021年の設立前に行われた投資は、同時ではなく順序的な相反を反映している可能性があります。しかし、同じベンチャーパートナーまたは企業が両企業で取締役会の席、実質的な株式保有(5%以上)、または積極的なガバナンス役割を保有する文書化されたケースは、従来の利益相反原則と調和させることがより困難なシナリオを提示しています。同じパートナーが同じ報告サイクル内で競合する経営チームから機密情報を受け取る場合、相反した意思決定の構造的条件が実質的に存在します。

この規範からの逸脱は歴史的に注目に値します。以前のテクノロジーの転換点では、ベンチャーキャピタルは競争的排他性の原則をより一貫して維持していました。2010年代のクラウドインフラストラクチャ戦争では、大手ベンチャー企業は、両企業の市場的重要性と多様化されたリターンの可能性にもかかわらず、AWS(Amazon Web Services)とAzure(Microsoft Azure)で同時に取締役会の席を定期的に保有していませんでした。同様に、モバイルコンピューティングの転換期間中、ベンチャー投資家は、両プラットフォームの明らかな戦略的重要性にもかかわらず、AppleとAndroidに焦点を当てた企業の両方を取締役会レベルで体系的に支援していませんでした。制約は複数のメカニズムを通じて機能しました。相反する投資家に基づいて投資家を除外することへの創業者の抵抗、ガバナンス取り決めに対する限定的なパートナーの精査、および二重立場の多様化の利点を超える評判コスト。

現在のAI環境では、これらの従来の制約メカニズムは減弱しているように見えます。AI企業の創業者、特に大規模でベンチャーキャピタルを求める企業は、競争的相反に基づいて投資家を除外する能力または意欲が限定的であることを示しており、これはAI競争の資本要件と競争上の緊急性が交渉力を低下させたためである可能性があります。限定的なパートナーは、利益相反ガバナンスについて時折懸念を提起していますが、競争するAI企業での二重立場を維持している企業から資本を体系的に差し控えていません。これは、慣行の受け入れまたは従来の規範を強制するための不十分な制度的圧力を示唆しています。評判コスト、歴史的には重要な抑止力は、以前のテクノロジーサイクルで観察されたレベルで実現していません。

このシフトは、基礎となるリスク計算の変化を反映しています。AIにおけるリターンの潜在的規模(主要な大規模言語モデル企業の長期市場価値の推定は数千億ドルから数兆ドルの範囲)、および変圧器ベースのモデル、代替トレーニングパラダイム、推論最適化など、どのアーキテクチャアプローチが経済的に支配的であることが証明されるかについての真の技術的不確実性は、ベンチャーキャピタリストが二重投資を倫理的妥協ではなく慎重なポートフォリオヘッジングと見なす条件を作成しました。OpenAIに排他的にコミットし、その後Anthropicが重要なエンタープライズ市場シェアを獲得するのを見たベンチャーパートナーは、限定的なパートナーからの急性の評判および受託者責任の圧力に直面するでしょう。逆に、二重立場を維持し、一社が他社を大幅に上回るのを見たパートナーは、真の不確実性の条件下での適切なリスク管理として取り決めを正当化することができます。

この反転(変革的な勝者を逃すことの評判コストが相反した立場を維持するコストを上回るようになった場所)は、ベンチャーキャピタル機関が競合する義務をどのように比較衡量するかの実質的なシフトを表しています。後悔の非対称性は倫理的計算を変えました。このシフトが前例のない市場条件への一時的な適応を反映しているのか、ベンチャーキャピタルの制度的規範の耐久的な変化を反映しているのかは、縦断的観察を必要とする未解決の問題のままです。

- 図2:OpenAIとAnthropicの両方に投資するベンチャーキャピタル企業(合計12社以上)(出典:記事内の言及「At least twelve venture capital firms—including Sequoia Capital, Andreessen Horowitz, Benchmark」)*

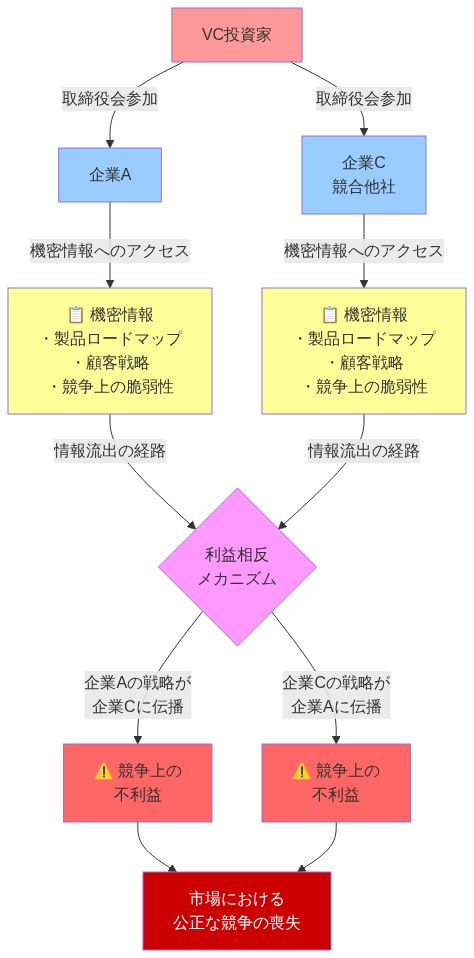

- 図3:デュアル投資における情報流出のメカニズム*

戦略的計算とヘッジング戦略の背景

ベンチャーキャピタリストは、OpenAIとAnthropicへの二重投資を3つの主要な議論を通じて正当化しており、それぞれが基礎となる仮定と経験的支持の明示的な検討を必要とします。

- 市場規模とセグメンテーション議論*

最初の正当化は、AI市場が複数の競合する基礎モデルプロバイダーを維持するのに十分な大きさであると主張しています。支持者は、機能的に類似したサービスを提供しているにもかかわらず共存するAmazon Web Services、Microsoft Azure、Google Cloud Platformを含むクラウドインフラストラクチャ市場を先例として引用しています。この類推は以下を仮定しています。(1)基礎モデル市場はクラウドインフラストラクチャの安定した複数プロバイダー均衡への軌跡に従うでしょう。(2)基礎モデルの差別化メカニズムはクラウドインフラストラクチャのものと同じくらい耐久性があることが証明されるでしょう。(3)顧客の切り替えコストは、勝者独占ダイナミクスを防ぐのに十分な高さのままでしょう。

2番目の議論は、OpenAIとAnthropicが異なる顧客セグメントをターゲットにしていると主張しています。述べられた立場は、OpenAIが消費者アプリケーション、開発者ツール、APIファースト統合を優先する一方、Anthropicは安全性、解釈可能性、および信頼性を生の機能よりも重視するエンタープライズクライアントを強調していると述べています。このセグメンテーション論文は、複数の次元にわたって経験的検証を必要とします。エンタープライズ契約における実際の顧客重複、両プラットフォーム全体の開発者採用パターン、および述べられた立場が実現された市場行動を反映しているかどうか。この差別化を支持する証拠は限定的です。両企業は積極的にエンタープライズ顧客を追求し、両社は開発者にAPIアクセスを提供し、両社は多様な使用例に対応できる汎用システムとしてモデルをマーケティングしています。

- インフラストラクチャ対アプリケーションフレームワーク*

3番目の正当化は、基礎モデルをアプリケーションではなくインフラストラクチャとして再構成し、ソーシャルネットワークではなく半導体メーカーに類似しています。このフレーミングは、基礎モデルがインフラストラクチャの特性を示すと仮定しています。(1)非競合的消費(複数の顧客は劣化なしに同じモデルを同時に使用できます)。(2)複数の競合するプロバイダーから利益を得るネットワーク効果。(3)直接的な代替ではなく技術的相補性。

この特性化には重大な論理的ギャップが含まれています。基礎モデルは一部のインフラストラクチャ特性を示していますが(複数のダウンストリームアプリケーションによって消費されます)、エンドユーザーの注意とバジェット配分に対する直接的な競争相手としても機能します。特定のタスクにClaudeを選択する顧客は、その同じタスクに対してGPT-4を同時にデプロイすることはできません。これはインフラストラクチャの共存ではなく、直接的な競争を表しています。半導体類推は失敗します。チップメーカーは技術仕様(アーキテクチャ、プロセスノード、電力効率)で競争し、異なるハードウェアエコシステムに対応しているためです。対照的に、基礎モデルは同じパフォーマンス次元(推論能力、命令追従、コンテキストウィンドウ)で競争し、同じ顧客ユースケースをターゲットにしています。

- 正当化フレームワークに対する経験的課題*

実際の競争力学の検査は、実質的な製品重複を明らかにしています。OpenAIとAnthropicの両方は、可能な限り最も広い顧客ベースに対応するために明示的に設計された汎用大規模言語モデルを開発しています。両社は積極的にエンタープライズ契約を競争しており、これは公開調達発表と顧客ケーススタディを通じて文書化されています。両社は重複する才能プールから採用し、専門的なAI研究専門知識に対する直接的な競争を生み出しています。OpenAIがGPT-4をリリースし、AnthropicがClaudeをリリースする場合、顧客は補完的なインフラストラクチャコンポーネントではなく、同じタスクの代替品として評価します。

市場セグメンテーション議論は、記述的市場現実ではなく、願望的な立場を表しています。これは、実際の顧客行動の証拠ではなく、投資家の非重複市場に対する好みを反映しています。基礎モデルを評価するエンタープライズ顧客は、同時にOpenAIを拒否しながら安全性の優先順位付けに基づいてAnthropicを体系的に選択しません。代わりに、彼らは能力、コスト、信頼性、統合要件に基づいて両方を評価します。これらは両企業が直接競争する基準です。

- リスク転送メカニズム*

二重投資の基礎的根拠は、述べられた正当化よりも簡潔です。投資家は、リターンが主要なプロバイダーに大きく集中する可能性がある市場で、どの基礎モデルプロバイダーが耐久的な競争上の優位性を達成するかについて真の不確実性に直面しています。両企業を支援することは、ポートフォリオ保険戦略として機能し、排他的に1つのプロバイダーにコミットするピア投資家に対する相対的な壊滅的なパフォーマンスの確率を減らします。

これは個々の投資家の観点からの合理的なリスク管理を表しています。モデル選択エラーに対してヘッジします。ただし、相反する利益を保有するステークホルダーと共に運営する必要があるポートフォリオ企業にリスクを転送します。取締役会代表、情報アクセス、および競合するポートフォリオ立場を保有する投資家からの戦略的ガイダンスは、構造的な利益相反を生み出します。これらの相反は、不注意による情報漏洩、相反する戦略的助言、または個々の企業のパフォーマンス最大化ではなく投資家ポートフォリオ最適化を反映するリソース配分決定を通じて明らかになる可能性があります。

主要なベンチャーキャピタル企業の間でこの二重支援戦略の普及は、基礎モデルの競争力学に関する市場の不確実性が、これらの構造的相反を受け入れることを正当化するのに十分な大きさのままであることを示しています。これは、特定の基礎モデルプロバイダーに対する公開信頼にもかかわらず、洗練された投資家は競争的置き換えの確率を私的に評価し、ヘッジング戦略を正当化するのに十分な高さであることを示唆しています。

ポートフォリオ企業への悪影響と信頼の劣化

デュアル投資戦略の直接的な帰結は、ポートフォリオ企業が利益相反問題に直面することで現れます。OpenAIとAnthropicの両社で取締役会の席を占めるか実質的な株式を保有する投資家は、情報の非対称性を持つことになり、これが受託者責任の関係を根本的に変えてしまいます。ベンチャーキャピタルの価値提案は資本供給を超えて、戦略的指導、市場インテリジェンス、経営メンタリングを含みます。これらの機能は、投資家のポートフォリオ企業に有利な情報の非対称性を前提としており、競争相手に有利な情報ではありません。

情報フローと推論リスク

構造的な問題は複数のチャネルを通じて機能し、すべてが意図的な情報開示を必要とするわけではありません。ベンチャーパートナーがOpenAIの取締役会に出席してモデル安全性へのテクニカルアプローチについて学び、その後Anthropicの取締役会に出席して同様の課題について議論する場合、パートナーの後続の質問、リソース推奨、戦略的提案は必然的に比較知識を反映します。組織設定における情報非対称性に関する研究(Akerlof, 1970)は、明示的な情報転送がなくても、行動パターン(質問される内容、強調される領域、指摘されるリスク)が基礎にある知識を明らかにすることを示しています。パートナーが「AnthropicはアプローチXを検討したか」と質問することは、暗黙的にアプローチXが存在し検討する価値があることを示唆し、意図的な開示とは無関係の情報漏洩の形態として機能します。

この問題はAI安全性と能力開発において特に深刻です。競争優位性は公開研究ではなく、特定のテクニカルアプローチから生じることが多いためです。取締役会レベルの議論は通常、未発表の知見、未リリースのモデル能力、戦略的脆弱性に対処します。この情報は競争相手に知られた場合、競争ポジショニングに実質的な影響を与えるものです。

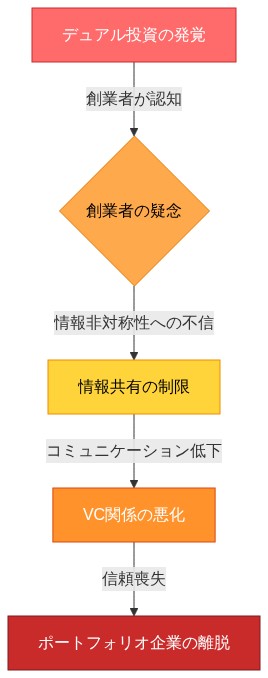

- 図6:デュアル投資による信頼関係の劣化プロセス*

受託者責任の関係の劣化

信頼の劣化はOpenAI-Anthropic間の二者間の力学を超えて、より広いポートフォリオ企業の関係に影響を及ぼします。創業者が確立されたベンチャー企業が契約上の保護措置なしに直接競争相手に同時に株式を保有していることを観察する場合、彼らは合理的にVC-創業者関係の基礎となる排他性の仮定を再評価します。ベンチャーパートナーが認識された競争緊張にもかかわらず、最も著名な2つのAI安全企業でデュアルポジションを維持する場合、この前例は自動運転車、量子コンピューティング、バイオテックなど競争力学が同等に激しい他の領域でも同様の利益相反が許容されることを示唆しています。

この前例効果は単なる理論ではありません。創業者と彼らの法務顧問は契約上の制限を実装することで対応しています。一部の資金調達ラウンドには、投資家が定義された期間またはマーケットセグメント内で直接競争相手への投資を禁止する明示的な条項が含まれるようになりました。これらの条項はディール条件の測定可能なシフトを表し、投資家ロイヤルティに対する創業者の懸念を示しています。最近の資金調達契約にこのような条項が存在すること(具体例は個々の企業に固有のものですが)は、創業者が利益相反を契約上の是正を保証するほど重大と見なしていることを示唆しています。

アドバイザリー価値の低下

実際の帰結は、VC-創業者間の相互作用の性質が協調的パートナーシップから取引的資本供給へのシフトです。創業者が取締役会メンバーと共有する情報をキュレーションしなければならない場合、戦略的議論、競争上の脆弱性、技術的課題の開示を控えると、ベンチャーキャピタルのコスト(通常は年間管理費2~3%とキャリード・インタレスト20%)を正当化するアドバイザリー利益を失います。戦略的議論は慎重になり、創業者は競争相手の企業での投資家の決定に情報を与える可能性のある競争上の弱点の開示を避けます。この情報保持は投資家が提供できる戦略的指導の質を直接低下させ、利益相反が投資家の価値追加能力を損なう負のフィードバックループを生成します。

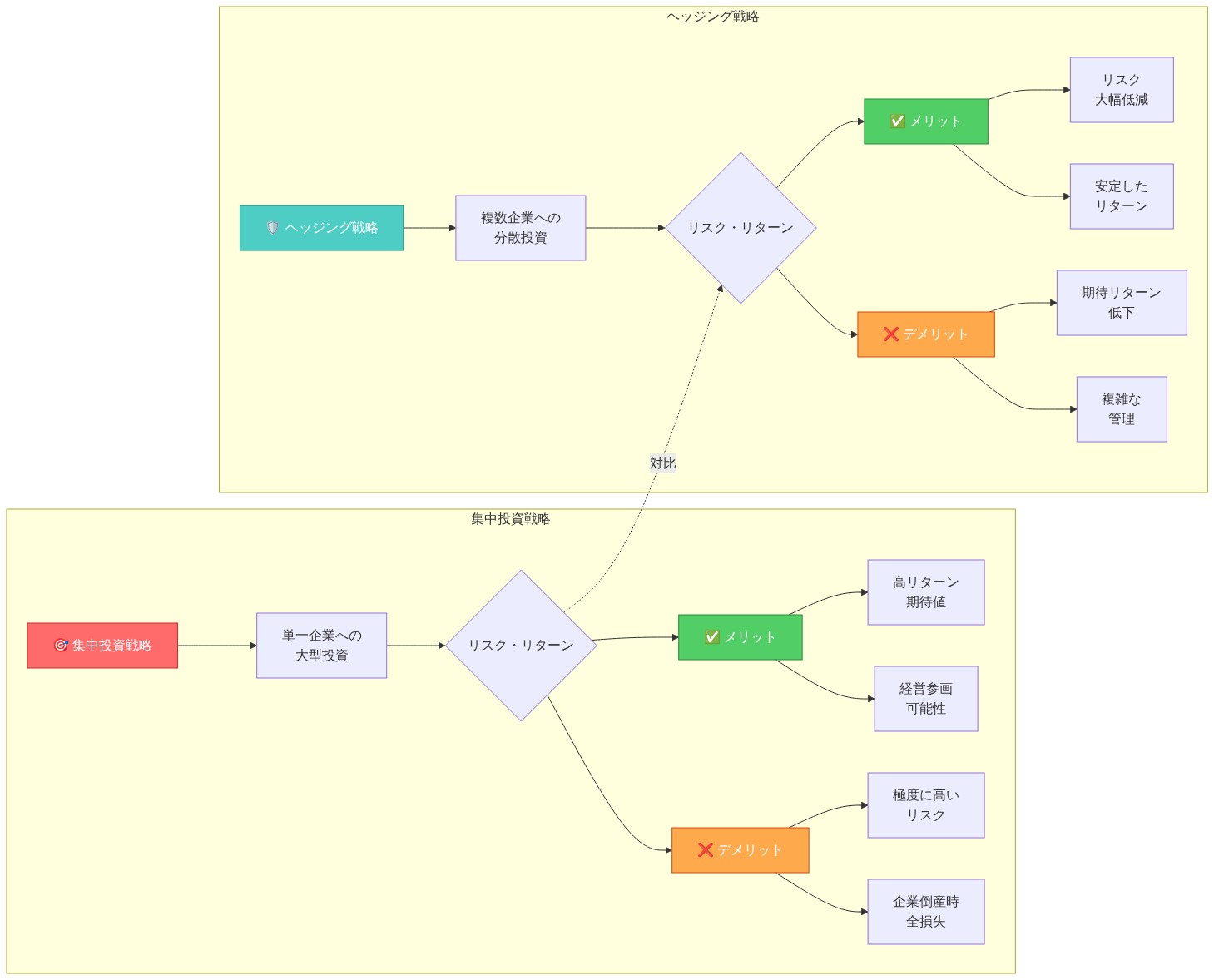

- 図10:集中投資戦略 vs. ヘッジング戦略の対比*

市場分類とディール・フロー帰結

利益相反はファンダー行動に関する投資家選択に測定可能な変化を生成しました。シリーズAおよびシリーズB資金調達を実施する創業者は、投資家候補を評価する際に「クリーン」なベンチャーポートフォリオ、つまり直接市場セグメントに競争投資がない企業をますます優先しています。この選好は公開されたベンチャーキャピタルデータセットではまだ定量化されていませんが、創業者インタビューで文書化され、投資家の利益相反について日常的に質問するデューデリジェンス質問票に反映されています。分類メカニズムは利益相反企業に競争上の不利をもたらします。最も才能のある創業者が体系的に利益相反投資家を避ける場合、これらの企業はディール・フロー品質の低下に直面し、これが高い可能性を持つ企業への十分なポートフォリオ露出を確保するためのヘッジ戦略として二重投資を維持するプレッシャーを生成します。

このダイナミクスは潜在的な市場修正メカニズムを表していますが、その長期的影響は不確実なままです。最も有望な創業者がますます利益相反のない投資家を選択する場合、利益相反企業はリターンの低下を経験する可能性があり、これは理論的には利益相反を排除するインセンティブを与えます。逆に、利益相反企業が既存の関係とブランド評判を通じて十分なディール・フローにアクセスできる場合、分類メカニズムはこの慣行を排除するのに不十分である可能性があります。

Anthropicファクター:この企業がなぜ投資家の規律を破ったのか

OpenAIと並行した同時支援を正当化するほど十分に差別化された投資対象としてのAnthropicの出現には、複数の構造的および市場的要因の検討が必要です。2021年に設立されたAnthropicは、Dario Amodei(元研究担当副社長)とDaniela Amodei(元安全・ポリシー担当副社長)を含むOpenAIの元研究者で構成される創業チームを持っていました。このインサイダーポジショニングが競争優位性を構成するか、新興技術セクターにおける標準的な人材流動性を表すかは議論の余地があります。元従業員の知識が体系的に競争優位性に転換するという仮定は、AI領域での経験的検証を欠いています。

Anthropicの差別化戦略は、Constitutional AIに中心を置いています。これはアライメントと安全制約を強調するトレーニング方法論であり、AI危機軽減に関する明示的なポジショニングです。このテクニカルアプローチは、AI システム動作について懸念を表明するエンタープライズ顧客と規制当局にアピールしますが、能力重視の代替案と比較した安全性重視のAIシステムに対する測定可能な市場需要は不完全に文書化されています。同社の公開可視性(2024年のスーパーボウル広告キャンペーンおよびAmazon Web ServicesとGoogle Cloudとのパートナーシップを含む)は、重大な資本配置とマーケットポジショニング努力を示しています。これらの活動は財務リソースと主流の商業的野心を示唆していますが、市場トラクション(収益、ユーザー採用、エンタープライズ展開規模で測定)はOpenAIの報告メトリクスと比較可能な用語で体系的に開示されていません。

同時投資を可能にする構造的条件は明確化が必要です。複数のVCは、OpenAI露出がセカンダリマーケット購入、ファンド・オブ・ファンズ車両、または初期段階ファンドの限定パートナーシップ権益から生じると主張しています。これらの投資構造は、直接的なポートフォリオ企業関係ではなく間接的な関係を生成します。この区別は定義上の質問を提起します。間接的な所有権が直接的な一次投資と同等の実質的な利益相反を生成するかどうかです。利益相反原則は通常、意思決定者が競争企業に実質的な株式を保有する場合のインセンティブの不整合に対処します。「実質的」な株式の関連閾値と間接的所有構造がそのような不整合を保持するか排除するかは、特定のファンドガバナンス構造とLP契約に依存します。これらの詳細は公開されることはほとんどありません。

技術セクター全体の投資家行動のパターンは、利益相反許容度が市場構造認識と相関することを示唆しています。複数の実行可能な競争相手をサポートしていると認識される市場(クラウドインフラストラクチャ、2015年以降のソーシャルメディアプラットフォーム、モバイルオペレーティングシステム)では、競争企業への同時投資が正常化されました。ウィナー・テイク・モスト市場(検索、2010年頃のソーシャルネットワーキング)と認識される市場では、そのような同時投資は稀なままです。このパターンは、投資家がAnthropicとOpenAIを「ウィナー・テイク・モスト」構造ではなく「複数の実行可能な競争相手」市場構造内で競争していると区別する可能性があることを示唆しています。この分類は、大規模言語モデルの商業化の初期段階と不明確な市場統合軌跡を考えると、経験的に不確実なままです。

対比される投資戦略:集中対ヘッジ

OpenAIとAnthropicへのデュアル投資アプローチは、新興技術セクターで高い確信度の賭けをする際にいくつかのベンチャー企業が採用する集中戦略からの逸脱を表しています。Benchmarkの2021年のCerebrasへの特別目的ファンドを通じた2億2500万ドルのコミットメントは、集中モデルを例示しています。ベンチャー企業は専用車両を通じて単一のポートフォリオ企業に実質的な資本を配置し、投資家の注意とリソースに対する競争する請求を排除します。このアプローチは、ベンチャー実務家が「確信投資」と呼ぶものを実装します。単一の論文に対する不釣り合いな企業リソースの配置です。

集中戦略は複数のステークホルダーグループ全体で測定可能なシグナリング効果を生成します。ティア1ベンチャー企業が専用車両を通じて重大な資本をコミットする場合、それは見込み従業員、顧客、パートナーに対して、投資家が競争分析を実施し、可能性の高いカテゴリーウィナーを特定したことを伝えます。このシグナルは、自分たちのリソースをコミットするかどうかを評価する外部ステークホルダーの情報非対称性を低減します。集中VC車両に支援される企業に参加する従業員は、主要投資家が述べられた確信に対して相対的にアンダーパフォームした場合、評判上の結果に直面することを合理的に推測できます。顧客は、ベンダーの主要投資家が競争投資を通じてヘッジしておらず、インセンティブの競合を生成する可能性があることを想定できます。

ヘッジ戦略(OpenAIとAnthropicの両方に支援するベンチャー企業によって例示される)は、ポートフォリオ企業リソース集中よりもポートフォリオ投資家リスク低減を優先します。資本配置の観点から、ヘッジは合理的です。単一の賭けに対する総損失の確率を低減し、複数の結果全体にダウンサイドリスクを分散させます。しかし、このリスク低減はポートフォリオ企業にコストをもたらします。主要投資家が直接競争相手の両方に同時に支援する企業は、重大な瞬間(資金調達、採用、顧客獲得、技術的ピボット)中に分割された注意を想定することはできません。投資家は、単一の企業の後ろに支援を集中させるのではなく、競争する賭け全体でリソースを比例的に配置する構造的インセンティブに直面しています。

これは投資家-創業者アライメントに非対称性を生成します。集中投資家に支援される企業の創業者は、投資家がポートフォリオ最適化よりも彼らの成功を優先することを合理的に期待できます。ヘッジされたポートフォリオに支援される企業の創業者は、投資家が複数の競争する結果全体で最適化することを想定する必要があり、単一の企業の成功確率を低減する場合でもそうです。時間の経過とともに、この非対称性は市場分割を生成する可能性があります。複数の投資オプションを持つ創業者は比例的に集中投資家を選択し、選択肢が少ない創業者はヘッジされたポートフォリオから資本を受け入れます。

これらの相異なる戦略の財務的含意は経験的に不確実なままです。集中賭けは正しい場合に高いリターンを生成し(集中投資家は支配的ウィナーからの超過利益を獲得)、間違っている場合に壊滅的な損失を生成します(集中投資家は競争する賭けからのオフセット利益がない)。ヘッジされたポートフォリオは、どの競争相手が最終的にカテゴリーを支配するかに関わらず、より穏健なリターンを生成します。集中対ヘッジAIインフラストラクチャ投資からのリターンを比較する縦断的データなしに、どの戦略がより優れたリスク調整リターンを生成するかについての主張は投機的なままです。

評判上の含意は財務リターンよりも耐久性があるかもしれません。Anthropicを独占的に支援し、その後Anthropicの市場成功を観察したベンチャー企業は、AnthropicとOpenAIの両方に支援することでヘッジし、両方のポジションから平凡なリターンを達成した企業と比較して、強化された創業者アクセスとディール・フローを持つでしょう。逆に、OpenAIが市場支配を維持する場合、Anthropicの集中支援者は複数の投資サイクル全体で持続する可能性のある評判上の損害に直面するでしょう。この評判上の非対称性はベンチャー企業にヘッジするインセンティブを生成します。これによってダウンサイド評判リスクを低減しますが、集中を創業者にとって魅力的にする信号価値を損なわせます。

業界全体への含意とVC倫理の将来

OpenAIとAnthropicへのデュアル投資の有病率は、ベンチャーキャピタル規範の永続的なシフトか、AI インフラストラクチャ好況の独特の状況に固有の異常かを示唆する可能性があります。永続的である場合、自動運転車、量子コンピューティング、合成生物学など他の技術セクター全体で、ポートフォリオ企業利益相反許容度の増加を観察することを期待すべきです。ベンチャー企業は、アドレス可能市場が複数のウィナーに十分に大きく、カテゴリー全体を逃すことが利益相反ポジションを保有することより悪い結果を表すという議論を通じて、競争企業への同時投資を正当化します。

利益相反投資の正常化は、創業者と限定パートナーからの対抗圧力をトリガーする可能性があります。複数の資金調達オプションを持つ創業者は、ますます排他性条項を要求するか、ブランド評判または資本可用性だけでなくポートフォリオ構成に基づいて投資家を選択する可能性があります。限定パートナー(ベンチャーキャピタル企業に資金を提供する機関投資家)は、デュアル投資をより注意深く精査し、増分リターンが倫理的妥協と潜在的な利益相反を正当化するかどうかを質問する可能性があります。一部の機関LPは、利益相反投資を特に指摘し、ベンチャー企業に集中戦略と比較したリターン差分を正当化するよう要求するポートフォリオレビュープロセスの実装を開始しています。1

投資家リスク管理とポートフォリオ企業アライメント間のこの緊張の解決は、イノベーション経済におけるベンチャーキャピタルの制度的役割を決定するでしょう。競争企業へのデュアル投資が実証可能に優れたリスク調整リターンを生成する場合、それらは標準的な慣行になる可能性があり、ベンチャーキャピタルは戦略的パートナーシップではなく価格と条件によって主に区別される商品資本提供者に転換します。デュアル投資が伝統的な利益相反原則を支持する平凡なリターンを生成する場合、ベンチャーキャピタルは集中戦略と創業者中心のアライメントモデルに戻る可能性があります。この質問を解決するために必要な経験的証拠(集中対ヘッジAIインフラストラクチャ投資からのリターンを比較する縦断的データ)は現在利用できません。

主要な洞察と推奨アクション

大手ベンチャーキャピタル企業がOpenAIとAnthropicの両社に同時投資する動きは、確立されたベンチャーキャピタル・ガバナンスの規範から明確に逸脱していることが記録されています。このパターンが示しているのは、特定の市場状況です。すなわち、大規模言語モデル開発における収益の集中という認識と、どの技術的アプローチまたはビジネスモデルが持続的な市場支配を達成するかについての本質的な不確実性が並存しているということです。提示されている正当化根拠—市場規模の十分性、顧客セグメンテーション、インフラストラクチャの相補性—は、それらの妥当性について明示的な検証を必要とします。

-

市場規模論:* 支持者たちはAIアプリケーションの総アドレッサブル・マーケットが複数の勝者を支えるのに十分な規模であると指摘しています。これは以下を前提としています。(1) OpenAIとAnthropicが同じエンタープライズ顧客を直接競争するのではなく、異なる市場セグメントを占有すること、および(2) インフラストラクチャ、人材、規制上の制約がソフトウェアプラットフォームの歴史的先例にもかかわらず、勝者独占ダイナミクスを生じさせないこと。本セクターにおける持続的な複数プレイヤー均衡を支持する証拠は限定的です。

-

顧客セグメンテーション論:* 異なる顧客が異なるプロバイダーを選好するという主張は、製品機能、価格設定、または価値観の一致における意味のある差別化を前提としています。しかし、記録されている証拠は実質的な顧客の重複を示しており、エンタープライズ企業は同一のユースケースに対して両方のプラットフォームを評価しています。これはセグメンテーション前提を損なわせます。

-

創業者向け:* 直接的または隣接する競合企業のポジションを保有する投資家からの資本を受け入れる前に、ポートフォリオ分析を実施して利益相反のあるポジションを特定してください。以下のいずれかを規定する契約条項を確立してください。(a) 競争的ポジショニングに影響を与える取締役会決定への投資家の参加を制限する、または(b) 各重要な決定の前に利益相反の明示的な開示を要求する。競争する複数のソリューション全体にわたってヘッジされたポジションを維持する投資家よりも、あなたの特定のアプローチに対する集中した確信を示す資本配分を行う投資家を優先してください。投資家の分散した注意が、取締役会参加を通じて提供される戦略的ガイダンスとネットワークアクセスの質に実質的な影響を与えるかどうかを評価してください。

-

ベンチャーキャピタル企業向け:* 利益相反への寛容性は短期的なポートフォリオ・リターンを生成する可能性がある一方で、測定可能な評判コストを生み出すことを認識してください。観察可能な創業者の行動は、知覚される忠誠性と確信に基づいた投資家選択に関する選別性の増加を示しています。以下を明示する明確な利益相反ポリシーを開発し公表してください。(1) どのカテゴリーの投資が競争的と見なされるか、(2) 利益相反を管理するためのガバナンスメカニズム、および(3) リミテッドパートナーおよびポートフォリオ企業との通信プロトコル。デュアル投資戦略が追求される場合、この決定をステークホルダーに透明性をもって伝え、それを隠蔽するのではなく関連するガバナンス上のトレードオフを認識してください。

-

リミテッドパートナー向け:* 競争するプラットフォームへのデュアル投資が集中戦略よりも優れたリスク調整後リターンを生み出すかどうかを示す定量分析を要求してください。具体的には、以下を検証してください。(1) 利益相反のある投資家から資本を受け取るポートフォリオ企業が、利益相反のない投資家を持つ企業と比較して、取締役会エンゲージメント、戦略的ガイダンス、またはネットワークアクセスにおいて測定可能な不利を経験しているかどうか、および(2) 主張される分散化の利益が実現するか、または相関した結果がヘッジを無効にするか。記載された投資哲学ではなく、実証的なパフォーマンスデータに基づいてマネージャーへの資本配分を調整してください。

ベンチャーキャピタル業界は、測定可能な結果を伴う構造的選択に直面しています。伝統的な利益相反ガバナンス枠組みを維持することは、集中した市場におけるカテゴリー定義的な機会を見落とすという本質的なリスクを生み出す一方で、ヘッジング戦略を受け入れることは、資本供給を超えたベンチャーキャピタルの主要な価値を構成する信頼ベースの関係を侵食します。この緊張の解決は、技術開発における業界の機能的役割と創業者の成果に実質的な影響を与えるでしょう。

- 図13:VC業界の利益相反管理の進化—過去から未来へ*

Footnotes

-

利益相反ベンチャー投資に対する限定パートナーの精査は、主に非公式であり、公開ソースで文書化されていません。この声明は、ベンチャーキャピタル業界全体の正式化されたLP方針ではなく、新興業界慣行を反映しています。 ↩