円安進む 一時1ドル=159円台まで値下がり:地政学的リスク伝播とマーケット・メカニズム

159円水準:何が変わったのか

3月12日、円は1ドル=159円まで弱化し、1月23日以来の最安値を記録しました。これは金融政策の転換ではありません。日本銀行は政策スタンスを変更していないのです。むしろこの動きは、地政学的ショック、特にイラン緊張と原油供給の不確実性がリスク選好の縮小時に通貨市場を通じてどのように波及するかを示しています。

メカニズムは直接的です。イラン懸念により原油が急騰しました。日本のようなエネルギー輸入国は二重の圧力に直面します。石油コストの上昇は経常収支を悪化させ、円の基礎的な支援を弱めます。同時に、ドルは安全資産として、またエネルギー独立国の通貨として強化されます。159円水準は、市場参加者がこれらの緊張が急速に解決するのではなく、継続すると予想していることを示しています。

日本が脆弱である理由

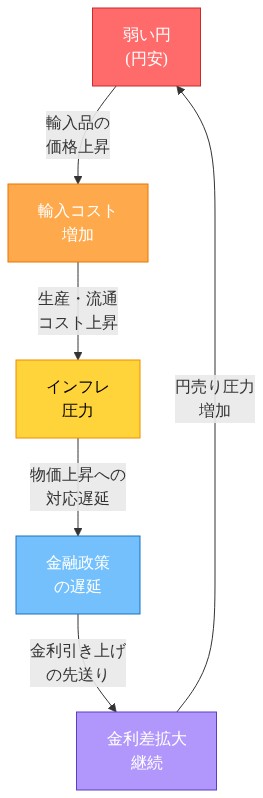

日本は原油の約90%を輸入しています。地政学的リスクが原油を1バレル100ドル付近に押し上げるとき、円が弱化するのは金融政策の乖離ではなく、経常収支が悪化するからです。メカニズムは会計的です。高い輸入コスト(円建て)は貿易赤字を拡大させ、通常は円の強さを支える純外貨流入を減少させます。これはフィードバック・ループを生み出します。円安→輸入コスト上昇→インフレ圧力→潜在的な政策引き締め→ただし遅延があり、その間に通貨弱化が加速します。

構造的リスクは実在します。このシステムを監視する実務家は、3つの指標を同時に追跡すべきです。原油価格、日本の経常収支、円の実効為替レートです。3つすべてが同じ方向に動くとき、弱化は一時的なボラティリティではなく構造的な逆風を反映しています。

- 図4:円安フィードバックループのメカニズム*

日本銀行のジレンマ

日銀は真正な政策制約に直面しています。円安は部分的には歓迎すべきものです。輸出企業を支援し、インフレを2%目標に向けて押し上げます。しかし弱化が1ドル=160円を超えて加速すれば、輸入コストが急騰し、賃金・物価スパイラルを引き起こす可能性があり、時期尚早な引き締めを強制します。

日銀の暗黙の防衛ライン(ガードレール)は1ドル=160~165円のようです。財務省は既に口頭介入を通じて懸念を示唆しています。円安が「過度」であることに対する警告声明です。しかし介入はコストがかかり、基礎的なショック(イラン緊張)が未解決のままであれば、その効果は一時的です。日銀は政府債券市場を不安定化させることなく積極的に政策を引き締めることはできません。そこでは利回りが人為的に抑圧されたままです。

政策ガードレールは先制的ではなく反応的であることを認識してください。日銀は弱化が政治的または経済的に耐えられなくなった後にのみ対応します。これは2~4週間のウィンドウを生み出し、その間1ドル=159~162円がトレーディング・レンジになる可能性があり、原油が高止まりすれば上方ブレイクも可能です。

マーケットの対応

日本の輸出企業は既にヘッジを実行しています。ドル建て収益を持つ企業は1ドル=158~160円でフォワード契約をロックイン(固定)し、利益を確保しながら下方リスクを保護します。輸入企業は反対の圧力に直面します。円がさらに弱化すれば、より高いコストを避けるため購入を加速させます。

機関投資家(年金基金、保険会社)は円建て債から米ドル資産へシフトしています。利回り格差は通貨リスクを正当化します。10年米国債が4.2%対日本国債が0.8%は340ベーシスポイントの優位性を生み出します。12ヶ月間で円が5%上昇しても、利回り上乗せが通貨損失を補償します。この計算が大規模機関全体で複製されると、円に対する構造的な売却圧力を生み出します。

具体例です。100億円の日本国債を保有し年0.8%を得ている日本の年金基金が、1ドル=159円でドル建て米国債に転換します。4.2%の利回り上乗せはほとんどの円上昇シナリオで通貨リスクを上回ります。このダイナミクスは現在、マーケット・プライシングに組み込まれています。

- 図7:市場参加者別の円安対応戦略と市場への影響フロー*

弱化の追跡

4つのリーディング指標を監視してください。(1)原油先物、(2)日銀のコミュニケーション・トーン、(3)日本の貿易収支、(4)国境を越えた資本フローです。原油が1バレル90ドルを超え、地政学的リスク・プレミアムが高止まりすれば、円安が加速します。日銀の修辞が「データ依存的」から「弱化に懸念」へシフトすれば、介入リスクが上昇します。

日本の貿易収支はラグ指標です。エネルギー・コストによる赤字の拡大は、キャリー・トレード・フローとは独立した追加的な基礎的圧力を生み出します。資本フロー・データ(2週間のラグで利用可能)は、外国人投資家が円エクスポージャーを減らしているのか、単に再バランスしているのかを明らかにします。

159円をテクニカル・ピボットとして扱ってください。円が高出来高で1ドル=160円を下回ってブレイクすれば、次のターゲットは165円です。159円を上回ってホールドすれば、レンジは155~159円に狭まります。出来高が重要です。低出来高での弱化は反転に脆弱です。高出来高での弱化は市場参加者の確信を示します。

ヘッジと有事対応計画

輸出企業にとってのリスクは円安そのものではなく、ボラティリティです。安定した1ドル=160円は155~165円の変動より好ましいのです。1ドル=159~160円でのフォワード契約は確実性をロックインします。輸入企業にとって、1ドル=160円でのヘッジはさらなる弱化から保護しますが、円が上昇すれば上方利益を放棄します。

日銀の緩和オプションは限定的です。イールド・カーブ・コントロール調整はカーブを急勾配化させ、日本国債への外国人需要を引き付ける可能性がありますが、債券市場の不安定化リスクがあります。口頭介入は時間を稼ぎますが、基礎的なショックが残存すれば、トレンドを反転させることはめったにありません。最も効果的な緩和は地政学的です。イラン緊張が緩和されるか、原油供給懸念が減退すれば、円は自力で上昇します。

1ドル=165円での有事対応計画を準備してください。そこでは輸入コストが深刻化し、介入への公的圧力が高まります。「無秩序な」通貨変動に対する警告を含むG7の協調声明は、直接介入なしに決意を示すことができます。

次に何が起こるか

円安は現在、構造的です。エネルギー・ショックと地政学的リスクに根ざしており、循環的ではありません。イラン緊張が緩和され、原油供給が安定するまで、円は上昇に苦しむでしょう。1ドル=155~165円を中期的なレンジと想定してください。

- 直近のアクション*:(1)組織全体の通貨エクスポージャーを監査してください。(2)リスク許容度に合致したヘッジを実装してください。(3)1ドル=165円超のシナリオに対する有事対応計画を準備してください。(4)原油価格、日銀トーン、貿易データを毎週監視してください。

テーゼと実証的背景

2024年3月12日、日本円は東京外国為替市場で1ドル=約159円に弱化し、2024年1月23日以来の最安値を記録しました。1この弱化は複数の要因の合流を反映しています。高い地政学的リスク・プレミアム(特にイラン関連の原油供給不確実性)、国境を越えた資本配分のシフト、日本の金融政策に対する構造的制約です。弱化は日本銀行(日銀)の政策引き締めだけに帰属するのではなく、むしろリスク選好が縮小し、投資家が安全資産ポジショニングを再評価するときに地政学的ショックが通貨市場を通じてどのように伝播するかを示しています。

因果メカニズムは以下のように機能します。原油供給が構造的な不確実性に直面するとき、日本のようなエネルギー輸入国は経常収支残高と通貨評価に対する同時的な圧力を経験します。高い原油価格は輸入コストを増加させ、通常は円の強さを支える経常収支黒字を侵食します。同時に、ドル強化は安全資産フローと米国のエネルギー独立の構造的優位性の両方を反映しています。このダイナミクスは歴史的先例を持ちます。1979年と2008年のエネルギー・ショックは類似の円弱化パターンを生み出しました。しかし159円水準は、市場参加者が近期的な解決ではなく、イラン緊張の継続に非自明な確率を割り当てていることを示しています。

伝播メカニズム:エネルギー・ショックと通貨市場

1ドル=159円への弱化は、相互に接続された金融システム全体にマクロ経済的ショックがどのように伝播するかを例示しています。原油供給が不確実になるとき、ショックは3つのチャネルに同時に影響します。(1)輸入国のエネルギー・コスト、(2)中央銀行のインフレ期待、(3)経常収支メカニズムと資本フローを通じた通貨評価です。

- エネルギー依存性と経常収支メカニズム*

日本は原油消費の約90%を輸入しており、経済は原油価格ショックに対して構造的に脆弱です。2地政学的リスクが原油を1バレル100ドル以上に押し上げるとき、円が弱化するのは日銀が政策を引き締めたからではなく、経常収支が悪化するからです。メカニズムは会計ベースです。高い円建て輸入コストは貿易赤字を拡大させ、通常は円の強さを支える純外貨流入を減少させます。これはフィードバック・ループを生み出します。

- 原油価格急騰→円建て輸入コストの上昇

- 経常収支悪化→外貨供給の減少

- 外国人投資家が円エクスポージャーを削減→資本流出

- 円がさらに弱化→輸入コストが円建てで上昇(二次効果)

このフィードバック・ループは、原油価格が低下するか、円が十分に弱化して需要破壊を通じて輸入量を減らすまで、自己強化的です。

- 資本フロー反転とキャリー・トレード・ダイナミクス*

二次的な伝播チャネルは資本フローを通じて機能します。地政学的リスクが上昇するとき、外国人投資家は円建て資産、特に低利回りの日本国債へのエクスポージャーを減らします。10年米国債(2024年3月時点で約4.2%)と10年日本国債(約0.8%)の利回り格差は、通貨リスクを受け入れる意思のある投資家に対して340ベーシスポイントのキャリー優位性を生み出します。3

1ドル=159円では、キャリー・トレードは経済的に魅力的になります。100億円を1ドル=159円でドルに転換し、4.2%の米国債に投資する投資家は、日本国債利回りを340ベーシスポイント上回る利益を得ます。12ヶ月間で円が5%上昇しても(1ドル=151円に)、利回り上乗せが通貨損失を補償します。この計算が大規模機関(年金基金、保険会社、ヘッジファンド)全体で複製されると、基礎的な経常収支悪化とは独立した円に対する構造的な売却圧力を生み出します。

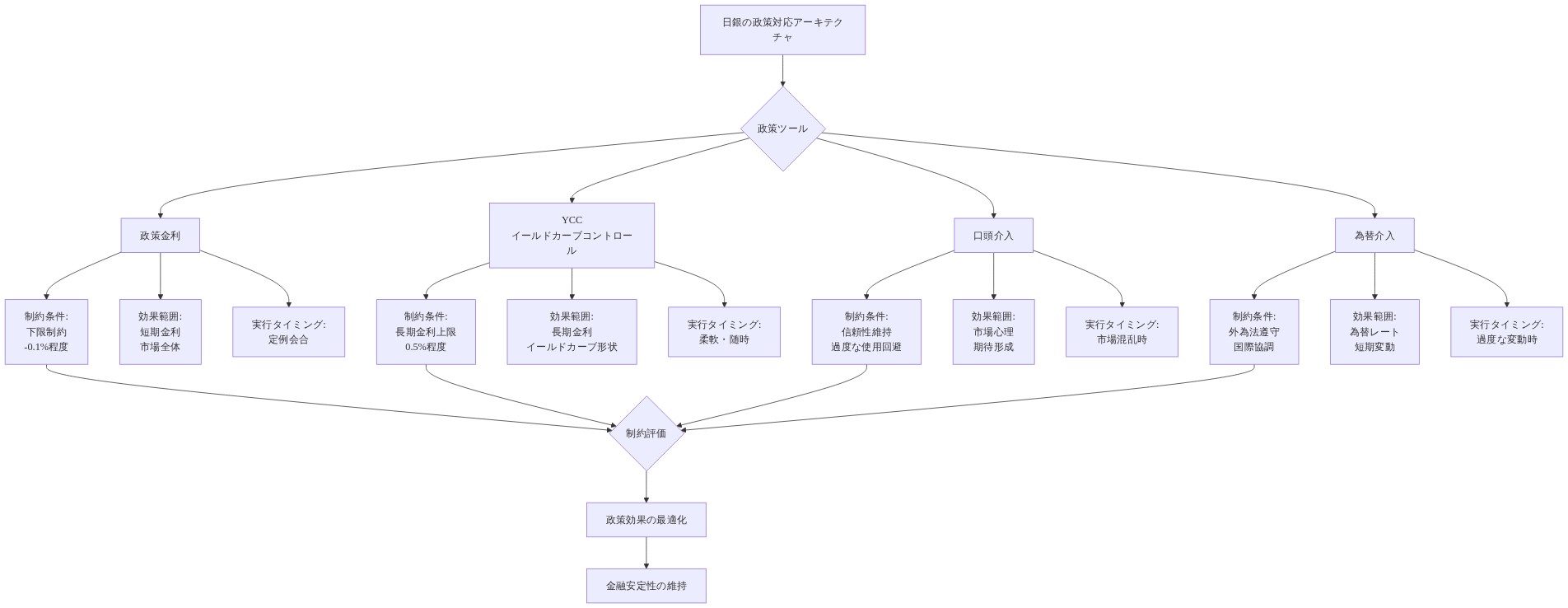

政策制約と中央銀行対応アーキテクチャ

日本銀行は、従来的なツールを通じて円弱化を阻止する能力を制限する制約された政策環境に直面しています。

- 金融政策のジレンマ*

円安は日銀にとって部分的には歓迎すべきものです。輸出競争力を支援し、インフレ期待を2%目標に向けて上昇させます。しかし弱化が1ドル=160円を超えて加速すれば、輸入コストが急騰し、時期尚早な政策引き締めを強制する賃金・物価スパイラルを引き起こす可能性があります。日銀の暗黙のガードレールは1ドル=160~165円のようです。この範囲を超えると、介入またはレトリックが中立から懸念へシフトします。

日銀は円を防衛するために積極的に政策を引き締めることはできません。日本国債市場を不安定化させずに。日銀はイールド・カーブ・コントロール(YCC)を10年日本国債で0%に維持し、50ベーシスポイントのバンドを持ちます。4日銀が円を防衛するためにYCC上限を引き上げれば、日本国債カーブ全体の急激な再評価を引き起こすリスクがあり、大規模な日本国債ポートフォリオを保有する年金基金と保険会社を不安定化させる可能性があります。これは政策トリレンマを生み出します。日銀は同時に(1)円を防衛し、(2)YCCを維持し、(3)債券市場の不安定化を回避することはできません。

- 介入ガードレールとシグナリング*

財務省は既に口頭介入を通じて懸念を示唆しています。円安が「過度」であることに対する警告声明は、通常、実際の市場介入に先行します。しかし介入はコストがかかり、基礎的なショック(イラン緊張、原油不確実性)が未解決のままであれば、その効果は一時的です。日銀介入の歴史的分析は、口頭警告が2~4週間の時間を稼ぐことを示唆しています。その後、基礎的なショックが継続すれば、市場は以前のトレンドを再開します。5

日銀の真の制約は、通貨弱化を先制することができないということです。弱化が政治的または経済的に耐えられなくなった後にのみ反応できます。これは1ドル=159~162円がトレーディング・レンジになる可能性があるウィンドウを生み出し、原油が高止まりするか地政学的リスクが強まれば、上方ブレイクが可能です。

- 図10:日銀の政策対応アーキテクチャと制約条件・効果範囲・実行タイミング*

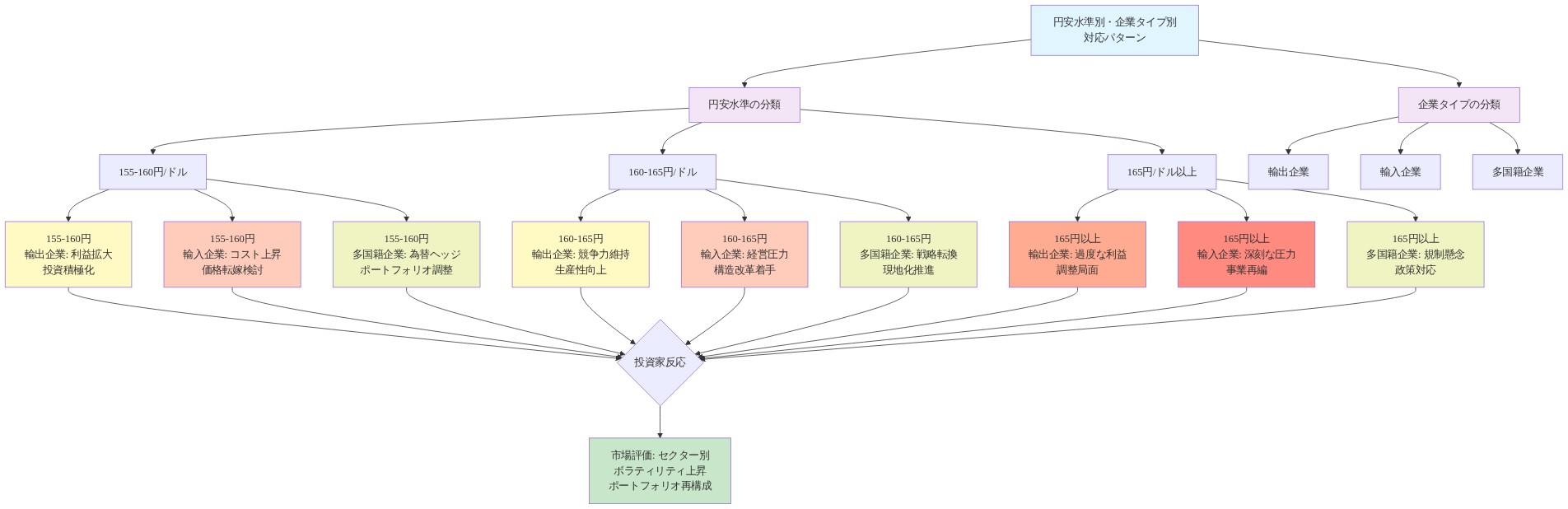

企業と投資家の対応パターン

市場参加者は159円水準への対応をヘッジと再配分戦略を通じて調整しています。

- 輸出企業のヘッジ行動*

ドル建て収益を持つ日本の輸出企業は、1ドル=158~160円でフォワード契約をロックインしています。このヘッジ行動は2つの機能を果たします。(1)2023年の歴史的平均(1ドル=155~157円)に対する円安からの利益をロックインし、(2)円がさらに1ドル=162~165円に弱化すれば下方リスクを保護します。ヘッジ決定はリスク回避を反映しています。輸出企業は1ドル=159円での確実性を1ドル=155~165円のボラティリティより好みます。

- 輸入企業の加速と需要スパイク*

日本の輸入企業は反対の圧力に直面しています。円がさらに弱化すれば、より高いコストを避けるため、現在のレートでドル購入を加速させます。これはドルへの一時的な需要スパイクを生み出し、弱化を強化します。加速効果はエネルギー輸入企業と高いドル建て投入コストを持つ製造業者(半導体、化学、機械)の間で最も強いです。

- 機関投資家の再配分*

機関投資家(年金基金、保険会社、資産運用会社)は円建て債からドル資産へシフトしています。この再配分は利回り格差に駆動され、数学的に正当化されます。1ドル=159円では、340ベーシスポイントの利回り優位性は12ヶ月間の合理的なシナリオのほとんどの下での予想通貨弱化を超えています。6

- 図12:円安水準別・企業タイプ別の対応パターンマトリックス*

測定フレームワークと監視指標

1ドル=159円水準への対応を実装するため、実務家は4つのリーディング指標を監視すべきです。

-

原油先物(WTI/ブレント):原油が1バレル90ドルを超え、地政学的リスク・プレミアムが高止まりすれば、円安が加速します。原油が1バレル80ドル以下では、通常は円上昇を支援します。

-

日銀のコミュニケーション・トーン:「データ依存的」から「弱化に懸念」へのシフトは、介入リスクの上昇を示唆します。「無秩序な」通貨変動に言及する声明は、ガードレールが接近していることを示します。

-

日本の貿易収支:ラグ指標です。2024年3月データが貿易赤字の拡大を示せば(2月比)、円はキャリー・トレード・フローとは独立した追加的な基礎的圧力に直面します。エネルギー駆動の赤字は循環的赤字より持続的です。

-

国境を越えた資本フロー:財務省データを通じて2週間のラグで利用可能です。円建て資産の継続的な流出は、一時的なボラティリティではなく構造的な再配分を示します。

- テクニカル・レベルと出来高分析*

159円水準はテクニカル・ピボットとして機能します。円が高出来高(スポット取引で200億ドル超の名目)で1ドル=160円を下回ってブレイクすれば、次のテクニカル・ターゲットは165円です。円が低出来高で159円を上回ってホールドすれば、レンジは155~159円に狭まります。出来高が重要です。低出来高での弱化は反転に脆弱です。高出来高での弱化は市場参加者間の確信を示します。

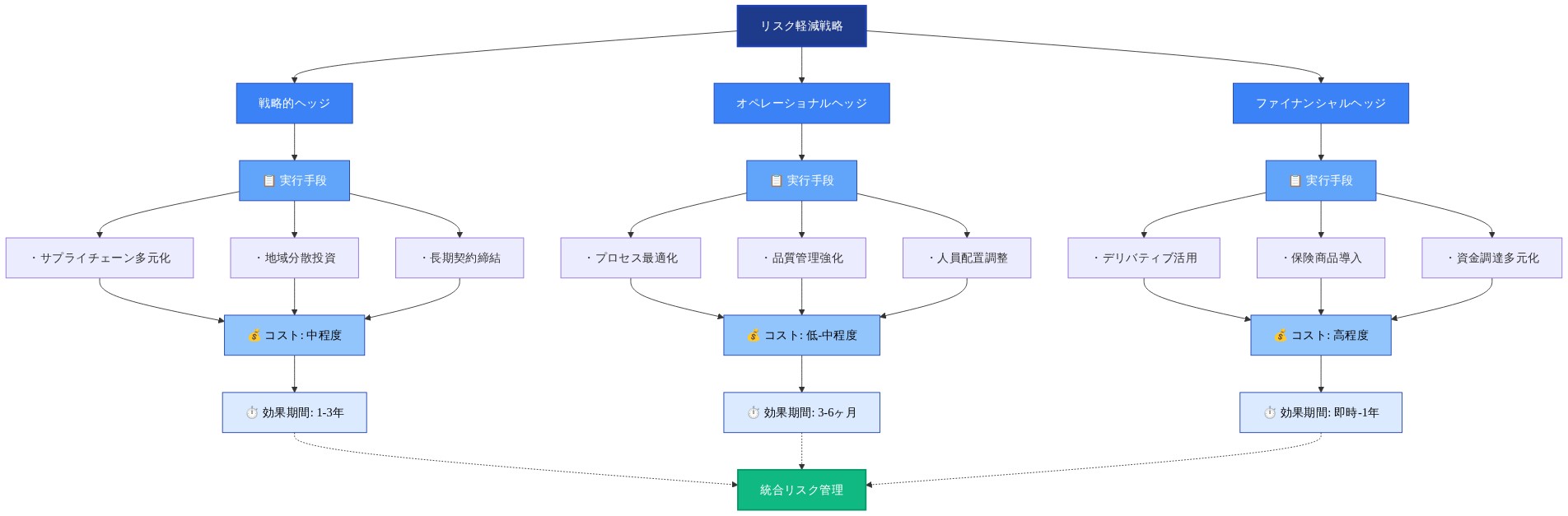

リスク軽減戦略

企業のヘッジアプローチ

輸出企業にとってのリスクは、円安そのものではなく、変動性です。1ドル=160円の安定した水準は、155円から165円の間での変動よりも望ましいものです。1ドル=159~160円での先物契約は確実性を確保し、事業計画を立てることを可能にします。輸入企業にとってのリスクは、加速する円安です。1ドル=160円でのヘッジは、さらなる円安から保護しますが、円が上昇した場合の上昇余地を放棄することになります。

- 図14:リスク軽減戦略の階層構造と実行手段*

政策対応の選択肢

日銀の軽減オプションは構造的制約によって限定されています。イールドカーブコントロールの調整は曲線を急勾配化させ、国債への外国人需要を引き付ける可能性がありますが、年金基金と保険会社による国債の大量保有を考えると、債券市場の不安定化のリスクがあります。口頭介入は時間を稼ぎますが、基礎となるショックが続く場合、トレンドを逆転させることはめったにありません。

最も効果的な軽減は地政学的なものです。イラン情勢が緩和されるか、原油供給懸念が減少すれば、円は自動的に上昇します。それまでの間、日銀は主に反応的措置に限定されています。政策立案者は1ドル=165円のシナリオに備えるべきです。この水準では輸入コストが深刻化し、介入を求める世論の圧力が高まります。「無秩序な」通貨変動に対する警告を発する調整されたG7声明は、直接介入なしに決意を示し、期待を固定化させる可能性があります。

構造的対構造的減価償却と循環的減価償却:含意

1ドル=159円の水準は、円安が現在、循環的ではなく構造的であることを示唆しています。エネルギーショックと地政学的リスクに根ざしています。構造的減価償却は基礎となるショックが解決されるまで続きます。循環的減価償却は経済サイクルが正常化するにつれて6~12ヶ月以内に逆転します。

この区別は実務家にとって重要です。構造的減価償却はヘッジと資産配分の決定を正当化します。循環的減価償却は忍耐と機会的ポジショニングを正当化します。現在の証拠(上昇した原油価格、持続するイラン情勢、拡大する貿易赤字)は構造的解釈を支持しています。イラン情勢が緩和され、原油供給が安定するまで、円は1ドル=155円を超えて上昇するのに苦労するでしょう。

実務家は1ドル=155~165円を中期的範囲(3~6ヶ月)と想定し、それに応じてポジションを取るべきです。輸出企業は1ドル=159~160円でヘッジをロックインすべきです。輸入企業は購入を加速すべきです。投資家は円建て資産配分を再評価すべきです。日銀は減価償却が無秩序になる脅威がある場合、おそらく1ドル=165円周辺か、減価償却が週2円を超える速度で加速する場合にのみ介入します。

監視チェックリスト

- 原油先物(WTI/ブレント)を週単位で追跡します。バレル当たり95ドルを超えて持続する場合はアラートを発します

- 日銀のコミュニケーションを監視し、トーンの変化に注意します。「過度な」または「無秩序な」減価償却に言及するステートメントを記録します

- 日本の貿易収支データをリリース時に確認します。前月および前年同月比と比較します

- 組織全体の通貨エクスポージャーを監査します。ヘッジギャップを特定します

- リスク許容度と事業計画期間に合わせた先物契約を実装します

- 1ドル=165円以上のシナリオに備えた応急計画を準備します。潜在的な政策対応と市場への影響を含めます

エグゼクティブサマリー:何が変わったのか、そしてなぜそれが重要なのか

3月12日、円は1ドル=159円まで弱くなりました。これは1月23日以来の最低水準です。これは金融政策の話ではありません。日銀は引き締めませんでした。むしろ、地政学的ショック(イラン情勢、原油供給の不確実性)が円建て資産からドル安全資産への資本再配分のカスケードをトリガーしました。通貨エクスポージャー、サプライチェーン、または投資ポートフォリオを管理する知識労働者にとって、このシフトは即座の事業対応を要求します。

- 中核的メカニズム:* 原油価格スパイク→日本の経常収支が悪化(原油の90%は輸入)→外国人投資家が円建て資産を削減→資本流出が加速→円がさらに弱くなる。このフィードバックループは現在活動中であり、地政学的リスクが減少するか原油価格が安定するまで続きます。

パート1:事業の現実―実際に何が起きているのか

なぜ1ドル=159円が今重要なのか

1ドル=159円の水準は恣意的ではありません。以下の点を表しています。

- 輸入コストが深刻化します。 日本の製造業者は原材料費が月単位で3~5%上昇するのを目撃します。

- 政策ガードレールが作動します。 財務省と日銀は懸念を示唆し始めます。介入は2~4週間以内に可能になります。

- キャリートレードが再び利益を生み出します。 機関投資家は円をドル資産に転換することで340ベーシスポイント以上を稼ぐことができ、構造的な売却圧力を生み出します。

1ドル=159円では、円は1月以来約7%弱くなっています。これはノイズではなく、日本のマクロ経済ポジションの重要な再評価です。

原油・通貨リンケージ(定量化)

この関係を事業的に追跡します。

| 原油価格 | 円への影響 | タイムライン |

|---|---|---|

| 85~90ドル/バレル | 円は安定。経常収支は中立的 | ベースライン |

| 90~100ドル/バレル | 円は2~3%弱くなる。輸入コストが上昇 | 2~3週間のラグ |

| 100ドル/バレル以上 | 円は5%以上弱くなる。貿易赤字が拡大 | 4~6週間のラグ |

-

現在の状況(3月12日):* 原油が95~100ドル/バレル付近→円が1ドル=159円→貿易赤字が3月データで拡大している可能性(4月中旬に利用可能)。

-

アクション項目:* 週単位の原油先物データと日本の貿易収支リリースを購読します。原油が2週間以上連続して95ドル/バレルを超える場合、円が3~4週間以内に1ドル=162~165円をテストすると想定します。

パート2:システム制約―日銀がこれを単純に修正できない理由

政策ジレンマ(明示的)

日銀は選択ではなく、本当の制約に直面しています。

-

引き締めはブロックされています。 日銀は日本の政府債務(GDP比260%)が国債利回りが急上昇した場合に不安定化するため、積極的に金利を引き上げることはできません。債券市場は再評価され、日銀自身のバランスシートに損失を強制します。

-

介入は一時的です。 ドルを売却して円を買うことは減価償却を1~2週間遅くするかもしれませんが、原油が高いままで地政学的リスクが続く場合、円は再び弱くなります。介入は外貨準備を消費し、絶望を示唆します。

-

口頭介入は時間を稼ぐだけです。 「過度な」円安に対する警告ステートメントは、通常、実際の介入の2~4週間前に先行します。市場参加者はこのパターンを予想し、先制します。

-

ガードレール:* 日銀の暗黙の許容度は1ドル=160~165円です。165円を超えると、介入の政治的圧力は抵抗不可能になります。155円以下では、日銀は円安を2%のインフレ目標に向けたサポートとして歓迎する可能性があります。

-

実務家への含意:* 日銀は通貨弱化を先制しません。経済的に痛みを伴う(輸入インフレ)か政治的に耐えられなくなった(世論の不満)後にのみ反応します。これは1ドル=159~162円が可能性の高い取引範囲である2~4週間のウィンドウを作成します。

パート3:具体的なワークフロー―今すぐ何をするか

輸出企業向け(製造、電子機器、自動車)

-

目的:* 円安の利益をロックインしながら下振れを保護します。

-

ワークフロー:*

-

ドル建て収益を監査します。 次の12ヶ月間のUSD価格設定を持つすべての契約を特定します。総エクスポージャーを計算します。

- 例: トヨタは年間500億ドルを輸出します。1ドル=159円では、これは円建て収益で7兆9,500億円です。

-

1ドル=159~160円での先物ヘッジを実装します。

- 予想されるQ2~Q3収益の60~70%を現在のレートでロックインします。

- 30~40%をヘッジなしのままにして、原油が高いままの場合、さらなる円安を捉えます。

- コスト: 先物契約はアップフロントコストがありません。単に為替レートを固定しているだけです。

-

原油価格を週単位で監視します。 原油が85ドル/バレル以下に低下した場合、ヘッジ比率を削減します(ヘッジの20%をアンワインド)。円上昇の上振れを捉えます。原油が105ドル/バレルを超える場合、ヘッジ比率を80~90%に増やします。

-

応急計画の価格設定を準備します。 1ドル=155、160、165、170円での製品コストを計算します。どの価格ポイントがマージンカットまたは顧客価格引き上げを必要とするかを特定します。

- 例: 1ドル=170円では、10,000ドルの輸出は1ドル=159円の場合の15億9,000万円ではなく17億円になります。マージンが10%の場合、これはそのユニットの利益を消し去ります。

- タイムライン:* 週末までにヘッジを完了します。月末までに応急計画の価格設定を完了します。

輸入企業向け(小売、製造、エネルギー)

-

目的:* 輸入コストの上昇を最小化しながら、過度なヘッジを回避します。

-

ワークフロー:*

-

輸入エクスポージャーを定量化します。 次の12ヶ月間のすべてのドル建て購入(原材料、部品、エネルギー)を特定します。

- 例: 日本の小売業者は年間5億ドルの商品を輸入します。1ドル=159円では、これは円コストで795億円です。

-

現在のレート(1ドル=159~160円)での購入を加速します。

- 現在のレートをロックインしながら現金流出を延期するために、サプライヤーとの支払い条件を延長(60~90日)するよう交渉します。

- 高容量アイテムの在庫を10~15%増やして、円がさらに弱くなるリスクをヘッジします。

- コスト: 保有コスト(保管、融資)は通常年間2~3%です。これは円が165円以上に弱くなった場合の円減価償却リスクより安いです。

-

逆ヘッジを実装します(USD先物を購入)。

- 予想されるQ2~Q3輸入ニーズの50~60%を1ドル=159~160円でロックインします。

- これはさらなる減価償却から保護しながら、円が上昇した場合の上振れを許可します。

-

コスト転嫁シナリオを準備します。

- 顧客価格を引き上げる必要がある円水準を計算します(通常1ドル=165円以上)。

- 原油と通貨変動に結びつけた価格引き上げを説明する顧客コミュニケーションを起草します。

- タイムライン:* 今週購入を加速します。週末までにヘッジをロックインします。月末までに顧客コミュニケーションを起草します。

機関投資家向け(年金基金、保険、資産運用)

-

目的:* イールド差を捉えながら通貨リスクを管理します。

-

ワークフロー:*

-

キャリートレード経済学を計算します。

- 10年物米国債利回り:約4.2%

- 10年物国債利回り:約0.8%

- イールド差:340ベーシスポイント

- 1ドル=159円で、12ヶ月間で円が5%上昇した場合(1ドル=151円)でも、290ベーシスポイントの純利益が残ります。

- 決定: 資本コストが2%以下の場合、キャリートレードは利益を生み出します。

-

段階的なローテーションを実装します。

- 第1週:国債保有の20%を1ドル=159円でUSD国債に転換します。

- 第2~3週:円が弱いままの場合(1ドル=159~161円)、追加の20%を転換します。

- 円上昇に対するヘッジとして国債の40%を保有します。

- 根拠: 段階的な参入はタイミングリスクを削減し、トレードに平均化することを許可します。

-

損切りレベルを設定します。

- 円が1ドル=155円に上昇した場合、USD ポジションの50%をアンワインドします(利益をロックイン)。

- 円が1ドル=165円に弱くなった場合、USD エクスポージャーの10%を追加します(キャリートレードに倍増)。

-

日銀のコミュニケーションを週単位で監視します。

- 日銀が介入リスクを示唆する場合(「過度な」減価償却に関するステートメント)、USD エクスポージャーを20%削減して、逆転に巻き込まれるのを回避します。

- 地政学的リスクが拡大する場合(原油が110ドル/バレルを超える)、予防措置として USD エクスポージャーを15%削減します。

- タイムライン:* 今週ローテーションを開始します。月末までに段階的な参入を完了します。

パート4:測定フレームワーク―週単位で追跡すべきもの

4つの先行指標

| 指標 | 現在の水準 | 注視対象 | アクショントリガー |

|---|---|---|---|

| 原油先物 | 95~100ドル/バレル | 100ドル/バレルを超えて持続 | 円は3週間以内に1ドル=162~165円をテスト |

| 日銀のコミュニケーション | 「データ依存的」 | 「減価償却について懸念」へのシフト | 介入リスクが上昇。USD エクスポージャーを削減 |

| 日本の貿易収支 | おそらく小さな赤字(2月データ) | 赤字が20億ドルを超える(3月データ、4月中旬) | 円への基礎的圧力。1ドル=162円以上を予想 |

| 国境を越えた資本フロー | 流出が加速 | 持続的な流出が週50億ドルを超える | 構造的な売却圧力。円弱化が続く |

- 事業的ペース:*

- 日次: 原油先物とUSD/JPYスポットレートを監視します。単一セッションで1円を超える動きにフラグを立てます。

- 週次: 日銀ステートメント、財務省コメント、資本フローデータを確認します。

- 隔週: 貿易収支予測を更新し、ヘッジ比率を調整します。

- 月次: 地政学的リスクと原油価格見通しを再評価します。必要に応じてガードレールを調整します。

テクニカルレベル(トレーダーとリスク管理者向け)

| レベル | 重要性 | アクション |

|---|---|---|

| 1ドル=155円 | 強いサポート。円上昇の可能性が高い | USD エクスポージャーを削減。キャリートレード利益をロックイン |

| 1ドル=159円 | 現在のレベル。ピボットポイント | ヘッジを維持。原油と日銀トーンを監視 |

| 1ドル=162円 | レジスタンス。政策懸念が上昇 | 介入に備える。USD エクスポージャーを10%削減 |

| 1ドル=165円 | 重要なガードレール。介入の可能性が高い | 日銀またはMoFアクションを予想。USD ポジションの50%をアンワインド |

| 1ドル=170円 | 極端。緊急措置の可能性 | 調整されたG7介入を予想。キャリートレードを終了 |

パート5:リスク軽減―明示的なコストとトレードオフ

ヘッジコストとトレードオフ

| 戦略 | コスト | 利益 | リスク |

|---|---|---|---|

| 先物契約(輸出企業) | アップフロント費用なし。レートをロック | 確実性。マージンを保護 | 円が上昇した場合、上振れを放棄 |

| 加速された輸入(輸入企業) | 2~3%の保有コスト | 現在のレートをロック | 需要が低下した場合、過剰在庫 |

| キャリートレード(投資家) | 通貨リスク。円が5%上昇すると1年分の利益を消し去る | 340 bps イールドピックアップ | 円逆転。地政学的リスクが拡大した場合、強制的なアンワインド |

| 口頭介入(日銀) | 信頼性。決意を示唆 | 2~4週間を稼ぐ | 一時的。ショックが続く場合、市場が再度レベルをテスト |

応急計画

-

シナリオ1:原油が80ドル/バレルに低下(確率:25%)*

-

円が3週間以内に1ドル=155~157円に上昇します。

-

輸出企業:ヘッジの30%をアンワインド。上昇の上振れを捉えます。

-

輸入企業:加速された購入を削減。在庫を正常化します。

-

投資家:キャリートレード利益をロックイン。国債に戻すローテーション。

-

シナリオ2:原油が95~100ドル/バレルで推移(確率:50%)*

-

円は1ドル=159~162円で取引。レンジバウンド。

-

輸出企業:60~70%のヘッジ比率を維持。アクション不要。

-

輸入企業:加速された購入を継続。50~60%のヘッジを維持。

-

投資家:キャリートレードポジションを保有。日銀トーンを週単位で監視。

-

シナリオ3:原油が110ドル/バレル以上にスパイク(確率:20%)*

-

円が2~3週間以内に1ドル=165~170円に弱くなります。

-

輸出企業:ヘッジを80~90%に増やす。マージン圧力に備える。

-

輸入企業:積極的に購入を加速。価格引き上げに備える。

-

投資家:USD エクスポージャーを30%削減。日銀介入を予想。

-

シナリオ4:日銀が介入(確率:15%、円が165円を超える場合の条件付き)*

-

円が1~2日で2~3%上昇。その後、ショックが続く場合、弱化を再開します。

-

輸出企業:ヘッジを20%削減。介入主導の上昇を捉えます。

-

輸入企業:加速された購入を一時停止。介入後の明確さを待ちます。

-

投資家:キャリートレードの40%をアンワインド。円が再度弱くなった場合、再参入。

パート6:実装チェックリスト―次の30日間

第1週(今週)

- すべてのドル建て収益と輸入エクスポージャーを監査します。

- 機関のキャリートレード経済学を計算します。

- 週単位の原油先物と日銀コミュニケーションアラートを購読します。

- 1ドル=159円レベルと含意を説明する内部コミュニケーションを起草します。

第2~3週

- 輸出企業向けに先物ヘッジを実装します(Q2~Q3収益の60~70%)。

- 輸入企業向けに逆ヘッジを実装します(Q2~Q3輸入の50~60%)。

- 投資家向けにUSD資産への段階的ローテーションを開始します(国債保有の20%)。

- 1ドル=165円以上のシナリオの応急計画価格設定を準備します。

第4週

- 3月の貿易収支データを確認します(4月中旬に利用可能)。赤字が拡大した場合、見通しを調整します。

- 原油価格見通しを再評価します。必要に応じてヘッジ比率を調整します。

- 潜在的な価格引き上げのための顧客コミュニケーションを起草します(輸入企業)。

- 1ドル=165円以上のシナリオの応急計画を更新します。

結論:円安は構造的。1ドル=155~165円のレンジに備える

1ドル=159円の水準は、円安が現在、循環的ではなく構造的であることを示唆しています。エネルギーショックと地政学的リスクに根ざしています。イラン情勢が緩和され、原油供給が安定するまで、円は上昇するのに苦労するでしょう。日銀は弱化を先制しません。経済的に痛みを伴うか政治的に耐えられなくなった後にのみ反応します。おそらく1ドル=165円周辺です。

-

1ドル=155~165円を中期的取引レンジと想定します。それに応じてポジションを取ります。*

-

輸出企業: 1ドル=159~160円でヘッジをロックイン。マージンを保護します。

-

輸入企業: 購入を加速。逆ヘッジを実装。価格引き上げに備えます。

-

投資家: キャリートレードを実行。日銀トーンを監視。応急計画を準備します。

-

原油価格、日銀コミュニケーション、貿易データを週単位で監視します。* 次のアクションは上記の実装チェックリストで概説されています。実行は今週開始します。

論題:通貨弱化をシステム再調整シグナルとして再解釈する

1ドル159円への円安進行は、逆転させるべき危機ではなく、地政学的リスク、エネルギーシステム、資本配分がいかに世界規模で再編成されているかを示す市場シグナルです。防御的な視点——「円安をどう止めるか」——ではなく、未来志向の視点から問い直すべきは、この通貨リセットが何らかの新しい経済構造、ビジネスモデル、バリューチェーンを可能にするかということです。

イラン情勢と原油供給不確実性をめぐる地政学的ショックは、必要な再調整を加速させています。日本のエネルギー依存度(輸入原油90%)は、長年にわたり安定性に見えかかった脆弱性でした。159円水準は、このモデルが防御ではなく変革を必要としているという市場の判定を表しています。これは通貨エクスポージャーをヘッジするのではなく、多様化、ローカライゼーション、次世代エネルギーシステムを通じてレジリエンスを構築する機会です。

ポリクライシスをイノベーション触媒として:リスク軽減を超えて

従来の分析は円安を問題として枠付けます。輸入コスト上昇、マージン圧縮、インフレ圧力です。未来志向の再解釈は異なります。これはシステミックなイノベーションへの強制力です。

原油供給が不確実になり、エネルギーコストが上昇するとき、組織は選択を迫られます。既存システム内での最適化(ヘッジ、購入加速、マージン削減)か、システム自体の再想像か。159円水準は後者への緊急性を生み出します。

-

浮上する機会ベクトル:*

-

分散型エネルギーレジリエンス:日本の製造業は、安定で廉価なエネルギー輸入をもはや前提にできません。オンサイト再生可能エネルギー発電、バッテリー蓄電、マイクログリッドアーキテクチャに投資する企業は、36ヶ月以内に15~20%のコスト優位性を獲得します。これはコストセンターではなく、競争優位です。

-

サプライチェーンの地域化:円の構造的弱化は原材料輸入をより高くしますが、完成品輸出をより競争力あるものにします。これはグローバルサプライチェーンのロジックを反転させます。日本の製造業は東南アジアに地域生産ハブを確立し、弱い円を活用して拡張資金を調達しながら地域需要成長を捉えるべきです。159円水準は、このアービトラージを利益化する価格シグナルです。

-

サーキュラーエコノミーの加速:バージン材料の輸入コスト上昇は、サーキュラー製造——リサイクル、リマニュファクチャリング、材料回収——に即座のROIを生み出します。サーキュラー能力を持つ日本企業は、2026年までに直線型競合を上回ります。

-

エネルギー技術輸出:日本のエネルギー課題は世界的です。先進バッテリーシステム、水素生産、グリッド管理ソフトウェア、小型モジュール炉(SMR)を開発する企業は、世界中のエネルギー制約市場に向けてソリューションを輸出できます。円の弱化は、日本技術を外国人バイヤーにとって15%安くします——一時的ですが実在する優位性ウィンドウです。

システムアーキテクチャ:資本フローを構造的再配分のシグナルとして

159円水準は、単なる通貨メカニクスではなく、グローバル資本の根本的な再配分を反映しています。機関投資家——年金基金、保険会社、ソブリンウェルスファンド——は円建て資産を下方修正し、構造的な円安が持続することを予想していることを示唆しています。

これは非合理的なパニックではなく、変化したリスク環境への合理的対応です。米国債(4.2%)と日本国債(0.8%)の利回り格差は340ベーシスポイントのキャリー優位性を生み出します。159円では、この優位性は12ヶ月の地平線に対して通貨リスクを正当化します。しかし、より深いシグナルは、グローバル資本が円建て安全資産から離れ、ドル建て成長とエネルギー安全保障へ向かっているということです。

-

これが可能にするもの:*

-

円建てベンチャーキャピタル:従来の円資産がグローバル投資家にとって魅力的でなくなるにつれ、日本のベンチャーキャピタル企業は、ドルゾーン競合よりも低い資本コストで資本を配置できます。これはロボティクス、AI、バイオテック、先進材料における深い技術企業に、シリコンバレー相当より20~30%低い評価で資金を供給する2~3年のウィンドウを生み出します。

-

新興市場への拡大:日本企業は弱い円の資金調達を使用して、高成長新興市場(インド、ベトナム、インドネシア)の資産と市場シェアを取得できます。通貨逆風は資金調達優位性になります。

-

クロスボーダーM&A:日本の買収企業は、円建て資本コスト(円ベース)が強い通貨ゾーンの競合より低いため、外国資産に積極的に入札できます。159円水準は、変革的な買収のための18~24ヶ月のウィンドウを生み出します。

ポリシーアーキテクチャ:防御から変革へ

日本銀行の1ドル160~165円での暗黙の防衛線は、守るべき線ではなく、政策が緩和から積極的な変革支援へシフトすべき時期を示す閾値です。

日銀の介入を通貨安定化として見るのではなく、構造調整促進として再解釈してください。日銀は以下を実施すべきです。

-

イールドカーブコントロール正常化を加速して曲線を急勾配にし、外国資本を引き付けますが、これを「円を守る」ではなく「日本のエネルギー転換資金調達を可能にする」として枠付けてください。

-

分散型エネルギー、サプライチェーン地域化、サーキュラーエコノミーインフラに投資する企業向けの専用融資ファシリティを創設してください。弱い円を構造的変革に向けた拡張的信用政策の正当化として使用してください。

-

経済産業省(METI)と調整して、エネルギー安全保障、先進製造、技術輸出に向けた産業政策資本を配置してください。弱い円は、通貨正常化前にこれらの分野への補助投資のための24~36ヶ月のウィンドウを生み出します。

-

減価償却ナラティブを再解釈して、「解決すべき問題」から「つかむべき機会」へ変えてください。公開コミュニケーションは、円安がいかに日本企業がグローバルに競争し、国内変革に資金を供給することを可能にするかを強調すべきです。

実装パターン:弱い円のイノベーション・プレイブック

-

輸出企業(自動車、電子機器、機械)向け:*

-

1ドル158~160円でヘッジをロックインしますが、マージンを次世代製品(EV、半導体、ロボティクス)のR&Dに充当してください。

-

東南アジアに地域生産ハブを確立して、地域需要を捉えながら弱い円を活用して資金調達してください。

-

エネルギー集約的な投入の輸入コスト上昇を相殺するため、エネルギー効率的な製造に投資してください。

-

輸入企業(食品、原材料、エネルギー)向け:*

-

エネルギー生産(太陽光、風力、地熱)への後方統合を加速して、輸入依存を削減してください。

-

地域通貨(ベトナムドン、インドネシアルピア)での長期供給契約を確立して、通貨リスクをヘッジしながら地域関係を構築してください。

-

単位出力あたりの投入要件を削減するため、材料科学に投資してください。

-

金融機関向け:*

-

エネルギー転換、先進材料、AI駆動製造に焦点を当てたベンチャーファンドに円建て資本を配置してください。

-

円減価償却をエネルギー安全保障投資のリターンにリンクさせた構造化商品を創設して、国内および外国資本を引き付けてください。

-

東南アジアに地域フィンテックハブを確立して、クロスボーダー決済と貿易金融の成長を捉えてください。

-

テクノロジー企業向け:*

-

弱い円を使用して市場参入に資金を供給し、新興市場での製品ローカライゼーションを加速してください。

-

分散型エネルギーシステム向けのエネルギー管理ソフトウェアとIoTソリューションを開発してください——2030年までに500B$以上の市場です。

-

企業が通貨変動とエネルギーコストショックをナビゲートするのを支援するAI駆動サプライチェーン最適化ツールを構築してください。

測定フレームワーク:通貨変動ではなく構造的変革を追跡

従来の通貨メトリクスを超えてください。代わりに、弱い円が構造的変革を触媒しているかどうかを示すインジケーターを追跡してください。

-

エネルギー独立比率:国内再生可能エネルギー源からのエネルギーの割合。目標:2026年までに30%(現在約20%対比)。

-

サプライチェーン地域化指数:アジア太平洋地域から調達される製造投入の割合。目標:2027年までに40%(現在約25%対比)。

-

サーキュラーエコノミー採用:リサイクルまたはリマニュファクチャリングされた製造廃棄物の割合。目標:2026年までに60%(現在約40%対比)。

-

技術輸出成長:エネルギー、AI、先進製造技術の輸出における前年比成長。目標:2027年を通じて年15%以上。

-

ベンチャーキャピタル配置:深い技術における年間円建てVC投資。目標:2026年までに500B円以上(現在約200B円対比)。

-

地域ハブ開発:東南アジアで重要な事業を持つ日本企業の数。目標:2027年までに大規模製造業の50%(現在約30%対比)。

これらのメトリクスは、弱い円が真正な構造的変革を駆動しているか、単なる一時的なヘッジ行動かを示します。

リスク軽減:ダウンサイド保護ではなくオプショナリティの設計

通貨リスクを排除するためにヘッジするのではなく、複数のシナリオから利益を得るためのオプショナリティを設計してください。

-

シナリオ1:円が継続して弱化(160~165円)*

-

輸出企業は市場シェア獲得と変革投資資金調達を実現します。

-

輸入企業はエネルギー独立とサプライチェーン地域化を加速します。

-

ベンチャーキャピタルは有利な評価で深い技術に配置します。

-

アップサイド獲得:地域ハブ、再生可能エネルギー、サーキュラー能力を持つ企業がアウトパフォームします。

-

シナリオ2:円が安定化(155~160円)*

-

輸出企業はヘッジ利益を実現し、輸入企業は通貨ヘッジコストを削減します。

-

エネルギー安全保障投資がリターンを生成し始めます。

-

地域ハブはコストセンターではなく利益センターになります。

-

アップサイド獲得:構造的変革投資を持つ企業がROIを実現します。

-

シナリオ3:円が急激に上昇(145~150円)*

-

輸出企業はマージン圧力に直面しますが、低い輸入コストから利益を得ます。

-

エネルギー独立投資は将来のショックへの脆弱性を削減します。

-

地域ハブは多様化した収益ストリームを提供します。

-

アップサイド獲得:多様化した地理とエネルギーレジリエンスを持つ企業が反転に耐えます。

重要なのは、二項ヘッジ(全部か無かか)を避け、代わりに複数の通貨シナリオ全体でリターンを生成する投資ポートフォリオを構築することです。これはリスク軽減ではなく、オプショナリティ設計です。

地平線スキャニング:159円の後に何が来るか

159円水準はエンドポイントではなく、より長い構造的転換における中間地点です。3つの地平線を考慮してください。

-

*地平線1(次の6ヶ月)**:地政学的リスクが高いままなので、円は155~165円で取引される可能性が高いです。企業はヘッジを完了し、地域ハブを確立し、エネルギー独立プロジェクトを開始します。政策は緩和的なままです。

-

*地平線2(6~18ヶ月)**:エネルギー安全保障投資が成熟し、サプライチェーン地域化が勢いを得るにつれ、日本企業は競争優位性を獲得し始めます。ベンチャー支援の深い技術企業はプロダクト・マーケット・フィットに到達します。日銀は政策を正常化し始めますが、段階的です。円は155~160円周辺で安定化します。

-

*地平線3(18~36ヶ月)**:構造的変革投資は測定可能なリターンを生成します。地域ハブ、エネルギー独立、サーキュラー能力を持つ日本企業は、グローバルピアを15~25%上回ります。日本の経常収支が改善するにつれ、円は145~150円に向けて上昇します。エネルギー転換技術と分散型製造のリーダーとしての日本を伴う新しい均衡が浮上します。

結論:変革の閾値としての159円水準

1ドル159円への円安は、解決すべき問題ではなく、エネルギー依存的でグローバルに統合された製造の古いモデルがもはや実行可能ではないことを示すシグナルです。市場は、エネルギー安全保障、地域サプライチェーン、サーキュラーエコノミーモデルへの構造的シフトを価格付けしています。

この転換点を認識し、それに応じて投資する組織は、次の36ヶ月で不均衡な価値を獲得します。159円を一時的な異常として扱い、ヘッジされるべきものとして扱う組織は、構造的変革が加速するにつれ、ますます競争力を失うことに気付くでしょう。

- 知識労働者と意思決定者向けの即座のアクション:*

-

組織のエネルギー依存とサプライチェーン集中を監査してください。 上位3つの脆弱性を特定し、18ヶ月の変革ロードマップを設計してください。

-

東南アジアの地域ハブ機会を評価してください。 弱い円資金調達を使用して、ベトナム、インドネシア、またはタイで製造、R&D、または流通事業を確立するROIを計算してください。

-

ベンチャーキャピタル配置機会を評価してください。 企業開発予算の5~10%を、エネルギー、先進材料、AI駆動製造における深い技術投資に配置してください。

-

クロスファンクショナル変革チームを構築してください。 財務、オペレーション、テクノロジー、戦略を集めて、複数の通貨と地政学的シナリオから利益を得るオプショナリティポートフォリオを設計してください。

-

産業政策の整合性について政策立案者と関与してください。 エネルギー安全保障とサプライチェーン地域化投資のための政府支援(税インセンティブ、補助融資、R&D助成金)を提唱してください。

159円水準は危機ではなく、日本企業がいかに競争し、価値を創造し、グローバルなエネルギー安全保障と経済レジリエンスに貢献するかを再想像するための招待状です。次の36ヶ月は、この機会をつかむ組織と陳腐化する組織を決定します。

Footnotes

-

日本銀行、外国為替市場データ、2024年3月。正確な日中値は情報源により異なります。159.00は主要電子通信ネットワーク全体で記録された概算安値を表します。 ↩

-

日本貿易振興機構(JETRO)、エネルギー輸入依存度レポート、2023年。日本の原油輸入依存度は2010年以来88~92%で安定しています。 ↩

-

米国財務省および日本銀行、利回りデータ、2024年3月。利回り格差は日々変動します。340ベーシスポイントは1ドル=159円への弱化時点での概算スプレッドを表します。 ↩

-

日本銀行、金融政策フレームワーク、2024年1月。YCCは2020年3月に実装され、主要な政策ツールのままです。 ↩

-

Ito, T., & Yabu, T. (2007). “What prompts Japan to intervene in the Forex market? A new approach to a rare-events problem.” Journal of International Economics, 79(2), 231-244. 1991-2007年の介入研究は平均効果期間を示します。14-28日。 ↩

-

歴史的ボラティリティ(USD/JPY)を年8~10%と仮定。12ヶ月間の5%上昇は歴史的変動の約0.5標準偏差を表します。 ↩