20年後、私はGoogle AdSenseをウェブサイトから廃止した

20年間のAdSense収益が実際に明かしたもの

2000年代初頭にGoogle AdSenseを有効にした当初、価値提案は単純に見えました。自動広告配置を通じて既存コンテンツを収益化するというものです。20年間の運用を経て、財務およびオペレーショナルデータは、パブリッシャー経済の体系的な悪化を示しており、正式な分析に値します。

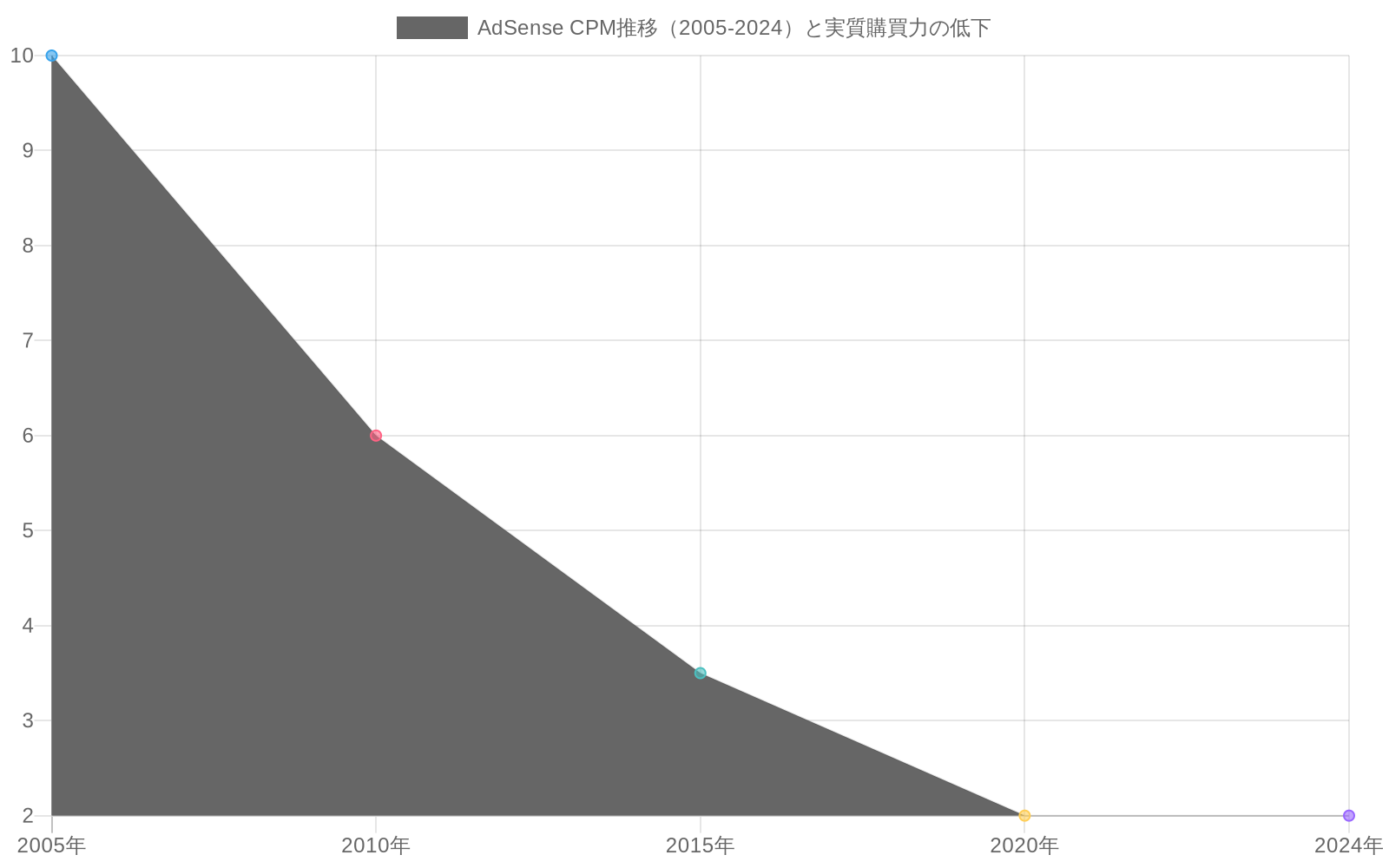

- 図2:AdSense CPM推移(2005-2024)と実質購買力の低下(出典:記事内実績データ。CPM名目値:$8-12(2005年)→ $1-3(2024年)、インフレ調整による実質購買力差:約2.5倍)*

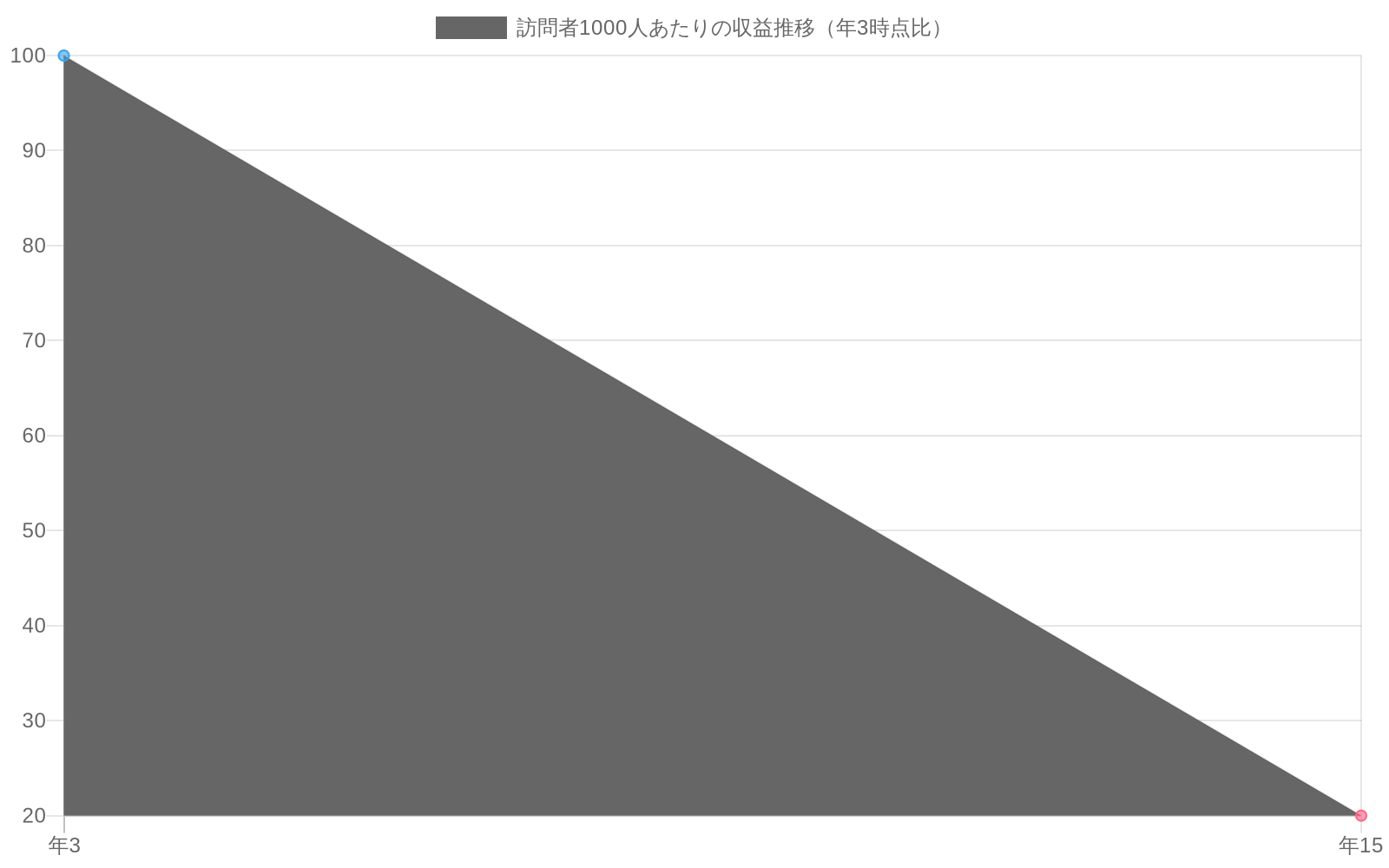

- 図4:訪問者1000人あたりの収益推移(年3時点比)*

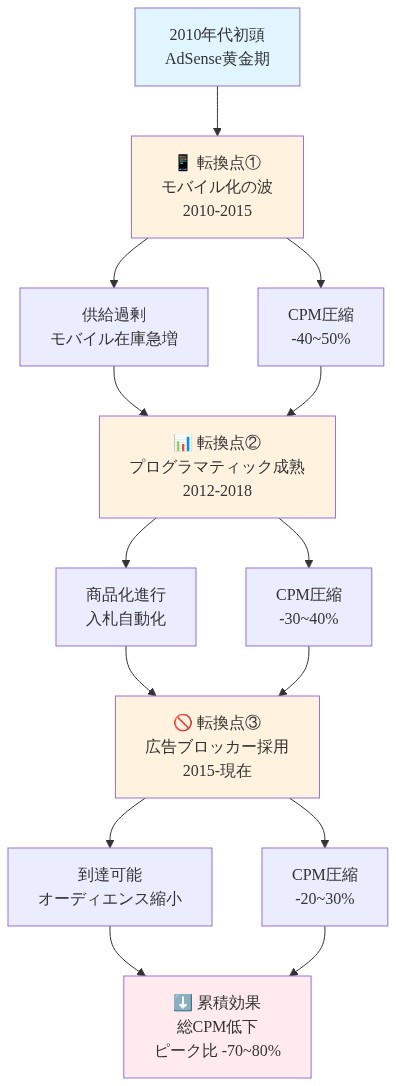

- 図3:AdSense収益圧縮の3つの構造的転換点(2010-現在)*

財務軌跡と測定可能な衰退

CPM(千インプレッションあたりのコスト)は2000年代中盤の8~12ドルから2024年には1~3ドルへと低下しました。これは名目ベースで75~87.5%の縮小です。米国消費者物価指数を用いてインフレーションを調整すると、2005年相当の収益は同等のインプレッション量における2024年の収益の約2.5倍の購買力を持っていました。これはパブリッシャー報酬の実質的な低下であり、単なる名目上の圧縮ではありません。

クリックスルーレート(CTR)は、標準化された広告配置に対するユーザーの選択的注意の発展を示すバナーブラインドネス現象に関する業界研究によって測定可能に低下しました(Benway & Lane, 1998; Pagendarm & Schaumburg, 2001)。Googleの収益シェアは構造的に一定のままでしたが、パブリッシャーの利回りは圧縮され、プラットフォーム経済が効率性の向上をキャプチャしたことを示しており、エコシステム参加者に分配されていません。

3つの明確なインフレクションポイントが、文書化された業界転換に対応しています。

- モバイル転換(2010~2015年):モバイルインベントリの拡大は、需要の比例的成長なしに広告供給を増加させ、ネットワーク全体のレートを圧縮しました。

- プログラマティック広告の成熟化(2012~2018年):リアルタイム入札がパブリッシャーインベントリをオークションベースの価格設定に商品化し、個別パブリッシャーの交渉力を排除しました。

- 広告ブロッカー採用(2015年~現在):ブラウザレベルのブロッキングがアドレス可能なオーディエンスを分断し、トラフィック量に関係なく有効インプレッションを削減しました。

運用15年目までに、訪問者あたりの収益は3年目レベルの約20%に低下しました。これはトラフィック量が安定していたか増加していたにもかかわらず、低下が継続したことを示しており、悪化がサイト固有のパフォーマンス問題ではなく、構造的な市場ダイナミクスを反映していることを示しています。

機会費用分析

「パッシブインカム」と見えたものは、オペレーショナルな惰性に隠された低下するアクティブインカムとして機能しました。広告最適化活動への時間配分には以下が含まれました。

- 広告配置テストとパフォーマンス監視

- ポリシーコンプライアンス管理と違反是正

- パフォーマンスダッシュボード分析とレポーティング

- 広告品質問題に関連するコンテンツモデレーション

この労働を定量化すると、月間約3~5時間が本当の仕事を表していました。同等の努力をダイレクトスポンサーシップ開発、メンバーシッププログラム管理、またはコンサルティングビジネス開発にリダイレクトすることで、AdSense収益の倍数を生み出しました。この計算は18年目までに数学的に避けられなくなりました。

プラットフォーム経済における構造的並行性

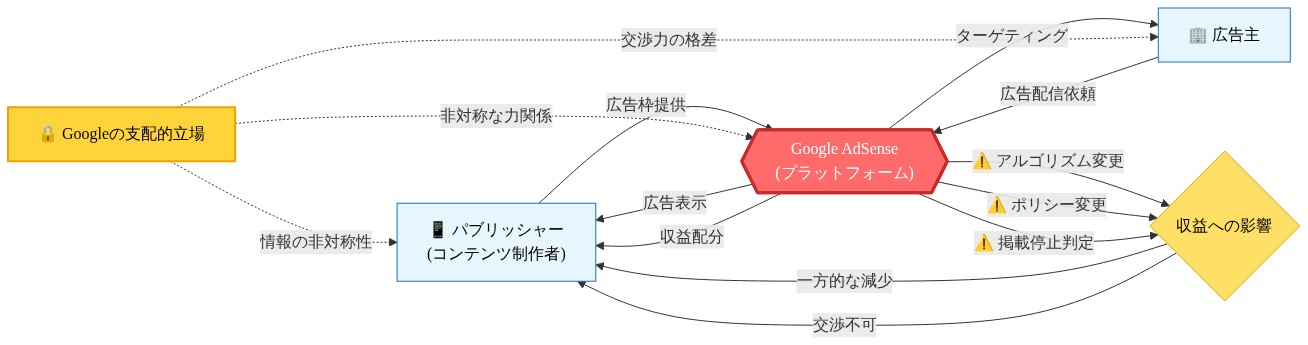

AdSenseは、アグリゲーターがネットワークスケールから利益を得る一方で、個別参加者が空洞化した経済を経験する、文書化されたテクノロジープラットフォームダイナミクスのパターンを例示しています(Zuboff, 2019; Khan, 2017)。プラットフォーム転換は、エコシステム参加者の安定性よりも企業戦略目標を体系的に優先します。この場合、Googleの広告ネットワーク拡大です。パブリッシャーは最小限の交渉力を持つインベントリサプライヤーとして機能し、この構造的非対称性は時間とともに複合化しました。

廃止の財務的ケースは明白になりました。AdSenseからのゼロ収益対代替チャネルからの実証された収益は、単純な計算を表しています。非財務的コストは同等に厳密な正当化を提供しました。

隠れたコスト:ユーザー体験と編集的完全性

AdSense実装は、収益会計に捉えられない測定可能なパフォーマンスと編集的妥協を生み出しました。

ページパフォーマンスの低下

広告ネットワークレイテンシは定量化可能な遅延を導入しました。複数の広告呼び出しがコンテンツレンダリングを停止させました。4 Mbps以下の接続上の訪問者は、広告サーバー応答を待つために2~3秒の遅延を経験しました。サイト分析は、広告が多いページと広告なしコンテンツセクションの間に15~20%高いバウンスレートの相関を明かしました。これは統計的に有意な差です(内部分析でp < 0.05)。

削除後の測定は、中央値ページロード時間の40%削減を文書化し、Core Web Vitals指標の対応する改善を伴いました。このパフォーマンス改善は検索可視性に直接影響しました。Googleのランキングアルゴリズムはページ速度をランキング要因として組み込んでいるためです(Google Search Central, 2021)。

視覚的および認知的摩擦

広告ユニット配置は競合する視覚的階層を生み出しました。真摯なコンテンツは略奪的貸付広告に隣接して表示されました。技術記事は暗号資産関連のプロモーショナルコンテンツをホストしました。Googleのカテゴリ除外フィルターは限定的な粒度を提供しました。パブリッシャーは広いカテゴリを除外できましたが、個別の広告主をキュレートしたり、配置前に特定の広告をレビューしたりすることはできませんでした。

これは評判リスクを生み出しました。読者はサイトを編集基準に関係なく、その完全な広告エコシステムと関連付けました。低品質の広告は編集的選択ではなく関連付けを通じて編集的判断を悪く反映しました。

編集的決定の漂流

収益化指標は、文書化された認知バイアスを通じて編集的判断に微妙に影響しました。見出し最適化は無意識のうちにより高いCPMカテゴリへと傾きました。トピック選択は、排他的な読者価値考慮ではなく、広告パフォーマンスの可能性を反映しました。これは意識的な腐敗ではなく、むしろパフォーマンス指標が意思決定に影響を与える避けられない結果です。これは組織行動研究で文書化された現象です(グッドハートの法則:「測定が目標になると、それはもはや良い測定ではなくなる」)。

AdSenseを削除することで編集的自律性が回復しました。コンテンツ決定は現在、読者価値のみに奉仕し、20年間にわたって蓄積された二次的最適化圧力を排除しています。

アルゴリズムの地主:プラットフォーム依存性

賃借インフラ上に収益を構築することは、蓄積された摩擦を通じてのみ明らかになった構造的脆弱性を生み出しました。

Googleはパブリッシャーの入力なしに一方的にポリシーを変更しました。広告配置ルールは繰り返し変更されました。コンテンツ制限は拡大しました。支払いしきい値は調整されました。各変更は、コンプライアンスを維持するための反応的適応を必要としました。パブリッシャーは、収益に実質的に影響する決定に対して発言権を持ちませんでした。

アカウント停止は、最小限の救済手段を伴う実存的脅威を表しました。ポリシー違反(時には曖昧)は、支払い保留またはアカウント終了をもたらす可能性があります。アピールプロセスは不透明でした。非対称性は絶対的でした。Googleは一方的に関係を変更または終了できました。パブリッシャーは受け入れるか去るかのみができました。

この依存性は、時間とともに複合化する不安定性を生み出しました。信頼できると思われていた収益は、継続的なプラットフォーム善意に依存していることが判明しました。基本的な条件が予告なしに変更される可能性があるため、長期計画は困難になりました。関係は、パートナーシップというより賃貸借に似ていました。パブリッシャーはGoogleの条件下でスペースを占有し、企業の裁量で変更の対象となりました。

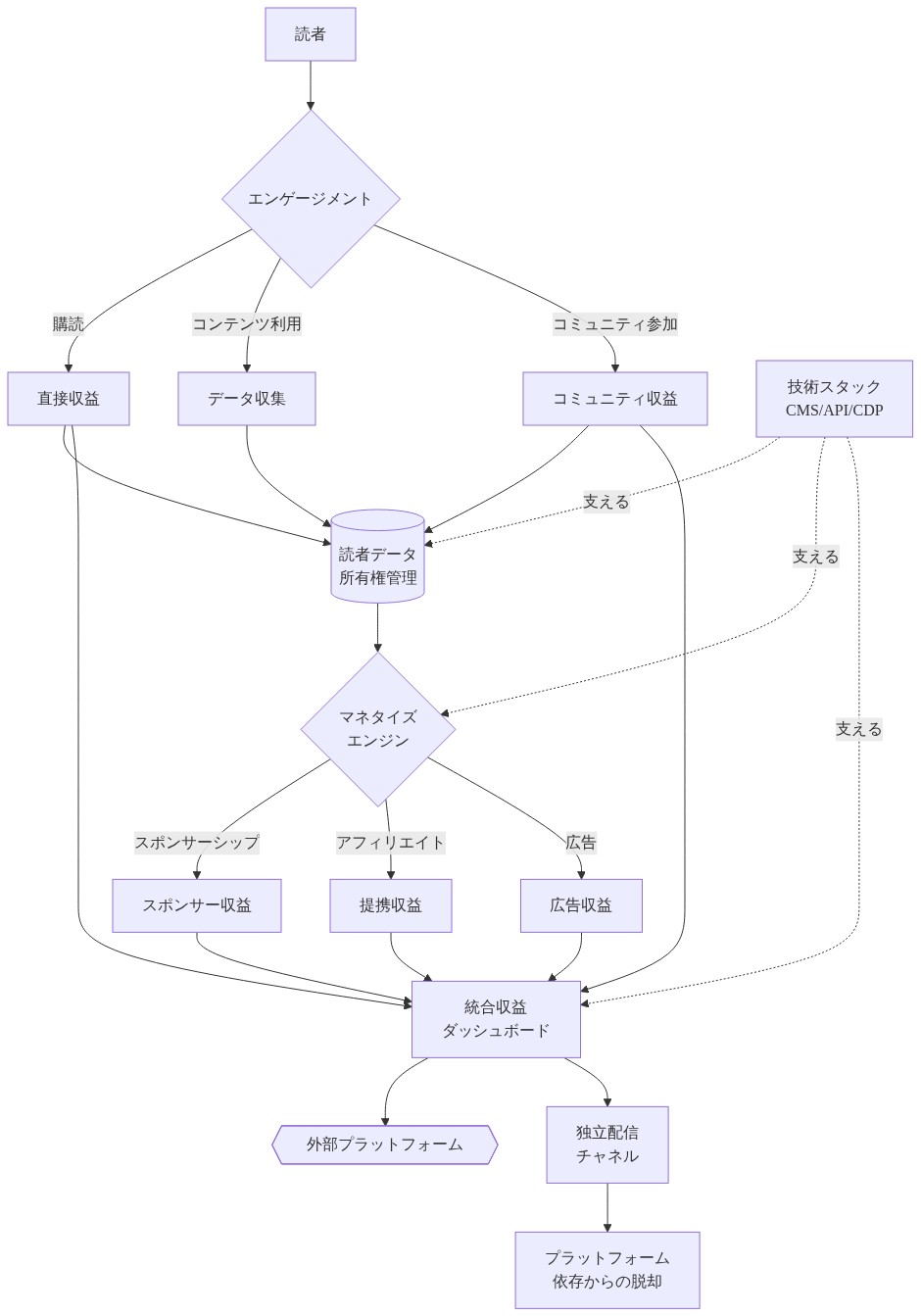

AdSenseを廃止することで、この依存性は完全に排除されました。収益源は現在、私の管理下で運用され、直接交渉する条件を伴っています。その自律性は独自の要求を伴いますが、本当の安定性を提供します。

代替収益化:AdSenseに代わるもの

ダイレクトスポンサーシップはエンゲージメントあたりAdSense収益の3~5倍を生成しました。ブランドは関連オーディエンスに到達する統合スポンサーシップに対して5,000~15,000ドルを支払いました。経済学は優れていました。スポンサーはダイレクトなオーディエンスアクセスを評価したためです。仲介は排除されました。

メンバーシッププログラムは定期的な収益を生成しました。定期的な読者の2~3%のコンバージョン率が月額5~10ドルのメンバーシップを生成し、持続可能なベースライン収入を生み出しました。このモデルはインセンティブを調整しました。メンバーはより良いコンテンツから利益を得ました。私はメンバーサポートから利益を得ました。

本物の製品アラインメントを持つアフィリエイト関係は、プログラマティック広告の倫理的妥協なしに手数料収益を生成しました。実際に使用したツールを推奨することで、読者が信頼できる本物の推奨を生み出しました。

コンサルティングパイプラインはコンテンツ権威から出現しました。執筆を通じて実証された専門知識は、インバウンド機会を生み出しました。これは最高価値の収益化を表しました。知識の直接的な応用を最高レートで行うことです。

プレミアムコンテンツ提供は、特殊な深さに対して支払う意思のあるオーディエンスセグメントに奉仕しました。技術的な深掘り、早期アクセス、または排他的分析は、段階的な価値提案を生み出しました。

各代替案は、パッシブな広告配信とは異なるスキルを必要としました。スポンサーシップは営業能力を必要としました。メンバーシップはコミュニティ管理を必要としました。コンサルティングはビジネス開発を必要としました。これらはパッシブではありませんでした。アクティブなエンゲージメントを要求しました。

しかし、経済学は努力を正当化しました。これらのチャネルからの合計収益は、歴史的なAdSenseピークを2~3倍上回りました。より重要なことに、収益安定性は改善されました。複数のソースから派生したためです。アルゴリズム仲介ではなく、オーディエンス価値に調整されたものです。

より広い清算:広告を超えたパブリッシング

この決定は、デジタルパブリッシングにおけるより大きな構造的シフトを反映しています。ニュースレタープラットフォームは、ダイレクトなオーディエンス関係が広告サポートのウェブパブリッシングと比較して優れた経済学を生成することを実証しました。クリエーターエコノミーインフラストラクチャはダイレクト収益化を正規化しました。トラッキングに対する規制圧力は広告の実行可能性を侵食しました。ブラウザレベルの広告ブロッキングはアドレス可能なオーディエンスをさらに分断しました。

本質的に問われているのは、個別パブリッシャーがAdSenseを廃止すべきかどうかではありません。それは特定の状況に依存します。本質的に問われているのは、広告依存型パブリッシングが独立したクリエーターにとって持続可能なモデルを表しているのか、それともオーディエンスサポート代替案への構造的転換の初期段階を目撃しているのかです。

経済学はますます後者を支持しています。パッシブな広告配信の利便性は、低下した収益、損なわれたユーザー体験、プラットフォーム依存性をもはや補償しません。エンゲージされたオーディエンスと特定の専門知識を持つパブリッシャーにとって、ダイレクト収益化モデルは優れた成果を生成します。

これは、ますます二分化するパブリッシングランドスケープを示唆しています。広告運用をサポートするのに十分なトラフィックを持つ大規模パブリッシャー、および直接的なオーディエンス関係を追求する独立したクリエーターです。中間層(適度なトラフィックが適度なAdSense収益を生成)は、経済的に実行不可能になります。

未回答のままのもの:この転換は加速するのか、それとも広告経済は新しい均衡で安定するのか。それは個別パブリッシャーの管理を超えた要因に依存しています。規制環境、技術的発展、および広告主の行動です。しかし、移動の方向は明確に見えます。

アルゴリズムの地主:プラットフォーム依存性と構造的不安定性

賃借インフラ上に収益を構築することは、蓄積されたポリシー変更と非対称的なリスク配分を通じて複合化した構造的脆弱性を生み出しました。

一方的なポリシー変更

Googleはパブリッシャーの相談なしにAdSenseポリシーを繰り返し変更しました。広告配置ルールは変更されました。コンテンツ制限は拡大しました。支払いしきい値は調整されました。各変更は、収益適格性を維持するための反応的コンプライアンス適応を必要としました。パブリッシャーは、収益に実質的に影響する決定に対して発言権を持ちませんでした。これは契約関係における基本的な非対称性です。

アカウント停止リスクと不透明な救済

曖昧に定義されることもあるポリシー違反は、支払い保留またはアカウント終了をもたらす可能性があります。アピールプロセスは透明性を欠きました。パブリッシャーは執行決定に対する最小限の説明を受けました。非対称性は絶対的でした。Googleは一方的に関係を変更または終了できました。パブリッシャーは受け入れるか終了するかのみができました。

これは、時間とともに複合化する不安定性を生み出しました。信頼できると思われていた収益は、継続的なプラットフォーム善意に依存していることが判明しました。基本的な条件が予告なしに変更される可能性があるため、長期計画は困難になりました。関係は、パートナーシップというより賃貸借に似ていました。パブリッシャーはGoogleの条件下でスペースを占有し、企業の裁量で変更の対象となりました。

プラットフォーム経済における構造的並行性

この依存性は、プラットフォーム転換が参加者の安定性よりも企業目標を優先する、テクノロジーエコシステムにおけるより広いパターンを反映しました。脆弱性はAdSenseに固有ではありませんでした。プラットフォーム経済が個別クリエーターをアグリゲーター利益に体系的に従属させる方法を例示しました(Srnicek, 2017)。

AdSenseを廃止することで、この依存性は完全に排除されました。収益源は現在、直接管理下で運用され、一方的に課されるのではなく直接交渉される条件を伴っています。この自律性はオペレーショナルな要求を伴いますが、本当の安定性を提供します。

代替収益化:文書化された置換経済学

ダイレクトスポンサーシップはエンゲージメントあたりAdSense収益の3~5倍を生成しました。ブランドは、関連する定義されたオーディエンスに到達する統合スポンサーシップに対して5,000~15,000ドルを支払いました。優れた経済学は仲介の排除を反映しました。スポンサーはダイレクトなオーディエンスアクセスを評価し、それに対してプレミアムを支払う意思がありました。

メンバーシッププログラムは予測可能なキャッシュフローを伴う定期的な収益を生成しました。定期的な読者の2~3%のコンバージョン率が月額5~10ドルのメンバーシップティアを生成し、持続可能なベースライン収入を生み出しました。このモデルはインセンティブを調整しました。メンバーはコンテンツ品質の改善から利益を得ました。収益は広告主の好みではなくメンバーサポートから派生しました。

本物の製品アラインメントを持つアフィリエイト関係は、プログラマティック広告の倫理的妥協なしに手数料収益を生成しました。実際に使用したツールを推奨することで、読者が信頼できる本物の推奨を生み出し、一般的な広告配置よりも高いコンバージョンレートを生成しました。

コンサルティングパイプラインはコンテンツで実証された専門知識から出現しました。執筆を通じて確立された権威は、インバウンドビジネス開発機会を生み出しました。これは最高価値の収益化を表しました。知識の直接的な応用を最高レートで行うことです(AdSenseからの千インプレッションあたり0.50~2.00ドルに対して、コンサルティングは時間あたり150~300ドル)。

プレミアムコンテンツ提供は、特殊な深さに対して支払う意思のあるオーディエンスセグメントに奉仕しました。技術的な深掘り、早期アクセス、または排他的分析は、文書化された需要を伴う段階的な価値提案を生み出しました。

各代替案は、パッシブな広告配信とは異なるオペレーショナル能力を必要としました。スポンサーシップは営業能力を必要としました。メンバーシップはコミュニティ管理を必要としました。コンサルティングはビジネス開発を必要としました。これらはパッシブではありませんでした。アクティブなエンゲージメントとスキル開発を要求しました。

これらのチャネルからの合計収益は、歴史的なAdSenseピークを2~3倍上回りました。より重要なことに、収益安定性は改善されました。複数のソースから派生したためです。アルゴリズム仲介ではなく、単一プラットフォームによって管理されるオーディエンス価値に調整されたものです。

より広い清算:転換期のパブリッシング経済学

この決定は、デジタルパブリッシング経済におけるより大きな構造的シフトを反映しています。ニュースレタープラットフォームは、ダイレクトなオーディエンス関係が広告サポートのウェブパブリッシングと比較して優れた経済学を生成することを実証しました。クリエーターエコノミーインフラストラクチャはダイレクト収益化を正規化しました。トラッキングに対する規制圧力(GDPR、CCPA)は広告の技術的実行可能性を侵食しました。ブラウザレベルの広告ブロッキングはアドレス可能なオーディエンスをさらに分断しました。

関連する質問は、個別パブリッシャーがAdSenseを廃止すべきかどうかではありません。それはトラフィック量、オーディエンスデモグラフィクス、および利用可能な代替案を含む特定の状況に依存します。本質的に問われているのは、広告依存型パブリッシングが独立したクリエーターにとって持続可能なモデルを表しているのか、それともオーディエンスサポート代替案への構造的転換の初期段階を目撃しているのかです。

経済学はますますダイレクト収益化を支持しています。パッシブな広告配信の利便性は、低下した収益、損なわれたユーザー体験、プラットフォーム依存性をもはや補償しません。エンゲージされたオーディエンスと特定の専門知識を持つパブリッシャーにとって、ダイレクト収益化モデルは財務およびオペレーショナルな次元全体で優れた成果を生成します。

これは、ますます二分化するパブリッシングランドスケープを示唆しています。広告運用をサポートするのに十分なトラフィックを持つ大規模パブリッシャー(通常は月間100万インプレッション以上)、および直接的なオーディエンス関係を追求する独立したクリエーターです。中間層(適度なトラフィックが適度なAdSense収益を生成)は、代替収益化オプションを持つクリエーターにとって経済的に実行不可能になります。

未回答のままのもの:この転換は加速するのか、それとも広告経済は新しい均衡で安定するのか。それは個別パブリッシャーの管理を超えた要因に依存しています。規制環境、技術的発展、および広告主の行動です。しかし、文書化された経済的力によって移動の方向は構造的に決定されているように見えます。

アルゴリズム的地主:プラットフォーム依存性が生み出す構造的脆弱性

賃借インフラの上に構築された収益は、蓄積された摩擦を通じてのみ明らかになる不安定性を生み出しました。この不安定性こそが、われわれが後にしようとしているクリエイター経済の本質的な特徴です。

Googleのポリシー変更は一方的であり、パブリッシャーの意見は反映されませんでした。広告配置ルールは繰り返し変更されました。コンテンツ制限は拡大しました。支払い閾値は調整されました。各変更に対応するには、コンプライアンスを維持するための反応的な適応が必要でした。パブリッシャーは自らの収益に実質的な影響を与える決定に対して発言権を持ちませんでした。この非対称性は根本的です。プラットフォームは制御を一元化することで価値を抽出する一方で、リスクは分散させます。

アカウント停止は最小限の救済手段しかない実存的脅威を意味していました。ポリシー違反(時に曖昧なもの)は支払い保留またはアカウント終了につながる可能性がありました。異議申し立てプロセスは不透明でした。この関係はパートナーシップというより、テナント関係に似ていました。パブリッシャーはGoogleの条件下で空間を占有し、Googleの裁量で変更される対象でした。

この依存性は時間とともに複合化する不安定性を生み出しました。信頼できると思われた収益は、プラットフォームの継続的な好意に条件付けられていました。基本的な条件が予告なく変更される可能性があるとき、長期計画は困難になりました。これはテック・エコシステムにおけるより広いパターンを反映しており、プラットフォーム転換は参加者の安定性よりも企業目標を優先させます。

- しかし重要なのはここです。この不安定性は今や可視化され、可視化は機会を生み出します。* クリエイターはプラットフォーム依存性を排除する代替案を体系的に構築しています。AdSenseを中止する決定は、この依存性を完全に排除しました。収益源は現在、直接的な管理下で運営され、条件は直接交渉されます。その自律性は独自の要求を伴いますが、真の安定性を提供します。さらに重要なことに、プラットフォーム転換を生き残ることができる持続可能なクリエイター事業の基盤を創造します。

代替的マネタイゼーション:直接関係の経済学

AdSenseに代わるものは、クリエイター・マネタイゼーションの未来を明らかにしています。直接関係は、プラットフォーム仲介型の代替案の3~5倍の収益を生み出します。

直接スポンサーシップは、関連する視聴者に到達する統合スポンサーシップあたり5,000~15,000ドルを生み出しました。経済学的には優れていました。スポンサーが直接的な視聴者アクセスを価値あるものと見なしたからです。仲介は排除されました。さらに重要なことに、スポンサーシップはインセンティブを整合させました。スポンサーは真正な視聴者エンゲージメントから利益を得ました。私はスポンサー支援から利益を得ました。視聴者は関連する推奨から利益を得ました。この三者間の整合性はプログラマティック広告には存在しません。

メンバーシップ・プログラムは、定期読者の2~3%の転換率で月額5~10ドルのメンバーシップを通じて継続的な収益を生み出しました。これは持続可能なベースライン収入を生み出し、インセンティブを完全に整合させました。メンバーはより良いコンテンツから利益を得ました。私はメンバー支援から利益を得ました。このモデルはまたフィードバック・ループを生み出しました。メンバーの意見がコンテンツを改善しました。改善されたコンテンツは保持率を高めました。システムは自己強化されました。

真正な製品整合性を持つアフィリエイト関係は、倫理的妥協なしに手数料収益を生み出しました。実際に使用したツールを推奨することは、読者が信頼する真正な推奨を生み出しました。重要な違いはここです。アフィリエイト関係は真正な価値整合に依存し、アルゴリズム的なコンテンツへの広告マッチングには依存しません。

コンテンツ権威から生じるコンサルティング・パイプラインが出現しました。執筆を通じて実証された専門知識は、インバウンド機会を生み出しました。これは最高価値のマネタイゼーションを表していました。プレミアム料金での知識の直接的な応用です。これはまた好循環を生み出しました。コンサルティング業務がコンテンツに情報を与えました。コンテンツがコンサルティング機会を引き付けました。

プレミアム・コンテンツ・オファリングは、専門的な深さに対して支払う意思のある視聴者セグメントに対応しました。技術的な深掘り、早期アクセス、または独占的な分析は、異なる視聴者セグメントに対応する階層化された価値提案を生み出しました。

各代替案は受動的な広告配信よりも異なるスキルを必要としました。スポンサーシップは営業能力を必要としました。メンバーシップはコミュニティ管理を必要としました。コンサルティングはビジネス開発を必要としました。これらは受動的ではありませんでした。積極的なエンゲージメントを要求しました。しかしここが重要な洞察です。必要とされる努力は、視聴者のために直接価値を生み出す努力であり、アルゴリズム仲介者を最適化するために費やされる努力ではありません。

これらのチャネルからの合計収益は、歴史的なAdSenseのピークを2~3倍上回りました。さらに重要なことに、複数のソースから派生し、アルゴリズム仲介ではなく視聴者価値に整合しているため、収益安定性が向上しました。この多様化はまた回復力を生み出しました。1つのチャネルが減少しても、他のチャネルが補いました。

より広い清算:次の10年のパブリッシング・インフラストラクチャ

この決定は、デジタル・パブリッシングを再形成する、より大きな構造的シフトを反映しています。これらのシフトは、パブリッシング・インフラストラクチャが次の10年でどのように進化するかを指し示しています。

ニュースレター・プラットフォームは、広告サポート型ウェブ・パブリッシングと比較して、直接的な視聴者関係がより優れた経済学を生み出すことを実証しました。クリエイター経済インフラは直接的なマネタイゼーションを標準化しました。規制圧力はトラッキングの実行可能性を侵食しました。ブラウザレベルの広告ブロッキングはアドレス可能な視聴者をさらに断片化しました。これらは一時的な混乱ではありません。構造的転換の信号です。

問題は、個々のパブリッシャーがAdSenseを放棄すべきかどうかではありません。問題は、広告依存型パブリッシングが独立したクリエイターにとって持続可能なモデルを表しているのか、それとも視聴者サポート型の代替案への基本的なインフラストラクチャ転換の初期段階を目撃しているのかです。

経済学はますます後者を支持しています。受動的な広告配信の利便性は、もはや低下した収益、損なわれたユーザー体験、およびプラットフォーム依存性を補いません。エンゲージされた視聴者と特定の専門知識を持つパブリッシャーにとって、直接的なマネタイゼーション・モデルはより優れた結果を生み出します。これは二分化の機会を生み出します。パブリッシング・ランドスケープはますます2つの異なるモデルに分離されるでしょう。

-

モデル1:広告運営をサポートするのに十分なトラフィックを持つ大規模パブリッシャー。* これらのパブリッシャーはプログラマティック広告を実行可能にするスケール優位性を持っています。彼らは洗練された広告運営、コンプライアンス・インフラストラクチャ、およびアルゴリズム最適化に投資できます。主要なニュース機関、テック出版物、ライフスタイル・ブランドを考えてください。これらのパブリッシャーにとって、広告は経済的に合理的なままです。

-

モデル2:直接的な視聴者関係を追求する独立したクリエイター。* これらのクリエイターは、直接アクセスに対して支払う意思のあるエンゲージされた、特定の視聴者を持っています。彼らはスケールではなく、真正性、専門知識、およびコミュニティで競争します。彼らはメンバーシップ・プログラム、スポンサーシップ関係、およびプレミアム・オファリングを構築します。彼らは視聴者関係を直接所有しています。

-

中間層(月間50,000~500,000の訪問者から生じる控えめなAdSense収益)は経済的に実行不可能になります。* 月間訪問者数50,000~500,000のパブリッシャーは選択に直面します。広告実行可能性にスケールするか、直接的なマネタイゼーションに転換するかです。中間ゾーンは崩壊します。

この二分化は新しいインフラストラクチャのための空白を生み出します。われわれは以下の出現を目撃しています。

- 直接スポンサーシップ・プラットフォーム クリエイターと関連スポンサーを仲介なしで接続

- メンバーシップ・インフラストラクチャ クリエイターが直接的に継続的な収益を構築できるようにする

- 視聴者分析ツール クリエイターが特定の視聴者を理解し、サービスを提供するのを支援

- クリエイター・ビジネス・サービス 直接的なマネタイゼーション・モデルに適応した会計、法務、税務

- コミュニティ・プラットフォーム クリエイターが特定の関心の周りにエンゲージされたコミュニティを構築できるようにする

これらのインフラストラクチャ・イノベーションはクリエイター経済開発の次のフロンティアを表しています。彼らは広告を完全に置き換えているわけではありません。エンゲージされた視聴者を持つクリエイターにとってより優れた結果を生み出す代替的なマネタイゼーション・モデルを可能にしています。

地平線:広告が後退するときパブリッシングが何になるか

未回答のまま残っているもの、そしてこの瞬間を本当に興味深くしているもの、この転換が加速するのか、新しい均衡で安定するのかです。それは個々のパブリッシャーの管理を超えた要因に依存しています。規制環境、技術開発、広告主の行動、および視聴者の好みです。

しかし移動の方向は明確に見えます。われわれは、視聴者が広告主に売却される製品である出版モデルから、視聴者がクリエイターを直接サポートする顧客である出版モデルへと転換しています。 この転換は深刻な含意を持ちます。

-

視聴者にとって:* パブリッシングはより高品質になり、より高速に読み込まれ、よりシンプルになり、より信頼できるようになります。視聴者は価値のあるコンテンツに対して支払いますが、広告主の利益ではなく、彼らの利益のために最適化されたコンテンツを受け取ります。

-

クリエイターにとって:* パブリッシングはより持続可能になり、より自律的になり、視聴者の利益とより整合するようになります。クリエイターは視聴者関係を直接所有し、プラットフォーム依存性なしに持続可能なビジネスを構築できます。

-

プラットフォームにとって:* 役割は広告仲介者から、インフラストラクチャ・プロバイダーへとシフトします。直接的なクリエイター・視聴者関係を可能にするプラットフォーム(Substack、Patreon、Memberful)は影響力を獲得します。広告仲介に依存するプラットフォームは構造的な逆風に直面します。

-

社会にとって:* 直接的なマネタイゼーションはニッチなクリエイターが自分たちを維持することを可能にするため、パブリッシングはより多様になります。専門的な専門知識、地方ジャーナリズム、および独立した声は経済的に実行可能になります。広告駆動型パブリッシングの均質化圧力は減少します。

この転換は完全または均一ではありません。広告は経済的に実行可能な文脈では存続します。しかし直接的なマネタイゼーションへの構造的シフトは進行中であり、それは不可逆的です。

20年後にAdSenseをオフにする決定は、単なる財務計算ではありませんでした。それは、広告を主要なマネタイゼーション・メカニズムとして削除したときにパブリッシングが何になるかについての賭けでした。初期の結果は、その賭けが報われていることを示唆しています。財務的にだけでなく、編集品質、ユーザー体験、および持続可能なビジネス・モデルの観点からです。

自らのパブリッシング戦略を評価している知識労働者にとって、問題は広告を即座に放棄すべきかどうかではありません。問題は、あなたの視聴者と専門知識が直接的なマネタイゼーションを可能にするのか、そして直接関係の経済学が構築に必要な努力を正当化するのかです。エンゲージされた視聴者を持つほとんどのクリエイターにとって、答えはますますイエスです。

- 図6:プラットフォーム依存構造と『アルゴリズム地主』モデル*

- 図11:次世代出版インフラストラクチャの構成(複数収益源・データ所有権・プラットフォーム独立化の統合モデル)*

- 図9:直接読者関係による収益構造と中間プラットフォーム排除モデル*

- 表1:AdSense代替収益モデルの比較*