トランプ大統領のフランスに対する200%関税脅威:戦略的レバレッジか経済的行き過ぎか

概要

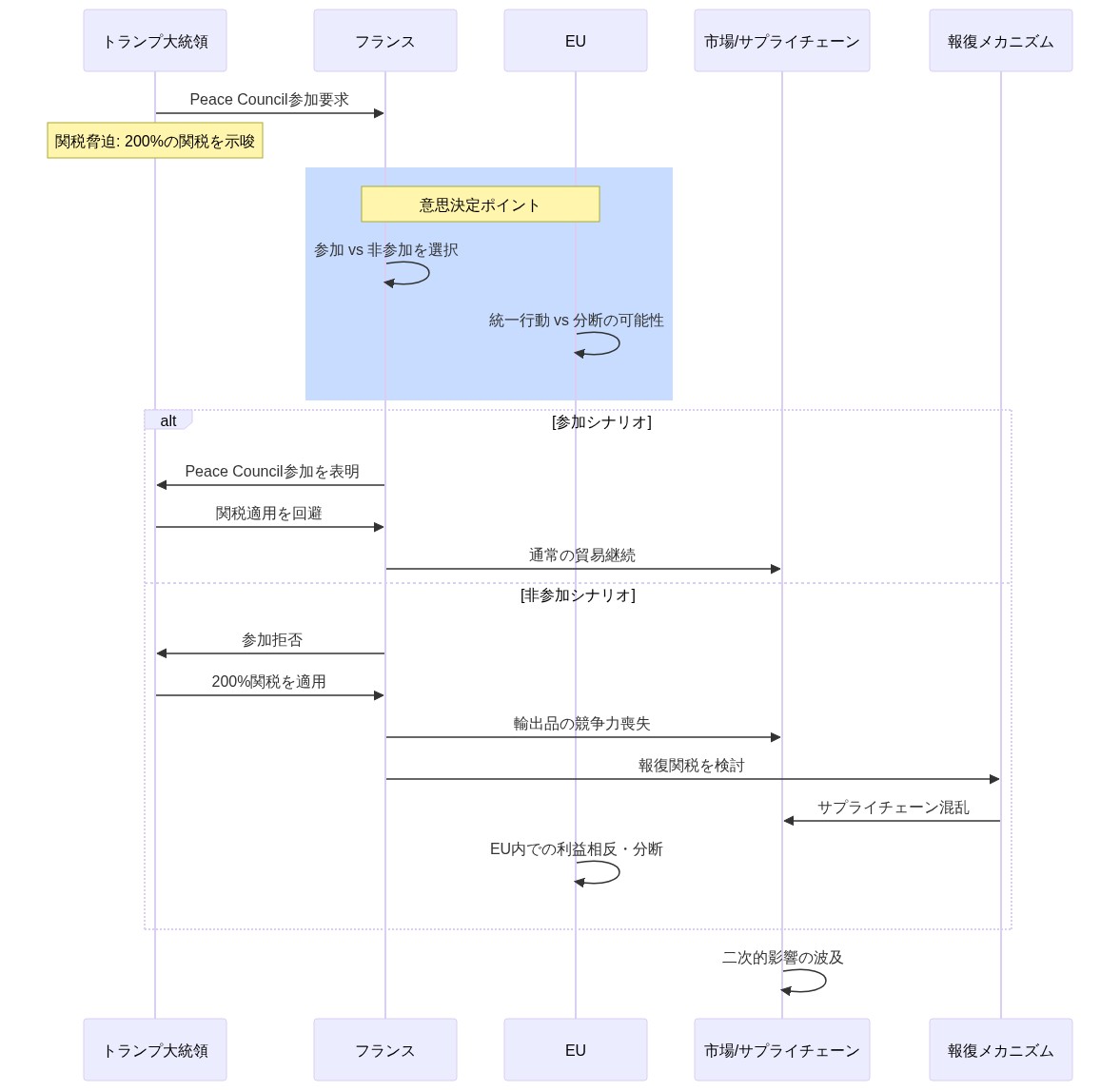

トランプ大統領は、フランスが提案された「平和評議会」——ガザ地区の暫定統治を監督することを目的とした多国間統治機関——への参加を条件に、フランスワインおよびその他の製品に200%の関税を課す意向を示した。このアプローチは構造的な転換を例証している。すなわち、貿易政策が従来の市場歪曲の正当化を通じて適用されるのではなく、外交的強制の武器として利用されているのである。そのメカニズムは直接的だ。年間約18億ドルの価値がある米国向けフランスワイン輸出は、禁止的な関税に直面し、事実上フランス産ワインを米国市場から締め出すことになる。知識労働者や実務家にとって、これは貿易関係の根本的な再編成を示している——地政学的な連携が今や明示的に市場アクセスの条件となっているのだ。直接的な影響には、欧州輸出部門全体にわたるサプライチェーンの依存関係と関税エクスポージャーの再評価が含まれる。

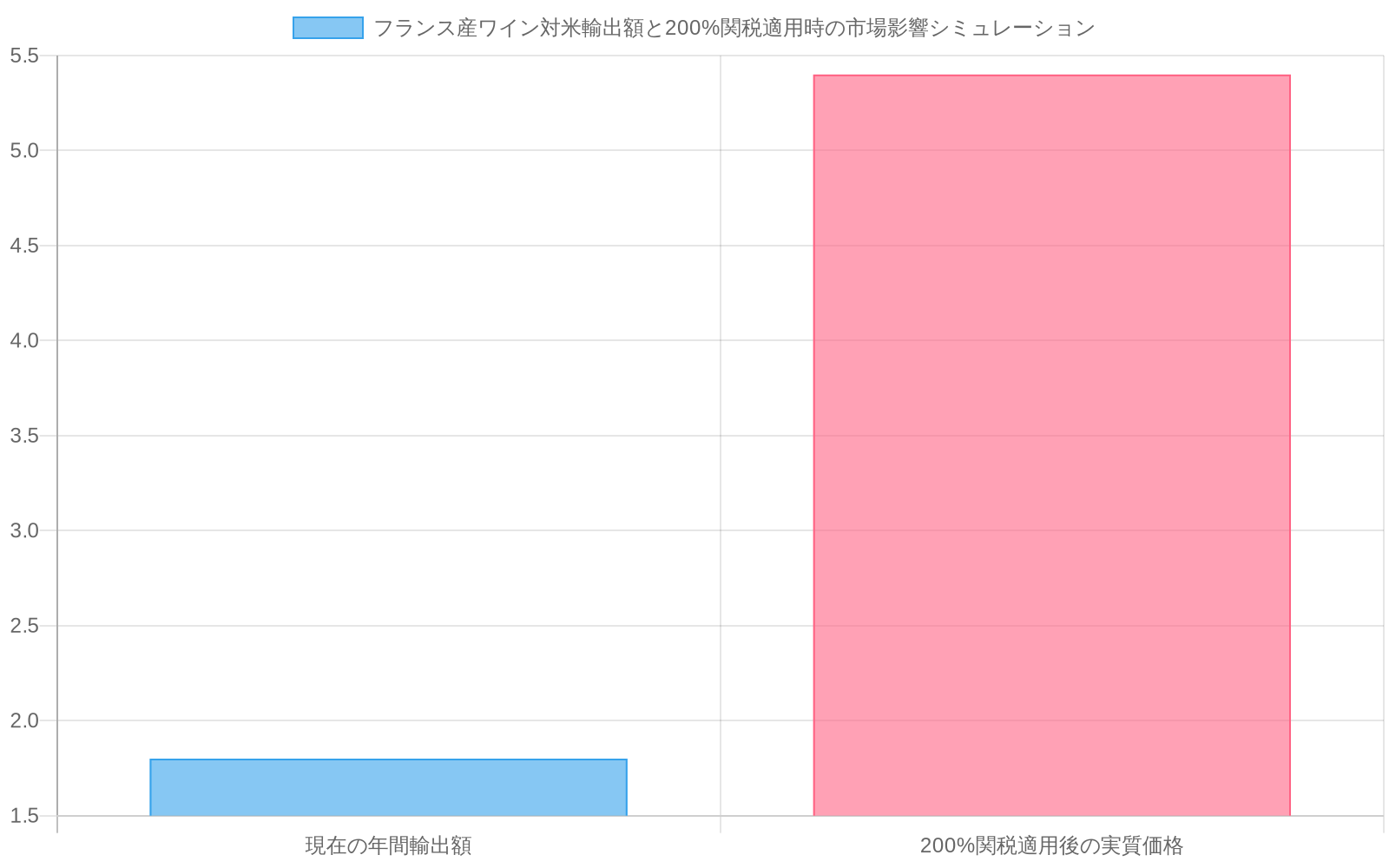

- 図2:フランス産ワイン対米輸出への200%関税適用による市場影響シミュレーション(出典:米国商務省貿易統計、フランス農業省データ推定値)*

現在の貿易アーキテクチャにおける構造的制約

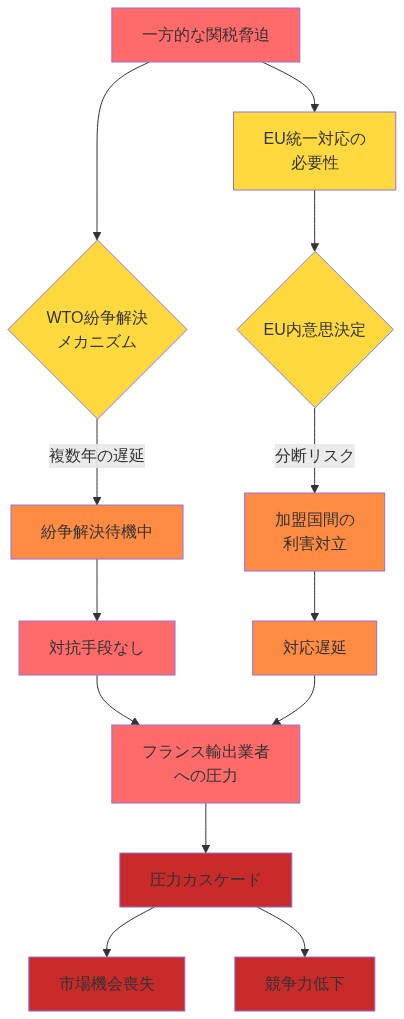

既存の貿易枠組みには、一方的な関税エスカレーションに対する重大な脆弱性が含まれている。世界貿易機関の紛争解決メカニズムは数年単位のタイムラインで運用されており、突然の政策変更に対するリアルタイムの抑止力としては効果がない。フランスとEUは構造的なジレンマに直面している。迅速な報復は自国経済に損害を与えるより広範な貿易戦争のリスクを伴い、一方で不作為はさらなる強制を招く。

平和評議会自体がガバナンスのボトルネックを体現している。その正当性は広範な自発的参加に依存しているが、トランプ大統領の不参加に対する処罰の意向は、真のコンセンサス構築を損なう。これは協力的な枠組みではなく、強制的な枠組みを生み出している。

運用上、その影響は複数のアクターに連鎖的に及ぶ。フランスの輸出業者はコストを吸収するか米国市場から撤退しなければならない。米国の輸入業者はより高い消費者価格に直面する。EU加盟国は、フランスを支持する(集団的な関税エクスポージャーのリスクを負う)か、パリから距離を置く(欧州の結束を分断する)かの圧力に直面する。時間的なボトルネックは深刻だ——関税が発効する前の数週間以内に決定を下さなければならず、外交交渉やサプライチェーンの再構成には不十分な時間しか残されていない。

- 実務家のアクション:* サプライチェーン内の関税に敏感なセクターをマッピングし、代替調達戦略を直ちに特定すること。

- 図3:現在の貿易アーキテクチャにおける構造的ボトルネックと圧力カスケード(出典:WTO紛争解決規則、EU貿易政策分析)*

- 図4:WTO紛争解決メカニズムの時間的限界と現代の政策変化のスピードギャップ*

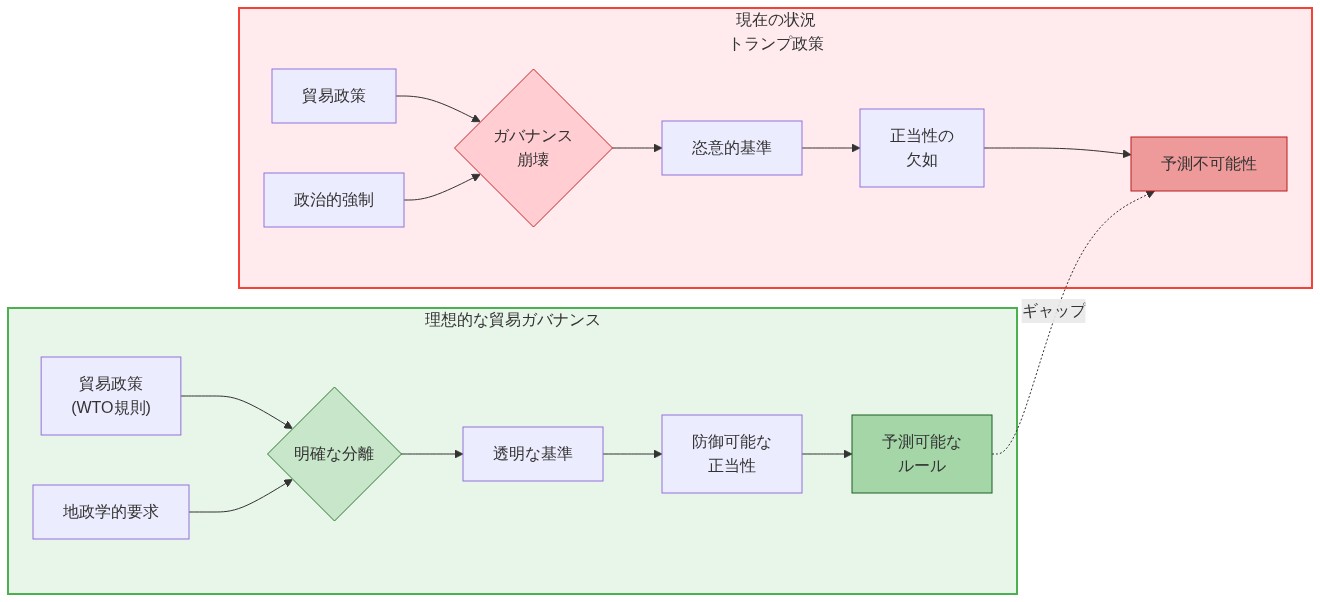

執行可能なガードレールの欠如

機能的な貿易アーキテクチャは、貿易政策と地政学的要求との明確な分離を確立し、関税正当化のための透明で防御可能な基準を設けるだろう。現在のシステムにはそのようなガードレールが全く欠けている。トランプ大統領のアプローチはこの区別を崩壊させている——関税は市場歪曲や不公正な貿易慣行への対応ではなく、政治的強制の手段となっている。

その前例は重大だ。もし成功すれば、これは関税脅威を日常的な外交的レバレッジとして正常化し、すべての貿易関係における予測可能性を不安定化させる。フランスはWTOのセーフガード条項を援用するか、米EU貿易枠組みの関税違反を主張できるが、これらの防御には長期のタイムラインが必要であり、結果は不確実である。

より堅固なガードレールは、特定の閾値を超える関税や非伝統的な貿易理由で適用される関税に対して議会の承認を要求するだろう。そのような制度的制約がない中で、実務家は独立して運用上のレジリエンスを構築しなければならない。

- 実務家のアクション:* 200%関税のシナリオモデル、代替流通チャネル(カナダまたはメキシコのハブ)、関税コストを吸収または転嫁する動的価格戦略を含む緊急時対応フレームワークを開発すること。

- 図5:理想的な貿易ガバナンス構造 vs 現在の政治的強制モデルの比較*

実施タイムラインと運用パターン

実施された場合、200%関税は予測可能な順序に従うだろう。大統領令の発行、30〜90日の実施期間、そしてエスカレートする報復サイクルである。関税は特定のHSコード(ワイン、スピリッツ、チーズ、高級品)を対象とする可能性が高く、サプライチェーン全体で差別化された影響を生み出す。

運用上の連鎖は予見可能だ。フランスワイン輸入業者は即座にマージン圧縮に直面する。米国の小売業者はフランス製品の在庫を削減する。代替供給者(スペイン、イタリア、オーストラリア)が市場シェアを獲得する。フランスの生産者は米国以外の市場に軸足を移すか、価格引き下げを吸収する。歴史的な先例は、新しい市場均衡が現れる前に6〜12ヶ月の調整サイクルを示唆している。

実務家にとって、この圧縮されたタイムラインは、関税スケジュールのリアルタイム監視、迅速な供給者契約の再交渉、動的価格モデルを要求する。部門横断的なタスクフォースは、関税発表を追跡し、政策変更の48〜72時間以内に緊急時対応計画を実行しなければならない。

- 実務家のアクション:* 関税に敏感なカテゴリーで在庫バッファーを維持し、関税発効前に商品を事前配置し、突然の関税ショックを考慮した不可抗力条項を交渉すること。

パフォーマンス測定とシナリオプランニング

実務家は以下のKPIを確立すべきである。(1) 関税エクスポージャーのある製品からの収益の割合、(2) 影響を受ける商品の需要の価格弾力性、(3) 競合他社のリポジショニング速度、(4) 顧客の切り替え率。フランスワインに関しては、過去の関税イベントは90日以内に40〜60%の数量減少を示唆しており、市場シェアは関税のかからない代替品に再分配される。

直ちに取るべき次のアクションには、3つの関税シナリオ(関税なし、100%、200%)にわたるシナリオモデリング、損益分岐点価格の特定、在庫清算戦略の決定が含まれる。サプライチェーンチームは代替調達をマッピングし、デュアルソーシング契約を交渉すべきである。財務チームはキャッシュフローへの影響をモデル化し、マージン圧縮のための予備能力を確保すべきである。マーケティングチームは価格と入手可能性の変化に関する顧客メッセージングを準備すべきである。

- 実務家のアクション:* 関税政策が進化するにつれて測定フレームワークを毎週更新し、特定の関税閾値または実施日に紐付けられた意思決定トリガーを設定すること。

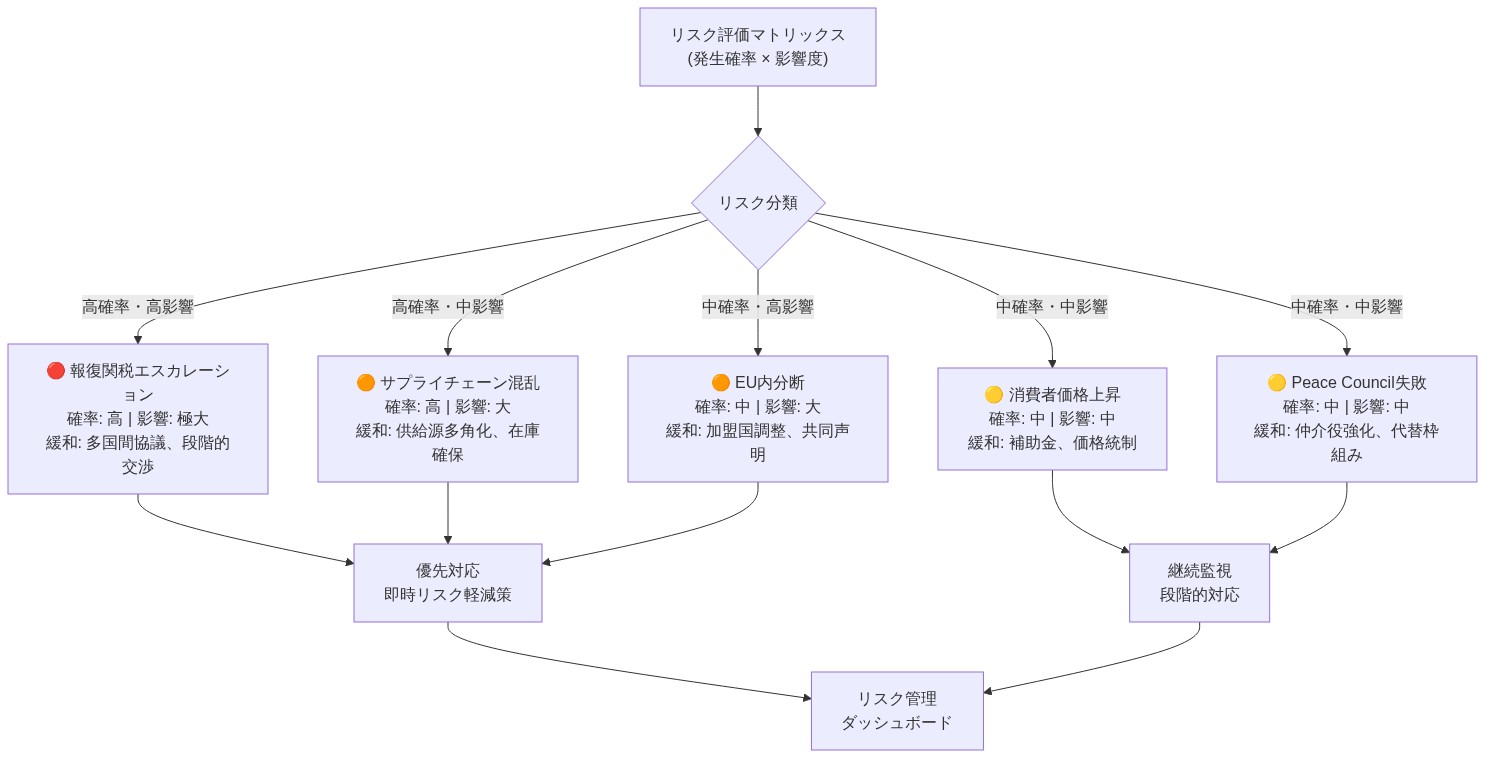

リスク評価と軽減

主要なリスクには以下が含まれる。(1) 関税実施がEUによる米国製品への報復を引き起こす、(2) エスカレーションサイクルがより広範な貿易関係を混乱させる、(3) 競合他社への市場シェア喪失、(4) 顧客の離反。二次的なリスクには、サプライチェーンの分断、通貨変動、規制の不確実性が含まれる。

例えば、米国農産物に対するEUの報復は、米国の農家にマージン圧力を生み出し、トランプ大統領に交渉を促す政治的圧力を引き起こす可能性がある——これは交渉の機会を生み出すが、持続的な不確実性ももたらす。

軽減戦略には以下が含まれる。フランス特有のエクスポージャーを減らすための地理的調達の多様化、関税発効前の在庫バッファー、価格固定条項付きの長期契約、関税対象カテゴリーを回避する代替製品配合。企業は通貨ヘッジ戦略を確立し、関税関連損失をカバーするサプライチェーン保険商品を評価すべきである。

政治的には、業界団体は政策立案者へのメッセージングを調整し、関税エスカレーションの経済的コストを強調すべきである。運用上、関税がフランスを超えて他のEU諸国やセクターに拡大するシナリオをストレステストし、より広範なサプライチェーンの再構成を要求する。

- 実務家のアクション:* 意思決定のスピードを優先する——週単位ではなく日単位で——事前承認された緊急時予算と委任された意思決定権限を持つこと。

- 図11:関税脅迫シナリオにおけるリスク評価マトリックス(リスク管理フレームワーク、政策分析に基づく)*

戦略的移行計画

トランプ大統領の関税脅威は、ルールベースの貿易枠組みから強制的外交への構造的転換を表している。実務家は、静的なサプライチェーンモデルから動的でシナリオ対応型のアーキテクチャへ移行しなければならない。

-

フェーズ1(第1〜2週):* 関税エクスポージャーのマッピングを完了し、財務シナリオをモデル化し、意思決定タスクフォースを設立する。

-

フェーズ2(第3〜8週):* サプライチェーンの多様化を実行し、代替契約を交渉し、在庫を再配置する。

-

フェーズ3(第3〜12ヶ月):* 運用上のレジリエンスを構築し、関税ヘッジ戦略を開発し、リアルタイムの政策監視システムを確立する。

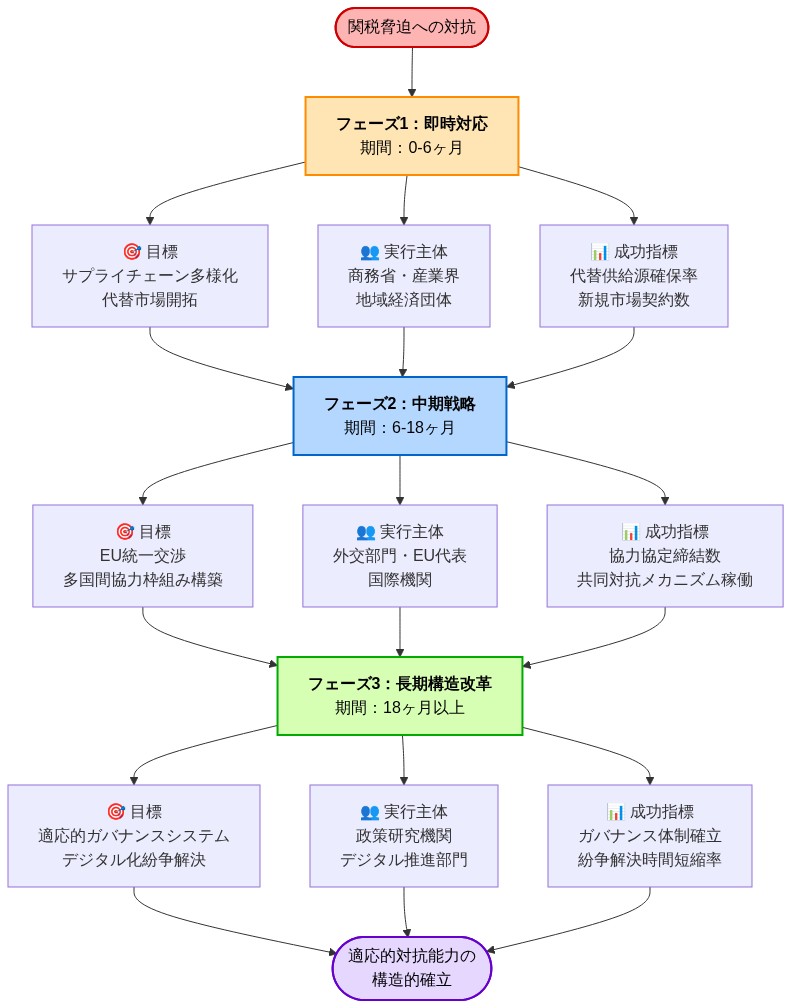

- 図14:関税脅迫への対抗と適応的ガバナンス構築の3段階移行ロードマップ(出典:戦略的計画フレームワーク、政策分析)*

重要なポイント

貿易政策は今や明示的に政治的である。サプライチェーンのレジリエンスには地理的および供給者の多様化が必要である。運用上の俊敏性は競争優位である。シナリオプランニングは単発的ではなく継続的でなければならない。関税の変動性を一時的ではなく恒久的なものと想定し、それに応じてサプライチェーンを設計すること。平和評議会の紛争は、より広範な地政学的分断の症状である——企業は、サプライチェーンにオプション性を組み込み、政策インテリジェンス能力を維持し、貿易政策を中核的な運用リスク要因として扱うことで、これをナビゲートしなければならない。成功は、スピード、シナリオ準備、複数の規制体制にわたって同時に運用する意欲に依存する。

概要と事実的根拠

トランプ大統領は、フランス製品——特にワインおよび関連商品——に200%の関税を課す意向を公に示した。これは、ガザ地区の暫定統治を監督するために設計されたとされる「平和評議会」と呼ばれる提案された多国間統治構造へのフランスの参加を条件としている。この声明は、3つの異なる主張の慎重な分析を必要とする。(1) 関税率そのもの(200%)、(2) 条件付けメカニズム(平和評議会への参加)、(3) 基礎となる貿易権限。

-

仮定1*:200%という数字は、複合計算ではなく、従価税に適用される関税率を表している。この解釈は歴史的先例と一致している(例えば、トランプ政権下の第301条関税は、選択された中国製品に対して25%に達した。200%は大幅なエスカレーションを表すだろう)。

-

データポイント*:2023年の米国向けフランスワイン輸出は約18億ドルに達した(USITC貿易データ)。これは米国市場へのフランス農産物輸出総額の約12〜15%を占めている。200%の関税では、米国輸入業者への実効価格は3倍に増加し、価格に敏感なセグメントに対して事実上の輸入禁止を生み出す。

-

仮定2*:平和評議会の提案は、公式声明において正式な制度的定義を欠いており、そのガバナンス構造、意思決定権限、執行メカニズムが曖昧である。この曖昧さは、参加が拘束力のある約束を構成するのか、それとも拘束力のない政治的ジェスチャーなのかの分析を複雑にしている。

トランプ大統領の代表者によって明示された根拠は、貿易政策を地政学的連携を確保するためのメカニズムとして活用することに焦点を当てている——具体的には、コンセンサス構築やインセンティブ構造ではなく、懲罰的な経済措置を通じて米国主導のガバナンスイニシアチブへの国際的支持を固めることである。これは、従来の貿易政策枠組みからの逸脱を表している。従来の枠組みは通常、不公正な貿易慣行、市場歪曲、または確立された法的権限(第232条、第301条、または19 U.S.C. § 2251以下のセーフガード条項)に基づく国家安全保障上の懸念を通じて関税を正当化する。

- 重大なギャップ*:トランプ政権からの公式声明は、既存の米国貿易法に基づいてフランスワインに200%の関税を課すための法的根拠を明示していない。これは、執行可能性とWTOコンプライアンスに関する不確実性を生み出している。

構造的制約と制度的ボトルネック

貿易紛争解決メカニズム

世界貿易機関の紛争解決了解(DSU)は、文書化されたタイムラインで運用される。協議(60日)、パネル設置(6〜12ヶ月)、上級委員会審査(追加3〜6ヶ月)、コンプライアンス監視(12ヶ月以上)である。この時間的アーキテクチャは、DSUを一方的な関税エスカレーションに対するリアルタイムの抑止力として無効にしている。フランスとEU加盟国は、関税実施を防ぐためにWTO紛争解決に依存することはできない。事後的に救済を求めることしかできない。

- 構造的制約*:DSUは暫定判決への誠実なコンプライアンスを前提としている。米国が上級委員会審査を待つ間コンプライアンスを拒否する場合(特定の第301条関税で発生したように)、紛争解決プロセスは予防的なものではなく、事後的な説明責任メカニズムとなる。

EUの報復能力と制約

欧州連合は、WTOセーフガード条項に基づく報復権限を有しており、米国製品に対抗関税を課すことができる。しかし、報復は二次的な制約を生み出す。EU加盟国は、(a) フランスの立場を支持し、すべてのEU輸出業者にわたる集団的関税エクスポージャーのリスクを負うか、(b) フランスから距離を置き、欧州の結束を分断し、EUの交渉力を損なうかという内部圧力に直面する。

-

データポイント*:2023年の米国からEUへの輸出は約2,800億ドルに達した(米国国勢調査局)。広範なEUの報復は、農産物(トウモロコシ、大豆、牛肉)、工業製品(機械、化学品)、技術セクターに影響を与え、EU加盟国内でエスカレートではなく交渉を求める国内政治圧力を生み出すだろう。

-

仮定3*:EUの意思決定には、コンセンサスまたは特定多数決(政策領域による)が必要である。これは調整のボトルネックを生み出す。フランスは、それぞれ異なる輸出利益と政治的制約を持つ他の26加盟国からのコンセンサスなしに、EU報復を一方的に承認することはできない。

時間的ボトルネック:意思決定の圧縮

関税が30〜90日の実施期間で発表された場合、影響を受ける当事者は圧縮された意思決定サイクルに直面する。フランスの輸出業者、米国の輸入業者、サプライチェーン参加者は、関税が発効する前の数週間以内に、不可逆的なコミットメント(在庫配置、契約再交渉、調達多様化)を行わなければならない。

- 運用上の制約*:サプライチェーンの再構成には、通常、完全な実施に6〜12ヶ月が必要である(供給者の資格認定、物流ネットワークの再設計、規制コンプライアンス)。30〜90日の期間では部分的な軽減しか許されず、企業は関税コストを吸収するか、マージンを削減するか、市場から撤退することを余儀なくされる。

参照アーキテクチャ:ガードレールとガバナンスのギャップ

現在の法的枠組み

米国貿易法は、一方的な関税賦課のための3つの主要なメカニズムを提供している。

-

第232条(国家安全保障):19 U.S.C. § 1862。大統領に、国家安全保障に不可欠とみなされる製品に関税を課す権限を与える。この法令は「国家安全保障」の定義を提供しておらず、広範な裁量権を生み出している。裁判所は歴史的に、この条項に基づく行政の決定を尊重してきた(Youngstown Steel & Tube Co. v. Sawyer, 343 U.S. 579 (1952)を参照。これは行政貿易行動の司法審査の枠組みを確立した)。

-

第301条(不公正な貿易慣行):19 U.S.C. § 2411。不当または不合理とみなされる外国の貿易慣行に対する報復を認める。この法令は、関税賦課前に米国通商代表部による調査と不公正な慣行の認定を要求する。このメカニズムには、第232条にはない手続き上のセーフガード(通知、コメント期間、調査タイムライン)が含まれている。

-

セーフガード条項(第201条):19 U.S.C. § 2251以下。国内産業に深刻な損害を与える輸入急増の対象となる製品に対する一時的な関税を許可する。このメカニズムには、国際貿易委員会の調査、公聴会、議会への通知が必要であり、3つの中で最も手続き上厳格である。

- 重大なギャップ*:これらのメカニズムのいずれも、地政学的連携または多国間統治構造への参加のレバレッジとして課される関税を明示的に認めていない。平和評議会への参加拒否のみを理由としたフランスワインへの200%関税は、明確な法的権限を欠き、法的異議申し立てに直面する可能性が高い。

提案されるガードレールアーキテクチャ

機能的なガードレール枠組みは以下を確立するだろう。

-

関心の分離:貿易政策(市場歪曲、不公正な慣行、または正当な国家安全保障上の懸念への対処)は、地政学的強制メカニズムと行政的および法的に区別されるべきである。

-

透明性要件:関税の正当化は、裏付け証拠、経済的影響分析、法的権限の引用とともに公表されるべきである。これは説明責任を生み出し、司法審査を可能にする。

-

手続き上のセーフガード:関税賦課には、特定の閾値(例:従価税50%)を超える関税または非伝統的な貿易理由で適用される関税に対して、通知・コメント期間、省庁間審査、議会への通知が必要であるべきである。

-

サンセット条項:緊急権限に基づいて課される関税には、自動失効日(例:12〜24ヶ月)を含めるべきであり、更新には議会の積極的な行動を要求する。

- 仮定4*:そのようなガードレールは行政の裁量を制約し、関税の変動性を減らすだろうが、議会の行動を必要とし、最大限の柔軟性を求める政権からの政治的抵抗に直面するだろう。

実装パターンと運用シーケンス

関税実施のタイムライン

実施された場合、フランスワインに対する200%の関税は、おそらく次のような順序をたどるだろう:

-

*フェーズ1(発表から実施まで)**: 大統領令の発令、30~90日の実施期間、影響を受けるHSコード(例:ワインの場合はHS 2204)を指定した関税スケジュールの公表。

-

*フェーズ2(即時の市場反応、1~30日目)**:

-

米国の輸入業者は関税発効日前に注文を加速させ、一時的な需要急増を生み出す

-

フランスの輸出業者は米国港への出荷を増加させる

-

米国小売チャネルにおけるフランスワインの価格は当初安定したまま(既存在庫)

-

ワイン商品の先物市場は価格変動を示す可能性がある

-

*フェーズ3(実施後の調整、1~3ヶ月目)**:

-

関税による価格上昇が流通チャネル全体に波及する

-

フランスワインの米国小売価格が40~60%上昇(関税転嫁率による)

-

フランスワインの消費者需要が減少(プレミアムワインの価格弾力性の推定値は-0.5~-1.5で、200%の関税で40~60%の数量減少を示唆)

-

市場シェアが非課税の代替品(スペイン、イタリア、オーストラリアのワイン)にシフト

-

フランスの輸出業者は米国市場への出荷を削減するか、代替市場(アジア、ヨーロッパ)に軸足を移す

-

*フェーズ4(均衡調整、3~12ヶ月目)**:

-

フランスワインの存在感が低下した新しい市場構造が出現する

-

米国国内のワイン生産者が一部の市場シェアを獲得する

-

代替供給業者が需要ギャップを埋めるために生産能力を拡大する

-

フランスのワイン産業はマージン圧縮を経験し、米国向け製品の輸出収益が40~60%減少する可能性がある

- 図8:Peace Council参加条件と関税脅迫のメカニズムシーケンス(政策分析・ゲーム理論的シナリオに基づく)*

セクター別影響パターン

関税は特定のHSコードを対象とする可能性が高い:

-

HS 2204: ワイン(スティルワイン、スパークリングワイン)

-

HS 2208: スピリッツとリキュール(コニャック、アルマニャック)

-

HS 0406: チーズ(ロックフォール、カマンベール、その他の原産地呼称保護)

-

HS 6204: 婦人服(高級ファッション)

-

データポイント*: これら4つのカテゴリーは、年間約32億ドルのフランスから米国への輸出を占める(USITC データ)。200%の関税により、米国の輸入需要は推定40~60%減少し、フランスの輸出収益の損失は13~19億ドルに相当する。

-

仮定5*: 関税転嫁率は製品カテゴリーによって異なる。ワイン輸入業者は関税コストの30~50%を吸収し(マージンを削減)、50~70%を消費者に転嫁する(需要を削減)可能性がある。高級品は、高所得消費者の非弾力的な需要により、より高い転嫁率(70~90%)を示す可能性がある。

測定フレームワークと意思決定トリガー

主要業績評価指標

実務者は4つの次元にわたってリアルタイムモニタリングを確立すべきである:

-

1. 関税エクスポージャー指標*

-

関税の影響を受ける製品からの収益の割合(目標:サプライチェーンの回復力のために15%未満)

-

地域および顧客セグメント別の関税影響収益

-

集中リスク:単一の関税影響を受けるサプライヤーまたは製品カテゴリーからの収益の割合

-

2. 市場動態指標*

-

影響を受ける製品の需要の価格弾力性(過去の販売データと計量経済モデリングを通じて測定)

-

競合他社の再配置速度(代替サプライヤーの市場投入までの時間)

-

顧客の切り替え率(非課税代替品に切り替える顧客の割合)

-

市場シェアのトレンド(競合他社別のシェア増減の月次追跡)

-

3. 財務影響指標*

-

粗利益率の圧縮(関税100ベーシスポイントあたりのマージン損失のベーシスポイント)

-

損益分岐点関税率(製品が不採算になる関税レベル)

-

キャッシュフローへの影響(関税コストと収益認識のタイミング)

-

在庫評価への影響(関税影響を受ける在庫の評価減)

-

4. 運用回復力指標*

-

サプライヤー多様化比率(非課税サプライヤーからの調達の割合)

-

サプライチェーン再構成時間(代替調達を実施するまでの日数)

-

在庫バッファーレベル(関税影響を受ける製品のために維持される在庫日数)

-

契約の柔軟性(再交渉条項を含むサプライヤー契約の割合)

意思決定トリガーと緊急対応閾値

特定の関税閾値に紐付けられた事前承認済みの意思決定トリガーを確立する:

- トリガー1(関税が50~100%で発表): シナリオモデリングを開始;部門横断タスクフォースを設立;代替調達交渉を開始

- トリガー2(関税が100~150%で発表): 在庫の事前配置を実行;顧客契約を再交渉;ヘッジ戦略を開始

- トリガー3(関税が150%以上で発表): サプライチェーンの多様化を実施;価格調整を実行;緊急予算を開始

- トリガー4(関税が実施): 完全な緊急対応計画を実行;リアルタイムモニタリングを開始;顧客コミュニケーションを開始

リスク評価と緩和戦略

主要リスク

-

リスク1:関税実施と市場混乱*

-

確率: 高(トランプ政権が表明した意図を実行する場合)

-

影響: 関税影響を受ける製品の数量が40~60%減少;マージンが200~400ベーシスポイント圧縮

-

緩和策: 調達を地理的に多様化;関税発効日前に在庫バッファーを構築;価格固定条項を含む長期契約を交渉

-

リスク2:EUの報復とエスカレーションサイクル*

-

確率: 中~高(EUは報復権限と対応する政治的インセンティブを持つ)

-

影響: 米国製品への対抗関税;複数のセクターに影響を与えるより広範な貿易戦争

-

緩和策: EUの政策発表を監視;米国調達への対抗関税の影響をモデル化;交渉の進捗を追跡するために政府渉外を活用

-

リスク3:競合他社への市場シェア喪失*

-

確率: 高(非課税調達を持つ競合他社が優位性を獲得)

-

影響: 市場シェアの恒久的な喪失;代替サプライヤーへの顧客離反

-

緩和策: 製品イノベーションを加速;課税カテゴリーを回避する代替製品配合を開発;ブランドロイヤルティプログラムに投資

-

リスク4:サプライチェーンの断片化*

-

確率: 中(関税がフランスを超えて他のEU諸国に拡大する場合)

-

影響: より広範なサプライチェーンの再構成;調達の複雑性の増加

-

緩和策: 関税が他のサプライヤーに拡大するシナリオをストレステスト;マルチソース供給契約を開発;契約に運用の柔軟性を組み込む

二次リスク

-

リスク5:通貨変動*

-

確率: 中(関税の不確実性は通常、通貨変動を増加させる)

-

影響: 不利な為替レート変動によるマージン圧縮

-

緩和策: 通貨ヘッジ戦略を確立;複数通貨での契約を交渉;多様化された調達を通じて自然ヘッジを維持

-

リスク6:規制および法的不確実性*

-

確率: 中(関税の合法性が争われる可能性;WTO紛争は数年かかる可能性)

-

影響: 関税の恒久性に関する不確実性;在庫評価問題を引き起こす可能性のある関税撤回

-

緩和策: 法的異議申し立てとWTO紛争を監視;関税撤回のシナリオモデルを維持;関税調整後の価格設定への過度のコミットメントを避ける

移行計画と運用ロードマップ

フェーズ1:即時対応(第1~2週)

-

目標*: 状況認識を確立;財務影響をモデル化;緊急対応決定を承認

-

アクション*:

- 関税エクスポージャーマッピングを完了:潜在的な関税の影響を受けるすべての製品、サプライヤー、顧客を特定

- 財務シナリオをモデル化:50%、100%、150%、200%の関税が収益、マージン、キャッシュフローに与える影響を計算

- 部門横断タスクフォースを設立:財務、サプライチェーン、マーケティング、法務、政府渉外の代表者

- 緊急予算を承認:在庫の事前配置、代替調達、ヘッジ戦略のための支出を事前承認

- 政府渉外モニタリングを開始:関税発表、コメント期間、交渉の進捗を追跡

- 成功指標*: 関税エクスポージャーマッピング完了;財務シナリオモデル化;タスクフォース設立;緊急予算承認

フェーズ2:短期実行(第3~8週)

-

目標*: サプライチェーンの多様化を実行;在庫を再配置;契約を再交渉

-

アクション*:

- サプライチェーンの多様化を実行:非課税国の代替サプライヤーを特定;デュアルソーシング契約を交渉

- 在庫を事前配置:関税発効日前に関税影響を受ける製品の注文を加速;在庫レベルを最適化して保管コストと関税回避のバランスを取る

- サプライヤー契約を再交渉:関税ショックを考慮した不可抗力条項を導入;関税影響を受ける製品の価格固定条項を交渉

- 代替製品配合を開発:課税カテゴリーを回避する製品バリアントを特定(例:代替地域から調達された非フランスワイン)

- 顧客と関わる:価格変更を伝達;契約修正を交渉;顧客維持戦略を開発

- 成功指標*: 代替サプライヤーの特定と認定;在庫の事前配置;契約の再交渉;代替製品の開発;顧客コミュニケーションの開始

フェーズ3:中期的回復力(第3~12ヶ月)

-

目標*: 運用回復力を構築;恒久的な関税ヘッジ戦略を確立;リアルタイム政策モニタリングを開発

-

アクション*:

- 運用回復力を構築:マルチソース供給契約を確立;サプライチェーンの柔軟性を開発;在庫管理システムに投資

- 関税ヘッジ戦略を確立:関税影響を受ける収益のための金融ヘッジを開発;サプライチェーン保険商品を交渉

- リアルタイム政策モニタリングを開発:関税発表、規制変更、交渉の進捗を追跡するシステムを確立

- シナリオ計画能力に投資:継続的なシナリオ計画のための組織能力を構築

システム構造とボトルネック

現在の貿易アーキテクチャには重要な運用上のギャップが含まれている。世界貿易機関の紛争解決プロセスは2~4年のタイムラインで運用されており、リアルタイムの政策抑止力としては効果がない。フランスとEU加盟国は構造的制約に直面している:迅速な報復はより広範な貿易戦争を引き起こし、自国の輸出セクターに損害を与え、非対称的なコストを生み出す。平和評議会自体がガバナンスのボトルネックを提示している—その正当性には広範な参加が必要だが、トランプの不参加に対するペナルティ構造は自発的な合意を損ない、強制的な参加モデルを作り出している。

-

運用影響チェーン:*

-

フランスが参加を辞退し、関税が課された場合、フランスの輸出業者はコストを吸収するか、米国市場から完全に撤退する

-

米国の輸入業者は着地コストの上昇に直面;消費者は影響を受ける製品の価格が15~25%上昇に直面

-

EU加盟国は二者択一に直面:フランスを支持(集団的関税エクスポージャー)またはパリから距離を置く(ヨーロッパの団結を分断)

-

市場シェアは60~90日以内に非課税の競合他社にシフト

-

実務者のボトルネック:* 意思決定の窓は関税発効前の2~4週間に圧縮され、サプライチェーンの再構成や外交交渉に十分な時間が残されない。関税に敏感なセクターは直ちに調達決定を行わなければならない。

-

必要な即時アクション:*

- 製品カテゴリー、サプライヤーの地理、収益影響別に関税エクスポージャーをマッピング

- リードタイムとコストデルタを含む代替調達オプションを特定

- 緊急対応実行のための意思決定権限と承認ワークフローを確立

- 3つの関税シナリオ(0%、100%、200%)にわたってキャッシュフローへの影響をモデル化

参照アーキテクチャとガードレール

機能的な貿易政策アーキテクチャは、関税手段を地政学的要求から分離し、関税正当化(ダンピング、市場歪曲、国家安全保障)のための透明で防御可能な基準を持つ。現在のアプローチはこの区別を崩壊させている—関税は貿易救済措置ではなく政治的強制ツールになる。この前例が成功すれば、関税の脅威を日常的な外交的レバレッジとして正常化し、恒久的な政策の不確実性を生み出す。

-

現在のガードレールのギャップ:*

-

非伝統的な貿易理由で適用される関税に対する議会の閾値要件がない

-

貿易と地政学的条件の分離に対するWTO強制がない

-

関税の正当化または期間に対する透明性要件がない

-

自動サンセット条項またはエスカレーション制限がない

-

フランスが利用可能な防御オプション:*

-

WTO第21条国家安全保障例外への異議申し立て(弱い先例、2~3年のタイムライン)

-

米国-EU貿易枠組み紛争条項を発動(不確実な結果、12~18ヶ月のプロセス)

-

米国の農業/工業製品に対するEU報復を調整(エスカレーションサイクルを引き起こす)

-

二国間免除を交渉(弱さを示し、他国が同じことを要求するよう招く)

-

実務者の緩和フレームワーク:*

業界団体はガードレールのための提唱を調整すべきである:

- 関税の正当化とサンセット条項を要求する議会立法を提案

- 政策立案者のために関税の不確実性の経済的コストを文書化

- 関税強制に関する統一されたメッセージングについて同盟国と調整

運用上、企業は独立した回復力を構築しなければならない:

-

財務影響の定量化を伴う200%関税のシナリオモデルを開発

-

代替流通チャネルを確立(カナダ、メキシコのハブ;直接消費者向け)

-

契約上の明確性を持って関税コストを吸収または転嫁する価格戦略を交渉

-

単一国依存を減らすためにサプライヤーの冗長性を構築

-

重要な仮定:* ガードレールは関連する意思決定期間(2~4週間)内には実現しない。実務者は関税実施を想定し、それに応じて運用しなければならない。

実装と運用パターン

実施された場合、200%の関税は定義された意思決定ポイントを持つ予測可能な運用シーケンスに従う:

-

フェーズ1:大統領令(第1~5日)*

-

関税発表は特定のHSコードを対象とする(ワイン:2204.10、2204.21;スピリッツ:2208;チーズ:0406;高級品)

-

30~90日の実施期間が発表される

-

免除または交渉の窓が開く(通常30~60日)

-

フェーズ2:市場調整(第6~90日)*

-

フランスワイン輸入業者は即座のマージン圧縮に直面(15~25%のコスト増加)

-

米国小売業者はフランス在庫を削減;代替サプライヤー(スペイン、イタリア、オーストラリア)が棚スペースを獲得

-

フランスの生産者は非米国市場に軸足を移すか、価格引き下げを吸収

-

競合他社の再配置が加速;市場シェアは60~90日以内にシフト

-

フェーズ3:新しい均衡(第3~12ヶ月)*

-

米国ワイン市場におけるフランスの市場シェアが40~60%減少

-

代替サプライヤーが置き換えられた数量を獲得

-

フランスの生産者は新しい流通チャネルを確立するか、米国での数量減少を受け入れる

-

関税は米国市場を対象とするフランスの輸出業者にとって構造的コストになる

-

実務者のための運用要件:*

-

リアルタイムモニタリング(48時間以内に確立):*

-

関税スケジュールの発表と実施日の毎日の追跡

-

競合他社からの市場シェアと価格データの週次収集

-

実際の関税実施に対する財務影響モデリングの隔週実施

-

サプライチェーン実行(2~4週間以内に実行):*

-

関税発効日前に在庫を事前配置(可能な場合)

-

関税ショックを考慮した不可抗力条項を含むサプライヤー契約を再交渉

-

非課税サプライヤーとの代替調達契約を開始

-

72時間以内に関税コスト変更を反映する動的価格モデルを確立

-

部門横断タスクフォース(直ちに開始):*

-

サプライチェーン:代替案をマッピング、デュアルソーシングを交渉、物流をストレステスト

-

財務:キャッシュフローへの影響をモデル化、マージン圧縮能力を確保、ヘッジ戦略を確立

-

商業:顧客コミュニケーションを準備、価格戦略を開発、リスクのある数量を特定

-

政府渉外:政策発表を追跡、コメント期間に参加、業界メッセージングを調整

-

圧縮された意思決定サイクル:* 運用の俊敏性が競争優位性になる。関税発表から72時間以内に緊急対応計画を実行する企業は、より遅い競合他社から市場シェアを獲得する。

測定と次のアクション

- 主要業績評価指標(直ちにベースラインを確立):*

-

関税エクスポージャー指標:

- 関税対象製品からの収益の割合(目標:第1週までに定量化)

- フランス原産サプライヤーからの売上原価の割合(目標:第1週までに定量化)

- 関税の影響を受ける顧客セグメント別の収益集中度(目標:第1週までに特定)

-

市場反応指標:

- 影響を受ける製品の需要の価格弾力性(過去データ;第2週までにモデル化)

- 競合他社のポジショニング変更速度(発表後、毎週監視)

- 代替サプライヤーへの顧客切り替え率(毎週追跡)

- 製品カテゴリー別の市場シェアの損失/獲得(隔週で追跡)

-

財務影響指標:

- 製品ライン別のマージン圧縮(第2週までにモデル化;第4週までに実績を追跡)

- 在庫清算速度(関税後、毎週追跡)

- 顧客の価格感応度と支払意思の変化(第3週までに調査)

-

具体的なシナリオモデリング(第1週末までに実行):*

-

シナリオA:関税なし(ベースライン)*

-

収益への影響:$0

-

マージンへの影響:$0

-

市場シェア:安定

-

シナリオB:100%関税*

-

収益への影響:-15%から-25%(顧客の切り替えによる数量損失)

-

マージンへの影響:-30%から-40%(コスト増加+数量損失)

-

市場シェア:競合他社に-20%から-30%

-

シナリオC:200%関税*

-

収益への影響:-40%から-60%(大幅な数量損失)

-

マージンへの影響:-60%から-80%(コスト増加+数量損失)

-

市場シェア:競合他社に-50%から-70%

-

次のアクション(実行期間別に優先順位付け):*

-

第1週(即時):

-

すべての製品ラインにわたる関税エクスポージャーマッピングを完了

-

3つのシナリオすべての財務影響をモデル化

-

意思決定権限を持つ部門横断タスクフォースを設立

-

各シナリオの損益分岐点価格を特定

-

在庫清算戦略を決定(売り切りvs.クリアランス)

-

第2-3週(短期):

-

サプライチェーンの多様化を実行:代替サプライヤーを活性化

-

関税対象外サプライヤーとのデュアルソーシング契約を交渉

-

在庫の再配置:可能であれば関税発効日前に出荷を加速

-

顧客コミュニケーションの準備:価格変更、製品の入手可能性、タイムライン

-

政府関係への関与:関税発表を追跡、コメント期間に参加

-

第4-8週(中期):

-

関税コストを反映した動的価格設定モデルを実装

-

競合他社の価格設定と市場シェアの変化を監視

-

価格感応度の高いセグメントの顧客維持戦略を実行

-

より広範な関税拡大シナリオのサプライチェーンをストレステスト

-

継続的な関税発表のためのリアルタイム政策監視システムを確立

-

意思決定トリガー(今すぐ閾値を設定):*

-

関税が発表された場合:24時間以内に緊急時対応計画を発動

-

関税発効日が確定した場合:72時間以内にサプライチェーン変更を実行

-

関税が他のEU諸国に拡大した場合:より広範なサプライチェーン再構成をトリガー

-

マージンへの影響が20%を超えた場合:コスト削減イニシアチブを発動

-

顧客の切り替えが15%を超えた場合:代替調達の実行を加速

リスクと緩和戦略

- 主要リスク(高確率、高影響):*

-

関税実施がEUの報復を引き起こす

- 確率:関税が課された場合70-80%

- 影響:米国の農業/工業製品が対抗関税に直面;米国農家がマージン圧力に直面;トランプへの交渉圧力

- 緩和策:EUの報復発表を監視;米国サプライヤーコストへの影響をモデル化;為替エクスポージャーのヘッジ戦略を確立;統一されたメッセージングについて業界の仲間と調整

-

エスカレーションサイクルがより広範な貿易関係を混乱させる

- 確率:初期関税が課された場合60-70%

- 影響:関税がフランスを超えて他のEU諸国またはセクターに拡大;サプライチェーンの再構成が恒久的になる;政策の不確実性が増加

- 緩和策:関税のボラティリティを恒久的なものと想定;地理的およびサプライヤーの多様化を構築;関税が5カ国以上に拡大するシナリオをストレステスト;より広範な再構成のための緊急予算を確立

-

競合他社への市場シェアの損失

- 確率:関税が課された場合90%以上

- 影響:競合他社が失われた数量の40-60%を獲得;市場シェアの回復に12-24ヶ月かかる;顧客関係が損なわれる

- 緩和策:代替調達を加速;顧客維持プログラムを実行;関税対象外の製品代替品を開発;数量損失を最小限に抑える価格戦略を確立

-

顧客の離脱と需要の破壊

- 確率:価格感応度の高いセグメントで70-80%

- 影響:顧客が代替サプライヤーに切り替える;数量損失が価格上昇によるマージン回復を超える;収益が30-50%減少

- 緩和策:価格感応度別に顧客をセグメント化;段階的な価格戦略を開発;切り替えインセンティブを減らすための付加価値サービスを提供;代替品との差別化のための製品イノベーションを加速

- 二次リスク(中程度の確率、中程度の影響):*

-

サプライチェーンの断片化

- リスク:複数のサプライヤーにわたる強制的な多様化が複雑さとコストを増加させる

- 緩和策:サプライヤー管理フレームワークを確立;代替サプライヤーとの数量コミットメントを交渉;供給混乱を吸収するための在庫バッファーを構築

-

為替ボラティリティ

- リスク:ユーロの下落が関税対象外の欧州サプライヤーのコストを増加させる;為替ヘッジコストが増加

- 緩和策:為替ヘッジ戦略を確立;可能な限り米ドル建ての契約を交渉;複数の通貨圏にわたって調達を多様化

-

規制の不確実性

- リスク:関税政策が予測不可能に変化;企業が長期計画を立てられない

- 緩和策:リアルタイムの政策監視を確立;サプライチェーン契約に柔軟性を維持;政策変更のための緊急予算を構築

-

緩和実行フレームワーク:*

-

即時(第1週):

-

関税エクスポージャーと財務影響を定量化

-

損益分岐点価格と数量閾値を特定

-

意思決定権限と承認ワークフローを確立

-

サプライヤー多様化交渉を開始

-

短期(第2-8週):

-

代替調達契約を実行

-

顧客維持プログラムを実施

-

為替ヘッジ戦略を確立

-

関税感応カテゴリーの在庫バッファーを構築

-

協会や仲間との業界メッセージングを調整

-

中期(3-12ヶ月):

-

地理的多様化を通じて運用レジリエンスを構築

-

関税ヘッジ戦略を開発(保険、金融商品)

-

リアルタイム政策監視システムを確立

-

より広範な関税シナリオのサプライチェーンをストレステスト

-

関税対象カテゴリーを回避する代替製品配合を開発

-

重要な前提:* 緩和の成功はスピードに依存する。2-4週間以内に実行する企業は損害を最小限に抑える;遅延する企業は30-50%大きな財務影響に直面する。

結論と移行計画

トランプのフランスに対する200%関税の脅威は、貿易政策アーキテクチャの構造的変化を表している—ルールベースのフレームワークから強制的外交へ。実務者にとって、これは静的で前提ベースのサプライチェーンモデルから、関税のボラティリティを恒久的なものと想定する動的でシナリオ対応型のアーキテクチャへの即座の移行を必要とする。

-

3段階移行計画:*

-

フェーズ1:即時(第1-2週)*

-

すべての製品ラインとサプライヤーにわたる関税エクスポージャーマッピングを完了

-

0%、100%、200%の関税レベルの財務シナリオをモデル化

-

意思決定権限を持つ部門横断タスクフォースを設立

-

損益分岐点価格と数量閾値を特定

-

サプライヤー多様化交渉を開始

-

顧客コミュニケーションテンプレートを準備

-

フェーズ2:短期(第3-8週)*

-

サプライチェーンの多様化を実行:代替サプライヤーを活性化

-

関税対象外サプライヤーとのデュアルソーシング契約を交渉

-

関税発効日前に在庫を再配置

-

関税コストを反映した動的価格設定モデルを実装

-

価格感応度の高いセグメントの顧客維持プログラムを実行

-

リアルタイム関税監視システムを確立

-

協会や仲間との業界メッセージングを調整

-

フェーズ3:中期(3-12ヶ月)*

-

地理的およびサプライヤーの多様化を通じて運用レジリエンスを構築

-

関税ヘッジ戦略を開発(保険、金融商品、為替ヘッジ)

-

継続的な政策監視とシナリオ計画を確立

-

より広範な関税拡大シナリオのサプライチェーンをストレステスト

-

関税対象カテゴリーを回避する代替製品配合を開発

-

将来の関税ショックのための緊急予算と意思決定権限を構築

-

主要な運用上の要点:*

-

関税政策は今や明示的に政治的である。 貿易協定はもはや中立的な経済手段ではない;地政学的な整合性が関税アクセスの明示的な前提条件である。実務者は貿易政策を周辺的な懸念ではなく、中核的な運用リスク要因として扱わなければならない。

-

サプライチェーンのレジリエンスには地理的およびサプライヤーの多様化が必要である。 単一国または単一サプライヤーへの依存は受け入れがたい関税エクスポージャーを生み出す。複数の地域とサプライヤーにわたって冗長性を構築;関税ショックに対する保険として高いベースラインコストを受け入れる。

-

運用の俊敏性が競争優位である。 関税発表から72時間以内に緊急時対応計画を実行する企業は、遅い競合他社から市場シェアを獲得する。事前承認された意思決定権限、緊急予算、迅速な実行ワークフローを確立する。

-

シナリオ計画は単発ではなく継続的でなければならない。 関税政策は予測不可能に変化する;企業はリアルタイム監視システムを維持し、毎週シナリオを更新しなければならない。シナリオ計画は今や年次演習ではなく、継続的な運用機能である。

-

関税のボラティリティを恒久的なものと想定する。 関税が頻繁かつ予測不可能に変化する世界のためにサプライチェーンを設計する。契約に柔軟性を組み込み、在庫バッファーを維持し、ヘッジ戦略を標準的な実践として確立する。

-

成功指標:*

-

関税エクスポージャーマッピングが5営業日以内に完了

-

財務シナリオが7営業日以内にモデル化

-

代替調達契約が14日以内に活性化

-

緊急時対応計画が関税発表から72時間以内に実行

-

市場シェアの損失が関税実施から90日以内に25%未満に制限

-

価格設定と数量最適化を通じて6-12ヶ月以内にマージン回復を達成

-

重要な成功要因:* スピード。意思決定を遅らせる企業は、即座に実行する企業よりも30-50%大きな財務影響に直面する。関税発表が反応的な意思決定を強いる前に、今すぐ意思決定権限、緊急予算、承認ワークフローを確立する。

サイロ化された貿易アーキテクチャの陳腐化

現在の世界貿易機関のフレームワークは、安定した国民国家と予測可能な政策サイクルの世界のために設計された。その数年にわたる紛争解決のタイムラインは、貿易政策が段階的に変化した時代を反映している。その時代は終わった。構造的なボトルネックは単に手続き的なものではなく、概念的なものである。国家、企業、サプライチェーンは、貿易政策が地政学的戦略から分離可能であるかのように依然として運営しているが、実際には分離不可能になっている。

フランスとEUは、この陳腐化を明らかにする選択に直面している:原則(政治からの貿易の独立)を守り、集団的な経済的損害のリスクを冒すか、新しいガバナンス構造に実用的に参加し、貿易と地政学的整合性の間のリンクを正常化するか。古いパラダイムの下では、どちらの道も満足できない。しかし、新興のパラダイムの下では、このジレンマは新しい制度形態を開拓する機会となる。

真のボトルネックは時間的かつ認知的である。意思決定は数年ではなく数週間に圧縮されなければならず、組織は不完全な情報と高い不確実性で運営することを要求される。同時に、認知的ボトルネックはさらに深刻である:ほとんどの企業は依然として関税を外部ショックとして考えており、新しい競争環境の内生的特徴としては考えていない。現実と組織の精神モデルの間のこのギャップは、より速く適応する先行者にとってリスクと機会の両方を生み出す。

適応的貿易ガバナンスへ:次の時代のための参照アーキテクチャ

古いガードレール(崩壊しつつある)を守るのではなく、先進的な組織は新しいものの設計を支援すべきである。21世紀の貿易のための機能的な参照アーキテクチャは、柔軟性、透明性、可逆性を政策設計自体に組み込むだろう。

代替モデルを考えてみよう:二項関税選択(課すか課さないか)の代わりに、リアルタイムの貿易データ、参加指標、地政学的整合性指標に基づいて調整される動的関税コリドーを想像してみよう。そのようなシステムには以下が必要となる:

- リアルタイムデータインフラストラクチャ: 関税率が多国間イニシアチブへの測定可能な参加に基づいて毎週調整され、200%のショックの鈍さなしにコンプライアンスのインセンティブを生み出す。

- 段階的エスカレーションプロトコル: ゼロから200%に移行するのではなく、関税は定義された期間にわたって25%ずつエスカレートし、サプライチェーンと外交が並行して適応できるようにする。

- 可逆性メカニズム: 地政学的理由で課された関税には、明示的な出口ランプ—それらが削除される明確な条件—を含め、恒久的な損害ではなく交渉の余地を生み出す。

- セクター別の除外: 特定のセクター(医薬品、食料安全保障、重要インフラ)は政治的関税から免除され、裁量的セクターでレバレッジを維持しながら必須のサプライチェーンを保護する。

このアーキテクチャは紛争を排除しないが、紛争を経済的に破壊的でなく、交渉による解決により適したものにするだろう。組織は業界団体を通じてそのようなフレームワークを提唱すべきであり、同時に古い体制と新しい体制の両方で運営するための内部能力を構築すべきである。

競争優位としての運用レジリエンス

200%関税が実施された場合、運用シーケンスは予測可能である:大統領令、30-90日の実施期間、報復サイクル、そして最終的な市場均衡。しかし、混乱のタイムラインと規模は、競合他社よりも速く動ける企業に機会を生み出す。

運用パターンは3つの明確なフェーズを示唆している:

-

フェーズ1(第1-4週):ショック吸収*

-

フランスのワイン輸入業者が即座のマージン圧縮に直面(価格戦略に応じて潜在的に40-60%)

-

米国の小売業者が関税エクスポージャーを最小限に抑えるためにフランスの在庫を削減

-

代替サプライヤー(スペイン、イタリア、オーストラリア、ニュージーランド)が市場アクセスを獲得

-

価格シグナルが流通チャネルを通じて伝播

-

フェーズ2(2-6ヶ月):サプライチェーンの再構成*

-

フランスの生産者が米国以外の市場に軸足を移すか、より低い価格を受け入れる

-

輸入業者がサプライヤー契約を再交渉し、調達を地理的にシフト

-

関税有利な管轄区域に新しい物流ハブが出現

-

消費者の好みが関税有利な代替品にシフトし始める

-

フェーズ3(6-18ヶ月):構造的適応*

-

市場シェアが恒久的に再分配;一部のフランスの生産者が米国市場から完全に撤退

-

異なる勝者/敗者の構成で新しい競争均衡が出現

-

サプライチェーンが新しい関税調整された経済学の周りで安定化

-

危機の間に開発された組織能力が恒久的な競争優位になる

フェーズ1で優れた組織—数週間ではなく数日以内に決定的に動く—は不釣り合いな価値を獲得する。これには、事前配置された意思決定権限、リアルタイムコミュニケーションを持つ部門横断タスクフォース、事前承認された緊急予算が必要である。企業は、特定の閾値を超えたときに自動アラートをトリガーする関税監視システムを確立し、従来の四半期計画サイクルではなく48-72時間の応答サイクルを可能にすべきである。

運用上、これは以下を意味する:

- 在庫配置: 実施前のフランス製品の関税前の急増購入、過剰在庫を避けるための洗練された需要予測を伴う

- デュアルソーシング契約: 関税が指定された閾値を超えた場合に自動的に発動する代替サプライヤーとの契約を交渉

- 動的価格設定モデル: 関税変更に基づいてリアルタイムで小売価格を調整するアルゴリズムを開発し、可能な限りマージンを獲得しながら数量を維持

- 物流オプション性: 単一障害点の依存を避けるために、複数の流通チャネル(消費者直販、地域ハブ、代替小売業者)との関係を維持

競争優位は、関税を正確に予測する企業ではなく、緊急時対応計画を最速で実行できる企業に発生する。

不安定な政策環境における測定フレームワーク

従来のKPI(市場シェア、利益率、販売量)は依然として関連性があるものの、不十分である。組織は、政策の不安定性そのものをビジネス変数として追跡するリアルタイム測定システムを必要としている。

- 中核的な測定カテゴリー:*

-

関税エクスポージャー指標

- 関税対象製品からの収益の割合(目標:単一の関税カテゴリーで30%未満)

- 関税に脆弱な地域におけるサプライヤーの集中度(目標:単一国から40%未満)

- 関税実施日に対する在庫配置(バッファー在庫の日数で測定)

-

競争ポジショニング指標

- 関税影響カテゴリーにおける市場シェアの変動(四半期ごとではなく週次で測定)

- 競合他社の対応速度(関税発表から価格調整までの日数)

- 関税優位の代替品への顧客切り替え率(取引データを通じて測定)

-

財務レジリエンス指標

- 0%、100%、200%の関税レベルにわたる利益圧縮シナリオ

- 関税対象製品の損益分岐点価格

- 12ヶ月の期間にわたるキャッシュフロー影響モデリング

-

組織アジリティ指標

- 政策発表から実行までの意思決定サイクル時間(目標:72時間未満)

- 部門横断タスクフォースの起動時間

- 緊急時対応計画の実行成功率

これらの指標は週次で更新すべきであり、意思決定トリガーは特定の関税閾値または実施日に紐付けられる。測定システム自体が競争優位性となる—優れたリアルタイム可視性を持つ組織は、より良い意思決定をより速く行うことができる。

混乱の中の戦略的機会

関税の不安定性を純粋にリスクとして捉えるのではなく、先進的な組織は埋め込まれた機会を特定すべきである:

-

市場統合*: 関税による混乱は、影響を受けるセクターにおける統合を加速させる。強固なバランスシートと運用上の機敏性を持つ企業は、関税エクスポージャーによって弱体化した競合他社を買収し、急速に市場シェアを獲得できる。

-

新しい流通モデル*: 関税による供給チェーンの分断は、新しい仲介者—物流プロバイダー、地域ディストリビューター、デジタルプラットフォーム—の機会を創出する。これらは既存企業よりも効率的に複雑な関税環境をナビゲートできる。

-

製品イノベーション*: 関税圧力は、関税対象の投入物を回避するため、または関税優位の管轄区域に生産を移すための製品の再配合を促進する。これは材料科学、製造プロセス、供給チェーン設計におけるイノベーションを推進する。

-

地政学的アービトラージ*: 複数の関税制度を同時にナビゲートする専門知識を開発する組織は、複雑性に苦しむ競合他社にコンサルティングサービス、物流ソリューション、または供給チェーン最適化を提供できる。

-

テクノロジーソリューション*: 関税の不安定性は、リアルタイムの関税追跡、シナリオモデリング、供給チェーン最適化ソフトウェアへの需要を生み出す。テクノロジー企業は、関税エクスポージャーを持つ企業にとって不可欠なインフラとなるプラットフォームを構築できる。

-

ニアショアリングの加速*: 遠隔地のサプライヤーへの関税は、地域製造および流通への投資を加速させる。ニアショア能力を確立する組織は、関税の不安定性が持続する中で構造的優位性を獲得する。

緩和とオプショナリティ戦略

関税リスクを排除しようとする(不可能)のではなく、組織はオプショナリティを構築すべきである—異なる関税シナリオにわたって実行可能な価値創造への複数の経路。

-

地理的多様化*

-

関税対象カテゴリーにおける単一国からの調達集中度を40%未満に削減

-

複数の関税優位管轄区域(メキシコ、カナダ、ベトナム、インド)でサプライヤー関係を構築

-

コストのためだけでなく、政策レジリエンスのために関税優位地域に生産能力を構築

-

製品ポートフォリオの適応*

-

関税優位の製品バリアント(例:関税免除管轄区域からのワイン)を開発

-

関税対象品目と非対象品目を混合した製品バンドルを作成し、全体的な関税エクスポージャーを最適化

-

関税感度の低い製品カテゴリーに投資し、ポートフォリオリスクをバランス

-

顧客関係の再設計*

-

取引価格から関税リスクを共有する価値ベースのパートナーシップへ移行

-

関税シナリオを反映した段階的価格モデルを開発し、不安定性に対する顧客の期待を構築

-

関税調整価格を受け入れる顧客に報いるロイヤルティプログラムを作成

-

財務ヘッジ*

-

関税関連の利益損失をカバーする関税特化型保険商品を探索

-

関税による通貨変動を考慮した通貨ヘッジ戦略を交渉

-

歴史的な不安定性だけでなく、200%以上の関税シナリオに対応した緊急時準備金を構築

-

政治的関与*

-

業界団体のアドボカシーに参加するが、データ駆動型の影響分析を通じて差別化

-

政策立案者との直接的な関係を構築し、関税政策に情報を提供するリアルタイムの供給チェーンデータを提供

-

政治的発言力を増幅するために補完的産業との連合を構築

関税レジリエント運用モデルへの移行

静的な供給チェーンから動的で関税適応型のモデルへの移行には、意図的な組織再設計が必要である。これは一度限りのプロジェクトではなく、継続的な能力開発である。

-

即時行動(第1-2週)*

-

すべての製品カテゴリーとサプライヤーにわたる関税エクスポージャーマッピングを完了

-

0%、100%、200%の関税レベルの財務シナリオをモデル化

-

リアルタイムコミュニケーションを持つ部門横断関税対応タスクフォースを設立

-

関税発効前の在庫事前配置機会を特定

-

短期行動(第3-8週)*

-

供給チェーン多様化を実行:代替サプライヤーを起動、デュアルソーシング契約を交渉

-

在庫を戦略的に再配置:関税対象製品の急速購入、関税優位カテゴリーの過剰在庫を清算

-

関税変更に基づいてリアルタイムで調整する動的価格モデルを実装

-

自動アラートと意思決定トリガーを備えた関税監視システムを確立

-

中期行動(第3-12ヶ月)*

-

継続的な関税シナリオ計画のための組織能力を構築

-

関税ヘッジ戦略を開発:保険、金融商品、地理的多様化

-

関税発表と地政学的展開を追跡するリアルタイム政策インテリジェンスシステムを確立

-

関税の不安定性を恒久的な計画変数として組み込むために供給チェーンガバナンスを再設計

-

関税優位の製品とプロセスに焦点を当てたイノベーションイニシアチブを作成

-

構造的変革(第2年以降)*

-

リスク緩和としてではなく、競争優位性として、関税レジリエンスをコアビジネス戦略に組み込む

-

複数の関税制度にわたって供給チェーンを同時に最適化するテクノロジープラットフォームを構築

-

政策の不安定性を例外的ではなく正常として扱う組織文化を開発

-

関税専門知識を収益化する新しいビジネスモデル(コンサルティング、物流、テクノロジー)を作成

より広い視野:適応型ガバナンスシステムへ

トランプのフランスに対する関税脅威は、より深い構造的変化の症状である:ルールベースの国際秩序から動的で利益ベースの交渉への移行。これは必ずしも否定的ではない—より速く適応できる組織と国家に機会を創出する。

将来は以下を含む可能性が高い:

-

多元的貿易体制*: 単一のグローバル貿易システムではなく、複数の重複するシステムが出現する—二国間協定、地域ブロック、セクター別取り決め—それぞれ異なる関税構造と参加要件を持つ。組織はこの複雑性をコアコンピテンシーとしてナビゲートしなければならない。

-

リアルタイム政策調整*: 関税政策はより動的になり、静的な合意ではなく、リアルタイムの経済データと地政学的展開に基づいて調整される。これは組織がより高い不確実性で運営することを要求するが、より大きな応答性も提供する。

-

地政学的価格設定*: 貿易政策は地政学的整合性と明示的にリンクされる。組織は地政学的リスクを評価し、それに応じて供給チェーンを調整する能力を開発しなければならない。

-

分散型レジリエンス*: コストのために最適化された集中型供給チェーンではなく、供給チェーンは異なる政策シナリオにわたってオプショナリティを維持するために複数の管轄区域に分散される。

-

政策起業家精神*: 複雑な関税環境をナビゲートする専門知識を開発する組織は、政策設計自体に影響を与えることができ、ビジネスイノベーションが政府政策を形成するフィードバックループを作成する。

結論:混乱から変革へ

トランプのフランスに対する200%関税脅威は破壊的であるが、それを受け入れる準備ができている組織にとって混乱は機会である。次の10年で繁栄する企業は、関税政策を最もよく予測する企業ではない—不安定な環境では予測は無益である。代わりに、迅速な適応のための組織能力を構築し、静的な階層ではなく適応型ネットワークとして供給チェーンを開発し、政策の不安定性を継続的なイノベーションを必要とする恒久的な特徴として扱う企業である。

重要な洞察:関税の不安定性は定着している。安定した貿易政策への回帰を望むのではなく、先進的な組織は不安定性を恒久的なものと仮定し、それに応じて設計すべきである。これは以下を意味する:

- 競争優位性としての運用上の機敏性:四半期ではなく日数で測定される意思決定サイクル

- リスク緩和ではなく構造的戦略としての地理的およびサプライヤーの多様化

- 政策の不安定性をビジネス変数として追跡するリアルタイム測定システム

- 組織プロセスに組み込まれた継続的なシナリオ計画

- リアルタイムで供給チェーンの意思決定に情報を提供する政策インテリジェンス能力

- 関税優位の製品とプロセスに焦点を当てたイノベーションイニシアチブ

平和評議会の紛争は、より広範な地政学的分断の症状である。これを成功裏にナビゲートする組織は、ビジネスのあらゆる次元—供給チェーン、製品、顧客関係、財務構造—にオプショナリティを構築する。成功は未来を予測することではなく、複数の可能な未来にわたって同時に繁栄する能力を構築することに依存する。

変革は今始まり、意思決定サイクルを圧縮し、迅速な適応のための組織的筋肉を構築する即時行動から始まる。今後数週間で断固として行動する組織は、何年も持続する競争優位性を確立する。