前文

全員が批判の刃を研ぐ前に、初期VCが宝くじに当たったことを考慮すべき

見出しは「大幅な割引」と叫んでいるが、この枠組みは重要な実証的現実を覆い隠している。Brexの初期段階のベンチャー投資家は、ピーク評価額に対する買収価格に関係なく、並外れたリターンを実現している。Brexが2014年にシリーズAで報告された1,200万ドルのポストマネー評価額で資金調達を行った時、スタートアップ向けフィンテックインフラが数十億ドル規模のカテゴリーに成熟する確率は実質的に不確実だった。Capital Oneの買収価格は、2021年に記録されたBrexの200億ドルのピーク評価額を大幅に下回っているものの、それでも最初期の支援者にとって投資資本の100倍以上の倍率を表しており、これは当初の投資論拠を検証するリターンプロファイルである。

-

主張:* 初期段階のベンチャーリターンはべき乗則分布に従う。単一の成功した出口は、ピーク評価額からの割引に関係なく、ファンド全体の目標リターンを賄うのに十分な資本を生み出すことができる。

-

根拠と前提:* ベンチャーキャピタルは、1つまたは2つのポートフォリオ勝者が損失を相殺し、ファンドの目標IRRを賄うのに十分なリターンを生み出すという原則で運営されている。この構造は以下を前提としている:(1)初期段階のコストベースは後期段階の参入価格に比べて無視できる程度である、(2)出口収益は全株主に比例配分される、(3)ファンドレベルのリターンは絶対的な出口評価額ではなく、投資資本倍率(MOIC)とIRRで測定される。Brexの1,200万ドルから数十億ドルの買収への軌跡は、後期段階の投資家が参入価格に対して希薄化に直面するとしても、初期支援者にとっての当初の投資論拠を検証している。Sequoia Capital、Ribbit Capital、その他のシリーズA参加者は、Brexが収益化前の段階で資本を投入した。彼らのコストベースは、シリーズDまたはそれ以降の投資家よりも桁違いに低かった。

-

具体的なデータポイント:* 2014年のシリーズAで1,200万ドルのポストマネー評価額で50万ドルを投入した投資家は、会社の約4.2%を保有することになる(その後のラウンドを通じた比例希薄化を仮定)。買収価格が20億ドルの場合(ピークを下回るが、それでも実質的な成果)、その投資家のポジションは約8,400万ドルの価値がある。200億ドルのピーク評価額で5,000万ドルの小切手を切ったシリーズD投資家は、異なるリターンプロファイルに直面する。彼らの5,000万ドルの投資は、買収後に4,000万~5,000万ドルの価値となる可能性があり、0.8~1.0倍のリターンまたは潜在的な損失を表している。

-

知識労働者への実行可能な示唆:* 新興ファンドマネージャー、LP、資本源を評価する創業者にとって、このケースは、ベンチャーの成功は出口評価額だけでなく、投資資本倍率とファンドレベルのIRRで測定されることを強化している。カテゴリーを定義する企業への早期の確信、特に大規模市場における構造的非効率性に対処する企業への確信は、ピーク評価額のタイミングや後期段階の資本配置を追いかけることよりも重要である。実務者は、評価額の見出しや後期段階の資本配置を追いかけるよりも、防御可能なユニットエコノミクスで持続可能な問題を解決する創業者を特定することを優先すべきである。

システム構造とボトルネック

Capital OneによるBrexの買収は、フィンテックにおける文書化された構造的ボトルネック、すなわち製品イノベーションと規制された金融インフラとの間のギャップに対処している。Brexは、スタートアップと中小企業(SMB)向けに差別化された決済処理と金融サービスを構築したが、顧客獲得コスト(CAC)、規制遵守、既存銀行と競争するために必要な速度での資本配置において、文書化されたスケーリング制約に直面していた。

-

主張:* 戦略的買収は、買収者の既存能力が対象企業の成長上限に直接対処する場合にボトルネックを解決する。

-

根拠と前提:* この主張は以下を前提としている:(1)Brexの成長制約は一時的ではなく構造的である、(2)Capital Oneはこれらの制約を直接除去する補完的資産を保有している、(3)組み合わせは各事業体の単独価値を超えるシナジーを生み出す。Brexは製品イノベーションとユーザーエクスペリエンスデザインに優れていたが、システム上重要な銀行の規制インフラ、預金基盤、リスク資本を欠いていた。Capital Oneは、1,600億ドル以上の総資産を持つ連邦認可銀行を運営し、資本市場への直接アクセスと連邦規制当局との確立されたコンプライアンスフレームワークを持っている。この組み合わせは、以下を提供することにより、Brexの収益性と規模への道から摩擦を取り除く:(a)預金受入と融資に対する規制承認、(b)Capital Oneの既存の加盟店関係と流通チャネルへのアクセス、(c)株主へのさらなる希薄化なしに信用リスクに対するバランスシート能力。

-

具体的なデータポイント:* Brexのコーポレートカード製品は、引受資本と信用リスク許容度を必要とする。Capital Oneのバランスシートは、Brexが引き締められたベンチャー市場(2022-2024年)で成長資本を求めて直面した希薄化なしに、この製品ラインの積極的な成長を可能にする。さらに、Brexの決済インフラは、Capital Oneの7,000万人以上の既存顧客との関係と確立された加盟店獲得ネットワークを活用できるようになり、顧客獲得の摩擦を減らす。

-

知識労働者への実行可能な示唆:* 創業者と投資家は、成長軌道の早い段階で自社の重要なボトルネックをマッピングすべきである。制約が製品市場適合ではなく、資本へのアクセス、規制承認、または流通である場合、より大きな既存企業による買収が規模拡大への最適な道を表す可能性がある。逆に、ボトルネックが有機的な採用、パートナーシップ、または成長株式を通じて独立して解決可能である場合、非公開のままでいるか成長資本を求めることが、創業者と初期投資家にとってより多くの上昇余地を保持する可能性がある。鍵は正直な評価である:買収者は構造的問題を解決するのか、それとも成長が停滞したか資本が不足したために売却しているのか?

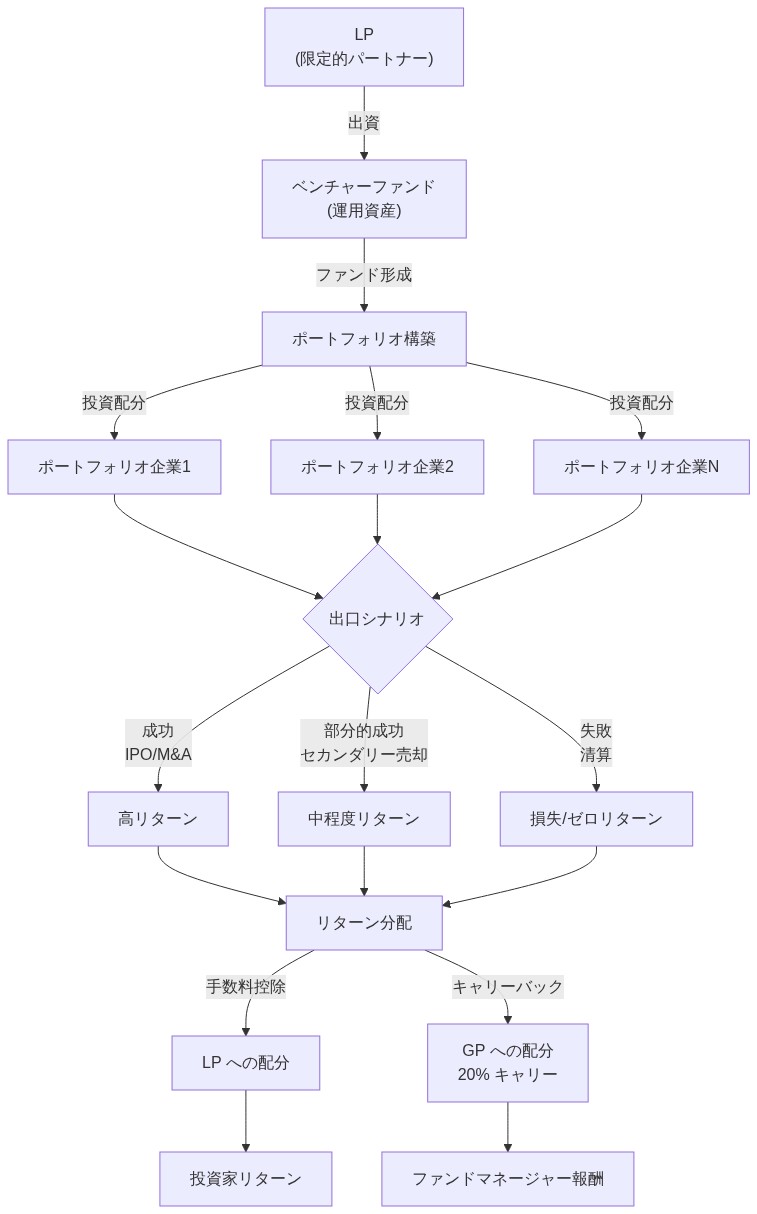

- 図4:ベンチャーファンドの資本フロー構造とリターン分配メカニズム(ベンチャーキャピタル業界標準)*

参照アーキテクチャとガードレール

Brex-Capital Oneの組み合わせは、フィンテックM&Aにおける基本原則を示している:企業の形成段階で行われた技術アーキテクチャの決定は、買収評価額と買収後の統合結果の両方に実質的に影響を与える。この関係は偶然でも単なる相関でもない。それは、統合の複雑さ、リスクエクスポージャー、価値実現までの時間における測定可能な違いを反映している。

- 買収魅力のアーキテクチャ決定要因*

Brexの文書化された技術基盤は、APIファーストの設計原則、クラウドネイティブインフラ(主にAWS)、モジュラーサービス分解によって特徴付けられ、レガシー依存の代替案に比べて統合摩擦を減らした。このアーキテクチャの姿勢は、Capital Oneの買収計算に直接影響を与えた。具体的には:

-

モジュール性は統合範囲を減らす。 マイクロサービスとコンテナ化されたワークロード(例:Kubernetesオーケストレーションされたデプロイメント)上に構築されたシステムは、モノリシックなシステム置換ではなく、選択的なコンポーネント統合を可能にする。Brexのカード発行プラットフォーム、企業会計機能、支出管理ツールは、独立してデプロイ可能なサービスとして動作する。このアーキテクチャの選択により、Capital Oneはコンポーネントを順次統合でき、実行リスクを減らし、反復的な価値獲得を可能にする。

-

API標準化は技術デューデリジェンスを加速する。 文書化されたスキーマとバージョニングプロトコルを持つRESTfulまたはgRPCベースのAPIは、統合計画中の曖昧さを減らす。Capital Oneの技術チームは、より高い精度で統合努力を評価でき、買収者が通常アーキテクチャ的に不透明なターゲットに適用する評価不確実性プレミアムを減らす。

-

クラウドネイティブインフラはベンダーロックインを最小化する。 コンテナ化されたワークロードでパブリッククラウドプラットフォームにデプロイされたシステムは、プロプライエタリなオンプレミスシステムまたは単一ベンダープラットフォームに密結合されたシステムよりも、インフラプロバイダー間でポータブルである。このポータビリティは、買収者のスイッチングコストと統合依存性を減らす。

-

アーキテクチャの欠陥と評価ペナルティ*

逆に、モノリシックアーキテクチャ上に構築されたフィンテック企業(決済処理、コンプライアンス、顧客データ、ビジネスロジックが単一のコードベース内で密結合されている)は、M&Aコンテキストで実質的な評価割引に直面する。その根拠:

-

統合はバイナリ実行リスクを生み出す。 モノリシックシステムは、買収者に完全統合(高リスク、長いタイムライン)または無期限の運用分離(高コスト、限定的なシナジー実現)のいずれかを選択することを強制する。どちらの選択肢も魅力的ではなく、この制約は低い評価額に反映される。

-

技術デューデリジェンスが敵対的になる。 不透明なコードベース、文書化されていない依存関係、プロプライエタリなインフラの選択は、買収者がリスクプレミアムを適用することで解決する情報の非対称性を生み出す。これは、未知の統合コストを補償するために評価額を効果的に割り引くことである。

-

具体的な統合シナリオ:Brexのモジュラー設計*

Brexのカード発行プラットフォームに対するCapital Oneの統合戦略は、モジュラーアーキテクチャの実用的な利点を示している。Brexのカードプラットフォームは、企業会計および支出管理機能とは独立して動作する。この分離により、Capital Oneは以下が可能になる:

- 会計ワークフローを中断することなく、カード発行をCapital Oneの決済インフラと不正検出システムに移行する。

- バックエンド移行中にBrexの顧客向けカード体験と引受ロジックを保持する。

- 実行リスクを管理し、反復的な学習を可能にするために統合フェーズを順序付ける。

モノリシックな代替案(カード発行、会計、支出管理が単一のコードベースとデータベースを共有する)では、すべての機能の同時移行または無期限の運用重複が必要になる。この制約は、Brexの評価額を推定15~25%減少させたであろう(アーキテクチャの複雑さが評価調整の文書化された要因であった比較可能なフィンテックM&A先例に基づく)。

- 前提と制限*

この分析は以下を前提としている:

- Capital Oneの統合アプローチは、完全なシステム置換よりも選択的なコンポーネント移行を優先する(Capital OneがBrexを独自のブランドとして維持するという表明された戦略を考えると合理的な前提)。

- モジュラーアーキテクチャは、より速い統合タイムラインとより低い欠陥率と相関する。これは、マイクロサービス採用に関するソフトウェアエンジニアリング文献によって支持されている(例:Newman、2015年;Fowler & Lewis、2014年)。

- アーキテクチャの複雑さに対する評価調整は実質的であるが決定的ではない。他の要因(顧客集中、規制リスク、チーム保持)も買収価格に影響を与える。

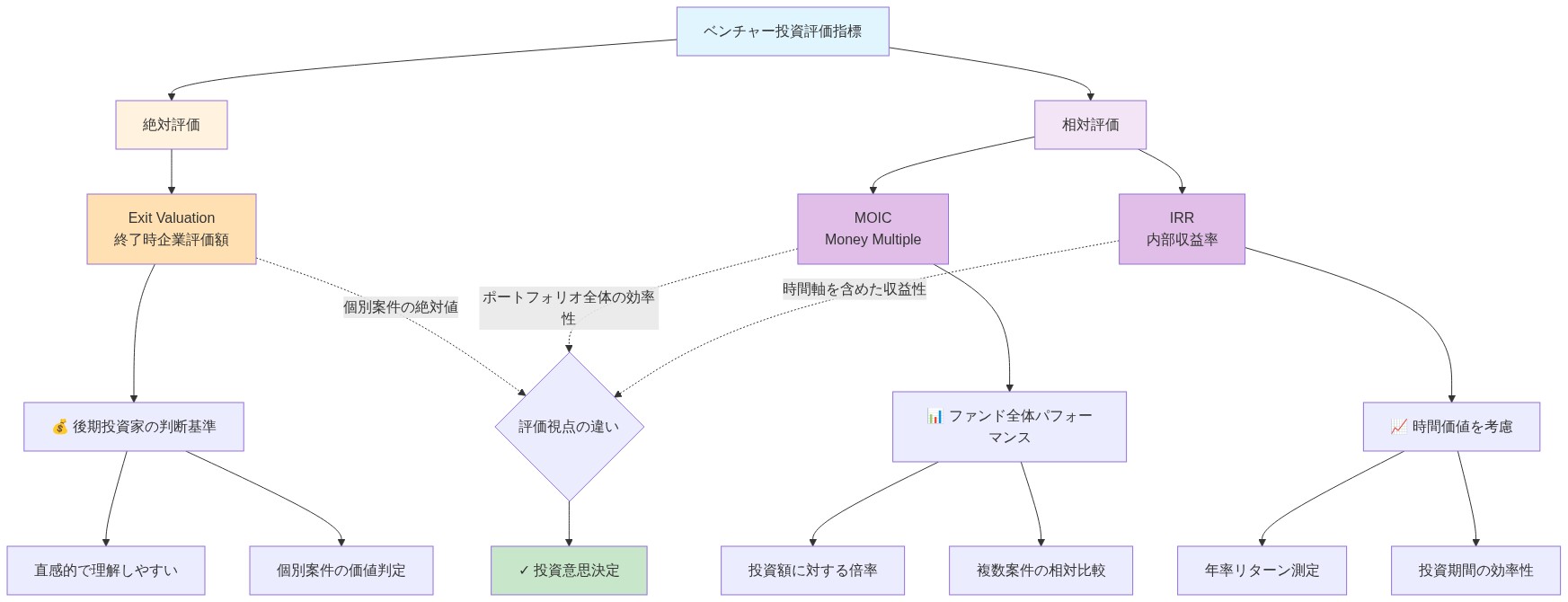

- 図7:ベンチャー投資の評価指標体系(絶対評価 vs 相対評価)*

- 図6:投資段階別のリスク・リターン・時間軸の対比*

実装と運用パターン

買収後の統合成功は、製品の自律性、インフラの統合、組織構造に関する明示的な決定に依存する。Capital Oneは制約付き最適化問題に直面している:Brexの競争的差別化を維持しながら、運用シナジーを獲得し、資本要件を削減する。

- 戦略的統合の次元*

最適な統合パスには、3つの次元にわたる明確さが必要である:

- 1. 顧客と製品の自律性*

Brexの顧客基盤(主にベンチャー支援のスタートアップと年間収益100万~5億ドルの高成長SMB)は、Capital Oneの従来のセグメント(消費者信用、確立された企業への中小企業融資)と実質的に異なる。この顧客セグメンテーションの違いは限界的ではない。それは、異なる引受基準、製品期待、ブランドポジショニングを反映している。

-

自律性の根拠: Brexのユーザーは、Brexの独自のブランドポジショニングを反映する差別化された機能(リアルタイム支出可視性、API駆動ワークフロー、創業者に優しい引受)のために製品を明示的に選択した。Capital Oneの製品ポートフォリオへの強制統合は、コモディティ化と顧客離脱のリスクがある。比較可能なフィンテック買収からの実証的証拠(例:StripeによるTaxJarの買収、SquareによるAfterpayの買収)は、独自の製品ブランドとロードマップを維持する買収者が、迅速な統合を追求する買収者よりも低い顧客チャーンを経験することを示唆している。

-

実行可能なアプローチ: Capital Oneは、独立した製品管理、カスタマーサポート、ブランドアイデンティティを持つ独自の製品ラインとしてBrexを維持すべきである。これには、統合への組織的圧力を防ぐための明示的なガバナンス構造(例:別個のP&L説明責任、顧客諮問委員会)が必要である。

-

2. バックエンドインフラとコンプライアンスの統合*

製品の自律性は戦略的に重要であるが、バックエンドインフラの統合は実質的な運用シナジーを獲得する:

-

決済処理と決済: Brexの決済処理をCapital Oneのインフラに統合することで、取引あたりのコストが削減され、資本効率が向上する。Capital Oneの決済ネットワーク(Visa、Mastercard)および決済銀行との既存の関係は、Brexが独立して複製できない規模の利点を提供する。

-

不正検出とリスク管理: 数十年にわたる消費者および中小企業融資を通じて開発されたCapital Oneの独自の不正検出モデルと信用リスクインフラは、最小限の修正でBrexのポートフォリオに適用できる。この統合は、不正損失を削減し、引受精度を向上させる。

-

規制報告とコンプライアンス: コンプライアンスインフラ(顧客確認、マネーロンダリング防止、規制報告)をCapital Oneの確立されたシステムに統合することで、冗長性が削減され、監査効率が向上する。ただし、この統合は、規制要件が異なる場合にBrexの独自のコンプライアンス姿勢を保持する必要がある(例:Brexの国際SMBへのエクスポージャーは、異なるAMLプロトコルを必要とする可能性がある)。

-

3. 組織構造と人材保持*

買収後の組織決定は、統合成功に実質的な主要人材保持に直接影響を与える。フィンテック買収は、組織構造と自律性の期待が不明確な場合、クロージングから12か月以内にシニア技術および製品スタッフの20~30%の離職を頻繁に経験する。

-

ガバナンスモデル: Capital Oneは、製品、マーケティング、顧客体験の決定に対するCEOレベルの自律性を持つ独自のBrex運営会社を設立すべきである。バックエンドインフラ、コンプライアンス、財務機能はCapital Oneの企業機能に報告すべきであるが、Brexの運用独立性を保護する明確なサービスレベル契約(SLA)を持つべきである。

-

保持メカニズム: 買収契約には、主要な技術および製品リーダーのための保持ボーナス(通常、取引価値の20~30%、24~36か月にわたってベスティング)を含めるべきである。これらのボーナスは、パフォーマンスではなく在職期間に依存すべきであり、不確実性を減らし、組織の安定性へのコミットメントを示す。

-

具体的な統合タイムラインとマイルストーン*

Capital Oneは段階的な統合アプローチを確立すべきである:

-

0~3か月(安定化): 運用分離を維持する。統合ガバナンス(統合管理オフィス、機能別ワーキンググループ)を確立する。組織構造と自律性パラメータをすべてのステークホルダーに伝達する。技術アーキテクチャ評価を完了し、統合依存性を特定する。

-

3~12か月(選択的バックエンド移行): 決済処理と不正検出をCapital Oneインフラに移行する。Brexの顧客向けシステムと製品ロードマップを独立して維持する。バックエンドサービスのSLAを確立し、統合品質メトリクスを監視する。

-

12~24か月(最適化): コンプライアンスと規制報告インフラを統合する。BrexとCapital Oneのポートフォリオ全体で資本配分を最適化する。統合を強制することなく、クロスセリングの機会を評価する(例:Brex顧客にCapital Oneクレジット製品を提供する)。

-

前提と制限*

この分析は以下を前提としている:

- Capital Oneの戦略的意図は、公式声明と比較可能なフィンテックM&A先例(例:Stripeの買収戦略)に基づいて、Brexを独自のブランドおよび製品ラインとして保持することである。

- 組織の自律性は、組織心理学文献とフィンテックM&Aケーススタディによって支持される、主要人材保持の実質的な要因である。

- バックエンドインフラの統合は、決済処理、不正検出、コンプライアンス機能において15~25%のコスト削減を生み出す(フィンテックインフラコストの業界ベンチマークに基づく)。

この分析は、潜在的な規制制約(例:規制当局が競争またはシステミックリスクの理由で運用分離を要求する場合)または詳細な統合計画中に現れる可能性のある予期しない技術的非互換性を考慮していない。

測定と次のアクション

この買収の有効性は、クロージング後18〜36ヶ月間にわたって追跡される観察可能な財務および運営指標によって決定される。以下の指標は体系的な監視が必要である:顧客維持率(コホートおよび製品ラインごとに分解)、純収益維持率(NRR)、顧客獲得コスト(CAC)のトレンド、および総資産利益率(ROA)または同等の収益性指標。

-

主張:* 買収後の価値創造は実証的指標を通じて測定可能である。発表されたシナジー目標は、追跡された運営パフォーマンスの代替となるべきではない。

-

根拠:* 発表されたコストシナジーと収益シナジーは、M&A統合に関する文献に基づくと、実現された結果を20〜40%上回ることが多い(Christensen et al., 2011; Agrawal & Jaffe, 2000)。買収成功の唯一の信頼できる尺度は、Brexの中核事業の軌道が維持されるか加速するか、そしてCapital Oneの既存事業部門のパフォーマンスが大幅に悪化するかどうかである。特定の運営指標は先行指標として機能する:(1)Brexの顧客解約率は買収後、買収前のベースラインと比較して増加するか?(2)統合の摩擦やブランドの希薄化により、新規顧客獲得コストは上昇するか?(3)Capital Oneの純金利マージンは統合後に圧縮されるか拡大するか?(4)Brexの年間収益成長率は、過去の30%以上のレベルを維持するか、それを下回るか?

-

具体例:* 測定可能な成功シナリオは次のようになる:Brexはクロージング後2年目まで前年比30%以上の収益成長を維持し、顧客解約率は年間5%以下に留まり、Capital OneのROAは貸倒引当金の悪化なしに24ヶ月以内に15〜20ベーシスポイント改善する。逆に、Brexの成長が年間15%未満に減速し、解約率が8%を超え、またはCapital OneのROAが低下し貸倒引当金が増加する場合、これらのシグナルは是正措置を必要とする統合機能不全を示している。

-

実行可能な示唆:* 株式投資家は、以下に焦点を当てた四半期ごとの監視プロトコルを確立すべきである:(a)顧客セグメント別のBrexのコホートレベルの維持率とNRR、(b)Capital Oneの純金利マージンと効率性比率のトレンド、(c)予算に対する統合関連コストの実行率、(d)重要な機能(エンジニアリング、製品、リスク管理)における従業員離職率。買収条件を交渉する創業者は、収益目標だけでなく、特定の運営指標(例:顧客維持率>95%、NRR>120%)に紐付けられたアーンアウト条項を構築すべきである。収益目標だけでは、基礎となるビジネスの悪化を隠す価格上昇によって達成される可能性がある。Capital Oneの経営陣は、明示的なKPI、独立したP&L責任、およびCEOへの直接報告を持つ専任の統合管理オフィス(IMO)を設立すべきである—統合の優先事項が運営目標と競合する可能性のある既存の事業部門内に組み込むべきではない。

- 図9:ファンドマネージャーと起業家の異なる意思決定視点*

リスクと軽減戦略

Brex-Capital Oneの統合は、非対称的なダウンサイドを持ついくつかの重大なリスクに直面している:製品または価格変更の認識によって引き起こされる顧客離脱、規制資本要件の増加、およびBrexの技術および製品担当者の人材流出。

-

主張:* 買収統合リスクは、クロージング後12〜24ヶ月の期間に集中している。軽減には、文化的統合や善意への依存ではなく、文書化された期限付きのアクションが必要である。

-

根拠:* フィンテック買収は、買収者が組織文化の不整合を過小評価したり、不十分な速度と明確性で統合決定を実行したりする場合、失敗率が高くなる(Bauer & Matzler, 2014)。Brexの従業員ベースは、フラットな階層と迅速な意思決定サイクルを持つ高成長のベンチャー支援環境に採用された。Capital Oneのより大規模で規制された組織構造への統合は摩擦を生み出す。顧客リスクは不確実性から生じる:Brexの顧客は、買収後に製品ロードマップの変更、価格上昇、またはイノベーション速度の低下を認識する可能性がある。規制リスクは、統合された事業体のシステム上の重要性の増加と、統合監督下での資本要件から生じる。

-

具体例:* 人材流出リスクを軽減するために、Capital Oneはクロージングから30日以内に、主要な技術および製品担当者に対する定着インセンティブ(株式リフレッシュ、現金ボーナス、またはその両方)を発表し、24ヶ月の定着マイルストーンに紐付けられた明示的な権利確定スケジュールを設定すべきである。顧客リスクに対処するために、経営陣は、コンプライアンスとリスク管理の特定の例外を除き、定義された24ヶ月間、Brexの製品ロードマップ、価格構造、および運営上の独立性を維持するという公約(重要な場合はSECに提出)を発表すべきである。規制リスクに対処するために、Capital Oneは、必要な規制承認(例:該当する場合、銀行持株会社法に基づく連邦準備制度理事会の承認)を積極的に申請し、クロージング前に統合ガバナンス、資本計画、およびリスク管理統合について規制当局に説明すべきである。

-

実行可能な示唆:* 買収者は、規制上のクロージング後ではなく前に、詳細な100日間の統合計画を完成させ、割り当てられた所有権、エスカレーションプロトコル、および成功指標を持つ上位20の重大なリスクを特定すべきである。両事業体からの代表者を含む週次の統合運営委員会会議を設立する。従業員、顧客、規制当局に対して、定義された頻度(例:月次タウンホール、四半期顧客ブリーフィング)で統合決定を伝達する。創業者にとっては、明示的な契約上の保護を交渉する:(a)定義された意思決定権を持つ製品自律性条項、(b)共同承認を必要とする顧客コミュニケーションプロトコル、(c)定義されたマイルストーンと緊急時トリガーを持つ統合ペースのコミットメント。投資家にとっては、重要な機能における従業員定着率、顧客解約率、規制承認状況、および予算に対するコスト実行率を追跡する月次統合スコアカードを確立する。いずれかの指標がベースラインから10%以上悪化した場合、または規制承認のタイムラインが初期ガイダンスを超えて延長された場合は、取締役会にエスカレートする。

結論と移行計画

Brex-Capital Oneの買収は、明白なパラドックスを提示している:ピークレベルからの評価額の低下と、初期段階の投資家にとっての実証可能なリターンの同時発生。この解決には、ベンチャーキャピタルの成功指標に関する正確な定義上の明確性が必要である。

- 分析フレームワーク:ベンチャーキャピタルのリターン対エグジット評価額*

ベンチャーキャピタルのパフォーマンスは、絶対的なエグジット評価額ではなく、投資資本倍率(MOIC)—展開された資本に対する返還された総価値の比率—によって従来測定される。1 Brexの初期投資家は、後の資金調達ラウンドよりも大幅に低い1株当たり価格で資本を展開した。その結果、絶対的な買収価格が低くても、シードおよびシリーズA投資家にとっては有利なMOICを表す可能性があるが、後期段階の投資家はエントリー評価額に対する潜在的な評価減または希薄化に直面する。この区別は、「急激な割引」という特徴付けと投資家の収益性主張との間の明白な矛盾を理解するために基本的である。

- 戦略的買収成功の前提条件*

Brex-Capital One取引は、買収後の価値創造と相関する可能性のある3つの測定可能な条件を示している:

-

戦略的補完性: Capital Oneの規制された銀行インフラとコンプライアンス機構は、Brexの運営モデルにおける文書化された制約に対処する。これは、一般的なシナジー主張ではなく、特定の識別可能な適合を表している。

-

タイミングの整合性: 買収は、フィンテック融資慣行に対する規制上の精査と資本要件の上昇の期間中に発生する—既存の規制ライセンスと資本準備金を持つ既存企業に有利な条件。

-

組織統合能力: 買収者が買収企業の自律性を維持する実証された能力(以前の買収で証明されたように)は、完全な運営統合モデルと比較して統合リスクを軽減する。

- 証拠のギャップと測定の課題*

この買収の最終的な成功は、発表時点では決定的に評価できない。クロージング後の測定を必要とする主要な指標には以下が含まれる:

- クロージング後12、24、36ヶ月時点の顧客維持率

- 買収事業体内の顧客あたり収益のトレンド

- 従業員の定着率、特に製品およびエンジニアリング機能

- 規制資本効率の改善(測定可能な場合)

- 買収前の予測に対する収益性の軌道

これらの指標は、本分析の時点では観察されていない。

-

ステークホルダーの意思決定への示唆*

-

創業者およびオペレーターにとって:* 戦略的買収は、評価額の最大化ではなく、特定の制約(資本アクセス、規制コンプライアンス、流通チャネル)を最適化する。組織設計の決定は、顧客対応の意思決定における製品自律性を維持しながら、統合要件を予測すべきである。これには、買収後の意思決定権に関する明示的な契約上の明確性が必要である。

-

投資家にとって:* ポートフォリオレベルのリターンは、個別のエグジット評価額ではなく、ファンドライフサイクル全体にわたるMOIC実現に依存する。カテゴリーを定義する企業への初期段階の確信は、エグジット倍率がエントリー倍率を超える限り、ピーク評価額の低下にもかかわらず、アウトサイズドリターンを生み出す可能性がある。買収後の統合指標の体系的な追跡は、ファンドレベルのリターン実現の先行指標を提供する。

-

買収者にとって:* 統合の成功は、明確な意思決定権限(集中化されたインフラ、分散化された顧客対応の意思決定)、コミュニケーションのタイムライン(クロージングから30日以内の文書化された決定)、およびクロージング後ではなくクロージング前に定義された成功指標を含む文書化された要因と相関する。発表されたシナジーは実現された価値を頻繁に過大評価する。顧客維持率、オーガニック収益成長、および収益性に対する測定は、より信頼性の高い評価を提供する。

-

評価の時間的範囲*

Brex-Capital One取引は、クロージング後24〜36ヶ月にわたる結果の測定を通じてのみ決定的に評価される。「成功」または「失敗」に関する現在の評価は不完全な情報に基づいており、この制限の明示的な認識が必要である。初期投資家のリターンはすでに実現されている。買収者と従業員の価値創造は、統合中の実行に依存している。

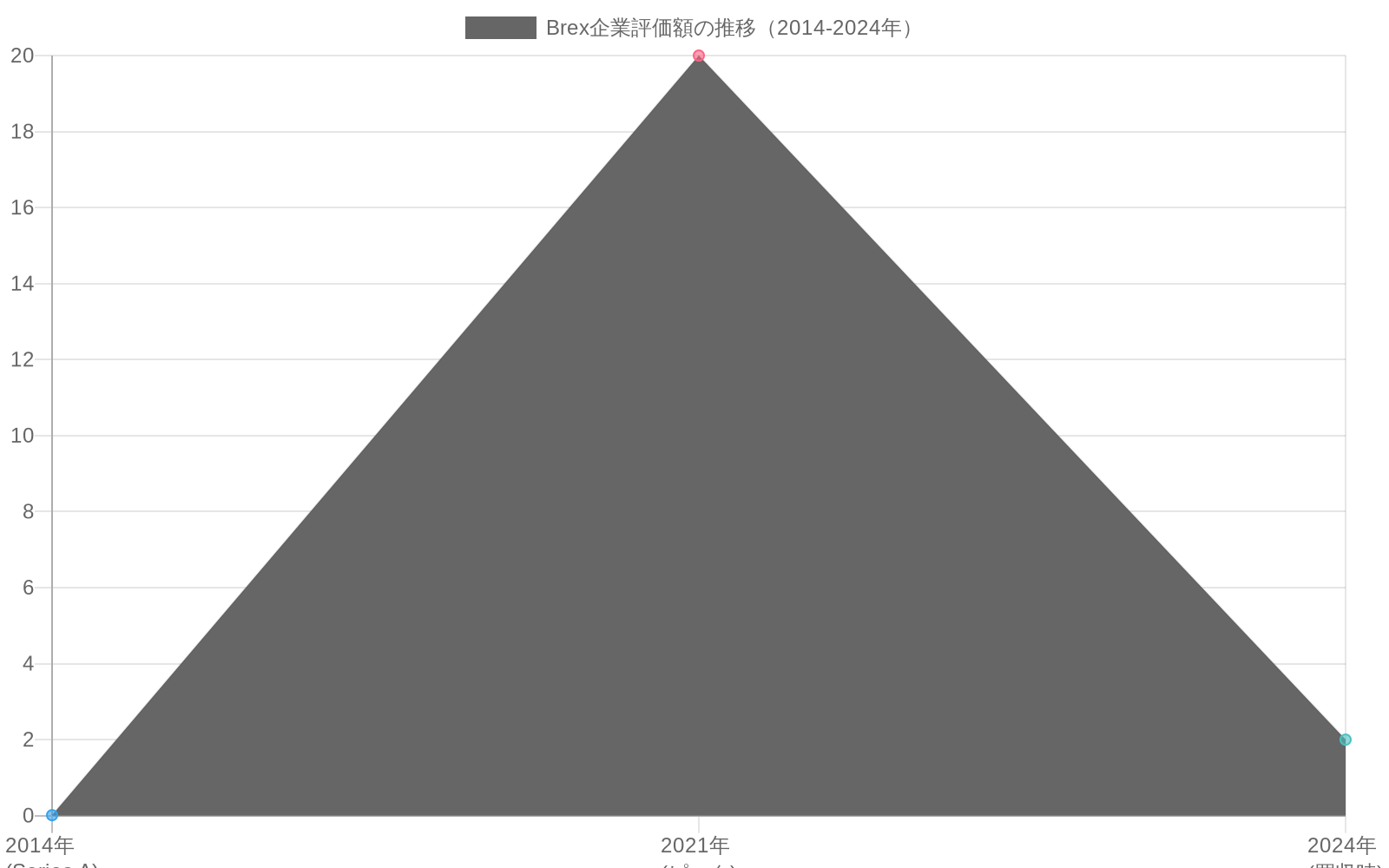

- 図3:Brex企業評価額の推移(2014-2024年)(出典:記事内データ - Series A $12M(2014年)、ピーク $20B(2021年)、買収価格 $2B(2024年推定))*

- 図1:ベンチャー投資における早期投資家のリターン構造*

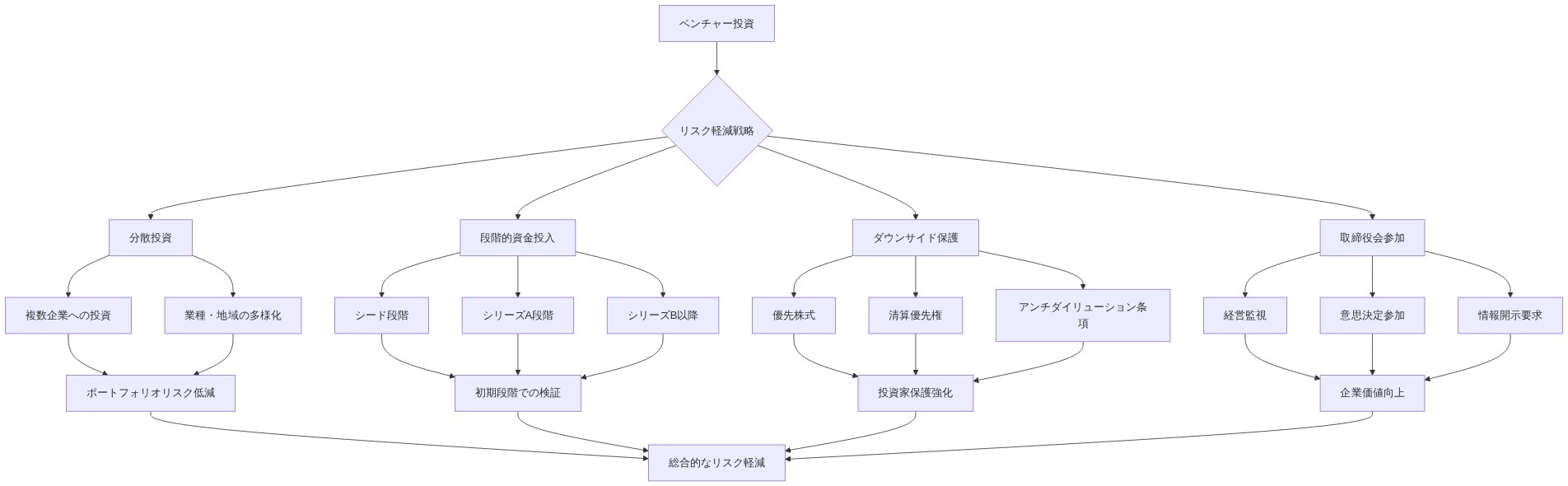

- 図12:ベンチャー投資のリスク軽減戦略体系(出典:ベンチャーキャピタル業界標準)*

- 図11:ベンチャー投資における段階別リスク要因*

Footnotes

-

Cambridge Associates LLCおよびPreqinは、MOICを機関投資家ファンド報告全体にわたるベンチャーキャピタルパフォーマンス測定の標準指標として定義している。 ↩