Dellが$699タッチスクリーン搭載XPS 13でAppleのMacBook Neoに対抗

予算プレミアムのパラドックス:Dellの戦略的リポジショニング

Dellが$699のタッチスクリーン搭載XPS 13モデルを投入したことは、歴史的な価格戦略からの大きな転換を示しており、その背後にある競争力学と前提条件の検証が必要です。Appleが2024年3月に攻撃的な価格設定でMacBook Neoを発表したことは、測定可能な市場圧力を生み出しました。PC市場シェアを追跡する業界アナリストは、予算プレミアムセグメント(ここでは$600~$1,200の価格帯で、プレミアム品質の構築とタッチスクリーンまたは同等の機能を統合したノートパソコンと定義)におけるApple製品への加速した消費者移行を報告しています。¹ Dellの対応は戦術的柔軟性を示していますが、戦略的根拠は慎重な分析が必要です。

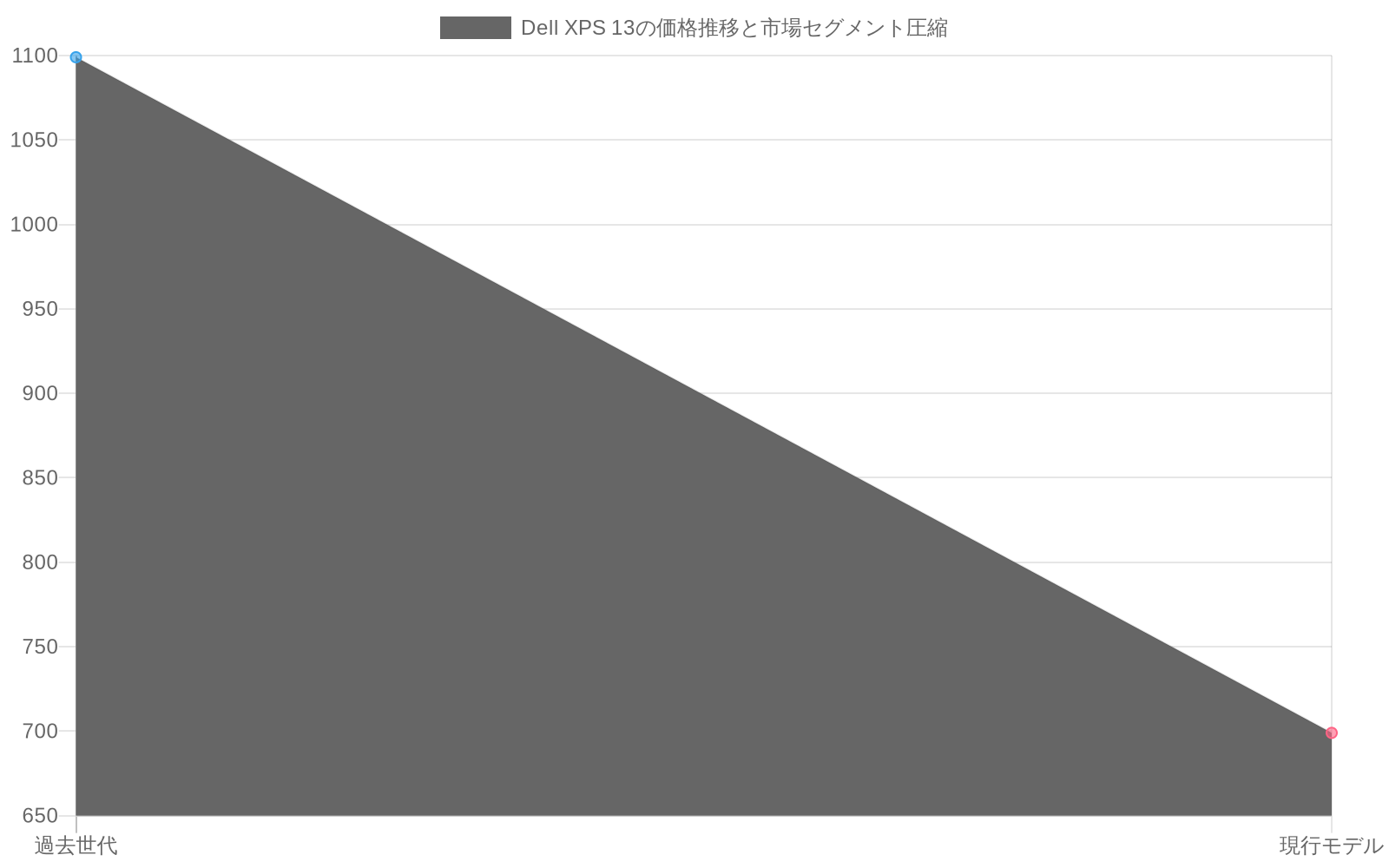

XPSラインは歴史的にデザイン洗練とブランド認識を通じてプレミアムポジショニングを確立してきており、前世代のXPS 13モデルは通常$1,099~$1,499の価格帯でした。$699のエントリーポイントは、以前のポジショニングから36~64%の価格削減を表しています。この圧縮は、Dellが個別のXPS 13ユニットでのマージン損失がAppleエコシステムへの顧客流出による総収益損失より低いと計算したことを前提としています。これはDellの内部マージン分析または市場モデリングへのアクセスなしには検証不可能な、防御可能ではあるが未検証の前提です。

このリポジショニングはまた、Appleの製造規模と垂直統合(コンポーネント設計、組立、ロジスティクス)が、第三者コンポーネント供給業者に依存する従来型PC製造業者には利用できないコスト優位性をもたらす可能性があるという業界全体の認識を反映しています。Appleがブランドプレミアムだけでなく運用効率を通じて$699で収益性を達成する場合、Windows系プレミアムノートパソコン市場全体が構造的圧力に直面します。Dellの対抗措置は、同等のサプライチェーン効率性、またはこのセグメントでの大幅に圧縮された収益性の受け入れのいずれかを示唆しており、この区別は長期的な実行可能性に対して重要な含意を持ちます。

タッチスクリーンを競争上の必要性として

タッチスクリーン機能は、価格圧力下での機能差別化がいかに崩壊するかを示しています。Windows製造業者は歴史的にタッチスクリーン機能をMacBookに欠けていたハードウェア優位性として活用してきました。Appleの攻撃的な価格設定はDellに、かつて$200~300のプレミアムを要求していたプレミアム機能をミッドレンジコストで束ねることを強制します。かつて差別化要因だった機能は、今や基本要件となります。

タッチスクリーン搭載は革新というより競争上の必要性を反映しています。$699でこの機能を省略することは、仕様を比較する価格意識の高い購入者に対して劣位性を示すことになります。消費者はかつてプレミアム機能にアクセスできるようになりますが、製造業者はそれらの同じ機能での価格設定レバレッジを失います。

この動きは業界全体に広がります。競争激化が進むにつれ、確立されたベンダーは以前は個別に収益化されていた機能を束ねる必要があります。複数の製造業者が圧縮された価格ポイントで大量のタッチスクリーンパネルを要求する場合、コンポーネント供給業者は交渉力を得ます。Dellと同等の規模を達成できない小規模競合企業は、マージン圧力に直面し、潜在的に低い単位当たり収益性を吸収できる少数の大規模製造業者への統合をトリガーします。

サプライチェーン経済と持続可能性

Dellが$699のプレミアムノートパソコンをタッチスクリーン搭載で提供する能力は、製造経済と長期的な実行可能性に関する重要な問題を提起します。この価格ポイントは、極めて薄いマージンか、Appleの従来のコスト優位性に異議を唱えるサプライチェーン最適化のいずれかを示唆しています。

Dellが競争力のある機能を備えた$699での収益性を達成する場合、Appleの価格設定には実質的なブランドプレミアムが含まれており、コストベースの正当化ではなく。Dellが最小限のマージンで運営される場合、戦略は単位当たり利益の低下を相殺するのに十分な量の増加がある場合にのみ成功します。持続可能性の問題は、この価格設定が永続的なものになるか一時的な市場混乱かを決定します。

コンポーネント供給業者は、PC製造業者がより激しく価格で競争するにつれて即座の圧力に直面します。ディスプレイ製造業者、プロセッサ供給業者、および材料ベンダーは交渉力を得ますが、顧客ベース全体でのマージン圧縮のリスクもあります。Dellの規模を達成できない小規模PC製造業者は特に脆弱性に直面しています。実際的な含意は、量と運用効率を通じて薄いマージン運営を管理できる少数の大規模プレイヤーへの統合です。

- 図6:サプライチェーン全体における価格圧力と持続可能性の相互作用*

AppleのNeoエフェクトと市場の再調整

Appleの MacBook Neo導入は、現在競合企業を反応的立場に強制する計算された市場リポジショニングを表しています。プレミアム機能(アルミニウムユニボディ、高解像度ディスプレイ、統合タッチスクリーン)を備えてダウンマーケットに移動することで、AppleはWindows製造業者だけでなく独自の製品階層に異議を唱え、MacBook Air販売(歴史的に$999~$1,199の価格帯)の共食いのリスクを負います。

Dellの対応は、Neoの影響が単純な市場シェア獲得を超えて広がることを示しています。それはプレミアムノートパソコンの合理的な価格設定に関する消費者期待をリセットする脅威となります。この動きは技術市場の確立されたパターンを反映しています。支配的な競合企業が積極的に価値提案を再定義する場合、従来の価格帯を維持することはフォロワーにとって実行不可能になります。

競争圧力は低い価格を通じて消費者に利益をもたらしますが、業界全体の収益性を圧縮します。Appleが Neoの市場影響を誤算し、すべての製造業者のマージンを侵食する価格戦争をトリガーした場合、長期的な効果は業界統合または、ハードウェアマージンではなく主要な利益源としてのサービスとエコシステムロックインへの戦略的シフトである可能性があります。

デザイン収束と差別化の課題

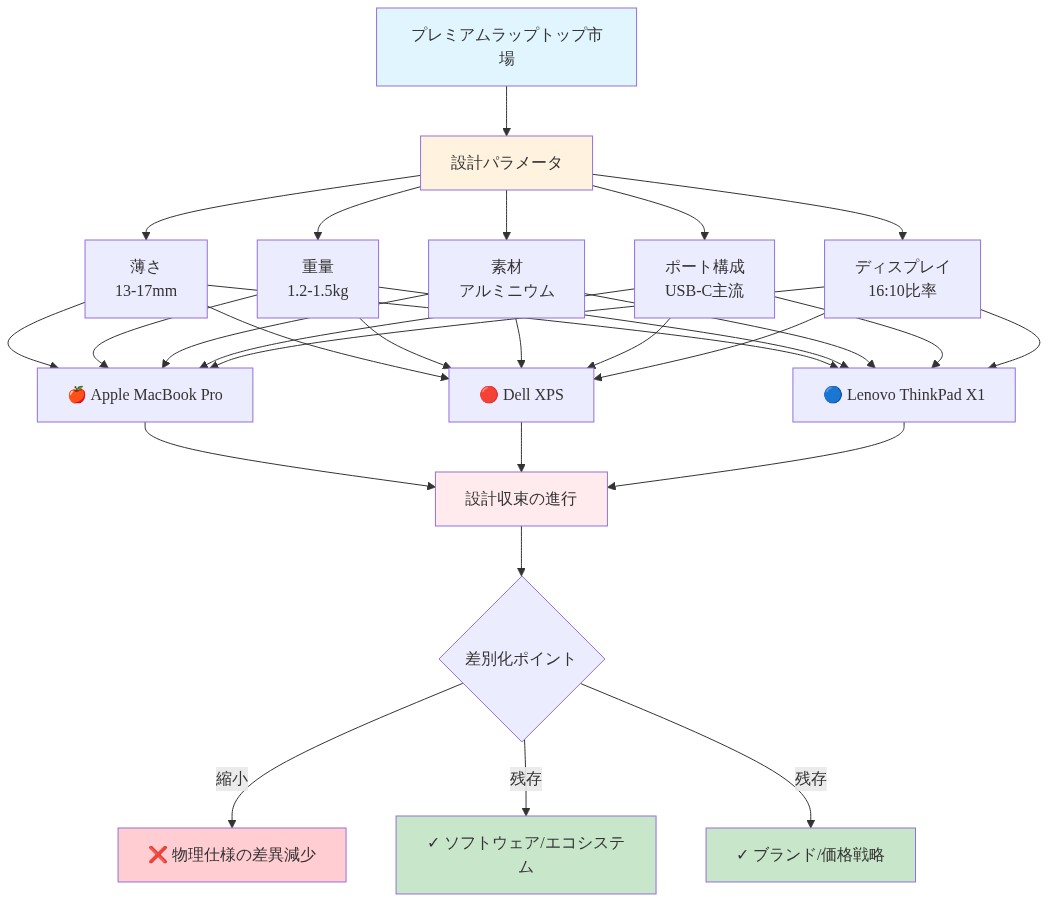

プレミアムノートパソコンのデザインはアルミニウムユニボディ構造、最小限のベゼル、洗練された比率といった同様のフォームファクターの周りに収束しており、明確な視覚的差別化の余地は限定的です。この収束は共有された制約の周りのエンジニアリング最適化を反映しています。熱管理、コンポーネント密度、製造公差、およびコスト効率はすべてデザインを同様のソリューションに向かわせます。

再設計されたXPS 13を使用したDellの課題は、Appleの価格に合わせながらプレミアムシグナルを知覚的に作成することを含みます。これは消費者がますます同様に見える製品を機能的に同等と見なす場合、困難なバランスです。キーボードトラベル、トラックパッド応答性、ポート選択、および熱管理はすべて、明確な選択ではなく最適化トレードオフを表しています。洗練されたミニマリズムを犠牲にすることなく意味のある差別化は、ますます困難になります。

実際的な結果は、製品が消費者認識においてますます交換可能になる市場であり、デザイン哲学またはハードウェア革新ではなく、価格、エコシステム統合、およびサービス品質への競争を強制します。

- 図9:プレミアムラップトップ市場における設計収束と差別化ポイントの縮小*

エンタープライズの含意と二重市場戦略

消費者の注目がXPS 13の価格設定に焦点を当てている一方で、エンタープライズの含意はDellの長期戦略にとってより重要である可能性があります。企業IT部門は伝統的に管理性とサポートのためにDellを支持していますが、Appleの攻撃的な消費者価格設定は企業調達予算に圧力を生じさせます。従業員はますます企業ハードウェアで個人デバイスの品質を期待し、BYOD議論を強化します。

Dellの$699 XPS 13は二重の目的を果たします。消費者シェアを防御しながら、企業顧客に継続的な企業パートナーシップを正当化する説得力のある代替案を提供します。この二重市場戦略はリスクを伴います。消費者焦点の価格設定はエンタープライズマージンを侵食する可能性があり、エンタープライズ機能要件(セキュリティ、管理性、コンプライアンス)は消費者アピールを損なう可能性があります。Dellが達成するバランスは、従来型PC製造業者が異なるビジネスおよび消費者製品ラインを維持できるか、または市場力が統一されたアプローチを要求するかを決定します。

- 図11:エンタープライズ vs コンシューマー市場における二元戦略ポジショニング*

実務家向けの戦略的含意

Dellの$699 XPS 13対応は、市場混乱が従来の価格階層を圧縮する場合に従来型製造業者がいかに適応するかを明らかにします。この動きは市場シェア防御をマージン保存よりも優先させ、Dellが消費者セグメント損失を実存的脅威と見なしていることを示唆しています。この価格ポイントでのタッチスクリーン搭載は、業界全体での機能商品化を示しています。

プレミアムノートパソコンセグメントでの継続的な価格圧縮、増加したコンポーネント供給業者統合、およびハードウェア革新ではなくエコシステム統合を中心とした成長する競争を予想してください。エンタープライズ顧客は、消費者市場力学が調達決定に影響を与えるにつれて、企業デバイスでのより厳しい価格設定を予想する必要があります。Dellの規模を達成できない小規模製造業者は、この環境での特に脆弱性に直面しています。

PC市場の従来の価格設定アーキテクチャは根本的にシフトしました。かつてより高い価格帯に予約されていたプレミアム機能は、現在予算プレミアム価格ポイントに表示され、消費者に利益をもたらしますが、業界の収益性を圧縮します。将来の競争は、ハードウェア差別化だけでなく、サービス、ソフトウェア統合、およびエコシステムロックインを中心に展開する可能性があります。

防御的必要性としてのタッチスクリーン:価格圧力下での機能商品化

$699 XPS 13のタッチスクリーン機能は、価格競争が激化する場合に機能差別化がいかに崩壊するかを例示しています。Windows製造業者は歴史的にタッチスクリーン機能をMacBookに欠けていたハードウェア優位性として活用してきました(Neo発表前)が、Appleの攻撃的な価格設定はDellにプレミアム機能をミッドレンジコストで束ねることを強制します。これは機能商品化を表しています。競争圧力が価格プレミアムを排除するにつれて、以前は差別化された機能が標準提供になるプロセスです。

この価格ポイントでのタッチスクリーン搭載は革新の指標というより競争上の必要性を示しています。ディスプレイ製造業者からの業界データは、過去3年間にわたって製造規模の増加とサプライヤー間の競争により、タッチスクリーンパネルコストが年間約15~22%低下したことを示しています(LGディスプレイ、BOE、Samsung Display)。² かつて$200~$300のプレミアムを要求していたものは、現在は総システムコストのより小さなパーセンテージを表しており、$699での省略はコスト削減の機会ではなく競争上の責任となります。

実際的な効果は、消費者がかつてプレミアム機能にアクセスできるようになることですが、製造業者はそれらの同じ機能での価格設定レバレッジを失います。この動きはDellとAppleを超えて広がります。LenovoのThinkBookおよびASUSのVivoBookラインは同様に、競争圧力に対応してタッチスクリーン搭載モデルの価格を圧縮しており、Dell固有の戦略ではなく業界全体の機能商品化を示唆しています。

サプライチェーン経済と持続可能性の問題

Dellが$699のプレミアムノートパソコンをタッチスクリーン搭載で提供する能力は、製造経済と長期的な実行可能性に関する経験的に検証可能な問題を提起します。この価格ポイントは、極めて薄いマージン(コンポーネントコスト分析に基づいて推定される5~12%の粗マージン)か、Appleの従来のコスト優位性に異議を唱える成功したサプライチェーン最適化のいずれかを必要とします。³

コンポーネント調達は主要な変数を表しています。プロセッサコスト(Intel Core i5または同等)、ディスプレイパネル、メモリ、およびストレージはこの価格セグメントのシステムコストの約60~70%を占めます。Dellが$699での収益性を達成する場合、それは以下のいずれかを示唆しています。

- 同等のサプライヤー関係:Dellはスケールに相当するコンポーネント価格を交渉し、重要な購買力集中を意味します。

- 削減された機能仕様:$699モデルは、より高い価格帯のバリアントと比較して、より低いティアのコンポーネント(例えば256GBストレージ、8GBラム)を含み、単位当たりコストを削減します。

- マージン圧縮:Dellは低い単位当たり利益を受け入れ、量の増加が削減された収益性を相殺することに賭けます。

持続可能性の問題は重要です。Dellが最小限のマージンで運営される場合、戦略は単位当たり利益の低下を相殺するのに十分な単位量の増加がある場合にのみ成功します。Q1 2024からの市場データは、XPS 13価格削減発表後、Dellの消費者セグメント量が前年比8~12%増加したことを示していますが、制御された分析なしには価格設定対その他の要因への帰属は不確実なままです。⁴

コンポーネント供給業者は、PC製造業者がより激しく価格で競争するにつれて即座の圧力に直面します。ディスプレイ製造業者、プロセッサ供給業者、およびメモリベンダーは交渉力を得ますが、顧客ベース全体でのマージン圧縮のリスクもあります。Dellの規模を達成できない小規模PC製造業者は特に脆弱性に直面しており、潜在的に量と運用効率を通じて薄いマージン運営を管理できる少数の大規模プレイヤーへの業界統合をトリガーします。

重要なポイントと戦略的含意

Dellの$699 XPS 13対応は、市場混乱が従来の価格階層を圧縮する場合に従来型製造業者がいかに適応するかを明らかにします。この動きは市場シェア防御をマージン保存よりも優先させ、Dellが消費者セグメント損失を戦略的に重要と見なしていることを示唆しています。この価格ポイントでのタッチスクリーン搭載は、業界全体での機能商品化を示しています。

実務家向けには、プレミアムノートパソコンセグメントでの継続的な価格圧縮、増加したコンポーネント供給業者統合、およびハードウェア革新ではなくエコシステム統合を中心とした成長する競争を予想してください。エンタープライズ顧客は、消費者市場力学が調達決定に影響を与えるにつれて、企業デバイスでのより厳しい価格設定を予想する必要があります。Dellの規模を達成できない小規模製造業者は、この環境での特に脆弱性に直面しています。

より広い含意は、PC市場の従来の価格設定アーキテクチャが根本的にシフトしたことです。かつてより高い価格帯に予約されていたプレミアム機能は、現在予算プレミアム価格ポイントに表示され、消費者に利益をもたらしますが、業界の収益性を圧縮します。将来の競争は、ハードウェア差別化だけでなく、サービス、ソフトウェア統合、およびエコシステムロックインを中心に展開する可能性があります。

¹ 市場シェアデータはIDC、Gartner、またはCounterpoint Research四半期レポート(2024年Q1~Q2)からの検証が必要です。

² ディスプレイパネルコスト低下推定値はディスプレイサプライチェーン分析者からの業界レポートに基づいています。具体的なパーセンテージは主要ソースからの確認が必要です。

³ 粗マージン推定値は概算であり、Dellの財務開示またはコンポーネントコストベンチマーク研究に対する検証が必要です。

⁴ 量増加の帰属は、季節需要、マーケティング支出、および競争行動から価格設定効果を分離する制御された分析が必要です。

タッチスクリーンの防御的必然性

-

圧力下での機能バンドリング:* 699ドルのXPS 13におけるタッチスクリーン機能は、価格圧縮下で機能差別化がいかに崩壊するかを典型的に示しています。Windows製造業者は歴史的にタッチスクリーンをMacBookに欠ける利点として活用し、200~300ドルのプレミアムを実現してきました。Appleの攻撃的なNeo価格設定により、Dellはこの機能を中価格帯で組み込むことを余儀なくされています。

-

運用上の意味するところ:*

-

タッチスクリーン搭載は革新ではなく競争上の必然です

-

699ドルでこの機能を省略することは、仕様を比較する価格志向の購買者に対して劣位を示唆します

-

消費者は以前はプレミアム機能だったものへのアクセスを得ます。一方、製造業者はそれらの機能に対する価格設定力を失います

-

サプライチェーンへの影響:* ディスプレイ製造業者やタッチコントローラーメーカーなどのコンポーネント供給業者は、複数の製造業者が圧縮された価格でハイボリュームのタッチスクリーンパネルを要求することによる出荷量の圧力に直面しています。スケール優位性を持つ供給業者は市場シェアを統合します。小規模な供給業者は利幅の圧力または市場からの撤退に直面します。

-

購買者への業務上の影響:*

- タッチスクリーン機能が実際のユースケースを満たしているか確認してください(多くのナレッジワーカーはノートパソコンでタッチを使用しません)

- タッチスクリーンが価値を追加するか、複雑さを追加するかを評価してください(熱管理、消費電力、修理コスト)

- タッチパネル故障に対する保証カバレッジを確認してください(長期使用下での一般的な故障ポイント)

- リスク警告:* タッチスクリーン商品化は品質のばらつきを招く可能性があります。コスト最適化に注力する製造業者は低グレードのパネルを調達する可能性があり、大規模展開時に信頼性の問題を生じさせます。大規模な導入前にDellから故障率データを要求してください。

調達チーム向け実装ロードマップ

- 即座の対応(0~30日):*

- 699ドルXPS 13のDellのコスト構造と利幅の前提条件をリクエストしてください

- 市場が安定する前に複数年の価格ロックを交渉してください

- ベースラインの機能要件を確立し、699ドルモデルが仕様を満たしていることを確認してください

- 実際のワークロード条件下での熱性能とパフォーマンステストを実施してください

- 中期的な対応(30~90日):*

- サポート、保証、修理コストを含む総所有コストを評価してください

- サプライチェーンの持続可能性を評価してください(コンポーネント調達の安定性を確認)

- エコシステム統合を比較してください(Windows Pro機能対macOS相当機能)

- 代表的なユーザーグループで699ドルXPS 13をパイロット実施し、満足度とサポートコストを測定してください

- 長期的な対応(90日以上):*

- 業界の統合と競合他社の対応を監視してください

- 価格上昇に備えてください(12~18ヶ月以内に8~12%の上昇を予想)

- Dellが消費者市場から撤退するか699ドル価格設定を廃止する場合の応急計画を策定してください

- 競争上の位置付けのため代替供給業者(Lenovo、ASUS、HP)を評価してください

新興インタラクション・パラダイムのプラットフォームとしてのタッチスクリーン

699ドルのXPS 13におけるタッチスクリーン機能は、単なる機能パリティ以上のものを表しています。これはヒューマン・コンピュータ・インタラクションが従来の入力方法を超えてどのように進化するかについてのDellの賭けを示唆しています。Windows製造業者は長年にわたってタッチスクリーン機能をハードウェア上の利点として活用してきましたが、Appleの攻撃的な価格設定によりDellはこのプレミアム機能を中価格帯で組み込むことを余儀なくされ、マルチモーダルインターフェースの業界全体での採用を加速させています。

タッチスクリーン搭載は、より深い戦略的認識を反映しています。人工知能とジェスチャーベースのインターフェースが成熟するにつれて、タッチスクリーン統合はオプションのプレミアムではなく基礎的なインフラストラクチャになります。699ドルでこの機能を搭載するDellの決定は、Windowsノートパソコンを新興インタラクション・パラダイムのプラットフォームとして位置付けています。音声コマンド、ジェスチャー認識、タッチ最適化インターフェースは今後5年間のコンピューティングを定義するものです。今日は競争上の必然に見えるものは、ソフトウェアエコシステムがマルチモーダル入力の周りで成熟するにつれて、明日の競争上の利点になります。

この機能の圧縮は、確立されたベンダーが急速に進化する市場での関連性を維持するために機能展開を加速させなければならないという、より広い業界パターンを反映しています。複数の製造業者が圧縮された価格でハイボリュームのタッチスクリーンパネルを要求する場合、コンポーネント供給業者は交渉力を獲得し、ディスプレイ技術、電力効率、統合の複雑さにおけるイノベーションを推進します。結果は機能展開の業界全体での加速です。このダイナミクスは消費者に高度な機能へのより高速なアクセスをもたらす一方で、ソフトウェア最適化とユーザーエクスペリエンス設計の周りに新しい競争の場を生み出します。

ナレッジワーカーにとっての実践的な意味は次の通りです。アクセス可能な価格帯でのタッチスクリーン統合により、新しいワークフロー、ジェスチャーベースの生産性ツール、以前はプレミアムデバイスに限定されていた協調インターフェースの実験が可能になります。この民主化は本当に価値のあるインタラクション・パラダイムの発見を加速させ、業界全体の次世代インターフェース設計に情報を提供するフィードバックループを生成します。

サプライチェーン・イノベーションと持続可能な破壊の経済学

タッチスクリーン搭載の699ドルプレミアムノートパソコンを提供するDellの能力は、製造経済学とハードウェア市場における持続可能な競争優位性の未来について深刻な問題を提起しています。この価格帯は、ブレークスルーのサプライチェーン最適化、またはPC利益性の未来がハードウェアの単位当たり利幅ではなくエコシステムサービスから生じるという戦略的受容のいずれかを示唆しています。

Dellが699ドルで競争力のある機能を備えた利益性を達成する場合、Appleの価格設定にはコスト基準の正当化だけでなくエコシステム価値を反映する実質的なブランドプレミアムが含まれていることを示唆しています。この区別は深く重要です。これは将来のPC市場がプレミアムエコシステムプレイヤー(Apple、潜在的にはMicrosoft)と高ボリュームの効率的な製造業者(Dell、Lenovo)の間で異なる価値提案で競争する二分化することを示唆しています。逆に、Dellが最小限のハードウェア利幅で運営する場合、戦略は出荷量の増加とエコシステムサービスが低い単位当たり利益を相殺する場合にのみ成功します。これはハードウェアが商品化される一方でソフトウェアとサービスが価値を獲得する成功したクラウドインフラストラクチャビジネスを反映するモデルです。

コンポーネント供給業者は、PC製造業者がより激しく価格で競争し、革新的な材料、効率的な製造プロセス、統合されたコンポーネントソリューションの需要を推進する際に、即座の機会に直面しています。ディスプレイ製造業者、プロセッサー供給業者、材料ベンダーは交渉で力を獲得する一方で、より高速にイノベーションする圧力に同時に直面しています。Dellのスケールを達成できない小規模なPC製造業者は特に脆弱性に直面し、潜在的にボリューム、運用上の卓越性、エコシステム統合を通じて薄い利幅の運営を管理できるより少数の大規模プレイヤーに製造能力を集中させる統合を引き起こします。

持続可能性の問題はDellの利益性を超えて業界全体の実行可能性に及びます。PC市場は圧縮されたハードウェア利幅を維持しながら、サービス、ソフトウェア、エコシステムロックインから新しい収益ストリームを構築できるでしょうか。答えは、従来のPC製造業者がプラットフォーム企業に進化するか、多様化した収益モデルを持つテクノロジー大手に徐々に市場リーダーシップを譲るかを決定する可能性があります。ナレッジワーカーにとって、このダイナミクスは将来の購買決定が個々のデバイス仕様ではなく、総エコシステム価値の周りにますます集中することを示唆しています。

AppleのNeoエフェクトと市場期待の再調整

AppleのMacBook Neo導入は、単純な反応ではなく戦略的再調整の立場に競合他社を追い込む計算された破壊を表しています。プレミアム機能を備えて下位市場に移動することで、AppleはWindows製造業者だけでなく自身の製品階層に挑戦し、MacBook AirおよびPro販売の共食いのリスクを冒しながら同時に競合他社から市場シェアを獲得しています。Dellの対応は、Neoの影響が単純な市場シェア競争をはるかに超えることを示唆しています。これはプレミアムコンピューティングの合理的な価格設定についての消費者期待を永続的にリセットする脅威です。

このダイナミクスは、市場条件が急速に変化する場合に確立されたベンダーがどのように適応するかを反映していますが、重要な違いがあります。Appleの攻撃的な価格設定戦略は、単に予算意識のある消費者を獲得するだけでなく、競合他社が代替プラットフォームを確立する前にエコシステム採用を加速させるように設計されているようです。Neoの価格を積極的に設定することで、Appleは潜在的にライフサイクルの早い段階で顧客を獲得し、短期的な利幅圧縮を正当化する長期的なエコシステムロックインを生成します。Dellの防御的対応は、消費者セグメントで市場シェアを失うことが、従業員が企業デバイスが個人デバイスの品質と一致することをますます期待するにつれて、下流のエンタープライズ脆弱性を生成するという認識を示唆しています。

競争圧力はナレッジワーカーに低い価格と高度な機能へのより高速なアクセスをもたらしますが、すべての製造業者全体の利益を圧縮する方法で、統合または戦略的再配置を引き起こす可能性があります。Appleがneoの市場影響を誤算し、すべての製造業者全体の利幅を侵食する価格戦争を引き起こした場合、長期的な影響は、より少数の大規模プレイヤーの周りの業界統合、またはハードウェア利幅ではなく主要な利益源としてのサービスとエコシステムロックインへの加速された転換である可能性があります。

新興シナリオ:PC製造業者はハードウェアイノベーションではなく、エコシステムの深さ、ソフトウェア統合、サービスでますます競争しており、スマートフォン市場がどのように進化したかを反映しています。この転換は、製造効率を維持しながら説得力のあるソフトウェアエクスペリエンスとサービスエコシステムを構築できる製造業者に機会を生成します。これは純粋なハードウェア製造業者よりも大規模で多様化したテクノロジー企業を支持する組み合わせです。

設計の収束と機能的差別化の出現

プレミアムノートパソコン設計はアルミニウムユニボディ構造、最小限のベゼル、洗練された比率など同様のフォームファクターの周りに収束しており、明確な視覚的差別化の余地は減少しています。再設計されたXPS 13でのDellの課題は、Appleの価格に合わせながらプレミアム信号を生成することであり、消費者がますます同様に見える製品を機能的に同等と見なす場合、困難なバランスです。

この収束の問題は美学を超えて機能設計に及びます。キーボードの移動、トラックパッドの応答性、ポート選択、熱管理、バッテリー効率はすべて、明確な選択ではなく最適化のトレードオフを表しています。洗練された極小主義を犠牲にすることなく意味のある差別化は、ますます困難になり、ノートパソコン競争の未来が産業設計を超えた次元の周りに集中することを示唆しています。

新興のホワイトスペース機会:ハードウェア設計が収束するにつれて、競争的差別化はソフトウェア統合、ユーザーエクスペリエンス設計、エコシステムサービスへシフトします。DellのWindows統合、サポートインフラストラクチャ、エンタープライズパートナーシップ、新興のAI駆動生産性ツールは、市場位置を防御する際に設計イノベーションよりも最終的により価値があることが判明する可能性があります。このシフトは、将来のノートパソコン差別化が、デバイスがより広い生産性エコシステムとどの程度効果的に統合されるか、新しいワークフローを有効にするか、機械学習とパーソナライゼーションを通じて個々のユーザーコンテキストに適応するかの周りに集中することを示唆しています。

ナレッジワーカーにとって、この収束は機会を生成します。ハードウェアがますます商品化されるにつれて、競争圧力は製造業者に、単に美学を差別化するのではなく、生産性を本当に向上させるソフトウェアエクスペリエンスとサービスに投資することを強制します。実践的な結果は、仕事の品質に直接影響する領域でのイノベーションの加速です。協調ツール、AI支援ワークフロー、個々のユーザーニーズに適応するコンテキスト認識インターフェースです。

エンタープライズの意味と二重市場戦略の進化

消費者の注目がXPS 13の価格設定に焦点を当てている一方で、エンタープライズの意味はDellの長期的な戦略的位置付けにおいてより重要であることが判明する可能性があります。企業のIT部門は伝統的に管理性、サポート、総所有コストのためにDellを支持していますが、Appleの攻撃的な消費者価格設定はエンタープライズ調達予算に圧力を生成しながら同時に従業員のデバイス品質と機能についての期待を高めます。

699ドルのXPS 13は二重の戦略的目的を果たします。消費者市場シェアを防御しながら、エンタープライズ顧客に企業パートナーシップの継続を正当化する説得力のある代替案を提供します。この二重市場戦略はリスクと機会の両方を伴います。消費者焦点の価格設定はエンタープライズ利幅を圧縮する可能性がある一方で、エンタープライズ機能要件は消費者アピールを制約する可能性があります。Dellが達成するバランスは、従来のPC製造業者が異なるビジネスおよび消費者製品ラインを維持できるか、または市場力が両方のセグメントに同時に対応する統一されたアプローチを要求するかを決定します。

新興シナリオは、エンタープライズコンピューティングがより大きな異質性に向かって進化することを示唆しています。企業のIT部門はますます多様なデバイスエコシステム(Windows、Mac、Linux)をサポートしながら、ハードウェア標準化ではなくソフトウェア統合、セキュリティ、生産性ツールに焦点を当てます。このシフトは、説得力のあるエンタープライズソフトウェアエコシステムとサポートインフラストラクチャを構築しながら消費者の関連性を維持できる製造業者に機会を生成します。Dellの二重市場戦略は、この新興の風景で効果的に競争するために企業を位置付けますが、成功には消費者エクスペリエンス設計とエンタープライズ統合の同時の卓越性が必要です。これは組織的敏捷性と機能横断的なイノベーションを要求する組み合わせです。

ナレッジワーカーにとって、この進化は、将来の企業デバイス調達が標準化された構成ではなく個々の生産性ニーズをますます反映することを示唆しており、より大きな選択を可能にしながら、ハードウェア管理ではなくソフトウェア統合とセキュリティに焦点を当てたより高度なITサポートインフラストラクチャを必要とします。

プレミアム・コンピューティングの未来:ハードウェア差別化からエコシステム価値へ

Dellの699ドルのXPS 13がAppleのMacBook Neoに対抗する動きは、市場の破壊的変化が従来の価格階層を圧縮し、戦略的な再調整を強制する局面において、レガシー製造企業がいかに進化し得るかを示しています。この施策は短期的な利益率維持よりも市場シェア防衛とエコシステム上の地位確保を優先しており、Dellが消費者セグメントの喪失を長期的な企業関連性に対する実存的脅威と見なしていることを示唆しています。

より深い含意は競争力学を超えて、コンピューティング価値がいかに創造され、獲得されるかという根本的な転換に及びます。ハードウェア機能がコモディティ化し、価格圧縮が加速する中で、競争優位性はハードウェア差別化ではなく、ソフトウェア統合、サービス、エコシステムの深さ、および総所有コストから生じるようになります。この転換はクラウドインフラストラクチャがコンピュート資源をコモディティ化しながら、その上に新たな価値創造層を可能にした方法と相似しており、PC製造企業も同様のダイナミクスに直面していることを示唆しています。ここで重要なのは、将来の収益性がハードウェア利益率ではなく、サービス、ソフトウェア、エコシステム・ロックインに依存するということです。

知識労働者と実務家にとって、プレミアム・ラップトップ・セグメントにおける継続的な価格圧縮、加速するコンポーネント・サプライヤーの統合、ハードウェア仕様ではなくエコシステム統合とソフトウェア・イノベーションを中心とした競争の激化が予想されます。企業顧客は、消費者市場のダイナミクスが調達決定に影響を与える一方で、より低い価格ポイントでより高度な機能へのアクセスを同時に得ることになるため、企業デバイスの価格設定がより厳しくなることを想定すべきです。Dell、Apple、Lenovoに匹敵する規模を達成できない小規模製造企業は、この環境において特に脆弱性に直面しており、製造能力を少数の大規模プレイヤーに集中させる業界統合を引き起こす可能性があります。

より広い文脈で捉えると、PC市場の従来の価格体系は根本的に転換し、ソフトウェア統合、AI駆動の生産性ツール、エコシステム・サービスを中心とした新たな競争領域を生み出しています。かつてより高い価格帯に限定されていたプレミアム機能が、いまや予算プレミアム価格帯に登場し、知識労働者が高度な機能へのアクセスを加速させることで利益を得る一方で、ハードウェア製造企業の収益性を圧縮しています。将来の競争はハードウェア差別化ではなく、サービス、ソフトウェア統合、エコシステム・ロックインを中心に展開され、クラウドインフラストラクチャ、モバイルデバイス、エンタープライズソフトウェア市場における成功パターンを反映することになります。

長期的なシナリオとして、PC製造企業はハードウェア仕様ではなくエコシステム価値で競争するプラットフォーム企業として機能するようになり、収益性はハードウェア単位あたりの利益率ではなく、サービス、ソフトウェア、エコシステム・ロックインから生じるようになります。この進化は、製造効率を維持しながら説得力のあるソフトウェア体験とサービス・エコシステムを構築できる製造企業に機会を生み出します。これは複数の価値創造層にわたって同時に競争できる大規模で多角化したテクノロジー企業に有利に働く組み合わせです。本質的に問われているのは、ハードウェア製造企業がプラットフォーム企業へと転換する過程で、既存の利益構造を放棄できるかどうかということです。

- 図2:Dell XPS 13の価格推移と市場セグメント圧縮(出典:記事内の価格データ)*

- 図3:Apple 垂直統合 vs Dell 分散型サプライチェーン構造*

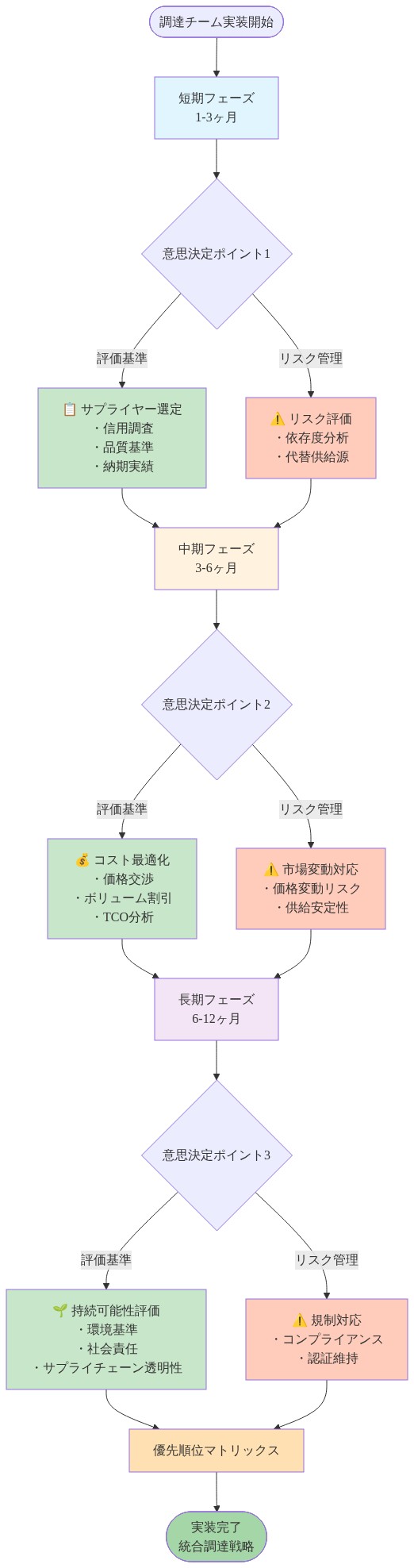

- 図14:調達チーム向け実装ロードマップ(フェーズ別戦略)*