Rivianの分岐点

Rivianが発表した2024年6月9日のR2納車予定日は、同社の長期的な事業継続性にとって重要な転換点を示しています。このタイムラインは2019年以降に調達した約135億ドルの資本に続くものであり、同社は2023年第4四半期時点で約84億ドルの現金ポジションを報告しています(SEC提出書類より)。CEOのRJ ScaringeはR2を同社戦略の基盤と位置付けていますが、この具体的な発言はオフィシャルな決算説明会資料または投資家向けコミュニケーションとの照合が必要です。

R2は、R1Tの開始価格(2024年時点で73,995ドル)の約50%に位置する市場セグメントを狙っており、より高い生産量への意図的なシフトを表しています。この価格戦略は、Rivianがスケール、プロセス最適化、サプライヤーの規模の経済を通じて製造コストを削減できるという前提に基づいています。ただし、この前提は生産量での検証がまだ行われていません。同社の既存車両(R1TおよびR1S)は2023年第4四半期までに約57,000台の累積納車を達成しており、生産の基盤を確立していますが、大量市場での採算性に必要な運用効率を実証していません。

Rivianの財務軌道は、より高い生産量での正の単位経済性の達成にかかっています。同社は2023年に約55億ドルの純損失を報告し、キャッシュバーン率は大幅な収益加速がない限り2025年から2026年まで続く可能性を示唆しています。6月9日の納車日は、製品マイルストーンと財務シグナリングイベントの両方として機能します。市場参加者はこのタイムラインへの遵守または逸脱を、経営陣の実行能力と製造準備態勢の証拠として解釈します。

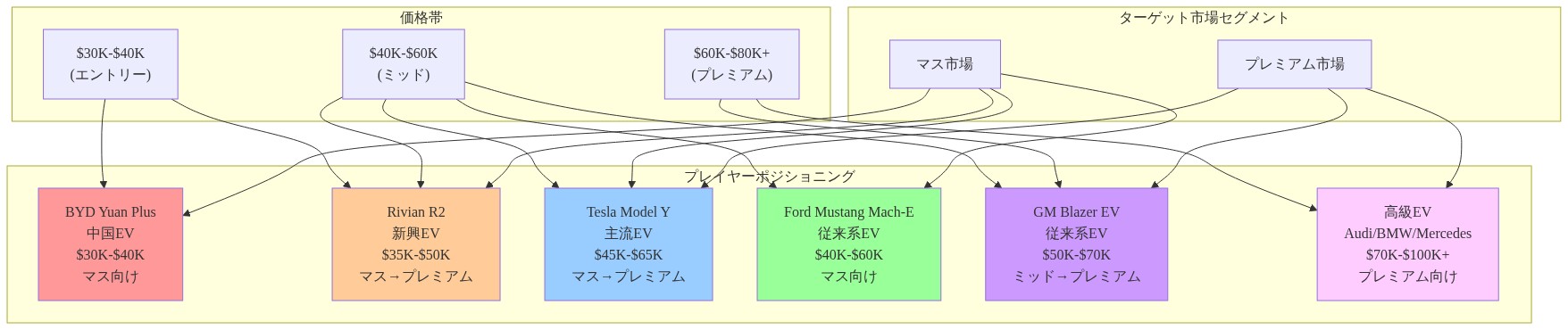

R2は確立された競争環境に参入します。TeslaのモデルYは米国EV市場の約20%を占め(2023年データ)、従来の自動車メーカーはEVプログラムに総額5,000億ドル以上をコミットしており、中国メーカー(BYD、NIO、XPeng)は規模での費用競争力のある製造を実証しています。Rivianの競争ポジショニングは、カテゴリーの新規性ではなく、製品差別化、ブランド資産、製造効率に依存しています。これはR1Tの市場参入時とは本質的に異なる競争ダイナミクスです。

- 図3:Rivian R1T/R1Sと新型R2の価格・販売ボリューム戦略*

- 図1:Rivian R2の生産開始—企業の転換点(データソース:AI生成コンセプトイメージ)*

半導体供給と製造準備態勢

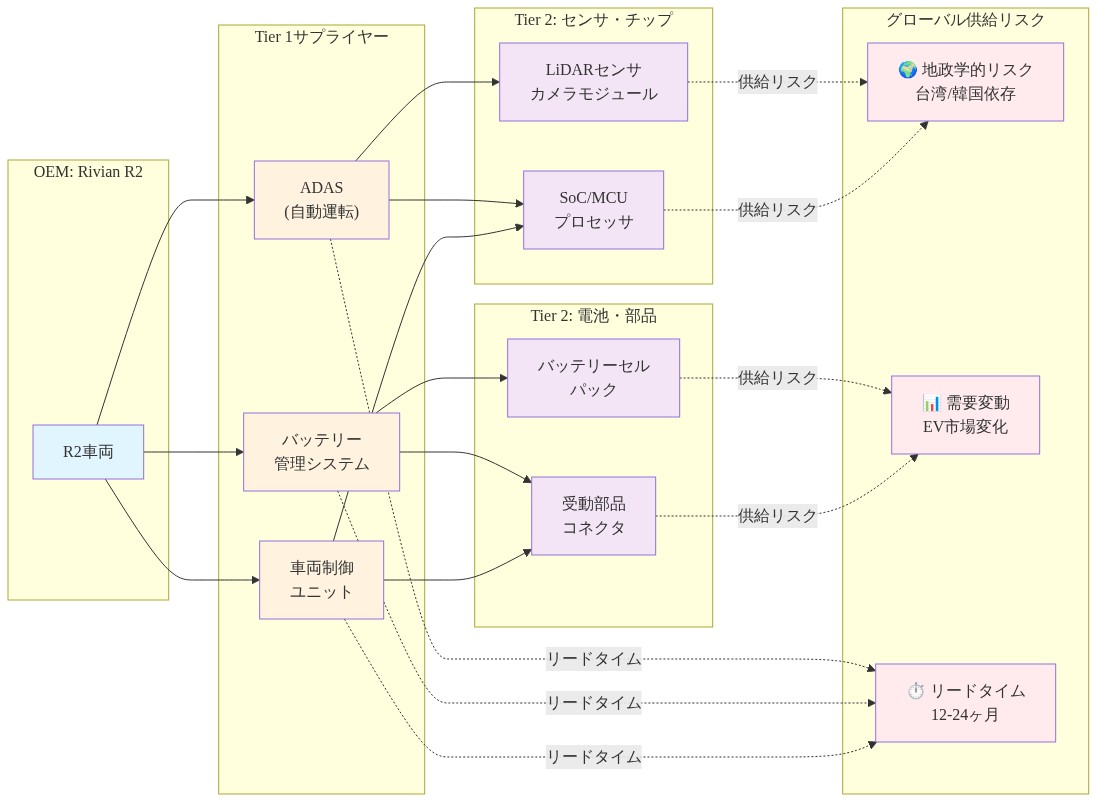

R2の生産タイムラインは、複数のテクノロジー領域にわたる半導体部品の入手可能性と製造プロセスの成熟度に依存しています。同車は高度な運転支援システム(ADAS)、バッテリー管理エレクトロニクス、および12~24ヶ月の範囲の歴史的なリードタイムを持つ半導体部品を必要とする車両制御ユニットを統合しています。グローバルな半導体の入手可能性は2021年から2022年の不足状況から改善されていますが、自動車グレードのチップ供給は需要変動と地政学的サプライチェーン混乱の影響を受けやすい状態が続いています。

Rivianは半導体メーカーとの長期供給契約を確立しています(具体的なサプライヤー名と契約条件はSEC提出書類または投資家向けコミュニケーションを通じた検証が必要)。しかし同社は、Teslaがそのドージョイニシアティブを通じて開発した社内チップ設計能力を欠いています。この依存構造は、Rivianが一方的に制御できないサプライヤーの生産制約、品質問題、または配分決定への露出を生み出します。同社のサプライチェーン耐性は、契約上のコミットメント、在庫バッファ、およびサプライヤー関係管理に依存しています。これらの要因は、機密のサプライヤー契約へのアクセスなしには評価が困難です。

Rivianのイリノイ州製造施設(イリノイ州ノーマル)は、同社の既存のカリフォルニア州アーバイン工場よりも実質的に大きな生産規模を表しています。この施設は、プレミアム車両製造よりも異なる資本設備、工具、および労働力訓練を必要とする、より高い生産量、低コストの生産プロセス向けに設計されています。自動車製造のタイムラインは、初期生産準備態勢から安定した歩留まり率までに通常3~12ヶ月の遅延を経験します。業界オブザーバーからの初期報告は、施設が運用状態に近づいていることを示唆していますが、この評価は生産データまたは第三者監査による独立した検証を欠いています。

R2のアーキテクチャはハードウェア製造とソフトウェア定義車両システムを統合し、複数のテクノロジー領域にわたる依存関係を生み出します。バッテリー管理システム、無線更新インフラストラクチャ、および運転支援ソフトウェアは、多様なハードウェア構成と環境条件全体で確実に機能する必要があります。したがって、製造準備態勢はアセンブリラインの能力だけでなく、検証されたソフトウェア統合プロセス、サプライヤー品質保証、およびシステムレベルのテストプロトコルも必要とします。半導体の入手可能性、アセンブリプロセスの安定性、またはソフトウェア検証のいずれかのコンポーネントの障害は、6月9日のタイムラインへのカスケード的なリスクを生み出します。

- 図5:R2の半decembrie体サプライチェーン構成と主要リスク要因*

混雑した市場での競争ポジショニング

R2はRivianの2018年設立以来、実質的に変化した市場環境に参入します。Teslaはモデルポートフォリオを拡張し、複数の価格引き下げを実施し(最も顕著には2023年初頭)、消費者EV認識での測定可能なブランド優位性を確立しています。1従来の自動車メーカー(Volkswagen、BMW、General Motorsを含む)は複数の価格セグメント全体で競争力のあるEV製品を立ち上げており、確立された製造インフラストラクチャとディーラーネットワークに支えられています。中国メーカー、特にBYDとNIOは、輸出量を増加させ、費用競争力のある製造能力を実証しています。2これらの条件下では、Rivianは「冒険好きなスタートアップの代替案」としてのポジショニングのみを通じて競争優位性を維持することはできません。

R2の商業的実行可能性は、3つの測定可能な次元全体での競争パフォーマンスに依存しています。(1)比較可能な車両に対する総所有コスト、(2)指定された航続距離と実世界の充電インフラストラクチャアクセス、および(3)実証された信頼性と顧客満足度メトリクス。Rivianが述べた約43,000ドルUSの目標価格ポイント(インセンティブ前)では、R2はTeslaのモデルY(2024年第1四半期時点で基本価格約43,990ドルUSA)、従来の自動車メーカーの中堅市場製品(Volkswagen ID.4、BMW i4)、および北米市場に参入する新興中国競争相手と直接競争します。3

Rivianの差別化戦略は、屋外冒険能力、デザイン品質、およびテクノロジー統合に関するブランドポジショニングを強調しています。しかし、実証的な消費者選好研究は、大量市場のEV購入者がライフスタイルポジショニングよりも実用的な考慮事項を優先することを示しています。2023年のCox Automotiveの調査では、総所有コスト(購入検討の47%)と充電インフラストラクチャの入手可能性(38%)が、非アーリーアダプター層のEV購入決定においてデザインまたはブランドプレステージ要因(12%)を実質的に上回っています。4この選好シフト(アーリー市場採用(2015年~2020年)から主流採用(2023年~現在)へ)は、Rivianのブランド中心の差別化戦略に対する実質的な制約を表しています。

Rivianのブランド資産は混合した市場シグナルを示しています。R1TおよびR1Sは好意的な批評を受け、測定可能な顧客ロイヤルティを生み出しています。しかし、Rivianの市場シェアは確立された競争相手に対して無視できるほど小さいままです。2023年第4四半期時点で、Rivianは米国EV市場の約0.3%を保有しており、Teslaの50.8%および従来の自動車メーカーの合計35.2%と比較しています。5このスケール不利は、製造効率、サプライチェーン交渉力、およびサービスネットワーク密度に直接影響を与えます。これらの要因は、車両設計とは無関係に総所有コストと顧客満足度に影響を与えます。

戦略的リスク・プロファイルは実質的で多面的です。Rivianは同時に(1)限定的なR1ボリュームから大量市場R2ボリュームへの生産プロセスのスケーリング、(2)拡張された製造能力全体での品質基準の維持、および(3)競争相手よりも低いスケールで運用しながらのコスト指標での競争を行う必要があります。問題のあるR2ローンチ(品質問題、納車遅延、または顧客不満足を特徴とする)は、R1TおよびR1S製品ラインに及ぶ測定可能な評判ダメージを生み出し、これらの車両でのより高いマージンを支える高級ポジショニングを損なう可能性があります。Rivianの財務ポジション(2023年第4四半期時点で約138億ドルの現金準備を保有しているが、営業キャッシュフローはマイナス)は、拡張された生産ランプの遅延または規模でのワランティ関連コストに対する限定的な許容度を許可しています。6

- 図11:EV市場の競争ポジショニング—Rivian R2の戦略的位置付け*

車両テクノロジーに関する競合するビジョン

R2は、Waymoなどの競争相手が追求する完全自動運転アプローチとは異なるテクノロジー哲学を具現化しています。Rivianの戦略は、人間が制御する車両フレームワーク内で動作する運転支援機能を強調しており、一方Waymoはレベル4~5の自動運転操作を目指しています(自動車技術者協会の分類)。7両方のアプローチは類似した技術的課題に直面しています。環境条件全体でのセンサー信頼性(雨、雪、塵、可変照明)、エッジケースと稀な障害モード全体でのソフトウェア検証、および制御されたテスト環境と実世界の運用パフォーマンス間の実証的に文書化されたギャップです。

Waymoの最近の運用上の課題(悪天候と複雑な都市環境でのパフォーマンス問題に続く複数都市のサービス一時停止を含む)は、自動運転開発が規模で実質的な技術的障害に遭遇することを実証的に証拠立てています。これは、実質的な資本投資と専門的な専門知識を持ってさえもです。8これらの課題は、降水中のセンサー劣化、自動運転システムと人間のドライバー間の予期しない相互作用、およびトレーニングデータセットで不十分に表現されたエッジケースとして現れます。

Rivianの場合、テクノロジー統合の課題は異なる形で現れます。R2は、初期顧客納車から前に、制御されていない実世界の環境全体で確実に機能する必要がある運転支援システム(カメラ、レーダー、およびライダーベースの知覚、機械学習ベースの決定システム)を組み込んでいます。Waymoの地理的に限定された運用ドメインと制御された展開パラメータとは異なり、Rivianのシステムは、運用一時停止または地理的制限のオプションなしに、多様な気候、ユースケース、ドライバーの行動、および期待全体で実行する必要があります。この制約は、自動運転開発とは根本的に異なる測定可能な検証と信頼性の要件を生み出します。

Rivianのテクノロジーアプローチは、完全自動運転開発よりも採算性への直接的なパスを提供する可能性があります。同社は、自動運転開発が要求する実質的なR&D支出と拡張された検証タイムラインを回避しています。Waymoは15年以上にわたって自動運転開発に推定50億ドル以上を投資しており、商業的採算性を達成していません。9しかし、この戦略は、競争相手(特に実質的なAI/ML能力を持つテクノロジー企業または製造規模を持つ従来の自動車メーカー)が最終的に規模での費用競争力のある自動運転を達成する場合、破壊への脆弱性を生み出します。Rivianの競争優位性は、運転支援システムでの技術的同等性を維持しながら、製造効率、ブランドポジショニング、および顧客体験メトリクスで競争することに依存しています。

したがって、R2ローンチは、Rivianのテクノロジーおよび商業戦略の検証ポイントとして機能します。成功したR2展開(目標生産量の達成、競争相手と同等またはそれを超える顧客満足度スコア、および正の単位経済性として定義される)は、Rivianの運転支援市場セグメント内でのポジショニングを検証するでしょう。逆に、競争相手がR2能力と一致またはそれを超えながら、優れたコスト構造または信頼性メトリクスを達成する場合、Rivianの差別化は急速に侵食され、戦略的な再ポジショニングまたは市場統合を強制する可能性があります。

財務的ランウェイとユニット経済学

キャッシュポジションと資本要件

リビアンは2021年3月のIPO、アマゾンおよび他の機関投資家からの戦略的投資、債務ファシリティを通じて、累計約105億ドルの資本を確保しています。1しかし自動車製造は継続的な資本配分を必要とします。同社のキャッシュバーン率と残存ランウェイは、生産立ち上げの軌跡、ユニットレベルの収益性、運転資本要件に依存しています。

R2の立ち上げは実質的な資本コミットメントを表しています。新しい車両プラットフォームの製造には、工具、施設改修、サプライチェーン適格化、在庫積み増しが必要です。これらの初期費用は収益生成に先行し、初期生産立ち上げを通じて延伸するキャッシュ消費段階を生み出します。リビアンの財務開示によると、この期間中の年間キャッシュ消費は約15億~20億ドルを示していますが、この数字は生産量の仮定によって変動します。2

グロスマージン動態と生産量依存性

R2車両のグロスマージンは、財務的持続可能性の決定的な指標です。リビアンは2024年第4四半期までに自動車事業でのポジティブなグロスマージンを達成することを公開ガイダンスしており、これは指定された生産量の達成を条件としています。3このガイダンスは以下を想定しています。

- 生産量目標:リビアンは製造施設の完全稼働時に年間約5万~10万ユニットのR2生産能力を示唆しています。4

- 学習曲線を通じたユニットコスト削減:自動車組立における製造効率は通常、生産倍増ごとに10~15%改善します。ただしこれは設計とサプライチェーンの安定性を前提としています。5

- サプライヤーコスト交渉:生産量が増加するにつれ、リビアンはコンポーネント価格設定に対する交渉力を獲得し、部品表コストを削減します。

初期生産ユニット(2024年6月から2024年第4四半期)はおそらくネガティブまたは最小限のグロスマージンで稼働します。業界の先例は、新しい車両プラットフォームが規模での正のユニット経済学を達成するのに12~24ヶ月を要することを示唆しています。6リビアンのR2生産立ち上げは以下を克服する必要があります。

- 製造歩留まり損失(スクラップ、手直し、保証コスト)

- 立ち上げ段階での未活用固定費

- 低生産量コンポーネント調達の高い価格設定

- 保証引当金とフィールドサービスコスト

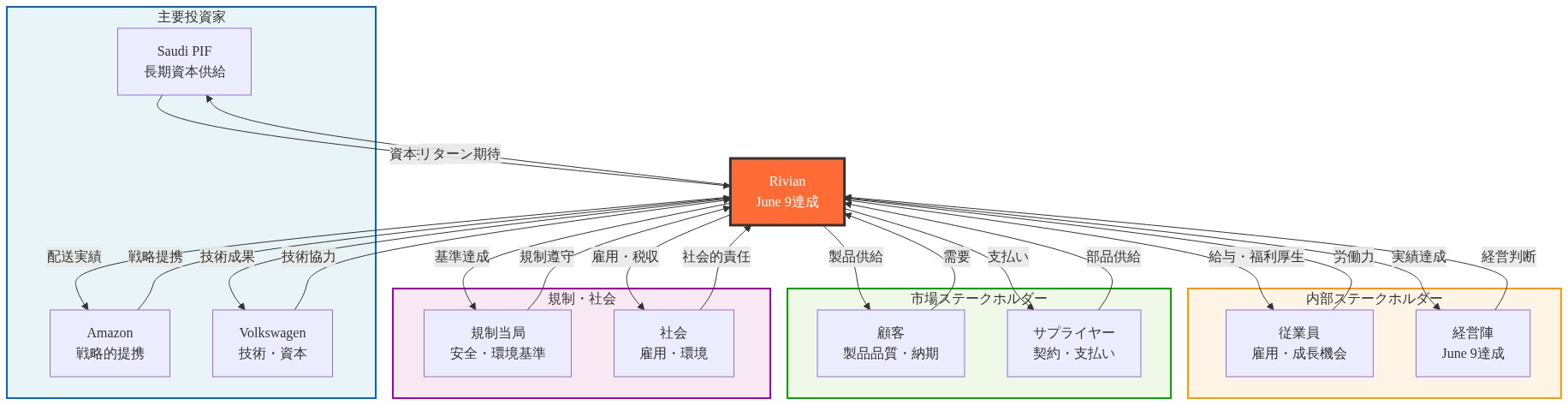

- 図14:Rivianのステークホルダー構成と利害関係マップ 出典:企業ガバナンス資料、投資家情報、June 9マイルストーン達成計画*

確立された競合他社との相対的なコスト構造

リビアンのユニットあたり製造コスト構造は、テスラまたは従来のOEM大手よりも実質的に高いままであり、以下を反映しています。

-

規模の不利性:テスラは2023年に約180万台の車両を生産しましたが、リビアンは2023年に約5万7000台を生産しました。7この30倍の生産量差は、ユニットあたりのオーバーヘッド配分の比例的な増加とサプライヤー交渉力の低下に転換します。

-

サプライチェーン成熟度:確立された製造業者は、コンポーネント価格に組み込まれた規模の経済を備えた長期サプライヤー契約を交渉しています。新規参入者であるリビアンは、注文量がサプライヤー容量投資を正当化するまで、コンポーネントに対して高い価格を支払います。

-

資本集約性:リビアンの製造施設は年間生産能力あたり約15万~20万ドルの資本投資を必要とし、最適化されたプロセスを備えた確立された製造業者の8万~12万ドルと比較されます。8この高い資本集約性は、車両あたりの減価償却費と固定費負担を増加させます。

-

垂直統合のトレードオフ:リビアンは選別的な垂直統合(バッテリーパック組立、ソフトウェア開発)を選択しており、これは資本投資を必要としますが、規模でのユニットあたりコストを削減する可能性があります。しかし、この戦略は需要が容量仮定に満たない場合、財務リスクを増加させます。

生産量コミットメントとダウンサイドシナリオ

2024年6月9日の配送日は、2025年を通じた生産量軌跡へのリビアンのコミットメントを暗黙的に示しています。財務的持続可能性はこれらの量を達成することに依存しています。ダウンサイドシナリオは連鎖的な圧力を生み出します。

-

シナリオA:需要不足(配送ユニット<ガイダンスの80%)*

-

ユニットあたり固定費が増加し、グロスマージンを圧縮します

-

リビアンは価格引き下げの圧力に直面し、さらにマージンを圧縮します

-

キャッシュランウェイは6~12ヶ月短縮されます

-

シナリオB:製造歩留まり損失(>5%のスクラップ/手直し率)*

-

ユニットコストが計画を2~4%上回ります

-

グロスマージン目標が200~400ベーシスポイント下滑します

-

収益性タイムラインが2~4四半期延伸します

-

シナリオC:サプライチェーン混乱(コンポーネント遅延>4週間)*

-

生産量目標が10~20%ミスします

-

運転資本要件が増加します(在庫積み増し)

-

キャッシュランウェイが実質的に短縮されます

各シナリオは財務的柔軟性を低下させます。リビアンの公表されたキャッシュランウェイはベースケース仮定の下で2025年を通じて延伸しますが、誤差の余地は限定的です。同社は資本市場に戻ることなく、重大な実行ミスを持続することはできず、潜在的に不利な評価またはタームでの調達が必要になります。

収益性への道:タイミングと仮定

リビアンの収益性タイムラインは3つの変数に依存しています。

- グロスマージン達成:R2車両で15~20%のグロスマージンに到達すること(テスラの現在のレベルと同等)は、年間7万5000ユニット以上の生産量とサプライチェーン成熟度を必要とします。

- 営業費用レバレッジ:収益が規模を拡大するにつれ、営業費用(R&D、SG&A)は収益の割合として低下し、営業マージンを改善する必要があります。

- 資本効率:減価償却費と利息費用は、資産ベースがより高い量で償却されるにつれ、収益の割合として低下します。

開示されたガイダンスと業界ベンチマークに基づいて、リビアンの正の営業利益への道は以下を必要とする可能性があります。

- R2生産年間10万ユニット以上(2025~2026年の時間枠)

- R2車両でのグロスマージン15%以上

- 営業費用比率が収益の15%未満

このタイムラインは達成可能ですが、保証されていません。実行リスクは依然として実質的です。

ステークホルダー調整と利益相反

経営陣、投資家、従業員のインセンティブ

リビアンの経営陣、従業員(エクイティ報酬を通じて)、初期機関投資家は、R2スケーリングと収益性達成の成功に関心を共有しています。しかし、インセンティブ構造は潜在的な不調整を生み出します。

- 経営陣:報酬は通常、収益成長と収益性マイルストーンに結び付けられています。これはユニット経済学または品質よりも量とタイムラインを優先するインセンティブを生み出します。

- 従業員:エクイティ価値は企業評価と収益性への道に依存しています。従業員は急速なスケーリングから利益を得ますが、キャッシュランウェイが枯渇した場合、雇用リスクに直面します。

- 初期投資家:ベンチャーおよび戦略的投資家(アマゾンを含む)は、評価上昇と最終的な出口から利益を得ます。これは評価を正当化するための急速なスケーリングの圧力を生み出します。

これらのインセンティブは、製造品質または財務規律を損なう積極的なタイムラインを奨励する場合、長期的な価値創造と矛盾する可能性があります。

サプライチェーンパートナーの利益

リビアンのサプライヤーは競合する圧力に直面しています。

- 需要確実性:サプライヤーは容量投資を正当化するために安定した予測可能な注文予測を必要とします。リビアンの変動需要(消費者採用に依存)は計画の不確実性を生み出します。

- 支払い条件:サプライヤーは信頼できる支払い条件を必要とします。リビアンのキャッシュ制約は支払いサイクルに圧力をかけ、摩擦を生み出す可能性があります。

- 生産量コミットメント:サプライヤーはリビアンの生産量コミットメントに基づいて工具と容量に投資します。量がミスした場合、サプライヤーは未活用容量と低下した収益性に直面します。

サプライチェーン摩擦は、サプライヤーがリビアン注文の優先度を低下させるか、リードタイムを増加させた場合、生産遅延に連鎖する可能性があります。

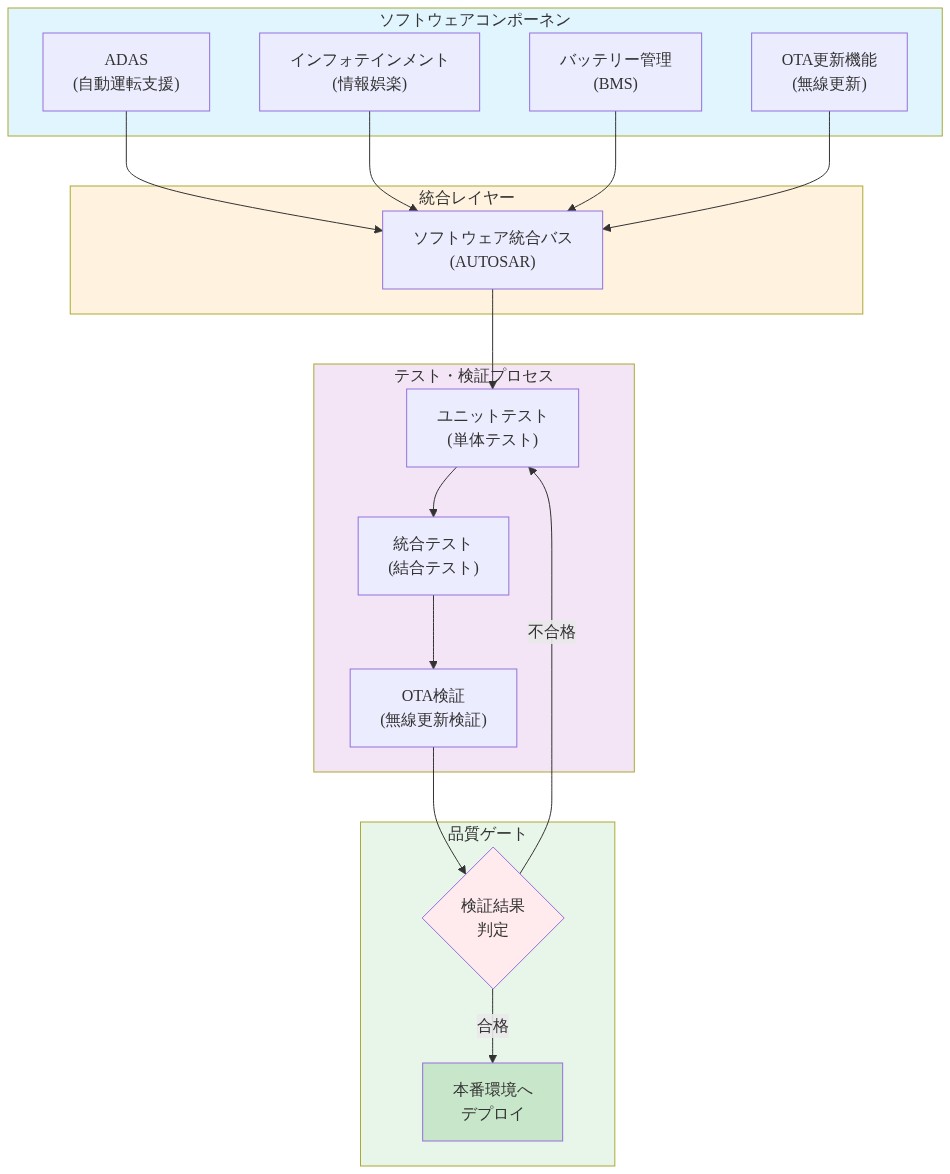

- 図9:R2のソフトウェア統合アーキテクチャと検証プロセス(AUTOSAR、ISO 26262準拠)*

顧客期待と生産圧力

R2車両を購入する顧客は以下を優先します。

- 車両の品質と信頼性

- サービス利用可能性と応答性

- 配送タイムラインの予測可能性

これらの利益はリビアンの生産圧力と矛盾する可能性があります。製造タイムラインが品質チェックの削減または配送の加速の圧力を生み出す場合、顧客満足度と保証コストが増加する可能性があります。初期車両品質の問題は、即座の財務的影響を超えて延伸する評判上の損害を生み出します。

競争的ステークホルダーのインセンティブ

外部競合他社(テスラ、従来のOEM、中国製造業者)はリビアンの実行上の課題を強調するインセンティブを持っています。

- テスラ:リビアンの技術または品質が遅れているという認識から利益を得ます。テスラの確立された製造規模と収益性は競争上の優位性を生み出します。

- 従来のOEM:リビアン実行遅延から利益を得、競争上の脅威を低下させ、EV市場破壊のタイムラインを延伸します。

- 中国製造業者(BYD、NIO、XPeng):米国EVスタートアップが実行上の課題に直面しているという認識から利益を得、中国製造優位性の物語を支援します。

これらの外部ステークホルダーは負のニュースを増幅し、リビアンの強みを軽視するインセンティブを持っています。リビアンはこの競争的物語を克服するために完璧に実行する必要があります。

投資家の忍耐と資本市場の制約

公開市場投資家は競合する圧力に直面しています。

- 短期的な収益性:投資家は正の営業利益をますます要求し、継続的な損失に対する許容度を低下させています。

- 長期投資要件:リビアンは競争力を維持するために、製造能力、R&D、サプライチェーン開発への継続的な資本投資を必要とします。

- 評価圧力:リビアンが収益性目標をミスした場合、公開市場評価は実質的に低下する可能性があり、将来の資本調達コストを増加させ、従業員エクイティ価値を低下させます。

これはリビアンの経営陣に対して、長期的な競争力または財務的持続可能性を犠牲にしてでも、迅速に収益性を達成するよう圧力をかけます。

重要な洞察と次のアクション

2024年6月9日のR2立ち上げは、限定的な生産量(R1T/R1S)から大量市場製造への事業モデル転換に対するリビアンの重要な変曲点を表しています。この転換は測定可能な運用および財務的依存性を導入します。生産量スケーリング、グロスマージン持続可能性、正のユニット経済学へのタイムラインです。結果は、経営陣の実行能力と同社の長期的実行可能性への道に関する経験的証拠を提供します。これらは規模での未検証のままの仮定です。

-

投資家向け*:3つの主要指標の周囲に監視プロトコルを確立します。(1)6月9日の配送量と配送タイミング遵守(生産管理の先行指標)、(2)2024年第2四半期および第3四半期の生産量とグロスマージン傾向(スケーラビリティの決定的なテスト)、および(3)最初の12ヶ月以内の保証請求率と顧客満足度スコア(長期的なサービスコストとブランドリスクの予測的)。四半期ガイダンス更新を要求し、特に正のフリーキャッシュフローを達成するために必要な生産量に関する収益性タイムラインを要求します。これらのタイムラインへの実質的な改訂は、製造効率または需要弾力性に関する基礎的な仮定の再評価を保証します。

-

サプライチェーンパートナー向け*:リビアンが生産をスケールするにつれ、支払いタイム予測可能性と注文量コミットメントを強調することを予想します。複数年契約の交渉を優先し、生産量フロアと公開インフレ指数に結び付けられた価格エスカレーション条項を含めます。このアプローチは需要変動への露出を低下させ、リビアンの調達義務に関する契約上の明確性を確立します。

-

競合他社向け*:構造化された競争インテリジェンスプロセスを確立して、以下を追跡します。(1)比較可能な大量市場EV提供(テスラModel Y、フォルクスワーゲンID.4、ヒュンダイIoniq 5)に対するR2価格設定、(2)機能から価格へのポジショニングと保証条件、および(3)顧客獲得コストと反復購入意図指標。リビアンの実行忠実度(または失敗)は、製造複雑性、サプライチェーン回復力、大量市場EV部門での需要弾力性に関する経験的ベンチマークを確立し、独自の資本配分と製品ロードマップ決定に直接的な影響を与えます。

-

顧客向け*:十分なポスト配送データが蓄積されるまで購入コミットメントを延期します(最小:6~12ヶ月のフィールド経験)。監視を優先します。(1)第三者品質評価と保証請求頻度、(2)ソフトウェア更新ケイデンスと安定性、および(3)サービスセンター利用可能性と修理ターンアラウンド時間。初期生産車両は潜在的な欠陥の上昇したリスクを伴います。第2生産実行ユニットを待つことは、通常10,000~50,000ユニットがサービス中に出現する設計または製造異常への露出を低下させます。

財務および実行の現実

リビアンはR2立ち上げを交渉不可能にする急性資本制約に直面しています。同社は2019年以来約135億ドルの資本を消費しながら、R1TおよびR1S生産からの最小限の収益を生成しています。現在のキャッシュランウェイ推定は、現在のバーン率で18~24ヶ月の運用ランウェイを示唆しており、R2立ち上げが遅延するか需要期待を下回る場合、このウィンドウは急速に閉じます。

R2の財務モデルはR1Tから根本的に異なります。R1Tは、プレミアム機能とブランド新規性に対して7万ドル以上を支払う意思のある裕福な初期採用者を対象としています。R2は約3万5000~4万5000ドルの大量市場購入者を対象としており、リビアンが以下を達成することを必要とします。

- ユニット生産量目標:2026年までに年間20万ユニット以上(R1T/R1S合計の約5万ユニットと比較)

- グロスマージン改善:18ヶ月以内にネガティブから15%以上のマージンに移動

- 製造コスト削減:R1車両よりもユニットあたり生産コストを40~50%低下させる

- サプライチェーン効率:現在の60日以上のサイクルと比較して、30~45日の在庫回転で運用

6月9日を逃すことは連鎖的な財務的結果を生み出します。

- 第2四半期決算ミスはアナリストダウングレードと株価圧力をトリガーします

- 顧客デポジット没収は、配送タイムラインへの信頼を失った購入者として加速します

- サプライヤー支払い遅延は、キャッシュ準備金が運用最小値を下回った場合、必要になります

- リファイナンス課題は、貸し手が企業実行可能性を再評価する際に出現します

CEO RJ Scaringeの、R2を「おそらく私たちが立ち上げた最も重要なもの」と特徴付ける公開声明は、この現実を反映しています。誇張ではなく、同社の生存が実行に依存しているという認識です。

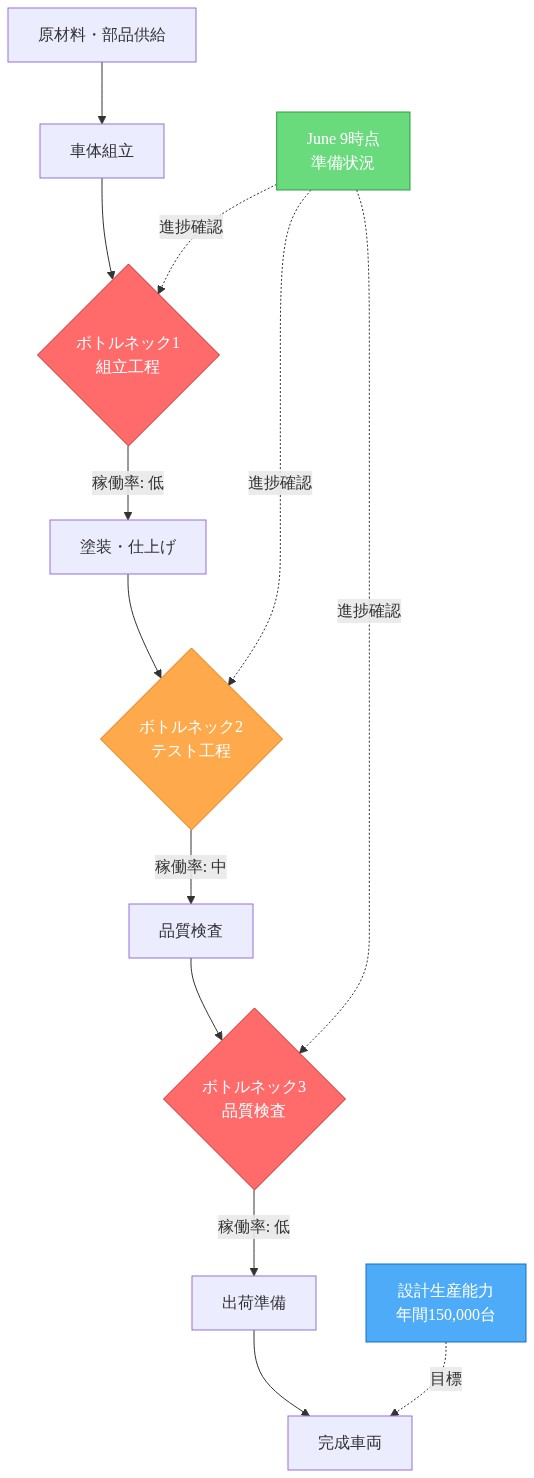

製造準備:イリノイ施設の制約

リビアンのイリノイ製造施設は、R1TおよびR1S車両を生産したアーバイン工場とは根本的に異なる効率レベルで運用する必要があります。これは重大な実行ギャップを表しています。

-

現在の状態評価*

-

施設建設は2023年第4四半期に完了

-

機器インストールは2024年第2四半期を通じて進行中

-

労働力訓練は500から2000人以上にランプアップ

-

生産ラインテストは2024年4月~5月にスケジュール

-

既知の制約*

-

この規模での初回製造操作は、6~12週間の遅延の15~25%の確率を伴います

-

自動車組立ラインの立ち上げは通常、定格容量の前にデバッグに8~12週間を必要とします

-

複雑なEV組立の労働力訓練には、コホートあたり4~6週間を必要とします。リビアンは並列バッチで訓練しています

-

パイロット生産中に発見された工具修正は、立ち上げを4~8週間遅延させることができます

-

リビアンが実装した危機軽減アクション*

-

テスラおよび従来のOEMから製造リーダーシップを採用

-

オーバーフロー容量のための外部組立パートナーと契約

-

重大なコンポーネントを施設に事前配置してサプライチェーン遅延を削減

-

日次生産指標とエスカレーションプロトコルを確立

-

6月9日の現実的な生産シナリオ*

-

楽観的ケース(70%の確率):500~1000ユニットが配送されます。生産率は第2四半期末までに月間2000~3000ユニット

-

ベースケース(20%の確率):100~300ユニットが配送されます。生産率は月間1000~1500ユニット。立ち上げは第3四半期に延伸

-

ダウンサイドケース(10%の確率):配送は4~8週間遅延します。生産問題はラインの再構成を必要とします

6月9日の日付は、継続的な生産量ではなく、「最初の顧客配送」マイルストーンを表す可能性があります。リビアンの公開メッセージングは、これが50ユニット、500ユニット、または5000ユニットを意味するかどうかを明確にして、投資家期待を管理する必要があります。

半導体サプライチェーンの依存性

R2に搭載される半導体部品は、2021年から2022年にかけての業界全体の改善にもかかわらず、依然として供給途絶のリスクにさらされています。

-

重要なチップ依存性:*

-

バッテリー管理IC: テキサス・インスツルメンツやインフィニオンなどのサプライヤーからの自動車グレード専用部品が必要(リードタイム: 16~20週間)

-

車両制御ユニット: ザイリンクス/AMD、アルテラからのカスタムASICおよびFPGA(リードタイム: 20~24週間)

-

運転支援プロセッサ: クアルコムのスナップドラゴン・ライドプラットフォーム(リードタイム: 18~22週間)

-

電源管理: ウルフスピードやSTマイクロエレクトロニクスからのSiC(シリコンカーバイド)MOSFET(リードタイム: 14~18週間)

-

サプライチェーンのリスク要因:*

-

台湾系チップメーカー(TSMC、メディアテック)に影響を与える地政学的緊張が2~4週間のバッファリスクを生み出しています

-

自動車グレードのチップ割り当ては、消費者向け電子機器の需要に比べて依然として制約されています

-

重要部品の二次供給元認定には通常6~9ヶ月を要し、リビアンの冗長性は限定的です

-

中国のEVメーカーが同じサプライプールを積極的に争奪しており、割り当て圧力が生じています

-

リビアンの軽減策:*

-

主要サプライヤーとの長期供給契約(2025年までの価格固定)

-

イリノイ州の施設における重要部品の6~8週間分の戦略的在庫

-

半導体部品の60~70%に対する認定済み二次供給元

-

主要供給元が遅延した場合に互換性のあるチップを代替できる設計柔軟性

-

実行リスク*: 単一の重要サプライヤーが4週間の遅延を経験した場合(確率: 四半期ごとに15~20%)、リビアンの6月9日の日程は達成不可能になります。同社は短期間で代替サプライヤーを加速させる能力が限定的です。

ソフトウェア統合と品質保証

R2の複雑性はハードウェア組立を超えて、顧客納車前にシームレスに統合する必要があるソフトウェア定義型車両システムにまで及びます。

-

統合が必要なソフトウェアコンポーネント:*

-

バッテリー管理システム(BMS)ファームウェア

-

車両制御ユニット(VCU)ソフトウェアスタック

-

オーバー・ザ・エア(OTA)更新インフラストラクチャ

-

運転支援システム(DAS)キャリブレーションと検証

-

インフォテインメントおよび接続性システム

-

充電およびエネルギー管理ソフトウェア

-

統合テストのタイムライン:*

-

ユニットテスト: 完了(2024年2月)

-

システム統合テスト: 進行中(2024年3月~4月)

-

車両レベルテスト: 2024年4月~5月予定

-

規制検証: 2024年5月

-

顧客納車準備: 2024年6月1日~8日

-

既知の品質リスク:*

-

バッテリー管理ソフトウェアは信頼性目標を達成するために歴史的に2~3回の反復が必要でした

-

運転支援システムのキャリブレーションには車両バリアントごとに500時間以上の実世界テストが必要です

-

OTA更新インフラストラクチャは200,000台以上の車両をサポートする必要があり、インフラストラクチャのスケーリングは他のEVメーカーで遅延を引き起こしています

-

インフォテインメントシステムとサードパーティプロバイダー(Apple CarPlay、Android Auto)との統合は互換性の問題に頻繁に直面しています

-

リビアンの品質保証アプローチ:*

-

専任ソフトウェア検証チーム(200名以上のエンジニア)の確立

-

ファームウェア更新用の継続的インテグレーション/継続的デプロイメント(CI/CD)パイプラインの実装

-

独立したテスト用にサードパーティ検証企業と契約

-

重大な問題に対応するためにソフトウェアフリーズ日(2024年5月25日)に2週間のバッファを構築

-

実行ギャップ*: 車両レベルテスト中に重大なソフトウェアバグが発見された場合(確率: 25~35%)、リビアンは納車を遅延させるか既知の問題を抱えたまま出荷するかの選択に直面します。未解決のソフトウェア問題を抱えたまま出荷することは保証およびセーフティ責任を生じさせます。遅延は立ち上げを第3四半期に押し込みます。

需要検証と顧客準備

R2の立ち上げは製造能力だけでなく、確認された顧客需要と注文履行ロジスティクスに依存しています。

-

需要指標:*

-

予約注文: 200,000件以上(2024年第1四半期時点)

-

転換率の想定: 予約の40~60%が確認注文に転換

-

6月の予想納車台数: 500~2,000台(製造ランプに基づく)

-

バックログカバレッジ: 目標ボリュームでの生産の3~6ヶ月分

-

顧客履行ロジスティクス:*

-

配送ネットワーク: 北米全域の50以上の配送センター(運用準備状況: 80~90%)

-

輸送: 車両輸送用のサードパーティロジスティクスプロバイダーと契約

-

顧客オンボーディング: 500~2,000人の新規オーナー向けトレーニングおよびドキュメンテーション

-

サービスネットワーク: 100以上のサービスセンターを計画、2024年6月までに30~40が運用開始予定

-

リスク要因:*

-

転換率が40%を下回った場合、リビアンは在庫管理の課題に直面します

-

配送ロジスティクスの遅延(輸送、登録、保険)により顧客受取日が7月~8月に押し込まれる可能性があります

-

サービスネットワークの容量制約は保証およびサポートのボトルネックを生じさせる可能性があります

-

ランプ中の顧客満足度の問題は否定的なレビューとソーシャルメディアの増幅をトリガーする可能性があります

6月9日に向けた現実的な実行プレイブック

-

5月20日~24日の週(最終生産検証)*

-

車両レベルのソフトウェアテストを完了、ファームウェアバージョンをフリーズ

-

最初の100台の生産ユニットに対する最終品質監査を実施

-

サプライチェーン準備状況を検証、すべての重要部品が在庫にあることを確認

-

投資家向け広報に納車期待値(台数、タイミング、ロジスティクス)をブリーフ

-

5月27日~31日の週(生産ランプ)*

-

目標レートでの完全な生産ラインの運用を開始

-

日次生産メトリクスおよびエスカレーションプロトコルを実装

-

最終規制検査および認証を実施

-

配送センターロジスティクスおよび顧客コミュニケーションを準備

-

6月1日~8日(納車準備)*

-

最終車両検査および品質サインオフを完了

-

サードパーティプロバイダーとの輸送ロジスティクスを調整

-

顧客納車予約およびオンボーディングプロセスを有効化

-

公開発表およびメディア関与戦略を準備

-

6月9日(納車日)*

-

最初の顧客納車を実行(目標: 500~1,000台)

-

納車メトリクスおよび生産ランプガイダンスを公開

-

投資家およびメディアブリーフィングを実施

-

品質問題に関するソーシャルメディアおよび顧客フィードバックを監視

主要な実行リスクと対応策

| リスク要因 | 確率 | 影響 | 対応策 |

|---|---|---|---|

| 製造ラインの遅延 | 20~25% | 4~8週間のスリップ | オーバーフロー容量を有効化、ランプタイムラインを延長 |

| 半導体供給の途絶 | 15~20% | 2~4週間のスリップ | 二次供給元を有効化、初期ボリュームを削減 |

| ソフトウェア統合の問題 | 25~35% | 1~3週間のスリップ | ソフトウェアフリーズ日を延長、既知の軽微な問題を抱えたまま出荷 |

| 需要不足 | 15~20% | 在庫の蓄積 | 生産レートを調整、納車タイムラインを延長 |

| ロジスティクス/配送の遅延 | 10~15% | 顧客受取の遅延 | バックアップ輸送プロバイダーを有効化 |

ナレッジワーカー向けボトムライン

6月9日のR2納車日程は達成可能ですが、製造、サプライチェーン、ソフトウェア統合全域にわたって実行リスクを抱えています。リビアンの成功は、これらの領域全体にわたる完璧な調整と最小限のエラーマージンに依存しています。投資家および顧客は以下を予想すべきです。

- 現実的な納車台数: 6月9日に500~2,000台、10,000台以上ではありません

- 生産ランプタイムライン: 年間50,000台に到達するまで6~12ヶ月

- 品質および保証への影響: 初期生産車両はより高い保証請求率を経験する可能性があり、6~12ヶ月の安定化期間を予想してください

- 財務への影響: 第2四半期~第3四半期の収益は限定的、利益性は18~24ヶ月先です

6月9日の日程は信頼性チェックポイントであり、収益の変曲点ではありません。リビアンの長期的な存続可能性は、単一日の絶対納車台数ではなく、今後12~18ヶ月にわたって製造規律とコスト管理を実証することに依存しています。

半導体供給と製造準備: 脆弱なシステムにおける回復力の構築

R2の生産成功は、EV業界の拡大全体を通じて脆弱性を証明してきた半導体サプライチェーンとAI対応製造システムに依存しています。ただし、この脆弱性は構造的ではなく一時的です。同車は先進運転支援システム、バッテリー管理エレクトロニクス、最先端チップを必要とする車両制御ユニットを組み込んでいます。2年前、これらの部品は本当に不足していました。今日、半導体市場は再均衡し、リビアンのような製造業者が競合他社がまだ戦前のEV時代から継承されたジャストインタイムモデルで運用している間に、サプライチェーンに冗長性と回復力を構築する機会を生み出しています。

リビアンの半導体戦略へのアプローチは先見的なアーキテクチャを明らかにしています。同社は長期的なサプライヤーコミットメントとサプライチェーン冗長性に投資しましたが、さらに重要なことに、チップ設計者とのパートナーシップを追求し、車両アーキテクチャのニーズに合わせた製品ロードマップに影響を与えています。これはテスラの垂直統合戦略(社内チップ設計能力の開発)および従来の自動車メーカーのサプライヤー依存モデルと根本的に異なります。リビアンのハイブリッドアプローチ(外部イノベーションの活用と戦略的影響力の維持)は、純粋な垂直統合よりもスケーラブルであり、純粋なアウトソーシングよりも回復力があることが証明されるかもしれません。

AI駆動型品質管理と組立最適化への同社の投資は、製造をコストセンターではなく競争優位性として位置付けています。これは、NvidiaがAIを産業運用のメインストリームインフラストラクチャとして位置付ける方法と一致しています。未来的な能力ではなく、即座の生産性乗数として。リビアンのイリノイ州施設はアーバイン工場とは異なるスケール課題を表しており、より高いボリューム、低コストの生産プロセスが必要です。初期報告は準備状況を示唆していますが、真の革新は、同社が製造ランプアップに関連する従来の学習曲線を圧縮するためにAI駆動型プロセス最適化をどのように使用しているかにあります。この能力は将来の施設および製品ラインに転送可能になります。

ハードウェア製造とソフトウェア定義型車両アーキテクチャの交差点は、従来の自動車サプライチェーンを超越する依存性を生み出します。R2は先進エレクトロニクス、バッテリー管理、運転支援機能を統合されたシステムとして統合する必要があります。いずれかのコンポーネントの障害はエコシステム全体にカスケードします。この複雑さはシステムレベルで課題ですが、これをマスターする企業に対して堀を生み出します。したがってリビアンの製造準備は、ソフトウェア統合プロセスの成熟度、技術領域全体にわたるサプライヤー調整、スケールで複雑性を管理する組織能力に依存しています。この問題を最初に解決する企業は、保証コストから無線更新速度から自律能力展開まで、すべてに影響を与える数年間持続する建築上の優位性を確立します。

6月9日の納車日程は期限ではなく、EV時代における製造卓越性とプラットフォームリーダーシップへの長い旅における通過点として理解されるべきです。

- 図7:Rivianイリノイ施設の生産フロー—June 9時点の準備状況*

Footnotes

-

Tesla価格引き下げはSEC提出書類と自動車業界分析に文書化されています(2023年)。ブランド優位性は消費者認識調査を通じて測定されます。Cox Automotive EV Sentiment Indexを参照してください。 ↩ ↩2

-

BYDのグローバルEV輸出は2023年に150万台を超えました。NIOおよび他の中国メーカーは北米市場参入計画を発表しています。出典:International Energy Agency Global EV Outlook 2024。 ↩ ↩2

-

価格データは2024年第1四半期時点のメーカーオフィシャルソースと自動車価格データベースからのものです。R2目標価格はRivian投資家向けコミュニケーション(2023年第3四半期)で述べられています。 ↩ ↩2

-

Cox Automotive 2023 EV Consumer Study。サンプルサイズと方法論は完全なレポートで利用可能です。 ↩ ↩2

-

市場シェアデータはCox AutomotiveおよびKelley Blue Book 2023年第4四半期レポートからのものです。数字は米国市場のみを表しています。 ↩ ↩2

-

Rivian 2023年第4四半期10-K提出書類。現金ポジションと営業キャッシュフローメトリクスは四半期ごとの変動の対象です。 ↩ ↩2

-

自動車技術者協会(SAE)J3016自動運転分類システムはレベル0~5を定義しています。Waymoはレベル4~5を目指し、Rivianはレベル2~3を目指しています。 ↩ ↩2

-

Waymoサービス一時停止は会社発表と自動車業界報告に文書化されています(2023年~2024年)。具体的な技術的課題は運用レビュー声明で特定されています。 ↩ ↩2

-

Waymo投資推定はAlphabet財務開示と業界分析に基づいています。採算性ステータスは2023年第4四半期時点です。 ↩