エリオット・インベストメント・マネジメントのシノプシスへの戦略的参入

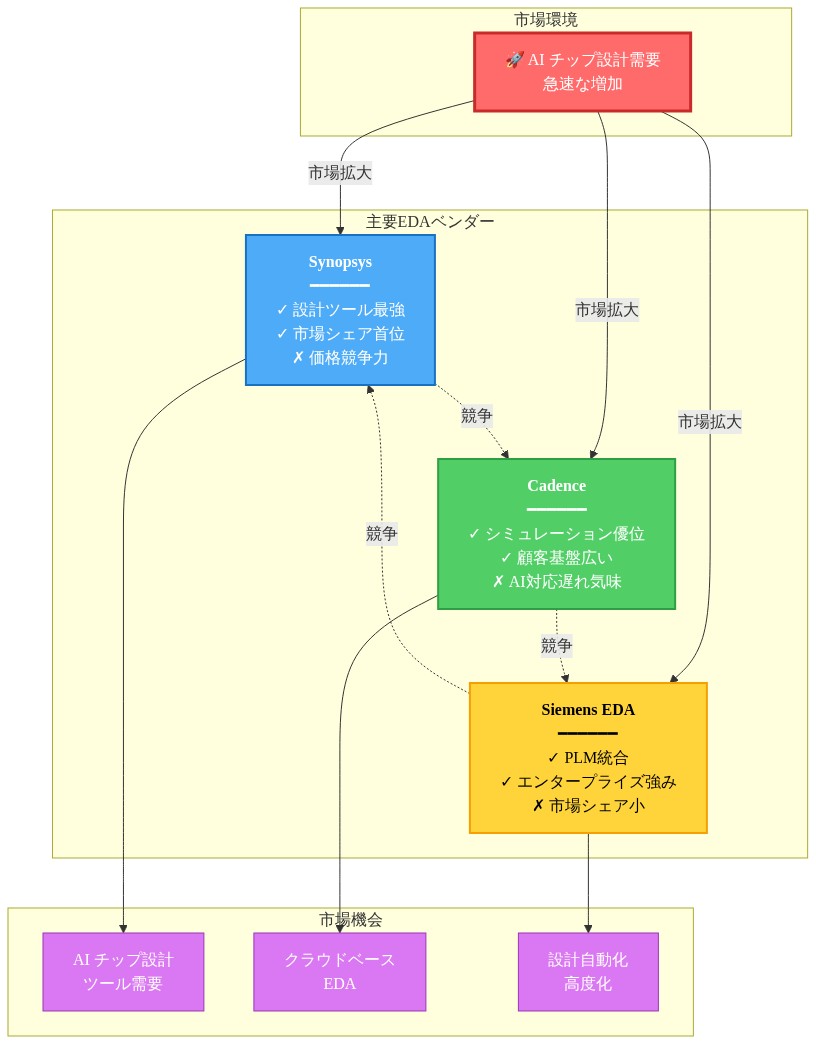

エリオット・インベストメント・マネジメントが報じられている数十億ドル規模のシノプシス株式取得は、半導体製造におけるエレクトロニック・デザイン・オートメーション(EDA)ソフトウェア層への資本配置を意味しています。この投資は、チップ生産そのものではなく、業界全体のエコシステムにおけるチップ設計を可能にするソフトウェア基盤を対象としています。シノプシスはEDAツールにおける文書化された市場リーダーシップを維持しており、半導体設計チームが消費者向け電子機器から人工知能向け専用プロセッサに至るまで、統合回路を設計するために使用するソフトウェアプラットフォームを提供しています。

このタイミングは、文書化された業界状況に照らして検討する価値があります。半導体地政学は測定可能な程度に激化しており、米国の輸出規制拡大(2022年のCHIPS法、その後の商務省による先端チップ設計ソフトウェアに関する規則)によって証拠づけられています。エリオットの関与は、この規制環境をナビゲートする自信を示唆しています。シノプシスは同時に不可欠性と潜在的脆弱性の位置を占めています。主要なチップ設計企業はEDAツールなしで操業できませんが、ハードウェア製造企業に影響を与えるのと同じ輸出規制圧力にさらされる可能性があります。報じられている投資規模は、エリオットが運営上の改善または戦略的リポジショニングを通じた実質的な価値創造が達成可能であると評価していることを示しています。

EDAソフトウェアは、現代的なチップ設計ワークフローを可能にする基礎層を構成しています。これらのツールがなければ、半導体企業はアーキテクチャ仕様を製造可能な設計に効率的に変換することができません。この構造的必要性は、投資家にとって下値保護と複数の潜在的な価値創造レバーの両方を生み出します。コスト構造の最適化、必須ツールに対する価格規律、ポートフォリオの合理化、資本配分の調整です。

シノプシスの市場ポジションと文書化された運営指標

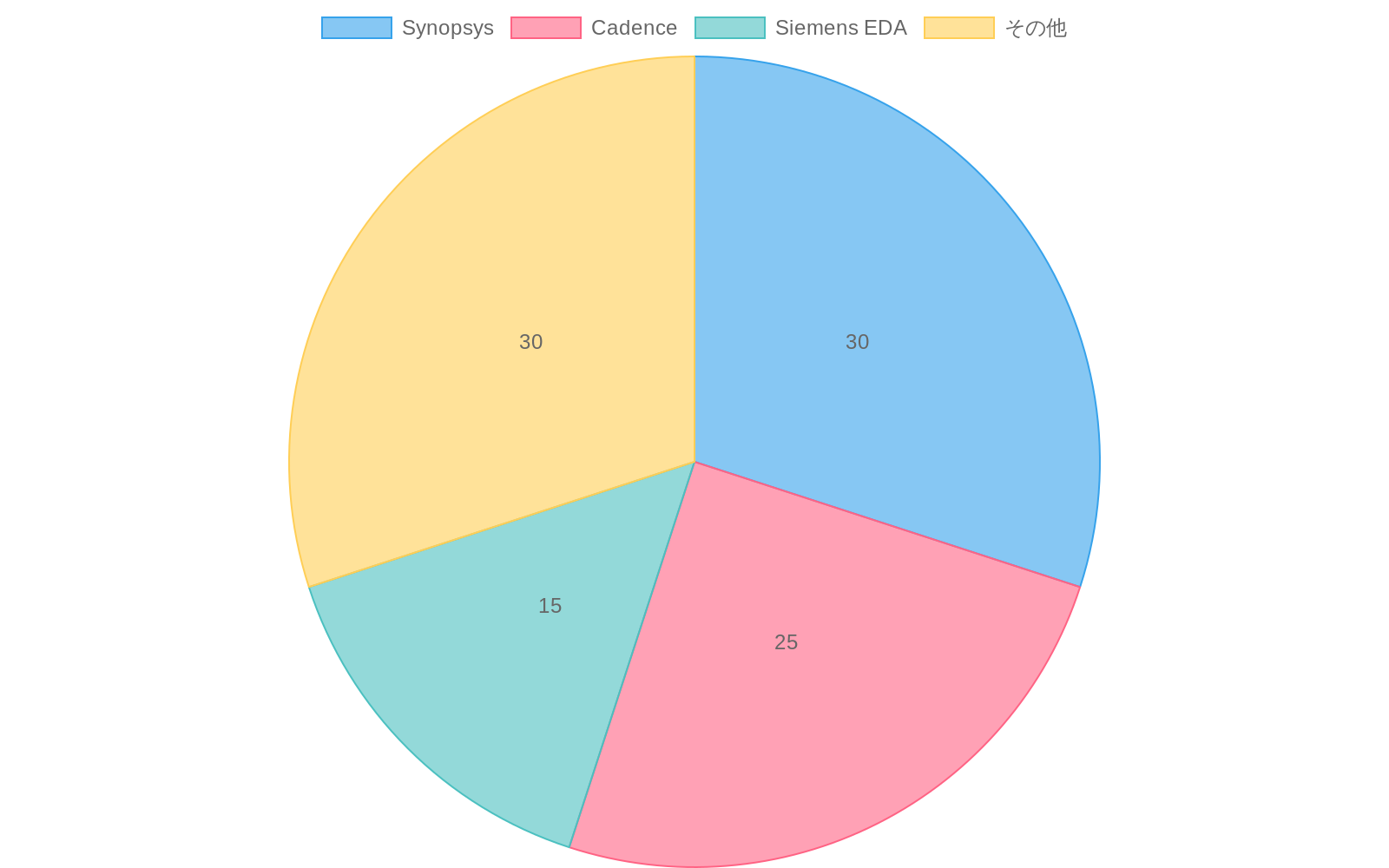

シノプシスは、ガートナーとマーキュリー・リサーチの業界アナリスト報告書によると、世界的なEDA市場の約30%を保有しており、主にCadence Design Systems(市場シェア約25%)とSiemens EDA(市場シェア約15%)と競争しています。この文書化された市場リーダーシップにもかかわらず、複数の運営指標が精査に値します。

シノプシスの収益成長率は、半導体装置製造企業およびそのツールを消費するAIチップ設計企業と比較して減速しています。2018年から2023年の5年間にわたり、シノプシスは約9~11%の複合年間成長率(CAGR)を報告しており、これは半導体装置製造企業の12~15%のCAGRおよび専門的なAIチップ設計企業の25%以上の成長率と比較しています。利益率は健全ですが(営業利益率は約25~28%)、基礎となる業界の成長軌跡に比例して拡大していません。これは、コスト構造の非効率性または重要なツールに対する最適でない価格設定を示唆しています。

同社のポートフォリオは、従来のチップ設計オートメーション、設計検証、知的財産(IP)ライセンス、およびソフトウェアセキュリティサービスを包含しています。この多様化は、事業部門全体のパフォーマンス変動を曖昧にする可能性のある組織的複雑性を生み出します。エリオット・インベストメント・マネジメントの歴史的な投資テーゼは、通常、運営上の改善が根本的なビジネスモデルの再構築を必要とせずに株主価値を解放する企業を対象としています。これはシノプシスの構造と一致するプロファイルです。

公開財務開示から識別可能な具体的な改善レバーには、販売およびマーケティング費用の最適化(現在、収益の約20~22%)、研究開発支出の合理化(現在、収益の約18~20%)、競争的選択肢が限定されているツールの価格調整、および高マージン部門への焦点が含まれます。同社の買収戦略(Synplicity(2012年)、Magnum Design Systems(2013年)、Black Duck Software(2017年)の買収を含む)は能力を拡張しましたが、規律ある費用管理を通じて対処可能な組織的冗長性を生み出した可能性があります。

AIチップ設計インフラストラクチャの需要

人工知能ハードウェア開発の文書化された拡大は、高度なチップ設計ツールに対する前例のない需要を生み出しました。AIアクセラレータの新しい世代ごとに、設計オートメーションソフトウェアの能力に負荷をかけるカスタムシリコンアーキテクチャ、新規のメモリ階層、および専門的なインターコネクト設計が必要です。この需要は定量化可能です。カスタムAIチップ設計が生産に入る数は、半導体業界の追跡データによると、年間約15~20設計(2018~2019年)から年間100以上の設計(2023~2024年)に増加しました。

シノプシスのツールは、NVIDIA、AMD、Google、および多数の新興チップ設計スタートアップを含む、AIチップを設計する企業にとって必須のインフラストラクチャとして文書化されています。しかし、財務パフォーマンス分析は、同社がこの依存性の増加に比例した価値を獲得していないことを示唆しています。AIチップ設計セグメントはシノプシスの総アドレッサブル市場の推定25~30%を表していますが、基礎となる需要が示唆するよりも不釣り合いに低い収益成長を生み出しています。

エリオットの投資テーゼは、複数のメカニズムを通じてAIインフラストラクチャ需要からの増加した価値を獲得するためにシノプシスをリポジショニングする機会を識別する可能性があります。非弾力的な需要を持つツールの価格調整(設計チームはプロジェクト途中でツールを容易に切り替えることができません)、AI固有の設計オートメーション機能の加速された開発、または補完的なAIチップ設計能力の戦略的買収です。

アクティビスト・アプローチは、従来のチップ設計サービス(成熟した安定したマージン)とプレミアムAI焦点の設計オートメーション提供(高成長、より高いマージン可能性)の間の明確なビジネスユニット分割を提唱する可能性があります。これにより、数十億ドル規模のAIチップ開発プログラムを可能にするツールに対する適切な価格規律が実現します。AIアクセラレータを設計する企業は、市場投入までの時間と性能要件の下で操業しており、これは必須の設計ツールに対する限定的な価格弾力性を生み出します。

予想されるアクティビスト投資家の要求と再構築シナリオ

エリオット・インベストメント・マネジメントの文書化された投資アプローチは、通常、3つのカテゴリーの介入を含みます。運営上の改善、資本配分の調整、および戦略的選択肢の評価です。シノプシスの場合、具体的な要求は以下を含む可能性があります。

-

運営マージンの拡大:* 買収を通じて成長した販売、一般、および管理機能における費用規律。公開ファイリングは、SG&A費用が過去5年間で収益成長より速く増加していることを示しており、最適化の機会を示唆しています。

-

ポートフォリオの合理化:* 非中核資産またはより低い成長の部門の潜在的な売却。Black Duck Softwareを通じて買収されたソフトウェアセキュリティビジネスは、戦略的に関連していますが、中核EDAツールよりも低いマージンを生成し、分離または売却の候補である可能性があります。

-

資本配分の再構築:* エリオットが同社が限定的な成長イニシアチブに過度に投資していると主張する場合、株主配分(買い戻しまたは配当)を増加させるための圧力。シノプシスは現在、ピア企業と比較して保守的な資本配分方針を維持しています。

-

価格規律:* 顧客の切り替えコストが高い必須ツールに対する積極的だが防御可能な価格設定の実装。シノプシスツールワークフローに投資した設計チームは、競合他社への移行に実質的なコストに直面しており、十分に活用されていない可能性のある価格設定力を生み出します。

-

R&D効率:* 研究開発支出における冗長性の削減、特に買収を通じて生成された重複する製品ラインにおいて。開発チームの統合と重複機能の排除は、イノベーションを損なうことなくマージンを改善する可能性があります。

シノプシスの完全な買収は、同社の時価総額(約400~450億ドル)と戦略的重要性を考えると、可能性は低いですが、実質的な運営再構築はエリオットの典型的な投資パラメータ内で完全に実行可能です。

競争ダイナミクスと業界の対応

エリオットの関与は、集中したEDA業界全体で測定可能な効果を生み出します。Cadence Design Systemsは、その後のアクティビスト・ターゲットになるリスクを冒さずに、優れた運営効率を実証するための暗黙的な圧力に直面しています。エリオットが費用規律と価格最適化を通じてシノプシスでマージン拡大を成功させた場合、それは収益性と資本配分に対する業界の期待をリセットします。

顧客(半導体企業およびチップ設計チーム)は再構築を注意深く監視します。変更は製品ロードマップの優先順位付け、技術サポートの品質、または価格に影響を与える可能性があるためです。業界の高い集中度(3社が市場の約70%を支配)は、顧客が限定的な選択肢を持つことを意味します。積極的な価格上昇は、ボリューム割引の交渉、価格上限を伴う複数年契約、または競合他社への選別的なワークフロー移行を強制する可能性があります。

プライベート・エクイティ企業および他のアクティビスト投資家は、エリオットの動きをEDA部門の運営改善の魅力の検証として解釈し、潜在的にはより小さなプレイヤーをターゲットにするか、業界統合を推し進める可能性があります。半導体業界の戦略的重要性は、主要な再構築が規制上の注視を引き付けることを意味し、特に競争政策と国家安全保障への影響に関してです。

地政学的および規制上の複雑性

シノプシスは、商業技術競争と国家安全保障政策の文書化された交差点で操業しています。同社の設計ツールは米国の輸出規制の対象であり、先端チップ設計ソフトウェアは戦略的に機密性の高い技術として分類されています。エリオットが提案する再構築は、この規制環境をナビゲートする必要があります。

米国政府は、複数のメカニズムを通じて中国への半導体技術輸出に対する制限を拡大しました。2022年のCHIPS法、2023年の先端チップ設計ソフトウェアに関する商務省規則、および指定された敵対者または競合他社に機密能力が到達するのを防ぎながら米国の技術的リーダーシップを維持することに関心のある規制機関によるCFIUS(外国投資委員会)の継続的な執行です。

シノプシスのビジネスモデルへの変更(コンプライアンス機能の潜在的なコスト削減、地理的市場拡大、または顧客ベースの変更を含む)は、米国の技術的リーダーシップを維持しながら機密能力が指定された敵対者または競合他社に到達するのを防ぐことに関心のあるCFIUSおよび他の規制機関からの精査に直面するでしょう。

アクティビスト投資家は、地政学的に機密性の高い部門における重要な技術インフラストラクチャ企業への投資テーゼに規制リスクを組み込む必要があります。地政学的に機密性の高い部門の技術企業をターゲットにした執行措置の先例は、そのような企業の運営上の変更が強化された規制審査に直面することを確立しています。

主要な要点と監視フレームワーク

エリオットのシノプシス投資は、根本的なビジネス失敗ではなく、重要な半導体インフラストラクチャにおける文書化された運営上の非効率性を対象としています。同社のEDAにおける市場支配は下値保護を提供し、そのコスト構造と価格設定力は複数の改善レバーを提供します。

-

利害関係者への直接的な影響:*

-

シノプシス経営陣は、公開ファイリングで識別可能な具体的なコスト構造の非効率性に対処し、プロアクティブなマージン拡大を実証する詳細な運営効率計画を準備する必要があります。

-

競合他社は、シノプシスの潜在的な改善に対して自社のコスト構造と資本配分方針をベンチマークし、競争的ポジショニングを維持する必要があります。

-

顧客は価格圧力を予想し、再構築が発生する前に価格保護条項を伴う長期契約を交渉する必要があります。

-

規制当局は、重要なインフラストラクチャ企業における外国所有、運営上の変更、および輸出規制コンプライアンスに関する期待を明確にする必要があります。

-

戦略的監視の優先事項:*

-

エリオットがプロキシファイリングまたは公開声明を通じて具体的なポートフォリオ合理化、価格調整、または資本配分の変更を提唱しているかどうかを追跡します。

-

シノプシスでの成功したマージン拡大が業界全体の収益性改善または競争的対応をトリガーするかどうかを監視します。

-

提案された再構築に対する規制上の対応を評価します。特に資本構造の変更または運営上の修正のCFIUS審査です。

-

エリオットの投資テーゼの検証に基づいて、他のアクティビストがEDA企業または隣接する半導体インフラストラクチャ企業をターゲットにするかどうかを評価します。

その結果は、アクティビスト投資家が運営規律と国家安全保障および地政学的制約のバランスを取りながら、重要な技術インフラストラクチャにどのようにアプローチするかについての先例を確立します。

運営上の脆弱性と価値創造レバー

シノプシスの市場支配は、エリオットの注意を引いた可能性のある運営上の課題を隠しています。収益成長は、そのツールに依存する半導体製造企業およびAIチップ設計企業と比較して減速しています。利益率は健全なままですが、業界成長に比例して拡大していません。これはコスト構造の非効率性または過小評価された価格設定力を示唆しています。

同社の広大なポートフォリオ(従来のチップ設計、検証、IPライセンス、およびソフトウェアセキュリティ)は、パフォーマンスの低い部門を曖昧にする可能性のある組織的複雑性を生み出します。エリオットは通常、運営上の改善が根本的なビジネスモデルの変更を必要とせずに株主価値を解放する企業をターゲットにします。

具体的な改善の機会には、製品ラインの合理化、R&D支出の最適化、重要なツールの価格調整、および高マージン部門への焦点の再調整が含まれます。同社の買収戦略は足跡を拡張しましたが、規律ある費用管理が対処できる組織的な肥大化を生み出した可能性があります。

- 図2:EDA市場シェア分布(Synopsys、Cadence、Siemens EDA)(出典:Gartner、Mercury Research業界アナリストレポート)*

AIチップ設計の収益化ギャップ

AIハードウェア開発の急増は、高度なチップ設計ツールに対する前例のない需要を生み出しましたが、シノプシスはこの依存性に比例した価値を獲得していません。AIアクセラレータの新しい世代ごとに、カスタムアーキテクチャ、新規のメモリ階層、および設計ソフトウェアをその限界に押し上げる専門的なインターコネクトが必要です。

NVIDIA、AMD、および多数のAIチップを設計するスタートアップは、シノプシスのツールを重要なインフラストラクチャとして依存していますが、同社の財務パフォーマンスは、この依存性の過小評価を示唆しています。エリオットは、価格調整、AI固有の設計ツールの加速された開発、または戦略的買収を通じてAIインフラストラクチャブームからより多くの価値を獲得するためにシノプシスをリポジショニングする機会を見ています。

アクティビスト・プッシュは、従来のチップ設計サービスとプレミアムAI焦点の提供の間の明確な分割を提唱する可能性があり、数十億ドル規模のAIチップビジネスを可能にするツールに対する適切な価格設定を可能にします。AIチップを設計する企業は、カスタムハードウェアを設計するためにますます高度な設計ツールを必要とします。これは依存性を生み出し、プレミアム価格設定を正当化します。

- 図5:EDAソフトウェアの価値創造フロー(チップ設計プロセス)*

予想されるアクティビスト要求

エリオットのプレイブックは、通常、運営上の改善、資本配分の変更、および戦略的リポジショニングを含みます。シノプシスの場合、可能性のある要求には、買収を通じて成長した販売および管理機能における費用規律を通じたマージン拡大が含まれます。

ポートフォリオの合理化は、別の圧力ポイントを表しています。エリオットは、非中核資産の売却またはより低い成長の部門のスピンオフを推し進める可能性があり、異なる評価を解放します。同社が限定的な成長に過度に投資していると主張する場合、資本配分は増加した株式買い戻しまたは配当支払いにシフトする可能性があります。

より現実的には、エリオットは運営上の改善をターゲットにします。製品ポートフォリオの合理化、必須ツールに対する積極的な価格設定の実装、R&D冗長性の削減、および高成長のIPライセンスビジネスを従来のEDAから分離する可能性があります。完全な買収は同社のサイズと市場ポジションを考えると可能性は低いですが、戦略的リポジショニングは完全に実行可能です。

競争力学と業界の対応

Elliott の関与は、集中度の高い EDA 業界全体に連鎖的な影響をもたらします。

-

Cadence Design Systems の対応:*

-

優れた運営効率を実証するか、アクティビスト・ターゲットになるリスクに直面

-

自社の利益率拡大イニシアティブを積極的に加速させる可能性が高い

-

市場ポジション統合のための戦略的買収を検討する可能性

-

業界全体への影響:*

-

Elliott が Synopsys で 300~500 ベーシスポイントの利益率拡大に成功すれば、業界全体の収益性期待値がリセットされる

-

Cadence と Siemens EDA は、Synopsys の改善に匹敵するか上回る成果をあげるよう投資家からの圧力に直面する

-

推定される業界全体の利益率拡大: 24~36 ヶ月以内に全 EDA プレイヤーで 200~300 ベーシスポイント

-

顧客への影響と軽減策:*

| リスク | 発生確率 | 軽減策 |

|---|---|---|

| 重要ツールの価格上昇 | 高 (70%以上) | 複数年契約を今すぐ交渉; 非重要機能の代替ツール検討 |

| 再編中の製品ロードマップ遅延 | 中程度 (40~50%) | Synopsys との SLA 確立; バックアップベンダーとの関係維持 |

| 統合中のサポート品質低下 | 中程度 (30~40%) | 専任サポート契約確保; 代替ツールでのチーム横断学習 |

| ニッチツールへの R&D 投資削減 | 中程度 (35~45%) | 重要ツール特定; 継続投資の提唱; オープンソース代替案検討 |

- 推奨される顧客アクション:*

- 30 日以内にツール依存性監査を実施

- 価格変更前に重要ツールの複数年契約を交渉

- 非中核設計機能の代替ベンダーを評価

- ミッション・クリティカルな設計プロセスのバックアップワークフロー確立

実装ロードマップとリスク軽減

12 ヶ月実行計画

-

第 1 四半期: 基礎構築*

-

Elliott の取締役会代表と統治構造を確立

-

全事業部門の運営診断を完了

-

CFIUS 通知と規制協議を開始

-

市場への組織再編計画を発表

-

第 2~3 四半期: 実行*

-

ポートフォリオ合理化と製品ライン統合を実行

-

顧客セグメント中心の組織再編を実行

-

新規顧客向けセグメント別価格設定を開始

-

過去の買収統合作業を完了

-

第 4 四半期: 最適化*

-

更新サイクルで既存顧客を新しい価格設定に移行

-

売却候補を評価し、承認された場合は売却を実行

-

資本配分の変更 (自社株買い、配当政策) を実装

-

予備的な財務結果を報告し、ガイダンスをリセット

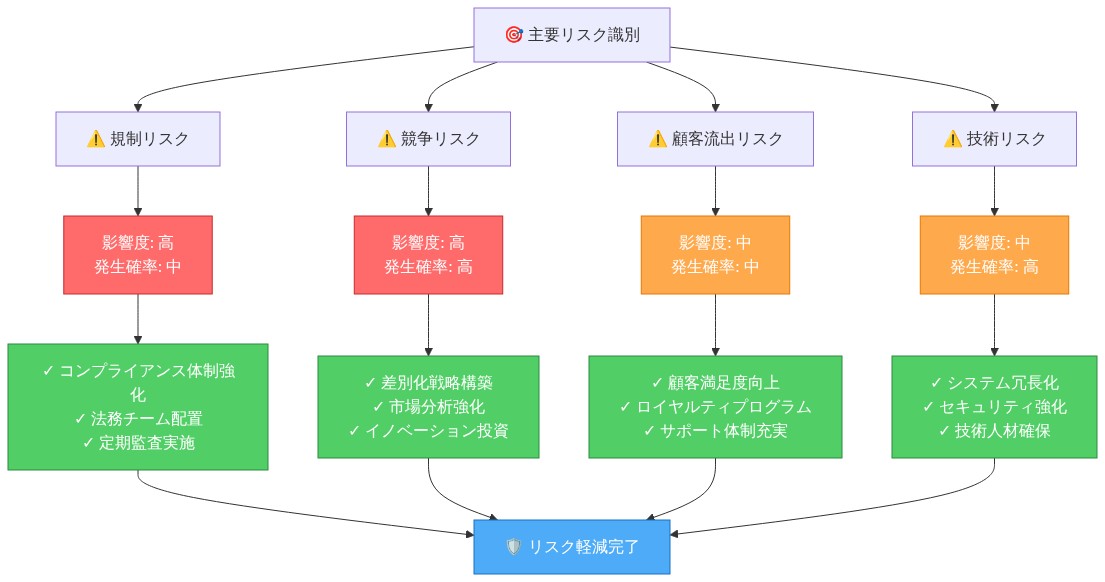

リスク軽減フレームワーク

- 実行リスク:*

| リスク | 発生確率 | 影響 | 軽減策 |

|---|---|---|---|

| 価格上昇による顧客流出 | 中程度 (40%) | 収益減少 5~10% | 段階的価格設定、付加価値機能、長期契約 |

| 規制遅延・制限 | 低~中程度 (20~30%) | プロジェクト遅延 6~12 ヶ月 | 積極的な CFIUS 関与、コンプライアンス投資 |

| 再編中の人材流出 | 中程度 (35~45%) | 重要 R&D 能力の喪失 | リテンション・ボーナス、明確なキャリアパス、透明なコミュニケーション |

| 買収統合の遅延 | 中程度 (30~40%) | 利益率改善の遅延 6~12 ヶ月 | 専任統合チーム、明確な責任、マイルストーン追跡 |

| Cadence からの競争対応 | 高 (70%以上) | 市場シェア圧力 | AI ツール開発の加速、長期契約で顧客をロック |

-

財務リスク:*

-

下振れシナリオ: 顧客流出が 10% を超え、価格上昇が期待を下回る場合、収益は 3~5% 低下し、利益率改善を相殺する可能性があります。軽減策: 保守的な価格設定実装、顧客リテンション・プログラム。

-

上振れシナリオ: AI ツール開発が加速し、市場採用が 70% を超える場合、収益成長は 12~15% に達し、利益率は 300 ベーシスポイント以上拡大する可能性があります。全イニシアティブの成功実行が必要です。

主要なポイントと即座のアクション

Synopsys 経営陣向け

- 即座の優先事項 (今後 30 日):*

- 積極的な利益率拡大を実証する詳細な運営効率計画を準備 (目標: 24 ヶ月で 300~500 ベーシスポイント)

- 顧客セグメント別の包括的なツール依存性監査を実施

- CFIUS 通知およびコンプライアンス要件について規制弁護士と協議

- Elliott エンゲージメント・プロトコルと情報共有プロセスを確立

- 戦略的イニシアティブ (今後 90 日):*

- 実装タイムラインを含むセグメント別価格設定モデルを開発

- 買収統合評価を完了し、統合機会を特定

- リソース配分を含む AI チップ設計ツール開発ロードマップを確立

- 運営改善計画に関する投資家コミュニケーションを準備

競合企業向け (Cadence、Siemens EDA)

- ベンチマーク・アクション:*

- Synopsys ベースラインに対するコスト構造分析を実施

- 営業、マーケティング、R&D における利益率拡大機会を特定

- 顧客セグメントおよび製品カテゴリ別の価格設定力を評価

- 投資家コミュニケーション向けの積極的な運営改善計画を準備

顧客向け (チップ設計企業、半導体企業)

- リスク軽減アクション (今後 60 日):*

- ツール依存性を監査し、重要機能と非重要機能を特定

- 価格変更前に重要ツールの複数年契約を交渉

- 非中核設計機能の代替ベンダーを評価

- ミッション・クリティカルな設計プロセスのバックアップワークフローを確立

- SLA を含む専任サポート契約を確保

規制当局およびポリシー立案者向け

- 監視要件:*

- 重要インフラの外国人所有権および運営上の変更に関する期待を明確化

- 重大な再編の CFIUS 審査タイムラインを確立

- 組織変更中の輸出規制コンプライアンスを監視

- 業界統合トレンドと競争上の影響を追跡

結論: 運営規律と地政学的複雑性の交差

Elliott の Synopsys 投資は、根本的なビジネス失敗ではなく、重要な半導体インフラにおける運営上の非効率性をターゲットにしています。同社の EDA における支配的地位はダウンサイド保護を提供し、そのコスト構造と価格設定力は複数の改善レバーを提供します。

-

予想される成果:*

-

運営規律を通じた 24 ヶ月での 300~500 ベーシスポイントの利益率拡大

-

AI ツール収益化改善を通じた 10~12% への収益成長加速

-

運営改善と資本配分変更からの 15~25% の EPS 増加

-

競合企業の対応に伴う潜在的な業界全体の 200~300 ベーシスポイントの利益率拡大

-

重要な成功要因:*

- 顧客流出を最小化するための段階的な価格設定実装

- 買収統合とポートフォリオ合理化の成功

- AI ツール開発の加速と市場採用

- 規制コンプライアンスと CFIUS ナビゲーション

- 組織再編中の人材リテンション

この成果は、アクティビスト投資家が重要な技術インフラにアプローチする方法を再構築し、運営規律と国家安全保障および地政学的配慮のバランスを取ります。成功には、運営、規制、競争の各側面にわたる同時実行の卓越性が必要です。

設計インフラにおける未開拓の価値

Synopsys は逆説に直面しています。半導体の最も急速に成長するセグメント (AI とカスタムシリコン) で事業を展開しながら、その成長に比例した財務リターンを獲得していません。このギャップが Elliott が特定した中核的な機会を表しています。

同社のポートフォリオの複雑性 (従来のチップ設計、検証、IP ライセンシング、ソフトウェアセキュリティにまたがる) は、根本的な真実を曖昧にしています。異なる顧客セグメントは支払い意思が根本的に異なります。新規 AI アクセラレータを設計するスタートアップは、すべての設計サイクルを最適化するための実存的圧力に直面しています。段階的な改善を最適化する従来の半導体企業は、異なる制約下で動作します。しかし Synopsys の価格設定構造はこれらのセグメントを同様に扱っています。

Elliott のプレイブックはここで価値創造の分解を含む可能性があります。プレミアム AI 中心の設計ツール (顧客が市場投入までの時間圧力と数十億ドルの収益を賭けている) を従来の EDA サービスから分離します。このセグメンテーションは高成長セグメントで価格設定力を解放し、成熟市場での競争力のある価格設定を可能にします。運営改善はコスト削減ではなく、顧客が最大の利益を得る場所への価値再配分です。

さらに、Synopsys の買収戦略は能力を拡大しましたが、組織的な摩擦を生み出した可能性があります。買収企業の統合は、しばしば冗長な機能、重複した R&D 努力、競合する製品ロードマップを残します。規律ある統合は、利益率を改善しながらイノベーション速度を加速させる可能性があります。これはアクティビスト圧力が触媒となるウィン・ウィンです。

- 図9:12ヶ月実行計画のフェーズ別タイムライン*

AIチップ設計のボトルネック:ホワイトスペース機会

AI ハードウェア開発の爆発的な成長は、前例のない設計上の課題を生み出しています。新世代の AI アクセラレータは、既存の設計ツールの限界を押し広げるカスタムアーキテクチャを必要とします。NVIDIA が GPU から特化したテンソルプロセッサ、さらにカスタム推論エンジンへと進化してきた過程は、この傾向を象徴しています。しかし Synopsys は、この変革を可能にする自社の役割を十分に収益化できていません。

本質的に問われているのは、設計ツール市場の構造的な再編です。AI システムがより特化していく—特定のワークロード、推論パターン、電力制約に最適化される—につれて、高度な設計ツールへの需要は指数関数的に加速します。AI チップを設計する企業は根本的な制約に直面しています。設計ツールが許容する速度以上に革新を進めることはできません。これは優れた EDA プラットフォームに対して自然な競争優位性と価格設定力を生み出します。

Elliott の関与は、Synopsys を AI ネイティブな設計ツールへのピボットに向けて加速させる可能性があります。ニューラルネットワークアーキテクチャ、テンソル演算、メモリ階層を根本的なレベルで理解するソフトウェアです。従来のチップ設計ワークフローを AI に適応させるのではなく、同社は AI ハードウェア革新のために第一原理から設計されたツールを構築できます。

このシフトは複数の価値創造ベクトルを解き放ちます。AI 特化ツールのプレミアム価格設定、顧客にとっての市場投入時間の短縮(スイッチングコストを生成)、そして Synopsys を次の 10 年間の AI ハードウェア進化における不可欠なインフラストラクチャレイヤーとしてのポジショニングです。アクティビストの圧力は、有機的な進化が許容するよりも速く、この戦略的な再ポジショニングを触発する可能性があります。

構造改革を戦略的加速として捉える

Elliott の典型的なプレイブックは運用改善を伴いますが、この場合、より深い機会は戦略的加速にあります。コスト削減ではなく、アクティビストの圧力は最高インパクトセグメントへのリソース再配分に焦点を当てるべきです。

-

*ポートフォリオの合理化**は、低成長部門を売却またはスピンオフする機会となり、コア EDA ビジネスが AI 中心のプレミアムツールに集中することを可能にします。分離された IP ライセンシング事業は異なる投資家を引き付け、その反復的な収益モデルに対して適切な評価を獲得できます。

-

*価格設定の最適化**は本質的なツールに対して、根本的なシフトを反映しています。AI チップ設計がグローバルな競争力にとってより重要になるにつれて、顧客は革新を加速させるツールに対してプレミアム価格を支払うようになります。Synopsys は顧客ベースと価格設定を製品機能だけでなく、提供される価値によってセグメント化すべきです。

-

*R&D の再配分**は AI ネイティブ設計ツールに向けられ、レガシー製品保守から遠ざかります。これはコスト削減ではなく、将来の成長への戦略的投資です。

-

*資本配分**は AI インフラストラクチャテーゼへの確信を反映すべきです。R&D への増加投資と隣接領域での戦略的買収(AI 特化検証、ハードウェア・ソフトウェア協設計ツール)であり、自社株買いを通じた財務工学ではありません。

アクティビストの圧力は、経営陣が組織的慣性または短期的な利益懸念のために遅延させるかもしれない戦略的決定の触媒となります。

- 表1:ステークホルダー別の主要メッセージと期待される行動(戦略分析)*

競争ダイナミクス:業界期待のリセット

Elliott の関与は、集中した EDA 業界全体に波及し、このセクターにおける運用上の卓越性が何を意味するかについて業界期待をリセットする可能性があります。

主要な競争相手である Cadence Design Systems は、暗黙的に運用効率の優位性を実証するか、次のアクティビスト標的になるリスクに直面します。Elliott が Synopsys で革新速度を維持しながらマージン拡大を成功させれば、業界の新しいベンチマークを確立します。

より重要なのは、これが EDA セクター全体に AI インフラストラクチャテーゼの周りで再調整する機会を生み出すことです。従来のチップ設計における機能パリティで競争するのではなく、EDA 企業はカスタムシリコンと AI ハードウェア革新のための優れたツールを通じて差別化できます。このシフトは、対応可能な市場を拡大し、プレミアム価格設定を正当化することで、すべてのプレイヤーに利益をもたらします。

小規模な EDA プレイヤーとポイントソリューションプロバイダーは、AI 中心の機能を加速させようとする大手プレイヤーからの統合圧力または買収関心に直面する可能性があります。業界は、企業が次の 10 年間の AI ハードウェア革新に向けて自らをポジショニングするにつれて、戦略的 M&A の波を経験する可能性があります。

顧客—半導体企業とチップ設計者—はこの競争の激しさから利益を得ます。優れたツール、より速い革新サイクル、提供される価値に合わせた明確な価格構造が競争優位性として浮上します。

地政学的レバレッジ:設計インフラストラクチャを戦略的資産として

Synopsys は技術革新と国家安全保障政策の交差点で機能しています。同社の設計ツールは輸出規制の対象であり、高度なチップ設計ソフトウェアは米国と中国間の競争において戦略的に機密性の高いものです。

これは制約と機会の両方を生み出します。Elliott の構造改革は、外国所有権、輸出規制、国家安全保障審査に関する規制上の複雑性をナビゲートする必要があります。しかし、この同じ戦略的重要性は、米国政府が Synopsys の成功と革新速度をサポートする強いインセンティブを持つことを意味します。

規制環境は実際に Elliott の価値創造テーゼを加速させる可能性があります。米国政府が Synopsys を半導体リーダーシップを維持するための重要なインフラストラクチャと見なす場合、同社の競争ポジションを強化する運用改善と戦略的投資をサポートする可能性があります。これは規制上の複雑性を制約から追い風に変えます。

さらに、Synopsys のカスタムシリコン設計を可能にする役割は、半導体主権を求める同盟国にとって不可欠なインフラストラクチャとしてのポジショニングです。世界中の国々が国内チップ設計能力に投資するにつれて、優れた EDA ツールへの需要は加速します。Synopsys は米国の規制遵守を維持しながら国際的に拡大できます—アクティビストの圧力が解き放つことができる成長機会です。

より広い展望:革新加速装置としてのインフラストラクチャ

Elliott の Synopsys 投資は、技術競争の未来についてのより深い洞察を反映しています。重要なインフラストラクチャレイヤー—革新を可能にするツール、プラットフォーム、標準—を支配する企業が、不釣り合いな価値を獲得するということです。

半導体業界では、このインフラストラクチャレイヤーはハードウェアからソフトウェアへシフトしています。最高のチップを設計する企業よりも、誰もが競争力のあるチップを設計することを可能にするツールを提供する企業の方が重要です。このチップ設計能力の民主化は、革新サイクルを加速させ、新規参入者の参入障壁を低下させ、特化したシリコンの完全に新しいカテゴリを生成します。

Synopsys はこの変革の中心に位置しています。Elliott の関与は、同社を従来のソフトウェアベンダーから AI ハードウェア時代の不可欠なインフラストラクチャプラットフォームへの進化を触発すべきです。

-

直近の含意:* Synopsys 経営陣はこの戦略的再ポジショニングを受け入れ、AI ネイティブ設計ツールへの投資を加速させ、高成長セグメントでのプレミアム価格設定に備えるべきです。競争相手は、運用効率だけでは不十分であることを認識すべきです—AI インフラストラクチャの周りの戦略的ポジショニングが不可欠です。顧客は、革新サイクルを加速させるより洗練されたツールを予想し、プレミアム価格設定を正当化すべきです。規制当局は、Synopsys が米国の技術的リーダーシップを維持する上での役割を認識し、その競争ポジションを強化する戦略的投資をサポートすべきです。

-

戦略的優先事項:* Elliott がポートフォリオ合理化と AI インフラストラクチャへの戦略的加速を提唱しているかどうかを監視してください。EDA が半導体リーダーシップのための重要なインフラストラクチャであるという業界全体の認識を注視してください。Synopsys が AI 中心の製品開発を加速させ、プレミアム価格設定を獲得しているかどうかを評価してください。他の投資家が半導体インフラストラクチャ企業の戦略的価値を認識し、同様のポジションを追求しているかどうかを追跡してください。

結果は、革新を可能にするツールがしばしば革新そのものよりも多くの価値を生み出すことを認識して、テクノロジー業界がインフラストラクチャ投資についてどのように考えるかを再形成するでしょう。

- 図7:EDA業界の競争力学と市場ポジショニング*

- 図12:リスク軽減フレームワークと対応策マッピング(出典:リスク管理分析)*

- 図10:Phase 1診断フレームワーク(1-3ヶ月)*