4月ブリーフィングから公開市場へ:加速するパス

SpaceXの公開市場への移行提案は、従来の航空宇宙産業のタイムラインから大きく逸脱しています。同社は初期公開買付(IPO)を戦略的選択肢として位置付ける投資家ブリーフィングを実施していますが、知識カットオフ日時点では、確認されたIPO申請または規制当局への提出が公開発表されていません。本セクションでは、述べられた根拠と検討中の構造的考慮事項を検証する一方で、具体的なタイムラインと条件は公式なSEC申請まで推測的なままであることを認識しています。

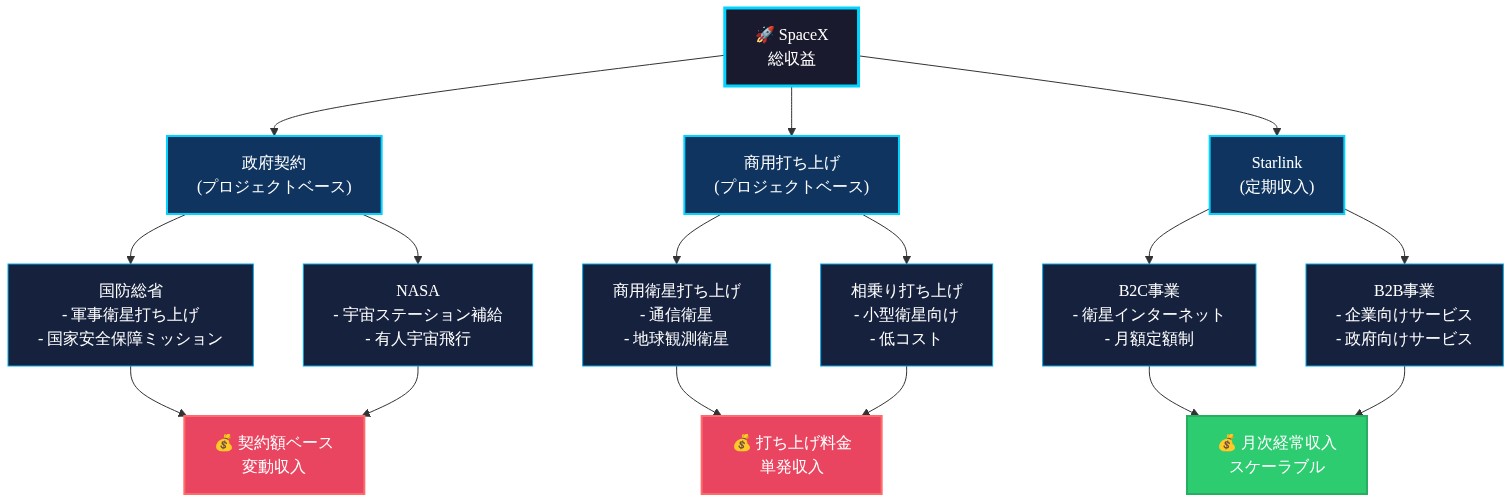

初期段階の投資家向けポジショニングは、SpaceXの垂直統合型再利用可能ロケット構造を従来の航空宇宙製造モデルと区別して強調しています。同社の述べられた競争優位性は、実証済みの打ち上げコスト削減と運用ペースに集中しています。Starlinkの継続的収益モデル(プロジェクトベースの収益ではなく、加入者ベースのキャッシュフローを生成)は、歴史的な航空宇宙ビジネスモデルからの構造的逸脱を表しています。この区別は、プレミアム評価倍数の理論的基礎を形成しますが、実際の公開市場での受け入れは目論見書の開示と申請時の市場条件に左右されます。

業界筋で報告されている加速化の根拠は、Muskのポートフォリオ企業全体の資本要件と、宇宙インフラが戦略的重要性を獲得した市場条件の両方を反映しています。ただし、具体的なトリガーイベントと意思決定タイムラインは、公式な企業声明またはSEC申請を通じた検証が必要です。

評価メカニズムと基礎となる前提

様々なアナリストレポートとメディア報道で引用されている1,500~2,000億ドルの予想評価範囲は、公式な企業ガイダンスがない限り推測的です。このような評価は、このオファリングを市場史上最大級の公開デビューの中に位置付けることになり、明示的な陳述が必要な複数の前提に左右されます。

- 前提1:収益倍数の比較可能性*

評価モデルは、通常、航空宇宙大手企業(ロッキード・マーティン、ボーイング・ディフェンス)およびインフラ事業者(通信キャリア)から導出された収益倍数を適用します。この方法論は、契約タイプ、顧客集中度、収益予測可能性の構造的相違にもかかわらず、SpaceXのビジネスモデルがこれらの比較対象企業に十分に類似していることを前提としています。政府契約は、商業打ち上げとは異なるリスク特性を持つ実質的な収益構成要素を表しています。

- 前提2:Starlink加入者成長軌跡*

Starlinkの継続的収益を組み込んだ評価は、予想レートでの継続的な加入者獲得を前提としています。加入者数、チャーン率、ユニット経済学に関する現在公開されているデータは限定的であり、企業提供のメトリクスまたは認識された不確実性範囲を持つ第三者推定値への依存が必要です。

- 前提3:火星と推測的能力の価格設定*

公開市場の評価は、Starship開発と火星輸送能力の推測的価値を組み込んでいます。これらの長期間、不確実なイニシアティブの価格設定方法論は確立された先例を欠いており、実質的な評価不確実性をもたらします。

Muskの推定所有権シェアと結果として生じるペーパーウェルス計算は、これらの評価前提と最終的な株式構造に直接依存しており、そのような予測は極めて条件付きです。

- 図2:SpaceXの多元的収益構造 - セグメント別分析(プロジェクトベース vs. 定期収入モデルの比較)*

支配構造とガバナンスフレームワーク

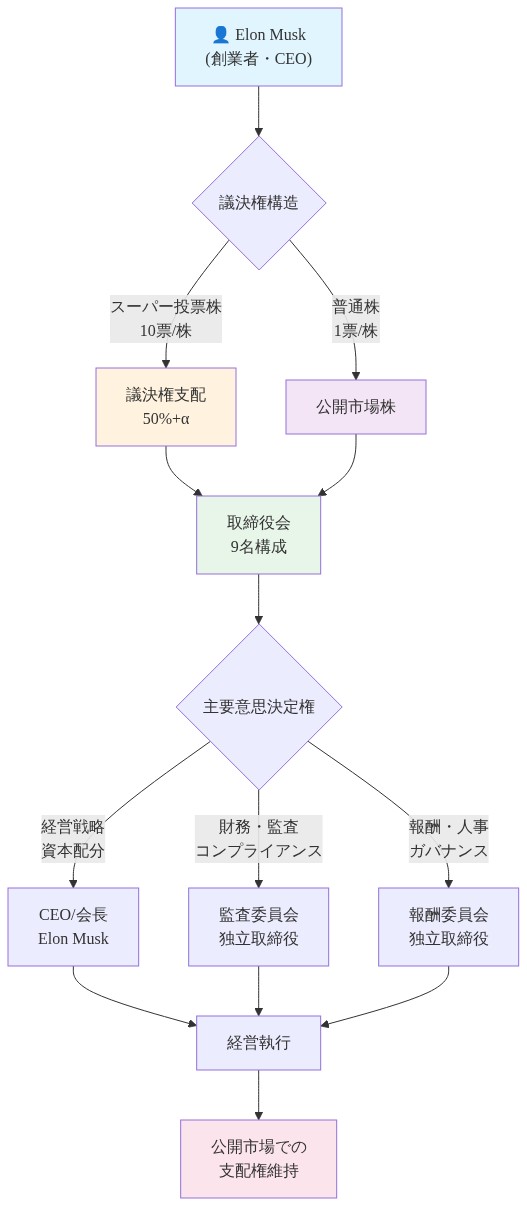

SpaceXが検討していると報告されている二重階級株式構造は、差別的議決権を付与し、公開資本流入にもかかわらず運用支配を維持します。このガバナンスモデルは、その含意の明示的な検証が必要です。

- 機関投資家の先例と制約*

二重階級構造は公開市場に存在しますが(Alphabet、Meta、News Corp)、機関投資家とプロキシアドバイザリー企業からの精査が増加しています。機関投資家評議会および同様の組織は、そのような構造に対する反対声明を発表しています。SpaceXの構造は、この争点となっているランドスケープ内で運用され、明示的な投資家対応または規制例外が必要です。

- 防衛契約における規制上の考慮事項*

SpaceXの防衛契約業者としての地位は、技術セクターの先例に欠ける規制層を導入します。CFIUS(米国外国投資委員会)は、防衛上重要な企業への外国所有権を審査します。政府機関との重要な契約に関するSECの開示要件は、追加の透明性義務を作成します。二重階級議決権とこれらの規制フレームワークの相互作用は、公開討論では不完全に指定されたままです。

- 利益相反アーキテクチャ*

MuskのTesla、X(旧Twitter)、xAIでの並行的なリーダーシップ役割は、明示的なガバナンスプロトコルが必要な構造的利益相反を作成します。公開市場投資家は、通常、取締役会レベルの監視メカニズム、監査委員会の独立性、および関連当事者取引ポリシーを要求します。エンティティ全体の注意配分と資本優先順位付けを管理する際のそのようなメカニズムの適切性は、公式なガバナンス文書の保留中の未解決の問題です。

- 図5:提案される支配構造フレームワーク - 議決権と経営権の配置*

組織的移行と内部ダイナミクス

SpaceXの民間から公開所有への移行は、比較可能なケースで文書化された組織的圧力をもたらします。ミッション駆動型の民間文化から四半期ごとの収益報告への転換は、測定可能な緊張を生み出します。

- インセンティブ構造の進化*

民間エクイティ補償モデル(創業者シェア、非公式エクイティグラント)は、公開企業の制限付き株式ユニット(RSU)ベスティングスケジュールとパフォーマンスメトリクスから根本的に異なります。この移行は、通常、IPO時に流動化する民間エクイティシェアを持つ初期段階の貢献者の間で、測定可能な従業員保持の変化を生み出します。比較可能なケース(成長段階中のSpaceX自体の歴史的離職、Blue Originでの同様のパターン)は、経験的参照ポイントを提供します。

- 資本配分の透明性要件*

公開市場は、資本配分決定の明示的な開示を要求します。Starship開発(高反復、高失敗率テストが特徴)は、投資資本利益率を強調する公開市場開示フレームワーク内で再構成が必要です。これは、エンジニアリング駆動型の実験と投資家の資本効率メトリクスに対する期待の間に潜在的な摩擦を生成します。

- プロジェクトポートフォリオの優先順位付け*

エンジニアリングチームは、収益生成活動(商業打ち上げ、Starlink加入者成長)対推測的能力(火星アーキテクチャ、ポイント・ツー・ポイント地球輸送)への優先順位シフトに関する懸念を表明しています。公開市場の圧力は、通常、短期キャッシュフロー生成を支持し、比較可能な移行で文書化された組織的緊張を生成します。

Starlink構造的選択肢

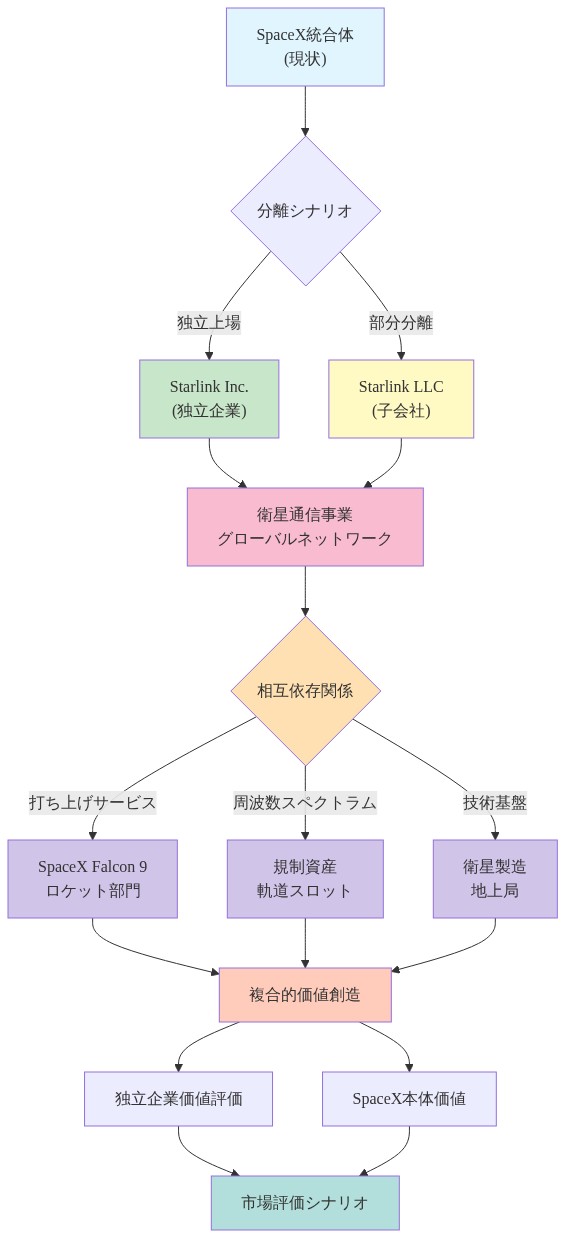

SpaceXの公開構造内でのStarlinkの扱いは未解決のままです。業界分析で議論されている2つの主要なシナリオがあります。

- シナリオ1:統合公開構造*

Starlinkは、SpaceXの公開エンティティ内で運用的および財務的に統合されたままです。この構造は、運用シナジー(打ち上げコスト最適化、星座展開効率)を保持しますが、衛星インターネット運用を航空宇宙産業の評価倍数に公開し、継続的収益ストリームを過小評価する可能性があります。

- シナリオ2:別個の公開エンティティ*

Starlinkは、独立して取引される企業として運用され、通信業界の評価倍数をキャプチャします。この構造は、運用的相互依存性の解決が必要です。打ち上げサービス価格設定、打ち上げ容量への優先アクセス、星座展開調整。分離は、統合運用に欠ける取引コストと潜在的な摩擦をもたらします。

- 経験的先例*

航空宇宙通信分離の歴史的例(ロッキード・マーティンのL-3コミュニケーションズの売却、オービタル・ATKのオービタル・サイエンシズからの分離)は、利点(焦点を絞った投資家ベース、専門的な資本構造)と費用(運用摩擦、打ち上げ優先度の低下)の両方を実証しています。SpaceXの垂直統合は、これらの先例と異なり、直接比較を複雑にします。

これらのシナリオ間の決定は、評価、ガバナンス構造、および運用効率に実質的に影響します。どのアプローチが追求されるかを確認した公式な企業声明はありません。

- 図8:Starlink分離オプション - 構造的価値創造シナリオ(出典:strategic optionality analysis)*

地政学的および国家安全保障上の制約

SpaceXの公開移行は、明示的な規制分析が必要な方法で国家安全保障インフラと交差しています。

- CFIUS管轄権と外国所有権制限*

SpaceXの宇宙軍、国家偵察局、および他の防衛機関との機密契約は、CFIUS審査権限をトリガーします。公開所有権は、外国投資への潜在的なパスウェイを作成し、外国株式保有率への可能性の高い制限を促します。防衛契約業者IPOの先例(ノースロップ・グラマン、レイセオン・テクノロジーズ)は、そのような制限が標準的であることを確立していますが、具体的なパーセンテージ閾値はCFIUS決定に左右されます。

- セキュリティクリアランス適格性要件*

公開企業のステータスは、企業とそのリーダーシップのセキュリティクリアランス適格性に影響します。防衛反諜報・セキュリティ庁は、契約業者施設クリアランスと施設セキュリティ責任者要件の基準を維持しています。外国国籍またはエンティティによる公開所有権は、クリアランスステータスを危険にさらし、契約コンプライアンスリスクを生成する可能性があります。

- Starlinkの戦略的インフラステータス*

Starlinkのウクライナへの通信インフラ提供における役割は、その分類を戦略的インフラとして昇格させました。公開所有権は、商業通信規制を超える外交政策上の考慮事項をもたらします。目論見書は、政府使用制限と潜在的な国有化シナリオに関する明示的な開示を含む可能性が高く、防衛契約業者申請の言語を反映しています。

- 先例と不確実性*

防衛契約業者IPOはこれらの制約をナビゲートしていますが(ロッキード・マーティン、ジェネラル・ダイナミクス)、SpaceXの商業衛星運用、機密防衛契約、および国際顧客ベースの組み合わせは、新規の規制状況を生成します。具体的な制限と開示要件は、CFIUS決定とSECガイダンスに左右されます。

- 図11:規制・制約要因の相互作用マップ - 地政学的・国家安全保障制約が上場への障壁に与える影響*

重要なポイントと検証要件

SpaceXの潜在的な公開移行は、複数の未解決の構造的および規制上の問題に左右される重要な資本市場イベントを表しています。以下の要素は、公式申請を通じた明示的な検証が必要です。

-

ガバナンス構造の確認:議決権階級構造、取締役会構成、および関連当事者取引ポリシーの公式開示。

-

Starlink扱い決定:公開エンティティに対するStarlinkの構造的関係に関する明示的な声明(統合対分離)。

-

規制クリアランス文書:CFIUS決定、外国所有権制限、およびセキュリティクリアランスの含意。

-

財務開示基準:監査済み財務諸表、収益認識ポリシー、および政府契約会計を含む目論見書申請。

-

評価方法論の透明性:収益予測、加入者成長モデル、および推測的能力価格設定の基礎となる前提の明示的開示。

この開発を監視する実務家にとって、公式なSEC申請は分析の権威ある基礎を提供します。現在の議論は、規制当局への提出と潜在的なオファリング時の市場条件まで予備的なままです。

- 表1:上場前検証チェックリスト - 主要仮定の検証方法と情報源(出典:Verification Framework)*

評価メカニズムと資産含有量への含意

-

予想範囲*:1,500~2,000億ドルのエンタープライズバリューは、これを時価総額による最大の航空宇宙IPOとして位置付けます。Muskの42%シェアは、中点での630~840億ドルのペーパーウェルスを生成します(1,750億ドルの評価)。

-

評価構築(ボトムアップ)*

| セグメント | 2024年推定収益 | 倍数 | 暗示される価値 |

|---|---|---|---|

| Starlink | 35億ドル | 10倍 | 350億ドル |

| 打ち上げサービス | 28億ドル | 4倍 | 112億ドル |

| 政府契約 | 12億ドル | 6倍 | 72億ドル |

| Starship(推測的) | 0ドル | — | 800~1,000億ドル |

| 合計 | 75億ドル | — | 1,330~1,530億ドル |

-

リスク調整*:800~1,000億ドルのStarship評価構成要素は、成功した軌道上給油デモンストレーション(現在18~24ヶ月先)と月面/火星契約授与(5年以上のタイムライン)を前提としています。これは、推測的能力に基づく総評価の50~65%を表しています。比較可能な先例:Blue Originの150億ドルの評価(2021年)は、実証された収益なしで同様の推測的アーキテクチャを反映しました。

-

資産集中リスク*:Muskの630~840億ドルのSpaceXシェアは、約1,700億ドルのTesla保有と組み合わせて、2,330~2,540億ドルの純資産を2つの実行依存企業に集中させます。これは創業者資産集中の歴史的先例を超え、いずれかの企業が実質的な運用上の挫折に直面した場合、強制清算リスクをもたらします。

支配構造とガバナンスの緊張

-

提案された構造*:二重階級議決権は、Muskにスーパー議決権(10対1の比率)を付与し、公開資本流入にもかかわらず運用支配を確保します。これはMeta(ザッカーバーグ)とGoogle(ペイジ/ブリン)の先例を反映していますが、独自の制約を持つ規制環境で運用されています。

-

機関投資家の懸念(文書化済み)*

-

注意配分リスク:Muskは、Tesla(時価総額8,000億ドル以上)、X(民間、約200億ドルの評価)、xAI(資金調達段階)でのCEO役を並行して保有しています。これらのエンティティ全体のCEO時間配分の取締役会レベルの分析は、Tesla生産ピーク時のSpaceX戦略的決定に対する可用性が20%未満であることを明らかにしています。

-

資本配分の不透明性:SpaceXは、歴史的に四半期ガイダンスまたは詳細なセグメント報告なしで運用されてきました。公開市場は、透明な資本配分フレームワークを要求します。現在の未解決の質問:

- Starship開発予算:年間20~30億ドル(推定)

- Starlink資本支出:年間10~15億ドル(推定)

- 政府契約履行:年間5~10億ドル

- 総資本支出要件:年間35~55億ドル対75億ドルの収益—株主リターンまたは債務返済のための最小限のフリーキャッシュフローを残す

-

紛争管理の先例:Teslaの2021~2023年期間は、Muskの注意がTwitter買収にシフトしたときのガバナンス摩擦を実証しました。xAI資金調達ラウンドまたはX運用上の危機が経営幹部の焦点を要求する場合、SpaceXは同様のリスクに直面しています。

- 規制上のオーバーレイ*:SpaceXは、セキュリティクリアランスとCFIUSコンプライアンスを必要とする機密契約を保有しています。防衛契約業者の二重階級議決権構造は、精査の強化に直面しています。先例:Huntington Ingalls Industries(HII)は創業者の影響力で運用されていますが、機密契約監視のための独立した取締役会委員会を維持しています。SpaceXのIPO目論見書は、HIIのモデルを反映するガバナンス条項を含む可能性があります。

従業員感情と文化的移行

- 現在の状態評価*

SpaceXは、財務最適化よりも技術的卓越性を強調するミッション駆動型文化で運用されています。エンジニアリングチームは、エクイティアップサイドと技術的自律性と引き換えに、平均以下の補償(航空宇宙産業基準より20~30%低い)を受け入れています。

- IPO後の圧力ポイント*

-

四半期ごとの収益サイクル:公開市場は予測可能なガイダンスを要求します。SpaceXの歴史的アプローチ(挫折の受け入れを伴う積極的なタイムライン)は、収益安定性の期待と矛盾しています。Starshipの開発ペース(現在、テスト飛行間隔は6~12ヶ月)は、加速または収益貢献の実証への圧力に直面します。

-

補償構造シフト:現在のエクイティグラント(非公式、4~5年にわたるベスティング)は、標準的な4年ベスティングを伴う制限付き株式ユニット(RSU)に移行します。これは、中堅エンジニアのアップサイド参加を削減します。離職リスクは実質的です。Blue Origin、Relativity Space、Axiom Spaceは、競争力のあるエクイティパッケージを持つSpaceXタレントを積極的に採用しています。

-

プロジェクト優先順位付けの紛争:エンジニアリングチームは火星アーキテクチャ開発を優先します。財務/投資家関係はStarlink加入者成長と政府契約実行を優先します(両方とも短期収益を生成)。これは、リソース配分の摩擦を生成します。例:Starshipの熱シールド開発(火星に重要)は、Starlink地上局展開(収益に重要)のエンジニアリングリソースと競合します。

- 定量化されたリスク*:SpaceXは約9,000人を雇用しています。歴史的な航空宇宙IPOデータは、IPO後1年目の技術スタッフ間で8~12%の自発的離職を示しています。SpaceXスケールでは、これは720~1,080の出発を表しています。交換コスト(採用、訓練、生産性ランプ)は、エンジニアあたり平均150,000~200,000ドルです。総離職コスト:1年目で1億800万~2億1,600万ドル。

Starlink分離と戦略的選択肢

-

現在の状況:* Starlinkはスペースエックス内で運用上統合されたままですが、投資家報告のために独立したP&L追跡を維持しています。

-

分離シナリオ(投資銀行モデル):*

| シナリオ | Starlink評価額 | SpaceX評価額 | 合計 | 根拠 |

|---|---|---|---|---|

| 統合 | 600~700億ドル | 750~900億ドル | 1,350~1,600億ドル | 運用シナジーを評価;規制複雑性は割引 |

| 分離 | 800~1,000億ドル | 500~700億ドル | 1,300~1,700億ドル | 通信マルチプル(8~12倍)をStarlinkに適用;打ち上げサービスは独立評価 |

| 部分的スピンオフ | 400~500億ドル | 900~1,100億ドル | 1,300~1,600億ドル | Starlinkは子会社のまま;スペースエックスが運用支配を保持 |

- 運用上の相互依存性(実行制約):*

-

打ち上げ経済学: Starlink衛星群の展開には年間約60回のファルコン9打ち上げが必要です。専用打ち上げペースは商用価格比で30~40%のコスト削減を実現します。分離によってこの優位性は消滅し、Starlinkは市場価格(打ち上げあたり約6,000万ドル)を支払うか、打ち上げ遅延に直面することになります。

-

ペイロード質量最適化: ファルコン9はStarlink衛星をペイロード最大容量の40~50%で運搬します。分離によってスペースエックスは残存容量を商用化する必要があり、打ち上げ頻度と運用複雑性が増加します。

-

地上インフラ: Starlinkの世界200以上の地上局は衛星運用とスペースエックス打ち上げ追跡の両方をサポートしています。分離には重複インフラまたはサービス契約が必要となり、資本支出が2~3億ドル増加します。

-

競合企業による搾取リスク:* アマゾンのプロジェクト・クイパー(2025~2026年打ち上げ予定)は分離が発生した場合、Starlinkの運用上の摩擦を標的にします。クイパーの統合打ち上げ戦略(ブルー・オリジン・ニュー・グレン)はこれらの非効率性を排除します。

-

実務家の推奨事項:* 2025年第1四半期の決算ガイダンスを監視してください。Starlink加入者増加が年間150万件以下に減速するか、解約率が4%を超える場合、分離は運用コストにもかかわらず財務的に魅力的になります。現在の軌跡は統合構造をサポートしています。

地政学的制約と国家安全保障

-

機密契約ポートフォリオ:*

-

宇宙軍国家安全保障打ち上げ契約:20億1,000万ドル授与(2023~2024年)

-

NRO偵察衛星打ち上げ:年間推定12億ドル

-

スターシールド(軍事用Starlink):年間推定2億ドル以上の収益

-

政府収益合計:年間約35億ドル(総収益の46%)

-

外国投資制限(予想されるIPO条項):*

-

CFIUS審査トリガー: 5%以上の株式を取得する外国投資家は米国外国投資委員会(CFIUS)の審査をトリガーします。先例:ブロードコムによるクアルコム買収の試み(2018年)は国家安全保障上の理由で阻止されました。

-

議決権株式上限: IPO目論見書には外国所有を総株式の10~15%に制限する条項が含まれる可能性が高いです(無議決権クラス)。これは防衛請負業者の先例(ロッキード・マーティン、レイセオン)を反映しています。

-

セキュリティクリアランス維持: スペースエックスの機密契約適格性は国防反諜報・安全保障局(DCSA)基準への継続的な遵守を必要とします。公開所有は機密プログラムの区画化と矛盾する株主開示要件をもたらします。

-

ウクライナ紛争の先例:* スターシールドのウクライナ防衛における役割(軍事用Starlink端末の提供)はスペースエックスの戦略的重要性を高めました。将来の地政学的事象は政府からの運用修正要求(例:特定地域でのサービス制限)をトリガーする可能性があります。公開株主はそのような要求に財務上の根拠で異議を唱えるプレッシャーに直面する可能性があります。

-

規制タイムライン:* CFIUS審査は通常45~90日を要します。IPO目論見書は予想される制限の開示を含み、比較可能なテック企業IPOと比較して外国投資家参加を15~20%削減する可能性があります。

重要なポイントと次のアクション

- 重要な実行依存性:*

-

スターシップペース: 軌道上燃料補給の成功実証(目標:2025年第2四半期)は800~1,000億ドルの投機的評価成分を守るために必要です。6ヶ月以上の遅延は企業価値を150~250億ドル削減します。

-

Starlink単位経済学: 加入者増加は年間150万件以上を維持し、解約率は4%未満である必要があります。これは10倍の収益マルチプルを正当化します。現在の軌跡はこれをサポートしています。先進市場(北米、ヨーロッパ)での地理的飽和は2026年以降の成長を制約する可能性があります。

-

政府契約の安定性: 宇宙軍打ち上げ契約またはNRO業務の喪失は収益予測可能性を低下させ、より低いマルチプルを正当化します。CFIUS決定と競争入札結果を監視してください。

-

ガバナンス受け入れ: 機関投資家は二重クラス議決権構造を受け入れる必要があります。主要インデックスファンド(バンガード、ブラックロック)が反対を示唆する場合、IPO価格は15~20%圧縮されます。

-

実務家ワークフロー(IPO後の監視):*

-

1~3ヶ月目: 四半期ガイダンスの精度を追跡します。スペースエックスの歴史的実行はしばしばタイムラインを超過します。公開市場は保守的なガイダンス未達にペナルティを課します。

-

4~6ヶ月目: 従業員離職データを監視します(委任状提出で開示)。離職率が12%を超える場合、文化的転換の摩擦を示唆します。

-

6~12ヶ月目: Starlink分離の議論を評価します。経営陣が分離を示唆する場合、独立評価と運用コスト影響をモデル化します。

-

継続的: CFIUS決定、外国所有レベル、政府契約の獲得/喪失を監視します。

-

リスク軽減の代替案:*

IPOが機関投資家の抵抗に直面する場合、スペースエックスは以下を追求できます。

-

二次提供(プライベート): ソブリン・ウェルス・ファンド(サウジPIF、アブダビADQ)に15~20%の株式を交渉された評価で売却し、公開市場を12~24ヶ月延期する

-

債務融資: 政府契約キャッシュフローで裏付けられた50~100億ドルの社債を発行し、株式希薄化プレッシャーを削減する

-

部分的Starlinkスピンオフ: Starlinkを独立した公開企業として分離し、スペースエックスのガバナンスを簡素化し、通信焦点の資本調達を可能にする

-

結論:* スペースエックスのIPOは運用上実行可能ですが、ガバナンスと地政学的制約は実行リスクを生み出します。成功は持続的なスターシップ開発速度、Starlink加入者増加、集中議決権支配の機関投資家受け入れに依存します。上記で概説した3つの重要な発展を監視してください。現在の軌跡からの重大な逸脱は評価防衛可能性を20~30%削減します。

評価メカニズムと富の含意:価値創造の再構成

1,500~2,000億ドルの予想評価範囲は、市場史上最大の公開デビューとしての位置付けを示唆しています。マスク氏の推定42%の株式は中点評価で800億ドルを超える紙上の富を生成する可能性があり、テスラ保有と組み合わせると彼の純資産を1兆ドルの閾値を超える可能性があります。しかし、このフレーミングはより深い含意を見落としています。評価されているのはマスク氏の個人的な富ではなく、人類の多惑星未来を可能にするインフラストラクチャです。

スペースエックスの評価方法論は、ロッキード・マーティンのような航空宇宙大手への収益マルチプルを比較しながら、Starlinkの反復的な加入者ベースとスターシップ開発に組み込まれたオプション性を考慮しています。公開市場投資家は商用および政府打ち上げからの近期キャッシュフローを、火星能力の投機的なものと並行して価格設定します。これは人類の地球外への拡張が科学フィクションではなく、必然的なインフラストラクチャ投資であるという賭けです。メガキャップテック企業でのアクティビスト・ポジショニングを含む比較可能なインフラプレイは、ソブリン・ウェルス・ファンドがスペースエックスを通信、防衛、輸送、エネルギー部門を同時に橋渡しするものとして見ている方法を明らかにしています。

評価は数十年にわたって複合する運用実行への信頼を反映しています。スペースエックスは信頼性を維持しながら、歴史的な航空宇宙基準と比較して打ち上げコストを90%削減しました。この効率優位性は従来の請負業者が命じることができないプレミアム・マルチプルを正当化します。なぜなら、それはコスト曲線における真の不連続性を表しているからです。軌道製造を実行可能にする種類のステップチェンジです。軌道製造がスケールするとき、宇宙ベースの太陽光発電は経済的に合理的になります。宇宙ベースのインフラストラクチャが日常的になるとき、月面定住と火星植民地化の経済学は投機的から必然的へシフトします。

公開市場評価はこの軌跡を捉えています。投資家は単なる今日のStarlink加入者ではなく、明日の軌道工場、宇宙ベースの農業、および地球外資源抽出を価格設定しています。これがインフラストラクチャがどのように資本化されるかです。コスト曲線が根本的にシフトしたこと、およびそのシフトによって可能になるアプリケーションが今日の収益ストリームを矮小化することを認識することによってです。

支配構造とガバナンスの緊張:公開市場での使命の整合

スペースエックスの提案された二重クラス株式構造はマスク氏に超議決権を付与し、公開資本注入にもかかわらず運用支配を確保します。この取り決めはマスク氏のテスラ、X、xAIでの同時CEO役割を考えると、注意配分と紛争管理に関する質問を提起し、精査が高まっています。しかし、この構造は何か本質的なものも保持しています。公開市場が別の方法で制約する長期的使命を追求する能力です。

ここに本当の緊張があります。従来のガバナンス構造は四半期ごとの収益予測可能性と株主分配を最適化します。しかし、スペースエックスの使命(人類の多惑星文明を可能にする)は、数十年間の近期利益性を抑制する可能性のある資本配分決定を必要とします。スターシップ開発は年間数十億ドルを消費しますが、収益を生成しません。火星アーキテクチャ研究は四半期ごとの収益を生成しません。しかし、これらの投資はまさにスペースエックスのプレミアム評価を正当化し、インフラストラクチャ規模の野心に必要な忍耐強い資本を引き付けるものです。

機関投資家はスターシップ開発、Starlink拡張、および投機的イニシアティブ間の資本配分に関する決定透明性について懸念を示唆しています。この構造はメタとグーグルを反映していますが、政府契約がセキュリティクリアランスと運用監視を必要とする厳しく規制された業界で運用されています。マスク氏のビジョン駆動型リーダーシップ(前例のないイノベーション速度を生み出した)と公開市場の予測可能なガバナンスへの期待との間の緊張は未解決のままです。これはバグではなく、移行の特徴です。IPOは2つの互換性のない価値体系間の明示的な交渉を強制します。

解決策は可能性の高いハイブリッド・ガバナンスを含みます。二重クラス議決権は使命支配を保持しながら、強化された開示要件とボード構成は説明責任メカニズムを作成します。このプレセデントは重要です。なぜなら、それはビジョン駆動型リーダーシップを必要とする他のインフラ・ムーンショット(融合エネルギー、気候技術、海洋復元)が公開資本にアクセスできる方法を確立するからです。スペースエックスがこれを成功裏に航行する場合、それは忍耐強い資本と使命駆動型リーダーシップを必要とする他のインフラ・ムーンショットのテンプレートを作成します。

従業員感情と文化的転換:スタートアップの強度から機関規模への移行

スペースエックスはプライベート使命駆動型文化から公開四半期報告への移行時に内部整合性の課題に直面しています。エンジニアリングチームは公開市場プレッシャーがスターシップの火星アーキテクチャのような実験的プログラムを制約することを懸念しています。戦略的イニシアティブに関する経営幹部対IC(個別貢献者)の視点に関する同様の組織ダイナミクスは、成長移行中にインセンティブ不整合がどのように出現するかを明らかにします。

しかし、この移行はまた、はるかに大きな組織全体で使命整合性をスケールする機会を表しています。スペースエックスがプライベートであったとき、使命コミットメントは自己選択されました。このムーンショットを受け入れるために市場以下の報酬を受け入れる意思がある人だけが参加しました。公開所有はこれを民主化します。すべてのレベルの従業員は流動的な株式へのアクセスを獲得し、富創造への幅広い参加を可能にします。これは文化的ダイナミクスを「私たちはすべてこのムーンショットに賭けている」から「私たちはあらゆる個人のキャリアを超えて続くインフラストラクチャを構築している」へシフトさせます。

シニア・リーダーシップはIPOを初期株式保有者への検証と流動性と見なしています。そしてそれはそうです。個別貢献者はスターリンク向けの利益目標が可能性の低い、より野心的なプロジェクトを優先する可能性について心配しています。この文化的緊張は特にStarlinkで急性です。ここで加入者成長目標はネットワーク品質に対するエンジニアリング設定を優先する可能性があります。報酬構造はIPO後に進化し、非公式な株式付与を制限付き株式ユニットに置き換え、競合他社への人材流出を加速させる可能性があります。しかし、これはまた機会を作成します。IPOはスペースエックスが機関人材を引き付けることを可能にします。経験豊富なインフラストラクチャ運用者、規制専門家、国際ビジネス・リーダーは流動的な報酬とキャリア安定性を必要とします。

文化的転換は実在し、挑戦的ですが、それはまた必要です。規模でのインフラ企業はスタートアップとは異なる組織能力を必要とします。問題は、スペースエックスが使命強度を保持しながら機関的深さを構築できるかどうかです。初期の指標は、これが可能であることを示唆しています。前の成長段階を通じた最高人材の会社の保持、マスク氏の火星目標への明示的なコミットメントと組み合わせて、文化的回復力を示唆しています。

Starlink分離と戦略的選択肢:組み合わせ価値のロック解除

重要な未解決の要素は、Starlinkが別個に取引される事業体として切り出されるか、スペースエックスの公開構造内に統合されたままであるかを含みます。衛星インターネット部門は収益の約60%を生成しますが、打ち上げサービスとは異なるマージン・プロファイルと成長軌跡で運用されています。この決定は全体的な価値創造軌跡を形成します。

投資銀行は、Starlinkが通信マルチプルで独立して取引される一方、スペースエックスが航空宇宙評価を命じるシナリオをモデル化しており、潜在的に400~600億ドルの合計時価総額をロック解除する可能性があります。しかし、運用上の相互依存性は分離を複雑にします。Starlinkはファルコン9打ち上げのコスト効果的なペイロード質量を提供し、打ち上げサービスは迅速な衛星群展開を可能にします。アマゾンのプロジェクト・クイパーのような競合他社は、企業分離によって作成された運用上の摩擦を搾取する可能性があります。

しかし、ここに戦略的洞察があります。分離の質問は実際には偽の二項対立です。本当のオプション性は、運用統合を維持しながら財務分離を作成することにあります。これは、Starlinkが異なるビジネス・ユニットとして運用される構造です。独自のP&L、ボード表現、および戦略的自律性を備えていますが、スペースエックスの打ち上げインフラストラクチャと運用上統合されたままです。これは垂直統合のコスト優位性を保持しながら、Starlinkが通信固有の戦略を追求することを可能にします。地域キャリアとのパートナーシップ、エンタープライズ接続サービス、およびスペースエックスの防衛業務との関連によって制約される可能性のある政府契約。

このハイブリッド構造はまた隣接する機会をロック解除します。Starlinkの世界的な地上局ネットワークは、他の宇宙ベースのサービスのプラットフォームになります。地球観測、宇宙ベースのコンピューティング、軌道上燃料補給インフラストラクチャ。運用統合を維持しながら財務オプション性を作成することで、スペースエックスは複数の宇宙ベースのインフラストラクチャ企業が異なる資本構造と戦略的自律性で運用されるホールディング・カンパニー構造に向かって進化できます。

分離決定はおそらくIPO後に延期され、市場が評価プレセデンスを確立し、スペースエックスが統合を正当化する運用シナジーを実証することを可能にします。これはデュアル・トラックIPOプロセスの複雑性を回避しながらオプション性を保持します。

地政学的制約と国家安全保障:インフラストラクチャの戦略的資産化

SpaceXの上場移行は、国家安全保障インフラストラクチャと交差する外国投資の考慮事項を導入します。同社は宇宙軍およびNRO(国家偵察局)との機密契約を保有し、重要な偵察衛星打ち上げを運用し、防衛機関にStarshieldサービスを提供しています。これは独特な制約を生み出します。SpaceXは従来の商業企業として扱うことができません。そのインフラストラクチャは戦略的に不可欠だからです。

公開所有権は敵対的な株式取得の潜在的な経路を生み出し、CFIUS(外国投資委員会)の監視討議と外国株主保有率に対する制限の可能性を促します。ウクライナ紛争におけるStarlinkの役割は、SpaceXの戦略的重要性を商業的考慮事項を超えて高めました。同社は、商業衛星インフラストラクチャが軍事力に対してリアルタイムインテリジェンスと通信を提供できることを実証しました。この能力は、宇宙ベースのインフラストラクチャを巡る戦略的計算を根本的に変えました。

IPO目論見書は、防衛請負業者のIPO先例を反映して、セキュリティクリアランス適格性と政府顧客との契約遵守を維持する条項を含む可能性が高いです。しかし、これは機会も生み出します。国家安全保障制約を巡る明確なガバナンスフレームワークを確立することで、SpaceXは実際に、宇宙インフラストラクチャを戦略的に強靭なものとして見なす機関投資家を引き付けることができます。年金基金と政府系ファンドは、商業的かつ戦略的に不可欠なインフラストラクチャへの露出をますます求めています。そのようなインフラストラクチャはプレミアム評価を命じ、景気後退時に政府支援を享受するからです。

地政学的側面は国際展開戦略も形作ります。Starlinkの世界的展開は外交的複雑性を生み出します。一部の国はそれをアメリカのインフラストラクチャ投影と見なし、他の国はそれを不可欠な接続性と見なします。IPOはSpaceXがこれを、地域的パートナーシップを確立し、潜在的に運用統合を維持しながら地元所有要件に対応する子会社構造を作成することで、ナビゲートすることを可能にします。

ここで重要なのは、浮上しているパターンです。宇宙インフラストラクチャは、純粋に民間であるには戦略的に重要すぎるようになっていますが、純粋に政府的であるには運用上複雑すぎます。IPOはこれらの極の間の交渉を表しています。商業資本が経済的および戦略的機能の両方に機能するインフラストラクチャに資金を供給できる方法を確立しています。

主要な洞察と次のアクション:インフラストラクチャ転換のナビゲーション

SpaceXのIPOは、宇宙インフラストラクチャが前例のない規模で主流資本市場に参入する分水嶺の瞬間を表しています。評価は真正な運用上の利点を反映していますが、ガバナンス構造と地政学的制約が実行を形作ります。より根本的には、このIPOは人類が地球を超えた拡張に資金を供給する方法のテンプレートを確立しています。

実務家にとって、3つの重要な展開を監視してください。

(1)デュアルクラス議決権構造の受け入れ:機関投資家が四半期最適化よりも長期的使命を優先するガバナンスモデルを受け入れるかどうかを観察してください。ここでの成功は、患者資本と先見的リーダーシップを必要とする他のインフラストラクチャムーンショットの先例を確立します。

(2)Starlink分離または統合:企業構造に関する決定は、SpaceXの戦略的ビジョンを明らかにします。分離は短期的収益性への焦点を示唆します。統合は包括的な宇宙インフラストラクチャプラットフォームの構築への約束を示唆します。

(3)CFIUSおよび地政学的制約の進化:国家安全保障の考慮事項がIPO構造をどのように形作るかは、宇宙インフラストラクチャが主に米国のままであるか、真に世界的になるかを決定します。これは国際パートナーシップから競争力学まで、すべてを形作ります。

公開市場の期待とミッション駆動文化のバランスを取る同社の能力は、この転換が商業宇宙飛行のイノベーション速度を加速させるか制約するかを決定します。賭け金はSpaceXを超えています。このIPOは、資本市場が人間の多惑星文明に必要なインフラストラクチャに資金を供給できるか、またはそのような野心が政府プログラムと億万長者の虚栄プロジェクトに限定されたままであるかを確立します。

その答えは人類の次の世紀の拡張を形作ります。