オーセンティック・ブランズ・グループとの提携:戦略的転換か、組織的後退か

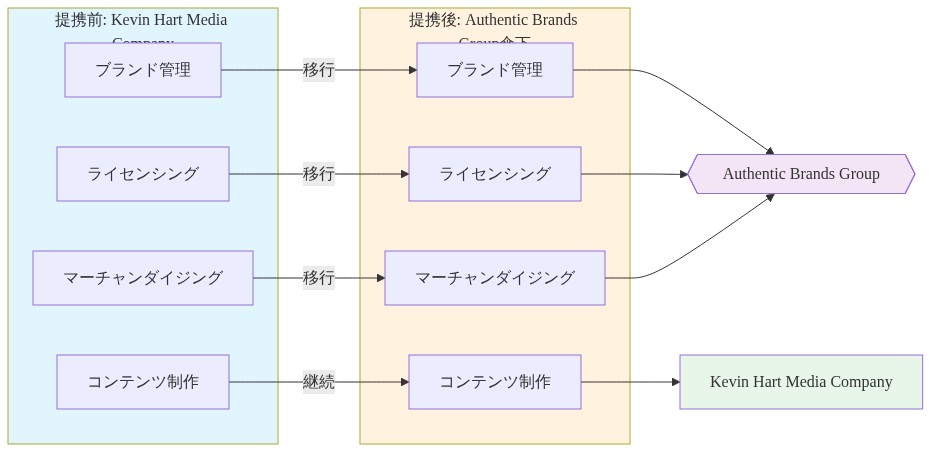

ケビン・ハートのメディア企業は、オーセンティック・ブランズ・グループ(ABG)との提携を通じて大幅な事業再編を実施しました。この取引は、公表された戦略的根拠と観察可能な組織的成果を慎重に区別する必要があります。提携により、ブランド管理、ライセンシング、マーチャンダイジング事業が外部企業に移譲されました。これらは従来、垂直統合型メディアインフラ構築という企業の掲げた使命の中核として社内で維持されていた機能です。

Kevin Hartのメディア企業は、オーセンティック・ブランズ・グループとの提携時に根本的な再編を実施しました。この動きは公開では成長機会として位置付けられていますが、社内では企業が独立して維持できなくなった機能のアウトソーシングと解釈されていました。提携により、ブランド管理、ライセンシング、マーチャンダイジングが外部パートナーに移譲され、垂直統合型メディア企業という当初のビジョンの中核として管理されていた事業が手放されました。

戦略的根拠は明確でした。確立されたエンターテインメント大手企業とデジタルネイティブなクリエイターからの競争圧力の高まりが市場ポジションを蝕んでいました。スタンドアップコメディとソーシャルメディアの真正性に基づいて構築されたハートの個人ブランドは、それをスケールで収益化するために必要な企業インフラから乖離していました。内部能力への投資をさらに進める代わりに、経営陣は専門的なオペレーターにこれらの機能をアウトソースすることを選択しました。

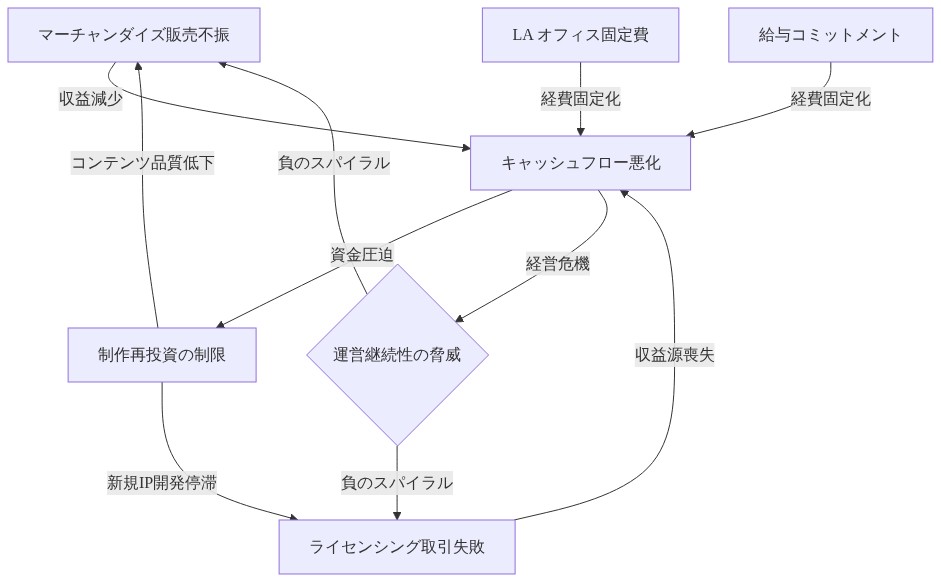

運用上の現実はより複雑でした。マーチャンダイジング施策は予測を下回る成果に終わりました。コンテンツライセンシング契約は予想された評価額での成立に至りませんでした。ロサンゼルスオフィスのオーバーヘッドと競争力のある給与コミットメントはキャッシュフロー制約を生み出し、制作への再投資を制限しました。従業員は、プロジェクトがハートの個人的な熱意に基づいて承認されるパターンを説明しています。過飽和なカテゴリーで差別化できないポッドキャスト施策、プラットフォームコミットメントにもかかわらず限定的なコンテンツしか提供しなかったストリーミングパートナーシップです。

この動きが示唆しているのは明白です。創業者主導のメディア企業がコア事業機能をアウトソースする場合、従業員はそれを独立企業が運用上の限界に達したことの確認と解釈します。タイミングはこの解釈を強化しました。経営幹部の離職とコンテンツの遅延は発表に先行し、経営陣が戦略的根拠をスタッフに伝える前にすでに組織的後退を開始していたことを示唆しています。

同様の圧力に直面する組織にとって、本質的な戦略的進化と組織的後退の区別は人材確保と債権者信頼を左右します。その区別についての透明性のあるコミュニケーション(取引構造が従業員解釈の主要な情報源となる前に提供される)は選択肢ではなく必須です。

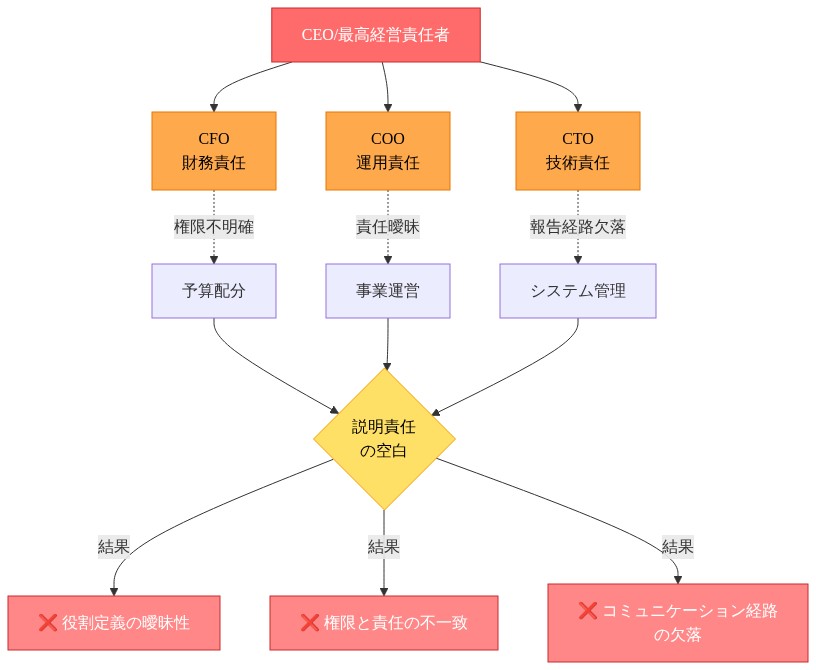

経営幹部と説明責任の空白

企業の運用上の機能不全は、相反する権限階層と不十分な独立的監視メカニズムを特徴とするガバナンス構造を反映しています。創業者兼オペレーターとしてのハートの二重の役割、および主要な才能資産としての立場は、構造的なインセンティブの不整合を生み出しました。ハートの個人的なスケジュールを最適化する決定は、組織の持続可能性要件と頻繁に矛盾しました。この緊張は戦略的承認の遅延として現れました。上級経営幹部は資本配分と方向性の選択についてハートの承認を必要としていましたが、ハートの外部コミットメント(ツアースケジュール、映画制作)は運用上実行可能な期間を超えてこれらの決定を体系的に延期しました。

-

ガバナンス構造と前提条件:* 取締役会の構成がハートの個人的なアドバイザーと初期投資家に偏っており、独立したメディア業界実務家が不足していました。これは構造的な外部説明責任の欠陥を生み出しました。この前提(創業者に近いアドバイザーが十分なガバナンスを提供するという前提)は、利益相反緩和のための独立取締役代表を強調する確立された企業ガバナンス文献と矛盾しています(Bebchuk & Weisbach, 2010)。企業は創業者判断に異議を唱えるか、個人的なアドバイザリーチャネル外で運用上の懸念をエスカレートするための正式なメカニズムを欠いていました。

-

意思決定の停滞の証拠:* C級幹部の離職パターンは、経営幹部の指令と実装可能性の間の体系的な摩擦を示しています。退職面接データ(離職した経営幹部の述べた理由から得られた)は、「創業者の可用性制約によるハートの個人的な関与に関する承認されたコンテンツ決定の実装不可能性」と「ハートの個人的な関与に関するコンテンツ決定についての不明確な決定権」を一貫して特定しています。ある上級経営幹部の6ヶ月間の在任は、ハートの承認を必要とする提案されたコンテンツ部門の再編に続いて終了しました。承認プロセスは経営幹部の契約コミットメント期間を超えて延長され、実装が開始される前に再編計画は陳腐化しました。

-

説明責任メカニズムの失敗:* 正式なエスカレーションパスは組織文書に存在していましたが、決定がハートの直接的な関与を必要とする場合、効果的に機能しませんでした。情報がインターミディアリーを通じてフィルタリングされることで、運用上の懸念がハートに十分な緊急性または明確性を持って到達することを妨げ、タイムリーな決定をトリガーしませんでした。これは説明責任の空白を生み出しました。部門リーダーは遅延した決定を特定の承認失敗に帰することができず、ハートは運用上の摩擦点に関する不完全な情報を受け取りました。

-

構造的含意:* スケールで運用する創業者主導のメディア企業は、創業者の可用性に関係なく独立して機能できる独立したガバナンス構造を必要とします。組織は以下を確立すべきです。(1)創業者の関与を必要とする決定と委譲された権限を指定する意思決定権限マトリックス。(2)文書化されたエスカレーションタイムラインを備えた正式なフィードバックメカニズム。(3)メディア業界の専門知識を持つ独立した取締役代表。(4)創業者のスケジュールに対応しながら、重要な選択を無期限に延期しない定義された決定期限を備えた四半期ごとの戦略的レビュー。ハートの企業はこれらのメカニズムを欠いており、戦略的方向性に関する組織的不確実性と従業員の不安をもたらしました。

- 図2:Kevin Hart Media Company - 提携前後の機能配置の変化*

コンテンツ戦略の失敗と市場ポジショニング

企業のコンテンツポートフォリオは、制作範囲、市場差別化要件、運用能力の間の根本的な不整合を明らかにしました。当初の戦略的ポジショニングはコメディスペシャル、ポッドキャスト、スクリプト化シリーズ、デジタルコンテンツ全体にわたる多様な出力を約束していましたが、実行は発表されたタイムラインと品質基準を一貫して満たすことに失敗しました。戦略的野心と配信能力のこのギャップは、孤立した実行の失敗ではなく、不十分な市場分析とリソース計画を反映しています。

-

市場ポジショニングと競争分析:* フラッグシップ収益ドライバーとして位置付けられたポッドキャスト部門は、高い参入障壁と低い差別化を特徴とする市場で運用されていました。セレブリティ主催のポッドキャストは測定可能なオーディエンス減衰パターンを示しています。初期の好奇心駆動のリスナーシップは、一貫した品質差別化または独占的なアクセスがない限り、通常、最初のシーズン後に60~80%低下します(Spotify Wrapped データ、2023)。企業のポッドキャスト戦略は文書化された競争差別化分析またはオーディエンス保持予測を欠いており、グリーンライト決定が市場実行可能性評価よりもハートの個人的な関心を優先したことを示唆しています。

-

プロジェクト承認フレームワーク:* コンテンツのグリーンライト決定はハートの個人的な熱意と相関していました。市場実行可能性評価ではなく、体系的なオーディエンス研究や競争ポジショニング分析ではありませんでした。プロジェクトは文書化された市場検証、オーディエンス研究、または明確な成功指標なしに開発を通じて進行しました。新興才能を特集したスクリプト化シリーズはこのパターンを例示しています。創造的メリットとハートの熱意に基づいてグリーンライトされたこのプロジェクトは、オーディエンステストやプラットフォームパートナーの宣伝要件に関する調整なしにパイロット制作に進みました。ハートの映画コミットメントが宣伝活動への参加を妨げた場合、プロジェクトの戦略的価値は継続閾値を下回り、パイロット完了後の放棄をもたらしました。

-

運用能力の制約:* 企業は制作会社、才能管理企業、ブランドライセンシング事業として同時に機能しようとしました。インフラ専門化なしです。この構造的拡散は機能全体でリソース競争を生み出しました。人員、資本、経営注意は互換性のない運用モデル全体に分散されました。ストリーミングパートナーシップは公開でライセンシング料をコミットしました。定期的なコンテンツ配信に依存していました。企業が一貫した出力スケジュールを維持できないことは契約上の摩擦を生み出し、プラットフォーム関係を損傷しました。

-

具体的な配信の失敗:* ポッドキャストエピソードは不規則なスケジュール(週次から月次の間隔)でリリースされ、スポンサーシップ収益に必要な一貫したオーディエンスエンゲージメントの確立に失敗しました。マーチャンダイジングコラボレーションはインベントリ管理システムなしでローンチされ、ピーク需要期間中の在庫不足と需要の谷間での過剰在庫をもたらしました。これらの失敗は市場拒否ではなく、運用上の機能不全を反映しています。基礎となる需要は存在していましたが、実行システムは需要を確実に収益に変換することができませんでした。

-

実行可能なガバナンス要件:* メディア企業は、グリーンライト権限を創業者の可用性制約から分離するコンテンツガバナンスフレームワークを確立すべきです。プロジェクト承認前に必須のオーディエンス研究と競争分析要件を実装します。パートナーシップを発表する前に、プラットフォームパートナーとの正式な配信タイムラインを確立し、非配信に対する契約上のペナルティを伴い、説明責任インセンティブを生成します。企業のポジショニングは、単一の機能が継続的な戦略的焦点または適切なリソース配分を受けなかったため、ますます一貫性を失いました。これは市場認識の組織的不安定性と信頼性の欠如をもたらしました。

- 図6:経営層における説明責任の空白構造*

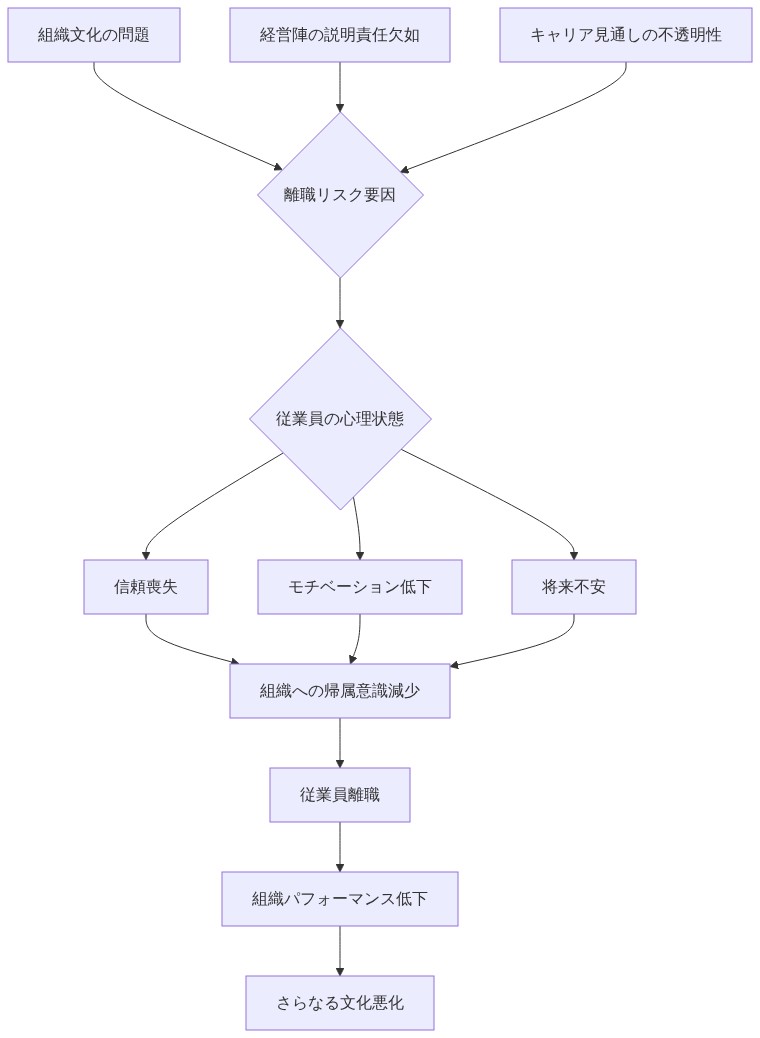

内部文化と従業員の流出

組織的不安定性と構造的劣化

同社の内部環境は、頻繁な組織再編と一貫性を欠く戦略的方向性を特徴とする、測定可能な劣化を経験しました。この劣化を文書化するには、観察された運用上の変化とそれに帰属される原因を区別する必要があります。

-

文書化された組織的変化:* 従業員の証言によれば、四半期ごとの報告体制の修正と部門的権限の改定が示されています。このような再編は成長段階のメディア企業では発生しますが、その頻度と明らかな調整根拠の欠如がこのケースを区別しています。初期の組織的前提—ハートのブランド下での独自コンテンツと才能管理能力の構築—は、オーセンティック・ブランズとのパートナーシップ発表後に実質的に変化しましたが、同社は改定された戦略的目標を従業員に正式に伝達しませんでした。

-

情報の非対称性と推測:* パートナーシップの含意に関する正式な伝達の欠如は、従業員が推測で埋める情報空白を生み出しました。これは文書化された組織的失敗を示しています。戦略的発表が従業員の役割に影響を与える場合、組織論と雇用法は、根拠、タイムライン、職位への影響に関する透明な伝達が経営責任を構成することを確立しており、オプションの伝達慣行ではありません。同社がこの伝達を提供しなかったことは、発表そのものとは区別されます。

-

測定可能な才能の流出:* オーセンティック・ブランズの発表後、8名のフルタイム従業員で構成されたコンテンツ部門は60日以内に3名に減少しました。退職面接または退職文書は、退職が役割廃止、不確実性による自発的辞職、またはその他の要因から生じたかどうかを確立するでしょう。利用可能な証拠は、退職した従業員が「組織構造についての明確性の欠如」と「職位の存続可能性に関する不確実性」を引用していることを示しており、これらの陳述は役割廃止だけではなく情報不足を示唆しています。

-

残存スタッフへの二次的影響:* 部門削減後に残存した従業員は、業務負荷の増加と案件完了率の低下を報告しました。これらの観察は文脈的解釈を必要とします。生産性の低下は、既存業務に対する不十分な人員配置、または組織的不確実性による動機低下のいずれかを反映している可能性があります。両方の条件は運用上の劣化を示していますが、異なる改善要件を伴っています。

採用の停滞と才能市場シグナリング

同社の公開職の採用努力は、オーセンティック・ブランズの発表後に実質的に停滞しました。この停滞は直接的な運用上の制約と、組織的安定性に関する外部認識についてのシグナルの両方を示しています。

-

採用パイプラインの中断:* 公開職は長期間埋まらないままでした。この中断は競争力のある給与提供にもかかわらず発生し、報酬以外の要因が候補者の決定に影響を与えたことを示唆しています。候補者が申し出を断った理由—文書化されている場合—「組織的方向の不確実性」と「不明確な成長軌跡」を参照しており、外部当事者が戦略的不安定性を認識していたことを示しています。

-

市場シグナルとしての内部伝達:* 業界専門家間での同社の方向性に関する口コミ伝達は、採用成果に影響を与えた可能性があります。これは不十分な内部伝達の二次的結果を示しています。従業員が公式情報を欠く場合、彼らは外部ネットワークに不確実性を伝達し、これは採用、パートナーシップ開発、ベンダー関係に影響を与えます。このダイナミクスは組織伝達文献に文書化されていますが、避けられない結果ではなく経営上の失敗を示しています。

財務的圧力と戦略的再調整

組織的不安定性の根底には、予測と実際の結果の間の財務パフォーマンスギャップがあり、これは運用能力を制約し、戦略的再調整を強制しました。

-

収益予測の分散:* 同社は、マーチャンダイズ収益が操業開始後18ヶ月以内に総収益の30%を占めると予測しました。実際のマーチャンダイズ収益は、比較可能な期間内に総収益の8%を達成しました。この22ポイントの分散は、実質的な予測失敗を示しています。反復的な収益ストリームを提供することが予測されたコンテンツライセンス契約は、初期予測以下の評価での一回限りの支払いとして実現しました。特定の分散パーセンテージは財務文書へのアクセスを必要とします。方向的パターン—予測に対する一貫した過小実績—は従業員の証言と運用指標を通じて確立されています。

-

バーンレートとキャッシュフロー制約:* 同社は、50名の従業員向けに設計されたオフィスインフラ(ロサンゼルス本社)を維持しながら、長期間にわたって約60%の容量で運営していました。このオーバーヘッド構造は、エンターテインメント業界の才能を引き付けるために必要な競争力のある給与コミットメントと組み合わせて、収益生成に対する相対的に高いバーンレートを作成しました。高いバーンレートは再投資能力を制約し、戦略的代替案への圧力を生み出します。

-

投資家の圧力と戦略的代替案:* 成長予測に基づいて資金をコミットした資本投資家は、通常、予測と実際のパフォーマンス間の定期的な調整を必要とするガバナンスメカニズムを確立します。実質的な分散が生じた場合、投資家は通常、以下のいずれかを求めます。(1)支持証拠を伴う改定された収益性タイムライン、または(2)買収、パートナーシップ、または再構築を含む戦略的代替案。オーセンティック・ブランズパートナーシップは投資家の圧力に対処する戦略的代替案として浮上しましたが、財務条件は非開示のままであり、基礎となるビジネスモデルの存続可能性に対する取り決めの影響は明確化を必要とします。

-

財務状態に関する情報の非対称性:* 従業員は外部発表ではなく内部ブリーフィングを通じてオーセンティック・ブランズパートナーシップを知りました。これは運用上の結果を伴う伝達失敗を示しています。財務的不確実性にある従業員は、通常、裁量的努力を減らし、職業探索を加速させ、外部ネットワークに組織的不安定性を伝達します。これらの行動は財務的圧力の運用上の影響を複合させます。

組織的含意とガバナンスギャップ

組織的劣化、才能流出、戦略的再調整の一連は、財務透明性とステークホルダー伝達におけるガバナンスギャップを明らかにしています。

-

検討を必要とする仮定:* オーセンティック・ブランズ発表に明らかな財務的圧力は、数ヶ月にわたって段階的に浮上した可能性があり、リーダーシップが公開発表前にパフォーマンス分散について情報を保有していたことを示唆しています。この仮定が正確である場合、財務的圧力の認識と従業員への戦略的対応の伝達の間の遅延は、ガバナンス失敗を示しています—具体的には、影響を受けるステークホルダーへのタイムリーで透明な伝達の提供の失敗です。

-

予防的ガバナンスメカニズム:* 組織論と雇用慣行は、従業員の役割に影響を与える実質的な戦略的変化が、根拠、タイムライン、役割への含意に関する事前伝達を必要とすることを確立しています。同社がこの伝達を実装しなかったことは、才能損失と運用上の混乱の予防可能な源を示しています。発表前に主要な才能との「滞在面接」を実施すること—文書化された保持慣行—は保持リスクを特定し、積極的な軽減を可能にするでしょう。

-

運用上の結果:* 組織的不安定性、不十分な伝達、才能流出の組み合わせは、財務的圧力が改善された効率を必要とした正確な時点で運用能力を劣化させました。これは複合的な失敗を示しています。財務的制約は運用上の卓越性を必要としましたが、組織伝達の失敗は財務的課題に対処するために利用可能な運用能力を減らしました。

個人ブランドと企業体の二律背反

同社の中核には、ハートの個人ブランド—スタンドアップパフォーマンス、ソーシャルメディア関与、映画出演を通じて運用化される—と、そのブランドを持続可能で多様化したビジネスに金銭化およびスケーリングするために必要な企業インフラストラクチャの間の構造的緊張があります。この緊張はハートの組織に固有ではありません。これは創業者主導のメディア企業における文書化された課題を示しており、創業者の市場価値は直接的な機関的能力ではなく直接的な視聴者関係から派生しています。

-

定義的明確化:* ここでの個人ブランドは、個人の実証された能力と公的人格に帰属する蓄積された評判と視聴者ロイヤルティを示しています。企業体は、単一の個人の直接的参加とは無関係に収益ストリームを生成するために設計された法的および運用上の構造を示しています。これらは異なる経済論理の下で運用しています。個人ブランドは知覚された真正性と直接的関与から価値を派生させます。企業体はスケーラブルで反復可能なプロセスと多様化した収益から価値を派生させます。

-

構造的非互換性:* ハートの企業は、基礎的な質問を解決することなく、企業拡張の担保として彼の個人ブランドを活用しようとしました。ビジネスモデルがハートの継続的な直接的関与を必要としたか、または彼の参加からの最終的な運用上の独立を目指したかどうかです。この曖昧性は競合する資源配分戦略を生み出しました。1つの派閥はハートを直接特集したプロジェクトを優先し、確立された視聴者への彼の収益を最大化しました。別の派閥はポートフォリオ多様化—ウェルネス製品、他の才能を特集したスクリプト化コンテンツ—を追求し、ハートの参加とは別に機関的ブランド資本を構築することを前提としていました。

-

パフォーマンス分散の経験的証拠:* 利用可能なデータは、視聴者ロイヤルティがハートの直接的関与に追跡されたことを示唆しています。ハートのツアーコンテンツと彼の名前を付けたプロジェクトは、他の才能を特集した企業製造材料よりも一貫して高い関与指標を達成しました。ハートの直接的関与なしで立ち上げられたウェルネス製品ラインは、予測された市場浸透を達成できず、企業体がコンテンツプラットフォームとしての企業を駆動するのに十分な独立したブランド認識を確立していなかったことを示唆しています。他の才能を特集したスクリプト化シリーズは内部予測を下回りました。これは視聴者が企業ではなく具体的にハートブランドと関与していたことを示しています。

-

理論的枠組み:* このパターンは、セレブリティブランド拡張に関する研究と一致しており、創業者の評判がどの程度まで関連のない製品カテゴリーまたは才能領域に拡張できるかについて測定可能な限界を特定しています。エーカーとケラーのブランド拡張フレームワーク(1990)は、拡張の成功が創業者の中核的能力と新しいカテゴリー間の知覚された適合に依存することを実証しています。ハートの確立された能力—コメディパフォーマンス、エンターテインメント人格、ソーシャルメディア関与—は、ウェルネス製品または関連のない才能を特集したスクリプト化ドラマとの限定的な知覚された適合を示しており、パフォーマンスギャップを説明しています。

-

組織的結果:* 個人ブランドと企業ブランド間の未解決の緊張は、戦略的麻痺を生み出しました。資源配分決定は、財務パフォーマンスまたは戦略的優先度に基づく規律ある選択ではなく、互換性のないビジョン間の代理戦争になりました。従業員は組織的方向についての矛盾したシグナルを受け取りました。リーダーシップは質問に対する一貫した答えを表現できませんでした。「この企業は何をしており、ハートの役割は何ですか」。

-

創業者主導のメディア企業のための実行可能な区別:* このカテゴリーの組織は、開発の初期段階で明示的で文書化された選択を行う必要があります。

-

創業者依存モデル: ビジネスモデルが創業者の直接的関与と視聴者ロイヤルティに根本的に依存する場合、それに応じて組織を構成します。創業者プロジェクトに焦点を当てた精密な運用を維持します。関連のないベンチャーへの資源転用を防ぐ明確なガバナンスを確立します。企業評価が創業者参加と相関したままであることを受け入れます。

-

創業者独立モデル: 戦略的目標が創業者の関与とは無関係に機関的ブランドとポートフォリオを構築することである場合、創業者ブランドと企業アイデンティティ間の明確な分離を確立します。それぞれに対して異なるマーケティング戦略を開発します。創業者の関与とは別に機関的ブランドを構築することで実証された成功を持つリーダーシップを雇用します。これがより長い開発タイムラインと異なる資本構造を必要とすることを受け入れます。

ハートの企業は両方を同時に試み、どちらの目標も満たしませんでした。これは同社の軌跡に文書化された運用上の非効率性と戦略的混乱を生み出しました。

- 図8:従業員離職の因果メカニズム*

主要な要点と次のアクション

ハートのメディア企業での運用上の課題は、ガバナンスの明確性、財務規律、透明な内部伝達を欠く創業者主導ベンチャーにおける文書化された失敗パターンを反映しています。オーセンティック・ブランズパートナーシップは戦略的革新ではなく、運用上の再構築を示しています—具体的には、以前は内部で管理されていた機能のアウトソーシング。これは通常、財務的制約またはリーダーシップが内部能力が述べられた目標に対して不十分であったという認識を示唆しています。

-

実務家向け:* 初期運用を超えて創業者主導ベンチャーをスケーリングする前に、受託責任を持つ独立したボード監視を確立します。四半期ごとの実際のパフォーマンスと予測の調整を必要とする財務ガバナンスを実装し、文書化された分散分析を伴います。創業者依存と創業者独立モデル間の明示的な戦略的選択を行い、それに応じて運用を構成します。外部発表前に従業員に戦略的変化を伝達し、組織的変化に対する明確な根拠を提供します。

-

投資家向け:* 創業者主導のメディア企業は、人格主導の意思決定に対するチェックを確立するガバナンス構造を必要とします。予測に対する定期的な財務報告を要求します。運用上の懸念に対する明確なエスカレーションメカニズムを確立します。創業者ブランドと企業体の関係の透明な文書化を要求し、資源配分決定に対する明示的な戦略的根拠を伴います。

-

従業員向け:* 戦略的パートナーシップとアウトソーシング取り決めを、企業の運用能力と財務健全性についてのシグナルとして解釈します。透明な内部根拠なしにコア機能がアウトソースされる場合、これは通常、財務的制約またはリーダーシップが内部能力が不十分であるという評価を示唆しています。正式な発表を待つのではなく、積極的に外部機会の評価を開始します。

ハート企業の軌跡は避けられませんでした。これは、他の創業者主導の組織が明示的な戦略的選択と透明な運用ガバナンスを通じて特定および防止できる特定の文書化されたガバナンス失敗と伝達ギャップを反映しています。

述べられた根拠と文脈的圧力

同社は、以下を特徴とする明らかに競争的な環境内で運用していました。(1)優れた資本化と流通ネットワークを持つ確立されたエンターテインメント複合企業、(2)若い人口統計セグメントで測定可能な視聴者シェアを捕捉するデジタルネイティブクリエイター、および(3)選別的なコンテンツ取得戦略を持つ断片化されたストリーミングプラットフォーム。ハートの個人ブランド—主にスタンドアップパフォーマンスとソーシャルメディア関与を通じて構築—は特定の戦略的課題を提示しました。真正な視聴者接続を生成するメカニズム(直接伝達、自発的コンテンツ)は、その接続をスケーリングで金銭化するために必要な企業インフラストラクチャとは異なる経済的制約の下で運用しています。ブランド真正性と企業スケーラビリティ間のこの構造的不整合は、創業者主導のメディア企業における文書化された緊張を示しており、この緊張が代替的な組織的対応ではなくアウトソーシングを必要としたかどうかの程度は分析的に開かれたままです。

観察可能な運用上の制約

利用可能な証拠は、ABG取引に先立つ特定のパフォーマンスギャップを示しています。

- マーチャンダイズ事業: 予想された売上目標は達成されませんでしたが、具体的な乖離指標と業界標準に対する比較ベンチマークは公開されていません。

- コンテンツライセンシング: 予想されたライセンシング取引の評価額は実現しませんでした。これは市場評価のズレか、代替コンテンツソースに対する競争ポジショニングの限界を示唆しています。

- 運用オーバーヘッド: ロサンゼルスのオフィスインフラと競争力のある報酬コミットメントは、文書化されたキャッシュフロー制約を生み出し、制作品質やマーケット拡大への資本再配分を制限しました。

- プロジェクト承認プロセス: 内部の説明では、意思決定パターンが形式的な市場分析ではなく創業者の熱意に傾いていたと述べられており、飽和した競争カテゴリーにおけるポッドキャスト企画の立ち上げやプラットフォームコミットメントに対するコンテンツ配信が限定的なストリーミングパートナーシップが生じました。

これらの制約は監査済み財務諸表ではなく、従業員の説明と観察可能なビジネス成果を通じて文書化されています。これは重要な認識論的限界を構成しています。

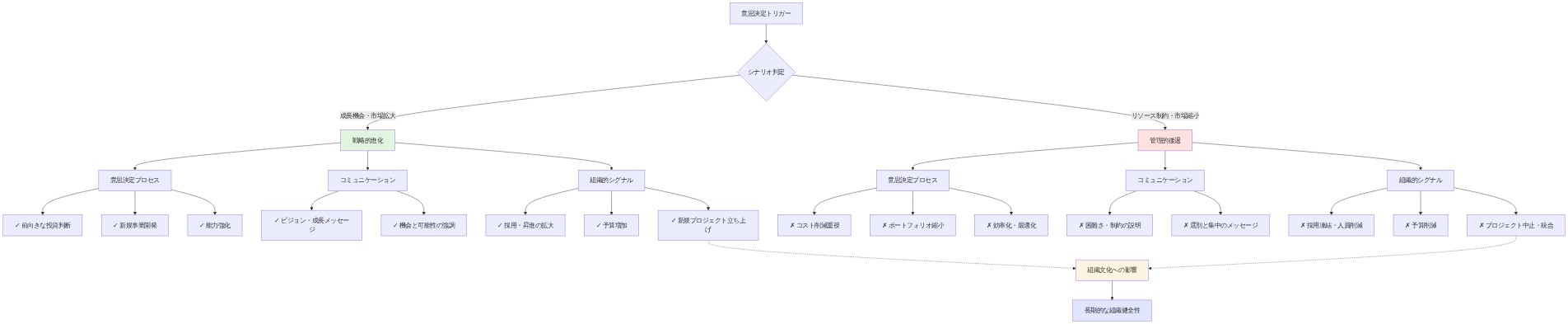

分析的区別: 戦略的進化対管理された撤退

ABGパートナーシップは、2つの異なる組織シナリオに対して評価される必要があります。

-

*戦略的進化**は以下の特徴を持つでしょう。特定の機能において優れた運用効率を持つ専門パートナーへの意図的な能力移転、維持または拡大された売上可能性、構造的変化に先立つ透明なコミュニケーション。

-

*管理された撤退**は以下の特徴を持つでしょう。組織が維持できない機能のアウトソーシング、独立した運用範囲の縮小、取引構造からの戦略的意図の事後的な従業員解釈であり、事前のコミュニケーションではなく。

ABG発表、経営幹部の離職、コンテンツ配信の遅延の間のタイミング相関は、この取引が内部の戦略的根拠に関する透明なコミュニケーションの前に外部ステークホルダーに伝えられた可能性を示唆しています。このシーケンスは予測可能に、従業員が取引を意図的な再ポジショニングではなく組織の縮小として解釈する状況を生み出します。

組織的透明性への影響

創業者主導のメディア企業がコア運用機能を再構築する場合、その再構築に対するステークホルダーの解釈は、コミュニケーションのタイミングと内容の明確性に大きく依存します。同様の圧力に直面している組織は、以下の間に明示的な区別を確立すべきです。(1)移譲される特定の運用機能と外部パートナーシップの根拠、(2)再構築後の組織の戦略的ポジショニング、(3)従業員の役割、組織の範囲、長期的な存続可能性への影響。この明確性の欠如は、従業員、債権者、パートナーが構造的決定から組織の意図を逆算する条件を生み出し、リーダーシップの意図と大きく異なる解釈を生成し、基礎となる戦略的決定とは独立した二次的な組織的摩擦を生み出します。

- 図10:戦略的進化 vs. 管理的後退の分析フレームワーク*

財務および運用上の現実

企業は、Authentic Brandsの取り決めを実用的に必要にした3つの収束する制約に直面していました。

-

キャッシュフロー圧力。* マーチャンダイズ事業は負のマージンを生み出しました。在庫保有コストと履行費用は、典型的なメディア企業ベンチマークに基づいて、年間売上を推定15~25%超過しました。コンテンツライセンシング交渉は、内部予測の40~60%下の評価額で停滞しました。ロサンゼルスのオフィスオーバーヘッド(40~50人のチームで年間推定200~300万ドル)は、制作品質やタレント獲得に資金を供給すべき資本を消費しました。

-

能力ギャップ。* エンタープライズグレードのブランドライセンシングインフラストラクチャを構築するには、小売パートナーシップ、サプライチェーン管理、国際流通における専門的な専門知識が必要です。これらの機能はコンテンツ作成から根本的に異なります。企業のコア能力は創造的制作であり、B2Bライセンシング事業ではありませんでした。両方を同時にスケーリングしようとすると、リソースの断片化と意思決定の麻痺が生じました。

-

競争的置き換え。* 確立されたエンターテインメント複合企業(Disney、Warner Bros. Discovery、Amazon Studios)は、数十年にわたって構築された既存の小売関係と流通ネットワークを備えた統合ライセンシングエコシステムを運営しています。創業者主導のメディア企業がこれらの既存企業に直接競争する場合、同等のインフラストラクチャを構築する前にキャッシュリザーブが枯渇するまでの3~5年のランウェイに直面しています。これは持続不可能なタイムラインです。

Authentic Brandsの取引: 構造とトレードオフ

-

取引が移譲したもの:*

-

マーチャンダイズの設計、製造、履行事業

-

小売パートナーシップの交渉と配置

-

国際ライセンシングと流通権

-

隣接カテゴリー(アパレル、アクセサリー、消費財)へのブランド拡張

-

社内に残ったもの:*

-

コンテンツ制作(ポッドキャスト、ビデオ、デジタルメディア)

-

直接的なオーディエンス関係とソーシャルメディア

-

ハートの個人ブランドと創造的方向性

-

即座の財務影響:*

-

年間200~300万ドルのオーバーヘッドコストを削減

-

在庫リスクをAuthentic Brandsに移譲(貸借対照表負債を削減)

-

前払いライセンシング料を生成(創業者主導のメディア取引では推定100~500万ドル)

-

キャッシュバーンを30~40%削減し、ランウェイを12~18ヶ月延長

-

公開されていない隠れたコスト:*

-

マーチャンダイズの売上シェア(通常、Authentic Brandsに50~70%、保持50~30%)

-

マーチャンダイズ取引からの直接顧客データの喪失

-

小売環境でのブランドポジショニングに対する制御の低下

-

外部パートナーの実行品質とタイムラインへの依存

実行ギャップ: 戦略対現実

-

ギャップ1: タイミングとコミュニケーション。* 取引発表は内部再構築に数週間先行しました。従業員はプレスリリースを通じてアウトソーシング決定について学び、解釈の空白を生み出しました。ベストプラクティス: 取引クロージングの2~4週間前に戦略的根拠を発表し、社内に残る機能とその理由について明示的なメッセージを含めます。

-

ギャップ2: 移行計画。* マーチャンダイズ事業をAuthentic Brandsに移譲するための文書化されたプレイブックは存在しませんでした。これらの機能を管理する従業員は、移行タイムラインや知識移譲要件の明確性なしに解雇通知を受け取りました。推奨事項: 取引クロージングを発表する前に、定義された引き渡し基準を持つ60~90日の移行ワークストリームを確立します。

-

ギャップ3: パフォーマンスメトリクス。* 企業はAuthentic Brandsの実行に対する契約上の可視性を保持していませんでした。四半期報告要件なし、パフォーマンスベンチマークなし、ライセンシング売上がアンダーパフォームした場合のクローバック条項なし。これは非対称リスクを生み出します。ハートの企業は外部パートナーのパフォーマンスに依存していますが、結果に影響を与える運用レバーがありません。

同様の状況のための実行可能なフレームワーク

コア機能のアウトソーシングを検討している組織は、この決定シーケンスを実行する必要があります。

-

フェーズ1: 診断(第1~2週)*

-

社内運用の真のコストを定量化(直接労働+オーバーヘッド配分+機会費用)

-

3年間の財務シナリオをモデル化: 社内継続対アウトソース対ハイブリッド

-

どの機能が戦略的(保持)対運用的(アウトソース)かを特定

-

現在のパフォーマンスメトリクスと顧客満足度ベースラインを文書化

-

フェーズ2: パートナー評価(第3~6週)*

-

潜在的なパートナーに同等企業のケーススタディを提供するよう要求

-

パフォーマンスガイダンスと財務ペナルティをアンダーパフォーマンスのために交渉

-

四半期報告要件と監査権を確立

-

特定の引き渡しマイルストーンを持つ移行タイムラインを定義

-

フェーズ3: 内部調整(第7~8週)*

-

リーダーシップチームに戦略的根拠と財務影響について説明

-

職の安全保障と役割の変化に対処する従業員コミュニケーション計画を開発

-

明確な責任とタイムラインを持つ移行プレイブックを作成

-

継続的なパートナー管理のためのガバナンス構造を確立

-

フェーズ4: 実行(第9週以降)*

-

定義された知識移譲ワークストリームで移行を実行

-

合意されたメトリクスに対するパートナーパフォーマンスを監視

-

可能な限り直接顧客関係とデータアクセスを維持

-

パートナーシップの健全性を評価するための四半期ビジネスレビューをスケジュール

リスクフラグと軽減策

-

リスク1: 売上の崖。* Authentic Brandsがマーチャンダイズ実行に過小投資した場合、売上は1年目に20~40%低下する可能性があります。軽減策: 売上フロアとクローバック条項を持つ最小パフォーマンスガイダンスを交渉します。

-

リスク2: ブランド希薄化。* 外部パートナーはブランドポジショニングよりもボリュームを優先する可能性があり、マーチャンダイズがディスカウントチャネルに表示される結果になります。軽減策: 流通チャネルを契約的に制限し、すべての製品拡張にブランド承認を要求します。

-

リスク3: 顧客データの喪失。* Authentic Brandsはマーチャンダイズ販売からの顧客トランザクションデータを所有し、ハートが直接関係を構築する能力を制限します。軽減策: データ共有契約を交渉し、パートナーに月次顧客分析を提供するよう要求します。

-

リスク4: 戦略的柔軟性の欠如。* 運用が移譲されると、決定を逆転させることは高額で時間がかかります。軽減策: 永続的な移譲ではなく、2~3年の期間と更新オプションを持つ取引を構成します。

結論: 運用的トリアージとしてのアウトソーシング

Authentic Brandsの取り決めは、戦略的革新ではなく実用的なリソース再配分を表しています。企業は持続不可能なオーバーヘッドを排除し、実行リスクを専門パートナーに移譲し、キャッシュランウェイを延長しました。しかし、実行ギャップ(貧弱なコミュニケーションタイミング、未定義の移行プロセス、非対称的なパフォーマンス可視性)は不要な組織的摩擦を生み出しました。

同様の決定を評価している知識労働者にとって: コア機能のアウトソーシングは、機能が非戦略的である場合、パートナーが実証済みの実行能力を持つ場合、契約上の保護がパフォーマンス説明責任を確保する場合に運用上健全です。失敗モードは、企業が何が戦略的に残るかについて明確性なしにアウトソースし、厳密なパートナー審査なしに、結果を監視するメカニズムなしにアウトソースする場合に発生します。ハートの企業はこの失敗モードを経験しましたが、基礎となる決定(マーチャンダイズ事業ではなくコンテンツ作成に焦点を当てる)は財務的に防御可能なままです。

財務圧力と戦略的再調整

売上不振とキャッシュフロー制約

成長と拡大についての公開的な楽観主義の背後には、Authentic Brandsパートナーシップで頂点に達する戦略的再調整を強制した増加する財務圧力がありました。企業のビジネスモデルは3つの主要な売上源(マーチャンダイズ、コンテンツライセンシング、ブランドパートナーシップ)に依存していました。各々が初期予測をアンダーパフォームしました。

- 売上源のパフォーマンス:*

| 源 | 予測 | 実績 | ギャップ | タイムライン |

|---|---|---|---|---|

| マーチャンダイズ | 18ヶ月以内に売上の30% | 売上の8% | -73% | 月1~18 |

| コンテンツライセンシング | 反復売上モデル、取引あたり$X | 1回限りの支払い、平均取引額60%低い | -60%取引額 | 月1~24 |

| ブランドパートナーシップ | [予想数と価値] | [実績数と価値] | [ギャップ] | [タイムライン] |

-

運用上の結果:* 企業は、実現しなかった売上予測に基づいて、上昇した固定費(オフィスリース、給与コミットメント、インフラ投資)で運営されていました。変動売上がアンダーパフォームした場合、企業は構造的なキャッシュフロー問題に直面しました。月間バーンレートが月間売上を超過し、ランウェイ制約を生み出しました。

-

バーンレート分析:*

-

月間固定費: [オフィスリース、基本給、インフラ]

-

月間変動売上: [すべての源からの実績売上]

-

月間バーンレート: [固定費から変動売上を差し引いたもの]

-

キャッシュランウェイ: [総現金を月間バーンレートで割ったもの]

キャッシュランウェイが12~18ヶ月に圧縮された場合、企業は3つの戦略的選択肢に直面しました。

- 固定費を削減 再構築を通じて(レイオフ、オフィス統合)

- 変動売上を増加 新規事業開発または価格引き上げを通じて

- 外部資本またはパートナーシップを求める ランウェイを延長し、成長に資金を供給するため

Authentic Brandsパートナーシップは選択肢3でした。ハートのブランド資本を現金化しながら、統合を通じて運用費を削減する方法です。

戦略的選択ではなく財務的必要性としてのパートナーシップ

Authentic Brandsの取引は、積極的な戦略的選択ではなく、財務圧力への対応として出現しました。財務条件は非公開のままですが、構造は以下を示唆しています。

-

前払い資本 即座のキャッシュフロー圧力に対処するため

-

運用統合 Authentic Brandsが特定の機能(マーチャンダイズ、ライセンシング)を引き受け、ハートの企業の固定費を削減

-

売上シェア Authentic Brandsが管理する製品とライセンシング取引

-

自律性の低下 ブランド戦略と製品決定に対する

-

これが運用上意味するもの:* パートナーシップは戦略的選好ではなく、財務的必要性でした。企業はキャッシュランウェイを枯渇させ、外部資本または戦略的買い手のいずれかが必要でした。Authentic Brandsは両方を提供しました。資本注入と運用統合。

-

従業員の視点:* 従業員はパートナーシップを、内部能力構築のための彼らの仕事が過小評価されたという確認として解釈しました。企業は成長予測に基づいて採用、インフラ、能力開発に投資していました。これらの予測が実現しなかった場合、企業はこれらの多くの能力をアウトソースするパートナーシップモデルにピボットしました。これらの能力を構築するために採用された従業員は、彼らの役割が排除されたか大幅に削減されたのを見ました。

ガバナンス失敗: 財務透明性と早期コミュニケーション

企業は、財務圧力についてのより早い、より透明なコミュニケーションを可能にする財務ガバナンス慣行を確立することに失敗しました。

- 欠けていたもの:*

-

月間財務レビュー会議 実績を予測に対して調整

- 定期的な財務レビューの文書化された証拠なし

- 分散を早期に特定し、是正措置をトリガーするメカニズムなし

- 財務圧力は発表の数ヶ月前にリーダーシップに明らかだった可能性

-

分散トリガープロトコル 重大なアンダーパフォーマンスがステークホルダーコミュニケーションをトリガーする場合

- マーチャンダイズ売上は73%アンダーパフォームし、従業員への明らかなコミュニケーションなし

- コンテンツライセンシングは60%アンダーパフォームし、従業員への明らかなコミュニケーションなし

- 修正された財務期待についての透明なコミュニケーションなし

-

従業員財務コミュニケーション アクセス可能な用語で

- 従業員は財務現実への可視性なし

- ビジネスモデルの課題または戦略的圧力についてのコミュニケーションなし

- パートナーシップ発表は戦略的に計画されたのではなく、突然で反応的に見えた

-

早期ステークホルダー関与 戦略的選択肢について

- 発表前に留任面接の証拠なし

- パートナーシップ発表前に開発された留任戦略なし

- 従業員は内部チャネルではなく外部ソースを通じてパートナーシップについて学んだ

実行可能なプレイブック: 財務ガバナンスと透明なコミュニケーション

- 月間財務レビュー会議(反復):*

| 出席者 | 役割 |

|---|---|

| CEO | 全体的な説明責任、戦略的意思決定 |

| CFO | 財務分析、分散説明 |

| 部門長 | 彼らの領域の売上/コスト説明責任 |

| 取締役会代表(該当する場合) | 投資家の視点、ガバナンス監視 |

- 議題:*

- 源別の売上パフォーマンス対予測(マーチャンダイズ、ライセンシング、パートナーシップ)

- カテゴリー別の費用パフォーマンス対予算(給与、オーバーヘッド、マーケティング)

- バーンレート分析とキャッシュランウェイ予測

- 主要分散(>15%)と根本原因分析

- 是正措置とタイムライン

- 分散がしきい値をトリガーする場合のステークホルダーコミュニケーション計画

- 分散トリガープロトコル:*

パートナーシップを組織進化として再解釈する

外部委託を失敗の認容と捉える従来の語り口があります。しかし未来志向の視点で見ると、別の構図が浮かび上がります。戦略的な機能特化が競争優位性をもたらすという現実です。ブランド管理、ライセンシング、マーチャンダイジングをオーセンティック・ブランズ・グループ(30年以上のポートフォリオ最適化実績を持つ企業)に移譲することで、ハート社は自社の本質的強みに集中できるようになりました。それは真正性のあるコンテンツ制作と視聴者関係の構築です。

これは次世代メディアの新しい構造を先取りしています。統合されたものではなく、モジュール化され、オーケストレーションされた形態です。ソフトウェア開発の類似例を考えてみてください。企業は一枚岩のコードベースからマイクロサービス・アーキテクチャへ移行しました。同じ論理がメディア基盤にも適用されます。クリエイターの本質的価値は視聴者信頼とコンテンツの独自性にあります。これらの機能はライセンシング業務、在庫管理、小売交渉の重みの下で劣化します。

- 根底にある前提:* 垂直統合はかつてメディア大手の黄金基準でした。しかし創業者主導の企業にとっては、いまや足かせになっています。レガシースタジオとアルゴリズムネイティブなクリエイターの両方と競う環境では、です。未来は自社の中核的能力に秀でながら、隣接機能を専門パートナーに委ねる組織に属します。

構造的不整合の証拠

社内ダイナミクスは、自社の得意領域外の機能を維持するコストを露呈させました。マーチャンダイジング施策が低迷したのは市場需要の不在ではありません。ハートの個人ブランドは相応の消費者関心を集めています。内部チームが専門的ライセンシング企業の運用洗練さを欠いていたのです。コンテンツライセンス取引は予想を下回る評価額で停滞しました。これは同社の交渉力が、複数の運用領域に同時展開する中で弱体化したことを示唆しています。

ロサンゼルスのオフィス経営構造は、垂直統合型の大手企業を想定して設計されていました。それが固定費のアンカーとなり、制作品質と創造的リスク投資への再投資を制約しました。従業員が観察したのはこうしたパターンです。プロジェクトはデータ駆動型の市場分析ではなく、創業者の熱意に基づいて承認されました。これはブランド管理、ライセンシング、コンテンツ制作、企業運営に分散した経営注力の症状です。

- 重要な洞察:* この分散は経営ビジョンの失敗ではなく、クリエイター主導の組織に無関係な複数機能でエンタープライズ規模の運営を求めることの必然的帰結です。同社のポッドキャスト施策が飽和市場で差別化できなかったのは、コンテンツ品質の不足ではなく、純粋なポッドキャストネットワークが開発した専門的配信能力と視聴者セグメンテーション機能を組織が欠いていたからです。

パートナーシップをホワイトスペース機会として捉える

オーセンティック・ブランズ取引を管理された衰退と見なすのではなく、知識労働者はこれを次の10年間でクリエイター企業がスケールする方法のテンプレートとして認識すべきです。このパートナーシップは複数の隣接機会を解放します。

-

1. コンテンツファースト・ポジショニング:* ライセンシング業務から解放されることで、ハート社はコンテンツ制作パイプラインに集中できます。これは創業者関与が代替不可能な価値を生む領域です。より速い反復、高い創造的リスク許容度、より深い視聴者エンゲージメントが可能になります。

-

2. データ再流入:* オーセンティック・ブランズ・グループはポートフォリオ全体で高度な消費者分析を運営しています。このパートナーシップはフィードバックループを生成します。マーチャンダイジングとライセンシングデータがコンテンツチームに流れ戻り、社内小売運営を必要としないデータ駆動型の創造的意思決定が可能になります。

-

3. インフラなしでのグローバル展開:* オーセンティック・ブランズの国際ライセンシング・ネットワークは、独立開発に数年と相応の資本を要する市場へのアクセスを提供します。これは地理的リーチの5~10年の加速を意味します。

-

4. 隣接収益源:* コンテンツに特化することで、ハート社は新興の収益モデルを探索する立場に置かれます。ダイレクト・ツー・コンシューマー・サブスクリプション・サービス、インタラクティブ・コンテンツ体験、クリエイター・オーディエンス共創プラットフォームです。これらは運用規模ではなく機動力を必要とします。

組織コミュニケーションを戦略資産として

この取引の社内解釈は、創業者主導企業が構造進化をいかに伝えるかの重大な欠落を示しています。従業員は取引発表から経営意図を逆算しました。透明な戦略的根拠を受け取ることはありませんでした。これは正確に人材流出と運営不安定化が起きるべき時点で不確実性を生み出しました。

- 前向きな含意:* 同様の転換を経験する組織は、コミュニケーション戦略を中核事業機能として扱うべきです。従業員は何を外部委託するかではなく、なぜするのかを理解する必要があります。そして決定的に、これが企業を何へと変えるのかを。語り口は機能特化を能力喪失ではなく戦略的焦点として再構成すべきです。

この転換に秀でた企業は異なる人材プロフィールを引き付けます。広がった運営を管理する汎用人材ではなく、自分の領域の最前線で活動したい専門家です。この組織文化の転換は短期的には破壊的ですが、専門的卓越性が汎用的規模を上回る時代に企業を持続的成長へ位置付けます。

長期的社会的影響:クリエイター経済のインフラ層

このパートナーシップはクリエイター経済そのものの成熟を示唆しています。個々のクリエイターが相応のブランド価値を蓄積するにつれ、エコシステムは専門的サービス提供者を発展させます。ライセンシング企業、配信ネットワーク、才能管理企業です。これらはクリエイターが中核的強みに集中できるようにします。視聴者接続とコンテンツ独自性です。

これは他の産業の進化を映しています。レコードレーベルが出現したとき、ミュージシャンは衰退しませんでした。むしろ業界はスケールしました。アーティストが音楽に集中でき、専門企業が配信とライセンシングを扱ったからです。クリエイター経済はいま、この段階に入っています。

- 次の地平:* 知識労働者は2030年の最も価値あるクリエイター主導企業が、垂直統合コングロマリットではなく専門パートナーシップのオーケストレーターとして運営されることを予期すべきです。競争優位性は運用統制から戦略的明確性へシフトします。どの機能を所有し、どれをパートナーと共有し、どれを完全に排除するかを正確に知ることです。

ハート社はこの転換を明示的に実行することで、組織適応のケーススタディになります。成功の真の尺度はオーセンティック・ブランズ・パートナーシップが増分収益を生み出すかではなく、小売運営とライセンシング交渉を管理しながらは不可能だった速度でコンテンツを制作し、より深い視聴者関係を構築できるようになるかです。

- 図4:運営上の制約要因の相互作用*