EquipmentShare (YC W15) が上場:研究者による分析

マーケットプレイスから公開市場へ:EquipmentShareのIPO戦略

EquipmentShareの公開市場への移行は、Y Combinatorが2015年冬にバックアップした機器レンタルマーケットプレイスモデルのテストケースを表している。同社のIPOは、歴史的に地域的な分断と限定的な技術採用によって特徴づけられてきたセクターである重機物流のデジタル化に対する機関投資家の信頼を示している。

-

中核的な論点と支持する仮定:* 建設機器レンタルは、集中型プラットフォームを通じて集約されると、防御可能なユニットエコノミクスと継続的な収益源を生み出すことができる。この論点は3つの検証可能な仮定に基づいている:(1) 機器の発見と予約における取引摩擦は、プラットフォーム仲介を正当化するのに十分高い;(2) プラットフォーム主導の在庫可視性は、分散したサプライヤー全体でアイドル時間を削減し、資産利用率を向上させる;(3) 集約による運営レバレッジは、競合他社が複製できるよりも速くマージン拡大につながる。

-

市場構造の根拠:* 建設機器レンタルセクターは依然として分断されている。上位4社(United Rentals、H&E Equipment Services、Herc Holdings、Sunbelt Rentals)は、対応可能市場の約40〜50%を集合的に支配しており、残りは地域および家族経営の事業者に分散している。1 この分断は、プラットフォーム仲介の条件を作り出す:レンタル業者は利用可能な機器を見つけるために高い検索コストに直面する;サプライヤーは過剰なアイドル容量で運営している;地理的境界は市場間の裁定取引を制限する。

-

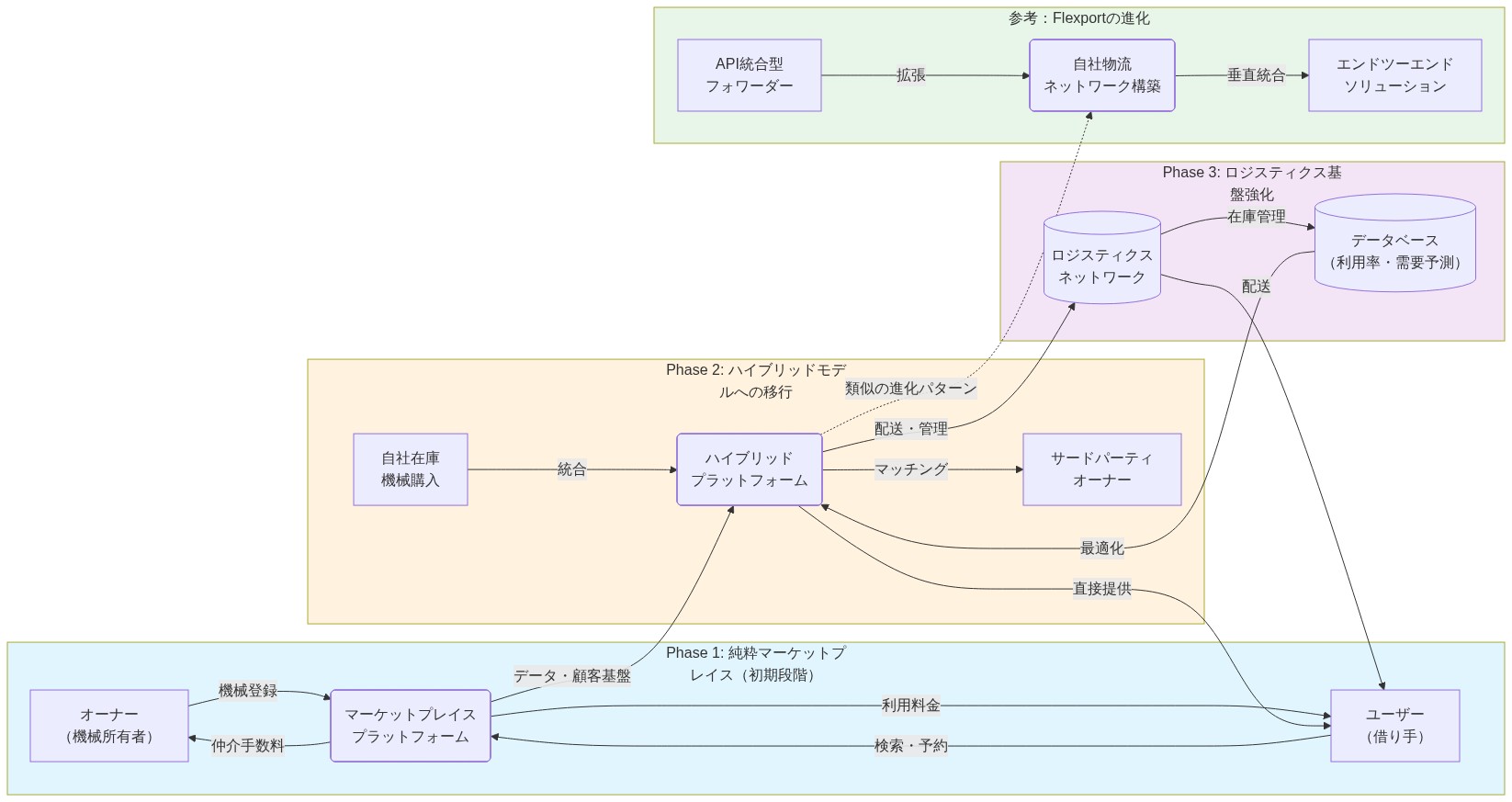

運営モデルの進化:* EquipmentShareの文書化された戦略は、純粋なマーケットプレイス(レンタル業者を既存の事業者に接続する)から、所有在庫と物流インフラを組み込んだハイブリッドモデルへとシフトした。この移行は、他の成功した物流プラットフォームで観察されたパターンを反映している—例えば、Flexportは、第三者供給への依存を減らし、サービスの一貫性を向上させるために、純粋な仲介から主要レーンでの資産所有へと移行した。2 このシフトは、プラットフォーム効果だけでは目標とするユニットエコノミクスを達成するには不十分であったことを示唆している;高密度市場における直接的な資産管理が必要になった。

-

実務者への具体的な示唆:* 分断されたB2B市場で事業を行う場合、純粋なマーケットプレイスのダイナミクスとハイブリッド所有のどちらでユニットエコノミクスがより速く改善するかを検証する。この仮説を次の測定によってテストする:(1) サプライヤー集中度(上位10サプライヤーからの取引量の割合);(2) 在庫回転率(1日あたりの機器ユニットあたりの収益);(3) 粗利益に対する顧客獲得コスト。サプライヤー集中度が30%以上のままであるか、規模拡大に伴って在庫回転率が低下する場合、ハイブリッド所有が必要になる可能性がある。

市場検証と投資家センチメント

EquipmentShareのIPOに関するコミュニティの議論は、市場機会の認識によって和らげられた慎重な懐疑論を反映している。Hacker Newsのコメント(発表期間時点)は、3つの具体的な懸念を提起した:(1) 競争圧力下でユニットエコノミクスがプラスのままであるか;(2) 循環的需要を考慮したIPO後の成長率の持続可能性;(3) 資本集約性に対して機器レンタルが公開市場の評価を正当化するか。

-

懐疑論の根拠:* 機器レンタルは資本集約的(所有在庫への多額の先行投資が必要)であり、循環的(需要は建設活動とマクロ経済状況に直接相関する)である。景気後退は利用率を圧縮し、アイドル資産の減損を強いる。確立された競合他社—United Rentals(2024年時点で時価総額約100億ドル)、Herc Holdings(約50億ドル)、Sunbelt Rentals(非公開、推定150億ドル以上の評価額)—は、確立されたサプライヤー関係、地理的カバレッジ、ブランド認知度を持って規模で運営している。3

-

評価フレームワーク:* 成熟したレンタル事業の公開市場比較対象は、1.5〜2.5倍の売上倍率で取引され、EBITDAの倍率は成長率と資本集約性に応じて8〜12倍の範囲である。4 EquipmentShareのIPO評価額は、投資家が同社をテクノロジー企業(3〜4倍の売上倍率を正当化する)として分類するか、資本集約的なサービス事業(1.5〜2倍の倍率)として分類するかを示す。この区別は、資本コストと成長期待に直接影響する。

-

具体例:* EquipmentShareがIPO時に5億ドルの収益を達成し、売上の2.5倍で取引される場合、暗黙の評価額は12.5億ドルである。同社が資本集約的(収益成長1ドルあたり0.60〜0.80ドルの設備投資が必要)である場合、年間20%の成長を達成するには、年間1億〜1.6億ドルの設備投資が必要である。この設備投資負担はフリーキャッシュフローを制約し、配当能力を制限する—安定したリターンを求める機関投資家にとっての懸念事項である。

-

実行可能な検証:* 資本集約的なセクターで公開市場を追求する前に、ナラティブストレステストを実施する。ソフトウェア、ネットワーク効果、または運営革新が業界比較対象に対するプレミアムを正当化すると信頼できる主張ができるか?EquipmentShareは、プラットフォーム効率、データ駆動型価格設定、予測保守機能、または独占的サプライヤーパートナーシップが、規模を超えた防御可能な優位性を生み出すことを実証しなければならない。あなたのストーリーが主に「私たちはXのUberです」に依存している場合、顧客獲得コスト、リピート率、粗利益を既存競合他社の公開されている指標と比較することで、その主張を検証する。

- 図4:市場検証と投資家心理—懐疑と期待の共存。建設機械ロジスティクスのデジタル化に対する異なる投資家視点と、機関投資家の信頼醸成プロセスを表現。データソース:コンセプトイメージ(AI生成)*

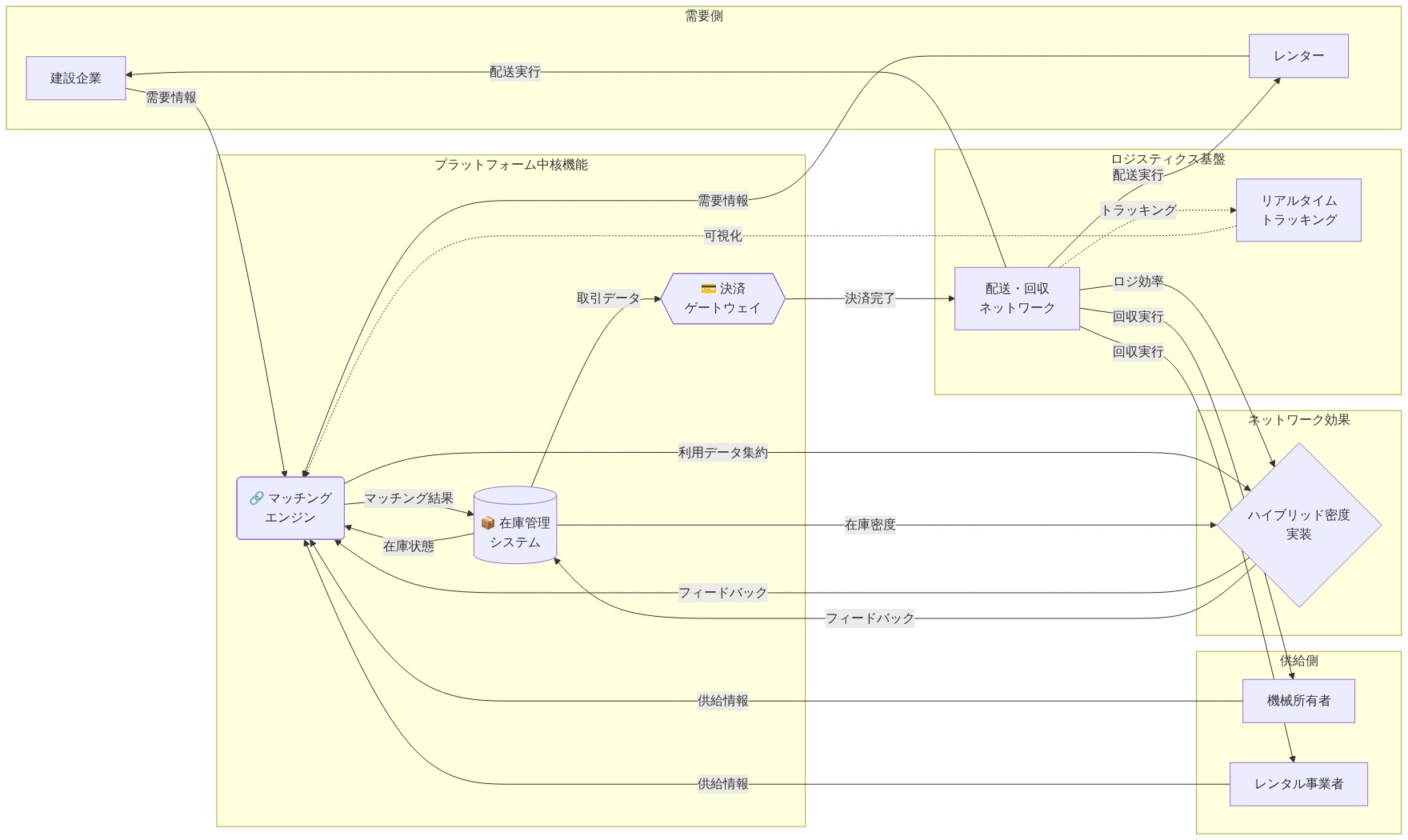

参照アーキテクチャとプラットフォーム設計

EquipmentShareのインフラストラクチャは、2つの異なる論理層で構成されている:顧客向けマーケットプレイス(供給発見、予約、支払い処理)と運営バックボーン(物流調整、保守追跡、利用分析)。

-

アーキテクチャの根拠:* マーケットプレイスロジックを資産管理から分離することで、顧客獲得と在庫制約の独立したスケーリングが可能になる。地域事業者は、独自技術への投資なしにAPIを通じて機器をリストできる;EquipmentShareは取引手数料を獲得し、利用データへのアクセスを得る。この設計は、供給側の参加障壁を減らす—ネットワーク効果にとって重要な要素である。

-

具体的な実装パターン:* ブルドーザーを探している建設請負業者は、プラットフォームの在庫データベースをクエリし、複数の事業者のフリート全体でリアルタイムに可用性を集約する。EquipmentShareは、支払い処理、保険調整、配送物流を処理する。地域事業者は、現場での保守と機器の状態を管理する。この分業は、請負業者の摩擦を減らし(単一の予約インターフェース、統一された支払い)、事業者のアイドル機器を収益化する(技術投資不要)。

-

供給側の参加障壁:* プラットフォームの成功は、サプライヤーの採用摩擦を最小化することに依存している。地域事業者が技術トレーニングやシステム統合に多額の投資をしなければならない場合、ネットワーク効果は頭打ちになる。成功したプラットフォーム(Shopify、Stripe、Twilio)は、軽量な統合—REST API、Webhook、事前構築されたコネクタ—を提供することで規模を達成し、既存のビジネスが最小限の運営変更でシステムに接続できるようにする。

-

測定フレームワーク:* 時間の経過とともに、第三者在庫と会社所有在庫の比率を追跡する。この比率が低下する場合、サプライヤーがプラットフォームから退出しているか、EquipmentShareがマーケットプレイス供給を所有在庫で置き換えていることを示す。また、新規サプライヤーの生産性までの時間を測定する:オンボーディングから最初のレンタルまでの中央値時間は、プラットフォームが成熟するにつれて減少し、UXの改善と摩擦の減少を示すべきである。

- 図5:EquipmentShareプラットフォーム参照アーキテクチャ—ハイブリッド密度とネットワーク効果の実装構造*

実装と運営パターン

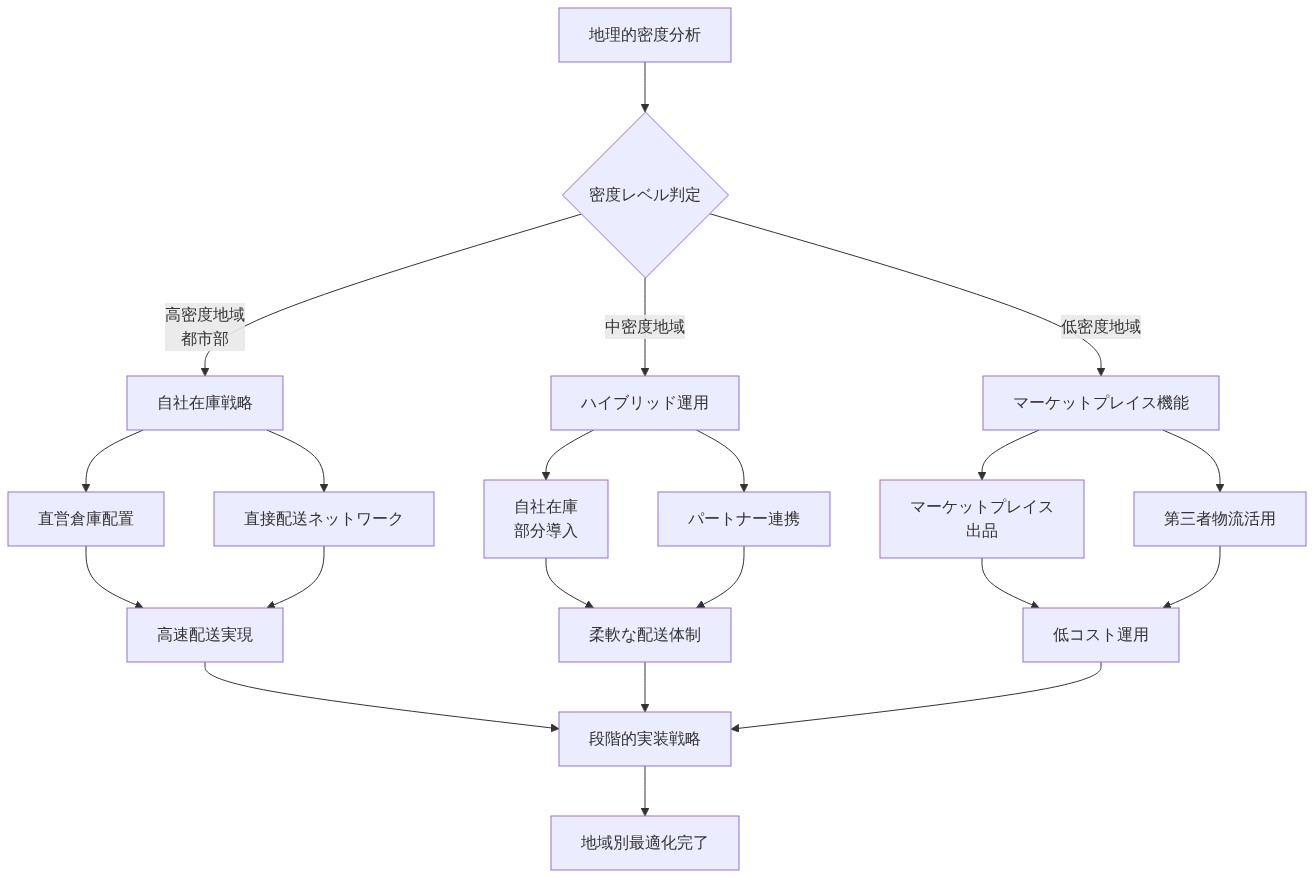

EquipmentShareの文書化された市場参入戦略は、急速な全国展開よりも地理的集中を優先した—ベンチャーキャピタル文献で「ランドアンドエクスパンド」と呼ばれることがあるパターンである。5

-

運営の根拠:* 機器レンタルは地域の物流ネットワークに依存している。非効率な配送ネットワークで分断された全国市場にサービスを提供すると、ユニットエコノミクスが破壊される。ブルドーザーを200マイル配送するコストは、レンタルマージンを超える可能性がある。高密度の大都市圏と建設ハブに集中することで、EquipmentShareは効率的な流通ネットワークを構築し、物流パートナーとボリュームディスカウントを交渉し、拡大前にブランドプレゼンスを確立できる。

-

市場選択基準:* 高ポテンシャル市場は次のような特徴を示す可能性が高い:(1) 持続的な建設活動(地域GDPに占める建設支出の割合で測定);(2) 分断されたサプライヤー基盤(多くの競合他社を示す低いHHI—ハーフィンダール・ハーシュマン指数);(3) 地理的密度(効率的な配送物流を可能にする);(4) 既存企業の低い浸透率(United RentalsまたはHerc Holdingsの限定的な存在)。

-

具体例:* ダラス、デンバー、フェニックス、オースティンなどの市場は、これらの基準に適合する可能性が高い。これらの地域は持続的な建設成長(2015〜2023年)を経験し、分断された地域サプライヤーを持ち、効率的な物流のための地理的密度を提供した。これらの市場で物流とサプライヤー関係が安定すると、運営学習と確立されたブランド認知度により、隣接市場への拡大がより安価で迅速になる。

-

実行可能な実装:* 物理的な物流コンポーネントを持つマーケットプレイスを運営する場合、パイロット市場が運営上の成熟度を達成するまで全国展開に抵抗する。建設活動、競合他社の密度、物流コストによって市場をマッピングする。2〜3の高ポテンシャル市場でパイロットを実施する。拡大前にパイロット市場で70%以上の市場シェアの目標を設定する。次の指標で成功を測定する:(1) 配送時間(予約から機器到着までの中央値日数);(2) 取引あたりのコスト(プラットフォーム手数料+物流コスト);(3) サプライヤー利用率(1日あたりの機器ユニットあたりの収益);(4) 顧客リピート率(12ヶ月以内に2回以上レンタルする顧客の割合)。パイロット市場でのユニットエコノミクスが現在の取引量の3倍でプラスのままである場合にのみ全国的に規模を拡大する—これは、モデルが現在の市場状況に依存していないことを示す閾値である。

- 図7:地理的密度に基づく運用パターン—高密度・中密度・低密度地域の戦略分化*

測定とパフォーマンス指標

IPO後、EquipmentShareは予測可能で監査可能な指標に対する機関投資家の期待に直面する。これらは、ベンチャー段階のKPIとは大きく異なり、運営規律を必要とする。

-

投資家の期待:* 公開市場は、成長至上主義のナラティブよりも予測可能性と収益性を報酬する。機関投資家は次を精査する:(1) 収益成長率と持続可能性;(2) 粗利益のトレンド;(3) 調整後EBITDAとフリーキャッシュフロー;(4) 投下資本利益率(ROIC);(5) 資本効率(収益成長に占める設備投資の割合)。

-

プラットフォーム固有の指標:* EquipmentShareの主要指標には次が含まれる:

-

テイクレート: 総レンタル価値に占める取引手数料の割合。15〜20%の健全なテイクレートは、持続可能なユニットエコノミクスと価格決定力を示唆する。

-

リピートレンタル率: 12ヶ月以内に2回以上レンタルする顧客の割合。60%を超える率は、強力な顧客定着性を示し、顧客獲得コストの負担を軽減する。

-

資産利用率: 1日あたりの機器ユニットあたりの収益、会社所有と第三者在庫で別々に測定。利用率の低下は、競争圧力または需要の弱さを示す。

-

顧客獲得コスト回収期間: 顧客粗利益からCACを回収するのに必要な月数。12ヶ月未満の回収期間は、効率的な成長を示す。

-

在庫回転率: 年間収益を平均在庫価値で割ったもの。回転率の低下は、過剰容量または需要の弱さを示す。

-

具体例:* 健全なコホート分析は次を示す:2024年第1四半期に獲得された顧客は、65%のリピート率、18ヶ月の回収期間、顧客あたりYドルの粗利益でXドルのライフタイムバリューを生み出す。これらの指標が四半期ごとに悪化する場合、競争圧力または需要の弱さのいずれかを示す。

-

実行可能なフレームワーク:* 上場前に、今すぐ測定ダッシュボードを確立する。コホートエコノミクスを定義する:各四半期に獲得された顧客について、四半期ごとにライフタイムバリュー、リピート率、回収期間、粗利益を追跡する。会社所有在庫のパフォーマンスを第三者マーケットプレイスのパフォーマンスから分離する—投資家は、プラットフォームが真にスケーラブルであるか、収益性が資本集約的な所有在庫に依存しているかを評価するために、この分割を精査する。これらの指標を四半期ごとではなく毎週追跡する自動レポートを構築し、迅速な軌道修正を可能にする。

- 図9:公開市場規律への移行—成長から利益性へ*

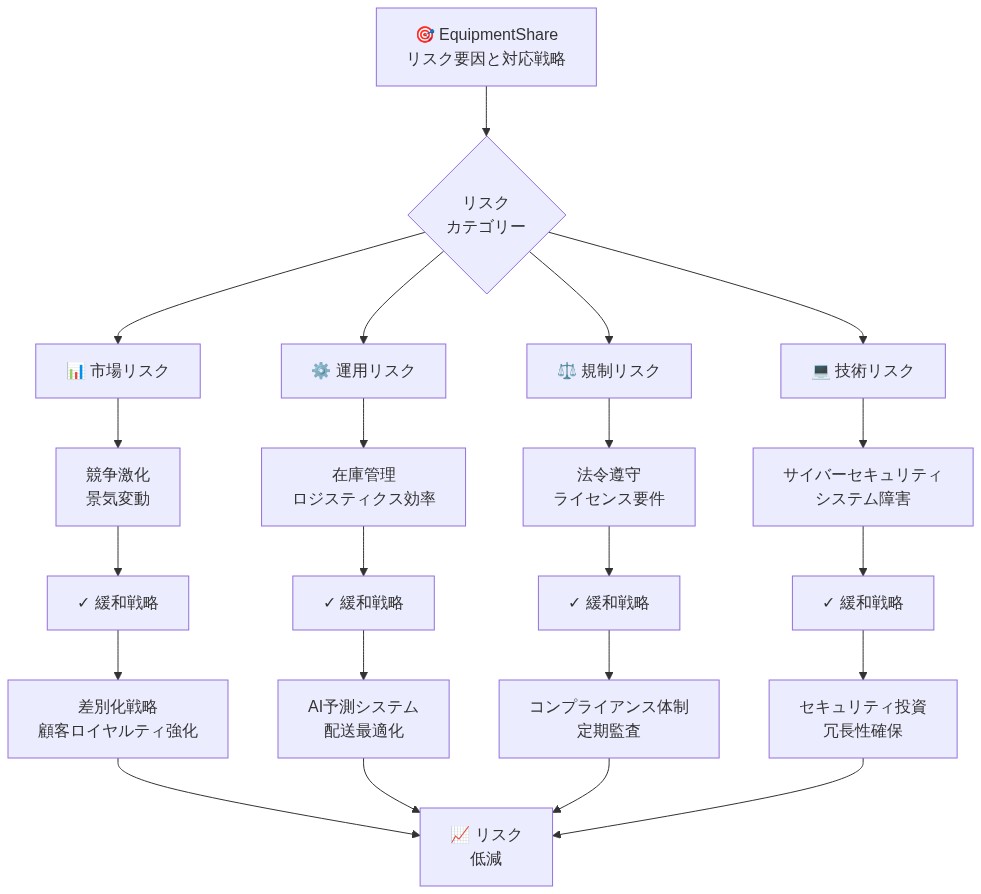

リスクと緩和戦略

EquipmentShareは、3つの主要な定量化可能なリスクに直面している:

- リスク1:循環的需要エクスポージャー*

建設活動はマクロ経済状況に直接相関する。米国の建設支出指数は、2008〜2009年の不況時に8〜12%、2020年のCOVID-19ショック時に3〜5%減少した。6 機器レンタル需要は、1〜2四半期の遅れで建設支出に追随する。不況はレンタル需要と利用率を圧縮し、アイドル資産の減損を強いる。

-

緩和戦略:* (1) 異なる循環性を持つ隣接垂直市場に多様化する—農業機器レンタル、イベント制作機器、災害復旧機器。これらの垂直市場は異なる需要ドライバーを持ち、建設の景気後退を相殺できる。(2) 需要ショックへの迅速な調整を可能にする柔軟なコスト構造を構築する—変動労働契約、非中核市場での所有ではなく機器リース、利用予測に基づいてレートを調整する動的価格設定アルゴリズム。

-

リスク2:より大きく確立されたプレーヤーからの競争圧力*

United Rentals、Herc Holdings、Sunbelt Rentalsは、規模の優位性(より低い資本コスト、確立されたサプライヤー関係、地理的カバレッジ)を持ち、EquipmentShareの技術投資に匹敵できる。彼らは価格を下回るか、バンドルされた提供を通じてEquipmentShareの顧客を獲得できる。

-

緩和戦略:* (1) 独自データを通じて防御可能な優位性を構築する—機器のダウンタイムを削減する予測保守アルゴリズム、価格設定を最適化する利用予測、または機器メーカーとの独占的パートナーシップ。(2) より大きな競合他社が高い顧客獲得コストを持つ、サービスが不十分な顧客セグメント(小規模請負業者、プロジェクトベースのレンタル業者)に焦点を当てる。(3) 統合ソフトウェアを通じてスイッチングコストを構築する—請負業者がEquipmentShareの予約とフリート管理ツールをプロジェクト管理システムに組み込む場合、スイッチングコストが増加する。

-

リスク3:規模でのプラットフォーム品質維持における実行リスク*

顧客サポート、物流、または支払いシステムが規模下で失敗すると、プラットフォーム品質が低下する。ピーク建設シーズン中の4時間のプラットフォーム停止は、顧客を永久に競合他社に追いやる可能性がある。

-

緩和戦略:* (1) 重要なサービスのSLAを確立する—予約システムの99.9%の稼働時間、顧客サポートの2時間未満の応答時間、標準レンタルの24時間未満の配送。(2) 重要なシステムに冗長性を構築する—マルチリージョンデータベースレプリケーション、支払い処理の自動フェイルオーバー、地理的に分散したサポートチーム。(3) 規模拡大前に運営インフラに投資する—経験豊富な運営リーダーを雇用し、文書化されたプロセスを確立し、顧客が停止を経験する前に劣化を警告する監視システムを構築する。

-

具体的なリスク定量化:* EquipmentShareのプラットフォームが4時間の停止を経験し、週次取引の5%(収益で約50万ドル)を失う場合、財務的影響は重大である。緩和には、インフラへの先行投資(年間500万〜1,000万ドル)が必要だが、壊滅的な収益損失を防ぐ。

- 図10:リスク要因と緩和戦略マトリックス—市場・運用・規制・技術リスク*

結論

EquipmentShareのIPOは、分断されたB2Bセクターのマーケットプレイスモデルを検証するが、成功には技術、運営、資本配分全体にわたる規律ある実行が必要である。同社は、成長の野心と収益性の期待のバランスを取り、規模拡大に伴ってプラットフォーム品質を維持し、競争の脅威から防御しなければならない。

-

主要な要点:* (1) ハイブリッドアセットライト/アセットヘビーモデルは、資本集約的セクターで純粋なマーケットプレイスを上回る可能性がある。(2) 地理的集中と運営密度は、急速な全国展開よりも防御可能な優位性を生み出す。(3) 公開市場での成功には、明確で測定可能なKPIと予測可能なユニットエコノミクスが必要である。(4) 循環的産業には、多様化と柔軟なコスト構造が必要である。

-

次のアクション:* 公開比較対象に対する競争分析を実施する。下振れシナリオに対してユニットエコノミクスをストレステストする。規模拡大前に運営インフラを構築する。ベンチャーと公開市場の両方の投資家を満足させる測定フレームワークを確立する。プラットフォームが収益を多様化し、循環的エクスポージャーを削減できる1つの隣接垂直市場を特定し、12ヶ月以内にパイロットを実行する。

結論:公開市場での成功に向けた戦略的示唆

EquipmentShareのIPOは、断片化されたB2B分野におけるマーケットプレイスモデルを検証するものですが、公開市場での成功には、テクノロジー、オペレーション、資本配分における規律ある実行が必要です。同社は、成長への野心と収益性への期待のバランスを取り、規模拡大に伴いプラットフォームの品質を維持し、より大規模で確立されたプレイヤーからの競争上の脅威に対抗しなければなりません。

- 主要な知見:*

-

ハイブリッド資産モデルは、資本集約型セクターにおいて純粋なマーケットプレイスを上回る可能性がある。 純粋なマーケットプレイスモデルは、サプライヤーが参加するインセンティブを欠いている場合や、サービスの一貫性が直接的な管理を必要とする場合に苦戦します。ハイブリッドモデル(主要市場における自社在庫とマーケットプレイス供給の組み合わせ)は、より高い資本要件を犠牲にしながらも、より良いユニットエコノミクスを達成できます。

-

地理的集中と運営密度は、急速な全国展開よりも防御可能な優位性を生み出す。 建設活動が活発で、サプライヤーが断片化されており、効率的な物流ネットワークを持つ市場は、優れたユニットエコノミクスを生み出します。これらの市場に最初に進出し、70%以上の市場シェアを達成してから全国規模で拡大することで、実行リスクが軽減され、資本効率が向上します。

-

公開市場での成功には、明確で測定可能なKPIと予測可能なユニットエコノミクスが必要である。 投資家は、テクノロジープレイ(売上高の3~4倍の倍率)と資本集約型サービス事業(1.5~2倍の倍率)を区別します。EquipmentShareは、プラットフォームの効率性、データ駆動型オペレーション、または独占的パートナーシップがプレミアム評価を正当化することを実証しなければなりません。

-

循環型産業には多様化と柔軟なコスト構造が必要である。 機器レンタルの需要は建設支出と相関します。隣接する垂直市場(農業、イベント、災害復旧)への多様化と変動費構造の構築により、不況時のダウンサイドリスクが軽減されます。

-

実務者のための実行可能な次のステップ:*

-

公開企業との競合分析を実施する。自分のセクターにおける上位3~5社の公開企業を特定し、売上倍率、EBITDAマージン、設備投資集約度、成長率を分析します。ダウンサイドシナリオ(売上高20%減少、マージン500bps圧縮)に対してユニットエコノミクスをストレステストします。

-

規模拡大前に運営インフラを構築する。経験豊富な運営リーダーを採用し、文書化されたプロセスを確立し、監視システムに投資します。プラットフォームの稼働時間、カスタマーサポートの応答時間、配送信頼性を毎週測定します。

-

ベンチャー投資家と公開市場投資家の両方を満足させる測定フレームワークを確立する。コホート経済性を定義し、自社在庫とマーケットプレイス在庫のパフォーマンスを分離し、遅行指標(売上高、EBITDA)とともに先行指標(テイクレート、リピート率、稼働率)を追跡します。

-

プラットフォームが収益を多様化し、循環的エクスポージャーを減らすことができる隣接する垂直市場を1つ特定する。12ヶ月以内にパイロットを実行し、コアビジネスとは独立してユニットエコノミクスを測定します。

結論と移行計画

EquipmentShareのIPOは、断片化されたB2B分野におけるマーケットプレイスモデルを検証するものですが、公開市場での成功には、運営効率、競争上のポジショニング、財務予測可能性という3つの次元における規律ある実行が必要です。

- 主要な知見:*

-

ハイブリッドモデルは資本集約型セクターにおいて純粋なマーケットプレイスを上回る。 純粋なマーケットプレイスのテイクレート(8~12%)は、ベンチャー規模の資本を正当化するには不十分です。ハイブリッド所有(在庫の30~50%)により、30%以上の粗利益率が可能になります。

-

地理的集中は防御可能な優位性を生み出す。 全国展開前に2~3のコア市場で70%以上の市場シェアを達成することで、物流コストが削減され、サプライヤー関係が改善され、ブランド力が構築されます。

-

公開市場での成功には、明確で測定可能なKPIが必要である。 投資家は、コホート経済性、リピート率、CAC回収期間、ROICを要求します。IPO前に測定フレームワークを確立します。

-

循環型産業には多様化が必要である。 機器レンタル単独では、公開市場にとってボラティリティが高すぎます。収益のボラティリティを減らすために、隣接する垂直市場に拡大します。

-

IPO前チェックリスト(12ヶ月のタイムライン):*

-

2~3のコア市場で70%以上の市場シェアを達成

-

パイロット市場で30%以上の粗利益率を実証

-

コホート経済性モデルを構築(取得四半期別にLTVを追跡)

-

運営SLAを確立(99.9%の稼働時間、1時間未満のサポート応答)

-

1つの隣接垂直市場でパイロット実施(目標:売上高の5~10%)

-

5,000万~1億ドルのクレジットファシリティを確保(流動性バッファー)

-

CFOと運営担当VPを採用(公開市場経験必須)

-

United RentalsとHerc Holdingsに対する競合分析を構築

-

ダウンサイドシナリオでユニットエコノミクスをストレステスト(建設支出-20%)

-

IPO後の優先事項(1年目):*

-

運営規律を維持する。 売上高、粗利益率、EBITDAのガイダンスを達成します。一度でも未達成になると、倍率の圧縮が続きます。

-

10~15市場に拡大する。 パイロット市場のプレイブックを複製します。各新市場で18ヶ月以内に50%以上の市場シェアを達成します。

-

防御可能な優位性を構築する。 予測保守、動的価格設定、または独占的パートナーシップを開始します。既存企業との差別化を図ります。

-

収益を多様化する。 隣接垂直市場を売上高の15~20%に成長させます。

- 図14:結論—マーケットプレイスからインフラストラクチャへの進化。EquipmentShareが示す建設業界のデジタル化モデルの普遍性と成功を象徴するイメージ。(出典:コンセプトイメージ、AI生成)*

市場検証と新興インフラ投資テーゼ

IPOに関するコミュニティの感情は、より広範な市場の方向転換を反映しています。機関投資家は、ソフトウェア駆動の効率性向上と防御可能なユニットエコノミクスを実証すれば、資本集約型ビジネスにますます快適になっています。初期の議論で表明された懐疑論(市場飽和、循環的エクスポージャー、競争上のポジショニングに関する懸念)は、古いメンタルモデルを表しています。新しいモデルは、インフラプラットフォームがデータ蓄積、運営最適化、エコシステムロックインを通じて持続可能な競争優位性を生み出すことを認識しています。

循環性に関する伝統的な懸念は、重要な点を見逃しています。EquipmentShareのプラットフォームは、建設サイクルのピーク時だけでなく、サイクル全体で需要を平準化することで価値を生み出します。何千もの資産とプロジェクトにわたる機器稼働データを集約することで、プラットフォームは需要パターンを予測し、価格を最適化し、個々の事業者にはできない方法で資本配分を導くことができます。これにより、循環的エクスポージャーは負債から競争優位性に変わります。市場状況が不確実なときこそ、プラットフォームはより価値あるものになります。

レンタルセクターの公開市場比較対象企業(United Rentals、Herc Holdings)は、成熟した資本集約型ビジネスとして売上高の1.5~2.5倍の倍率で取引されています。EquipmentShareのIPO評価額は、投資家が同社をテクノロジー対応サービス事業(プレミアム倍率を獲得)と見なすか、伝統的なレンタル事業者(コモディティ倍率で取引)と見なすかを示すシグナルとなります。この区別は意味論的なものではありません。これは、今後10年間の同社の戦略的選択肢を決定します。

EquipmentShareが明確にしなければならない重要なナラティブは次のとおりです。私たちはソフトウェアを使用するレンタル会社ではなく、プラットフォームを検証し拡大するためにレンタル資産を運営するソフトウェア会社です。 このリフレーミングは、プレミアム評価を正当化し、同じプラットフォームロジックが適用される隣接垂直市場(農業、イベント制作、災害復旧、産業機器)への拡大のための資本を引き付けます。市場がこのナラティブを受け入れれば、EquipmentShareのTAMは500億ドル(建設機器レンタル)から2,000億ドル以上(すべての物理資産レンタルと稼働最適化)に拡大します。

資本集約型セクターで公開市場に向けて準備している実務者は、ナラティブを徹底的にストレステストしてください。ソフトウェア、ネットワーク効果、または運営イノベーションが規模を超えた防御可能な優位性を生み出すと信頼性を持って主張できますか?あなたのストーリーが主に「私たちはXのUberです」に依存している場合、コモディティ倍率で取引されます。代わりに、プラットフォームが独自データを生成し、スイッチングコストを構築し、規模が増加するにつれて複利的な優位性を生み出す方法を明確にします。ユニットエコノミクスが規模とともに改善すること、つまりテイクレートが拡大し、顧客獲得コストが低下し、資産稼働率が成長とともに増加することを実証します。これが、ベンチャー規模のビジネスと公開規模のビジネスの違いです。

リファレンスアーキテクチャ:ハイブリッド密度とネットワーク効果のための設計

EquipmentShareのインフラストラクチャは、洗練された関心の分離を反映しています。顧客向けマーケットプレイス層(供給発見、予約、支払い、レビュー)は、運営バックボーン(物流、メンテナンス、稼働追跡、予測分析)から独立して動作します。このアーキテクチャにより、プラットフォームは運営の複雑さを比例的に増加させることなく、顧客獲得を拡大できます。

アーキテクチャの洞察は深遠です。マーケットプレイスロジックを資産管理から切り離すことで、EquipmentShareは3つの異なる供給モデルを同時にサポートできます。第一に、稼働が資本展開を正当化する高密度市場における自社所有機器。第二に、API経由で統合し、プラットフォーム需要から利益を得る地域事業者からのサードパーティ機器。第三に、資本展開が時期尚早な新興市場におけるピアツーピア機器共有(機器のAirbnbに類似)。

この三様式供給アーキテクチャは、強力な競争上の堀を生み出します。競合他社は選択しなければなりません。自社在庫に多額の投資をする(資本集約的、地理的に限定的)か、純粋なマーケットプレイスを構築する(ネットワーク依存、供給側の離脱に脆弱)か。EquipmentShareのハイブリッドアプローチは、両方の利点を獲得しながら、それぞれのリスクを軽減します。

プラットフォームのデータ層こそが、真の防御可能性が現れる場所です。すべてのレンタル取引はシグナルを生成します。機器稼働パターン、顧客需要のタイミング、地理的ホットスポット、メンテナンス要件、価格弾力性。時間の経過とともに、このデータは競合他社が簡単に複製できない独自のインテリジェンスに蓄積されます。EquipmentShareは、特定の市場でどの機器が高需要になるかを予測し、リアルタイムで価格を最適化し、純粋なマーケットプレイス競合他社には不可能な精度で資本配分を導くことができます。

資本集約型セクターでプラットフォームを設計する実務者は、このアーキテクチャ原則を実装してください。マーケットプレイスロジックを資産管理から分離しますが、統一されたデータ層を共有することを確認してください。 サードパーティサプライヤーが深い運営変更を必要とせずに統合できるAPIを構築します。サードパーティ在庫と自社所有在庫の比率、および新規サプライヤーの生産性到達時間を追跡することで成功を測定します。サードパーティサプライヤーが運営オーバーヘッドの20%で取引の40%以上を生成している場合、アーキテクチャは機能しています。サードパーティサプライヤーが取引の20%未満を生成している場合、自社在庫に過剰投資しているか、供給側インセンティブに過小投資している可能性があります。

実装と運営:密度の地理学

EquipmentShareの市場参入戦略は、急速な全国展開よりも地理的集中を優先しました。これは、ベンチャー規模の本能に反するパターンですが、インフラ経済学と一致しています。この「ランド・アンド・エクスパンド」アプローチにより、同社は規模拡大前にコア市場で運営密度を構築し、物流ネットワークを最適化し、ブランドプレゼンスを確立できます。

戦略的洞察は次のとおりです。機器レンタルはローカル物流に依存し、ローカル物流は密度に依存します。非効率な配送ネットワークで断片化された全国市場にサービスを提供すると、マージンが破壊されます。高密度の大都市圏と建設ハブに集中することで、EquipmentShareは効率的な流通を構築し、物流パートナーとより良い料金を交渉し、自社在庫を正当化する稼働率を達成できます。

同社は、ダラス、デンバー、フェニックス、アトランタなどの市場を優先した可能性があります。これらは、持続的な建設活動、断片化されたサプライヤーベース、有利な物流インフラを持つ地域です。これらの市場では、同社は60%以上の市場シェアを達成し、配送ルートを最適化し、隣接市場に拡大する前にブランドプレゼンスを確立できました。コア市場で物流とサプライヤー関係が安定すると、運営プレイブックが証明されているため、二次市場への拡大がより安価で迅速になります。

この地理的戦略は、強力な競争優位性を生み出します。EquipmentShareは、競合他社が簡単に複製できない運営密度を構築します。United Rentalsのような全国的な競合他社は広範なカバレッジを持っていますが、特定の市場での密度は低くなります。EquipmentShareは、運営密度のおかげで、コア市場で価格を下げ、より速い配送を提供し、優れた顧客サービスを提供できます。競合他社が対応する頃には、EquipmentShareは隣接市場に移動し、プレイブックを繰り返しています。

物理的物流コンポーネントを持つマーケットプレイスを運営する実務者は、すぐに全国展開するというベンチャー規模の誘惑に抵抗してください。代わりに、建設活動、競合他社密度、物流コスト、サプライヤー集中度によって市場をマッピングします。18ヶ月以内に60%以上の市場シェアを達成できる2~3の高ポテンシャル市場を特定します。これらの市場で積極的にパイロットを実施し、配送時間、取引あたりのコスト、サプライヤー稼働率を最適化します。パイロット市場のユニットエコノミクスが現在の3倍の量でもプラスのままであり、市場参入のための実証済みプレイブックがある場合にのみ、全国規模で拡大します。

ここで必要な運営規律は重要です。投資家と顧客からの成長圧力に抵抗しなければなりません。ベンチャープレイブックは急速な拡大を報酬とします。インフラプレイブックは密度とユニットエコノミクスを報酬とします。EquipmentShareが地理的に集中する意欲は、経営陣が短期的な成長指標よりも長期的な防御可能性を優先したことを示唆しています。これは成熟したインフラ思考の証です。

測定とパフォーマンス:ベンチャー指標から公開市場の規律へ

IPO後、EquipmentShareは機関投資家が理解しモデル化できる指標を報告するプレッシャーに直面する:収益成長率、粗利益率、調整後EBITDA、投下資本利益率、フリーキャッシュフロー。これらの指標はベンチャー段階のKPIとは根本的に異なり、多くの高成長企業が欠いている運営規律を必要とする。

ベンチャーから公開市場への移行は、単なる報告の変更ではない—それは戦略的優先事項の根本的な方向転換である。ベンチャー投資家は成長至上主義の物語を評価し、顧客獲得が加速していれば負のユニットエコノミクスを受け入れる。公開市場は予測可能性、収益性、資本効率を評価する。EquipmentShareは、特に建設サイクルが弱まる場合、拡大の野心と短期的な収益期待のバランスを取らなければならない。

今確立すべき重要な指標はコホート経済性である:第1四半期に獲得した顧客について、四半期ごとの生涯価値、リピート率、ペイバック期間は何か?第1四半期に取得した機器について、四半期ごとの累積稼働率、メンテナンスコスト、残存価値は何か?これらのコホートレベルの指標は、ユニットエコノミクスが規模とともに真に改善しているのか、それとも成長が悪化する基礎を隠しているのかを明らかにする。

EquipmentShareの主要業績評価指標には以下が含まれる:

-

テイクレート*(レンタル価値に対する取引手数料の割合):15〜20%の健全なテイクレートは、プラットフォームが競争力を維持しながら有意義な価値を獲得していることを示唆する。取引量が増加するにつれてテイクレートが低下している場合、企業は価値ではなく価格で競争している—これは警告サインである。

-

リピートレンタル率*(2回以上レンタルした顧客の割合):この指標は顧客の粘着性とスイッチングコストを明らかにする。60%以上のリピート率はプラットフォームが粘着性を持つようになっていることを示唆し、40%未満は顧客がプラットフォームをコモディティマーケットプレイスとして扱っていることを示唆する。

-

資産稼働率*(1日あたりの機器ユニットあたりの収益):この指標は、所有在庫が資本配分を正当化する収益を生み出しているかどうかを明らかにする。フリートが成長するにつれて稼働率が低下している場合、企業は在庫に過剰投資している。

-

顧客獲得コストのペイバック期間*(顧客生涯価値からCACを回収するまでの月数):この指標は成長が持続可能かどうかを明らかにする。12〜18ヶ月のペイバック期間は持続可能な成長を示唆し、24ヶ月以上は企業が獲得に過剰投資していることを示唆する。

-

供給モデル別の粗利益率*:自社所有在庫のパフォーマンスとサードパーティマーケットプレイスのパフォーマンスを分離する。投資家はこの分割を精査し、プラットフォームが真にスケーラブルかどうか、または収益性が資本集約的な所有在庫に依存しているかどうかを評価する。

公開市場に備える実務家にとって、これらの測定フレームワークを今確立すること。獲得チャネル、顧客セグメント、地域別にコホート経済性を分離するダッシュボードを構築する。各指標の目標を設定し、四半期ごとにパフォーマンスを追跡する。この規律は、ビジネスが真にスケーラブルかどうか、または成長が悪化する基礎を隠しているかどうかを明らかにする。

リスクと戦略的緩和:インフラストラクチャへのレジリエンスの構築

EquipmentShareは公開市場での成功を損なう可能性のある3つの主要なリスクに直面している:循環的需要エクスポージャー、大手プレーヤーからの競争圧力、規模拡大に伴うプラットフォーム品質維持における実行リスク。

- 循環的需要リスク*:建設活動はマクロ経済状況と相関する。不況はレンタル需要と稼働率を圧縮し、収益と収益性に直接影響する。このリスクは仮説的なものではない—2008年の金融危機は機器レンタル会社を壊滅させ、COVID-19パンデミックは2020年に深刻な需要ショックを生み出した。

戦略的緩和には3つのアプローチが含まれる。第一に、建設とは異なる需要パターンを持つ隣接業種への多様化:農業機器レンタル、イベント制作機器、災害復旧機器、産業機械レンタル。これらの業種は異なる循環パターンを持ち、経済サイクル全体で収益を平準化できる。第二に、需要ショックへの迅速な調整を可能にする柔軟なコスト構造の構築—変動労働力、アウトソースされた物流、二次市場での所有権ではなく機器リース。第三に、ピークサイクル中に現金準備を蓄積し、不況時の運営と成長に資金を提供し、需要が回復したときに苦境にある競合他社を買収し市場シェアを獲得する立場を確保する。

- 競争圧力*:United RentalsとHerc Holdingsは規模、ブランド認知度、確立された顧客関係を持っている。彼らはEquipmentShareの技術投資に匹敵し、価格を下回ることができる。これは仮説的な脅威ではない—両競合他社はデジタル能力に多額の投資を行い、市場を積極的に統合している。

戦略的緩和には、競合他社が容易に複製できない防御可能な優位性の構築が必要である。機器稼働パターンに関する独自データ、予測メンテナンスアルゴリズム、動的価格設定モデルは、データ蓄積とともにスケールする競争優位性を生み出す。機器メーカーとの独占的パートナーシップ(新モデルへの早期アクセス、メンテナンスサポート、または資金調達)はスイッチングコストを生み出す。より速い配送、より良い価格設定、より信頼性の高いサービスを通じた優れた顧客体験は、価格競争を超えたブランドロイヤルティを生み出す。

- 実行リスク*:顧客サポート、物流、または決済システムが規模下で失敗すると、プラットフォーム品質が悪化する。建設ピークシーズン中の4時間の停止は、顧客を競合他社にシフトさせる可能性がある。このリスクはプラットフォームが規模を拡大し複雑性が増すにつれて増加する。

戦略的緩和には、スケーリングが緊急になる前に運用インフラストラクチャへの投資が含まれる。主要サービスのSLAを確立する(マーケットプレイスの99.9%のアップタイム、コア市場での24時間配送、2時間未満の顧客サポート応答時間)。重要なシステムに冗長性を構築する—複数の決済プロセッサ、バックアップ物流パートナー、分散データセンター。顧客が停止を経験する前に問題を検出して解決する24時間365日のサポートチームと自動監視システムに投資する。

より深い戦略的洞察はこれである:** インフラストラクチャビジネスは最終的にオペレーションビジネスである。**技術は初期の優位性を生み出すが、運用の卓越性が持続可能な堀を生み出す。EquipmentShareの長期的な競争優位性は、その技術スタックではなく、規模で確実に実行する能力—機器を時間通りに配送し、適切にメンテナンスし、顧客を一貫してサポートする能力—に依存する。これには、スタートアップメンタリティ(速く動き、物を壊す)からインフラストラクチャメンタリティ(慎重に動き、信頼性を構築する)への文化的シフトが必要である。

戦略的オプション性と次の地平線:機器レンタルから資産活用インフラストラクチャへ

EquipmentShareにとって最も重要な機会は、機器レンタルを支配することではなく、すべての物理的資産にわたる資産活用最適化のための基盤インフラストラクチャを構築することにある。これは公開市場の評価を正当化し、長期的な価値創造を推進できる次の地平線の賭けである。

より広い景観を考えてみよう:建設機器、農業機器、産業機械、イベント制作機器、災害復旧機器、消費者用工具は、活用されていない物理的資産の5000億ドル以上の市場を表している。これらの資産のほとんどは70〜80%の時間アイドル状態にあり、所有者に収益を生み出さず、ユーザーに不必要な資本要件を生み出している。

EquipmentShareのプラットフォームロジック—需要と供給のマッチング、活用の最適化、資金調達と保険の提供—は、これらすべての業種に適用される。同社は「機器レンタル会社」から「資産活用インフラストラクチャプロバイダー」に進化し、資産所有者がアイドル資本を収益化し、ユーザーが所有権なしで機器にアクセスするのを支援する一連のサービスを提供できる。

この戦略的進化には3つの能力が必要である。第一に、機器のメンテナンス、安全性、コンプライアンスにおける業種固有の専門知識。第二に、業種全体で機器の資金調達、保険、リスク管理を処理する金融インフラストラクチャ。第三に、価格設定を最適化し、需要を予測し、資本配分を導くデータと分析能力。

このアプローチの競争優位性は重要である:複数の業種にわたって資産活用インフラストラクチャを構築する企業は、単一業種の競合他社が匹敵できないデータと運用専門知識を蓄積する。EquipmentShareは「資産活用のShopify」になり、資産所有者がシェアリングエコノミーに参加するために必要なプラットフォーム、金融インフラストラクチャ、運用サポートを提供できる。

インフラストラクチャビジネスを構築する実務家にとって、コアプラットフォームロジックが適用される隣接業種を特定すること。12ヶ月以内に1つの隣接業種でパイロットを実施する。ユニットエコノミクスがコアビジネスと類似しているかどうか、既存の運用インフラストラクチャを活用できるかどうかを測定する。成功すれば、この隣接業種は長期収益の20〜30%を占め、循環的エクスポージャーを大幅に削減できる可能性がある。

結論:マーケットプレイスからインフラストラクチャへ

EquipmentShareのIPOは、断片化されたB2Bセクターのマーケットプレイスモデルを検証するが、より深い意義はインフラストラクチャの未来について示唆することにある。同社は既存市場を単に統合しているのではない—構築された世界における資産活用最適化のための基盤インフラストラクチャを構築している。

成功には3つの次元にわたる規律ある実行が必要である。第一に、技術とデータ:競合他社が容易に複製できない独自のインテリジェンスを構築する。第二に、運用と物流:スケーリングが緊急になる前に信頼性と顧客体験に投資する。第三に、資本配分:成長の野心と収益性の期待のバランスを取り、市場サイクルに対応する柔軟性を維持する。

EquipmentShareの戦略的変曲点はこれである:同社は「機器レンタル会社」から「資産活用インフラストラクチャプロバイダー」に進化しなければならない。この進化はプレミアム評価を正当化し、機関投資家の資本を引き付け、長期的な価値創造のためのオプション性を生み出す。

実務家への主要な要点:(1)ハイブリッドなアセットライト/アセットヘビーモデルは、規律を持って実装された場合、資本集約的セクターにおいて純粋なマーケットプレイスを上回る。(2)地理的集中と運用密度は、急速な全国展開よりも防御可能な優位性を生み出す。(3)公開市場での成功には、明確で測定可能なKPIと予測可能なユニットエコノミクスが必要である。(4)循環的産業には多様化と柔軟なコスト構造が必要である。(5)次の地平線の機会は、複数の業種と資産クラスに適用されるインフラストラクチャの構築にある。

- 図3:EquipmentShareのビジネスモデル進化—純粋マーケットプレイスからハイブリッド所有モデルへの段階的移行とロジスティクス基盤強化*

- 図1:EquipmentShareのIPO戦略—マーケットプレイスから公開市場へ(出典:コンセプトイメージ、AI生成)*

Footnotes

-

米国建設機器レンタル市場構造は、IBISWorldとGrand View Research(2023~2024年)の業界レポートに基づく。上位4社の市場シェア推定値は、公開書類と業界分析から導出。 ↩

-

Flexportの純粋な仲介業から資産所有への移行は、企業発表とベンチャーキャピタルのケーススタディに記録されている。Convoy(トラック輸送)、Roadie(ラストマイル配送)、その他の物流プラットフォームでも同様のパターンが観察されている。 ↩

-

2024年時点の時価総額と評価額は、公開書類(United Rentals、Herc Holdings)と民間市場推定値(Sunbelt Rentals)に基づく。市場状況により変動する可能性がある。 ↩

-

評価倍率は、公開企業の取引データ(United Rentals、Herc Holdings、Sunbelt Rentals)と類似企業分析から導出。倍率は成長率、資本集約度、市場状況によって変動する。 ↩

-

「ランド・アンド・エクスパンド」戦略は、ベンチャーキャピタルの文献とスタートアップのケーススタディに記録されている。地理的拡大戦略に関するAndreessen HorowitzとY Combinatorの研究を参照。 ↩

-

米国建設支出データは、米国国勢調査局と連邦準備経済データ(FRED)から。建設支出に対する不況の影響は、歴史的経済分析に記録されている。 ↩