銀行持株会社に対する連邦準備制度理事会の認可プロセスを理解する

連邦準備制度理事会は、1956年銀行持株会社法第3条(修正版、12 U.S.C. § 1842)に基づき、コーナーストーン・キャピタル・バンコープ社による銀行機関の買収または支配権確立の申請を認可した。この認可は、銀行システムの安全性と健全性を保護しつつ競争的市場環境を維持するために設計された法定規制審査枠組みの完了を示す。

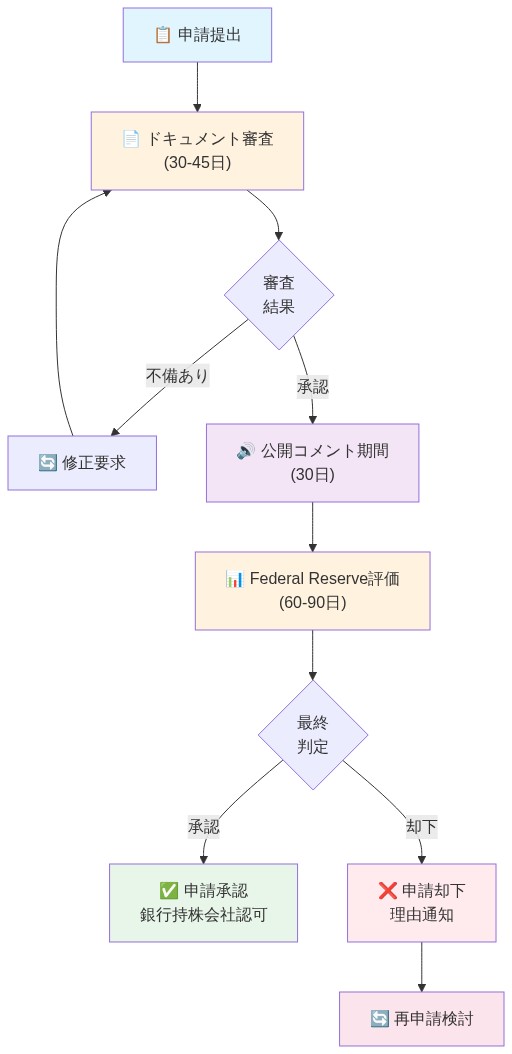

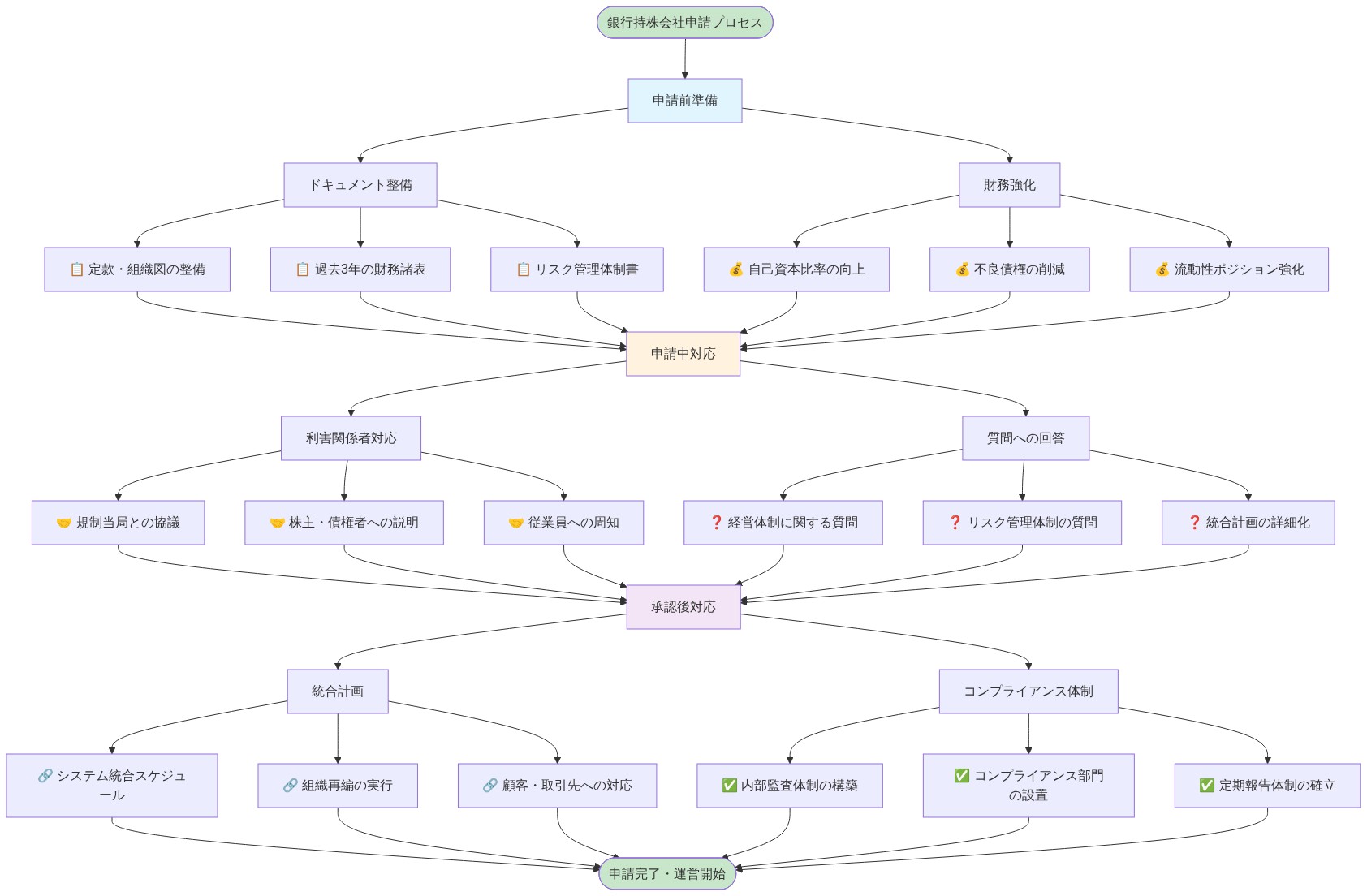

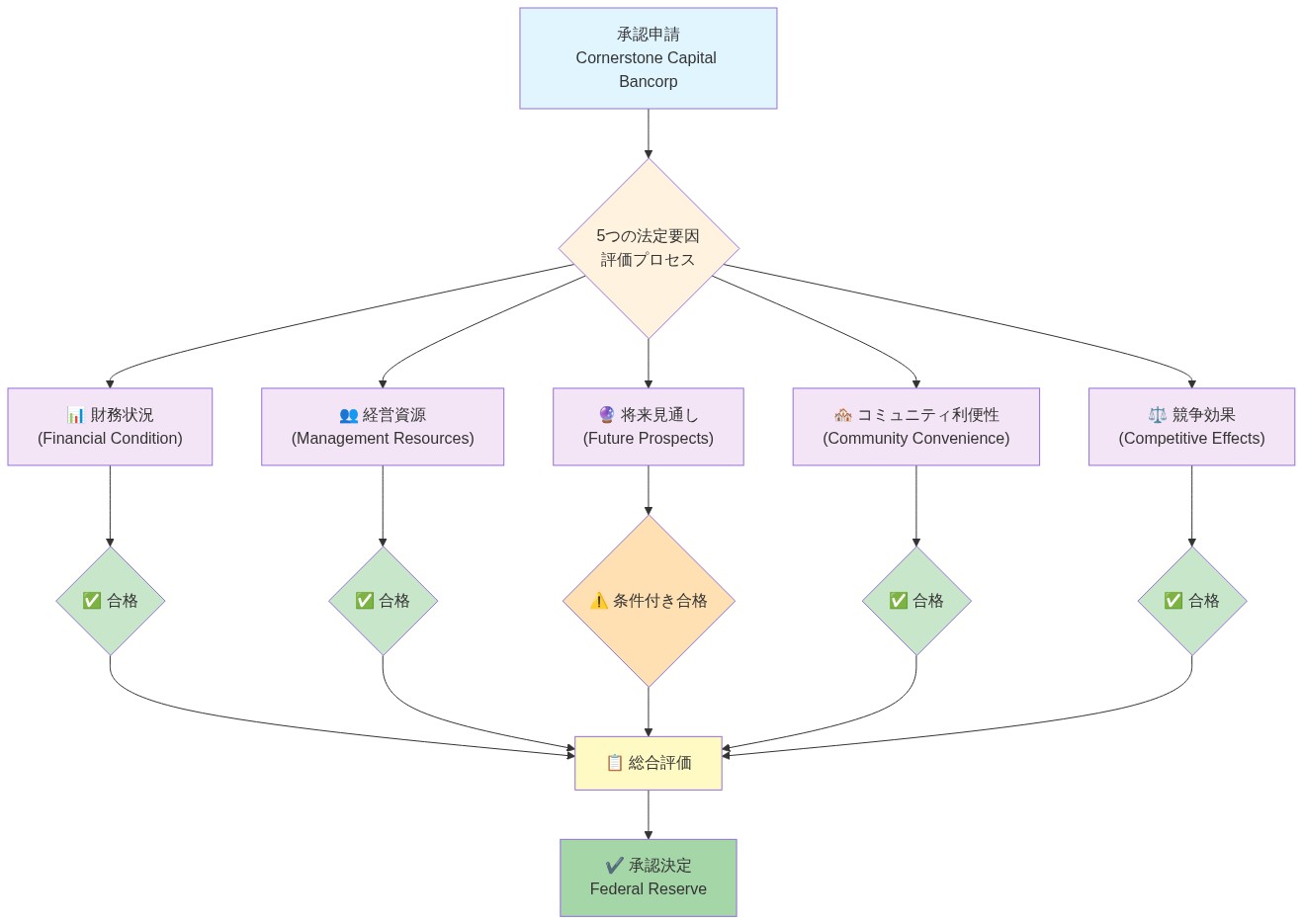

銀行持株会社の申請は12 CFR第225部に基づいて確立された段階的行政手続を進む。申請者は監査済み財務諸表(通常3年から5年度分)、買収根拠と統合戦略を明示した詳細な事業計画、経営陣の資格および規制履歴、定量的リスク評価を含む包括的な書類を提出しなければならない。連邦準備制度は申請を銀行持株会社法第3条(c)に列挙された5つの法定要因に対して評価する。すなわち(1)申請者および対象機関の財務状態、(2)経営資源および能力、(3)申請者および対象機関の将来見通し、(4)対象地域社会の利便性および必要性、(5)関連地理的市場内の競争効果である。通常30日間の公開コメント期間により、利害関係者は書面による異議または支持声明を提出でき、規制当局はその決定過程においてこれらを考慮しなければならない。

銀行持株会社法は連邦準備制度にこの権限を付与する。過度な市場集中を防止する——ハーフィンダール・ハーシュマン指数(HHI)計算および預金市場シェア分析を通じて測定される——ため、また慎重な銀行慣行が健全性規制枠組みと一致することを確保するためである。認可には通常、申請者が最低資本比率(ティア1および総資本)を維持し、合併契約に記載されたコミュニティ再投資コミットメントを履行し、承認された事業計画への重大な変更を指定された期間内に報告することを要求する明示的条件が含まれる。これらの条件は買収後の監督期間を通じて強制可能なままである。

コーナーストーン・キャピタル・バンコープの場合、認可は連邦準備制度職員が当該取引が銀行システムの安定性を実質的に損なわず、過度な競争害をもたらさないと判断したことを示す。同社は資本適切性指標を通じた十分な財務力、文書化された専門的資格および規制遵守履歴を通じた有能な経営陣、コミュニティ再投資コミットメントを通じたコミュニティ利益との整合性を実証した。この認可により、同社は統合計画および取引終結活動を進めることが可能になり、同時に銀行持株会社法第5条に確立された継続的審査権限の下で連邦準備制度による継続的監督の対象となる。

実務家は認可が本質的に条件付きであることを認識すべきである。連邦準備制度は業務上の制限を課す、競争上の懸念が顕在化した場合に資産売却を要求する、または特定のリスク管理慣行を義務付ける権限を保持する。認可後の遵守義務には四半期および年次規制報告、連邦準備制度の監督審査プログラムの下での審査準備、承認された事業計画への厳密な遵守が含まれる。経営陣の重大な変更、資本配分戦略の変更、または事業部門の変更を含む重大な逸脱は、実施前に補足的規制認可を要求する。

成功する申請の準備:書類作成および遵守要件

コーナーストーン・キャピタル・バンコープの成功した申請は、連邦準備制度の公開ガイダンス(「銀行合併法競争審査」手続および「銀行合併・買収に関する省庁間ガイダンス」を含む)を通じて確立された連邦準備制度の期待に対処する体系的準備を反映している。1成功する申請には、報告関係および統治構造を明示した詳細な組織図、複数の経済シナリオの下での感度分析を伴う3年から5年の財務予測、バーゼルIII基準への遵守を実証する包括的な資本適切性分析、取引利益およびリスク軽減アプローチを説明する明示的な戦略的根拠が含まれる。

経営陣の書類は規制認可にとって重要である。申請者は詳細な経歴情報、規制審査履歴、および関連する銀行機能における専門的資格を通じて取締役会および上級経営陣の専門知識を実証しなければならない。コーナーストーンは取締役会メンバー間の累積的銀行経験の証拠、先の規制審査との遵守実績、および規制当局に有能な独立的監視を保証する統治構造を提示した可能性が高い。連邦準備制度は特に、経営陣が対象機関の主要事業部門および地理的市場における十分な専門知識を有しているかどうかを評価する。

コミュニティ再投資法(CRA)遵守書類は申請を著しく強化する。2申請者は公正な融資慣行の証拠(申請者の人口統計による融資承認率の分析を含む)、コミュニティ利益イニシアティブ(手頃な価格の住宅融資プログラムおよび小企業融資コミットメントなど)、および過小サービス地域への対応を提示する。この書類は単なる財務パフォーマンス指標を超えて12 CFR第228部に成文化された規制期待との整合性を実証する。申請者は通常、特定の融資量目標、地理的サービス地域コミットメント、および測定可能なコミュニティ開発目標を通じてこれらのコミットメントを定量化する。

連邦準備制度職員との事前申請相談は潜在的な規制上の懸念を早期に特定し、補足情報要求および認可期間を削減する。競争上の懸念にHHI計算、資金源書類、および詳細な統合計画を通じて対処する申請者は審査プロセスを加速させる。連邦準備制度の公開合併審査手続は、これらの問題に包括的に対処する申請が職員の推奨をより迅速に受けることを示唆している。

申請の遅延または却下をもたらす一般的な欠陥には、提出書類全体にわたる不完全または矛盾した財務データ、特定されたリスクに対する特定の管理を欠く不十分なリスク管理枠組み、CRA利益を定量化できない不十分なコミュニティ影響評価、および不明確な経営陣後継計画が含まれる。コーナーストーンは各法定要因に明示的に対処する包括的書類パッケージを通じてこれらの文書化された落とし穴を回避した。

申請者は測定可能で検証可能な用語でコミュニティ利益を定量化しなければならない。具体的には、特定の地理的目標を伴う小企業融資量の予測、保持コミットメント付きの文書化された雇用創出計画、および以前にサービスが不足していた市場にサービスを提供する拡大されたサービス能力(支店所在地または製品提供など)である。彼らは計画された支店閉鎖または営業時間短縮などの潜在的な負の影響に対処し、代替サービス提供メカニズムまたはコミュニティ移行支援プログラムを含む特定の軽減措置を提案すべきである。

これらの要件を成功裏に乗り切ることは専門的な規制専門知識を要求する。多くの申請者は書類の完全性および公開された連邦準備制度の期待との整合性を確保するために、文書化された連邦準備制度認可経験を有する規制コンサルタントに従事する。この投資は通常、より迅速な認可と補足情報要求の削減をもたらし、取引の不確実性およびタイムラインリスクを低減する。

申請プロセス

銀行持株会社の申請は段階的段階を進む。申請者は財務諸表、事業計画、経営陣の資格、およびリスク評価を含む包括的な書類を提出しなければならない。連邦準備制度は各申請を5つの法定要因に対して評価する。すなわち財務状態、経営資源、将来見通し、コミュニティの利便性および必要性、競争効果である。公開コメント期間により、利害関係者は最終決定前に懸念または支持を表明することができる。

銀行持株会社法は連邦準備制度にこの審査を実施する権限を付与する。過度な集中を防止し、慎重な銀行慣行を確保するためである。認可には通常、申請者が指定された資本水準を維持し、コミュニティコミットメントを履行し、重大な変更を連邦準備制度に報告することを要求する条件が含まれる。

- 図2:Federal Reserve申請プロセスのフロー(12 CFR Part 225、Bank Holding Company Act Section 3に基づく)*

コーナーストーン・キャピタル・バンコープの認可

コーナーストーン・キャピタル・バンコープの場合、認可は規制当局が当該取引が銀行システムの安定性を損なわないと判断したことを示す。同社は十分な財務力、有能な経営陣、およびコミュニティ利益との整合性を実証した。この認可により、同社は統合計画および終結活動を進めることが可能になり、同時に連邦準備制度による継続的監督の対象となる。

実務家は認可が条件付きのままであることを認識すべきである。連邦準備制度は制限を課す、売却を要求する、または特定の業務慣行を義務付ける権限を保持する。認可後の遵守義務には定期的報告、審査準備、および承認された事業計画への遵守が含まれる。重大な逸脱は追加的規制認可を要求する。

書類作成および遵守要件

コーナーストーン・キャピタル・バンコープの成功した申請は、連邦準備制度の期待に対処する綿密な準備を反映している。成功する申請には組織図、3年から5年の財務予測、資本適切性分析、および詳細な戦略的根拠が含まれる。

経営陣の書類は認可にとって重要である。申請者は経歴情報、規制履歴、および専門的資格を通じて取締役会の専門知識を実証しなければならない。コーナーストーンは銀行経験、遵守実績、および規制当局に有能な監視を保証する統治構造の証拠を提示した可能性が高い。

コミュニティ再投資法遵守書類は申請を著しく強化する。申請者は公正な融資慣行、コミュニティ利益イニシアティブ、および過小サービス地域への対応の証拠を提示する。これは単なる財務パフォーマンスを超えた規制期待との整合性を実証する。

連邦準備制度職員との事前申請相談は潜在的な問題を早期に特定し、補足情報要求および認可期間を削減する。競争上の懸念、資金源、および統合課題に事前に対処する申請者は審査プロセスを加速させる。

これらの要件を成功裏に乗り切ることは専門的専門知識を要求する。多くの申請者は書類の完全性および連邦準備制度の期待との整合性を確保するために規制コンサルタントに従事する。この投資は通常、より迅速な認可と補足要求の削減をもたらす。

金融・経営基準:連邦準備制度理事会の期待値への適合

Cornerstone Capital Bancorpの申請承認は、銀行持株会社法および実施規則(12 CFR Part 225)に基づいて確立された、金融力と経営能力に関する連邦準備制度理事会の定量的・定性的基準への適合を実証するものである。本質的な問題は、単なる規制要件への形式的な適合ではなく、組織が実際に損失吸収能力と持続的な経営判断を備えているかという点にある。

- 表1:Federal Reserve申請に必須のドキュメント一覧(出典:12 CFR Part 225、Federal Reserve申請ガイドライン)*

資本適切性と金融力

連邦準備制度理事会の評価枠組みは、申請者に対して最低限の規制資本比率の維持を要求する。すなわち、普通株式等Tier 1資本(CET1)、Tier 1資本、および総資本であり、各々はリスク加重資産(RWA)に対して測定される(12 CFR Part 217で定義)。これらの比率は、機関が業務を継続しながら損失を吸収する能力の主要な定量的指標として機能する。

Cornerstone Capital Bancorpの承認は、以下の最低閾値の充足を前提としている。

- CET1比率:RWAの最低4.5%(適用可能なバッファを加算)

- Tier 1資本比率:RWAの最低6.0%(適用可能なバッファを加算)

- 総資本比率:RWAの最低8.0%(適用可能なバッファを加算)

静的な適合性を超えて、連邦準備制度理事会は包括的資本分析・審査(CCAR)フレームワークなどのストレステスト手法を採用する。これは大規模機関に対して、逆風的なマクロ経済シナリオ下での資本適切性を予測するものである。失業率の上昇、資産価格の下落、金利ショックといった特定のストレス条件下で、統合後の組織が規制上の最低水準を維持するかどうかを評価する。

資本適切性主張の支援文書には、歴史的資本構成、利益保有能力、配当および自社株買戻し政策、統合事業からの予想資本生成が含まれる。申請者は、取引費用と統合費用を考慮した事前形式資本水準が、統合期間全体を通じて規制上の最低水準を上回ることを実証しなければならない。

資産品質と利益持続性

連邦準備制度理事会は、標準化された指標を通じて資産品質を評価する。すなわち、不良債権(NPL)比率、貸倒引当金の適切性、償却率、延滞トレンドである。これらの指標は、信用リスク露出の評価と、現在予想信用損失(CECL)会計基準(ASC 326)に基づく貸倒引当金の適切性に関する規制当局の判断に情報を提供する。

Cornerstoneの申請は、以下の文書化を要求した。

- ローンポートフォリオ構成:資産クラス、地理、借り手タイプ別

- 歴史的損失経験:経済サイクル全体、特にストレス期間に注意を払って

- 引当適切性比率:信用損失引当金対総ローン

- 引受基準および信用政策:規制期待との一貫性を実証

利益持続性評価は、純利息マージン(NIM)トレンド、非利息収入の安定性、費用対収入比率、資産利益率(ROA)を検討する。連邦準備制度理事会は、統合後の利益をベースラインおよび逆風シナリオの下で予測し、統合後の機関が資本蓄積を支援し予期しない損失を吸収するのに十分な利益を生成できることを検証する。

- 図6:コミュニティ影響評価と公開コメント期間のプロセス(出典:Bank Holding Company Act Section 3(c)、Community Reinvestment Act)*

- 図7:銀行持株会社の承認がコミュニティに与える影響 - 地域経済、金融アクセス、コミュニティ開発、社会的責任の相互関係*

流動性と資金調達管理

申請者は、流動性カバレッジ比率(LCR)およびネット安定資金調達比率(NSFR)基準(12 CFR Part 249)に適合した堅牢な流動性リスク管理枠組みを実証しなければならない。これらの指標は、機関が30日間のストレスシナリオを生き残るのに十分な高流動性資産(HQLA)を維持し、1年間の地平線にわたって安定した資金調達プロファイルを維持することを保証する。

Cornerstoneの申請には、以下の分析が含まれた。

- 預金構成と安定性:コア預金対卸売資金調達

- 資金調達集中リスク:特定の相手方またはマーケットへの依存

- 偶発資金調達計画:市場混乱への対応

- 資金調達業務の統合:統合後の機関全体の流動性最適化

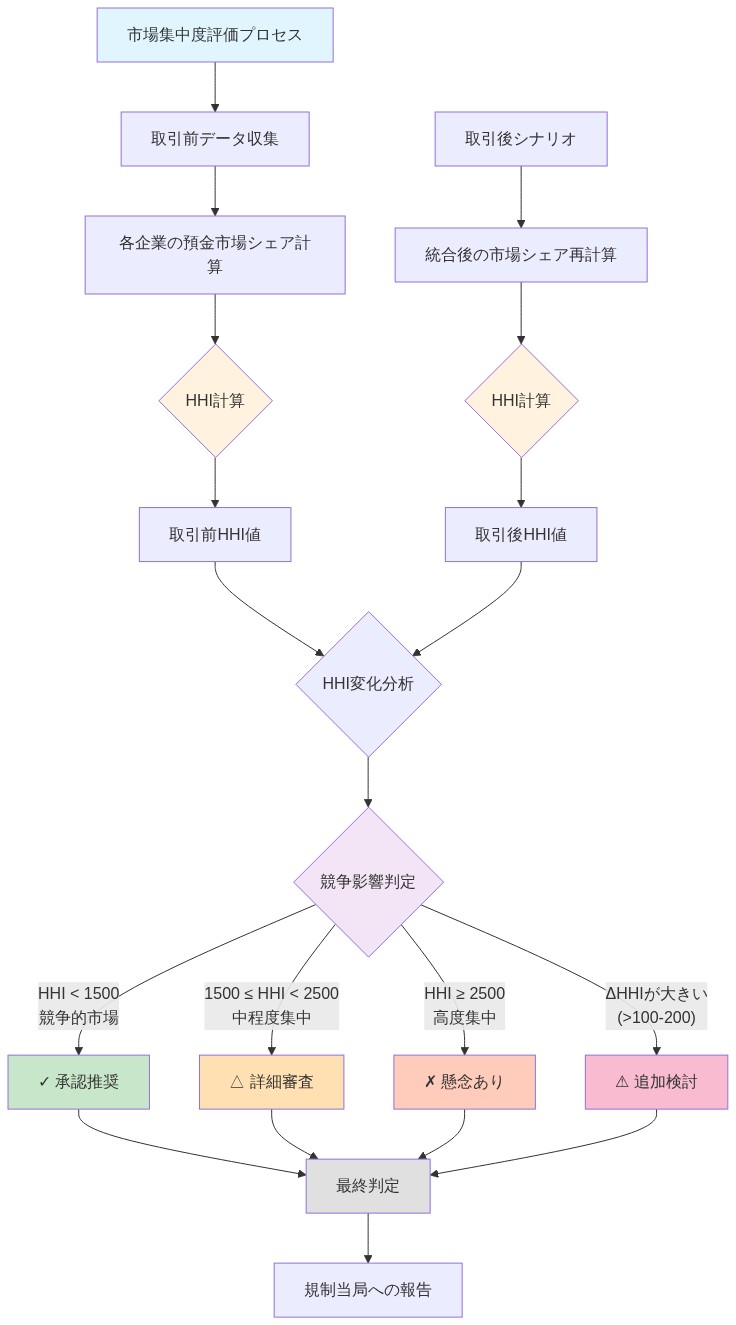

- 図4:市場集中度評価フレームワーク(HHI分析) 出典:Bank Holding Company Act Section 3(c)、Federal Reserve競争分析ガイドライン*

経営能力とガバナンス

連邦準備制度理事会は、取締役会構成、経営陣経験、実証された適合性トラックレコードの評価を通じて経営能力を評価する。具体的な評価基準は以下の通りである。

-

取締役会*:申請者は、取締役会メンバーが銀行業務、金融、またはリスク管理に関連した専門知識を有することを実証しなければならない。連邦準備制度理事会は、取締役会が独立した取締役を含むか、適切な委員会構造(監査、報酬、リスク)を維持するか、取締役評価と後継者計画のプロセスを確立しているかを検討する。

-

経営陣*:シニア経営陣は、銀行業務、リスク管理、規制適合性に関連した経験を実証しなければならない。連邦準備制度理事会は、各経営幹部の履歴書、雇用履歴、規制検査記録を審査する。規制執行措置、同意命令、または重大な適合性失敗の先例は、詳細な説明と改善の証拠を要求する。

-

リスク管理枠組み*:申請者は、信用リスク、市場リスク、オペレーショナルリスク、コンプライアンスリスク、評判リスクに対応する包括的なリスク管理政策を文書化しなければならない。これには、最高リスク責任者またはそれに相当する機能の特定、取締役会への報告ラインおよびビジネスラインの圧力からの独立性が含まれる。

-

内部統制とコンプライアンス*:文書化は、効果的な内部監査機能、コンプライアンス監視システム、および統制テストを実証しなければならない。申請者は、最近数年間の規制検査結果の証拠を提供すべきであり、注意が必要な事項(MRA)または違反を含め、改善の証拠を添付する。

- 図9:承認後の継続的なコンプライアンス義務タイムライン(出典:Bank Holding Company Act Section 5、Federal Reserve継続監督ガイドライン)*

統合計画と業務継続性

連邦準備制度理事会は、経営陣が業務中断または規制適合性失敗なしに取引を実行する能力を実証する詳細な統合計画を要求する。統合計画文書は、以下に対応しなければならない。

-

システム統合*:情報技術システム、決済処理プラットフォーム、データリポジトリの統合のタイムラインと方法論。申請者は、潜在的なサービス中断リスクと軽減戦略を特定しなければならず、並行処理期間と偶発手順を含む。

-

政策および手順の調和*:統合後の機関が貸出政策、引受基準、預金口座条件、およびコンプライアンス手順をどのように標準化するかの文書化。機関間に重大な相違が存在する場合、申請者は選択されたアプローチを正当化し、移行手順を説明しなければならない。

-

人員統合*:組織構造、スタッフレベル、主要人員の保持、および冗長性の管理の計画。申請者は、報酬調整、給付統合、および文化統合戦略に対応すべきである。

-

統合中の規制適合性*:統合期間全体を通じて規制要件が満たされ続けることを保証する特定の手順。これには、移行期間中の個別の規制資本計算の維持、監査証跡の保存、および適用可能なすべての規制への適合性の文書化が含まれる。

-

偶発計画*:予期しない課題(システム障害、主要人員の離職、市場混乱、規制上の異議)に対応するための文書化された手順であり、統合進捗を妨げる可能性がある。

- 図11:銀行持株会社申請の実務的推奨アクション(3段階)*

定量化された取引利益とシナジー分析

Cornerstoneの申請は、文書化された仮定と方法論に支持された取引利益の定量化された予測を提示した。これらの予測は、通常、以下を含む。

- コストシナジー:重複機能の排除、バックオフィス業務の統合、ベンダー契約の再交渉、支店ネットワークの最適化。予測は、実現のタイミングを指定し、特定の費用カテゴリを特定しなければならない。

- レベニューシナジー:クロスセリング機会、拡張された製品提供、地理的市場拡張、顧客関係の深化。予測は、顧客獲得コストと製品浸透率に関する歴史的データを参照すべきである。

- 資本効率利得:改善されたリスク加重資産管理、ビジネスライン全体の資本配分の最適化、および強化された株式利益率。

連邦準備制度理事会は、歴史的パフォーマンスデータ、業界ベンチマーク、および申請者の先行買収でのトラックレコードと比較することで、シナジー予測の合理性を評価する。保守的な仮定と文書化された感度分析は、信頼性を強化する。

規制適合性トラックレコード

連邦準備制度理事会は、過去3~5年間の検査報告書、執行措置、およびコンプライアンス指標を審査する。重大な規制上の問題は、説明と改善の証拠を要求する。許容可能な説明は、通常、以下を含む。

- 根本原因分析:適合性失敗に寄与するシステム的要因を特定

- 改善措置:経営陣の対応を実証し、政策変更、スタッフ訓練、システム強化、または組織再編を含む

- 監視証拠:改善後の持続的な適合性改善を示す

- 独立検証:その後の検査結果または第三者評価を通じて

Cornerstoneの承認は、クリーンな適合性記録、または特定された問題の成功した改善を前提としている。

コミュニティ影響評価と公共利益の考慮

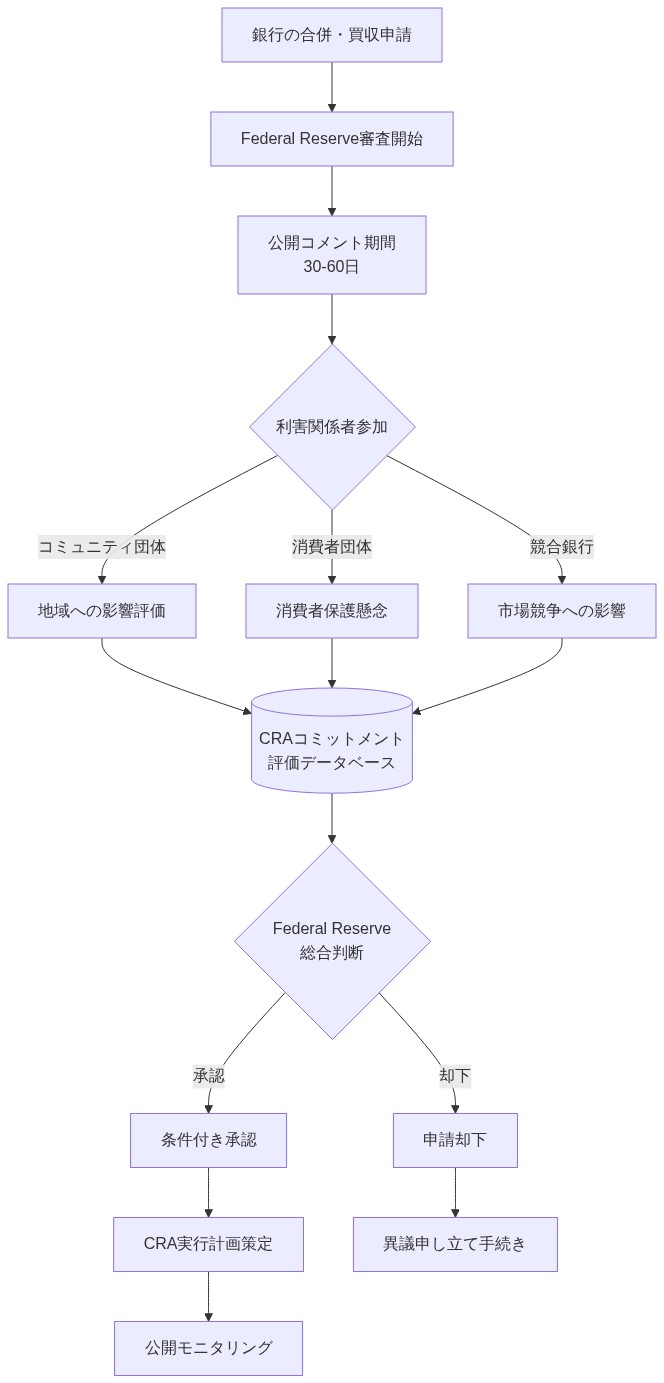

銀行持株会社申請の連邦準備制度理事会承認は、取引が「公共に利益をもたらすことが合理的に予想でき、その利益が悪影響を上回る」という肯定的な判断を要求する(12 U.S.C. § 1842(c)(5))。この法定基準は、連邦準備制度理事会に構造化された公共利益分析を実施する義務を課す。

見落とされがちだが、この分析は単なる規制手続ではなく、取引が実際に地域社会に利益をもたらすかどうかという実質的な問いを含むものである。表面上は形式的な要件に見えるが、構造的には地域経済への責任を問う枠組みなのだ。

コミュニティニーズ評価とサービスギャップ分析

申請者は、両機関によってサービスされるコミュニティの人口統計および経済的特性を文書化し、サービス不足の人口およびサービスギャップを特定しなければならない。この評価は、通常、以下を含む。

- 人口統計分析:人口密度、所得分布、雇用パターン、および少数民族および低所得人口の集中

- 既存のサービスインフラ:人口分布に対する支店位置、ATMネットワーク、およびサービス時間

- サービスギャップの特定:銀行アクセスが限定的な地理的領域、サービス不足の顧客セグメント(中小企業、低所得世帯、少数民族)、および製品ギャップ(手頃な価格の信用製品、金融リテラシーサービス)

Cornerstoneの申請は、統合後の機関が拡張された支店ネットワーク、強化された製品提供、または対象を絞ったサービスイニシアティブを通じて、特定されたギャップにどのように対応するかを文書化すべきであった。

コミュニティ再投資法(CRA)パフォーマンスと戦略

連邦準備制度理事会は、12 CFR Part 228に確立された評価基準に基づいて、申請者のCRAパフォーマンス記録を評価する。CRA格付け(優秀、満足、改善が必要、または重大な非適合)は、公共利益分析に直接情報を提供する。満足または優秀の格付けを有する申請者は、より低い精査に直面する。より低い格付けを有する申請者は、詳細な改善計画を要求する。

Cornerstoneの申請は、以下に対応しなければならなかった。

- 歴史的CRAパフォーマンス:低~中程度所得(LMI)借り手およびコミュニティへの貸出量および分布、コミュニティ開発活動への投資、およびコミュニティ信用ニーズへの対応性

- 予想CRAパフォーマンス:統合後の地理およびタイプ別の貸出目標、コミュニティ開発投資コミットメント、およびサービスアクセシビリティの改善

- コミュニティ関与戦略:コミュニティ信用ニーズを特定し、コミュニティの懸念に対応し、CRAパフォーマンスを監視するための手順

コミュニティ利益計画と定量化されたコミットメント

申請者は、具体的で測定可能なコミュニティ利益コミットメントを提示することで、公共利益の判断を強化する。これらのコミットメントは、以下を含むべきである。

- 中小企業貸出目標:予想貸出量、平均貸出額、および地理的分布、歴史的発生データへの参照を伴う

- 手頃な価格の住宅貸出:LMI世帯に手頃な価格の多世帯賃貸住宅の融資に対するコミットメント、特定の量目標および価格設定条件を伴う

- 消費者貸出プログラム:LMI借り手向けの手頃な価格の信用製品、小額ローン、信用構築製品、および頭金援助プログラムを含む

- 金融教育およびカウンセリング:金融リテラシープログラム、住宅購入者カウンセリング、および中小企業訓練への資金提供

- コミュニティ開発投資:コミュニティ開発金融機関(CDFI)への株式投資、ニューマーケッツ税額控除(NMTC)投資、および慈善寄付

- 雇用および地域経済への影響:予想される雇用創出、既存雇用の保持、および地域調達コミットメント

定量化されたコミットメントは、ベースラインデータ(歴史的貸出量、人口統計、市場比較可能物件)を参照して、合理性を確立すべきである。

潜在的な悪影響の軽減

申請者は、潜在的な悪影響を積極的に特定し、対応しなければならない。

- 支店閉鎖またはサービス削減:取引が支店統合またはサービス時間削減をもたらす場合、申請者は、代替サービスチャネル(ATM、オンラインバンキング、モバイルサービス)がアクセシビリティを維持することを文書化しなければならない。地理的分析は、コミュニティがサービスの重大な低下を経験しないことを実証すべきである。

- 手数料または価格設定の変更:統合後の機関が預金口座手数料、ローン価格設定、またはサービス料金を変更する場合、申請者は根拠を説明し、移行期間中の既存顧客の保護を特定すべきである。

- 雇用効果:申請者は、業務統合からの潜在的な失業に対応すべきであり、退職金政策、再訓練プログラム、および統合後の機関内での従業員の再配置努力を含む。

- 信用可用性:申請者は、取引がコミュニティまたは顧客セグメントへの信用可用性を減らさないことを実証すべきである。

公開コメント手続とステークホルダー関与

連邦準備制度理事会は、連邦官報に申請を公開し、30日間の公開コメントを受け入れる(12 CFR § 225.4)。申請者は、正式なコメント期間前にコミュニティ組織、選出された公務員、および顧客グループとの積極的な関与から利益を得る。この関与は、複数の目的を果たす。

- 懸念の早期特定:コミュニティステークホルダーは、正式なコメント提出前に問題を提起でき、申請者は申請または補足提出を通じて懸念に対応することができる

- 連合構築:支持的なステークホルダーとの積極的な関与は、公共利益の判断を強化する肯定的なコメントを生成する

- 信頼性強化:文書化されたコミュニティ関与は、単なる規制適合性ではなく、コミュニティ福祉への真摯なコミットメントを実証する

Cornerstoneの承認は、成功したステークホルダー関与と重大なコミュニティ反対の不在を示唆している。

公開コメントに対する連邦準備制度理事会の評価

連邦準備制度理事会は、公共利益分析の証拠として公開コメントを評価する。サービスアクセシビリティ、信用可用性、またはコミュニティへの影響に関する実質的な懸念を提起するコメントは、慎重に検討される。重大なコミュニティ反対を引き付ける申請は、より高い精査に直面し、補足提出または公開聴聞会を要求する場合がある。

連邦準備制度理事会がコメントを評価する際に考慮する要因は、以下の通りである。

- 具体性と事実的支持:データまたは文書化された証拠に支持されたコメントは、一般的な主張よりも大きな重みを受ける

- 代表性:影響を受けるコミュニティを代表する組織からのコメントは、個人の意見よりも大きな重みを持つ

- 重要性:法定要因(公共の便宜と必要性、競争効果、金融安定性)に対応するコメントは、周辺的な問題に関するコメントよりも大きな重みを受ける

承認と継続的な適合性義務

Cornerstoneの承認は、連邦準備制度理事会の以下の判断を反映している。

- 申請者は金融および経営基準を満たしている

- 取引は、悪影響を上回る公共利益をもたらすことが合理的に予想される

- 取引は、銀行合併法に基づく競争上の懸念を提起しない

- 取引は金融安定性リスクを提示しない

承認は、通常、申請者に以下を要求する条件を含む。(1)申請書に文書化されたコミュニティ利益コミットメントを実装する、(2)指定されたレベルでCRAパフォーマンスを維持する、(3)コミュニティ利益実装について定期的に報告する、および(4)ビジネス計画またはコミュニティ利益コミットメントの重大な変更について連邦準備制度理事会に通知する。

競争分析と市場集中度評価

法定および規制枠組み

連邦準備制度理事会の競争分析は銀行合併法(12 U.S.C. § 1842)に由来する。同法は提案された取引が「競争を実質的に減少させる」あるいは独占を生じさせる傾向があるかどうかの評価を要求している。この分析は承認決定に先行し、規制上の判断のための証拠的基礎を確立する。

市場定義と集中度測定

競争評価には正確な市場の画定が必須である。申請者は預金分布データ、顧客発生パターン、特定のサービス地域内における実証的な競争力学を用いて関連地理的市場を定義する。この方法論は、申請機関が顧客関係について直接競争する市場を特定するという連邦準備制度理事会の確立された慣行を反映している。

市場集中度の定量化はハーフィンダール・ハーシュマン指数(HHI)に依存する。HHIはすべての競争者にわたる市場シェア率の二乗和として計算される。司法省と連邦取引委員会の水平合併ガイドラインはHHI閾値を設定している。1,500未満の市場は非集中と見なされ、1,500~2,500の市場は中程度に集中し、2,500を超える市場は高度に集中している。高度に集中した市場における取引後HHI増加が200ポイントを超える場合、軽減証拠を必要とする推定的競争懸念が生じる。

競争者の特定は従来の預金取扱機関、信用組合、および機能的に同等の商品(預金口座、信用供与、決済サービス)を提供する非銀行金融サービス提供者を包含しなければならない。HHI計算から実質的な競争者を除外することは体系的バイアスを導入し、分析的妥当性を損なわせる。

コーナーストーン・キャピタル・バンコープに対する競争効果評価

コーナーストーン・キャピタル・バンコープの申請は、提案された取引が影響を受ける市場における競争を実質的に減少させないことの実証を要求した。この判断は以下を必要とする。

-

直接的競争重複分析*:両機関が現在営業し、預金および貸出関係について競争する重複するサービス地域の特定。重複の程度は競争害のリスクと直接相関する。

-

一方的効果評価*:結合実体が相殺する競争制約がない場合に価格を利益的に引き上げ、サービス品質を低下させ、または製品可用性を制限できるかどうかの評価。この分析は取引後の合理的利益最大化行動を想定する。

-

協調的効果評価*:取引誘発的市場集中が残存競争者間の明示的または黙示的協調を促進し、産出を制限または価格設定を高める可能性があるかどうかの評価。協調分析を支持する要因には市場透明性(価格可視性)、競争者間の対称性、参入への高い障壁、および協調的行為の歴史が含まれる。

軽減戦略と競争的セーフガード

競争懸念を提示する取引は文書化された軽減戦略を要求する。許容される方法には以下が含まれる。

- 構造的救済:独立した競争者を保持するか新規市場参入を促進するための重複する支店、預金ポートフォリオ、または顧客関係の売却

- 行動的コミットメント:影響を受ける市場における価格設定、サービス基準、または製品可用性に関する契約上の義務

- 参入促進:資産売却、顧客紹介、または市場アクセス条項を通じた新規競争者参入支援へのコミットメント

コーナーストーンの申請は、取引後の競争条件が価格設定およびサービス決定を制約するのに十分であることを実証する1つ以上の軽減方法を文書化したと推定される。

動的競争と参入障壁

申請者は、静的集中度測定が動的市場条件を考慮しなかったことによって競争害を過大評価することを示す証拠を提示できる。関連要因には以下が含まれる。

- 参入障壁:新規競争者参入に必要な資本要件、規制ライセンス、顧客獲得コスト、および技術インフラストラクチャ投資。低い障壁は見込まれる参入者からの競争規律の可能性を示唆する。

- 製品革新:新しい金融商品、サービス提供チャネル、または価格設定モデルの継続的な開発の証拠。これは既存競争者数とは無関係に消費者選択を拡大する。

- 顧客切り替え:提供者間で関係をシフトさせる顧客の実証的意思。これはロックイン効果を低減し、既存企業の価格設定力を制約する。

- 技術的破壊:フィンテック提供者、決済プラットフォーム、または従来の銀行サービスと競争する代替金融サービスモデルの出現。

コーナーストーンの競争分析は、取引誘発的集中が競争成果を実質的に損なわないことを実証するために、1つ以上の動的要因を強調したと推定される。

反トラスト当局との調整

連邦準備制度理事会の競争審査はハート・スコット・ロディーノ反トラスト改善法(15 U.S.C. § 18a)に基づく司法省反トラスト分析と並行して機能する。両機関は類似の分析枠組みを適用するが、異なる要件または条件を課す可能性がある。申請者は両方の審査を同時に満たさなければならず、矛盾する規制要求の可能性を生じさせる。

連邦準備制度理事会と司法省は矛盾する判断を最小化するための機関間調整プロトコルを維持するが、正式な法的権限は依然として異なる。申請者はDOJ承認が連邦準備制度理事会の承認を保証しないこと、およびその逆も予想すべきである。

分析的限界と仮定

競争分析は必然的に経験的不確実性の対象となる仮定を組み込む。

市場定義は歴史的預金および貸出パターンに依存するが、これは将来の競争力学を予測しないかもしれない。HHI計算は静的市場シェアを想定するが、実際の取引後競争効果は残存競争者および見込まれる参入者による動的反応に依存する。一方的および協調的効果モデルは経済理論を採用するが、実世界の競争成果は理論的予測から乖離するかもしれない。軽減戦略の有効性は実装忠実度および規制執行に依存する。

これらの限界は競争調査結果の保守的解釈と、承認前仮定を検証するための継続的な承認後監視を正当化する。

承認後統合と継続的なコンプライアンス義務

実装要件と先行条件

コーナーストーン・キャピタル・バンコープの申請に対する連邦準備制度理事会の承認は、取引完了に対する拘束力のある先行条件を確立する。これらの条件は典型的には以下を含む。

統合全体を通じた指定最小値以上での資本比率の維持。取引構造、融資、またはビジネス計画への実質的変更の連邦準備制度理事会への適時通知。定義された期間内での統合マイルストーンの完了。コミュニティ再投資コミットメントおよび公正貸出義務の充足。申請審査中に行われた表明と一致する統合計画の実行。

先行条件を満たしなかった場合、連邦準備制度理事会の執行措置が発動される可能性がある。これには取引禁止または承認後の救済要件が含まれる。

統合期間中の資本および流動性管理

規制資本要件は統合期間全体を通じて拘束力を保つ。結合実体は以下を維持しなければならない。

普通株式等Tier 1(CET1)資本比率は規制最小値以上(現在、十分資本化された機関の場合4.5%に適用可能なバッファを加えたもの)。Tier 1資本比率は6.0%以上。総資本比率は8.0%以上。

統合活動—システム統合、支店閉鎖、貸出ポートフォリオ調整—は運営コストを生成し、潜在的な資産品質悪化を招き、資本比率を圧縮する可能性がある。コーナーストーンは統合関連の変動性に対応するために規制最小値を上回るバッファを維持し、ストレスシナリオの下で資本軌跡をモデル化しなければならない。

流動性管理は統合期間中の預金流出、貸出コミットメント、および運営費用に資金を供給するための適切な流動資産ポジションの維持を要求する。予期しない顧客流出または預金逃避は偶発的資金調達手段と積極的な流動性監視を必要とする。

運営統合の課題

成功した統合は複数の運営的複雑性の管理を要求する。

-

システム統合*:異なるコア処理システム、決済プラットフォーム、およびデータリポジトリの統合は技術的専門知識、延長されたテスト期間、およびシステム障害の偶発計画を要求する。不完全または不十分に実行されたシステム統合は運営リスクと顧客サービス中断を生じさせる。

-

政策調和*:結合実体全体にわたる異なる引受基準、価格設定政策、リスク管理手順、およびコンプライアンスプロトコルの調整は、一貫した適用と規制遵守を確保する統治構造を要求する。

-

労働力統合*:重複する機能の統合、職員削減の管理、および主要職員の保持は人的資源専門知識と変更管理規律を要求する。経験豊富なスタッフの予期しない離職は運営継続性を損なう可能性がある。

-

予期しないコスト*:統合費用は予期しない技術的課題、規制要件、または市場混乱により初期予測を頻繁に超過する。コスト超過は収益性を圧縮し、資本調達またはビジネス計画調整を必要とする可能性がある。

規制コンプライアンスと継続的監視

承認後の義務は複数の次元にわたる継続的な規制コンプライアンスを要求する。

-

報告要件*:コールレポート(FFIEC 031/041)、規制資本報告、および条件固有のコンプライアンス認定の連邦準備制度理事会への定期的提出。報告精度と適時性は必須である。実質的な誤表示は執行措置を発動する。

-

検査準備*:統合進捗、資本適切性、資産品質、運営管理、および承認条件遵守に関する連邦準備制度理事会検査の準備。検査調査結果は是正措置を要求する欠陥を特定する可能性がある。

-

コミュニティ再投資コンプライアンス*:サービス不足のコミュニティへの貸出、コミュニティ開発活動、および公正貸出慣行を通じたコミュニティ再投資法義務への継続的遵守の実証。CRA業績格付けは将来の規制承認決定に影響を与える。

-

公正貸出および差別禁止コンプライアンス*:非差別的貸出、預金、およびサービス提供慣行を確保するポリシーおよび手順の維持。差別的影響または差別的扱い違反は執行措置と評判害を発動する。

統治および説明責任構造

効果的な承認後統治は以下を要求する。

- 取締役会監督:統合進捗、規制コンプライアンス、およびリスク管理に責任を持つ取締役会レベルの委員会

- 経営説明責任:定義されたパフォーマンス指標および説明責任メカニズムを伴う統合責任の明確な割り当て

- 内部管理:規制要件および承認条件への遵守を確保するポリシー、手順、および管理活動の文書化

- 監査およびコンプライアンス機能:統合進捗および規制コンプライアンス状況の独立的評価

統治欠陥は規制コンプライアンスを損ない、執行リスクを増加させる。

後続の規制承認と実質的変更

コーナーストーンは以下に対して追加の連邦準備制度理事会承認を取得しなければならない。

後続の買収または合併。重要なビジネスライン拡張または新製品提供。承認された統合計画またはビジネス戦略への実質的変更。非銀行子会社の買収または非銀行活動への重要な投資。支配権または所有構造の変更。

必須承認を実装前に取得しなかった場合、銀行持株会社法に違反し、執行措置を発動する。

承認後の課題と規制コミュニケーション

統合は予期しない障害に頻繁に直面する。

- 顧客流出:サービス中断、価格設定変更、または競争反応による予測を超える預金および貸出顧客損失

- 運営中断:統合中のシステム障害、処理エラー、またはサービス停止。これは顧客不満足と規制精査を生じさせる

- 資産品質悪化:取引前予測を超える貸出損失または信用品質低下。これは収益性と資本比率を圧縮する

- 規制検査調査結果:承認後検査中に特定された欠陥。これは是正措置計画を要求する

積極的な規制コミュニケーション—実質的課題の適時通知、統合進捗の透明的報告、および救済へのコミットメント実証—は肯定的な規制関係を維持し、経営能力を実証する。実質的問題の隠蔽または遅延開示は執行措置と規制不信を発動する。

長期的規制関係への含意

承認後の行為は将来の規制相互作用の先例を確立する。強力な統合実行、規制コンプライアンス、およびコミュニティ利益コミットメントを実証する機関は後続申請の承認見通しを強化する。逆に、不十分な統合実行またはコンプライアンス失敗は規制関係を損ない、将来の申請への精査を増加させる。

主要な論点と推奨される行動

規制承認をコンプライアンス枠組みの証拠として読む

コーナーストーン・キャピタル・バンコープの連邦準備制度理事会による承認は、1956年銀行持株会社法および1978年銀行支配権変更法に基づいて確立された四つの法定評価基準全体にわたるコンプライアンスの成功的実証を示唆している。本質的な問題は、この承認が単なる許可ではなく、継続的な規制監視体制への入口であるという点にある。申請は以下の四領域に対処した。(1)12 U.S.C. § 1842(c)(2)(A)に定義された財務適切性基準、(2)役員経験およびガバナンス構造を通じて評価された経営能力、(3)ハーフィンダール・ハーシュマン指数(HHI)方法論に基づく競争効果分析、(4)コミュニティ・リインベストメント法(CRA)パフォーマンス指標。承認は、連邦準備制度理事会が当該取引の認可に対する法定上の障害が存在しないと判断したことを意味する。

だが見落とされがちだが、この承認は条件付きの許可であり、組織が適用法および慎重性基準を継続的に遵守することに依存している。規制上の信頼は一度限りの達成ではなく、継続的なコンプライアンス体制の維持を要求する。

銀行業務専門家および制度的利害関係者への含意

この承認は、銀行持株会社申請に対する連邦準備制度理事会の期待に関する文書化された先例を確立する。銀行、コンプライアンス、規制問題の知識労働者にとって、承認は以下を実証している。

-

ドキュメンテーションの完全性は審査サイクルを短縮する。* 監査済み・未監査の財務諸表、組織図、リスク管理枠組みを提供する申請者は、迅速な評価を促進する。不完全なデータは補足情報請求の主要な原因であり、申請者は歴史的パフォーマンスとプロフォーマ予測を調整し、すべての仮定を書面で文書化しなければならない。

-

利害関係者エンゲージメントのタイミングは承認確率に影響する。* 正式申請提出前に実施されたコミュニティ組織、地方政府機関、預金者基盤への早期通知は、潜在的な異議に対処し、誠実なコミュニティ配慮を実証する。表面上は単なる手続的要件に見えるが、構造的には規制当局の信頼構築メカニズムとして機能している。

-

競争分析の厳密性は交渉の余地がない。* 申請者は市場シェアデータ、預金集中分析、標準化された連邦準備制度理事会方法論を使用した支店重複評価を提供しなければならない。曖昧な陳述は詳細な費用便益分析の要求を引き起こす。

承認後の実装要件

承認後、コーナーストーン・キャピタル・バンコープは特定の運営上の義務に直面する。

-

統合ガバナンス:明確な権限、報告頻度(連邦準備制度理事会への最低四半期報告)、文書化された意思決定プロトコルを備えた取締役会レベルの統合委員会を設立する。

-

コンプライアンス監視:申請における承認条件または約定への遵守追跡システムを実装する。連邦準備制度理事会は12 C.F.R. Part 225に概説された検査手続を通じて条件を強制する監督権を保持する。

-

コミュニティ便益プログラムの文書化:測定可能なパフォーマンス指標および年次報告メカニズムを備えたCRA融資目標、中小企業融資約定、手頃な価格の住宅イニシアティブを形式化する。

-

規制通信プロトコル:連邦準備制度理事会の問い合わせ用の主要連絡先を指定する。四半期コンプライアンス認証手続を確立する。事業計画または組織構造の重要な変更の文書化を維持する。

見込み申請者向けガイダンス

同等の取引を検討している組織は、以下のエビデンスベースのアプローチを採用すべきだろう。

| 要素 | 仕様 | 根拠 |

|---|---|---|

| 財務ドキュメンテーション | 監査済み財務諸表(最低3年間)、プロフォーマ貸借対照表、ストレスシナリオ下での自己資本適切性予測 | バーゼルIII自己資本基準(12 C.F.R. Part 217)への遵守を実証する |

| 競争分析 | 取引前後のHHI計算、地理的市場別預金市場シェア、支店レベルの重複分析 | 12 U.S.C. § 1842(c)(1)(B)に基づき必須。連邦準備制度理事会は司法省合併ガイドライン(2023年改訂版)を適用する |

| コミュニティエンゲージメント | 地方政府、コミュニティ開発組織、消費者擁護団体との文書化された会合、特定された懸念への書面回答 | 12 C.F.R. Part 228に基づくCRA評価基準を満たす |

| 統合計画 | 詳細なタイムライン、技術システム統合ロードマップ、人員配置移行計画、顧客通信戦略 | 実行リスクを軽減し、12 U.S.C. § 1842(c)(2)(B)に基づく経営能力を実証する |

継続的な規制信頼の条件

連邦準備制度理事会の承認は、コーナーストーン・キャピタル・バンコープが適用法および慎重性基準を継続的に遵守することを条件としている。規制上の信頼は以下に依存する。

-

透明性のある報告*:四半期コール報告書(FFIEC 031/041)の正確かつ適時の提出。財務状況または経営構造の重要な悪化の迅速な通知。

-

検査協力*:連邦準備制度理事会検査中の記録、人員、システムへの完全なアクセス。特定された欠陥の適時な是正。

-

約定遵守*:承認命令に付属する特定条件の履行。記述された目標に対するコミュニティ便益プログラムパフォーマンスの文書化。

これらの基準を維持できない場合、12 U.S.C. § 1818に基づく中止・廃止命令(cease-and-desist orders)または12 U.S.C. § 1818(i)に基づく民事罰金(civil money penalties)を含む強制措置が生じる可能性がある。

銀行持株会社に対する連邦準備制度理事会承認プロセスの理解

連邦準備制度理事会はコーナーストーン・キャピタル・バンコープ・インクの銀行機関に対する支配権を取得または確立する申請を承認した。実行の観点からすれば、この承認は構造化された規制審査の完了を表す。だがより重要なことに、それは組織の運営生涯を通じて継続する実装義務の開始を示す。

-

承認が実際に意味するもの。* 連邦準備制度理事会はコーナーストーン・キャピタル・バンコープが五つの法定評価基準を満たすと判断した。(1)統合コストを吸収し、規制自己資本比率を最低値以上に維持するのに十分な財務状態、(2)取引を実行し統合事業体を運営する経営能力、(3)収益性および成長の合理的な将来見通し、(4)コミュニティの利便性および必要性との整合性、(5)関連市場における許容可能な競争効果。承認は白紙委任ではなく、組み込まれたコンプライアンス義務を伴う条件付き認可である。

-

順序立てられたワークフロー。* 申請は測定可能なタイムラインと意思決定ゲートを備えた定義されたプロセスに従う。申請者は文書パッケージ(通常200~500ページ)を提出する。監査済み財務諸表(最低2年間)、詳細な3~5年予測、主要人員の伝記データを含む組織図、リスク管理枠組み、取引根拠が含まれる。連邦準備制度理事会の銀行監督・規制部門は並行審査を実施する。財務分析(自己資本適切性、流動性、利益品質)、経営評価(経験、規制履歴、ガバナンス)、競争影響モデリング。公開コメント期間(通常30日間)は正式な記録を作成する。直線的な取引の総審査期間は平均60~90日。複雑な買収は120~180日に延長される可能性がある。

-

重要な制約。* 承認は明示的および暗黙的な条件を含む。明示的条件は承認書に記載され、最低自己資本維持(例えば、Tier 1比率≥10%)、コミュニティ再投資約定、または重複支店の売却を要求する可能性がある。暗黙的条件は銀行持株会社法から流れ出す。組織は継続的な連邦準備制度理事会監督、検査権、および条件違反または重要な変更が発生した場合の強制措置の対象のままである。承認された事業計画からの重要な逸脱は実装前に補足承認を要求する。

-

承認後の現実。* 承認は規制リスクを排除しない。連邦準備制度理事会は、組織が条件を満たさない場合、または重要な変更が発生した場合に制限を課す、運営上の変更を要求する、または是正措置を命じる権限を保持する。実務家は承認をコンプライアンス体制の開始として扱わなければならず、その結論ではない。

成功した申請の準備:ドキュメンテーションおよびコンプライアンス要件

コーナーストーン・キャピタル・バンコープの承認は、特定の連邦準備制度理事会期待に対処する規律ある準備を反映している。同等の取引を実行する実務家は、遅延を最小化し、補足情報要求を減らすためにこの文書化された枠組みに従うべきだろう。

- 財務ドキュメンテーションパッケージ(重要経路項目)。*

監査済み財務諸表(先行する2会計年度、GAAP準拠、経営認証付き)。プロフォーマ貸借対照表および損益計算書(クロージング後24~36ヶ月、統合コスト、収益シナジー、明示的に文書化された仮定を伴うコスト削減を含む)。ベースケース、ストレスケース(利益10%低下)、悪化ケース(利益20%低下)シナリオ下での予測Tier 1およびTier 2比率を示す自己資本適切性分析。統合コストおよび運転資本ニーズの資金調達能力を実証する流動性分析。製品タイプ、信用品質、地理的集中度別のローンポートフォリオ構成分析。クロージング後の顧客保持率の仮定を伴う預金安定性分析。

-

リスク。* 不完全または矛盾した財務データは補足情報要求の主要な原因である。申請者はプロフォーマ予測を歴史的パフォーマンスと調整し、すべての仮定を書面で文書化しなければならない。「シナジーを期待する」のような曖昧な陳述は詳細な費用便益分析の要求を引き起こす。

-

経営およびガバナンスドキュメンテーション(信頼性ゲート)。*

取締役会メンバーおよび上級経営陣(CEO、CFO、最高信用責任者、最高リスク責任者、最高コンプライアンス責任者)の伝記要約。専門経験(銀行・金融で最低15年が望ましい)、規制履歴(強制措置、懲戒解雇、コンプライアンス違反)、教育資格、現在の取締役会・委員会役割を含む。報告関係、統制範囲、主要委員会割り当てを示す組織図。監査、リスク、報酬委員会の独立性および専門性を実証する取締役会委員会憲章。重要な役割の継続性計画を伴う経営継続性または計画された移行の証拠。申請者組織および先行機関の規制検査履歴。

-

リスク。* 弱い経営資格または説明されていない雇用ギャップは強化された精査を引き起こす。連邦準備制度理事会は規制強制措置の履歴に対する詳細な説明を要求する。申請者は問題を積極的に開示し、是正措置を説明しなければならない。

-

コミュニティ・リインベストメント法(CRA)コンプライアンスドキュメンテーション(規制期待)。*

申請者の最新検査からのCRAパフォーマンス評価。特定の評価(優秀、満足、改善必要、重大な非遵守)。定量化された融資データ。中小企業融資量および価格設定、借り手所得水準および国勢調査地域別住宅ローン融資、コミュニティ開発融資および投資。差別的影響分析、価格設定分析(保護階級別)、および公正融資検査結果を含む公正融資コンプライアンスドキュメンテーション。クロージング後のコミュニティ便益約定。特定の融資目標(例えば、指定低所得地域への36ヶ月間の中小企業ローン$X百万)、雇用創出予測、支店サービス約定、測定可能な成果。地方政府、コミュニティ開発組織、非営利パートナーシップとの諮問委員会参加、文書化された利害関係者協議の証拠。

-

定量化要件。* 曖昧な約定(「コミュニティに奉仕する」)は不十分である。申請者は以下を指定しなければならない。「我々は36ヶ月間にわたって指定低所得地域の借り手に中小企業ローン$50百万を組成することを約定し、少数民族所有企業への40%の目標を設定する。」これは強制可能な基準を作成する。

-

リスク。* 不十分なCRAドキュメンテーションは申請に反対する公開コメントを招く。擁護団体は定期的に特定のコミュニティ便益約定を欠く申請についてコメントを提出する。申請者は申請前のコミュニティ協議を実施し、利害関係者入力を文書化すべきだろう。

-

統合および運営計画ドキュメンテーション。*

タイムライン、リソース配分、以下のリスク軽減を備えた詳細な統合計画。システム統合、支店ネットワーク合理化、人員決定、顧客通信戦略、規制通知手続。影響を受けるコミュニティ、代替サービスオプション(ATM、オンラインバンキング、モバイルサービス)、顧客再配置支援、従業員移行支援を示す支店閉鎖分析(該当する場合)。コアプロセッシングシステム移行、サイバーセキュリティ管理、事業継続能力、規制報告インフラを対象とする技術統合ロードマップ。買収資金調達源、統合コスト推定(通常は年間運営コストの15~25%)、コスト実現のタイムラインを文書化する資金調達計画。

-

ワークフロー考慮。* 統合計画は承認後ではなく申請準備中に開始すべきだろう。承認後まで統合計画を遅延させる申請者は実行遅延とコスト超過に直面する。連邦準備制度理事会は申請者が現実的な統合能力を実証することを期待する。

-

申請前協議戦略(リスク軽減)。*

申請者は正式提出の60~90日前に連邦準備制度理事会職員との申請前会合をスケジュールすべきだろう。これらの協議は潜在的な問題を早期に表面化させる。予備的な財務予測および自己資本分析を仮定に関するフィードバックのために提示する。関連市場における競争懸念を連邦準備制度理事会エコノミストと議論する。経営資格およびガバナンス構造を任意のギャップについてレビューする。市場に特有のコミュニティ再投資期待を特定する。ドキュメンテーション要件および提出手続を明確にする。

-

便益。* 申請前協議は通常、補足情報要求を40~60%削減し、承認タイムラインを20~30日加速する。コンサルタント時間への投資(通常$15,000~$30,000)は迅速な承認と削減された内部リソース負担を通じて重大な収益を生成する。

-

一般的な欠陥およびリスク軽減戦略。*

| 欠陥 | 原因 | リスク軽減 |

|---|---|---|

| 不完全な財務データ | 急いだ準備、不十分な会計サポート | 提出90日前に外部監査人を雇用。内部データ検証を実施 |

| 弱い自己資本予測 | 非現実的なシナジー仮定 | 特定された機会の50%の保守的なコスト削減をモデル化。悪化シナリオ下でストレステスト |

| 不十分なリスク管理 | 信用、運営、コンプライアンスリスクの詳細不足 | 特定のリスク管理、監視手続、エスカレーションプロトコルを文書化 |

| 不十分なCRAドキュメンテーション | コミュニティ再投資期待の過小評価 | コミュニティ利害関係者インタビューを実施。同等の取引に対する約定をベンチマーク |

| 曖昧な統合計画 | 運営上の詳細の欠如 | 提出6ヶ月前に統合プロジェクトマネージャーを割り当て。リソース配分を備えた詳細なワークストリームを開発 |

- 規制コンサルタント雇用(費用便益分析)。*

コスト。$50,000~$150,000(取引複雑性およびコンサルタント経験に応じて)。便益。削減された承認タイムライン(20~30日高速化)、補足要求の削減(40~60%削減)、承認拒否または条件のリスク低下。ROI。迅速なクロージングは通常、加速された収益実現およびコスト削減を通じてコンサルタント費用を正当化する。非雇用のリスク。自己準備を試みる申請者は補足要求率が高く、タイムラインが延長され、クロージングが60日以上遅延する可能性がある。

- ドキュメンテーション品質基準。* すべての提出は内部的に一貫性があり、完全に相互参照され、明示的な仮定によってサポートされなければならない。財務予測、経営能力陳述、統合計画間の矛盾は包括的な再審査および補足要求を引き起こす。

- 図8:Cornerstone Capital Bancorp承認評価の5つの法定要因 出典:Bank Holding Company Act Section 3(c)、Federal Reserve承認決定基準*

Footnotes

-

連邦準備制度理事会。「銀行合併法競争審査」。https://www.federalreserve.gov/で入手可能。特定のガイダンス文書は申請者の評価基準および書類作成期待を確立する。 ↩

-

コミュニティ再投資法、12 U.S.C. § 2901以降。規制実装は12 CFR第228部に成文化され、申請者機関のCRAパフォーマンス記録および予想されるコミュニティ利益の評価を要求する。 ↩