銀行持株会社申請に対する連邦準備制度理事会の承認プロセスの理解

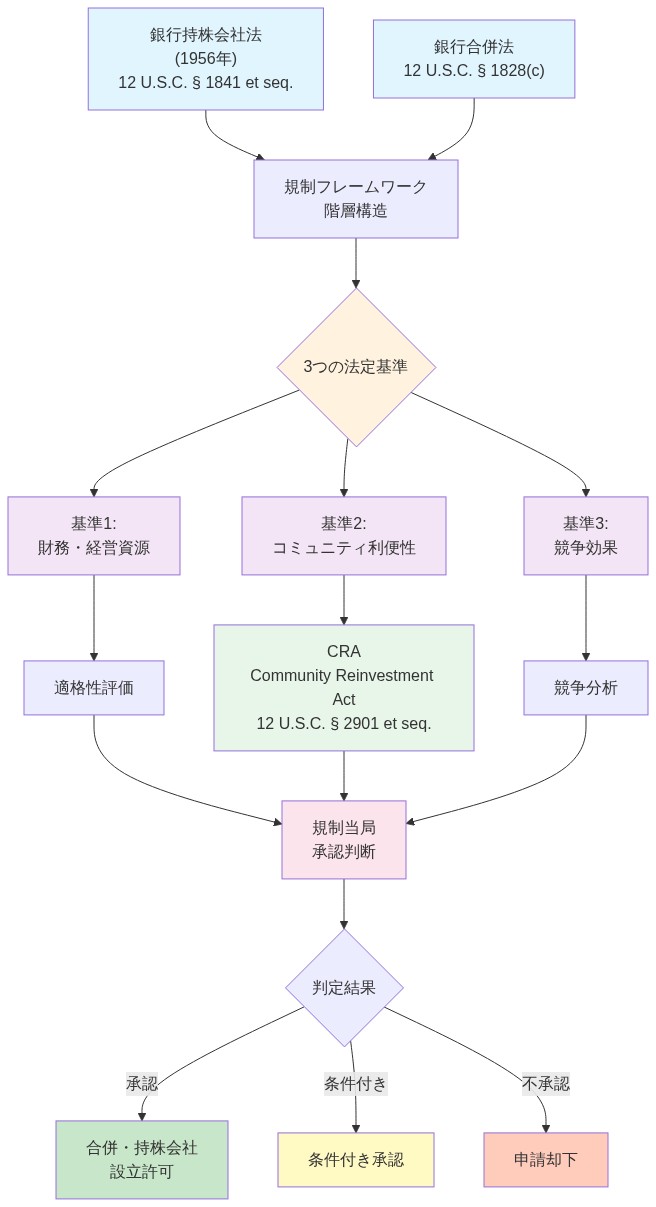

銀行持株会社申請に対する連邦準備制度の承認プロセスは、1956年銀行持株会社法(12 U.S.C. § 1841以下)および銀行合併法(12 U.S.C. § 1828(c))によって確立された法定枠組みの下で機能します。この枠組みは、連邦準備制度理事会に対して、提案された取引を3つの主要な法定基準に対して評価することを要求しています。すなわち、(1)申請者の財務および経営資源、(2)サービス提供対象コミュニティの利便性およびニーズ、(3)関連市場における競争効果です。連邦準備制度はさらに、コミュニティ再投資法(12 U.S.C. § 2901以下)およびその他の適用可能な連邦銀行法令への適合性を考慮します。

- 予備審査およびドキュメンテーション要件*

承認経路は予備審査から始まり、この段階で連邦準備制度職員は、理事会の公表されたファイリング要件(連邦準備制度の手続規則12 C.F.R. Part 265で利用可能)に対して申請書の完全性を検証します。申請者は以下の資料を提出する必要があります。(1)直前の2会計年度の監査済み財務諸表、(2)提案された取引を反映したプロフォーマ連結貸借対照表および損益計算書、(3)買収後の統合方法論を指定した詳細な事業計画、(4)米国司法省水平合併ガイドラインによって確立されたハーフィンダール・ハーシュマン指数(HHI)枠組みの下で関連する製品および地理的市場を特定する競争影響分析。

-

仮定:* 完全な初期提出は、補足情報要求の数を削減し、それにより審査タイムラインを短縮します。この仮定は、連邦準備制度検査官が不完全な記録に対して実質的な分析を実施できないという運用上の制約に基づいています。ただし、タイムライン短縮の程度は取引の複雑性と市場状況によって異なります。

-

証拠的根拠:* 連邦準備制度職員は、申請書に必要な要素が欠けている場合、通常、補足情報要求(SIR)を発行します。SIRの数と範囲は初期提出品質と相関していますが、公開利用可能なデータから因果関係を分離することは困難です。申請者は以下を提供すべきです。(1)明示的な報告関係と経営陣の経歴を含む組織図、(2)包括的資本分析・審査(CCAR)枠組みと一貫した基本シナリオ、逆境シナリオ、および極度の逆境シナリオの下での資本適切性予測、(3)具体的なタイムラインとコミュニティ影響評価を伴う支店統合計画、(4)適用可能なガイダンス(例えば、運用リスク管理に関するSR Letter 12-17)への適合性を実証するリスク管理インフラストラクチャドキュメンテーション。

-

公開コメント期間および法定上の考慮事項*

連邦準備制度規則(12 C.F.R. § 225.4)は公開コメント期間を確立しており、通常は連邦官報への公表から30日間であり、この期間中にコミュニティの利害関係者、競争者、およびその他の関心のある当事者が書面によるコメントを提出することができます。連邦準備制度理事会は、法定基準を評価する際に、すべての適時なコメントを考慮する必要があります。競争効果、支店閉鎖の影響、またはコミュニティ再投資法適合性に対処するコメントは、これらの要因が法定承認基準に直接関連するため、特に精査されます。

- 時間的枠組みおよび承認の不確実性*

連邦準備制度の公表されたガイダンスは、申請書が通常、提出から30~90日以内に理事会の検討を受けることを示していますが、このタイムラインは拘束力のあるコミットメントではなく、一般的なベンチマークを表しています。以下を含む取引は、(1)重大な競争上の懸念(集中市場におけるHHI増加が200ポイントを超える)、(2)コミュニティ再投資法パフォーマンス格付けが「満足」未満、または(3)新規の法律または規制上の問題を含む場合、審査期間が大幅に延長される可能性があります。連邦準備制度は、正式なタイムライン制約なしに追加情報を要求したり、補足分析を実施したりする裁量を保持しています。

- 申請者成功の前提条件:* 正式な提出前の会議(12 C.F.R. § 225.2の下で許可されている)を通じた連邦準備制度職員との関与により、申請者は規制上の期待を明確にし、ドキュメンテーションの欠落を特定し、潜在的な懸念に対処することができます。この関与メカニズムは承認を保証しませんが、情報の非対称性を削減し、申請者が提出品質を検査官の優先事項に合わせることを可能にします。

規制適合性のための銀行買収取引の構成

取引構造は、連邦準備制度規制審査の範囲、期間、および結果確率に大きな影響を与えます。1956年銀行持株会社法(改正)および全国銀行合併法は、取引形式に応じた異なる手続要件を確立しています。Prosperity Bancshareは、3つの主要な構造(株式購入、資産購入、または法定合併)の中から選択する必要があり、各々は明らかに異なる規制経路と承認タイムラインを提示しています。

比較構造分析

- 法定合併対資産購入:規制経路の差別化*

対象機関が買収者または新たに形成された事業体に吸収される合併構造は、通常、資産購入構造と比較して加速された規制審査経路を提示しています。この差別は、いくつかの文書化された運用上の要因を反映しています。

-

チャーター継続性:法定合併は、合併プロセスを通じて対象銀行のチャーターを保持し、クロージング後のチャーター統合を可能にします。これは規制上の継続性を保持し、州および連邦当局全体で必要とされる個別の規制通知の数を削減します。資産購入は、対照的に、即座のチャーター放棄と個別の資産譲渡ドキュメンテーションを必要とし、州銀行法の下での並行する州レベルの承認をトリガーします。

-

検査範囲の削減:12 CFR Part 225に成文化された連邦準備制度の合併審査プロセスは、統合事業体の安全性と健全性に焦点を当てています。資産購入審査は、資産品質、負債引き受け、および預金譲渡メカニクスの個別評価を必要とし、検査範囲とドキュメンテーション要件を拡大します。

-

経験的タイムラインエビデンス:連邦準備制度の歴史的データは、完全性基準を満たす合併申請に対して45~60日の中央値承認タイムラインを示しており、州調整を必要とする資産購入申請に対しては60~90日と比較しています(連邦準備制度理事会、2023年合併申請統計)。

- 仮定*:この分析は、未解決の執行措置やコミュニティ再投資法上の重大な懸念などの重大な規制上の障害がない標準的な取引複雑性を想定しています。

取引前デューデリジェンス要件

厳密な取引前デューデリジェンスは、正式な提出前に規制上の脆弱性を特定し、申請者が改善戦略を開発したり、それに応じて取引構造を調整したりすることを可能にします。

-

適合性履歴評価*:Prosperity Bancshareは以下を取得および分析する必要があります。

-

直前の3つの検査サイクルについて、対象機関の主要な連邦規制当局(連邦準備制度、通貨監督庁、または連邦預金保険公社)からの完全な検査報告書

-

了解覚書、同意命令、または中止命令を含む未解決の執行措置

-

コミュニティ再投資法格付けおよびパフォーマンス評価

-

適合性の欠陥または監督上の懸念を文書化する規制上の通信

-

ポートフォリオ品質評価*:ローンポートフォリオ分析は以下を定量化する必要があります。

-

ローンカテゴリー別に分類された不良ローン比率(商業不動産、商業および産業、消費者)

-

ポートフォリオリスク構成に対する信用損失引当金の適切性

-

地理的市場、産業セクター、または個別借り手における集中リスク

-

ピア機関および規制ガイダンスと比較したローン損失準備カバレッジ比率

-

預金構成および資金調達の安定性*:預金構造の分析は資金調達の回復力と規制資本への影響を決定します。

-

連邦預金保険公社保険限度額($250,000/預金者/機関)を超える預金の割合

-

最大預金者間の預金集中度

-

市場ストレス期間中の歴史的預金変動性

-

卸売資金市場またはブローカー預金への依存度

-

技術およびインフラストラクチャ評価*:規制検査はますます運用上の回復力を強調しています。

-

コア処理システムアーキテクチャおよびベンダー依存性

-

全米標準技術研究所サイバーセキュリティフレームワークに対するサイバーセキュリティ成熟度評価

-

事業継続性および災害復旧能力

-

データ品質および規制報告インフラストラクチャ

-

実行可能な含意*:デューデリジェンス中に特定された重大な欠陥は、(1)対象機関による取引前の改善、(2)問題のある資産または運用を分離するための取引構造の変更、または(3)規制当局の懸念に前向きに対処する合併申請における明示的な改善コミットメントをトリガーすべきです。

統合計画および運用能力の実証

連邦準備制度の合併申請は、安全性、健全性、および規制適合性を維持しながら複雑な運用統合を実行する経営能力を実証する詳細な統合計画を必要とします。統合計画は以下に対処すべきです。

-

システム変換および技術統合*:

-

並行処理期間およびカットオーバー手順を含むコア処理システム統合のタイムライン

-

預金口座の正確性、ローン提供継続性、および規制報告の完全性を確保するデータ移行プロトコル

-

ネットワークセグメンテーションおよびアクセス制御を含む統合期間中のサイバーセキュリティ制御

-

カットオーバー前のシステム機能を検証するテストプロトコル

-

ポリシーおよび手順の調和*:

-

ローン引受基準の調整、信用ポリシー、価格設定方法論、および承認権限を含む

-

預金製品の標準化および価格設定戦略

-

マネーロンダリング対策、顧客確認、およびサンクション審査手順を含む適合性プログラム統合

-

リスク管理枠組みの統合

-

支店ネットワーク最適化*:

-

顧客通知および移行手順を含む支店統合または閉鎖計画

-

冗長な場所を特定する地理的重複分析

-

保持、配置転換、または分離に対処する人員移行計画

-

口座移行の摩擦を最小化する顧客コミュニケーション戦略

-

規制報告および適合性継続性*:

-

呼び出し報告書(FFIEC 031/041)準備タイムラインおよびデータ検証手順

-

規制ファイリング期限および責任割り当て

-

統合中に規制期限が逃されないことを確保する適合性カレンダー統合

-

仮定*:この分析は、Prosperity Bancshareがピア機関ベンチマークと一貫した12~18ヶ月のクロージング後の期間内に統合を実行するための適切な経営深度および技術インフラストラクチャを保有していることを想定しています。

財務予測およびストレステスト

複数の経済シナリオの下での買収後の安定性を実証するプロフォーマ財務予測は、資本適切性、収益の持続可能性、および損失吸収能力を証拠立てることにより、連邦準備制度申請を強化します。

-

基本シナリオ予測*(3年間の期間):

-

資産および負債統合を反映した統合貸借対照表

-

コスト相乗効果、収益相乗効果、および統合コストを組み込んだ損益計算書

-

規制上の最小値プラス適用可能なバッファを上回る維持を実証する資本比率予測(Tier 1レバレッジ比率、普通株式Tier 1比率、Tier 1リスク加重比率)

-

ピア機関に対してベンチマークされた資産利益率および株式利益率

-

逆境シナリオストレステスト*(連邦準備制度包括的資本分析・審査方法論と一貫した):

-

ポートフォリオセグメント別の第25百分位数の歴史的損失率を反映するローン損失仮定

-

200~300ベーシスポイントの利回り曲線フラット化を反映する純利息マージン圧縮

-

無保険預金流出の10~15%を反映する預金流出仮定

-

逆境条件下での資本比率軌跡、規制上の最小値を上回る維持を実証

-

極度の逆境シナリオ*(連邦準備制度ストレステストガイダンスと一貫した):

-

失業率が10%以上に増加し、対応するローン損失率の上昇

-

商業不動産価値の25~35%の減価償却

-

株式市場の50%以上の下落

-

規制上の最小値を上回る資本比率の維持

-

仮定*:ストレステストは、ストレス期間中の経営措置(資本調達、資産売却、配当削減)がないことを想定し、保守的な資本適切性評価を提供します。

連邦準備制度理事会がプロスペリティ・バンクシェアーズ・インクの申請承認を発表

競争影響と市場集中度分析の評価

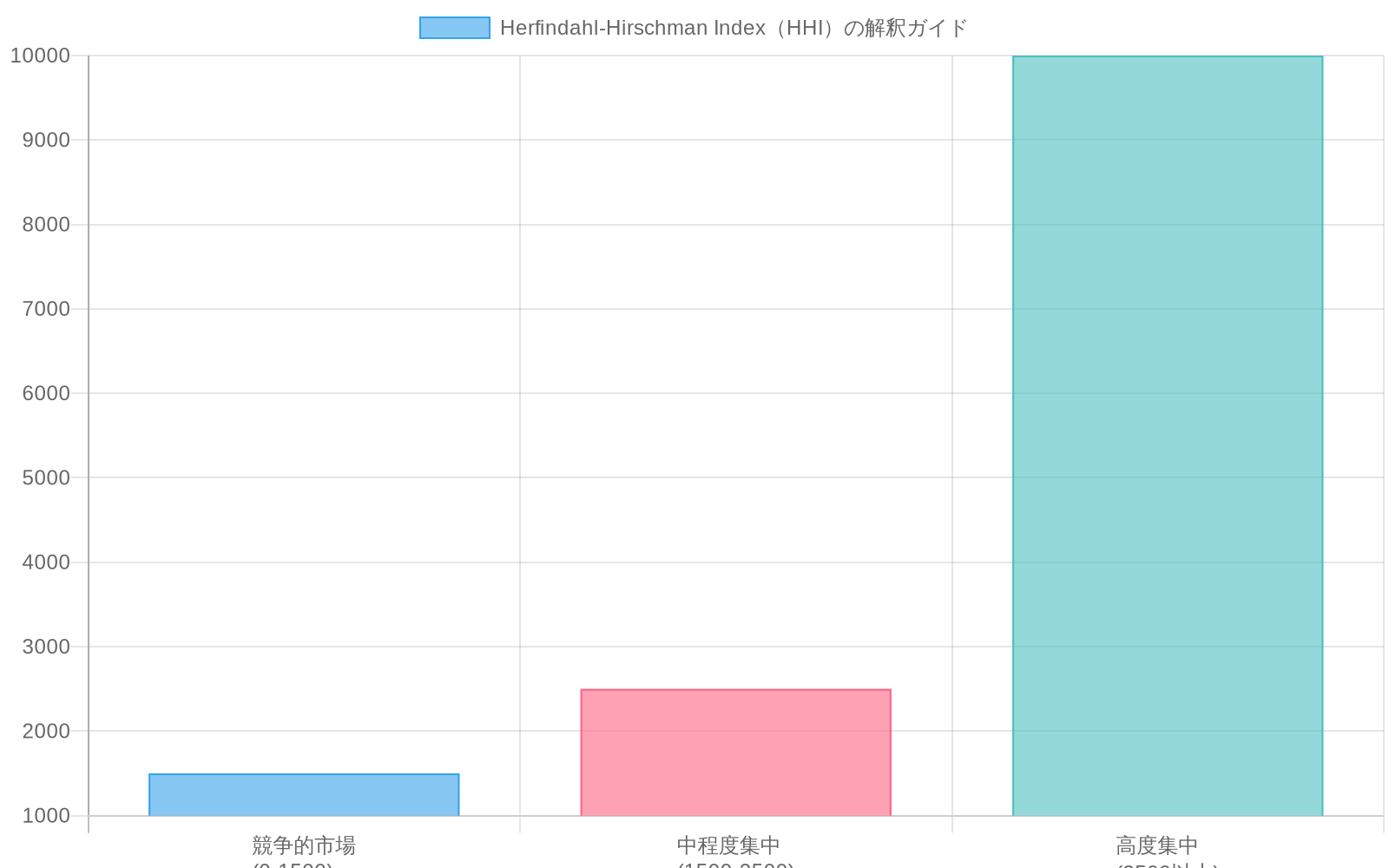

競争影響分析は、銀行合併法12 U.S.C. § 1828(c)および司法省水平合併ガイドライン(2023年)に基づく連邦準備制度理事会の合併申請の必須要件です。プロスペリティ・バンクシェアーズは、関連する地理的市場および製品市場を定義し、提案された取引が独占禁止法に違反する方法で競争を実質的に減少させないことを示す集中度指標を計算する必要があります。

- 図6:HHI指数による市場集中度の評価基準(出典:U.S. Department of Justice Horizontal Merger Guidelines)*

市場定義方法論

-

地理的市場定義*:連邦準備制度理事会のガイダンスは、恣意的な地理的境界よりも預金受け入れパターンおよび貸付領域を強調しています。関連市場は、顧客行動データを通じて実証される実際の競争力学を反映しています。

-

預金ベースの市場定義*:

-

地理的地域内で預金を受け入れるすべての預金機関(商業銀行、貯蓄銀行、信用組合)を特定する

-

預金保険公社(FDIC)の預金概要データに基づいて、各機関の預金市場シェアを計算する

-

関連市場を、結合事業体が実質的な市場シェア(通常≥10%)を保有する最小地理的地域として定義する

-

預金者が定義された地理的地域内に主に居住していることを示す顧客預金起源分析を通じて市場定義を検証する

-

貸付ベースの市場定義*:

-

商業用不動産、商業・産業、および消費者ローンカテゴリーの貸付起源パターンを分析する

-

借り手の地理的集中を特定し、貸付市場が預金市場と異なる可能性があることを認識する

-

コミュニティバンクの場合、貸付市場は通常、預金市場(3~5郡のメトロポリタンエリア)と一致する

-

地域または全国的な貸し手の場合、貸付市場は預金集約地域を超えて拡張される可能性がある

-

具体例*:プロスペリティ・バンクシェアーズと対象機関が結合商業用不動産ローンの75%を3郡メトロポリタンエリア内で起源させ、同じ地域から預金の80%を受け入れる場合、関連市場はその3郡地域として定義されます。申請者は、その地理的市場内のすべての競争相手からの預金データを使用して集中度指標を計算します。

-

実行可能な含意*:市場定義は保守的であるべきであり、競争境界が曖昧な場合はより広い地理的定義に傾くべきです。より広い市場定義は通常、より低い集中度指標をもたらし、規制精査の可能性を低減します。

集中度指標と規制閾値

- ハーフィンダール・ハーシュマン指数(HHI)計算*:

HHIは市場集中度を市場シェアの二乗和として測定します:

HHI = Σ(市場シェア%)²

連邦準備制度理事会および司法省のガイダンスは、以下の閾値を確立しています:

-

HHI < 1,500:集中度が低い市場;合併は適法と推定される

-

HHI 1,500~2,500:中程度に集中した市場;取引後HHI増加が100ポイントを超えない限り、合併は適法と推定される

-

HHI > 2,500:高度に集中した市場;取引後HHI増加が100ポイントを超える場合、合併は違法と推定される

-

具体例*:5つの競争相手が25%、20%、18%、15%、22%の市場シェアを保有する3郡市場では、取引前HHI = 625 + 400 + 324 + 225 + 484 = 2,058(中程度に集中)です。プロスペリティ・バンクシェアーズ(25%シェア)が18%シェアの競争相手を買収する場合、取引後HHI = 1,849 + 400 + 225 + 484 = 2,958であり、900ポイント増加します。この増加は100ポイント閾値を大幅に超え、強化された規制精査を引き起こします。

-

仮定*:この分析は、標準的な規制データソースである預金保険公社預金概要から導出された市場シェアデータを想定しており、預金市場シェアが貸付またはその他の銀行サービスの競争力学と完全に相関しない可能性があることを認識しています。

緩和要因と競争的相殺

集中度が実質的に増加する場合、申請者は、増加した集中度にもかかわらず競争が堅牢であることを示す相殺競争要因を特定すべきです。

-

残存競争相手分析*:

-

結合事業体の価格設定またはサービス決定を制限できる≥5%市場シェアを有する競争相手を特定する

-

有機成長または買収を通じて市場シェアを拡大する競争相手の能力を分析する

-

結合事業体に対する競争相手の財務力、技術能力、および製品提供を評価する

-

非銀行競争相手の特定*:

-

関連市場で営業する信用組合、その預金市場シェアおよび貸付能力を含む

-

預金商品または伝統的な銀行と競争する信用商品を提供するオンライン貸し手およびフィンテック・プラットフォーム

-

特定のローンカテゴリーで競争する非預金金融機関(住宅ローン会社、金融会社)

-

実行可能な含意*:伝統的な銀行競争相手が限定的である場合、申請者は信用組合および非銀行競争を強調し、銀行集中度の増加にもかかわらず顧客が有意義な選択肢を保有していることを示すべきです。

競争便益分析

合併申請は、集中度懸念を相殺する具体的で定量化可能な競争便益を明確にすべきです。一般的な効率性主張は説得力を欠きます;便益は取引固有であり、実証可能である必要があります。

-

技術プラットフォーム強化*:

-

取引規模によって可能になる具体的な技術投資(例:強化されたモバイルバンキング、人工知能駆動の信用判定)

-

定量化された顧客便益(例:ローン承認タイムラインを10日から3日に短縮)

-

実装のタイムラインおよび顧客利用可能性

-

製品提供拡大*:

-

取引前に利用不可能な具体的な製品(例:商業用不動産貸付、トレジャリー・マネジメント・サービス)

-

以前利用不可能な製品にアクセスを得る顧客セグメント

-

拡大された製品スイートから生じる価格またはタームの改善

-

サービス品質改善*:

-

取引後に改善する具体的なサービス指標(例:顧客サービス応答時間、支店利用可能性)

-

取引前ベースラインに対する定量化された改善

-

サービス改善から利益を得る顧客セグメント

-

仮定*:競争便益分析は、主張された便益がクロージング後24ヶ月以内に達成可能であり、投機的な技術開発または市場条件変化に依存していないことを想定しています。

合併申請におけるコミュニティ再投資法の考慮事項への対応

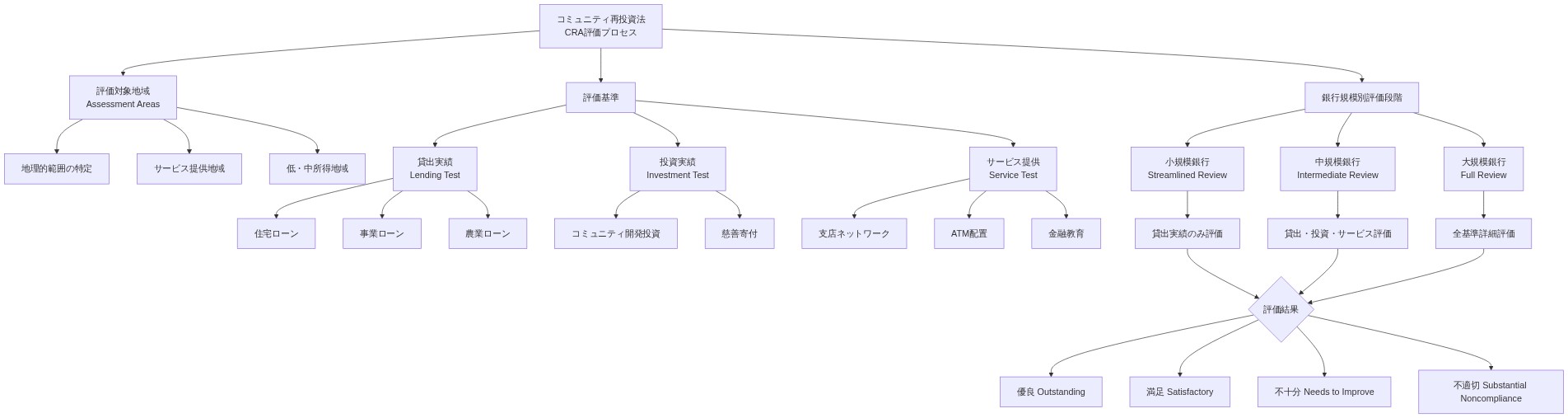

コミュニティ再投資法(CRA)は、1977年に制定され(12 U.S.C. § 2901以下)、預金機関に対して低~中程度所得(LMI)地域を含む全コミュニティの信用ニーズを満たす法定義務を確立しています。合併申請の連邦準備制度理事会による承認には、結合事業体がCRA義務と一致するコミュニティ貸付およびサービスコミットメントを維持または強化することを示す文書化された証拠が必要です。

-

主張*:両取得機関および対象機関からの満足度または優秀なCRA業績評価は、確立されたコミュニティ貸付インフラストラクチャおよび統治能力を示すことにより、合併承認の可能性を実質的に増加させます。

-

根拠および仮定*:連邦準備制度理事会の検査官は、CRA評価をコミュニティ開発に対する経営陣のコミットメントおよび規制遵守の定量化可能な指標として評価します。この評価は、ビジネス戦略または経営の実質的な変化がない限り、歴史的CRA業績が合併後業績を予測するという仮定に基づいています。連邦準備制度理事会の合併評価フレームワーク(12 CFR Part 225)は、CRA業績を実質的な考慮事項として明示的に組み込んでいます。満足度または優秀な評価を受けた機関は、貸付、投資、およびサービステストカテゴリー全体にわたるCRA検査基準への遵守を実証しており、組織統合を通じてパフォーマンスを維持できる運用システムを示しています。

-

具体的証拠要件*:プロスペリティ・バンクシェアーズは以下を提供する必要があります:(1)貸付量、地理的分布、および借り手人口統計全体の具体的なパフォーマンス指標を含む両事業体の現在のCRA検査評価;(2)指定された未サービス地域のLMI貸付に対するドル金額および借り手所得閾値を指定する定量化された合併後貸付コミットメント;(3)特定の場所およびサービス時間を特定する文書化された支店保持計画;および(4)測定可能な成果を伴う形式化されたコミュニティ開発パートナーシップ。これらの提出は、申請者がコミュニティサービス能力の継続性または強化を積極的に実証する必要があるという連邦準備制度理事会の要件に対応しています。

-

実行可能なフレームワーク*:プロスペリティ・バンクシェアーズは、以下を組み込む形式的なコミュニティ便益計画を開発すべきです:(1)LMI地域における小企業、住宅ローン、およびコミュニティ開発貸付の具体的な貸付目標、ドル金額および総貸付のパーセンテージとして表現;(2)文書化されたアクセス可能性を有する金融教育および消費者保護プログラム;(3)コミュニティ開発金融機関(CDFI)および非営利組織とのパートナーシップ、資本コミットメントを含む;および(4)サービス統合が地理的アクセス可能性を実質的に低減しないことを示す支店ネットワーク分析。この計画は、公開コメント期間中に特定された予想されるコミュニティの懸念に対応し、文書化された反対に対するデータ駆動型の対応を提供すべきです。

支店統合決定には厳密な影響分析が必要です。プロスペリティ・バンクシェアーズは以下を文書化する必要があります:(1)オンラインバンキングプラットフォーム、モバイルアプリケーション、および自動預払機(ATM)ネットワークを含む代替サービス提供メカニズム;(2)影響を受ける人口がサービスへの合理的なアクセスを保有していることを示す顧客人口統計分析;および(3)移行タイムラインおよび顧客通知手順。連邦準備制度理事会の合併ガイダンスは、支店数保持ではなくサービス継続性が運用基準を構成することを強調しています。ただし、申請者は、代替チャネルがすべての顧客セグメント、特にデジタル採用率が低い高齢者およびLMI人口に対して同等の機能性およびアクセス可能性を提供することを積極的に実証する必要があります。

- 図8:CRA評価フレームワークと評価対象地域の関係性(出典:12 U.S.C. § 2901 et seq.)*

財務および経営資源要件の管理

連邦準備制度理事会の承認には、買収統合を成功裏に実行するための適切な財務資源および経営能力の文書化された証拠が必要です。これらの要件は、銀行合併法(15 U.S.C. § 1828(c))および銀行持株会社法(12 U.S.C. § 1841以下)に基づく連邦準備制度理事会の安全性および健全性の義務から派生しています。

-

主張*:複数のストレスシナリオ下での資本適切性を示す包括的なプロフォーマ財務分析は、財務回復力の定量的証拠を提供することにより、申請を実質的に強化します。

-

根拠および仮定*:連邦準備制度理事会の承認基準は安全性および健全性を優先し、結合事業体が不利な経済状況下での潜在的損失を吸収するのに十分な資本バッファを維持していることの証拠を要求しています。この評価は、申請者が採用するストレステスト方法論が連邦準備制度理事会の包括的資本分析および審査(CCAR)フレームワークによって確立された規制基準と一致していることを想定しています。プロフォーマ分析は、現実的な統合コスト、収益シナジー仮定、および結合信用リスク曝露を反映する損失引当金を組み込む必要があります。

-

具体的証拠要件*:プロスペリティ・バンクシェアーズは以下を提供する必要があります:(1)最小3年間の予測期間に対するプロフォーマ連結貸借対照表および損益計算書;(2)連邦準備制度理事会のガイダンスで定義されたベースライン、中程度ストレス、および厳しいストレスシナリオ下でのストレステスト結果;(3)Tier 1資本比率が十分資本化閾値(現在12 CFR § 208.43に基づき10.5%)を上回り、普通株式Tier 1比率がすべてのシナリオ下で規制最小値を超えることを示す資本比率予測;(4)支援文書を伴う詳細な統合コスト推定;および(5)保守的な定量化および文書化された根拠を伴う収益シナジー仮定。これらの提出は、資本成果を推進する主要な仮定を特定する感度分析を含める必要があります。

-

経営資源文書*:プロスペリティ・バンクシェアーズは以下を提出する必要があります:(1)報告関係および機能的責任を特定する結合事業体の組織図;(2)比較可能な資産規模および運用複雑性の機関を管理した関連経験を含む、すべての経営幹部およびボードメンバーの伝記情報;(3)主要職位および保持戦略に対応する経営後継計画;および(4)銀行運用、リスク管理、コンプライアンス、およびコミュニティ開発における適切な専門知識を示すボード構成分析。連邦準備制度理事会は、教育資格、関連業界経験、および以前の職務における実証された能力の検査を通じて経営品質を評価します。

-

リスク管理フレームワーク要件*:申請者は以下を文書化する必要があります:(1)信用リスク、市場リスク、運用リスク、およびコンプライアンスリスクに対応する包括的なリスク管理方針;(2)適切な独立性および報告関係を有する内部監査機能;(3)マネーロンダリング対策、消費者保護、および公正貸付プログラムを含むコンプライアンスインフラストラクチャ;(4)サイバーセキュリティプロトコルを含む結合運用をサポートできる情報技術システム;および(5)規制検査準備手順。これらのフレームワークは、統合報告システム、統合リスク監視、および調整された規制検査プロセスを含む、合併から生じる拡大された運用複雑性に対応する必要があります。

承認後の統合とコンプライアンス義務の対応

プロスペリティ・バンクシェアーズの申請に対する連邦準備制度理事会の承認は、特定の終了条件の充足、州レベルの規制当局の承認、および取引完了前の株主投票を必要とする条件付き認可を確立します。終了後、統合事業体は継続的な連邦準備制度理事会の検査権限の対象となり、特に合併後の統合実行と適用法令および規制の継続的なコンプライアンスに対する規制上の焦点が当てられます。

統合管理フレームワークと検査リスク軽減

-

分析的主張:* 文書化されたガバナンス構造、明確な責任メカニズム、および測定可能なパフォーマンス指標を備えた正式な統合管理オフィスを確立することで、連邦準備制度理事会の検査官による合併後の検査結果の頻度と重大性が低減します。

-

支持根拠:* 連邦準備制度理事会の銀行持株会社監督マニュアルに概説されている合併後機関に対する連邦準備制度理事会の検査手続には、以下の詳細な評価が含まれます:(1) ローンポートフォリオ統合方法論および信用品質の一貫性;(2) 貸倒引当金(ALLL)計算方法論の調整および統合ローン特性下での適切性;(3) 銀行秘密法/マネーロンダリング防止(BSA/AML)コンプライアンスの統合および疑わしい活動監視の統合;および(4) 情報技術システム統合および業務復旧力。検査前に統合関連の管理ギャップを特定し是正する積極的な統合管理構造は、規制上の批判および執行措置の可能性を低減します。

-

運用実装:* 統合管理オフィスは以下を確立すべきです:(1) 定義されたタイムライン、技術仕様、および緊急時対応プロトコルを備えたシステム変換ガバナンス委員会;(2) 貸付基準、引受基準、信用リスク分類方法論、および預金商品条件に対応する方針調和ワークストリーム;および(3) BSA/AML、コミュニティ再投資法(CRA)、公正貸付、および消費者保護コンプライアンス領域全体にわたる規制要件実装のリアルタイム追跡を備えたコンプライアンス監視ダッシュボード。

-

文書化と検査準備:* プロスペリティ・バンクシェアーズは、すべての連邦準備制度理事会の承認条件への準拠を実証する包括的な記録を保持すべきです。これには以下が含まれます:(1) 完了の支持証拠を伴う統合マイルストーン進捗報告書;(2) サービス継続性および苦情解決を文書化する顧客通信記録;(3) 支店統合実行文書;(4) システム変換検証テスト結果;および(5) 方針調和委員会の会議議事録および実装証拠。この文書コーパスは合併後の検査中に証拠支援を提供し、経営能力、規制上のコミットメント、および運用管理の有効性を実証します。

主要な要点と推奨される次のアクション

-

承認決定要因の統合:* プロスペリティ・バンクシェアーズの連邦準備制度理事会の承認は、複数の規制評価次元全体にわたるコンプライアンスの成功した実証を反映しています:(1) 市場集中懸念の軽減が文書化された競争効果分析;(2) 信用可用性および公正貸付に対応するコミュニティ再投資法のパフォーマンスおよびコミュニティ利益コミットメント;(3) ベースラインおよびストレスシナリオ下での財務安定性および資本適切性の予測;および(4) 経営能力および運用統合能力。

-

重要な成功要因:* 規制上の質問を予測し直接対応する包括的な申請書類(データ、分析、および先例によって支持される)は、承認タイムラインを加速し、情報要求を削減します。競争効果を定量化しながら文書化された軽減要因(支店売却、市場参入障壁、および顧客スイッチングコストを含む)を提示する市場集中分析は、競争効果の議論を強化します。実証されたCRAパフォーマンス履歴および詳細なコミュニティ利益計画は、規制当局の懸念とステークホルダーの期待の両方に対応します。ストレステスト シナリオと逆境条件下での資本適切性計算を組み込んだプロフォーマ財務分析は、連邦準備制度理事会の安全性と健全性の要件を満たします。明確なガバナンス構造と責任メカニズムを備えた詳細な統合計画は、運用能力を実証し、合併後の検査リスクを低減します。

-

承認直後のアクション:* (1) 承認から30日以内に、経営陣のスポンサーシップと定義されたガバナンス権限を備えた統合管理オフィスを確立します。(2) 技術仕様、テストプロトコル、および緊急時対応手続を備えた詳細なシステム変換タイムラインを開発し、技術プラットフォーム、運用プロセス、および規制報告システムを調整します。(3) サービス継続性、支店統合、商品変更、および苦情解決手続に対応する顧客通信戦略を準備し、サービス中断と顧客流出を最小化します。(4) すべての連邦準備制度理事会の承認条件への準拠を文書化し、規制検査準備のための整理された記録を保持します。(5) 統合計画を提示し、規制上の期待を議論し、検査範囲とタイミングに対応するために、連邦準備制度理事会の検査官との事前終了会議をスケジュールします。(6) 場所選択基準、リース終了手続、および代替サービス提供戦略(ATMネットワーク、デジタルバンキング、ローン生産オフィス)を含む支店統合計画を最終化します。(7) 対象機関の規制検査結果、コンプライアンス状況、および未解決の規制事項を確認する最終的なデューデリジェンスを実施します。(8) コールレポート統合手続および規制提出タイムラインを含む、合併後の規制報告手続および検査対応プロトコルを準備します。

主要な要点と次のアクション

プロスペリティ・バンクシェアーズの連邦準備制度理事会の承認は、競争分析、コミュニティ再投資、財務安定性、および経営能力の次元全体にわたる複雑な規制要件の成功した対応を反映しています。

-

重要な要点:*

-

予想される規制上の質問に対応する包括的な申請書類は、承認タイムラインを加速します

-

文書化された軽減要因を備えた市場集中分析は、競争効果の議論を強化します

-

強力なコミュニティ再投資法のパフォーマンスおよびコミュニティ利益計画は、規制当局とステークホルダーの懸念に対応します

-

ストレスシナリオ下での資本適切性を実証するプロフォーマ財務分析は、安全性と健全性の要件を満たします

-

詳細な統合計画は、運用能力を実証し、合併後の検査リスクを最小化します

-

推奨される次のアクション:*

- 承認直後に統合管理オフィスを確立します

- 技術プラットフォームと運用プロセスを調整する詳細なシステム変換タイムラインを開発します

- サービス中断を最小化する顧客通信戦略を準備します

- すべての承認条件への準拠を文書化し、規制検査準備を行います

- 統合計画と規制上の期待に対応する連邦準備制度理事会の検査官との事前終了会議をスケジュールします

- 支店統合計画と代替サービス提供戦略を最終化します

- 対象機関のコンプライアンス状況と規制検査結果を確認する最終的なデューデリジェンスを実施します

- 合併後の規制報告手続と検査対応プロトコルを準備します

- 図2:銀行規制フレームワークの階層構造と法定基準の関係性*

規制フレームワークと承認メカニズム

銀行持株会社申請に対する連邦準備制度理事会の承認プロセスは、定義された法定フレームワーク(銀行持株会社法および銀行合併法)の下で運用され、測定可能な承認基準と文書化されたタイムラインを備えています。プロスペリティ・バンクシェアーズが買収申請を提出する場合、連邦準備制度理事会のスタッフは3つの中核的な次元を評価します:(1) 統合事業体の安全性と健全性、(2) 影響を受ける市場における競争効果、および(3) コミュニティ再投資法義務への準拠。

- 実行の現実:* 承認は二項的ではありません。連邦準備制度理事会は条件付き承認、追加情報要求(RFI)、または却下を発行します。申請者は、単一の提出から承認へのパスウェイではなく、反復的なレビューサイクルの予算を立てる必要があります。

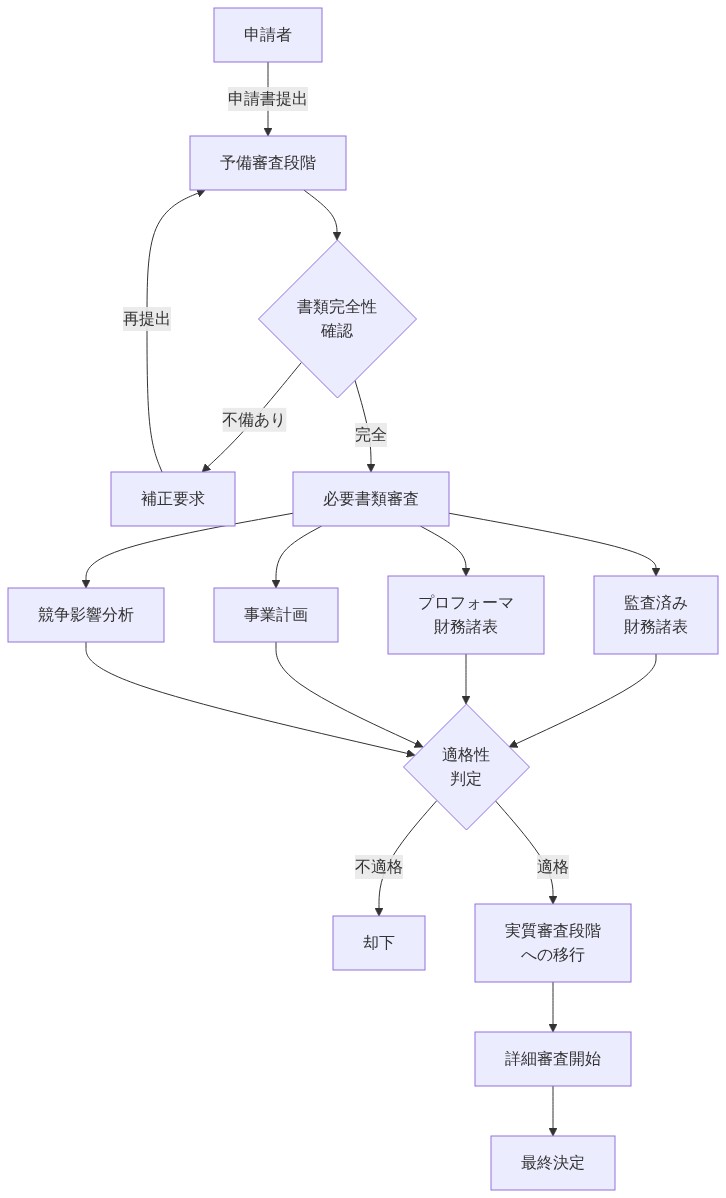

- 図3:銀行持株会社申請の予備審査プロセスフロー(12 C.F.R. Part 265に基づく)*

予備スクリーニング段階:文書化要件と実行可能性の制約

承認パスウェイは予備スクリーニングで始まり、連邦準備制度理事会のスタッフが申請の完全性を確認し、不足している文書にフラグを立てます。このフェーズは、申請が実質的なレビューに進むか、修正のために返却されるかを決定します。

-

必要な文書パッケージ:*

-

監査済み財務諸表(最近2年間)

-

プロフォーマバランスシートおよび収入予測(最低24ヶ月の期間)

-

支店統合、システム移行、および人員配置の変更を指定する詳細な統合計画

-

重複する市場と預金集中の影響を特定する競争分析

-

ベースライン、逆境、および極度の逆境シナリオ下での資本適切性分析

-

利益相反開示を伴う経営陣の経歴を含む組織図

-

コミュニティ再投資法のパフォーマンス履歴と買収後のサービス計画

-

コストと資源への影響:* 完全な申請を準備するには、通常、8~12週間の内部努力、外部法律顧問(150,000ドル~300,000ドル)、および財務顧問サポート(100,000ドル~200,000ドル)が必要です。不完全な提出はタイムラインをリセットし、プロセスを進めることなくスタッフリソースを消費します。

-

実行可能なワークフロー:*

- 提出の60~90日前に連邦準備制度理事会のスタッフとの事前提出会議を実施し、文書範囲と規制上の優先事項を確認します

- 財務、法務、および運用チーム全体で文書アセンブリを調整する内部プロジェクトマネージャーを指定します

- 連邦準備制度理事会のガイダンス文書に相互参照された提出チェックリストを開発します

- 提出前に内部品質レビューを実施し、ギャップを特定し、RFI確率を低減します

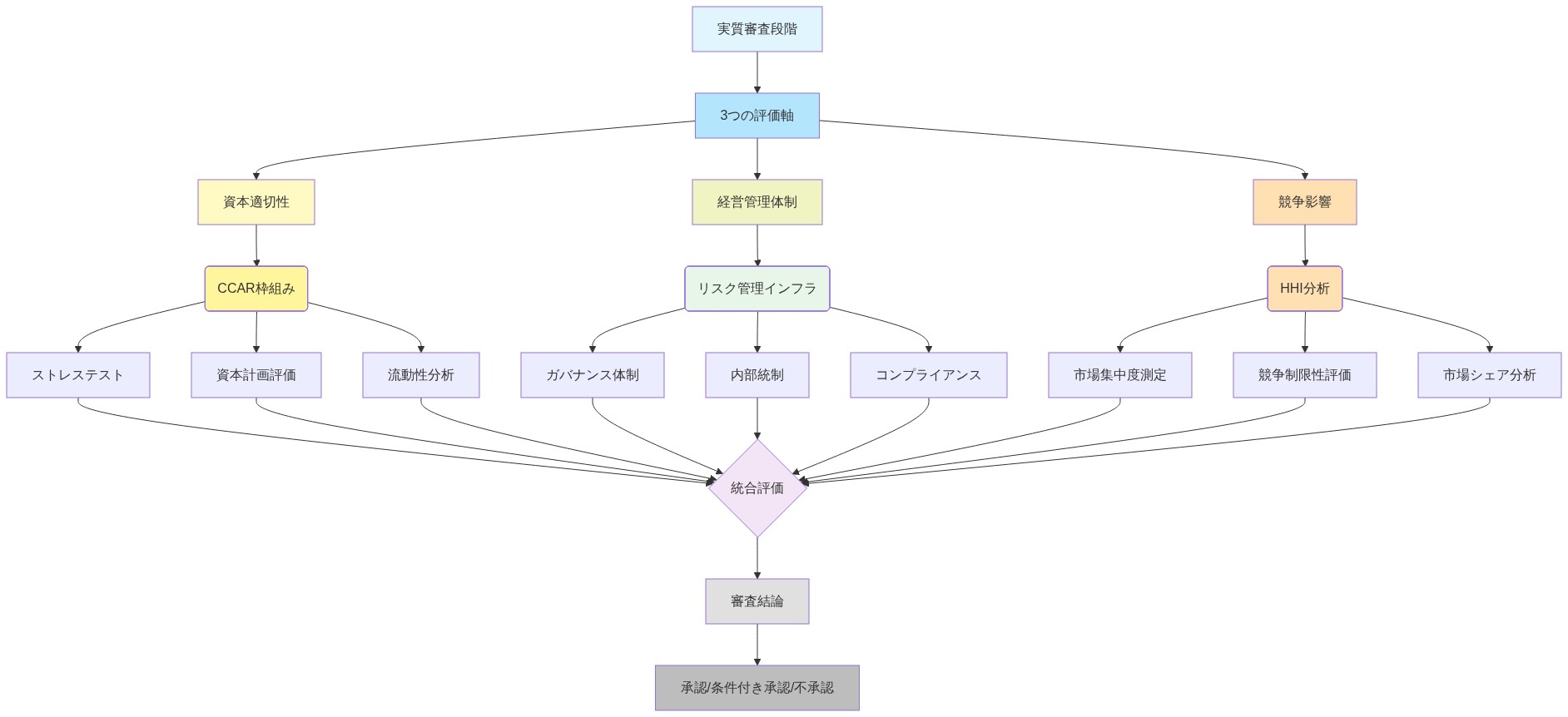

実質的なレビュー:資本、経営、および競争評価

予備スクリーニングがクリアされると、連邦準備制度理事会の検査官は3つの評価次元全体にわたって実質的な分析を実施します。

資本適切性とストレステスト

連邦準備制度理事会は、統合事業体がストレスシナリオ下で規制上の最小値を上回る資本比率を維持しているかどうかを評価します。買収後の資本比率は以下を超える必要があります:

-

普通株式等Tier 1(CET1):最低4.5%

-

Tier 1資本:最低6%

-

総資本:最低8%

-

実行上の制約:* プロフォーマ資本比率がこれらの閾値を下回る場合、申請は却下されるか、資本調達または資産売却を条件として承認されます。申請者は買収ファイナンス構造をモデル化して、コンプライアンスを確保する必要があります。

-

具体的な例:* プロスペリティ・バンクシェアーズが20億ドルの資産銀行を1億5,000万ドルのエクイティと18億5,000万ドルの債務を使用して買収する場合、対象銀行が上昇した貸倒引当金または不良資産を保有している場合、プロフォーマ資本比率は規制上の最小値を下回る可能性があります。申請は購入価格を削減するか、エクイティ拠出を増加させるか、または合併後の資本調達にコミットする必要があります。

-

リスク警告:* 申請者は統合コストと貸倒引当金を過小評価することが多く、その結果、予測より低い資本比率になります。保守的なモデリングは承認リスクを低減します。

経営品質とガバナンス

連邦準備制度理事会は経営経験、取締役会構成、およびガバナンス管理を評価します。検査官は以下を評価します:

-

経営陣の在職期間および関連する銀行業務経験

-

取締役会の独立性および委員会構造

-

リスク管理インフラストラクチャ(コンプライアンス、監査、内部管理)

-

後継者計画および主要人物への依存

-

実行可能性の考慮:* 対象銀行の経営チームが合併後に交代する場合、連邦準備制度理事会は詳細な移行計画と重要な人員の保持契約を要求します。経営深度またはガバナンス管理のギャップは、追加の精査をトリガーします。

-

実行可能な含意:* 申請者は経営保持戦略とガバナンス統合計画を文書化し、移行期間中のリスク監視の継続性を実証すべきです。

競争分析と市場集中

連邦準備制度理事会はハーフィンダール・ハーシュマン指数(HHI)計算と預金集中指標を使用して競争効果を評価します。申請は以下の場合、精査が強化されます:

-

統合事業体が地理的市場で30%を超える預金市場シェアを管理している

-

HHIが買収後に200ポイント以上増加する

-

重複する支店ネットワークが地域独占条件を作成する

-

実行の現実:* 競争上の懸念は、承認を得るために支店売却または預金キャップを必要とすることが多いです。申請者は実行可能性を実証するために、売却候補を早期に特定し、買い手のコミットメントを確保する必要があります。

-

具体的なワークフロー:*

- 大都市統計地域(MSA)および郡別に預金市場シェアをマッピングします

- プロフォーマHHIを計算し、規制上の閾値を超える市場を特定します

- 高集中市場で5~10の支店売却候補を特定します

- 潜在的な買い手(コミュニティ銀行、信用組合)にアプローチして、売却実行可能性を確認します

- 拘束力のあるタイムライン(通常、合併後6~12ヶ月)を伴う売却コミットメントを申請に含めます

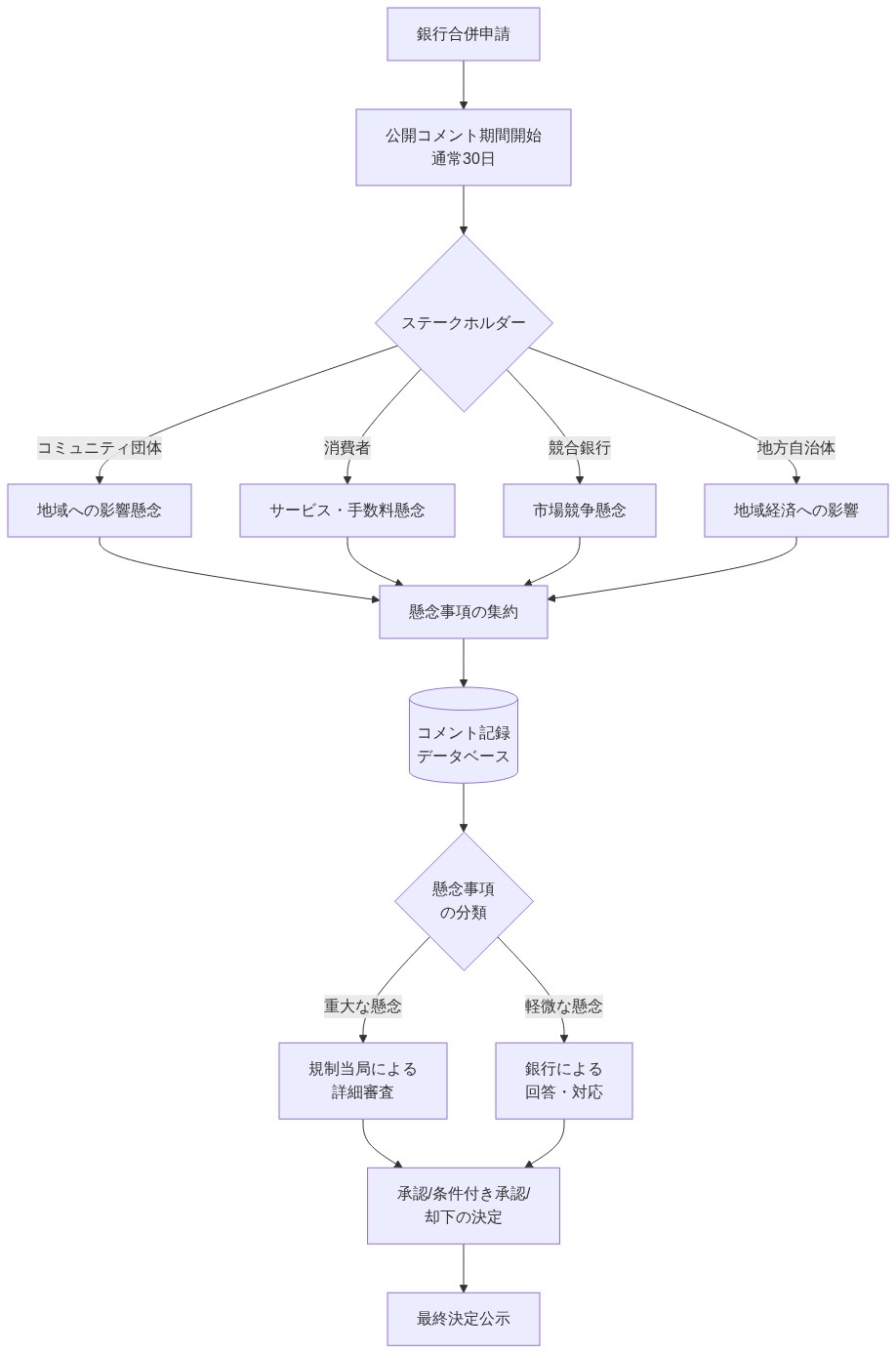

公開コメント期間:ステークホルダー参加とリスク軽減

連邦準備制度理事会は買収申請を連邦官報に公表し、30日間の公開コメント期間をトリガーします。コミュニティ組織、競争者、および消費者擁護派は、取引に反対するコメントを提出する可能性があります。

-

一般的な異議カテゴリ:*

-

コミュニティ再投資法コンプライアンスの懸念(低所得借り手への不十分な貸付)

-

恵まれないコミュニティに影響を与える支店閉鎖の発表

-

貸付オプションの削減に関する競争上の懸念

-

経営品質またはガバナンスの懸念

-

リスク軽減戦略:*

-

連邦官報の公表の60~90日前にコミュニティアウトリーチを実施します

-

コミュニティ開発組織および地方政府当局と会合します

-

特定のCRA貸付目標およびコミュニティ開発投資にコミットします

-

支店閉鎖タイムラインと顧客サービス移行計画を公表します

-

合併後の貸付量と価格設定のコミットメントを実証します

-

実行可能な含意:* 申請者はコミュニティ参加とCRAコンプライアンス文書に50,000ドル~150,000ドルの予算を立てるべきです。積極的なステークホルダー参加は、コメント量と承認リスクを低減します。

承認タイムラインと緊急時計画

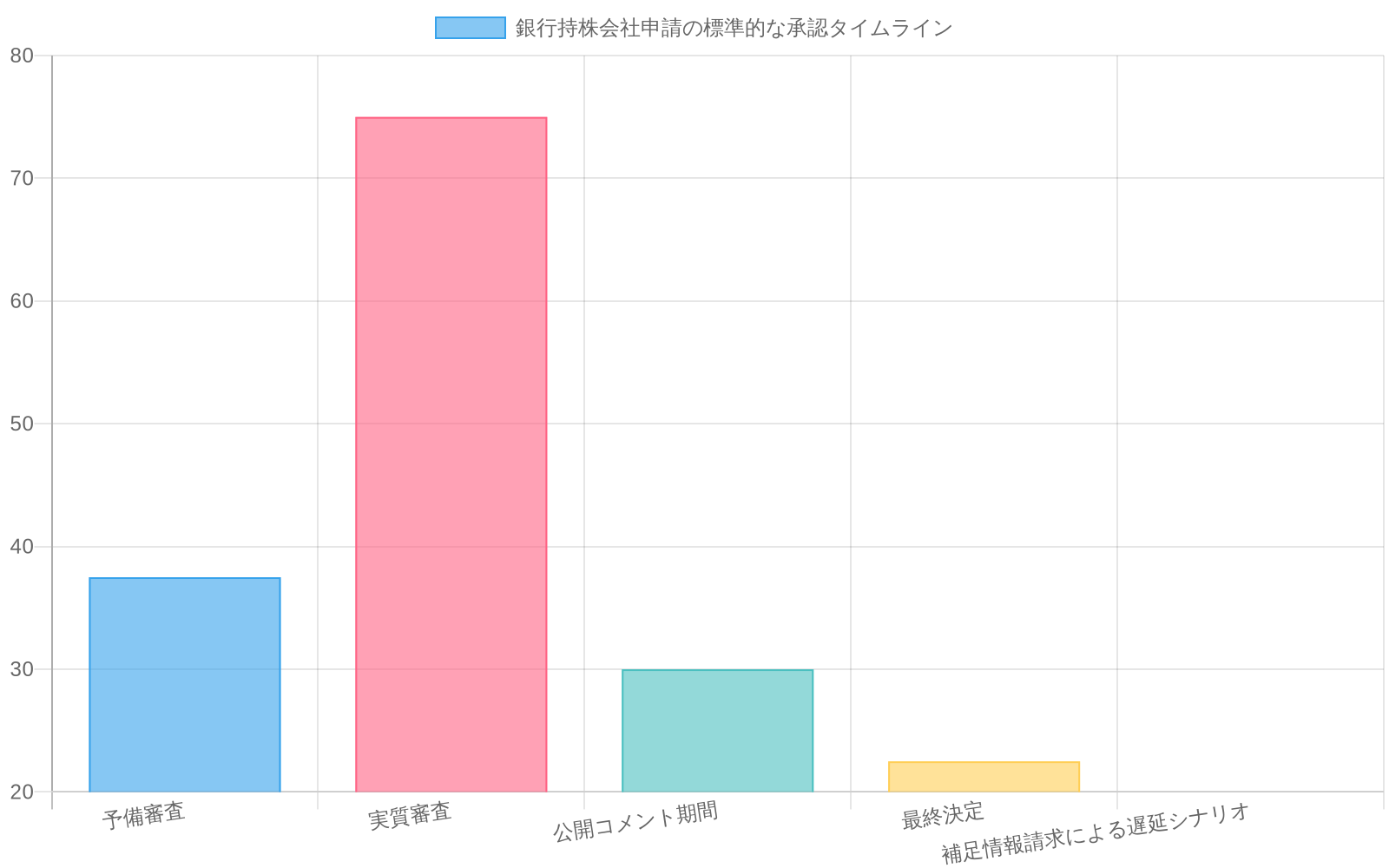

典型的な承認タイムラインは連邦準備制度理事会の委員会検討から30~90日間にわたりますが、完全なプロセス(提出から委員会投票まで)は通常120~180日を必要とします。

-

タイムラインの内訳:*

-

週1~2:予備スクリーニングと完全性レビュー

-

週3~8:実質的な検査(資本、経営、競争分析)

-

週9~10:公開コメント期間(連邦官報公表)

-

週11~12:コメント分析と申請者対応期間

-

週13~16:委員会検討と承認決定

-

タイムラインを延長するリスク要因:*

-

不完全な初期提出:+4~6週間

-

売却交渉を必要とする競争上の懸念:+6~10週間

-

追加分析をトリガーするコミュニティの反対:+4~8週間

-

再構成を必要とする資本適切性の懸念:+8~12週間

-

緊急時計画:*

-

承認タイムラインが取引期限を超える場合、代替取引構造(資産購入対株式購入)を特定します

-

延長されたタイムラインをカバーするためのブリッジファイナンスコミットメントを確保します

-

承認遅延のための委員会レベルのエスカレーションプロセスを確立します

-

タイムラインがずれた場合の投資家とステークホルダーの更新のための通信戦略を開発します

-

実行上の制約:* 申請者は連邦準備制度理事会のレビュータイムラインを加速することはできません。承認は検査官のワークロード、申請の複雑さ、および外部要因(規制上の優先事項、経済状況)に依存します。現実的な取引タイムラインは、楽観的な90日シナリオではなく、180日の承認ウィンドウを考慮する必要があります。

承認経路を戦略的転換点として

承認プロセスは予備審査から始まります。この段階では、連邦準備制度理事会のスタッフが申請書の完全性を確認しながら、同時にイノベーション・ホワイトスペース(現在の規制枠組みと新興の金融能力のギャップ)を特定します。申請者は詳細な財務諸表、事業計画、競争分析を提出する必要があり、デジタル変革への準備状況、フィンテック提携の可能性、気候関連の金融リスク露出に対応することがますます求められています。

プロスペリティ・バンクシェアーズは、プロフォーマ貸借対照表と収益予測を提示する必要がありますが、先見的な申請書には現在、以下が統合されています:

-

次世代シナリオにおける資本適切性:デジタルバンキング採用の加速、中央銀行デジタル通貨(CBDC)統合の可能性、分散型金融(DeFi)エコシステムの波及効果を考慮したストレステスト

-

経営品質指標:技術的破壊を乗り越えた経営経験、新興領域(データサイエンス、サイバーセキュリティ、ブロックチェーンインフラ)における人材育成への実証的なコミットメント

-

隣接する機会を解き放つ統合計画:支店統合戦略により、物理的な場所を単純な閉鎖ではなく、イノベーションハブ、コミュニティ金融ウェルネスセンター、または中小企業加速プラットフォームとして転用する

-

再構成された前提*:包括的なドキュメンテーションは承認を加速させ、かつ統合後の事業体を、知識労働者、中小企業、サービスが行き届いていないコミュニティに統合されたデジタル・フィジカルバンキングモデルを通じてサービスを提供できる次世代金融プラットフォームとして位置付けます。

-

戦略的含意*:事前申請会議を通じて連邦準備制度理事会のスタッフと関わる申請者は、この取引がいかにして金融システム全体の回復力を高め、新興産業(クリーンエネルギー、バイオテク、先端製造業)への資本アクセスを拡大し、技術対応型サービスを通じてコミュニティの経済発展を強化するかについて、議論を構成すべきです。

公開参加を共創の機会として

公開コメント期間は伝統的には規制上の障害として機能してきました。共創メカニズムとして再構成されると、プロスペリティ・バンクシェアーズが統合後の事業体がいかにして以下を実現するかを実証する機会となります:

- 金融包摂の拡大:統合されたテクノロジープラットフォームを活用して、サービスが行き届いていない人口に対して手頃なデジタルバンキング、組み込み型融資、金融リテラシーツールを提供する

- コミュニティの回復力を支援:統合されたリソースを気候変動の影響を受けやすい地域での中小企業融資、手頃な住宅金融、地域サプライチェーン融資に配備する

- 新しいバンキングモデルを開拓:コミュニティ開発金融、社会的インパクト投資、ステークホルダー資本主義の原則をコア事業に統合する

地域のビジネスリーダー、非営利団体、労働力開発機関などのコミュニティ関係者は、銀行が四半期利益を超えた長期的ビジョンを明確に述べることをますます期待しています。コミュニティ再投資法(CRA)への適合性に対応しながら、経済機会創出への具体的な道筋を概説する申請書は、規制当局とコミュニティの両方に対してより強力に共鳴します。

戦略的滑走路としてのタイムライン

30~90日の典型的な承認タイムラインは、組織的調整と能力構築のための戦略的滑走路を表しています。この期間を待機ゲームとして見るのではなく、洗練された申請者はそれを以下に使用します:

-

テクノロジーロードマップの調整:統合されたIT基盤が次世代サービス(API優先バンキング、組み込み型金融、リアルタイム決済)をサポートすることを確認する

-

統合リーダーシップの構築:顧客体験イノベーション、運用効率、リスク管理に焦点を当てたクロスファンクショナルチームを確立する

-

ステークホルダー価値の伝達:この取引がいかにして雇用を創出し、コミュニティ機関を強化し、統合後の事業体を地域経済変革の触媒として位置付けるかを明確に述べる

-

長期的ビジョン*:承認プロセス自体が戦略的明確性の強制機能となります。金融機関が既存ルールへの適合性だけでなく、より広い社会的目標(金融包摂、経済的流動性、気候回復力、持続可能な成長)に奉仕するバンキングの未来を形作るというコミットメントを明確に述べなければならない瞬間です。

プロスペリティ・バンクシェアーズの承認は、思慮深い統合が、真摯なイノベーションコミットメントとコミュニティパートナーシップと組み合わされた場合、金融システムの機会創出エンジンとしての役割を減少させるのではなく強化できることを市場に示しています。

- 図11:銀行持株会社申請の標準的な承認タイムラインと予備審査遅延シナリオ(出典:連邦準備制度の運用ガイダンス)*

- 図5:実質審査段階の評価フレームワーク(資本適切性・経営管理体制・競争影響の統合評価)*

- 図10:公開コメント期間のステークホルダー参加メカニズム(出典:12 C.F.R. § 225.4)*