連邦準備制度理事会がプライムレンディング元従業員に対して執行措置を発令

概要

連邦準備制度理事会は、プライムレンディングの元従業員に対して正式な執行措置を発令した。この措置は、住宅ローン貸付業務における個人の行為に対する規制監視の強化を示すものである。本質的な問題は、銀行規制違反に対する従業員の責任追及が、雇用状態の変化によって免除されるべきではないという点にある。この執行措置は、消費者保護法令違反、公正貸付規則違反、または住宅ローン組成・サービス提供を統治する業務コンプライアンス基準違反に関連する不正行為を対象としている。

個人の責任追及が重要なのは、体系的違反は通常、従業員レベルの決定に起因するからである。単一の従業員がコンプライアンス枠組みの外で行動する場合、その評判と財務上の露出は機関全体に及ぶ。連邦準備制度理事会の措置は、雇用分離が個人を規制上の結果から保護しないことを示唆している。

- 図1:連邦準備制度による個人責任追及と規制強化の象徴*

住宅ローン貸付業務における構造的脆弱性

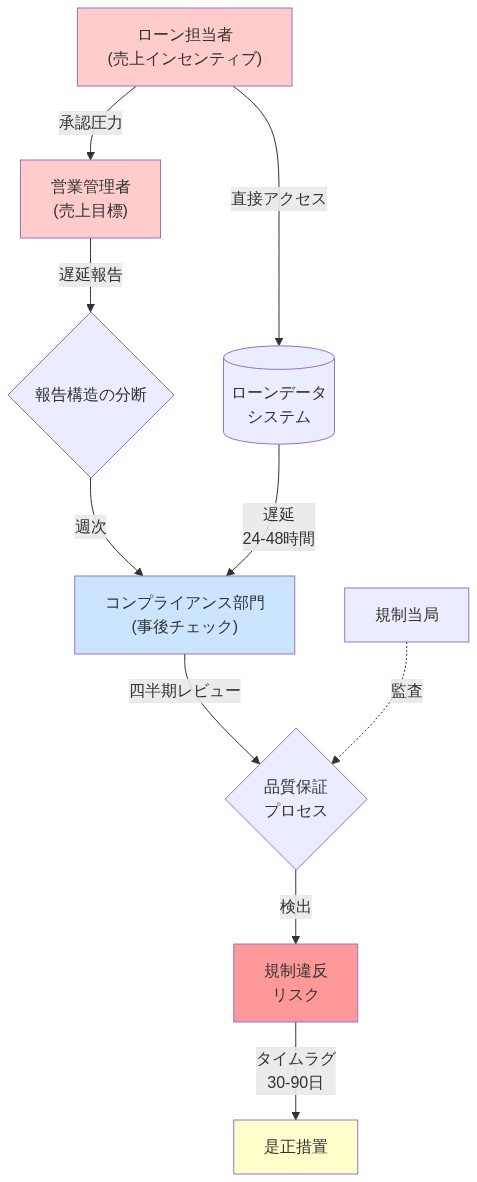

執行措置は、住宅ローン貸し手がコンプライアンス責任をいかに分離し、従業員行為を監視し、違反をエスカレートするかにおける体系的な弱点を明らかにする。多くの組織は、ローン組成者、コンプライアンス責任者、上級管理職の間に明確な責任チェーンを欠いており、不正行為が検出されないまま存続する盲点を生み出している。

ボトルネックは、コンプライアンス監視が収益創出機能からサイロ化されるときに生じる。ローン担当者は取引量によってインセンティブを受ける営業マネージャーに報告する。コンプライアンスチームはリアルタイムの取引データにアクセスできない。品質保証レビューは組成後数ヶ月に実施され、違反が検出される前に蓄積することを許容する。

典型的なシナリオを考察してみよう。住宅ローン組成者は日次コンプライアンスチェックなしで月間50件のローンを処理する。コンプライアンス責任者は四半期ごとにファイルをレビューし、3件のローンで差別的価格設定を特定する。しかし、その時点で従業員は既に別の企業に移動している。機関は適時の検出または是正を実証できず、規制上の不十分な管理に関する調査結果に露出する。

- 図2:モーゲージ貸付業務における規制遵守の構造的ボトルネック*

コンプライアンス管理の参照アーキテクチャ

効果的なコンプライアンス枠組みは、従業員ライフサイクルと取引ワークフロー内の異なるポイントで動作する多層管理を必要とする。参照アーキテクチャは、これらの層を定義されたエスカレーション閾値と責任メカニズムを備えた一貫性のあるシステムに統合する。

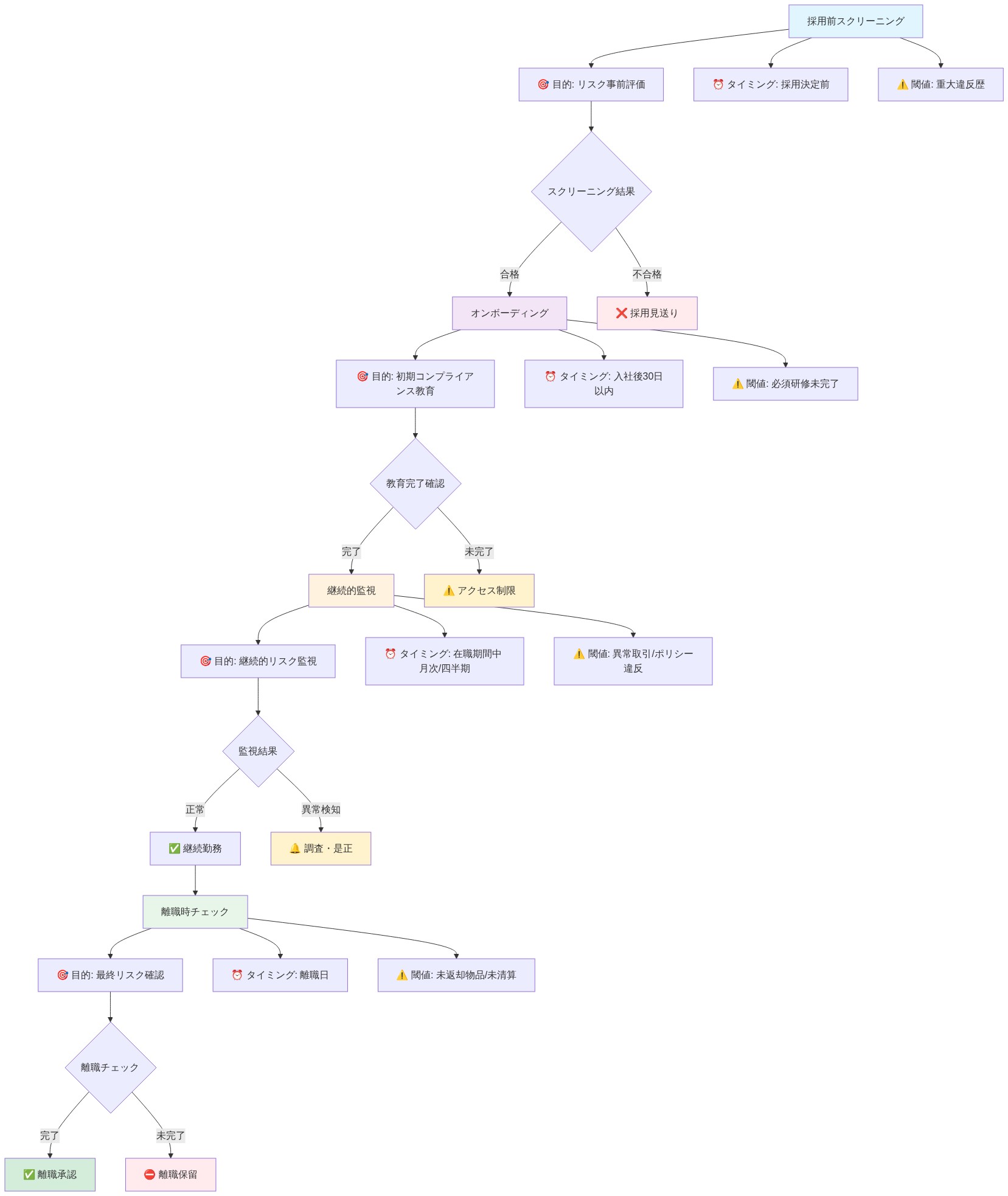

- 層1:採用前スクリーニングとオンボーディング*

採用前管理には以下を含めるべきである。(1)犯罪歴、民事訴訟、規制データベースをカバーする身元調査。(2)全国住宅ローンライセンスシステム(NMLS)を通じたライセンス状態および懲戒歴の確認。(3)コンプライアンス歴に関する具体的な質問を伴う前雇用主からの参照確認。(4)公正貸付、文書基準、規制要件におけるコンピテンシー評価。

-

前提条件:* 採用前スクリーニングは将来の違反を予測することはできないが、文書化されたコンプライアンス失敗または詐欺リスクと相関する犯罪歴を有する候補者を排除できる。

-

層2:リアルタイム取引監視*

リアルタイム監視は、資金提供前に確立されたパラメータから逸脱する取引にフラグを立てるべきである。監視メカニズムには以下を含む。(1)ローン条件が比較可能な借り手プロフィールのピア価格から50~75ベーシスポイント以上逸脱する場合の価格差異アラート。(2)必要な開示、鑑定、検証文書を決済前に確認する文書完全性チェック。(3)保護されたクラス(人種、民族、性別、年齢)全体の承認率、価格設定、条件を比較して統計的異常を検出する公正貸付指標。

-

技術仕様:* 価格差異閾値は貸し手の過去の分布に合わせて調整されるべきである。過去の差異の95パーセンタイルで設定された閾値は、約5%の取引を手動レビューのためにキャプチャし、検出感度と誤検知負担のバランスを取る。

-

層3:定期的な監査とファイルレビュー*

定期監査は、予測可能性を防ぐためにランダム化サンプリングを採用すべきである。監査範囲には以下を含めるべきである。(1)月間に決済されたローンの5~10%をランダムに選択。(2)リアルタイム監視によってフラグが立てられた組成者からの100%のローン。(3)高リスクローン商品(サブプライム、変動金利住宅ローン)または借り手セグメントの対象レビュー。

-

監査チェックリスト要素:*

-

価格設定の一貫性:実際の条件とレート表および価格設定モデルの比較

-

文書完全性:すべての必要な開示、署名、支援文書の確認

-

公正貸付コンプライアンス:価格設定と条件が保護された特性に関係なく引受ガイドラインと一貫していることの確認

-

鑑定の独立性:鑑定士が組成者の影響なしに選定され、鑑定が市場条件を反映していることの確認

-

層4:雇用後の検証と移行*

従業員分離時、コンプライアンス検証には以下を含めるべきである。(1)退職する従業員のローンポートフォリオ全体の違反監査。(2)文書保存とコンプライアンス記録への転送。(3)違反が特定された場合の規制通知。(4)違反が顧客価格設定または条件に影響した場合の顧客通知。

- 前提条件:* 雇用後の検証は、違反が雇用中に検出されない可能性があり、退職する従業員が違反を隠蔽したり、問題のあるファイルを後任者に転送しようとする可能性があることを前提としている。

- 図4:多層的コンプライアンス制御の参照アーキテクチャ*

- 表1:採用前スクリーニングの主要要素と検証項目*

業務コンプライアンス統合

執行措置の洞察を運用化することは、コンプライアンスを別個の機能として扱うのではなく、日常的なワークフローに組み込むことを必要とする。機能する方法には、ピアレビュープロトコル、ランダム化取引監査、インセンティブ調整が含まれる。

コンプライアンスは、例外的ではなく日常的になるときに成功する。日次監視を予期し、結果を理解する従業員は行動を修正する。ピアレビューは非公式な責任を生み出す。ランダム化監査は回避を可能にする予測可能性を防ぐ。

ピアレビュープロトコルは以下のように動作する。各組成者からの10%のローンは、決済前にピアローン担当者によってレビューされる。レビュアーは価格設定、文書、公正貸付指標をカバーする標準化チェックリストを使用する。結果はパフォーマンス評価に組み込まれ、規制コンプライアンスと並行して社会的責任を生み出す。

業務上、測定可能な目標を持つ特定の役割にコンプライアンス責任を割り当てる。規制要件と執行措置のケーススタディについて、すべての組成者に四半期ごとにトレーニングを実施する。コンプライアンスメトリクスに報酬を結びつける。価格設定違反ゼロまたは文書エラーゼロ。月間に決済されたローンの5%の抜き打ち監査を実施し、違反が出現したときに範囲を拡大する。

- 図5:従silon業員ライフサイクル全体における規制遵守統合ワークフロー*

パフォーマンス測定とエスカレーション

効果的な測定には、先行指標と遅行指標の定義が必要である。先行指標は違反が発生する前に予測する。遅行指標は事後的にコンプライアンスを確認する。

遅行指標のみを測定する組織(受け取った規制苦情)は対応が遅すぎる。先行指標(価格差異、文書欠陥率)は積極的な介入を可能にする。両者を組み合わせることで早期警告システムが生成される。

以下のメトリクスを追跡する。

- 先行指標: 75ベーシスポイントを超える価格差異。文書欠陥率。

- 遅行指標: 公正貸付苦情。規制執行措置。

価格差異が四半期ごとに20%上昇する場合、影響を受けた組成者の最近のローンを直ちに監査し、チームを再トレーニングする。

上級管理職が週次でレビューするコンプライアンスダッシュボードを確立する。閾値目標を設定する。価格設定違反ゼロ、文書欠陥率1%未満、公正貸付苦情ゼロ。閾値が違反する場合、48時間以内に根本原因分析をトリガーする。体系的問題を四半期ごとに取締役会にエスカレートする。すべての是正措置を文書化し、是正タイムラインを追跡する。

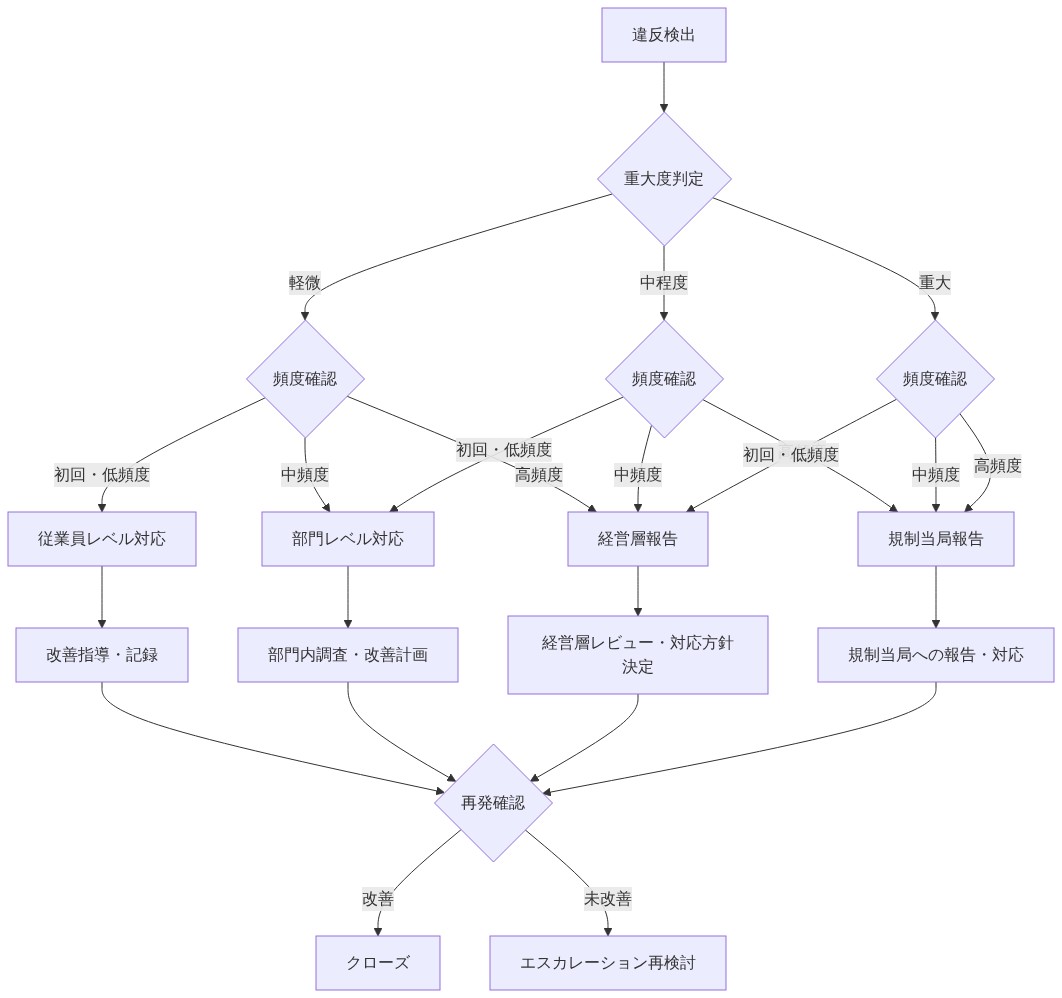

- 図8:違反の重大度・頻度に基づくエスカレーション基準マトリックス*

リスク管理と軽減

執行措置は評判、財務、業務上のリスクを生み出す。評判リスクは公開開示から生じる。財務リスクは罰金と是正コストから生じる。業務リスクは規制による事業活動の制限から生じる。

個別の執行措置は、しばしば機関的執行に先行する。元従業員の違反は潜在的な体系的問題を示唆し、規制当局に機関全体を検査するよう促す。軽減には、管理を実証するための迅速で透明性のある対応が必要である。

連邦準備制度理事会の措置に続いて、プライムレンディングは潜在的な規制検査、顧客是正義務、評判損害に直面する。軽減には以下を含む。

- 従業員のローンポートフォリオ全体の内部調査を実施する。

- 影響を受けた顧客に積極的に通知する。

- 是正額を計算する。

- 30日以内に連邦準備制度理事会に是正措置計画を提出する。

法務、コンプライアンス、コミュニケーション機能を含む危機対応チームを確立する。一般的なシナリオの対応テンプレートを事前に作成する。連邦準備制度理事会との直接的な連絡先を持つ規制関係チームを維持する。潜在的な是正のために年間予算を計上する(純利益の1~2%)。執行措置コストをカバーする規制責任保険を取得する。

積極的なコンプライアンスへの移行

連邦準備制度理事会の執行措置は、個人の責任追及が交渉の余地がない規制環境を示唆している。貸し手は、検出後の違反に対応する反応的コンプライアンスから、業務に組み込まれた積極的なコンプライアンスへ移行する必要がある。

-

段階1(0~30日):* すべての活動中の従業員の最近の取引を価格設定および文書異常について監査する。

-

段階2(30~90日):* 日次監視システムとピアレビュープロトコルを実装する。

-

段階3(90~180日):* コンプライアンスに報酬を与えるために報酬構造を再設計する。

-

段階4(継続中):* 四半期ごとのコンプライアンス監査と年次規制報告を維持する。

- 図10:反応的から積極的規制遵守への段階的移行ロードマップ*

重要なポイント

- コンプライアンスは法務機能ではなく業務機能である。

- 個人の責任追及は機関的罰則よりも不正行為を効果的に抑止する。

- テクノロジーは早期検出を可能にするが、是正には人間の判断が必要である。

- 規制関係は防御的姿勢ではなく積極的な透明性を必要とする。

推奨される次のアクション

- 上記で概説した参照アーキテクチャに対するコンプライアンス成熟度評価を実施する。

- 組織内の上位3つの管理ギャップを特定する。

- 90日以内にギャップを閉じるためにリソースを割り当てる。

- 取締役会とのコンプライアンスメトリクスレビューを四半期ごとに確立する。

- 是正措置計画について規制関係を議論するために関与する。

概要および規制上の文脈

連邦準備制度理事会は、プライムレンディングの元従業員に対して正式な執行措置を発令した。この措置は、住宅ローン貸付セクター内における個人レベルの規制上の責任追及の文書化された事例を表す。執行メカニズムは、典型的な連邦準備制度理事会の執行パターンに基づいて、消費者保護法令違反(真実貸付法または平等信用機会法など)、公正貸付規則違反(公正住宅法または規則B)、または住宅ローン組成・サービス提供活動を統治する業務コンプライアンス基準違反の可能性が高い不正行為に対処する。

-

定義上の明確化:* 執行措置は、適用される銀行法または規制違反について個人または機関に対して連邦銀行機関によって発令される正式な規制制裁を構成する。連邦準備制度理事会が従業員を追及する権限は、連邦預金保険法第8条(12 U.S.C. § 1818)から派生し、在職中に発生した違反について、元従業員を含む「機関関連当事者」に対する執行措置を許可する。

-

基礎的前提:* 元従業員の追及は、違反が執行措置を保証するのに十分な重要性を持つことを示唆している。これは以下のいずれかを示唆する。(1)違反は雇用終了後に発見された。(2)違反の範囲または重大性は遅延執行を保証した。(3)従業員の退職は機関における基礎的なコンプライアンス欠陥を解決しなかった。

-

規制上の先例:* 連邦準備制度理事会は、差別的貸付慣行、文書詐欺、および不正な顧客請求を含む事例における個別の執行措置を歴史的に追及してきた。消費者金融保護局(CFPB)および通貨監督庁(OCC)も同様に個人責任追及枠組みを維持しているが、住宅ローン貸付従業員に対する具体的な執行統計は公開開示に限定されている。

住宅ローン貸付コンプライアンスにおける構造的脆弱性

個別従業員に対する執行措置は、住宅ローン貸付組織がコンプライアンス責任をいかに分離し、従業員行為をリアルタイムで監視し、管理階層を通じて違反をエスカレートするかにおける体系的な管理ギャップを明らかにする。

- 構造的ボトルネック1:不整合なインセンティブ構造*

ローン組成機能は通常、営業または収益管理に報告され、報酬はローン取引量、金利キャプチャ、顧客獲得に結びつけられている。コンプライアンス機能は独立して動作し、しばしば取引を停止する権限が限定されている。この構造的分離はコンプライアンス・収益の緊張を生み出す。組成者は営業目標の未達成に対して直ちに財務上の結果に直面するが、コンプライアンス違反に対しては遅延または拡散した結果に直面する。

-

証拠:* 消費者金融保護局の2015年の検査結果は、検査された住宅ローン貸し手の73%において、報酬構造が公正貸付違反または文書欠陥を明示的に罰しないことを文書化し、取引量をコンプライアンス精度よりも優先する暗黙的なインセンティブを生み出している。

-

構造的ボトルネック2:検出およびエスカレーションにおける時間的遅延*

住宅ローン貸付における品質保証レビューは通常、組成後30~90日に実施され、ローン資金提供および顧客通知後である。この間隔では、違反を組成した従業員は既に追加のローンを処理しており、露出を複合化している。検出遅延はリアルタイムの介入を防ぎ、管理認識前にパターン開発を可能にする。

-

具体的なシナリオ:* 組成者は月間40~50件のローンを処理する。コンプライアンス責任者は四半期ごとにファイルレビューを実施し、2~3件のローンで差別的価格設定を特定する。組成と検出の時間的ギャップは60~90日に及び、その間に組成者は120~150件の追加ローンを組成し、同様の違反を含む可能性がある。

-

構造的ボトルネック3:不十分な機関間情報共有*

ある機関でコンプライアンス基準に違反した住宅ローン貸付従業員は、体系的な通知なしに別の企業に転職できる。住宅ローン業界全体にわたる個人コンプライアンス違反の一元化レジストリは存在しない。受け取り機関は身元調査を実施するが、通常、貸付コンプライアンスに固有の規制違反歴にアクセスできない。

- 証拠:* 連邦準備制度理事会の執行措置データベースは、個別従業員の名前または違反の詳細を公開していない。これは業界全体の問題のある従業員に対する認識を制限する。機関は参照チェックおよび身元調査会社に依存しており、犯罪有罪判決に至らなかった規制違反をキャプチャしない可能性がある。

実装パターンと運用統合

コンプライアンス統制の運用化には、それを日々のワークフローに組み込み、実行に対する明確な説明責任を確立することが必須である。実効性を示す実装パターンには、ピアレビュー・プロトコル、無作為抽出監査、インセンティブ・アライメントが含まれる。

パターン1:ピアレビュー・プロトコル

ピアレビュー・メカニズムは、各ローン・オリジネーターからのローンの10~15%を別のピア・ローン・オフィサーに割り当て、クロージング前に独立した審査を実施する。ピア・レビュアーは標準化されたチェックリストを使用し、コンプライアンス・オフィサーによる審査のためにトランザクションにフラグを立てたり、是正待機中にクロージングを遅延させたりする権限を有する。

-

運用仕様:* ピア・レビュアーは実証済みのコンプライアンス記録を持つオリジネーターから選出され、共謀を防ぐため割り当てをローテーションすべきである。ピアレビュー結果は一元化されたコンプライアンス台帳に記録され、レビュアーとオリジネーター双方のパフォーマンス評価に組み込まれるべきである。

-

根拠:* ピアレビューは非公式な説明責任を生み出し、コンプライアンス責任を別個のコンプライアンス機能に集中させるのではなく組織全体に分散させる。ピア・レビュアーはコンプライアンス専門知識を開発し、同僚に対してリアルタイムのコーチングを提供できる。

パターン2:無作為抽出監査

月次の無作為抽出監査は、統計的無作為抽出を用いて選定された終了済みローンの5~10%を対象とし、予測可能性を防ぎ代表的カバレッジを確保する。違反が特定された場合、監査範囲は拡大し、影響を受けたオリジネーターのポートフォリオ全体の対象審査がトリガーされるべきである。

- エスカレーション・プロトコル:*

- 違反ゼロ検出:現在の監査範囲を維持

- 1~2件の違反検出:影響を受けたオリジネーターのローンの25%に監査範囲を拡大、90日間継続

- 3件以上の違反検出:影響を受けたオリジネーターのローン100%監査を実施、懲戒審査を開始、規制当局への通知を検討

パターン3:インセンティブ・アライメント

報酬構造は、収益指標と並行してコンプライアンス成果を明示的に報酬すべきである。報酬モデルには以下を含めるべきである:(1)違反が検出された場合にボーナスを削減するコンプライアンス乗数、(2)収益ベースのボーナスが支払われる前に満たされなければならないコンプライアンス閾値、(3)パフォーマンス評価に組み込まれたピアレビュー・スコア。

- 具体的モデル:* オリジネーターの年間ボーナスは以下のように計算される:基本ボーナス×(収益達成%)×(コンプライアンス乗数)。コンプライアンス乗数は、違反ゼロ検出の場合1.0、1~2件の違反検出の場合0.75、3~5件の違反検出の場合0.5、6件以上の違反検出または公正融資違反が特定された場合0.0である。

測定フレームワークとパフォーマンス指標

効果的な測定には、先行指標(違反の予測的)と遅行指標(違反の確認的)の定義が必要である。先行指標は積極的な介入を可能にし、遅行指標は統制の有効性を確認する。

- 先行指標(予測的):*

-

価格設定分散率: 比較可能な借り手プロフィールのピア価格設定から75ベーシスポイント以上乖離した価格設定のローンの割合。目標:月次2%未満。

-

文書欠陥率: 監査対象ローンのうち、欠落、不完全、または不正確な文書を有するものの割合。目標:月次1%未満。

-

公正融資統計異常: 保護対象階級全体の承認率、価格設定、条件の四半期統計分析。目標:保護対象階級別の価格設定または承認率に統計的に有意な格差がないこと(p値>0.05)。

-

コンプライアンス研修修了率: 指定期間内に必須コンプライアンス研修を修了した従業員の割合。目標:採用後30日以内に100%、年次更新研修100%修了。

-

ピアレビュー調査結果率: ピアレビュー対象ローンのうち、コンプライアンス・オフィサー審査のためにフラグが立てられたものの割合。目標:是正のためにフラグが立てられたもの5%未満。

- 遅行指標(確認的):*

-

規制当局苦情: 顧客または規制当局から受け取った公正融資苦情、文書紛争、またはその他のコンプライアンス関連苦情の件数。目標:月次ゼロ。

-

執行措置: 融資慣行に関連する規制当局の執行措置または民事訴訟の件数。目標:年次ゼロ。

-

是正コスト: 顧客是正、規制当局罰金、または是正措置実装に関連する総コスト。目標:年次純利益の0.5%未満。

-

コンプライアンス職における従業員離職率: コンプライアンス・オフィサーおよび監査スタッフ間の離職率。目標:年次15%未満(高い離職率はリソース不足またはロール・ストレスを示唆)。

- 測定頻度:*

- 先行指標:コンプライアンス管理部門が週次で審査、閾値違反時にシニア・マネジメントにエスカレート

- 遅行指標:シニア・マネジメントが月次で審査、四半期ごとにボードにエスカレート

- 包括的コンプライアンス・ダッシュボード:ボードが四半期ごとに審査

リスク評価と緩和戦略

執行措置は3つのリスク・カテゴリーを生み出す:評判、財務、運用。緩和戦略は各カテゴリーに対して特定の統制と応急計画で対処すべきである。

評判リスク

-

定義:* 執行措置の公開開示は顧客信頼、従業員士気、競争上の地位を損傷する。評判損傷は解決後12~24ヶ月間持続する可能性がある。

-

緩和戦略1:積極的コミュニケーション*

-

連邦準備制度理事会への直接通信チャネルを備えた規制関係チームを確立

-

正式な執行措置前に特定された違反について連邦準備制度理事会に事前通知を提供

-

文書化されたコンプライアンス改善を通じて是正措置実装を実証

-

違反の影響を受けた顧客と透明性を持ってコミュニケーション、是正タイムラインと金額を含む

-

緩和戦略2:機関的差別化*

-

コンプライアンス投資と統制強化を公開コミュニケーション

-

統制有効性を実証する第三者コンプライアンス認証または監査を取得

-

コンプライアンス基準に対処する業界ワーキング・グループに参加

-

統制パフォーマンスを実証するコンプライアンス指標の年次公開

財務リスク

-

定義:* 執行措置は直接コスト(罰金、是正支払い)と間接コスト(法務費、コンプライアンス・システム投資、管理時間)をもたらす。総コストは違反範囲に応じて50万ドルから1000万ドル以上の範囲である。

-

緩和戦略1:是正予算編成*

-

年次コンプライアンス是正準備金を純利益の1~2%に相当する額で確立

-

特定された違反に基づく潜在的是正エクスポージャーの四半期評価を実施

-

5000万~1000万ドルのカバレッジ限度額を備えた執行措置コストをカバーする規制当局責任保険を維持

-

緩和戦略2:コスト抑制*

-

違反特定時に是正措置を即座に実装し、パターン拡大を防止

-

個別違反ではなく体系的問題に対処するため根本原因分析を実施

-

文書化された是正措置計画を通じて規制当局と是正タイムラインと金額を交渉

運用リスク

-

定義:* 執行措置は事業活動に対する規制制限、検査頻度の上昇、または強制的コンプライアンス・モニターをもたらす可能性がある。運用制限は収益を削減し、コンプライアンス・コストを増加させる。

-

緩和戦略1:規制当局エンゲージメント*

-

連邦準備制度理事会検査官と月次会議を確立し、コンプライアンス状況と是正措置進捗を議論

-

コンプライアンス改善と違反トレンドを文書化する月次コンプライアンス報告書を提供

-

ボード・レベルのコンプライアンス機能監督を通じて経営陣のコミットメントを実証

-

緩和戦略2:統制強化*

-

リアルタイム監視と自動エスカレーションを可能にするテクノロジー・システムを実装

-

強化された監視と監査活動をサポートするコンプライアンス・スタッフを増加

-

統制有効性を検証するため外部企業による独立コンプライアンス監査を実施

是正措置フレームワーク

違反の特定または執行措置の開始時に、組織は定義されたタイムラインと説明責任を備えた構造化された是正措置フレームワークを実装すべきである。

フェーズ1:即座対応(1~7日目)

- 法務、コンプライアンス、財務、コミュニケーション機能を含む危機対応チームを確立

- 影響を受けた顧客とローン量を含む違反の予備調査を実施

- 違反に関連するすべての文書を保存

- シニア・マネジメントとボード・オブ・ディレクターに通知

- 執行措置が予想される場合は外部法務顧問を関与

フェーズ2:調査と是正計画(8~30日目)

- 従業員のローン・ポートフォリオ全体の包括的調査を実施

- すべての影響を受けた顧客を特定し、是正金額を計算

- 根本原因に対処する詳細な是正措置計画を開発

- 規制当局通知と提出資料を準備

- 顧客コミュニケーション戦略と通知タイムラインを開発

フェーズ3:規制当局提出と実装(31~90日目)

- 執行措置から30日以内に連邦準備制度理事会に是正措置計画を提出

- 即座の統制強化(例:強化された監視、ピアレビュー)を実装

- 通知と支払い処理を含む顧客是正を実行

- コンプライアンス要件と違反ケーススタディに関するすべての従業員の研修を実施

- 継続的監視のためコンプライアンス指標ダッシュボードを確立

フェーズ4:継続的監視と検証(91日目以降)

- 統制有効性を検証するため月次コンプライアンス監査を実施

- 連邦準備制度理事会に四半期コンプライアンス報告書を提供

- すべての是正措置とコンプライアンス改善の文書を維持

- 外部企業による年次独立コンプライアンス監査を実施

- 監視結果と規制当局フィードバックに基づいて是正措置を調整

業界背景と規制当局期待

連邦準備制度理事会によるPrimeLending従業員に対する執行措置は、住宅ローン融資における個人説明責任に対する広範な規制当局期待を反映している。消費者金融保護局および通貨監督庁は同様に個別従業員およびローン・オフィサーに対する執行措置を増加させている。

-

規制先例:* CFPBの2012~2023年住宅ローン貸し手に対する執行措置には、約15%のケースで個人罰金が含まれ、個人罰金は深刻な違反について5万ドルから50万ドルの範囲である。OCCの執行措置は同様に個人説明責任条項を含み、特に公正融資または文書詐欺を伴う違反に対してである。

-

業界への影響:* 住宅ローン貸し手は規制当局が個人説明責任の追求を継続することを予想すべきである。この期待はコンプライアンス・プログラム設計、従業員研修、パフォーマンス管理システムに情報を与えるべきである。

結論と実装ロードマップ

連邦準備制度理事会によるPrimeLending元従業員に対する執行措置は、個人説明責任が譲歩不可能であり、コンプライアンスが別個の法務または行政機能ではなく事業戦略に不可欠な運用機能として扱われる規制環境を示唆している。

-

実装ロードマップ:*

-

フェーズ1(1~30日目):評価と計画*

-

上記で概説された参照アーキテクチャに対するコンプライアンス成熟度評価を実施

-

現在のコンプライアンス・プログラムにおける上位3つの統制ギャップを特定

-

リソース配分とタイムラインを備えた詳細な実装計画を開発

-

フェーズ2(31~90日目):統制強化*

-

自動価格設定分散アラート機能を備えた日次トランザクション監視システムを実装

-

発信ローンの10~15%に対するピアレビュー・プロトコルを確立

-

コンプライアンス指標を組み込むよう報酬構造を再設計

-

フェーズ3(91~180日目):統合と最適化*

-

ローン発信システムをコンプライアンス監視プラットフォームと統合

-

すべての従業員に対するコンプライアンス要件に関する包括的研修を実施

-

シニア・マネジメントが週次で審査するコンプライアンス指標ダッシュボードを確立

-

フェーズ4(継続的):保守と継続的改善*

-

終了済みローンの5~10%の月次無作為抽出監査を実施

-

コンプライアンス指標を週次で審査、閾値違反をシニア・マネジメントにエスカレート

-

ボード・オブ・ディレクターとの四半期コンプライアンス審査を実施

-

積極的なコミュニケーションと報告を通じて規制関係を維持

-

重要な要点:*

-

コンプライアンスは運用的である: コンプライアンスは別個の機能として扱われるのではなく、日々のワークフローとパフォーマンス管理に組み込まれなければならない。

-

個人説明責任は不正行為を抑止する: 明確な結果は不正行為を抑止し、組織全体にコンプライアンス文化を醸成する。本質的な問題は、コンプライアンスが単なる法務機能ではなく、事業の持続可能性を左右する運用上の必然性であるという認識にある。

コンプライアンス運用における構造的脆弱性

執行措置は住宅ローン融資のコンプライアンス運用に繰り返し現れる三つの構造的弱点を露呈させる。サイロ化した責任体制、遅延した違反検出、高リスク職務に対する不十分な監視である。

責任体制の分断

- 問題の本質*

ローン・オリジネーターは取扱量指標で評価される営業マネジャーに報告する。コンプライアンス・オフィサーは独立して機能し、融資決定に対する権限を持たない。品質保証チームは決済後数週間ないし数ヶ月経ってからファイルを審査する。この分断は違反が検出されないまま蓄積する盲点を生み出す。

- 具体的シナリオ*

ローン・オフィサーが月間50件のローンを処理する。価格設定の決定はコンプライアンス審査なしにリアルタイムで行われる。コンプライアンス・オフィサーは四半期ごとのファイル審査を実施し、3件のローンで差別的価格設定を特定する。だが当該従業員はすでに別の企業に転職している。当該機関は適時の検出と是正を実証できず、規制上の指摘を招く。

- 不作為のコスト*

検出されない違反ごとに、推定5,000ドルから15,000ドルの是正コストが発生する(返金と利息調整を含む)。単一のオリジネーターが1年間に10件の違反を犯した場合、50,000ドルから150,000ドルの是正エクスポージャーを代表する。規制罰金(通常は是正額の2倍から5倍)と評判上の損害が加わる。

- 運用上の改善策*

報告ラインを再構築し、コンプライアンス・オフィサーが収益チームから独立した権限を持つようにする。各オリジネーターのコンプライアンス・スコアカードを毎日更新し、オリジネーター本人と営業マネジャーの両者に可視化する。オリジネーターの報酬の20パーセントをコンプライアンス指標(価格設定違反ゼロ、文書欠陥ゼロ)に連動させ、取扱量だけでなく。

検出遅延

- 問題の本質*

大多数の貸し手は決済後にローンを審査し、違反から検出までの30日から90日のラグを生じさせる。その時点で借り手は資金を受け取り、ローンは売却され、オリジネーターは別の企業に移動している可能性がある。

- 具体的シナリオ*

オリジネーターが3月1日、プライム適格にもかかわらず借り手をサブプライム商品へ誘導する。ローンは3月15日に決済される。コンプライアンス審査は6月1日に実施される。違反は6月15日に特定される。7月までに、オリジネーターは競合他社に転職している。当該機関は個人的責任を追及することも、類似の行為を防止することもできない。

- 不作為のコスト*

検出遅延は違反を複合化させる。誘導に従事する単一のオリジネーターは月間5件から10件の借り手に影響を与える可能性がある。90日の検出遅延を伴う12ヶ月間で、45件から90件の違反が検出前に蓄積する。是正コストは指数関数的に拡大する。返金だけで225,000ドルから1,350,000ドルである。

- 運用上の改善策*

アルゴリズム価格分析を用いた日次トランザクション監視を実装する。同一信用プロファイルのピア価格から50ベーシスポイント以上乖離するローンにフラグを立てる。24時間以内に手動コンプライアンス審査をトリガーする。乖離が100ベーシスポイントを超える場合、コンプライアンス・オフィサーにエスカレートする。すべての審査を一元化されたコンプライアンス台帳に記録する。

- 技術要件*

ローン・オリジネーション・システム(LOS)を価格分析プラットフォームと統合する。実装コスト:50,000ドルから150,000ドル。月次保守費:10,000ドルから20,000ドル。投資対効果:推定200,000ドルから500,000ドルの年間是正コストを防止する。

高リスク職務の監視ギャップ

- 問題の本質*

ローン・オフィサー、アンダーライター、鑑定士は最小限の雇用後監視で機能する。従業員が退職すると、企業は通常、在職期間中に違反が発生したかどうかを検証しない。

- 具体的シナリオ*

前職で文書詐欺の履歴を持つローン・オフィサーがプライムレンディングに入社する。当該企業は身元調査を実施するが、規制データベースに対して先行違反を照会しない。当該オフィサーは18ヶ月間、類似の行為に従事してから検出される。当該企業は適切な採用管理の実装に失敗したとして執行措置に直面する。

- 不作為のコスト*

先行規制違反を持つ単一の従業員を採用することは、機関的執行措置をトリガーする可能性がある。推定コスト:500,000ドルから2,000,000ドルの罰金、加えて必須是正措置計画、強化監視、および事業活動に対する潜在的制限。

- 運用上の改善策*

採用時に業界全体の従業員行為データベース照会を実装する。すべての住宅ローン業界従業員に全国住宅ローン免許制度(NMLS)への登録を要求し、清潔な記録を維持させる。規制違反データベースに対して四半期ごとに在職従業員の監査を実施する。コンプライアンス違反で解雇された従業員に対する「採用禁止」リストを住宅ローン業界全体で共有する。

参照アーキテクチャ:多層統制フレームワーク

効果的なコンプライアンスは四つのレイヤーにわたって機能する統合統制を必要とする。雇用前、リアルタイム・トランザクション、定期監査、雇用後検証である。

レイヤー1:雇用前スクリーニング(1日目から30日目)

- 目的*

先行規制違反またはコンプライアンス失敗を持つ候補者を特定する。

- ワークフロー*

- 犯罪歴、信用報告書、雇用確認を含む身元調査を実施する。

- ライセンス状態と先行違反についてNMLSデータベースを照会する。

- 候補者を含む執行措置について規制データベース(連邦取引委員会、消費者金融保護局、州司法長官)を照会する。

- 前職の雇用主に連絡し、コンプライアンス履歴と退職理由を確認する。

- すべての調査結果を一元化された採用ファイルに記録する。

-

決定基準*

-

進行:犯罪歴なし、清潔なNMLSレコード、規制違反なし、肯定的な雇用参照。

-

条件付き:軽微なコンプライアンス問題(例えば、単一の文書エラー)は再研修を通じて解決。コンプライアンス・オフィサーの署名が必要。

-

却下:詐欺を含む犯罪歴、規制執行措置、コンプライアンス違反での解雇。

-

コスト*:採用あたり500ドルから1,000ドル。5日から10営業日。

レイヤー2:リアルタイム・トランザクション監視(継続的)

- 目的*

トランザクション発生から24時間以内に違反を検出する。

- ワークフロー*

- LOSを価格分析プラットフォームと統合する。

- 日次自動チェック:各ローンの価格を同等信用プロファイルのピア価格と比較する。

- 価格乖離が50ベーシスポイントを超えるローンにフラグを立てる。

- ローン・オフィサーの上司による手動コンプライアンス審査を24時間以内にトリガーする。

- 乖離が100ベーシスポイントを超えるか文書欠陥が特定された場合、コンプライアンス・オフィサーにエスカレートする。

- すべての審査とエスカレーションをコンプライアンス台帳に記録する。

-

エスカレーション閾値*

-

価格乖離50から75ベーシスポイント:上司による審査。正当化根拠を記録する(例えば、補償要因、顧客要求)。

-

価格乖離75ベーシスポイント超:コンプライアンス・オフィサーによる審査。違反が発生したかどうかを判定する。発生した場合、是正待機中にローン決済を停止する。

-

文書欠陥:24時間以内にコンプライアンス・オフィサーによる審査。欠陥がローン有効性に影響するかどうかを判定する。影響する場合、決済前に是正を要求する。

-

技術スタック*

-

LOS統合:50,000ドルから150,000ドル(一回限り)。

-

価格分析プラットフォーム:月次10,000ドルから20,000ドル。

-

コンプライアンス台帳(データベース):5,000ドルから15,000ドル(一回限り)。月次2,000ドルから5,000ドル。

-

人員配置*:アクティブ・オリジネーター500人あたり1フルタイム相当(FTE)コンプライアンス・アナリスト。

レイヤー3:定期監査(四半期ごと)

- 目的*

リアルタイム監視の有効性を検証し、体系的パターンを特定する。

- ワークフロー*

- 四半期ごと:各オリジネーターから決済済みローンの5パーセントをランダムに選択する。

- ファイル監査を実施し、オリジネーション文書を引受記録、鑑定、決済開示と比較する。

- ピア・ベンチマークと文書化された正当化根拠に対して価格を検証する。

- 公正融資指標を評価する(例えば、保護特性別の価格格差)。

- 監査報告書に調査結果を記録する。

- 違反が特定された場合、是正額を計算し、コンプライアンス・オフィサーに通知する。

-

監査範囲*

-

文書精度(すべての必須フィールドが完成、署名が存在)。

-

価格一貫性(50ベーシスポイント超の乖離について文書化された正当化根拠)。

-

公正融資コンプライアンス(人種、民族、性別、その他保護特性別の価格格差なし)。

-

鑑定精度(物件評価が比較可能な売却と一致)。

-

人員配置*:アクティブ・オリジネーター1,000人あたり1FTE監査人。

-

コスト*:四半期あたり30,000ドルから50,000ドル(内部スタッフ)または50,000ドルから100,000ドル(外部監査企業)。

レイヤー4:雇用後検証(退職時)

- 目的*

退職従業員の全ポートフォリオのコンプライアンスを検証し、違反後の横方向移動を防止する。

- ワークフロー*

- 従業員退職時、コンプライアンス・オフィサーが雇用後審査をトリガーする。

- 過去12ヶ月間に決済されたすべての従業員ローンを監査する(雇用から12ヶ月未満の場合は雇用日以降)。

- 価格設定、文書、公正融資コンプライアンスを評価する。

- 違反が特定された場合、是正額を計算し、規制連絡先に通知する。

- 調査結果をNMLSと業界データベースに報告し、将来の雇用主に対して従業員にフラグを立てる。

- すべてのトランザクション記録を規制審査のため退職後最低3年間保存する。

-

エスカレーション*

-

違反が特定された場合、48時間以内にコンプライアンス・オフィサー、法務顧問、最高財務責任者に通知する。

-

違反が5人を超える借り手に影響するか、是正が50,000ドルを超える場合、10営業日以内に規制連絡先に通知する。

-

違反が意図的な不正行為を示唆する場合、法執行機関に照会する。

-

コスト*:従業員あたり5,000ドルから15,000ドル(監査労務)。従業員あたり500ドルから2,000ドル(規制報告とデータベース更新)。

運用実装:ワークフローとプレイブック

プレイブック1:日次コンプライアンス監視

- トリガー*

営業日終了時。自動システムが価格乖離報告書を生成する。

- ステップ*

- コンプライアンス・アナリストが価格乖離報告書を審査する(乖離が50ベーシスポイント超のすべてのローン)。

- フラグが立てられた各ローンについて、オリジネーション・ファイルと価格設定ワークシートを取得する。

- 乖離が正当化されるかどうかを評価する(例えば、補償要因、顧客要求、市場条件)。

- 正当化される場合、コンプライアンス台帳に正当化根拠を記録し、審査を終了する。

- 正当化されない場合、コンプライアンス・オフィサーとローン・オリジネーターの上司にエスカレートする。

- コンプライアンス・オフィサーが違反が発生したかどうかを判定し、ローン決済を停止すべきかどうかを判定する。

- 違反が確認された場合、是正額を計算し、最高財務責任者に通知する。

- タイムライン*

フラグから決定まで24時間。

- 人員配置*

アクティブ・オリジネーター250人あたり0.5FTE相当のコンプライアンス・アナリスト。

- 技術*

LOS統合、価格分析プラットフォーム、コンプライアンス台帳データベース。

プレイブック2:四半期監査と是正

- トリガー*

各四半期の開始時。コンプライアンス・オフィサーが監査スケジュールを開始する。

- ステップ*

- コンプライアンス・オフィサーが各オリジネーターから決済済みローンの5パーセントのランダムサンプルを生成する。

- 監査人がファイルを取得し、包括的審査を実施する(文書、価格設定、公正融資)。

- 監査人が監査報告書に調査結果を記録し、違反にフラグを立てる。

- コンプライアンス・オフィサーが監査報告書を審査し、各違反の是正額を計算する。

- コンプライアンス・オフィサーが影響を受けたオリジネーターと上司に調査結果を通知する。

- 体系的違反が特定された場合(例えば、サンプルの10パーセント超)、コンプライアンス・オフィサーが最高財務責任者と取締役会にエスカレートする。

- コンプライアンス・オフィサーが是正措置計画を準備し、必要に応じて規制連絡先に提出する。

- タイムライン*

監査開始から是正計算まで30日。

- 人員配置*

アクティブ・オリジネーター500人あたり0.5FTE相当の監査人。アクティブ・オリジネーター500人あたり0.25FTE相当のコンプライアンス・オフィサー。

- コスト*

四半期あたり30,000ドルから50,000ドル(内部)または50,000ドルから100,000ドル(外部)。

プレイブック3:雇用後検証と規制報告

- トリガー*

従業員退職。コンプライアンス・オフィサーが人事部から通知を受ける。

- ステップ*

- コンプライアンス・オフィサーが退職から48時間以内に雇用後審査を開始する。

- 監査人が過去12ヶ月間に従業員が決済したすべてのローンを取得する。

- 監査人が100パーセントのファイル審査を実施する(文書、価格設定、公正融資)。

- 監査人が調査結果を記録し、是正額を計算する。

- コンプライアンス・オフィサーが調査結果を審査し、規制報告要件を判定する。

- 違反が特定された場合、コンプライアンス・オフィサーが10営業日以内に最高財務責任者、法務顧問、規制連絡先に通知する。

- コンプライアンス・オフィサーがNMLSレポートと業界データベース更新を提出し、従業員にフラグを立てる。

- コンプライアンス・オフィサーがすべてのトランザクション記録を最低3年間保存する。

- タイムライン*

退職から規制報告まで30日。

- 人員配置*

年間100件の退職あたり1FTE相当の監査人。年間100件の退職あたり0.5FTE相当のコンプライアンス・オフィサー。

- コスト*

従業員あたり5,000ドルから15,000ドル(監査労務)。従業員あたり500ドルから2,000ドル(規制報告)。

測定フレームワーク:先行指標と遅行指標

先行指標(違反発生前に予測)

| 指標 | 目標 | 頻度 | 措置閾値 |

|---|---|---|---|

| 価格乖離50ベーシスポイント超 | ローンの2パーセント未満 | 日次 | 24時間以内に審査 |

| 価格乖離100ベーシスポイント超 | ローンの0.5パーセント未満 | 日次 | コンプライアンス・オフィサーにエスカレート |

| 文書欠陥率 | ローンの1パーセント未満 | 日次 | 決済前に是正 |

| 公正融資価格格差 | 保護特性別に5ベーシスポイント未満 | 週次 | 10ベーシスポイント超の場合は調査 |

| オリジネーター・コンプライアンス・スコア | 95パーセント超 | 月次 | 90パーセント未満の場合は再研修 |

- 根拠*

先行指標は借り手に影響を与える前に積極的な介入を可能にする。価格乖離が目標を上回る場合、コンプライアンス・チームはオリジネーターの最近の決定を審査し、即座のフィードバックを提供できる。

遅行指標(事実後にコンプライアンスを確認)

| 指標 | 目標 | 頻度 | 措置閾値 |

|---|---|---|---|

| 公正融資苦情 | 1,000ローンあたり0件 | 四半期ごと | 1件超の場合は調査 |

| 規制執行措置 | 0件 | 年次 | 0件超の場合は危機対応 |

| 是正コスト | 純利益の0.5パーセント未満 | 四半期ごと | 1パーセント超の場合は予算審査 |

| 顧客苦情 | 1,000ローンあたり5件未満 | 月次 | 10件超の場合は根本原因分析 |

- 根拠*

遅行指標は先行指標が有効かどうかを確認する。先行指標が機能している場合、遅行指標はほぼゼロに近い状態を保つべきである。

ダッシュボードとエスカレーション

-

週次コンプライアンス・ダッシュボード(コンプライアンス・オフィサーと最高財務責任者が審査)*

-

価格乖離トレンド(50ベーシスポイント超、100ベーシスポイント超のローンのパーセンテージ)。

-

文書欠陥率(欠陥を持つローンのパーセンテージ)。

-

公正融資格差(保護特性別の平均価格乖離)。

-

オリジネーター・コンプライアンス・スコア(ランク付きリスト)。

-

保留中の是正ケース(件数、総額)。

-

月次コンプライアンス・レポート(最高財務責任者と取締役会が審査)*

-

先行指標の要約(トレンド、閾値違反)。

-

遅行指標の要約(苦情、執行措置)。

-

是正活動(決済ケース、支払額)。

-

人員配置と予算利用。

-

規制更新とコンプライアンス・カレンダー。

-

エスカレーション・トリガー*

-

価格乖離がローンの2パーセント超:コンプライアンス・オフィサーが48時間以内に調査。

-

価格乖離がローンの5パーセント超:最高財務責任者に通知。5営業日以内に是正措置計画が必要。

-

公正融資苦情を受領:24時間以内に調査を開始。10営業日以内に最高財務責任者に調査結果を報告。

-

規制執行措置:危機対応チームを活性化。30日以内に規制当局に対応を提出。

規制的説明責任を革新の触媒として再構想する

連邦準備制度理事会によるPrimeLendingの元従業員に対する執行措置は、単なる懲罰的監督以上の意味を持つ。それは規制枠組みが前向きな貸し手にとって競争優位へと進化する、極めて重要な転換点を示唆している。執行措置を制約として捉えるのではなく、先見的な機関は、それを旧来のコンプライアンス・モデルから知的で適応的なシステムへの転換を加速させる強制力として認識する。そうしたシステムは新たな価値創造の道を切り開くものだ。

この措置は根本的な転換を浮き彫りにする。個人的説明責任メカニズムが市場信頼と運用上の卓越性のためのインフラストラクチャへと変わりつつある。規制当局が雇用状態に関わらず従業員レベルの違反を追求する時、本質的には新たな市場シグナルを確立している。それは自己修正的で透明性の高いシステムを構築できる組織に報酬を与えるシグナルだ。このシグナルを最も早期に内在化させた貸し手は、消費者信頼と規制的整合性が主要な競争優位となる時代のカテゴリー・リーダーとして浮上するだろう。

-

機会の地平線*。執行措置は、反応的で分断的で文書中心の伝統的コンプライアンスが陳腐化しつつあることを明らかにする。次の領域は、コンプライアンスを継続的な運用インテリジェンスとして再想像する組織に属する。違反を単に検出するのではなく、行動リスクを予測し、体系的な弱点を特定し、規制枠組み内の革新機会を浮上させるリアルタイム監視システムだ。

-

具体的シナリオ*。差別的価格設定に従事した住宅ローン発信者は平等信用機会法と公正住宅法に違反した。だがこの違反は、より広い組織的脆弱性をも示唆している。透明性を欠く価格ロジック、監査可能性を欠く意思決定プロセス、従業員行動を機関価値と不整合にさせるインセンティブ構造だ。先見的な貸し手は、この執行措置を診断ツールとして活用する。過去の違反を是正するだけでなく、完全に新しい価格エンジン、引受ワークフロー、従業員説明責任システムを設計する。それらは競争的差別化の源泉となる。

-

知識労働者への実行可能な含意*。この執行措置への組織的対応が、2020年代のコンプライアンス・インフラを構築しているのか、それとも2030年代のそれを構築しているのかを決定する。勝者は、リアルタイムの行動洞察を生成し、予測的リスク・モデリングを可能にし、顧客と規制当局が積極的に求める透明性を創造するコンプライアンス・システムを確立する。それは法務およびリスク機能からコンプライアンス所有権を製品、運用、データサイエンス・チームへ移行させることを要求する。組織全体の知識労働者が自らの役割をどう考えるかを根本的に変える。

システム・アーキテクチャの再想像:サイロから統合インテリジェンス・ネットワークへ

現在の住宅ローン貸付コンプライアンスは、単に非効率なだけでなく経済的に浪費的で革新を制限する構造的ボトルネック内で機能している。伝統的モデルはコンプライアンスを収益生成から分離し、ローン担当者がコンプライアンスを摩擦と見なし、コンプライアンス担当者がローン担当者を脅威と見なす敵対的関係を生み出す。このアーキテクチャは破壊の準備ができている。

-

構造的脆弱性*。ボトルネックは、存在すべきでない場所、すなわち意思決定と監督の交差点で生じる。ローン発信者は販売駆動型の報告構造内で、量ベースのインセンティブで機能する。コンプライアンス・チームは別の塔に座り、発信後数週間または数ヶ月後のトランザクション・データにアクセスする。品質保証レビューは四半期サイクルで行われる。この時間的および組織的な断片化は、不正行為が検出されないまま蓄積される必然的な盲点を生み出す。また、良い意図を持つ従業員が、自らの決定に関するリアルタイム・フィードバックを欠くため、無意識に規制に違反する。

-

現在の機能不全の具体例*。住宅ローン発信者は月に50件のローンを処理する。彼らの価格決定は孤立して行われる。競争相手の金利、借り手の信用プロフィール、内部金利シートは見えるが、自らの価格決定がピア・パターンや規制期待と整合しているかについてのリアルタイム・フィードバックを欠く。コンプライアンス担当者は3ヶ月後にファイルをレビューし、3件のローンで差別的価格設定を特定する。その時点で、発信者は別の企業に移り、影響を受けた顧客はローンをクローズし、機関はすでに評判と財務的エクスポージャーを吸収している。システムは違反を検出したが、それを防止できなかった。

-

革新機会*。コンプライアンス・アーキテクチャを統合インテリジェンス・ネットワークとして再想像する。意思決定と監督が順序立てられてではなく、同時に行われる。これは伝統的なサイロを崩壊させ、以下を可能にするシステムを構築することを要求する。

-

リアルタイム意思決定支援が価格ガイダンスをローン構造化時に発信者に直接供給し、自らの決定がピア・ベンチマークと規制期待とどう比較されるかを示す

-

継続的行動監視が透明性を持って機能する。発信者はリアルタイム・ダッシュボードで自らのコンプライアンス・メトリクスを見て、即座のフィードバック・ループを作成する

-

予測的リスク・モデリングが、違反が発生する前に、行動パターンが違反ゾーンへ漂流している発信者を特定する

-

協調的是正がコンプライアンス担当者を執行の敵ではなく問題解決のパートナーとして位置づける

-

実行可能な含意*。報告ラインを再構成し、コンプライアンス担当者が独立した権限を持ちながら収益チームとの協調的関係を持つようにする。さらに重要なのは、時間的遅延を排除することだ。コンプライアンス・フィードバックがクローズ後の数ヶ月ではなく、トランザクション入力後の数時間以内に発信者に到達するシステムを実装する。これは単なるより良いコンプライアンスではなく、より良いビジネスだ。リアルタイム・ガイダンスを受け取る発信者はより良い決定を下し、ローンをより速くクローズし、顧客苦情をより少なく生成する。

参照アーキテクチャ:競争的インフラストラクチャとしてのコンプライアンスの構築

効果的なコンプライアンス・システムは、階層化された管理(採用前スクリーニング、トランザクション監視、定期監査)を超えて、各要素が他を強化し、継続的な学習シグナルを生成する統合エコシステムへ移行することを要求する。

-

ビジョン*。すべてのトランザクション、すべての従業員インタラクション、すべての規制コミュニケーションが生きた知識システムに流入するコンプライアンス・アーキテクチャを想像する。このシステムは違反をフラグするだけでなく、パターンから学習し、体系的リスクを浮上させ、運用を強化する機会を特定する。それは競争相手が容易に複製できないインフラストラクチャになる。なぜなら、それは組織の意思決定プロセスに深く組み込まれているからだ。

-

具体的参照アーキテクチャ*。

-

予測的オンボーディング層。採用前スクリーニングは犯罪歴を超えて、規制データベース、業界違反レジストリ、行動パターン分析を含む。機械学習モデルは将来のコンプライアンス・リスクと相関するプロフィールを持つ候補者を特定し、積極的な採用決定を可能にする。

-

リアルタイム意思決定インテリジェンス層。発信者がローンを構造化する際、アルゴリズム・システムは価格、文書要件、公正貸付含意に関する即座のフィードバックを提供する。この層は意思決定を制限しない。それは結果を照らし、発信者が規制期待とビジネス目標の両方に整合した情報に基づく選択をできるようにする。

-

継続的行動監視層。日次トランザクション分析が価格分散、文書パターン、顧客人口統計相関を特定する。異常は四半期監査ではなく24時間以内にピア・レビューをトリガーする。この層は違反が発生する前にそれを予測する先行指標を生成する。

-

適応的学習層。すべてのコンプライアンス・イベント(検出された違反、顧客苦情、規制問い合わせ)がパターン認識システムに流入し、体系的脆弱性を特定する。システムは将来の違反を予測する状況の組み合わせを学習し、経営陣に早期警告シグナルを浮上させる。

-

透明的説明責任層。コンプライアンス・メトリクスは発信者、マネージャー、経営幹部にリアルタイム・ダッシュボードで可視化される。これは社会的説明責任を生み出し、メトリクスが悪化する際の迅速な介入を可能にする。

- 実行可能な含意*。ローン発信システム、コンプライアンス・データベース、行動監視、監査ワークフローを統合エコシステムに統合するテクノロジー・プラットフォームを採用する。リスク選好度に較正された明確なエスカレーション閾値を確立する。価格分散が100ベーシス・ポイントを超える場合は即座の上司レビューをトリガーし、文書矛盾は24時間以内にコンプライアンス調査をトリガーし、行動パターン異常は48時間以内に予測的リスク評価をトリガーする。すべての知見を集中型コンプライアンス・レジャーに文書化し、それが機関的記憶と学習システムになる。

コンプライアンスの運用化:コンプライアンス機能からコンプライアンス文化へ

最も洗練されたコンプライアンス・アーキテクチャも、日常運用と組織文化に組み込まれていなければ失敗する。執行措置後に繁栄する組織は、コンプライアンスを日常的で期待され、報酬を受ける事柄にする組織だ。

-

文化的転換*。コンプライアンスは不可視になる時に成功する。違反が隠蔽されるからではなく、コンプライアンスが意思決定に非常に深く統合されているため、従業員がそれを制約として経験しないからだ。これは組織が従業員をどう採用し、訓練し、補償し、昇進させるかを根本的に変えることを要求する。

-

具体的実装パターン*。

-

ピア・レビュー・プロトコル。各発信者からのローンの10~15%がクローズ前にピア・ローン担当者によってレビューされるシステムを実装する。レビュアーは価格、文書、公正貸付指標、引受一貫性をカバーする標準化チェックリストを使用する。重要なのは、ピア・レビュアーが単なるローン量ではなく品質レビューで補償されることだ。これはピアが品質コンプライアンスに利害関係を持つインセンティブ整合を生み出す。

-

ランダム化トランザクション監査。月次で5~10%のクローズ済みローンの抜き打ち監査を実施し、違反が浮上する際にスコープを拡大する。ランダム化は回避を可能にする予測可能性を防ぐ。さらに重要なのは、ランダム化監査がコンプライアンスが定期的ではなく継続的であることを示唆することだ。

-

インセンティブ再整合。発信者補償の20~30%をコンプライアンス・メトリクス(ゼロ価格違反、ゼロ文書欠陥、ゼロ公正貸付苦情)に連動させる。これは懲罰的ではなく、明確化だ。それはコンプライアンスが量と同じくらい重要であり、組織が両方を維持する発信者に報酬を与えることを示唆する。

-

継続的教育。年次コンプライアンス訓練を超えて、組織が実際の執行措置、規制トレンド、意思決定シナリオを議論する四半期ケーススタディ・セッションに移行する。コンプライアンス担当者、発信者、マネージャーを招待し、違反がどう発生し、どう防止するかを議論する。これはコンプライアンス訓練をチェックボックス演習から真の組織学習へ変換する。

-

透明的メトリクス。発信者別、チーム別、製品別のコンプライアンス・メトリクスをすべての従業員がアクセス可能なダッシュボードで公開する。透明性は説明責任を生み出し、ピア・プレッシャーがコンプライアンス文化を強化することを可能にする。

- 実行可能な含意*。測定可能な目標を持つ個別役割に特定のコンプライアンス責任を割り当てる。すべての発信者に四半期ごとに規制要件、最近の執行措置、意思決定枠組みについて訓練する。明確な品質基準を持つピア・レビュー・プロトコルを確立する。補償を量メトリクスと並行してコンプライアンス・メトリクスに連動させる。月次で抜き打ち監査を実施し、チーム会議で知見を議論する。例外的なコンプライアンス記録を持つ発信者とチームを祝うコンプライアンス認識プログラムを作成する。

測定と予測的インテリジェンス:遅行指標から先行指標へ

規制苦情、執行措置、顧客訴訟といった遅行指標のみを測定する組織は、本質的に失敗を発生後に測定している。次の領域は、違反が発生する前にそれを予測する洗練された先行指標システムを構築する組織に属する。

-

測定パラダイム・シフト*。先行指標は将来の違反を予測する早期警告シグナルだ。遅行指標は事実後に違反を確認する。効果的な測定システムは両方を組み合わせるが、先行指標により重く重み付けする。なぜなら、それは積極的介入を可能にするからだ。

-

具体的先行指標と遅行指標*。

-

*先行指標(将来の違反を予測)**。

-

ピア・ベンチマークから75ベーシス・ポイント超の価格分散

-

文書欠陥率(開示漏れ、矛盾情報)

-

人口統計相関分析(保護特性別に変動する価格または承認率)

-

発信者在職期間と訓練完了率

-

ピア・レビュー知見と是正タイムライン

-

顧客苦情速度と苦情タイプ

-

規制検査知見と是正措置ステータス

-

*遅行指標(過去の違反を確認)**。

-

受け取った公正貸付苦情

-

規制執行措置

-

顧客訴訟

-

和解額と是正コスト

-

評判影響メトリクス

-

具体的測定システム*。

シニア・マネジメントが週次で、ボードが月次でレビューするコンプライアンス・ダッシュボードを確立する。以下を追跡する。

- 発信者別の価格分散分布(平均、中央値、95パーセンタイル)

- ローン・タイプと発信者別の文書欠陥率

- 公正貸付苦情率(発信ローン1,000件当たりの苦情)

- 規制検査知見と是正ステータス

- ピア・レビュー知見と是正タイムライン

- 発信者別の顧客満足度スコア

閾値目標を設定する。ゼロ価格違反150ベーシス・ポイント超、文書欠陥率0.5%未満、ゼロ公正貸付苦情、100%規制是正措置完了。閾値が破られる際、48時間以内に根本原因分析をトリガーする。体系的問題を四半期ごとにボードにエスカレートする。

- 実行可能な含意*。先行指標に基づいて違反確率をモデル化する予測分析を実装する。例えば、価格分散、人口統計パターン、発信者在職期間に基づいて公正貸付リスクを予測するモデルを構築する。このモデルを使用して、強化監視または再訓練の対象となる高リスク発信者を特定する。新しいデータが浮上する際、四半期ごとにモデルを更新する。モデル洞察を発信者と共有し、自らのリスク・プロフィールを理解し、より良い決定をするのを支援する。

リスク軽減と規制関係戦略

執行措置は連鎖的なリスクを生み出す。評判、財務、運用、戦略的リスクである。反応的に対応する組織は複合的な損害を被る。能動的かつ透明性を持って対応する組織は、むしろ強化されて浮上する。

-

リスクの連鎖構造*:個別の執行措置はしばしば機関全体への措置に先行する。元従業員の違反は潜在的なシステミックな問題を示唆し、規制当局は機関全体の検査を促される。機関の対応が防御的または遅延的であれば、規制当局は精査を強化する。対応が能動的かつ透明的であれば、規制当局は機関を自己是正能力を持つものと見なし、検査強度を低減させることが多い。

-

具体的なリスク軽減戦略*:

-

即座の対応(1~7日目):法務、コンプライアンス、コミュニケーション、運用の指導者を含む危機対応チームを設置する。当該従業員のローンポートフォリオ全体の迅速な内部調査を実施する。影響を受けた顧客をすべて特定する。是正義務の予備的評価を準備する。

-

能動的な開示(7~30日目):違反と調査結果を規制当局に通知する。予備的な是正措置計画を提出する。違反と是正プロセスについて影響を受けた顧客に通知する。訴訟リスク評価のため外部弁護士を起用する。

-

包括的な是正措置(30~180日目):影響を受けた顧客の是正額を計算する。是正プロセスを確立する(直接支払い、金利調整、ローン変更)。根本原因に対処するシステミックな是正措置を実装する。すべての是正活動と結果を文書化する。

-

規制関係管理(継続的):連邦準備制度理事会の検査官とのコミュニケーション体制を確立する。是正措置の進捗について月次更新を提供する。規制当局にコンプライアンス改善の観察を招待する。違反が孤立的であり、システミックな統制がより強化されたことを実証する。

-

具体的な事例*:連邦準備制度理事会がプライムレンディングの従業員に対する措置を実施した後、当該機関は内部調査を実施し、差別的な価格設定を受けた影響を受けた顧客47名を特定する。機関は能動的に顧客に通知し、是正額を計算し(総額230万ドル)、顧客に直接支払いまたは金利調整の選択肢を提供する。機関は30日以内に連邦準備制度理事会に是正措置計画を提出し、新しい価格設定統制、監視システム、訓練プログラムの詳細を記載する。機関は連邦準備制度理事会の検査官に新しいコンプライアンスシステムの運用を観察するよう招待する。12ヶ月以内に、機関は違反が終止し、システミックな統制が違反前のベースラインより強化されたことを実証する。

-

実行可能な含意*:規制関係機能を確立し、連邦準備制度理事会との関係に責任を持つ専任スタッフを配置する。一般的なシナリオに対応するテンプレートを事前に起草する。規制当局との四半期ごとの会議を維持し、コンプライアンストレンドと規制期待について議論する。潜在的な是正措置のため年間予算を計上する(純利益の1~3%)。執行措置コストをカバーする規制責任保険を取得する。最も重要なことに、規制関係をパートナーシップとして見なし、対立的な関係ではなく捉えること。規制当局は機関の成功を望んでいる。彼らは機関の安全性と健全性によって動機付けられており、処罰によってではない。

戦略的ビジョン:競争優位としてのコンプライアンス

次の10年間でモーゲージ貸付を支配する組織は、コンプライアンスをコストセンターまたは法的義務としてではなく、競争優位と運用上の卓越性の源泉として認識する組織である。

-

戦略的な再構成*:リアルタイムの行動洞察を生成し、予測的リスクモデリングを可能にし、透明性を創出するコンプライアンスシステムは、差別化の源泉となる。顧客は透明性と公正な取引をますます重視する。透明性のあるメトリクスと顧客中心のプロセスを通じてコンプライアンスの卓越性を実証できる組織は、顧客を引き付け、保持する。規制当局は能動的なコンプライアンス文化を実証する機関をますます報酬する。コンプライアンスインフラに投資する組織は、検査強度の低減と規制承認の迅速化に直面する。

-

具体的な競争優位*:

-

顧客信頼:透明性のあるコンプライアンスメトリクスと顧客中心の是正プロセスを備えた組織は、顧客ロイヤルティと紹介に変わる信頼を構築する。

-

運用効率:リアルタイムコンプライアンス監視は、やり直し、顧客苦情、規制検査コストを削減する。コンプライアンスを運用に組み込む組織は、独立したコンプライアンス機能を持つ競合他社より効率的に運用する。

-

規制上の優位性:能動的なコンプライアンス文化を実証する組織は、有利な規制上の扱いを受ける。検査強度の低減、承認の迅速化、より協調的な関係である。

-

人材獲得:知識労働者は、強い倫理文化と透明な運用を持つ雇用主をますます求める。コンプライアンスの卓越性を備えた組織は、トップタレントを引き付け、保持する。

-

イノベーション能力:洗練されたコンプライアンスインフラを備えた組織は、規制上の境界を理解し、自信を持ってそれをナビゲートできるため、より速くイノベーションできる。

- 実行可能な含意*:コンプライアンスを取締役会レベルの戦略的優先事項として位置付ける。競争優位の源泉となるコンプライアンスインフラを構築するためにリソースを配分する。顧客、規制当局、従業員にコンプライアンスの卓越性を伝える。マーケティングと顧客コミュニケーションでコンプライアンスメトリクスを使用する。ビジネス成果と並行してコンプライアンス成果を祝う。

移行ロードマップ:反応的コンプライアンスから能動的コンプライアンスへ

反応的コンプライアンスから能動的で統合されたコンプライアンスシステムへの移行には、構造化された段階的アプローチが必要である。

-

フェーズ1(0~30日):診断と安定化*

-

すべての在職従業員の最近の取引(過去12ヶ月)の包括的な監査を実施する

-

価格設定の異常、文書欠陥、公正な貸付リスクを特定する

-

緊急統制を実装する:日次価格設定レビュー、高リスクローンのピアレビュー、強化された文書検証

-

危機対応チームと規制コミュニケーションプロトコルを確立する

-

フェーズ2(30~90日):インフラ実装*

-

リアルタイム取引監視システムを展開する

-

ローンの10~15%に対するピアレビュープロトコルを実装する

-

コンプライアンスを報酬する報酬構造を再設計する

-

先行指標と遅行指標を備えたコンプライアンスダッシュボードを確立する

-

規制要件とケーススタディに関する包括的な従業員訓練を実施する

-

フェーズ3(90~180日):文化統合*

-

コンプライアンスメトリクスをパフォーマンス評価に組み込む

-

ピアレビュー品質基準と認識プログラムを確立する

-

ランダム化された監査プロトコルを実装する

-

四半期ごとのコンプライアンスケーススタディセッションを開始する

-

専任スタッフを持つ規制関係機能を確立する

-

フェーズ4(継続的):継続的改善*

-

先行指標を週次で、遅行指標を月次で監視する

-

リスク評価に基づいて拡大した範囲で四半期ごとのコンプライアンス監査を実施する

-

新しいデータが出現するにつれて予測モデルを四半期ごとに更新する

-

月次の規制コミュニケーション体制を維持する

-

年次のコンプライアンス文化評価と戦略更新を実施する

-

主要なマイルストーン*:

-

1ヶ月目:150ベーシスポイントを超える価格設定違反ゼロ

-

3ヶ月目:文書欠陥率1%未満

-

月