2025年に1億ドル以上を調達した米国のAIスタートアップ55社

昨年は米国のAI業界にとって記念碑的な年だった

米国のAIスタートアップエコシステムは、2024年に著しい資本集中を経験した。55社が1億ドルの資金調達の閾値を超えたが、この数字はその重要性を前提とするのではなく、検証に値するものである。この集中は、いくつかの測定可能な条件を反映している:(1)2023年の市場安定化後、投資家の資本利用可能性が増加した、(2)収益または明確な技術的差別化を示す企業が機関投資を引き付けた、(3)競争力のあるAI開発のための資本要件が実質的に増加した。

この集中の根底にある推進要因は明確化に値する。初期段階のAIベンチャーは現在、競争上の地位を確立するために多額の先行資本を必要としている—モデル訓練インフラ、計算リソースの獲得、専門人材の採用、顧客獲得チャネルは、それぞれ1,000万ドルから3,000万ドルの範囲の資本コミットメントを要求する。AnthropicやMistralを含む企業は、以前は後期段階のSaaSビジネスに関連付けられていた規模で資金を調達しており、AIインフラとアプリケーション層が概念実証の検証を超えて本番展開段階に進んだことを示唆している。

-

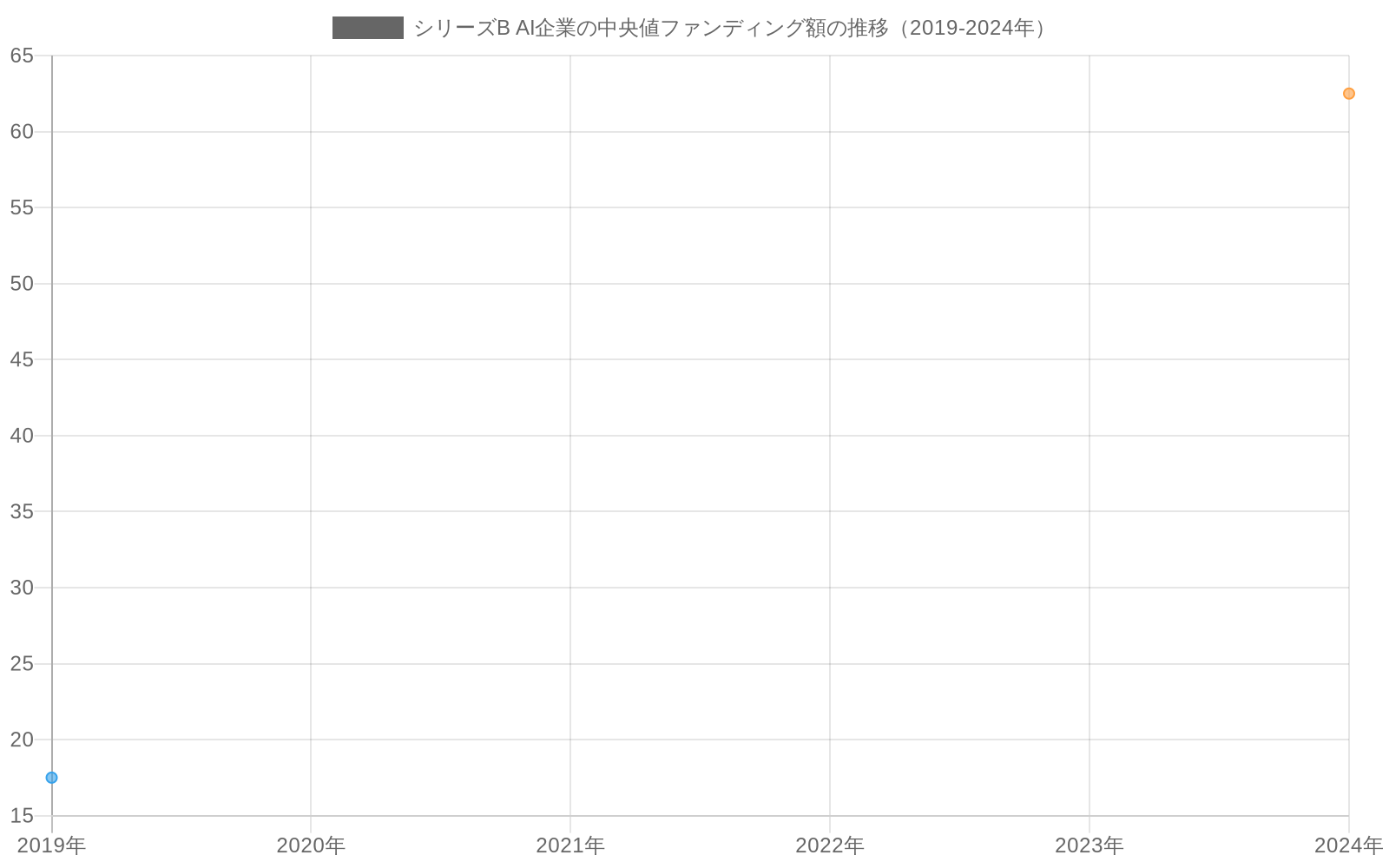

実証的観察:* 利用可能なデータによると、シリーズBのAIスタートアップは2024年に5,000万ドルから7,500万ドルの中央値のラウンドを調達したが、2019年には1,500万ドルから2,000万ドルの中央値が報告されている(出典:Crunchbase、PitchBook)。これは、資金調達段階ごとの資本要件が2.5倍から5倍増加したことを表している。

-

運用上の意味:* この資本集約性は選択圧力を生み出す。規模に達する企業は少なくなり、達成した企業は不釣り合いな市場シェアと人材アクセスを獲得する。組織は、自社のAIイニシアチブが競争力のあるモデル開発のための資本要件を維持できるか、または2,000万ドルから4,000万ドルの資本展開で市場参入に十分な垂直特化型アプリケーションに焦点を当てるべきかを評価する必要がある。

- 図2:シリーズB AI企業の中央値ファンディング額の推移(2019-2024年)(出典:Crunchbase、PitchBook)*

- 図3:AI企業の資本集約的な4つの投下領域*

グローバル競争が景観を再構築する

55社の米国メガ資金調達スタートアップは、競争的なグローバルエコシステム内で運営されている。欧州の競合企業(Mistral、Hugging Face)、中国のプレーヤー(ByteDanceのモデル)、中東が支援するベンチャー(G42)は、同等またはそれ以上のラウンドを調達している。AI資金調達における米国の優位性は現実だが、絶対的ではない。

この地理的拡大は運用上の圧力を生み出す。米国のスタートアップは現在、人材、計算リソース、顧客のマインドシェアをグローバルに競い合っている。サンフランシスコで調達された1億5,000万ドルのシリーズBは、同じML エンジニアと企業契約を求めて欧州の2億ユーロのシリーズCラウンドと直接競合する。

-

重要な制約:* 計算の希少性は現在、グローバルなボトルネックとなっている。NVIDIA H100の割り当て、クラウドGPUの利用可能性、データセンター容量が、手元の資本よりも実行速度を決定する。

-

スケーリングスタートアップにとって:* 資本がクローズする前に計算コミットメントを確保する。クラウドプロバイダーまたはチップサプライヤーと提携して割り当てをロックする。企業にとって: 専用の計算インフラまたは長期的なクラウドパートナーシップを持つAIベンダーを優先する—彼らはより速く出荷する。

- 図4:地域別AI企業の主要ファンディング規模比較*

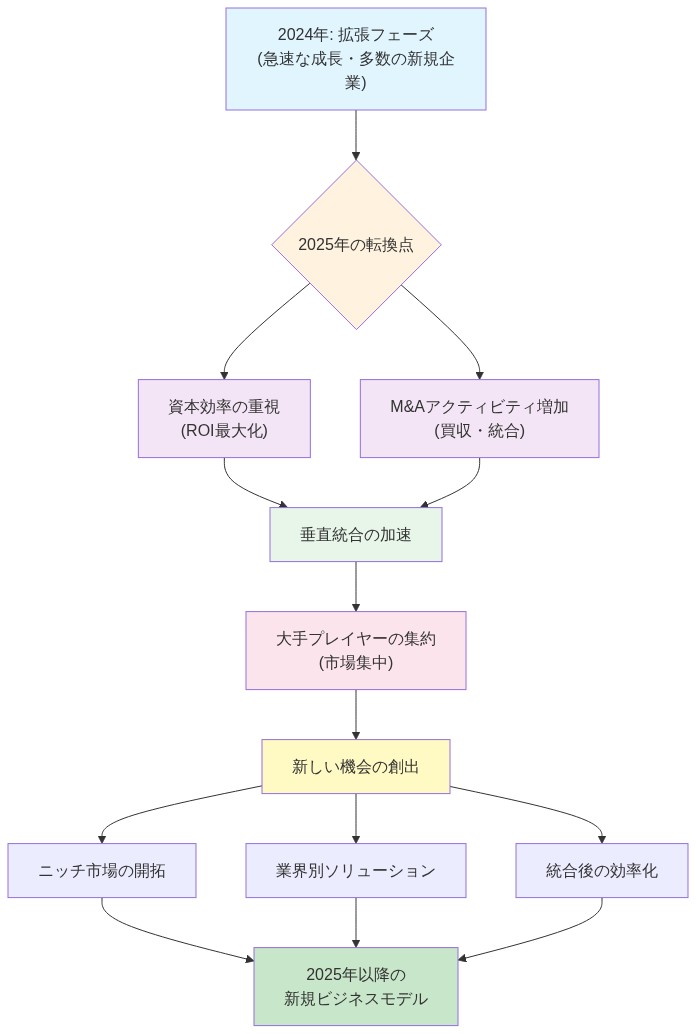

2025年は拡大ではなく統合をもたらす

2025年は、1億ドル以上のコホートの拡大ではなく統合が見られる可能性が高い。この閾値を超える新規参入者は少なくなるが、既存のメガ資金調達スタートアップはより高い評価額でフォローオンラウンドを調達する。市場は二極化する:勝者(収益、防御可能なモデル、またはユニークなデータを持つ企業)は以前の評価額の3〜5倍で調達し、その他の企業は横ばいまたはダウンラウンドに直面する。

資本は3つのカテゴリーに集中する:(1)インフラ(計算、モデルサービング、ファインチューニングプラットフォーム)、(2)組み込みAIを持つ垂直SaaS(法律、医療、金融サービス)、(3)明確な収益化パスを持つ消費者アプリケーション。水平型AIアシスタントは資金調達圧力に直面する。

-

パフォーマンス閾値:* 1,000万ドル以上のARRと3年未満の回収期間を持つ企業は機関投資資本を引き付ける。月間500万ドルを燃焼し、100万ドル未満のARRを持つ企業は資金調達の崖に直面する。

-

ビルダーにとって:* ユーザー成長よりも収益を優先する。2025年第2四半期までに単位経済性を実証するか、シリーズC除外のリスクを負う。LPにとって: 「AIアップサイド」ベットから「収益を伴うAI」ベットへ配分をシフトする。

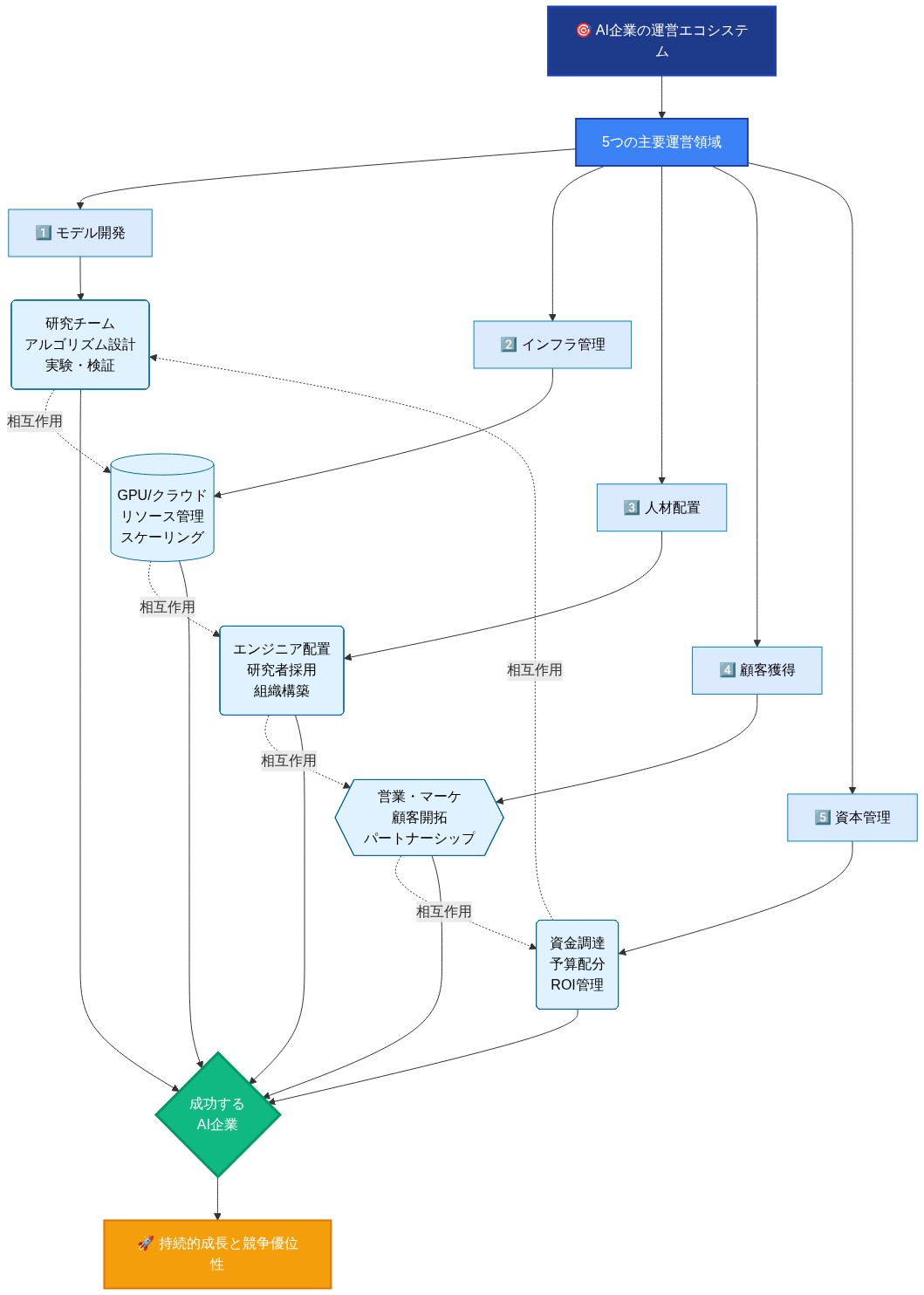

運用パターンが成功を定義する

55社のスタートアップは一貫した運用特性を共有している:リーンなエンジニアリングチーム(15〜25人)、非コア機能のアウトソーシング、モデルパフォーマンス指標への執拗な焦点。彼らは2015年以前のSaaS企業のように運営している—迅速な出荷、執拗な測定、フィードバックに基づく反復。

成功した実装は3つの要素を組み合わせる:(1)差別化されたモデルまたはデータセット、(2)明確な顧客獲得チャネル、(3)規模とともに改善する単位経済性。これら3つすべてを欠く企業はシリーズBを生き残ることはめったにない。

-

資本配分パターン:* トップパフォーマーは資本の60〜70%を計算と人材に、15〜20%を販売とマーケティングに、10〜15%を運用に費やす。この比率を逆転させる企業はパフォーマンスが低い。

-

スタートアップリーダーにとって:* 営業リーダーの前にMLエンジニアとプロダクトマネージャーを雇用する。AIツールを評価するオペレーターにとって: 公開されたベンチマークと透明な計算コストを持つベンダーを探す—不透明性は弱い単位経済性を示す。

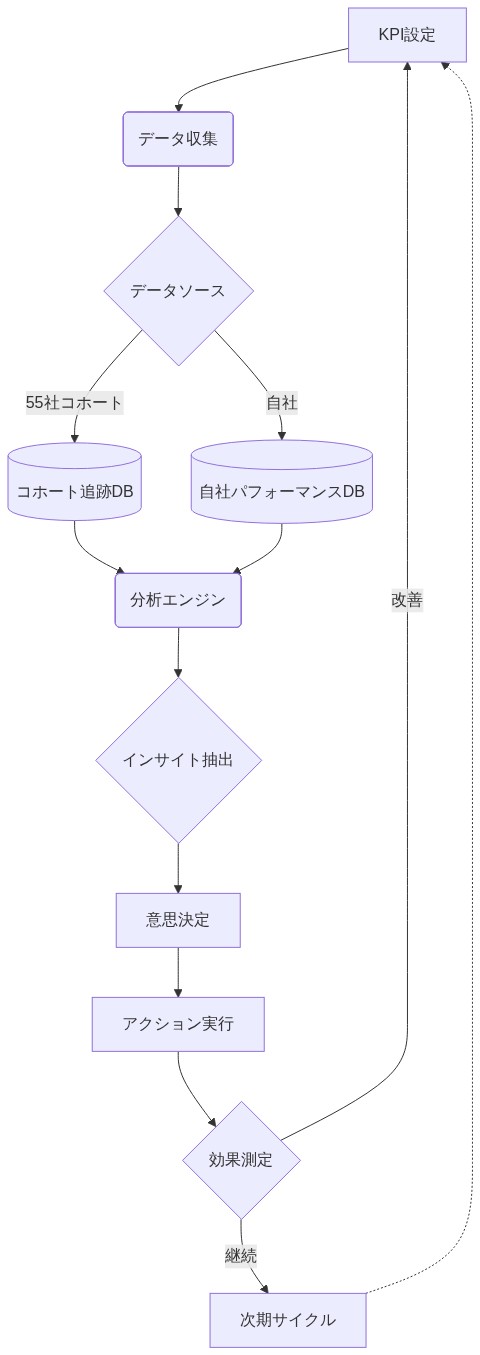

測定フレームワークが意思決定を推進する

55社のコホートを追跡するには、3つの指標を監視する必要がある:(1)収益ランレート、(2)顧客集中度、(3)モデルパフォーマンスデルタ。収益集中度が20%未満で、四半期ごとのモデル改善が20%以上の企業は、通常、フォローオンラウンドを成功裏に調達する。

実務者は、ARR成長、粗利益、顧客獲得コスト、モデルベンチマークパフォーマンスを追跡する四半期ダッシュボードを確立する必要がある。このデータは、内部戦略と外部資金調達ナラティブの両方を通知する。

-

透明性プレミアム:* モデルパフォーマンスの改善(精度向上、レイテンシ削減)を公開する企業は、不透明な競合企業と比較して2倍のプレミアムで調達する。

-

即座の行動:* シンプルなパフォーマンススコアカードを作成する:精度、速度、推論あたりのコスト、顧客維持率。月次でステークホルダーと共有する。この規律は競争優位性に複利的に作用する。

システミックリスクには積極的な緩和が必要

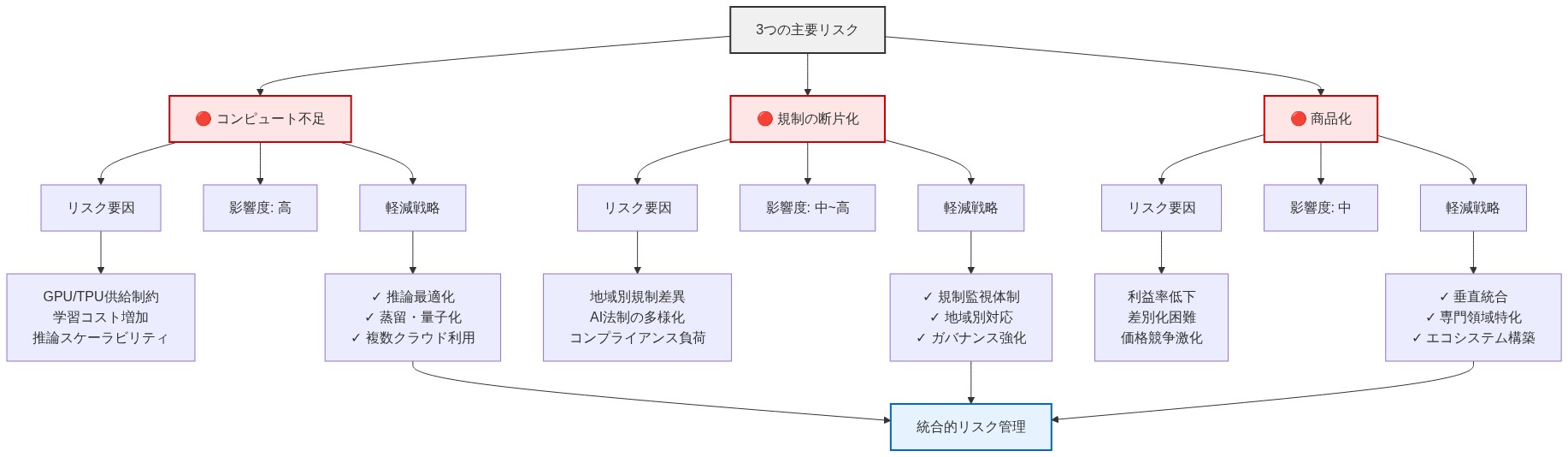

55社のエコシステムは3つのシステミックリスクに直面している:(1)計算の希少性と価格変動性、(2)規制の断片化(EU AI法、米国大統領令)、(3)モデル能力の商品化。

緩和には多様化が必要である。企業は単一ベンダーのクラウド依存を避けるべきであり、マルチクラウド戦略を構築する。規制リスクには法的監査とコンプライアンスロードマップが必要である。商品化リスクには、データ、流通、または垂直特化による防御可能性が必要である。

-

競争上の脆弱性:* OpenAIのAPIのみに依存する企業は、代替モデルが成熟するにつれてマージン圧縮に直面する。独自のファインチューニングまたはカスタムモデルを持つ企業は価格決定力を維持する。

-

すべてのステークホルダーにとって:* 今日、AIスタックを監査する。1つのモデルプロバイダーまたは1つのクラウドベンダーに依存している場合は、6か月以内に代替案を開発する。モデルが商品である場合は、垂直専門知識または独自データを重ねる。ベンダーである場合は、規制コンプライアンスロードマップを公開し、四半期ごとに顧客に伝達する。

次に来るもの

2024年に1億ドル以上を調達した55社の米国AIスタートアップは、テクノロジーへの資本の流れ方における恒久的なシフトを表している。これはバブルではなく、真の経済的価値創造を反映している。しかし、コホートは統合される。2027年までに、これらの企業の20〜25社がユニコーンまたは公開ステータスを達成し、15〜20社が買収され、10〜15社が苦戦または倒産すると予想される。

-

即座の優先事項:*

-

投資家: ポートフォリオ集中度を監査する。収益と防御可能なモデルを持つ企業に資本をシフトする。

-

創業者: 成長よりも収益と単位経済性を優先する。資本がクローズする前に計算コミットメントを確保する。

-

企業: 機能の豊富さだけでなく、公開されたベンチマーク、規制コンプライアンス、計算の透明性でAIベンダーを評価する。

-

オペレーター: 四半期パフォーマンスダッシュボードを確立し、透明に共有する。

このコホートへの参入の窓は閉じつつある。AI製品を構築している人は、今後12か月で収益と防御可能性について決定的に行動する必要がある。投資している人は、テーゼ主導の配分からパフォーマンス主導の配分にシフトする必要がある。米国AIの記念碑的な年は私たちの背後にあるのではなく、まさに今運用化されている。

米国国境を越えた市場拡大

55社の米国メガ資金調達スタートアップは、競争的なグローバルコンテキスト内で運営されている。欧州の競合企業(Mistral AI、Hugging Face)、中国の国家支援イニシアチブ(ByteDanceのモデル開発)、中東が支援するベンチャー(G42 AI)は、同等またはそれ以上の資金調達ラウンドを調達している。AI資金調達における米国の資本集中は測定可能だが絶対的ではない。2024年のすべての地域にわたるAIへのグローバル資本展開は2,000億ドルを超えた(利用可能なベンチャーキャピタルデータベースによる)。

この地理的分布は、米国のスタートアップに運用上の制約を生み出す。専門人材(ML研究者、インフラエンジニア)、計算リソース割り当て(NVIDIA H100 GPU、クラウドGPU容量)、企業顧客契約の競争は、現在グローバル市場で運営されている。サンフランシスコで調達された1億5,000万ドルのシリーズBは、同じエンジニアリング人材と企業契約を求めて欧州の2億ユーロのシリーズCラウンドと直接競合する。

-

実証的観察:* NVIDIA H100 GPUの割り当ては、実行速度に対する拘束的制約となっている。クラウドプロバイダーの割り当てキューは6〜12か月延長される。事前にコミットされた容量を持たない企業は、資本の利用可能性とは無関係に実行遅延に直面する(クラウドプロバイダーの公式声明と業界報告による)。

-

運用上の意味:* 計算リソースへのアクセスは、現在、手元の資本よりも実行速度を決定する。AIシステムをスケーリングする組織は、資本ラウンドをクローズする前に、クラウドプロバイダーパートナーシップ、直接チップサプライヤー契約、または専用インフラ投資を通じて計算コミットメントを確保する必要がある。AIベンダーを評価する企業にとって、文書化された計算インフラパートナーシップまたは専用容量コミットメントを持つ企業を優先する。これらの組織は、スポット市場の計算アクセスに依存する企業よりも速く本番システムを提供する。

2025年はどう比較されるか?

2025年は、1億ドル以上の資金調達コホートの拡大ではなく統合を示す可能性が高い。この閾値を超える新規参入者は少なくなる。既存のメガ資金調達スタートアップは、収益達成を条件により高い評価額でフォローオンラウンドを調達する。市場はパフォーマンスラインに沿って二極化する:実証された収益、防御可能な技術的差別化、または独自のデータ資産を持つ企業は、以前の評価額の3〜5倍でシリーズCおよびDラウンドを調達する。これらの属性を持たない企業は、横ばいまたはダウンラウンドに直面する。

資本展開は3つのカテゴリーに集中する:(1)インフラ(計算最適化、モデルサービング、ファインチューニングプラットフォーム)、(2)組み込みAIを持つ垂直SaaS(法律技術、医療、金融サービス)、(3)文書化された収益化メカニズムを持つ消費者アプリケーション。水平型AIアシスタントは、明確な差別化または防御可能性がない限り、資本圧力に直面する。

-

実証的観察:* 1,000万ドル以上の年間経常収益と3年未満の顧客回収期間を持つ企業は、2024年第4四半期に機関投資資本を引き付けた。月間500万ドルを燃焼し、100万ドル未満のARRを持つ企業は、シリーズC資金調達の制約に直面した(ベンチャーキャピタル市場報告による)。

-

運用上の意味:* AI製品を構築する組織は、ユーザー成長指標よりも収益生成と単位経済性の実証を優先する必要がある。シリーズC資本市場へのアクセスを維持するために、2025年第2四半期までに文書化された単位経済性を確立する。リミテッドパートナーと機関投資家にとって、「AIアップサイドテーゼ」ポジションから「実証された収益を伴うAI」ポジションへ資本配分をシフトする。これにより実行リスクが軽減され、リターン確率が向上する。

実装と運用パターン

55社のスタートアップは一貫した運用特性を示している:リーンなエンジニアリングチーム(15〜25人のフルタイムエンジニア)、非コア機能のアウトソーシング(財務、人事、法務)、モデルパフォーマンス指標への定量的焦点。これらの組織は2015年以前のSaaS企業と同様に運営している—迅速な反復サイクル、継続的な測定、フィードバック主導の開発。

成功した実装は3つの測定可能な要素を組み合わせる:(1)差別化されたモデル能力または独自データセット、(2)反復可能な単位経済性を持つ文書化された顧客獲得チャネル、(3)規模とともに改善する粗利益。これら3つの要素すべてを欠く企業は、シリーズB資金調達またはその後の資本ラウンドを達成することはめったにない。

-

実証的観察:* トップパフォーマンスのAIスタートアップは、次のように資本を配分する:60〜70%を計算とエンジニアリング人材に、15〜20%を顧客獲得と販売に、10〜15%を運用とインフラに。この配分を逆転させる企業(高い販売支出、低い計算投資)は、モデル品質と顧客維持指標でパフォーマンスが低い(資金調達企業からの利用可能な運用データによる)。

-

運用上の意味:* AIスタートアップを配置する組織は、営業リーダーシップの拡大前にMLエンジニアリングとプロダクト管理の採用を優先する必要がある。AIベンダーを評価する企業にとって、公開されたモデルパフォーマンスベンチマークと透明な計算コスト構造を調査する。これらの領域での不透明性は、弱い単位経済性または持続不可能な価格モデルを示す。

- 図9:AI企業の実装と運営パターンの実践*

測定と次のアクション

55社のコホートを追跡するには、3つの定量化可能な指標を監視する必要がある:(1)収益ランレートと成長軌道、(2)顧客集中度(トップ顧客からの収益の割合)、(3)モデルパフォーマンスデルタ(精度、レイテンシ、または推論あたりのコストにおける測定可能な改善)。単一顧客からの収益集中度が20%未満で、四半期ごとのモデルパフォーマンス改善が20%以上の企業は、通常、フォローオンラウンドを成功裏に調達する。

組織は、次を追跡する四半期測定ダッシュボードを確立する必要がある:年間経常収益成長率、粗利益、顧客獲得コスト、顧客生涯価値、モデルベンチマークパフォーマンス(精度、レイテンシ、コスト)。このデータは、内部戦略と外部資金調達ナラティブの両方を通知する。

-

実証的観察:* モデルパフォーマンスの改善(精度向上、レイテンシ削減、推論あたりのコスト最適化)を公開する企業は、パフォーマンスデータの不透明性を維持する企業と比較して、シリーズBおよびCラウンドを2倍の評価額プレミアムで調達する(ベンチャーキャピタル市場分析による)。

-

運用上の意味:* 今日、定量的パフォーマンス測定を確立する。文書化されたスコアカードを作成する:モデル精度、推論レイテンシ、推論あたりのコスト、顧客維持率。このスコアカードを月次でステークホルダーと共有する。この測定規律は競争優位性に複利的に作用し、資本アクセスを改善する。

- 図10:測定フレームワークの実行サイクル*

リスクと緩和戦略

55社のエコシステムは3つの重要なシステミックリスクに直面している:(1)計算リソースの希少性と価格変動性、(2)規制の断片化(EU AI法、米国大統領令、セクター固有の規制)、(3)オープンソースの代替案が成熟するにつれてのモデル能力の商品化。

リスク緩和には明示的な多様化戦略が必要である。組織は単一ベンダーのクラウド依存を避けるべきであり、マルチクラウド展開戦略を開発する。規制リスクには、四半期ごとに更新される文書化された法的監査とコンプライアンスロードマップが必要である。商品化リスクには、独自データ、流通チャネル、または垂直特化による防御可能性が必要である。

-

実証的観察:* OpenAI APIアクセスのみに依存する企業は、代替モデル(オープンソースのLLaMA変種、Mistral、Claude)が成熟しコスト競争力を持つようになるにつれて、マージン圧縮に直面する。独自のファインチューニング、カスタムモデルトレーニング、または垂直特化型モデルを持つ企業は、価格決定力と顧客スイッチングコストを維持する(利用可能な価格設定と維持データによる)。

-

運用上の意味:* 今日、依存関係監査を実施する。AIシステムが単一のモデルプロバイダーまたは単一のクラウドベンダーに依存している場合は、6か月以内に代替実装を開発する。モデル能力が商品である場合は、垂直専門知識、独自データ、または流通防御可能性を重ねる。ベンダーである場合は、規制コンプライアンスロードマップを公開し、四半期ごとに顧客に更新を伝達する。

結論と移行計画

2024年に1億ドル以上を調達した55社の米国AI スタートアップは、テクノロジーインフラへの資本配分における構造的変化を表している。この集中は、モデル開発、インフラ最適化、垂直アプリケーション開発における真の経済的価値創造を反映している。しかし、このコホートは統合されるだろう。2027年までに、入手可能な証拠は、これらの企業のうち20〜25社がユニコーン評価額または公開市場ステータスを達成し、15〜20社がより大きなテクノロジー企業に買収され、10〜15社がシリーズC資金調達に苦戦するか、事業を停止することを示唆している。

- 具体的な次のアクション:*

-

投資家: AIへのポートフォリオ集中を監査する。文書化された収益、プラスのユニットエコノミクス、防御可能な競争的ポジショニングを持つ企業への資本配分をシフトする。高いバーンレートと100万ドル未満のARRを持つ企業への配分を削減する。

-

創業者: ユーザー成長指標よりも収益創出とユニットエコノミクスの実証を優先する。資金調達が完了する前にコンピュートリソースのコミットメントを確保する。四半期ごとのパフォーマンスダッシュボードを確立し、投資家やステークホルダーと共有する。

-

企業: AIベンダーを3つの基準で評価する:公開されたモデルパフォーマンスベンチマーク、規制コンプライアンスロードマップ、コンピュートインフラの透明性。機能の豊富さだけでベンダーを選択しない;実行能力と持続可能性を優先する。

-

オペレーター: 四半期ごとのパフォーマンス測定ダッシュボードを確立する。ARR成長、粗利益率、CAC、LTV、モデルパフォーマンス指標を追跡する。このデータをリーダーシップと投資家に透明に共有する。

メガファンドAIスタートアップコホートへの参入の窓は狭まっている。AI製品を構築している組織は、今後12ヶ月以内に収益創出と競争的防御可能性について断固として行動すべきである。資本を配分している組織は、テーゼ駆動型配分からパフォーマンス駆動型配分にシフトすべきである。米国AIスタートアップへの大規模な資本配分は歴史的現象ではない;それは今まさに製品提供と市場価値創造に運用化されている。

昨年は米国のAI業界にとって記念碑的な年だった—そして2025年は変曲点を示す

米国のAIスタートアップエコシステムは2024年に前例のない資本集中を目撃しただけでなく、イノベーション資本の流れ方の根本的な再編成を経験した。55社が1億ドルの資金調達閾値を超えたが、この数字はより深遠な変化を覆い隠している:私たちは実験としてのAIからインフラとしてのAIへの移行を目撃している。資本はもはや実験的プロトタイプ全体にヘッジベットをしていない;それは、すでに防御可能な堀、再現可能な顧客獲得、収益性への明確な道筋を証明した企業に確信ベットを置いている。

この集中は市場の非効率性ではない—それは成熟の特徴である。2025年のAIスタートアップは、2019年のAIスタートアップとは全く異なる物理法則の下で運営されている。モデルトレーニングには、単一の顧客に出荷する前に5,000万〜2億ドルのコンピュートインフラが必要になった。人材獲得には、後期段階のSaaSに匹敵する報酬パッケージが必要である。市場投入戦略には、構築に何年もかかる垂直的専門知識とドメイン信頼性が必要である。結果:初期段階のAIベンチャーは、競争するために最初から相当な資本を必要とするようになった。

Anthropic、Mistral、その他の企業は、以前はシリーズD SaaSビジネスのために予約されていた規模で資金を調達し、AIインフラとアプリケーションが概念実証を決定的に超えたことを示している。しかし、ここに将来を見据えた含意がある:この資本集約性は新しい機会のホワイトスペースを生み出す。メガファンドのジェネラリストが水平的AI層を統合するにつれて、隣接するフロンティアは垂直的スペシャリスト、ドメイン固有のモデル最適化、そして55社コホート自体にサービスを提供するインフラ・アズ・ア・サービスプレイに開かれる。

-

具体的な観察:* シリーズBのAIスタートアップの中央値は現在5,000万〜7,500万ドルを調達しており、5年前の1,500万〜2,000万ドルと比較される。これは、規模に到達できる企業数の3〜4倍の圧縮を表している。収益性に到達する企業は少なくなる;到達する企業は不均衡な市場シェアを獲得し、買収ターゲットまたはIPO候補となる。

-

将来のシナリオ:* 2027年までに、2層市場が見られる可能性が高い:(1)水平的インフラと消費者向けアプリケーションを所有する15〜20社のメガキャップAI企業(100億ドル以上の評価額)、および(2)特定の業界を支配する100社以上の専門的垂直プレイヤー(5億〜20億ドルの評価額)。ホワイトスペースはその第2層にある—そしてそれは次の波の創業者の富が創造される場所である。

-

知識労働者への実行可能な含意:* あなたが投資家であれば、ポートフォリオ配分を直ちに監査する。あなたのAI保有が5,000万ドル未満のラウンドに偏っている場合、将来の資金調達における実行リスクと希薄化に過度にさらされている可能性が高い。500万ドル以上のARRと明確なユニットエコノミクスを持つ企業に資本をシフトする。あなたが創業者であれば、ジェネラリストAIプレイがますます混雑していることを認識する;あなたの競争優位性は、垂直的専門化、独自データ、または55社コホートにサービスを提供するインフラにある。あなたが企業評価者であれば、このコホートからのベンダーを優先する—彼らは顧客成功、規制コンプライアンス、長期的なロードマップの信頼性に投資する資本を持っている。

グローバル競争環境は再形成されている—そして米国の優位性は現実だが絶対的ではない

55社の米国メガファンドスタートアップは孤立して運営されていない。彼らは、ヨーロッパの競合他社(Mistral、Hugging Face)、中国のプレイヤー(ByteDanceのモデルエコシステム)、中東支援のベンチャー(G42、その他)が同等またはより大きなラウンドを調達しているグローバルアリーナで競争している。米国の資金調達優位性は現実である—55社は合計80億〜120億ドルの資本を表している可能性が高い—しかしそれは絶対的ではない。ヨーロッパとアジアは異なる戦略的優先順位を持つ並行エコシステムを構築している。

この地理的拡大は運用的および戦略的に重要である。米国のスタートアップは現在、同じ希少なリソースを競い合っている:ML人材(サンフランシスコ、ロンドン、トロント、北京に集中)、コンピュート容量(NVIDIA H100はグローバルに制約されている)、企業顧客のマインドシェア(多国籍企業は地域を超えてベンダーを評価する)。サンフランシスコで調達された1億5,000万ドルのシリーズBは、同じエンジニアリング人材と同じフォーチュン500契約のために、ヨーロッパの2億ユーロのシリーズCラウンドと直接競争する。

戦略的含意は深遠である:AIの次の10年は資本だけでは勝てず、誰が隣接層—データ、コンピュート、流通—を制御するかによって決まる。米国のスタートアップは資本と人材密度を持っている。ヨーロッパのスタートアップは規制の明確性と企業関係を持っている。中国のスタートアップはデータ規模と国内市場規模を持っている。勝者は、これら3つの次元にわたって最も防御可能な堀を構築する者となる。

-

具体的な観察:* コンピュートの希少性は現在、実行速度の制約要因であり、手元の資本ではない。NVIDIA H100の割り当て、クラウドGPUの可用性、データセンター容量が、スタートアップが新しいモデルを3ヶ月で出荷するか9ヶ月で出荷するかを決定する。2024年に長期コンピュートコミットメントを確保した企業は、2025年にスポット価格を交渉している企業よりも6〜12ヶ月の実行優位性を持っている。

-

将来のシナリオ:* 2026年までに、「堀としてのコンピュート」企業の出現が見られるだろう—専用推論インフラを所有または制御し、それを他のAI企業にライセンスするスタートアップ。これは新しい価値獲得層と新しいユニコーンカテゴリーを生み出す。55社コホートは、コンピュート制御を持つ企業(防御可能、高マージン)と持たない企業(マージン圧縮に脆弱)に二分される。

-

知識労働者への実行可能な含意:* あなたがAIスタートアップをスケールしている場合、シリーズBが完了する前に複数年のコンピュートコミットメントを確保する。クラウドプロバイダーまたはチップサプライヤーと直接交渉する;スポット価格に依存しない。単一ベンダーロックインを避けるために、少なくとも2つのクラウドプロバイダーにわたって冗長性を構築する。あなたがAIベンダーを評価している企業であれば、彼らのコンピュートインフラ戦略について尋ねる。専用容量または長期クラウドパートナーシップを持つベンダーは、より速く出荷し、価格決定力を維持する。あなたが米国以外の地域のオペレーターであれば、地理的裁定が閉じていることを認識する;あなたの競争優位性は、規制コンプライアンスの専門知識、地域市場知識、米国のスタートアップが迅速に複製できない流通関係にある。

2025年は拡大ではなく統合の年となる—そしてそれは新しい機会を生み出す

2025年は、1億ドル以上のコホートの拡大ではなく統合が見られる可能性が高い。この閾値を超える新規参入者は少なくなる(2024年の55社から減少して20〜30社の新しいメガファンドスタートアップを予想)が、既存のメガファンドスタートアップはより高い評価額でフォローオンラウンドを調達する。市場は急激に二分される:勝者(収益、防御可能なモデル、またはユニークなデータを持つ企業)は以前の評価額の3〜5倍で調達する;その他はフラットまたはダウンラウンドでシリーズCを調達するのに苦労する。

この二分化はバグではない—それは市場が正しく機能していることである。それは「AIのためのAI」の時代が終わりつつあることを示している。資本は現在、AI能力を顧客価値と持続可能なユニットエコノミクスに変換できることを証明した企業に流れている。これは健全な市場規律である。

資本は3つのカテゴリーに集中する:(1)インフラ(コンピュートサービング、モデル最適化、ファインチューニングプラットフォーム、推論コスト削減)、(2)AIが組み込まれた垂直SaaS(法的文書自動化、医療診断、財務予測、サプライチェーン最適化)、および(3)明確な収益化パスを持つ消費者アプリケーション(サブスクリプションモデルを持つ生産性ツール、広告支援実験ではない)。水平的AIアシスタントは、差別化が侵食され競争が激化するにつれて、持続的な圧力に直面する。

-

具体的な観察:* 1,000万ドル以上のARRと3年未満の回収期間を持つ企業は、プレミアム評価額で機関投資家の資本を引き付ける。月間500万ドルを燃焼し100万ドル未満のARRを持つ企業は、資金調達の崖と強制統合に直面する。シリーズCの中央値は、申請者の30〜40%が拒否されるかダウンラウンドを提示される可能性が高い。

-

将来のシナリオ:* 2025年第3四半期までに、アクハイアとダウンラウンド統合の最初の波が見られる。2024年に5億〜10億ドルの評価額で調達した企業は、より大きなプレイヤーによって2億〜3億ドルの評価額で買収される。これは失敗ではない—それは効率的な資本配分である。創業者と従業員は依然として大きな富を創造するが、物語は「ユニコーン創造」から「戦略的統合」にシフトする。

ホワイトスペースの機会:メガファンドのジェネラリストが統合するにつれて、彼らは専門チームをスピンアウトまたは買収する。これは、買収者から顧客関係、技術的信頼性、部分的資金調達を継承する新世代の創業者主導スタートアップを生み出す。これらの「第2波」スタートアップは、技術だけでなくトラクションから始まるため、純粋なグリーンフィールドベンチャーよりも良い位置にある。

- 知識労働者への実行可能な含意:* あなたがAI製品を構築している場合、ユーザー成長よりも収益を直ちに優先する。2025年第2四半期までにユニットエコノミクスを実証するか、シリーズC市場から締め出されるリスクを冒す。200万ドル以上のARRを達成するまで、1つの垂直、1つのユースケース、1つの顧客セグメントに焦点を当てる。あなたがLPまたは投資家であれば、「AI上昇」ベットから「収益を伴うAI」ベットに配分をシフトする。リスク調整後リターンは現在、収益前のムーンショットよりも証明されたユニットエコノミクスを持つ企業の方が高い。あなたがメガファンドスタートアップの従業員であれば、収益指標と顧客集中に注意を払う。2025年末までに5,000万ドル以上のARRに向かって追跡していない企業は、リストラに直面する。あなたが企業バイヤーであれば、これはあなたが交渉する瞬間である。収益目標を達成することに必死なベンダーは、2025年第2〜第3四半期に積極的な価格設定と柔軟な条件を提供する。

運用プレイブック:55社が実際にどのように機能するか

55社のスタートアップは、従来のSaaSとは著しく異なる運用DNAを共有している。彼らは少数精鋭のエンジニアリングチーム(15〜25人)で運営し、非コア機能を積極的にアウトソースし、モデルパフォーマンス指標に執拗に焦点を当てている。彼らは速く出荷し、執拗に測定し、四半期ではなく日数で測定されるフィードバックループで反復する。彼らは2015年以前のSaaS企業のように運営する—しかしより高い資本集約性とより低い実行エラーへの許容度で。

成功した実装は、3つの譲れない要素を組み合わせる:(1)競合他社が容易に複製できない差別化されたモデルまたはデータセット、(2)予測可能にスケールする明確な顧客獲得チャネル、および(3)スケールとともに改善する(悪化しない)ユニットエコノミクス。3つすべてを欠く企業はシリーズBを生き残ることはめったにない。3つすべてを持つ企業はプレミアム評価額で調達する。

差別化層は重要である。それは3つの形態を取ることができる:独自のトレーニングデータ(希少で防御可能)、新しいモデルアーキテクチャ(ますます商品化)、または競合他社が欠く垂直ドメイン専門知識(最も防御可能)。モデルアーキテクチャだけで競争する企業は、オープンソースの代替品が成熟するにつれてマージン圧縮に直面する。垂直的専門知識とデータで競争する企業は価格決定力を維持する。

-

具体的な観察:* トップパフォーマーは資本の60〜70%をコンピュートと人材に、15〜20%を販売とマーケティングに、10〜15%を運用とオーバーヘッドに費やす。この比率を逆転させる企業(高い販売支出、低いコンピュート投資)は一貫してアンダーパフォームする。彼らは、プレミアム価格を正当化するのに十分に差別化されていない製品を販売しようとしている。

-

将来のシナリオ:* 2026年までに、「AIオペレーティングシステム」の出現が見られるだろう—コンピュートの複雑さを抽象化し、非MLエンジニアがモデルを構築および展開できるようにするプラットフォーム。これは垂直的スペシャリストの参入障壁を下げ、1億ドル以上のスタートアップの新しいカテゴリーを生み出す。55社コホートは、オペレーティングシステム層を所有する企業(防御可能、高マージン)とその上にアプリケーションを構築する企業(競争的、低マージン)に二分される。

-

知識労働者への実行可能な含意:* あなたがAIスタートアップに人員を配置している場合、販売リーダーの前にMLエンジニアとプロダクトマネージャーを雇用する。あなたの競争優位性は、販売速度ではなく、モデル品質と顧客適合にある。あなたがAIツールを評価しているオペレーターであれば、公開されたベンチマーク、透明なコンピュートコスト、明確なユニットエコノミクスを持つベンダーを探す。不透明さは弱い基礎を示す。あなたが創業者であれば、シリーズAを調達する前に差別化テーゼを書面で確立する。あなたのモデル、データ、または垂直的専門知識が3〜5年間防御可能である理由を明確に述べることができるか?できない場合、あなたは商品ビジネスを構築している。

測定フレームワーク:55社コホートと自身のパフォーマンスを追跡する方法

55社コホートを追跡するには、3つの指標を監視する必要がある:(1)収益ランレートと成長軌道、(2)顧客集中(上位5顧客からの収益の%)、および(3)モデルパフォーマンスデルタ(精度、レイテンシ、または推論あたりのコストにおける四半期ごとの改善)。20%未満の収益集中と20%以上の四半期ごとのモデル改善を持つ企業は、通常、フォローオンラウンドを成功裏に調達する。40%以上の収益集中またはフラットなモデルパフォーマンスを持つ企業は、シリーズCの逆風に直面する。

実務者は、ARR成長、粗利益率、顧客獲得コスト、モデルベンチマークパフォーマンス、推論あたりのコンピュートコストを追跡する四半期ごとのダッシュボードを確立すべきである。このデータは、内部戦略と外部資金調達の物語の両方に情報を提供する。また、説明責任を生み出し、ユニットエコノミクスについての厳しい会話を早期に強制する。

測定規律は複利効果を生む。これらの指標を四半期ごとに追跡し、それに応じて戦略を調整する企業は、年次またはアドホックで測定する企業をアウトパフォームする。最高のパフォーマーは毎週測定し、毎日調整する。

-

具体的な観察:* モデルパフォーマンスの改善(例:精度向上、レイテンシ削減、コスト削減)を公開する企業は、不透明なままの企業と比較して2倍のプレミアムで調達する。透明性は自信を示し、顧客の信頼を生み出す。不透明さは弱さまたは隠すべき何かを示す。

-

将来のシナリオ:* 2026年までに、「サービスとしてのAIベンチマーキング」の出現が見られるだろう—モデルパフォーマンスの主張を独立して検証するサードパーティプラットフォーム。これは透明性のバーを上げ、ベンダーに結果を公開するよう競争圧力を生み出す。最初から透明だった企業は競争優位性を持つ;不透明だった企業は信頼性の課題に直面する。

-

知識労働者への実行可能な含意:* 今日からあなたのAIシステムのパフォーマンスを測定し公開し始める。シンプルなスコアカードを作成する:精度、速度、推論あたりのコスト、顧客維持。それを毎月ステークホルダーと共有する。この規律は競争優位性と資金調達の信頼性に複利効果をもたらす。あなたが投資家であれば、ポートフォリオ企業からこのデータを要求する。彼らがそれを提供できない場合、彼らはシリーズBの準備ができていない。あなたが企業バイヤーであれば、ベンダーから公開されたベンチマークを要求する。それを提供する企業は自社製品に自信がある;拒否する企業は何かを隠している。

リスク軽減:コンピュート不足、規制の断片化、コモディティ化への対処法

55社のエコシステムは、2025年から2026年を形成する3つのシステミックリスクに直面している:(1) コンピュート不足と価格変動(NVIDIAは需要を満たすのに十分なH100を生産できない)、(2) 規制の断片化(EU AI法、米国大統領令、セクター別規制)、(3) モデル能力のコモディティ化(オープンソースモデルが改善するにつれ、プロプライエタリモデルの優位性が低下する)。

軽減には、意図的な多様化と戦略的ポジショニングが必要である。企業は単一ベンダーのクラウド依存を避け、冗長性を持つマルチクラウド戦略を構築すべきである。規制リスクには、法的監査、コンプライアンスロードマップ、規制当局との積極的な関与が求められる。コモディティ化リスクには、データ、流通、垂直特化、またはインフラ制御による防御可能性が必要である。

-

具体的な観察:* OpenAIのAPIのみに依存している企業は、代替モデルが成熟し価格圧力が高まるにつれ、マージン圧縮に直面する。独自のファインチューニング、カスタムモデル、または垂直特化を持つ企業は、価格決定力を維持する。API依存型ビジネスモデルは2〜3年間は実行可能だが、その後は差別化が低下する。

-

将来シナリオ:* 2027年までに、規制の二極化が見られるだろう。EU準拠のAI企業は、厳格な透明性と説明責任の要件の下で運営される。米国企業は、より軽いタッチの規制の下で運営される。中国企業は、国家主導の指令の下で運営される。これにより、異なる競争力学を持つ3つの異なるAIエコシステムが生まれる。この3つすべてで運営できる企業は、大きな優位性を持つことになる。

-

知識労働者への実行可能な示唆:* 今日、あなたのAIスタックを監査せよ。1つのモデルプロバイダーまたは1つのクラウドベンダーに依存している場合は、6ヶ月以内に代替案を開発せよ。あなたのモデルがコモディティである場合は、垂直専門知識、独自データ、またはインフラ制御を重ねよ。ベンダーである場合は、規制コンプライアンスロードマップを公開し、四半期ごとに顧客に伝達せよ。エンタープライズである場合は、機能の豊富さだけでなく、規制への準備状況でベンダーを評価せよ。創業者である場合は、初日からマルチクラウドを構築せよ。後でリファクタリングするコストは、最初に構築するコストの10倍高い。

前進への道:55社のコホートが今後3年間に意味すること

2024年に1億ドル以上を調達した55の米国AIスタートアップは、テクノロジーへの資本の流れ方における恒久的な変化を表している。これはバブルではなく、真の経済的価値創造とソフトウェアの構築方法における構造的変化を反映している。しかし、このコホートは統合されるだろう。2027年までに予想されるのは:これらの企業のうち20〜25社がユニコーンまたは上場企業のステータスを達成する(100億ドル以上の評価)、15〜20社が大手テクノロジー企業または戦略的買収者に買収される、10〜15社が苦戦し、ピボットし、または倒産する。

これは失敗ではなく、効率的な資本配分である。倒産する企業は、従業員、顧客、創業者に対して重要な価値を創造したことになる。買収される企業は、買収者に対して戦略的価値を創造したことになる。上場する企業は、創業者と初期従業員に対して世代的な富を創造したことになる。

変曲点は今である。メガファンディングコホートへの参入の窓は閉じつつある。AI製品を構築している者は、今後12ヶ月で収益と防御可能性について断固として行動すべきである。投資している者は、テーゼ主導の配分からパフォーマンス主導の配分へシフトすべきである。AIシステムを運用している者は、測定規律と透明性を確立すべきである。

- 知識労働者への次のアクション:*

-

投資家とLP: ポートフォリオの集中度を監査せよ。500万ドル以上のARRと防御可能なモデルを持つ企業に資本をシフトせよ。収益前のAIムーンショットへのエクスポージャーを削減せよ。ポートフォリオ企業から四半期ごとのパフォーマンスダッシュボードを要求せよ。

-

創業者とオペレーター: 成長よりも収益とユニットエコノミクスを優先せよ。シリーズBのクローズ前に複数年のコンピュートコミットメントを確保せよ。垂直特化またはデータ防御可能性を確立せよ。

- 図11:AI企業の主要パフォーマンス指標の重要度比較*

- 図7:2025年AI業界の統合トレンドと機会創出フロー*

- 図8:成功するAI企業の5つの運営パターンと相互関係*

- 図12:AI企業が直面する3つの主要リスクと軽減戦略マトリックス*

- 図6:グローバルコンピュート資源の制約と需要ギャップ - NVIDIA H100チップの供給不足とクラウドGPU可用性の制限を示す概念図*