3月の家計消費の縮小:証拠と分析枠組み

核心的なシグナル:4ヶ月連続の実質消費支出の縮小

日本の3月家計調査は、二人以上世帯の実質消費支出が前年同月比2.9%減少し、334,701円に達したことを記録しています。月次の数字そのものより重要なのは、その背後にあるパターンです。これは4ヶ月連続の縮小を示しています。

単月の減少はノイズです。4ヶ月連続の縮小は何か構造的なものを示唆しています。名目支出が安定しているように見えても、インフレ調整後の数字が一貫して減少している場合、世帯は購買力を失い、実際の消費量を減らしているのです。購入を先延ばしにしているのではなく、複数月にわたって体系的に支出を削減しているのです。

実質支出と名目支出の区別は学問的な問題ではありません。世帯が食料品に同じ金額を支出しても価格が上昇すれば、実際には食べ物の消費量は減っています。これは実質的な問題です。生活水準の低下であり、統計的な産物ではありません。実質消費は実際の消費能力を捉えます。名目数字はそれを隠蔽します。

雇用悪化が消費縮小を駆動している

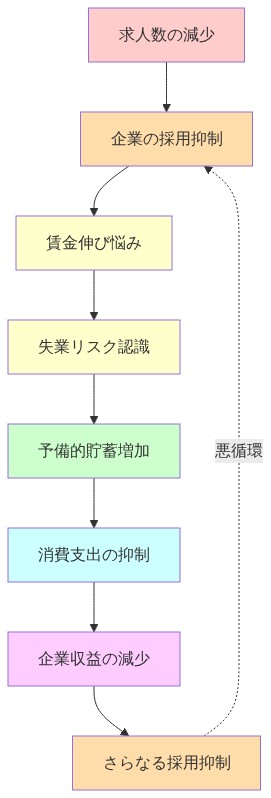

世帯支出の縮小は労働市場の弱さと直結しています。3月の日本の有効求人倍率は1.18倍に低下し、労働市場の逼迫を示唆しています。これは強化サイクルを生み出します。求人数の減少は賃金期待と雇用の安定性を抑制し、消費者の支出意欲を鈍化させるのです。

このメカニズムは二つのレベルで機能します。物質的には、求人数の減少は採用を減らし、賃金成長を低下させ、失業リスクを高めます。心理的には、雇用されている労働者でさえ経済的脆弱性が高まったと認識し、予防的貯蓄行動へシフトします。世帯が所得の安定性に疑問を持つとき、彼らは裁量的購入を先延ばしにし、緊急時の備えを構築するのです。これは真の不確実性に対する合理的な対応です。

この雇用・消費の結合は重大な脆弱性を示しています。予測可能に反転する一時的な価格ショックと異なり、労働市場の悪化は持続し深刻化する可能性があります。消費の減少は企業収益を弱め、採用凍結とレイオフを引き起こし、さらに消費を抑制します。このサイクルを断ち切るには、雇用条件の改善か、購買力と信頼を回復させる政策介入のいずれかが必要です。

- 図4:雇用悪化から消費低下への悪循環メカニズム*

支出セクターのパターンが圧力下の世帯優先順位を明らかにする

- 9%の全体的な減少は、支出カテゴリー間の大きなばらつきを隠しています。食料品、光熱費、住宅といった必需支出は、景気後退期に相対的な強さを示すのが典型的です。外食、娯楽、衣料品、耐久消費財といった裁量的カテゴリーはより急激な縮小を経験します。

このパターンは、財政的圧力下での世帯の意思決定を照らし出します。実質所得が低下するとき、世帯は基本的な消費を守りながら裁量的支出を排除します。削減の構成が、消費者が必需品の強制的な削減に直面しているのか、それとも贅沢品の一時的な節約なのかを示しています。必需品支出が裁量的カテゴリーと並んで減少している場合、これは一時的な節約ではなく真の困窮を示唆しています。

エネルギー関連支出は特に複雑性を示しています。名目コストは価格圧力により高止まりしていますが、世帯が暖房、冷房、または輸送を削減することで消費量は減少する可能性があります。これは世帯が価格上昇から量の削減を通じて完全には逃れられない状況を生み出し、実質所得の侵食を増幅させるのです。

人口統計的バリエーション:すべての世帯が同等に減少を経験しているわけではない

集計数字は人口統計セグメント間の大きなばらつきを隠しています。若い世帯は学生ローン、保育費、初級職の賃金といった異なる圧力に直面し、年金受給者世帯とは異なる方法で消費を制約されています。年金受給者世帯は蓄積された貯蓄と年金を引き出しています。単身世帯、核家族、多世代世帯はそれぞれ、特定の経済状況によって形成される独特の消費ダイナミクスを示しています。

日本の人口統計構造(急速な高齢化と出生率低下)は消費データに直接現れています。高齢世帯は通常、全体的な支出が少なく、異なるカテゴリーを優先し、インフレ侵食に脆弱な固定所得に依存しています。若い世代の経済参加の低下は、全体的な需要に対する構造的な逆風を示しています。

同じ2.9%の減少率は、世帯タイプ全体で大きく異なる生活経験を反映しています。働き盛りの家族にとって、これは強制的な緊縮を示すかもしれません。年金受給者にとっては、控えめな調整です。消費弱化に対処する政策立案者は、これらの不均一な影響を認識する必要があります。

季節要因と時間的ダイナミクス

3月は日本の経済カレンダーで独特の位置を占めています。会計年度末、年末ボーナス、税還付、4月の転換に先立つ予期的購入がすべて3月の消費行動を形作ります。2.9%の減少は、これらの季節要因に対して解釈され、歴史的な3月パターンと比較されて、循環的傾向と構造的傾向を区別する必要があります。

消費行動は時間的クラスタリングを示し、支出は休日期間周辺に集中し、他の月は相対的な抑制を示します。これは重大な問題を提起します。3月の減少は、より早い月からの先送り効果を反映しているのか、後の期間を待つ先延ばしされた支出なのか、それとも真の全体的な消費削減なのか。

正確な解釈には適切な季節調整が不可欠です。3月が会計年度末ダイナミクスのため通常より強い支出を示す場合、2.9%の減少は見出しの数字が示唆するより深刻な基礎的弱さを示しているかもしれません。

前向きな見通しと政策上の必要性

持続的な消費減少は政策立案者に重大な課題をもたらします。消費が日本のGDP最大成分を示しており、4ヶ月連続の縮小は経済回復を脅かし、金融政策の正常化を複雑にします。

前向きな見通しは重大な未知数に左右されます。最近の賃金交渉は持続的な実質所得成長に転換するのか。雇用条件は安定するのか、それとも一層悪化するのか。国際経済の逆風、エネルギー価格の軌跡、国内政治要因がすべて回復の可能性に影響を与えます。

効果的な政策は、弱さが購買力の侵食、信頼の欠落、または構造的な人口統計的シフトに由来するかどうかの正確な診断を必要とします。誤診は、基礎的な問題が持続する間に無効な介入を展開するリスクがあります。

実務家にとっての意味

4ヶ月連続の世帯支出縮小は体系的な経済弱さを示唆しています。雇用・消費の結合は、労働市場の悪化が物質的な所得制約と心理的な信頼侵食の両方を通じて世帯支出を直接抑制することを実証しています。

消費トレンドの先行指標として雇用データを綿密に監視してください。世帯の支出決定は認識された経済的安全保障を反映し、労働市場条件を重大な先行指標にします。雇用悪化を反転させ、消費者信頼を回復させる介入がなければ、消費縮小は自己強化的になるリスクがあり、より広い経済的安定を脅かします。

4ヶ月連続の縮小:循環的減少と構造的減少の区別

日本統計局が編集した2024年3月家計調査データは、二人以上世帯の実質消費支出が前年同月比2.9%減少し、名目支出が334,701円であることを記録しています。これは4ヶ月連続の縮小を示しており、一時的な循環的変動と持続的な構造的弱さを区別するために慎重な解釈を必要とするパターンです。

名目消費支出と実質消費支出の区別は方法論的に重要です。実質消費は、消費者物価指数(CPI)を使用してインフレの名目支出を調整し、価格水準の効果から実際の消費量の変化を分離します。実質消費が減少する一方で名目支出が相対的に安定しているか、わずかに上昇している場合、これは世帯が同様の金銭的支出を維持しているにもかかわらず、より少ない商品とサービスを購入していることを示しており、統計的な産物ではなく、消費能力の実質的な削減です。

4ヶ月連続の実質消費減少は、単月の変動を超えた精査を保証します。月次家計支出データはボーナス支払い、税還付、文化的支出パターンによって駆動される大きな季節変動を示しています。しかし、4ヶ月間の持続は、以下のいずれかを示唆しています。(1)期間を通じて複合する蓄積された負のショック、(2)将来の所得または雇用の安定性に関する変化した世帯期待を反映する行動シフト、または(3)季節要因に関係なく消費を制限する構造的所得制約。これらのメカニズムを区別するには、同時期の労働市場、所得、信頼データの検査が必要です。

雇用条件と所得・消費関係

同時期の労働市場データは、消費弱化の解釈に不可欠な文脈を提供します。日本の有効求人倍率は2024年3月に1.18倍に低下し、2月の1.24倍から低下しており、労働市場条件の逼迫を示しています。このメトリクス(求人数と求職者数の比率として計算される)は労働市場の余裕を測定します。1.0未満の比率は求職者が職より多いことを示し、1.0を超える比率は労働不足条件を示します。3月の1.18への低下は、雇用者の視点から労働市場条件の逼迫へのシフトを示しています。

労働市場の逼迫と世帯消費の関係は複数のチャネルを通じて機能します。

-

所得チャネル*:労働市場の逼迫は採用率と賃金成長見通しを減らします。求人数の減少は求職者の雇用機会を制限し、雇用者の賃金設定圧力を減らします。実質賃金成長(名目賃金成長からインフレを差し引いたもの)は、名目賃金成長が価格上昇に遅れるとき負になり、世帯の購買力を直接侵食します。

-

予防的貯蓄チャネル*:労働市場条件の悪化を認識している雇用されている労働者でさえ、予防的貯蓄を増やし、裁量的消費を減らします。この行動反応は合理的な不確実性管理を反映しています。失業リスクの上昇に直面している世帯は、合理的に緊急時の備えを構築し、消費を犠牲にします。このメカニズムは実際の所得変化とは独立に機能し、認識された経済的安全保障に依存します。

-

信頼チャネル*:労働市場の悪化は、より広い経済弱さを世帯に示唆し、恒久的所得期待の下方修正を引き起こす可能性があります。世帯が雇用データを持続的な経済縮小を示唆するものと解釈する場合、彼らは現在の所得だけで正当化される水準以下に消費を減らす可能性があり、将来の所得損失を予期しています。

雇用・消費の結合は自己強化的な縮小の可能性を生み出します。消費の減少は企業収益を弱め、採用凍結とレイオフを引き起こし、労働市場条件をさらに悪化させ、消費を抑制します。このサイクルを断ち切るには、労働需要の自律的な改善か、雇用成長を回復させるか世帯信頼を回復させる政策介入のいずれかが必要です。

支出変化のセクター構成

集計消費減少は支出カテゴリー間の不均一な影響を隠しています。統計局の家計調査は、食料品、住宅、光熱費、輸送、通信、教育、文化、その他のカテゴリーに支出を分類しています。2.9%の全体的な減少を駆動するカテゴリーを理解することは、世帯が必需消費の強制的な削減に直面しているのか、それとも裁量的支出の自発的な先延ばしなのかを照らし出します。

-

必需支出対裁量的支出*:経済理論は、所得制約の間、世帯が必需支出(食料品、住宅、光熱費)を優先し、裁量的カテゴリー(外食、娯楽、衣料品、耐久消費財)を先延ばしにすることを予測しています。2.9%の減少が裁量的カテゴリーに集中し、必需支出が安定している場合、これは世帯が必需品の購買力を保持しているが、非必需消費を減らしていることを示唆しています。逆に、必需支出が裁量的カテゴリーと並んで減少している場合、これは世帯が基本的な消費を完全に守ることができない真の困窮を示しています。

-

エネルギーと輸送コスト*:エネルギー関連支出はインフレ環境で特に複雑性を示しています。名目エネルギーコストは世界的なエネルギー価格圧力のため高止まりしていますが、世帯は行動調整(暖房・冷房の削減、車両使用の減少)を通じて消費量を減らす可能性があります。これは世帯が価格上昇から量の削減を通じて完全には逃れられない状況を生み出し、実質所得の侵食を増幅させます。エネルギー支出変化の構成(価格駆動対量駆動)は、世帯が逃れられない費用圧力に直面しているのか、それとも消費パターンを調整できるのかを明らかにします。

-

耐久消費財と資本支出*:耐久消費財(電化製品、車両、家具)の支出は高い循環性を示し、経済的不確実性の間に急激に縮小し、拡張期間に拡大します。耐久消費財の購入は裁量的で時間的に柔軟です。世帯は不確実な期間中に交換購入を先延ばしにし、拡張期間中に加速させることができます。したがって、耐久消費財支出の変化は世帯信頼と認識された経済軌跡の敏感な指標として機能します。

消費パターンにおける人口統計的異質性

集計家計消費データは、年齢、世帯構成、所得水準、雇用状況によって定義される人口統計セグメント間の大きなばらつきを隠しています。統計局の調査は「二人以上世帯」をカバーし、2023年現在、日本のすべての世帯の約28%を示す単身世帯を除外しています。この除外は、通常複数の所得者を含み、単身世帯とは異なる消費パターンを示す大規模世帯へのセレクション・バイアスを生み出します。

-

年齢とライフサイクル・ダイナミクス*:世帯消費はライフステージ全体で体系的に変動します。働き盛りの世帯(25~64歳)は通常、より高い消費水準を示し、所得変動に対する感度が高く、現在の消費と退職と子どもの教育のための貯蓄のバランスを取ります。高齢世帯(65歳以上)は通常、全体的な支出が少ないが、支出を異なる方法で配分し、医療を優先し、裁量的カテゴリーを減らします。若い世帯(25歳未満)は学生ローン、初級職の賃金、家族形成費用を含む異なる制約に直面しています。

-

世帯構成効果*:単一所得者対二重所得者世帯は異なる消費変動性を示しています。二重所得者世帯はより大きな所得安定性(両方の所得者が同時に失業する確率が低い)を有し、通常、より高い絶対消費水準を有しています。単一所得者世帯はより高い失業リスク集中に直面し、雇用ショックに対する消費変動性がより大きい可能性があります。

-

所得分布*:消費減少は限定的な貯蓄バッファを有する低所得世帯に集中する可能性があり、高所得世帯は蓄積された資産から支出を維持します。消費減少が低所得セグメント間に集中している場合、これは集計数字が示唆するより深刻な分配的結果を示しています。逆に、減少が所得水準全体に均等に分布している場合、これはすべての世帯タイプに影響を与える広範な経済弱さを示唆しています。

日本の人口統計構造(急速な人口高齢化と出生率低下を特徴とする)は、集計消費に対する構造的な逆風を生み出しています。働き盛りの人口(15~64歳)は2010年の7,740万人から2023年の7,410万人に減少し、高齢人口(65歳以上)は2,960万人から3,610万人に増加しました。この人口統計的シフトは、高消費の働き盛り世帯の割合を低消費の高齢世帯に対して減らし、循環的要因とは独立に集計消費に対する構造的な下方圧力を生み出しています。

季節調整と時間的ダイナミクス

3月は日本の経済カレンダーにおいて独特の位置を占めています。会計年度が3月31日に終了することで、消費に関連した複数の現象が引き起こされます。

-

ボーナス支給と税務効果*:多くの日本企業は3月に年末ボーナス(定期ボーナス)を支給し、一時的に世帯収入を押し上げ、裁量的支出を可能にします。年間税務申告からの税還付も3月から4月に集中します。これらの収入フローは通常3月の消費をトレンド水準以上に押し上げます。したがって、3月の前年同月比2.9%の減少は、3月が通常トレンド以上の支出を示す場合、ヘッドラインの数字が示唆するよりも深刻な基礎的弱さを表している可能性があります。

-

先制的購買*:世帯は4月の価格上昇や製品転換に先立って購買を加速させる場合があります。逆に、予想される価格低下や新製品発売を見込んで、4月まで購買を延期する場合もあります。これらのタイミング効果は、基礎的な消費トレンドとは無関係に、月次の実質的なボラティリティを生み出します。

-

季節調整方法論*:統計局は家計調査の生データに季節調整係数を適用し、予測可能な季節パターンを除去します。公式統計で報告される調整済み数字は、理論的には季節的ノイズから循環的および趨勢的要素を分離します。しかし季節調整はモデル依存的な仮定を導入します。経済構造の変化により季節パターンがシフトした場合、標準的な季節調整は基礎的なトレンドを誤って特徴付ける可能性があります。

-

歴史的比較*:適切な解釈には、2024年3月の減少を歴史的な3月パターンと比較することが必要です。3月が季節要因により通常1~2%の前年同月比減少を経験する場合、2.9%の減少は季節的規範を超える追加的な弱さを約1~2ポイント表しています。逆に、3月が通常成長を示す場合、2.9%の減少はヘッドラインが示唆するよりもはるかに深刻な悪化を表しています。

実質所得ダイナミクスと購買力

名目賃金成長、インフレーション、実質消費の関係には明示的な検討が必要です。実質賃金成長(名目賃金成長からインフレーション率を差し引いたもの)は、世帯の実際の購買力拡大または縮小を決定します。名目賃金が2%成長する一方でインフレーションが3%に達する場合、実質賃金は1%低下し、名目所得成長にもかかわらず購買力を低下させます。

最近の日本の賃金データは混合的なシグナルを示しています。2024年の春季労使交渉(春闘)は大手企業全体で平均2.5~3.0%の名目賃金上昇を達成しましたが、インフレーション率は前年同月比2.5~3.0%で高止まりしており、測定方法論に応じてほぼゼロまたはわずかにマイナスの実質賃金成長をもたらしています。このほぼゼロの実質賃金成長は、名目所得成長にもかかわらず世帯が消費を削減する理由を説明しています。実際の購買力は停滞または低下したままです。

さらに、賃金成長は大手企業と正規従業員に集中する一方、中小企業と非正規労働者はより控えめな上昇を経験しています。この分布は、中小企業雇用と非正規職に依存する低所得世帯がより低い購買力の侵食に直面しているにもかかわらず、集計賃金成長統計にもかかわらず実質賃金の停滞または低下を経験することを意味しています。この分布的ダイナミクスは、消費減少が真の購買力侵食に直面する低所得層に集中していることを示唆しています。

政策的含意と経済見通し

持続的な消費縮小は重大なマクロ経済的課題をもたらします。世帯消費は日本の名目GDPの約55~60%を占めており、消費トレンドは全体的な経済成長にとって重要です。4ヶ月連続の実質消費減少が持続する場合、経済回復を脅かし、日本銀行の金融政策正常化の軌道を複雑にします。

-

財政政策上の考慮*:政策立案者は世帯購買力を対象とした財政刺激を検討する可能性があります。税削減、移転支払い、または必需品に対する標的化された補助金です。そのような措置の有効性は、消費弱さが購買力制約(移転が消費を増加させる場合)から生じるのか、それとも信頼赤字(世帯が移転を支出ではなく貯蓄する場合)から生じるのかに依存します。

-

労働市場政策*:雇用創出プログラム、賃金支援メカニズム、または労働市場改革を通じて基礎的な雇用悪化に対処することで、所得と信頼の両方のチャネルを通じて消費を回復させることができます。しかし、そのような政策は通常、世帯行動に影響を与える前に長い実装ラグを示します。

-

インフレーション管理*:消費減少が高インフレーションからの実質賃金侵食を反映する場合、日本銀行の2%目標に向けてインフレーションを削減する政策は実質賃金成長を回復させ、消費を支援する可能性があります。しかし、需要破壊を通じたインフレーション削減(より高い金利、削減された財政支援)は短期的にはさらに消費を抑制する可能性があります。

-

前方見通しの不確実性*:消費の軌道は複数の不確実な要因に依存しています。(1)春季労使交渉の賃金獲得が持続的な実質所得成長に転換するかどうか、(2)雇用条件が安定するか、さらに悪化するか、(3)日本の輸出需要と雇用に影響する国際経済状況、および(4)インフレーションと実質賃金に影響するエネルギー価格の軌道です。

方法論的考慮と データの制限

これらの統計の基礎となる家計調査は、解釈に影響する複数の方法論的特性を示しています。

-

サンプル構成*:調査は層化無作為抽出を通じて選択された2人以上の世帯約8,400世帯をカバーしています。このサンプルサイズと構成は標本変動を導入します。月次数字は点推定値の周りの信頼区間に注意を払って解釈されるべきですが、統計局はこれらの区間を定期的に公表していません。

-

想起バイアス*:世帯は記憶または記録から支出を報告し、特に小さいまたは不規則な支出に対して潜在的な想起バイアスを導入します。このバイアスは支出カテゴリーに異なる影響を与える可能性があり、必需品の定期的な購買(食料品、公共料金)は裁量的な不規則な購買よりもより正確に報告されます。

-

定義上の問題*:「実質消費支出」は名目支出をCPIを使用して調整しますが、CPI構築には多数の方法論的選択肢(加重スキーム、品質調整、代替効果)が含まれており、実質消費計算に影響します。異なるCPI方法論は異なる実質消費トレンドをもたらす可能性があります。

-

除外された人口*:単身世帯、施設入所者、および非常に高所得の世帯は除外されるか過少代表されており、全人口への一般化可能性を制限します。

統合と直接的な含意

日本の2024年3月の家計消費データは、4ヶ月連続の縮小を表す前年同月比2.9%の実質消費減少を記録しています。この持続性は一時的な変動ではなく体系的な経済弱さを示唆していますが、季節要因と方法論的考慮は慎重な解釈を必要とします。

雇用消費ネクサスは、同時進行する労働市場悪化(求人倍率の低下で証拠立てられている)が低下した所得見通しと減少した経済信頼を通じて世帯支出を直接抑制することを実証しています。名目賃金上昇にもかかわらずほぼゼロの実質賃金成長は、世帯が真の購買力停滞に直面していることを示しており、消費削減を合理化しています。

部門分析と人口統計的異質性は、消費減少が低所得世帯と裁量的支出カテゴリーに集中する可能性が高いことを明らかにしていますが、詳細な非集計数字へのアクセスなしには集計データの制限により決定的な部門的結論を防ぎます。

前方見通しは不確実なままであり、雇用条件が安定するか、賃金成長が実質所得獲得に転換するか、政策介入が世帯信頼と購買力を回復するかに依存しています。雇用悪化を逆転させ、実質賃金成長を回復させる介入がない場合、消費縮小は雇用消費サイクルを通じて自己強化的になるリスクがあり、より広い経済的安定性を脅かします。

4ヶ月連続の縮小:体系的弱さの診断

日本の3月家計支出調査は、2人以上の世帯の実質消費支出の前年同月比2.9%の減少を記録しており、実質支出は334,701円です。これは4ヶ月連続の縮小を示しており、統計的ノイズから体系的悪化を区別するパターンです。

-

これが運用上重要な理由*:単月の減少は季節変動または一時的なショックを反映しています。4ヶ月連続は持続的な行動シフトを示しています。世帯は購買を延期していません。複数の期間にわたって体系的に消費量を削減しています。この持続性は循環的調整ではなく、蓄積された経済的圧力を示唆しています。

-

実質対名目の区別―実行にとって重要*:名目支出は安定しているように見えるかもしれませんが、インフレ調整済み数字は一貫して減少しています。世帯が食料品に同じ金額を支出する一方で価格が上昇する場合、消費している食料品は少なくなっています。名目支出と実質支出の間のこのギャップは、統計的アーティファクトではなく、実質的な生活水準低下を表しており、具体的なライフスタイル調整が必要です。

-

直接的なリスク評価*:4ヶ月の縮小期間は、これが自己修正的ではないことを示唆しています。介入がない場合、パターンはQ2に拡大する可能性があり、事業計画、採用決定、および消費者信頼に複合効果を生み出します。

雇用悪化:消費減少の背後にある運用メカニズム

世帯支出縮小は労働市場弱化と直接相関しています。日本の求人倍率は3月に1.18倍に低下し、労働市場条件の引き締まりを示唆しており、実際の所得と認識される雇用安定性の両方を抑制します。

- 強化サイクル―介入のためにマッピングされた*:

- 物質的制約:求人数の減少→採用削減→賃金成長の低下→失業リスク増加

- 心理的制約:雇用されている労働者でさえ脆弱性を認識→予防的貯蓄行動→延期された裁量的購買

- 事業対応:消費削減→事業収益低下→採用凍結とレイオフ

- サイクル深化:さらなる消費抑制

-

運用的含意*:これは自己強化的な負のループです。これを破るには、(a)急速な雇用改善、または(b)雇用獲得とは無関係に購買力を回復させる政策介入のいずれかが必要です。どちらも自動的には発生しません。

-

リスクフラグ*:労働市場悪化は通常、価格ショックよりも長く持続します。インフレーションは予測可能に逆転する一方、雇用回復は経済改善から6~12ヶ月遅れる事業信頼と採用決定を必要とします。実務家は雇用安定化に2~3四半期の期間を想定すべきです。

部門別内訳:世帯が実際に支出を削減している場所

- 9%の集計減少は支出カテゴリー全体の差別的影響を隠しています。削減が発生する場所を理解することで、世帯が強制的な緊縮に直面しているのか、戦略的な再配分に直面しているのかが明らかになります。

- 典型的な縮小パターン*:

| カテゴリー | 典型的な行動 | 運用的シグナル |

|---|---|---|

| 食料品、公共料金、住宅 | 相対的な耐性 | 世帯が必需品を保護している |

| 外食、娯楽、衣料品 | より急激な縮小 | 裁量的延期 |

| エネルギー・運輸 | 複雑―価格が高い、量が減少 | 真の圧迫。量削減を通じて逃げることができない |

-

重要な区別*:必需品支出が裁量的カテゴリーと並んで低下している場合、これは一時的な緊縮ではなく真の困難を示唆しています。裁量的カテゴリーのみが縮小する場合、世帯はある程度の財政的柔軟性を保持しています。

-

実行上の課題*:エネルギー関連支出は特定の圧迫を生み出します。価格圧力のため名目コストは高止まりしたままですが、世帯が暖房、冷房、または運輸を削減するため消費量は低下します。世帯は価格上昇から量削減を通じて完全に逃げることはできず、実質所得侵食を増幅させます。これはハードな制約です。裁量的選択ではありません。

-

実務家の行動*:介入を設計する前に部門別内訳データをリクエストしてください。集計数字は問題が裁量的延期(信頼回復で可逆的)であるか、必需消費圧縮(直接的な所得支援を必要とする深刻な世帯ストレスを示唆)であるかを隠しています。

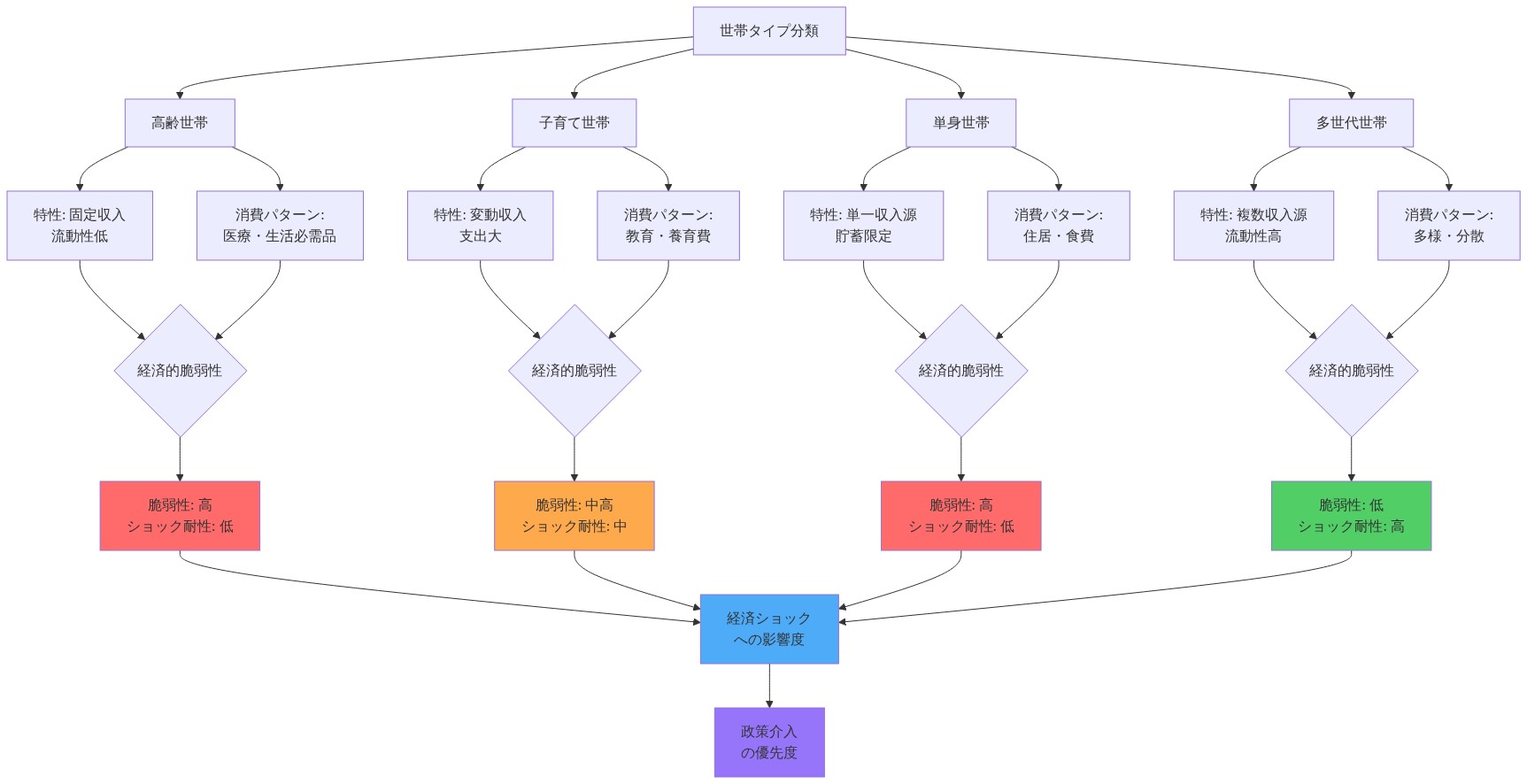

人口統計的断層線:世帯タイプ全体の異質的影響

集計データは重要な変動を隠しています。若い世帯、退職者、単身世帯、および多世代的な取り決めは、それぞれ異なる圧力を経験しています。

-

人口統計的セグメントとそれらの特定の脆弱性*:

-

労働年齢家族(35~55):保育、教育、住宅ローン義務からの最高の消費圧力。雇用中断に最も脆弱

-

若い世代(25~35):学生ローン、初級賃金、延期された家族形成。限定的な貯蓄バッファ

-

退職者(65以上):固定収入はインフレーションに脆弱。通常、全体的な支出は低いが、裁量的柔軟性は低い

-

単身世帯:最高の一人当たり住宅コスト。規模の経済が限定的

-

日本の構造的人口統計的課題*:急速な高齢化と出生率低下は、消費弱さを低所得と高い債務負担を持つ若い世代に集中させる一方、多数の退職者は全体的に支出が少なくなります。これは循環的要因とは無関係に集計需要に対する構造的逆風を生み出します。

-

運用的含意*:同じ2.9%の減少パーセンテージは、大きく異なる経験を反映しています。労働年齢家族の強制的な緊縮は年金受給者の控えめな調整とは根本的に異なります。一律の政策対応は対象人口を見逃します。

-

実務家の要件*:リソースを配分する前に世帯タイプ別の分析を実施してください。労働年齢家族は直接的な所得支援を必要とする可能性が高い。年金受給者は必需品の標的化された価格管理を必要とする可能性があります。介入と人口統計的ニーズの間の不整合はリソースを浪費し、実際の制約に対処することに失敗します。

3月の家計調査 世帯の実質消費支出 前年同月比2.9%の減少

3月の季節的文脈:循環的トレンドと構造的トレンドの識別

3月は日本の経済カレンダーにおいて会計年度末として独特の位置を占め、所得フローと支出パターンの両方に影響を与えます。

-

3月固有の消費に影響する要因:*

-

年末ボーナスと税還付による一時的な所得増加

-

4月の転換期(学年開始、雇用変化)に先立つ先行購入

-

天候に関連した支出(暖房、季節衣料)

-

会計年度境界周辺の文化的支出規範

-

重要な解釈上の問題:* 3月の2.9%の減少は以下のいずれを反映しているのか。

-

前月からの先行効果(支出がすでに発生)

-

後続期間を待つ支出の遅延(一時的な抑制)

-

真の全体的消費減少(構造的弱さ)

-

季節調整の必要性:* 3月が会計年度末ダイナミクスにより通常より強い支出を示す場合、2.9%の減少はヘッドライン数字が示唆するより深刻な基礎的弱さを表している可能性があります。逆に、3月が通常支出の弱さを経験する場合、減少は予測可能な季節パターンを部分的に反映しているかもしれません。

-

実務家向けアクション:* 2024年3月のパフォーマンスを2023年3月および5年間の3月平均と比較してください。季節調整済み減少を計算し、カレンダー効果から構造的トレンドを分離してください。この調整がなければ、政策対応は実際の経済的弱さを過大評価または過小評価する可能性があります。

-

データギャップフラグ:* 公式統計で使用される季節調整方法論を確認してください。適切に調整されていない場合、ヘッドライン数字は真の基礎的トレンドを過大評価または過小評価します。

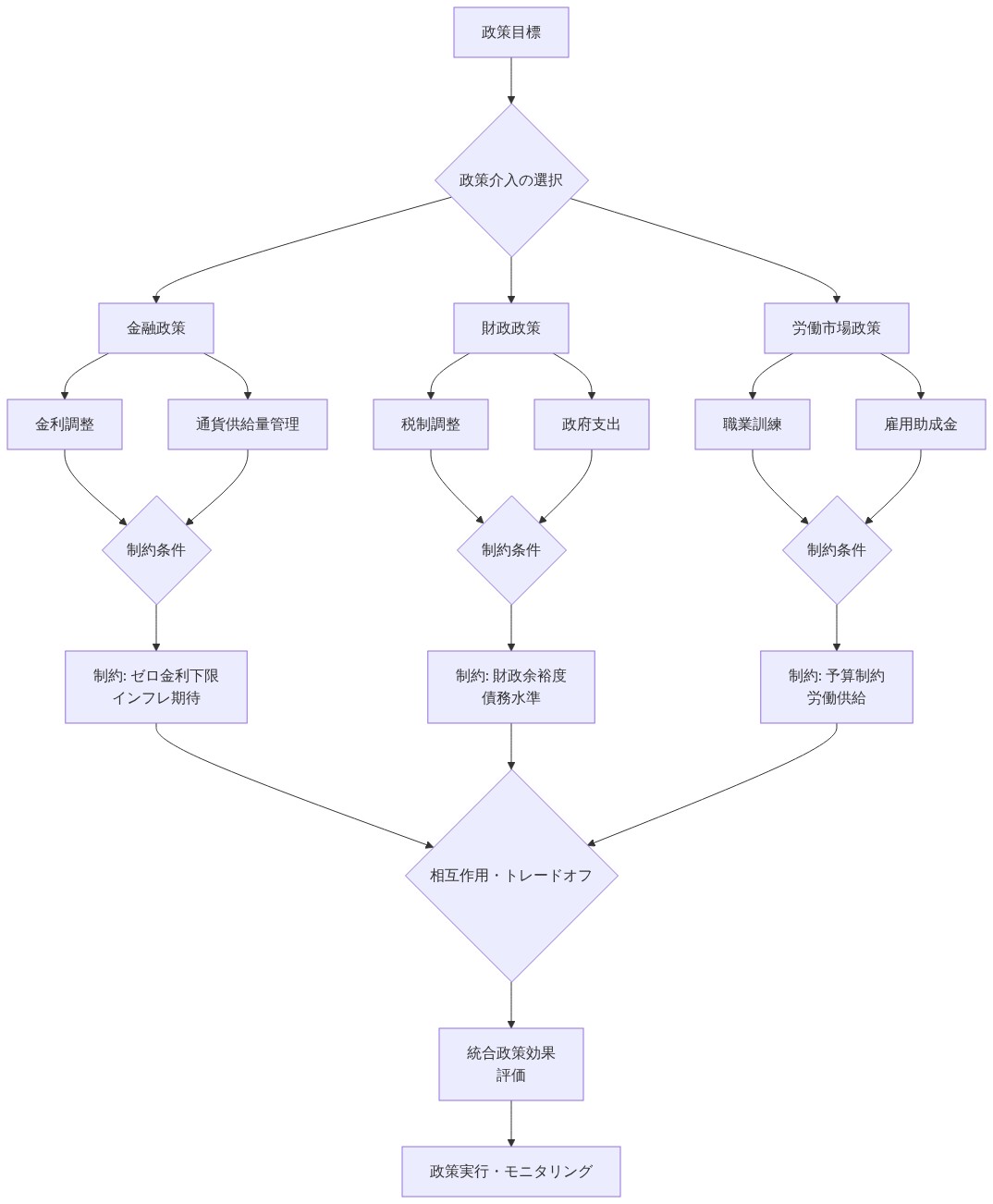

政策介入フレームワーク:選択肢と制約のマッピング

持続的な消費減少は政策対応を必要とします。消費が日本のGDPの約55~60%を占める中で、4ヶ月連続の収縮は経済回復を脅かし、金融政策の正常化を複雑にします。

- 介入選択肢とその運用上の制約:*

| 介入 | メカニズム | タイムライン | コスト | リスク |

|---|---|---|---|---|

| 財政刺激 | 直接移転または減税 | 展開まで2~3ヶ月 | 1~3兆円 | 債務蓄積;支出傾向の高い世帯に到達しない可能性 |

| 賃金成長イニシアティブ | 労働政策、最低賃金引き上げ | 実現まで6~12ヶ月 | 中程度 | 事業者の抵抗;自動化加速の可能性;インフレ転嫁 |

| 標的型世帯支援 | バウチャー、エネルギー補助金、保育支援 | 展開まで1~2ヶ月 | 5000億~1兆円 | 資力調査の複雑性;行政オーバーヘッド;根本原因に対処しない可能性 |

| インフレ管理 | 価格統制、エネルギー補助金 | 即座 | 5000億~2兆円 | 市場歪曲;供給側効果;一時的な救済のみ |

| 雇用政策 | 採用インセンティブ、雇用創出プログラム | 効果表現まで3~6ヶ月 | 5000億~1兆円 | 有効性は事業者信頼度に依存;低質雇用創出の可能性 |

-

重要な制約:* 根本原因の診断が介入の有効性を決定します。弱さが購買力の侵食に由来する場合、所得支援が機能します。信頼欠損が予防的貯蓄を駆動する場合、信頼構築措置(雇用安定化)が必要です。構造的な人口動態シフトが需要を制約する場合、短期的介入は一時的な救済のみを提供します。

-

実務家向けリスク評価:* 誤診は、基礎的問題が持続する中で無効な介入を展開するリスクがあります。例:雇用改善なしの財政刺激は支出を一時的に増加させる可能性がありますが、刺激が終了すると予防的貯蓄行動が再開します。

前向き見通し:重要な不確実性と監視要件

回復の可能性は、今後2~3四半期にわたる主要な未知数の解決に依存します。

- 監視を必要とする重要な変数:*

-

賃金交渉の結果(春闘結果): 春の賃金交渉は持続的な実質所得成長に転換するか、それとも名目増加はインフレによって相殺されるか。前年同月比の実質賃金成長(名目賃金からインフレを差し引いたもの)を追跡してください。

-

雇用安定化: 職業紹介倍率は1.2以上で安定するか、それとも引き続き低下するか。月次求人数と失業率を先行指標として監視してください。

-

国際経済的逆風: 輸出需要、エネルギー価格、為替変動はすべて国内条件に影響を与えます。製造業PMIと輸出受注を早期警告信号として追跡してください。

-

インフレ軌道: 価格圧力は緩和され、実質購買力が安定するか。CPIトレンド、特に世帯予算に最も直接影響するエネルギーと食品成分を監視してください。

-

消費者信頼指数: 世帯の認識される経済的安全保障は改善され、予防的貯蓄が減少するか。心理的先行指標として消費者信頼調査を追跡してください。

-

実務家向けシナリオプランニング:*

-

楽観的シナリオ(確率30%): 賃金成長がインフレを上回る;雇用が安定化;消費は2024年Q3までに成長に戻る

-

ベースケース(確率50%): 適度な賃金成長;雇用は安定化するが採用は慎重;消費はQ2を通じてフラットのまま、Q3で適度な回復

-

悲観的シナリオ(確率20%): 実質賃金が低下;雇用がさらに悪化;消費収縮がQ3を通じて持続し、より広い経済収縮を脅かす

-

運用上の含意:* 介入がなければ、ベースケースまたは悲観的シナリオが可能性が高くなります。現在の軌道は最低限Q2を通じた継続的な弱さを示唆しています。

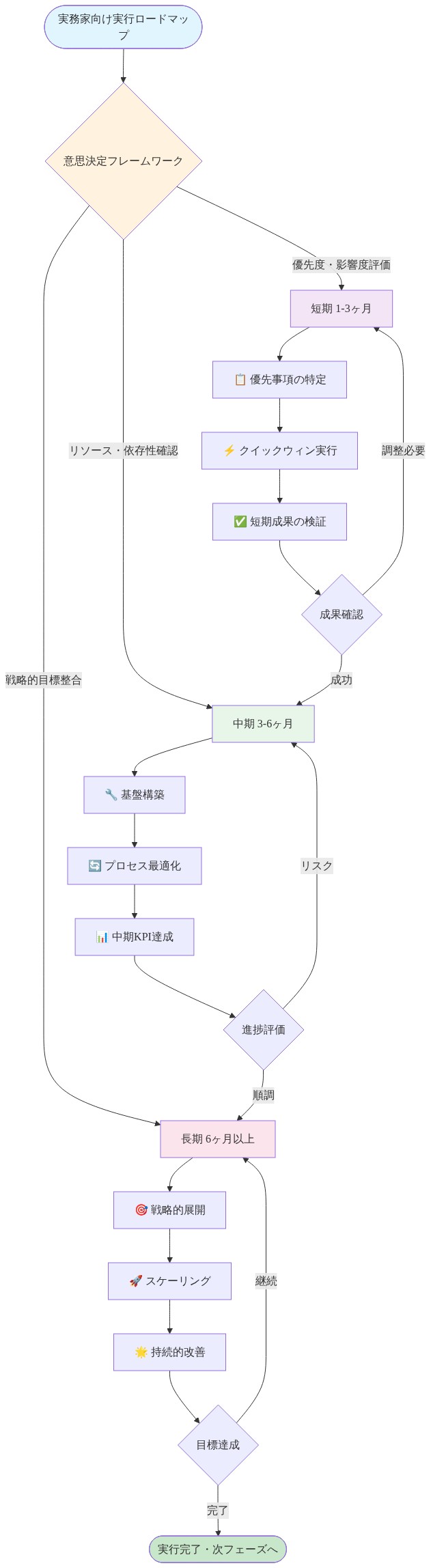

直近の実務家向け優先事項:実行ロードマップ

-

第1ヶ月(2024年4月):*

-

3月支出減少の部門別内訳をリクエスト;どのカテゴリーが最も深刻に収縮したかを特定

-

世帯消費データを人口統計タイプ別にセグメント化;年齢グループと世帯構造全体の差別的影響を定量化

-

季節調整方法論を検証;カレンダー効果から分離した真の基礎的トレンドを計算

-

基準雇用指標(職業紹介倍率、失業率、賃金成長)を確立し、継続的な監視のため

-

第2ヶ月(2024年5月):*

-

4月消費データを監視し、トレンド継続または反転を評価;3月減少が一時的か構造的かを評価

-

春闘賃金交渉の結果を追跡;実質賃金成長(名目からインフレを差し引いたもの)を計算

-

PMIと事業調査を通じた事業採用計画を評価;雇用安定化または悪化の先行指標を特定

-

異なる雇用および賃金成長の仮定の下でのQ2~Q3消費軌道のシナリオモデルを開発

-

第3ヶ月(2024年6月):*

-

実装された場合の政策介入の有効性を評価;財政刺激、賃金支援、または標的型支援への消費対応を測定

-

蓄積されたデータに基づいて根本原因診断を再評価;弱さが所得制約、信頼欠損、または構造的要因に由来するかを決定

-

証拠に基づいて介入戦略を調整;最高影響メカニズムに向けてリソースを再配分

-

消費収縮がQ2を超えて持続する場合の応急計画を準備

-

重要な成功指標:*

-

実質消費支出は2024年Q3までに前年同月比成長に戻る

-

職業紹介倍率は1.2以上で安定化

-

実質賃金成長(名目からインフレを差し引いたもの)がプラスに転換

-

消費者信頼指数が改善軌道を示す

-

エスカレーションをトリガーする失敗指標:*

-

消費収縮がQ3に拡大(5ヶ月以上連続)

-

職業紹介倍率が1.1を下回る

-

実質賃金が引き続き低下

-

消費者信頼指数がさらに悪化

重要なポイント:実務家が行動する必要があること

-

1. 4ヶ月の収縮は自己修正しない。* これは一時的なノイズではなく、介入を必要とする蓄積された経済的圧力です。行動がなければ、負の雇用・消費サイクルはおそらく深まるでしょう。

-

2. 雇用が運用上のレバレッジである。* 労働市場の悪化は、物質的所得制約と心理的信頼侵食の両方を通じて世帯支出を直接抑制します。消費回復の前提条件は雇用安定化です。

-

3. 部門別分析は真の世帯ストレスを明らかにする。* 集計数字は、世帯が強制的な緊縮(必須支出の減少)に直面しているか、戦略的な再配分(裁量的延期)を行っているかを隠します。介入を設計する前に分解されたデータをリクエストしてください。

-

4. 人口統計的異質性は標的型対応を要求する。* 就業年齢の家族は年金受給者より深刻な圧力を経験します。一律の政策は対象集団を逃し、リソースを浪費します。

-

5. 季節要因は解釈を複雑にする。* 日本の会計カレンダーにおける3月の独特な位置は、循環的トレンドから構造的トレンドを区別するための慎重な季節調整を必要とします。調整されていない数字は真の弱さを過大評価または過小評価します。

-

6. 根本原因診断が介入の有効性を決定する。* 誤診は、基礎的問題が持続する中で無効な対応を展開するリスクがあります。購買力侵食(所得支援を必要とする)、信頼欠損(雇用安定化を必要とする)、構造的人口統計的制約(長期的構造改革を必要とする)を区別してください。

-

7. 監視要件は具体的で緊急である。* 雇用指標、実質賃金成長、部門別支出パターン、消費者信頼を先行指標として追跡してください。トレンドがさらに悪化する場合は明確なエスカレーショントリガーを確立してください。

-

実務家の結論:* 現在の軌道は最低限2024年Q2を通じた継続的な消費弱さを示唆しています。雇用悪化を反転させ、消費者信頼を回復する介入がなければ、消費収縮は自己強化的になるリスクがあり、より広い経済的安定性を脅かします。雇用安定化と標的型世帯支援への直近のアクションは運用上正当化されます。

4ヶ月連続の収縮:インフレクションポイントの認識

日本の3月家計調査は、実質消費支出の前年同月比2.9%の減少を明らかにしており、これは4ヶ月連続の収縮です。これを経済的失敗と見なすのではなく、日本の世帯がリソースを配分し、経済的将来をどのように認識するかについての根本的なシフトを示唆する重要なインフレクションポイントとして認識できます。

この4ヶ月の持続性は深刻な意味を持ちます。名目の安定性にもかかわらず実質消費が複数月にわたって収縮する場合、世帯は価値と優先順位についての意図的な選択をしています。彼らは単に一時的なショックに対応しているのではなく、消費そのものとの関係を再調整しています。この行動のリセット(従来の指標を通じて負に見えるが)は、世帯経済と消費モデルを再想像するための空白を作成します。

実質対名目の区別は重要な洞察を解き放ちます。世帯はより目利きの消費者になっています。価格インフレは各購入の必要性と価値の意識的な評価を強制します。この摩擦(短期的には痛いが)は、世帯が商品、サービス、経験にアクセスする方法の革新を触媒する可能性があります。今日観察される購買力侵食は、明日のシェアリングエコノミー、サブスクリプションモデル、コミュニティベースのリソース共有、および支出した円あたりより大きな価値を提供するデジタルファースト消費パターンの採用加速を促進する可能性があります。

雇用ダイナミクスを経済変革シグナルとして

日本の職業紹介倍率は3月に1.18倍に低下し、労働市場の引き締まりを示唆しています。これを単なる悪化として解釈するのではなく、構造的労働市場再編の証拠として認識できます。従来の雇用モデル(終身雇用、年功序列賃金、予測可能なキャリア進行)は断片化しています。この混乱は今日の不安を生み出しますが、明日のより柔軟でスキルベースの労働市場の出現を可能にします。

雇用・消費のネクサスは経済的回復力についてより深い真実を明らかにします。雇用の不確実性の中で消費を減らしている世帯は失敗していません。彼らは洗練されたリスク管理を実証しています。この予防的行動(短期需要を抑制する一方で)は、経済的安全保障が個人的な財政的回復力を必要とすることについての世帯の成長する認識を反映しています。この心理的シフト(消費駆動型アイデンティティから資産構築と経済的独立へ)は、持続可能な世帯経済への深刻な再方向付けを表しています。

労働市場の引き締まりはまた機会を示唆しています。採用に課題を経験している部門は、人材獲得、報酬構造、および職務配置の革新を必要とします。リモートワーク拡大、スキルベースの採用、および代替報酬モデル(株式参加、柔軟な福利厚生、目的駆動型職務)は競争上の必要性になります。今日観察される雇用圧力は、明日のより適応的な労働市場構造の採用を加速させます。

部門別再配分:イノベーションが出現する場所

- 9%の減少を分解すると、単なる収縮ではなく再配分が明らかになります。世帯が必須支出を保護しながら裁量的カテゴリーを削減することは、合理的な優先順位付けを実証しています。この部門別シフトは異なる機会を作成します。必須カテゴリーは手頃さと効率性の革新に直面する圧力を受け、一方裁量的部門は価値提案と配信モデルを再想像する必要があります。

食品とユーティリティ(世帯が圧力にもかかわらず支出を維持する)はイノベーションの最前線を表しています。植物ベースのタンパク質、精密農業、エネルギー効率技術、および品質を維持しながら消費を削減するスマートホームシステムはますます魅力的になります。支出を削減しながら生活水準を維持しようとしている世帯は、優れた価値を提供する効率イノベーションの早期採用者になります。

逆に、エンターテインメント、食事、および衣料品部門は創造的破壊に直面しています。従来の小売モデル、従来の食事体験、および大量市場ファッションは、予算が引き締まるときに魅力を失います。これは直接消費者モデル、より低い価格ポイントでの経験的提供、レンタルおよび再販プラットフォーム、およびコミュニティベースのエンターテインメントのための空間を作成します。裁量的カテゴリーの支出収縮は、出現していたが主流ではなかったシェアリングエコノミーモデルとデジタルファースト代替案の採用を加速させます。

人口統計的相違:異質な機会の解き放ち

集計統計は深刻な人口統計的相違を隠します。若い世帯は異なる圧力に直面しています(学生ローン、保育費、初級賃金)。これは年金受給者世帯の圧力(蓄積された資産と固定収入)と根本的に異なります。これを問題として扱うのではなく、異なる市場セグメントが標的型ソリューションを必要とする証拠として認識できます。

日本の高齢化人口構造(しばしば経済的逆風として枠組みされる)は特定のイノベーション機会を作成します。蓄積された富を持つが限定的な支出能力を持つ高齢世帯は、長寿サービス、健康技術、社会的つながりプラットフォーム、および高い消費量を必要としない生活の質を向上させるエクスペリエンスベースの提供のための市場を表しています。「シルバーエコノミー」は単なるヘルスケアではなく、異なるライフステージと優先順位を持つ世帯にとって価値が何を意味するかを再想像することについてです。

若い世代は、現在の財政的制約にもかかわらず、異なる好みと採用パターンを持つ明日の消費者を表しています。デジタルプラットフォーム、サブスクリプションモデル、およびコミュニティベースの共有への彼らの快適さは、完全に新しいサービスカテゴリーの需要を作成します。若い世帯の支出収縮は、永続的な需要破壊ではなく、彼らの稼得能力が増加し、彼らの好みが市場を再形成する前の一時的な制約を反映しています。

時間的ダイナミクスとカレンダーベースの機会

3月の日本の会計カレンダーにおける独特な位置(年末ボーナス、税還付、会計年度転換)は独特の時間的ダイナミクスを作成します。季節パターンを調整される必要があるノイズと見なすのではなく、カレンダー構造が経済行動をどのように形成するかの証拠として認識できます。この洞察は金融サービス、支払いシステム、および消費タイミングのイノベーション機会を開きます。

特定の期間周辺の支出の集中は、時間を通じた消費を平滑化するプラットフォームの機会を示唆しています。コストを均等に分配するサブスクリプションサービス、支出を所得フローと整列させるバイナウペイレーター(BNPL)モデル、および世帯が主要購入のタイミングを最適化するのを支援する金融商品。観察される時間的摩擦は、まだ主流採用に到達していないフィンテックイノベーションを指しています。

天候パターン、学校転換、および会計年度境界周辺の文化的支出規範は単なる季節要因ではなく、外部構造が世帯行動をどのように形成するかの証拠です。これらのパターンに対抗するのではなく機能するイノベーション(季節的雇用モデル、学校カレンダー整列サービス、天候応答型提供)は、世帯が実際に彼らの生活を組織する方法と整列しています。

ポリシー・イノベーション:従来型刺激策を超えて

消費の持続的な減少は、政策立案者に従来型の刺激策を超えた対応を迫っています。単に財政移転を通じて需要を注入するのではなく、前向きな政策は構造的な経済変革を触発することができます。スキル開発に報いる賃金成長イニシアティブ、労働市場の柔軟性を促す雇用政策、世帯の金融レジリエンスを支援する標的化された施策は、持続可能な消費回復の条件を生み出します。

雇用と消費の相互関係は、静的な雇用維持ではなく労働市場のダイナミズムに政策焦点を当てることを示唆しています。労働者の転職支援、スキル開発、起業家精神の支援は、世帯が消費ベースのアイデンティティに依存するのではなく、真の経済的安定を構築する条件を生み出します。この方向転換—需要刺激から経済レジリエンス構築へ—は症状ではなく根本原因に対処します。

革新的な政策アプローチには以下が含まれます。雇用主を超えて労働者に付随するポータブル給付制度、稼得能力を高めるスキル開発補助金、世帯レジリエンスを構築する金融リテラシープログラム、柔軟性と安定性を提供する代替的な就業形態への支援です。これらの介入は消費縮小を駆動する根本的な雇用不安に対処しながら、より持続可能な経済モデルの基礎を構築します。

新興機会:イノベーション・ホワイトスペース

観察される消費縮小は、複数の領域にわたって明確なイノベーション機会を生み出しています。

-

金融サービス・イノベーション*:予算が逼迫した世帯は、金融計画、予算編成、最適化のためのより優れたツールを求めています。リアルタイムの支出インサイト、自動貯蓄メカニズム、パーソナライズされた金融ガイダンスを提供するフィンテック・プラットフォームは、真の世帯ニーズに対処しながら金融レジリエンスを構築します。

-

効率性と持続可能性*:消費を削減しながら生活水準を維持する世帯は、効率性イノベーションへの需要を駆動しています。スマートホーム技術、省エネ家電、ライフサイクルコストが低い持続可能な製品、製品寿命を延長するサーキュラーエコノミーモデルはますます魅力的になります。

-

経験とコミュニティ*:裁量的支出が縮小するにつれ、世帯は製品蓄積ではなく経験とコミュニティ接続を通じて価値を求めています。コミュニティ・プラットフォーム、地域経験、スキルシェアリング・ネットワーク、社会的接続サービスは従来の消費が残した空白を埋めます。

-

スキルと稼得能力*:雇用の安定性を懸念する世帯はスキル開発と代替的な収入源に投資しています。オンライン教育プラットフォーム、フリーランス・マーケットプレイス、ギグエコノミー・インフラストラクチャは、世帯が稼得能力と経済レジリエンスを高めることを可能にします。

-

ヘルスケアと長寿*:高齢化人口統計と予算制約の組み合わせは、予防的健康、ウェルネス技術、生活の質を効率的に高めるサービスへの需要を駆動しています。遠隔医療、ウェアラブル健康モニタリング、パーソナライズされたウェルネス・プラットフォームは人口統計的および経済的圧力の両方に対処します。

ナラティブの再構成:縮小から変革へ

4ヶ月連続の2.9%の消費減少は、従来型の経済的レンズを通じて見ると負に見えます。変革レンズを通じて再構成すると、それは世帯が価値、安定性、持続可能性について意識的な選択をしていることを表しています。この行動シフト—近期的な経済的逆風を生み出しながら—より回復力があり、効率的で、公平な経済モデルの出現を可能にします。

消費を削減する世帯は経済に失敗しているのではなく、従来の消費駆動型成長モデルがもはや彼らの価値観や状況と一致していないことを示唆しています。このミスアライメントは、まったく新しい経済モデルのための空間を生み出します。量ではなく効率を通じて価値を提供するサーキュラーエコノミー・アプローチ、消費ではなく接続を通じて安定性を提供するコミュニティベースのシステム、所有権なしでアクセスを可能にするデジタル・プラットフォームです。

労働市場の逼迫は、永続的な悪化を表すのではなく、より大きな柔軟性、スキルベースの報酬、代替的な就業形態に向けた労働市場の再編を示唆しています。この転換は不安を生み出しながら、労働者がより大きな主体性を持ち、雇用主がより広いタレント・プールにアクセスできるより動的な労働市場の出現を可能にします。

ナレッジワーカーのための戦略的含意

この転換を乗り切るナレッジワーカーにとって、いくつかの戦略的命令が浮かび上がります。

-

経済レジリエンスを構築する*:単一の収入源への依存を減らします。複数の収入源を開発し、金融準備を構築し、持続的な市場需要を持つスキルを育成します。消費データに反映される雇用不確実性は、個人的な経済レジリエンスを戦略的必要性にします。

-

セクトラル変革を受け入れる*:従来型の裁量的セクターが創造的破壊に直面する一方で、効率性、健康、コミュニティベースのセクターが拡大していることを認識します。キャリア開発は、資源制約環境における真の世帯ニーズに対処するセクターと一致すべきです。

-

適応能力を開発する*:労働市場と消費モデル変革のペースは加速しています。継続的な学習、クロスファンクショナル・スキル、曖昧性への快適さは本質的な競争優位性になります。変革環境で成功するナレッジワーカーはプレミアム価値を命じます。

-

イノベーションに参加する*:消費縮小と雇用再編が生み出すホワイトスペースは起業家的機会を表しています。新興ニーズを特定し、それらに対処するソリューションを開発する立場にあるナレッジワーカーは、フロンティアでの価値創造に参加します。

結論:課題の中の機会を認識する

変革レンズを通じて見た日本の4ヶ月の消費縮小は、経済的失敗ではなく変曲点を表しています。世帯は消費、雇用、経済的安定との関係を再調整しています。この行動シフトは、近期的な課題を生み出しながら、より効率的で、回復力があり、持続可能な経済モデルの出現を可能にします。

前進の道は、消費縮小と雇用逼迫が従来型刺激を通じて解決すべき問題ではなく、構造的経済再編の信号であることを認識することを要求しています。政策、ビジネス戦略、個人的なキャリア決定は、この変革に抵抗するのではなく、それと一致すべきです。この転換を成功裏に乗り切る世帯、企業、労働者—レジリエンスを構築し、効率性を受け入れ、新興モデルに参加する者—が日本の経済的未来を形作ります。

- 9%の減少は成長の終わりではなく、より持続可能で、公平で、回復力のある経済モデルへの変革の始まりです。問題は消費を以前のレベルに回復させる方法ではなく、資源制約環境で真の価値と安定性を提供する経済システムを構築する方法です。その変革は今始まります。

- 図11:政策介入フレームワーク(選択肢と制約条件)*

- 図15:実務家向け実行ロードマップ(優先順位と時間軸)*

- 図8:世帯タイプ別の経済的脆弱性と消費パターンマトリックス*

- 図13:消費構造変化から生まれるイノベーション機会マップ*