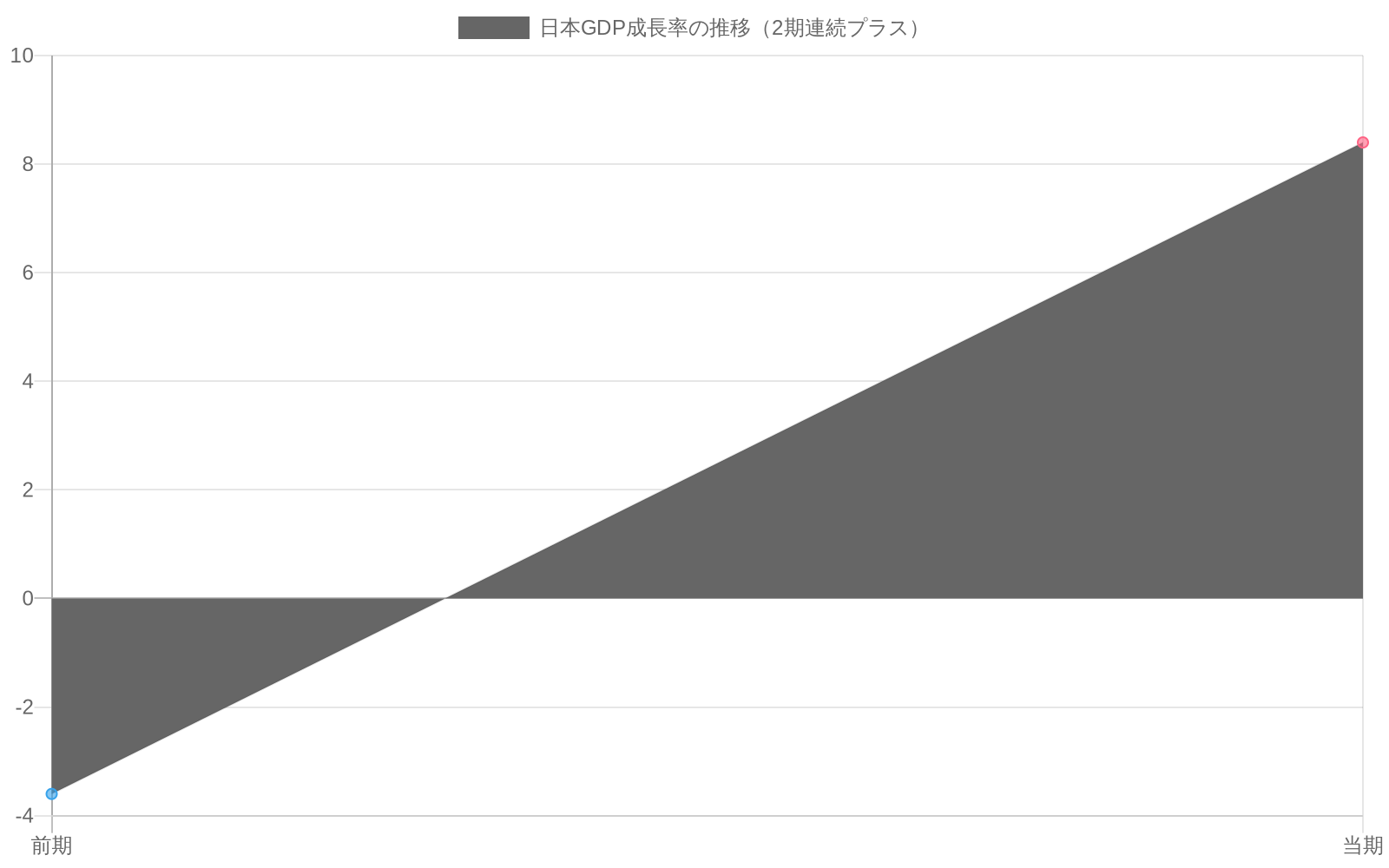

日本のQ1 GDP:年率換算+2.1%と構成の問題

2期連続のプラス成長—ただし構成を読み解く必要があります

日本の内閣府が発表した1~3月期のGDP成長率は年率換算+2.1%で、2期連続のプラス成長を記録しました。これは最近の停滞局面を脱し、経済の回復力を示唆していますが、ヘッドラインの数字の背後には重要な現実が隠れています。成長が国内消費によって牽引されていないという点です。

年率換算+2.1%は四半期ベースでおよそ+0.5%に相当します。規模としては控えめですが、方向性としては適切です。2期連続のプラス成長は、経済が収縮局面から回復局面へ転換したことを示しています。

しかし実務的には、持続可能な成長要因と一時的な景気循環的な押し上げを区別する必要があります。ここで重要なのは、ヘッドラインの数字ではなく、その構成です。需要の回復と在庫調整サイクルが作用しています。企業は弱さの時期を経た後、在庫を積み増し、資本支出を増加させています。輸出からの外需が有意な支援を提供しています。これに対して、消費支出は停滞しています。

- 実行可能な示唆:* これを転機ではなく、調整局面として捉えてください。加速ではなく、持続的な1ケタ台半ばの成長を想定して計画を立ててください。次の2四半期が、回復が構造的なものか景気循環的なものかを判断する分岐点になります。

消費の縮小が真の姿を明かします

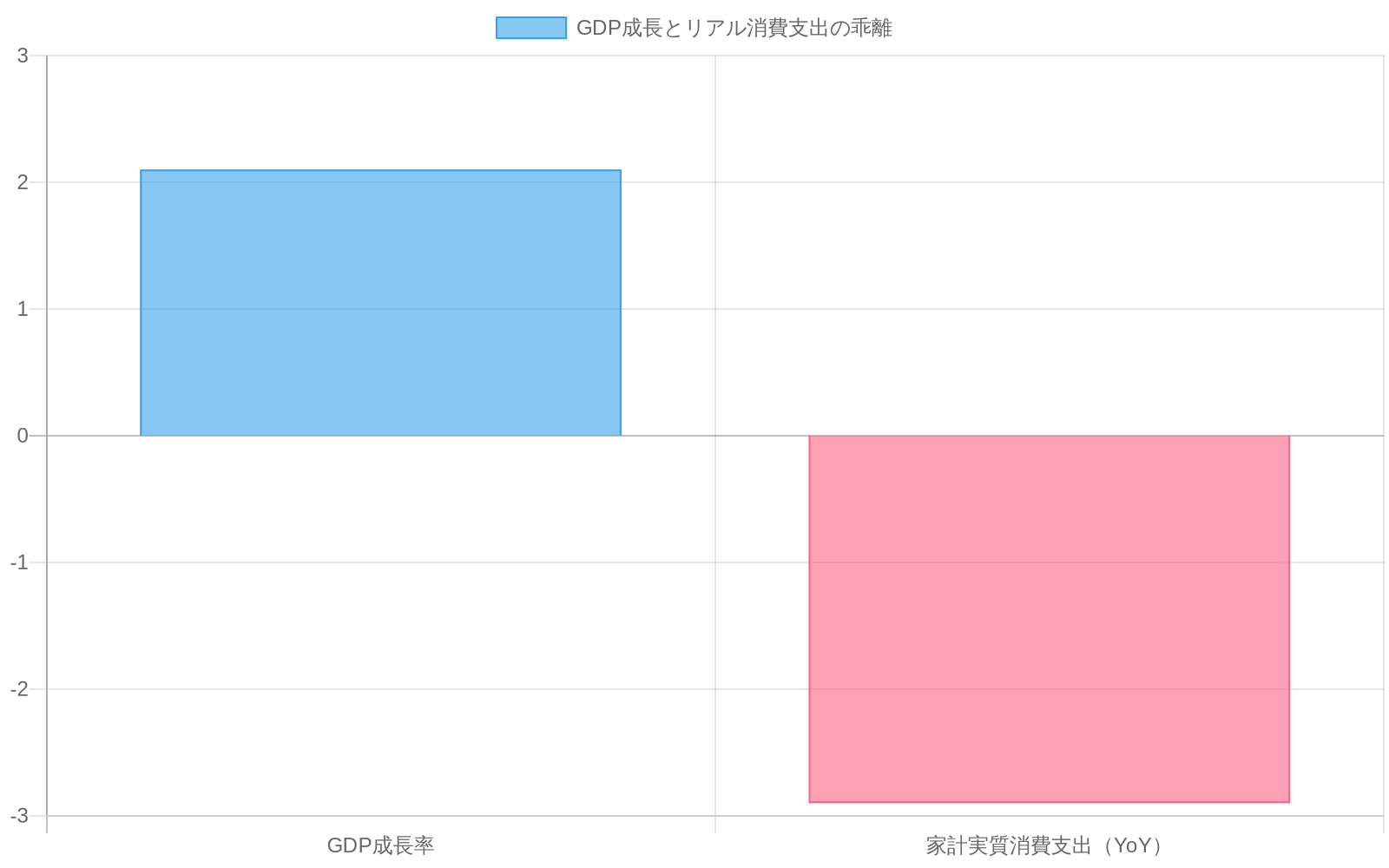

ヘッドラインGDPが拡大する一方で、3月の家計実質消費支出は前年同月比で2.9%縮小しました。この乖離は細部ではなく、現在の成長エンジンの正体を露呈させています。

GDP成長は消費需要ではなく、企業投資と純輸出に牽引されています。これはパンデミック前のパターンからの実質的な転換です。パンデミック前は、家計支出が拡大を支えていました。

実質賃金は、名目雇用の増加にもかかわらず、圧力下にあります。インフレが購買力を蝕んでいます。貯蓄率はパンデミック時のピークから正常化に向けて低下しています。消費者は支出を抑制しています。

一方、資本財受注と機械出荷は加速しています。アジアおよび他の貿易相手国への輸出数量が増加しています。需要の集中は明確です。B2Bチャネルと外部市場が成長を牽引しており、消費者向け小売は牽引していません。

- 実行可能な示唆:* 国内消費支出に依存する企業は、全体的なGDP成長にもかかわらず逆風に直面しています。輸出企業、資本設備サプライヤー、ビジネスサービス企業は持続的な需要に向けて態勢を整えるべきです。顧客セグメント別に在庫と人員計画を調整してください。B2Bおよび輸出志向のユニットは確信を持って対応し、消費者向けユニットは慎重に対応してください。

- 図3:GDP成長とリアル消費支出の乖離*

投資と輸出:実際の成長エンジン

民間資本投資と純輸出が+2.1%の主要な寄与者です。この構成は見た目以上に脆弱です。両要素が景気循環的であり、反転に対して脆弱だからです。

企業は労働力不足と競争圧力への対応として、自動化、デジタル化、設備拡張に投資しています。有利な為替レートと地域的なサプライチェーン再編が輸出競争力を高めています。これらは恒久的な構造的転換ではなく、一時的な追い風です。

製造業からの機械・設備受注は前年同月比で8~12%増加しています。半導体と自動車輸出は反発しています。インフラと民間開発向けの建設投資は安定しています。しかし、これらの増加は特定のセクターと地域に集中しており、広範囲にわたるものではありません。

- 実行可能な示唆:* エクスポージャーを多様化してください。輸出企業と資本支出重視の産業に販売している企業は、契約を確保し、2~3四半期後に投資サイクルが正常化する際の軟化に備えてください。地域的な貿易緊張が激化したり為替レートが変動したりした場合の輸出需要反転シナリオを構築してください。

構造的制約が上振れの可能性を制限します

2期連続のプラス成長にもかかわらず、構造的な逆風が拡大を制限しています。人口減少、高齢化する労働力、緩慢な生産性成長が経済の潜在成長率を制約しています。+2.1%の数字は日本の推定長期トレンド成長率である1~1.5%を上回っていますが、このギャップは一時的です。

日本の労働年齢人口は引き続き減少しており、労働供給と潜在産出を減らしています。技術投資にもかかわらず、生産性成長は緩慢なままです。財政制約が政府刺激策の能力を制限しています。これらの要因は、重大な構造改革なしに経済が年率2~2.5%を超える成長を持続できないことを意味しています。

労働力参加率は安定していますが、高齢化しています。賃金成長は多くのセクターで生産性の伸びを下回っており、労働市場に余剰があることを示しています。ほとんどの労働者を雇用している中小企業は、大企業よりも資本支出の集約度が低く、経済全体の生産性向上を制限しています。

- 実行可能な示唆:* +2.1%の成長を前方に外挿しないでください。12~18ヶ月にわたって1~1.5%への平均回帰を想定して計画を立ててください。労働集約的な拡大ではなく、自動化と効率改善に投資してください。価格設定力を持つ企業にとって、この環境は需要破壊なしに価格を控えめに引き上げる機会を提供しています。

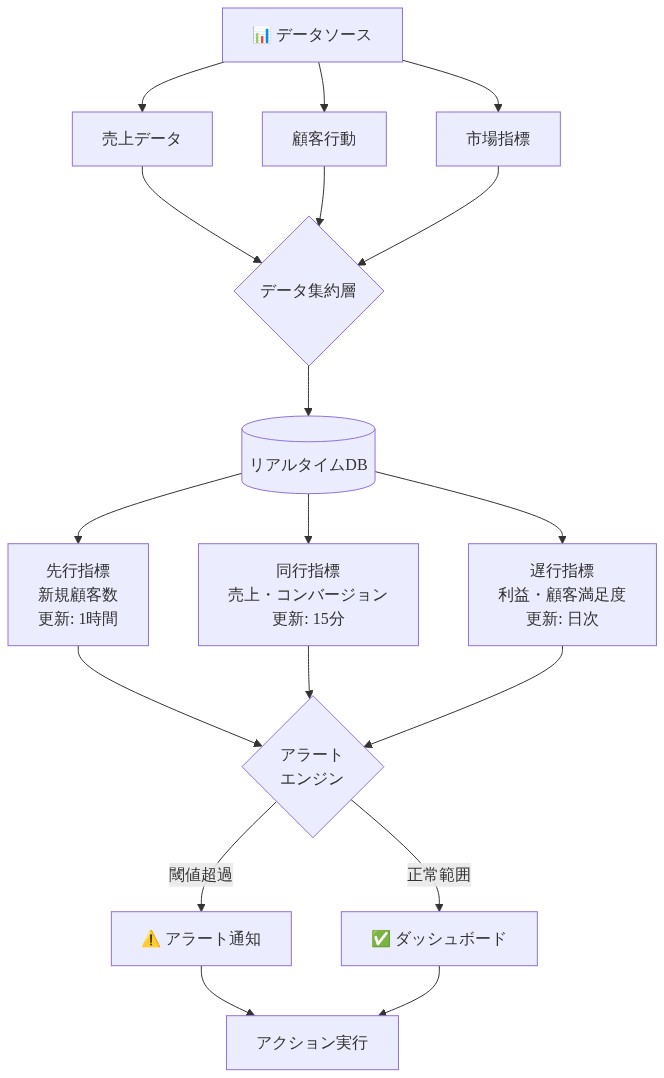

リアルタイム監視フレームワークの構築

四半期GDPだけでは戦略計画に不十分です。公式データは数週間の遅れがあり、大幅な改定の対象となります。先行指標は早期警告信号を提供し、後ろ向きのGDP数字よりも速く動きます。

製造業PMI(目標:拡大を示す50以上)、機械受注の月次変化(目標:安定または上昇)、主要相手国への輸出数量(目標:前年同月比3%以上の成長)、失業率(目標:2.5%以下で安定)を監視してください。これらのうち2つ以上が悪化した場合、1~2四半期以内にGDP成長が軟化することを予想してください。

- 実行可能な示唆:* 週次または隔週の監視ダッシュボードを構築してください。決定ルールを設定してください。PMIが2ヶ月連続で50を下回った場合、資本支出と採用計画を10~15%削減してください。輸出受注が月次で5%以上低下した場合、需要軟化に向けた応急計画を準備してください。

- 図9:リアルタイム成長監視フレームワーク(ダッシュボード設計図)*

- 表1:リアルタイム監視対象指標一覧(リアルタイム監視フレームワーク設計)*

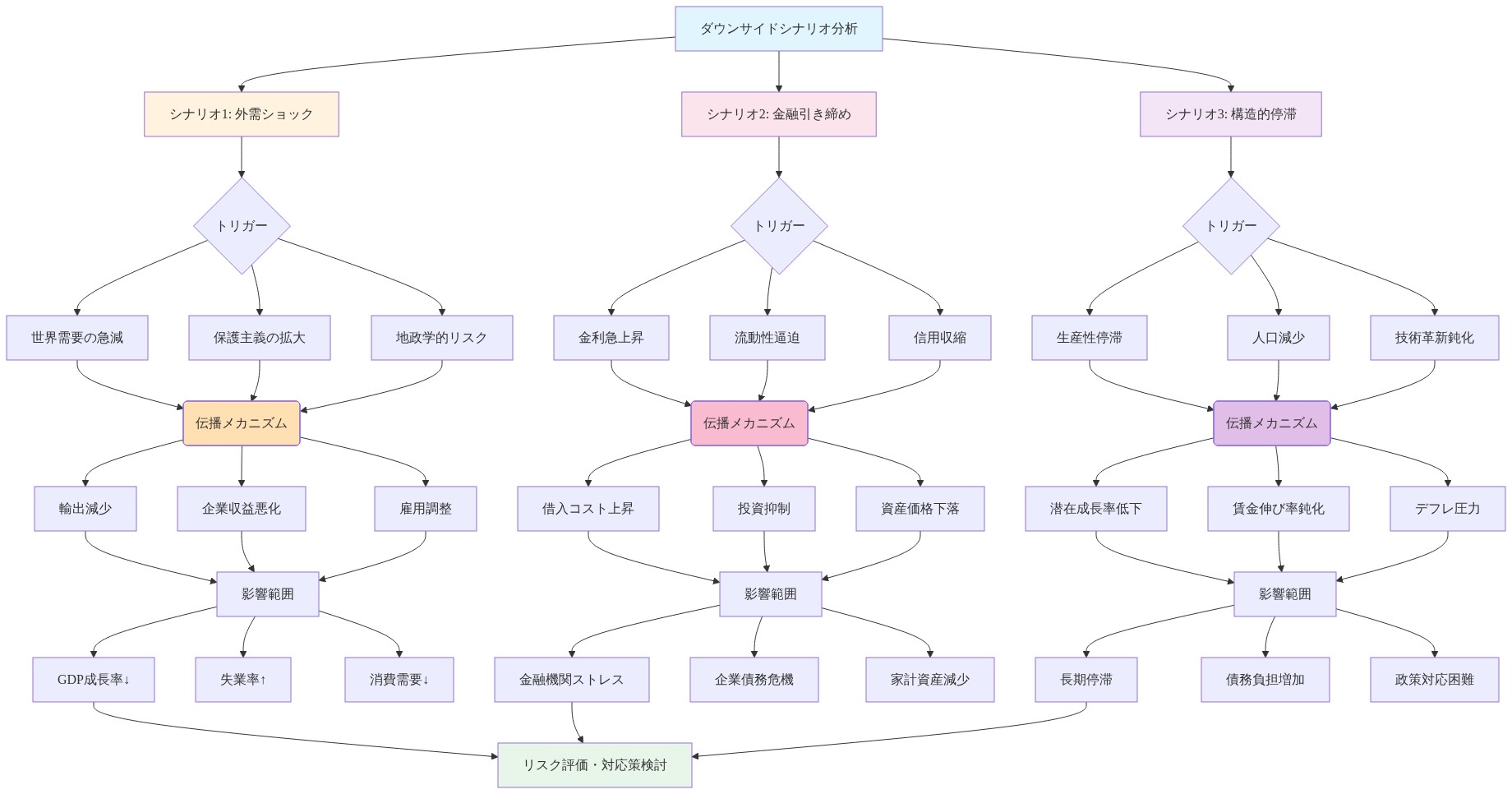

ストレステストの価値がある3つの下振れシナリオ

-

シナリオ1:外需ショック。* 地域的な貿易の急激な低下または主要輸出市場の景気後退は、直ちにGDPに圧力をかけるでしょう。輸出依存セクターは2~3四半期以内に10~20%の需要縮小に直面するでしょう。

-

シナリオ2:消費の悪化。* 実質賃金が引き続き低下し、貯蓄が枯渇した場合、家計支出はさらに縮小し、投資の利益を相殺し、GDP成長を年率0~1%に低下させる可能性があります。

-

シナリオ3:金融引き締めの過度な実施。* 中央銀行が金利を過度に積極的に引き上げた場合、信用条件が引き締まり、企業投資と消費支出の両方を同時に抑制する可能性があります。

-

実行可能な示唆:* 各シナリオのトリガーポイントと対応行動を定義してください。輸出受注が月次で15%低下した場合、サプライチェーン再編と原価削減計画を実行してください。消費支出が四半期ベースでさらに3~5%低下した場合、資本支出を削減し、現金保全に注力してください。潜在的な2~3四半期の縮小に耐えるために、6~12ヶ月の現金準備を構築してください。

- 図10:ダウンサイドシナリオ分析ツリー(シナリオ分析フレームワーク)*

戦略的ポジショニング:次の6~9ヶ月が決定します

+2.1%の成長は実質的ですが、狭い範囲に限定されており、外部ショックに対して脆弱です。次の2四半期が、これが持続的な回復になるか、一時的な景気循環的な反発になるかを判断します。

-

即座の行動:* 地域と顧客セグメント別に収益構成を監査してください。輸出駆動型需要と国内消費への露出を定量化してください。輸出露出ユニットについては、6~12ヶ月間の価格設定と契約を確保してください。消費露出ユニットについては、継続的なマージン圧力に備え、原価削減を計画してください。

-

中期的なポジショニング:* 人員数の拡大ではなく、自動化と生産性改善に投資してください。構造的な成長の天井は、労働集約的な戦略がパフォーマンスを下回ることを意味しています。収益成長が緩和しても利益率を改善する効率改善を優先してください。

-

監視の頻度:* PMI、輸出受注、信用条件の週次追跡を確立してください。消費データと資本支出意図の四半期レビュー。先行指標で2ヶ月連続の悪化が見られた場合、戦略レビューを招集して計画を調整してください。

成長は実質的ですが脆弱です。機会が存在する間は防御的にポジショニングし、必然的な正常化に向けた応急計画を準備してください。

2期連続のプラス成長:信号の解釈

日本の内閣府は1~3月期のGDPデータを発表し、年率換算の実質成長が+2.1%であることを示しました。これは2期連続のプラス拡大を示しており、先行する収縮局面を終わらせ、回復軌道を確立しています。ただし、成長の構成—ヘッドラインの規模ではなく—がその持続可能性と政策的関連性を決定します。

-

定義上の正確性:* +2.1%の年率換算は、実質GDPの四半期ベースでおよそ+0.5%の成長に相当します。年率換算は単一四半期データに複合成長率公式を適用し、見かけの規模を増幅させます。この方法論的選択はOECD経済全体で標準的ですが、控えめな基礎となる四半期ペースを曖昧にする可能性があります。

-

主張と支持ロジック:* 2期連続のプラス成長は、経済が収縮から拡大へ転換したことを示しています。しかし、この主張には修飾が必要です。成長の方向性は、その要因、期間、または外部ショックへの回復力を確立しません。実務家は景気循環的な回復(弱さに続く一時的な需要反発)と構造的な加速(トレンド成長の持続的な転換)を区別する必要があります。

-

根拠とメカニズム:* 回復は通常、在庫調整サイクルと遅延した資本支出配置に続きます。収縮期の後、企業は枯渇した在庫を再構築し、延期された投資プロジェクトを再開します。同時に、地域的な貿易条件が安定した場合、外需が改善する可能性があります。これらのメカニズムはビジネスサイクル文献で十分に文書化されていますが、在庫サイクルが正常化し、資本支出プロジェクトが完了するため、本質的に一時的です。

-

経験的指標:* 製造業生産指数は四半期ベースで2~3%上昇しています。サービス活動PMIは50を上回る拡大を示す水準で安定しています。企業信頼感調査(タンカン)は大規模製造業者の資本支出意図に慎重な改善を示していますが、中小企業は躊躇しています。雇用成長は引き続きプラスですが控えめです(四半期ベースで0.2~0.3%)。労働市場に余剰が存在することを示唆しています。

-

実行可能な解釈:* この局面を加速ではなく調整として扱ってください。持続的な中程度の1ケタ台の年率成長(1.5~2.5%)を想定して、在庫と人員計画を立ててください。決定ルールを確立してください。四半期成長が2四半期連続で+0.3%を下回った場合、応急的な原価削減計画を実行してください。Q2 GDP発表(6月中旬予定)を、回復が自己持続的であるか弱さに戻るかを判断する重要な転機として監視してください。

消費の弱さと成長構成のパズル

3月の家計実質消費支出は前年同月比で2.9%縮小し、ヘッドラインGDP拡大と国内需要ダイナミクスの間に実質的な乖離を生み出しました。このギャップは、成長が消費駆動ではなく、投資と純輸出から供給されていることを明かし、パンデミック前のパターンとは構造的に異なる成長体制を示しています。

-

主張と定義上の文脈:* 家計支出が経済拡大を支えると仮定する消費主導成長モデルは、このサイクルでは機能していません。代わりに、成長は企業資本形成と外需に「牽引」されており、家計購買力は後れを取っています。この区別は重要です。消費駆動の回復は通常、投資駆動または輸出駆動の回復よりも耐久性があり、外部ショックに対してより脆弱ではありません。

-

基礎となるメカニズム:* 実質賃金成長は、名目雇用の増加にもかかわらず、制約されたままです。エネルギーと食料品カテゴリーのインフレが、名目賃金の上昇よりも速く購買力を蝕んでいます。パンデミック中に上昇した家計貯蓄率は、予防的行動が減少するにつれて正常化に向けて低下していますが、この取り崩しは有限であり、成長要因として持続不可能です。さらに、人口統計上の逆風(高齢化人口、労働年齢人口の減少)は消費者ベースを減らし、裁量支出の傾向を抑制しています。

-

経験的証拠:* 小売売上高成長は前年同月比で0~1%の範囲にとどまっています。百貨店売上高と裁量カテゴリー(衣料品、飲食、娯楽)は継続的な弱さを示しています。これに対して、資本財受注と機械出荷は前年同月比で8~12%加速しています。アジア太平洋および北米への輸出数量は四半期ベースで4~6%回復しています。このセクター別の乖離は、需要の集中がB2Bチャネルと外部市場にあり、消費者向け小売にはないことを確認しています。

-

仮定と制限:* この分析は、消費の弱さが一時的な行動転換ではなく、構造的な所得制約を反映していると仮定しています。家計が急速に貯蓄を再構築するか、賃金成長が予想外に加速した場合、消費は現在のトレンドが示唆するよりも速く安定する可能性があります。この仮定をテストするために、毎月の賃金成長データと四半期ごとの貯蓄率プロキシを監視してください。

-

実行可能な示唆:* 顧客露出別に戦略計画をセグメント化してください。国内消費支出に依存する企業(小売、ホスピタリティ、裁量サービス)は、ヘッドラインGDP成長にもかかわらず持続的な逆風に直面しています。収益成長を0~2%と計画し、原価規律を通じたマージン防御を優先してください。輸出志向企業とB2Bサプライヤー(資本設備、ロジスティクス、産業サービス)は3~5%の需要成長に向けて態勢を整えるべきです。正常化前にこのウィンドウを活用するために、6~12ヶ月間の契約を確保してください。それに応じて在庫と人員計画を調整し、すべてのビジネスユニット全体で均一な成長仮定を避けてください。

投資と輸出要因:構成と景気循環性

民間資本投資と純輸出が+2.1%成長の主要な寄与者であり、消費は押し下げ要因です。この構成を理解することは、持続可能性を予測するために不可欠です。両要素が景気循環的であり、2~4四半期以内に反転に対して脆弱だからです。

-

主張と支持証拠:* 成長は投資主導で外部駆動であり、国内消費駆動ではありません。この基礎は、ヘッドラインの数字以上に脆弱です。両要因が一時的な条件に対応するためです。資本支出サイクルは2~3年後に正常化し、輸出需要は貿易ショックと為替レート変動に対して脆弱です。

-

投資サイクルの根拠:* 企業は労働力不足(自動化投資)、競争圧力(デジタル化と効率改善)、および延期されたメンテナンスのバックログへの対応として資本を配置しています。製造業からの機械・設備受注は前年同月比で8~12%上昇しています。インフラプロジェクトと民間開発向けの建設投資は2~3%成長で安定しています。しかし、これらの増加は特定のセクター(半導体、自動車、機械)に集中しており、すべての産業全体の広範な資本支出加速を反映していません。

-

輸出ダイナミクスと前提条件:* 有利な為替レート条件(貿易相手国に対する円安)は価格競争力を改善しています。先行する混乱に続く地域的なサプライチェーン再編は、日本のサプライヤーへの注文を転換しています。半導体と自動車輸出は四半期ベースで5~8%反発しています。しかし、これらの追い風は一時的です。為替レートは変動し、サプライチェーンは安定し、地域的な需要サイクルは正常化します。

-

仮定とリスク:* この分析は、為替レートが安定したままであり、地域的な貿易緊張が激化しないと仮定しています。円が主要通貨に対して5~10%上昇したり、地政学的緊張が貿易フローを混乱させたりした場合、輸出需要は2~3四半期以内に10~20%縮小する可能性があり、GDP成長を大幅に低下させます。

-

実行可能な示唆:* 露出を多様化し、正常化に備えてください。資本支出集約的な産業に販売している企業は、6~12ヶ月間の契約を確保し、需要軟化に向けた応急計画を準備してください。貿易条件が悪化した場合の10~15%の輸出需要低下シナリオモデルを構築してください。外需が強いままであることに依存する成長仮定に過度にコミットすることを避けてください。代わりに、2024年後半または2025年初頭までに1~1.5%への平均回帰を想定して計画を立ててください。

構造的な成長制約と成長の天井

2四半期連続のプラス成長にもかかわらず、構造的な制約—人口減少、労働力の高齢化、生産性成長の停滞—が経済の潜在成長率に天井を設定しています。+2.1%という数字はプラスですが、日本の長期的な潜在成長率である年率1.0~1.5%の大半の推計を上回っています。

-

主張と理論的基礎:* 景気循環的な回復は長期的な構造的逆風を克服できません。今四半期の成長は、構造的に制約された成長体制内での一時的な反発であり、より高い趨勢への転換ではありません。実務家は長期的な期待を適切に調整し、短期的なモメンタムを外挿することを避けなければなりません。

-

人口動態的制約:* 日本の労働年齢人口(15~64歳)は過去10年間で年率約0.5%低下しており、この軌道が継続すると予測されています。この減少は労働供給と潜在産出を直接制約します。労働者1人当たりの生産性が上昇しても、縮小する労働力は経済全体の産出成長を制限します。高齢層の労働力参加率は安定していますが、パンデミック前の水準を下回ったままであり、相殺効果は限定的です。

-

生産性成長の限界:* 技術とオートメーションへの投資にもかかわらず、全要素生産性成長は年率0.5~1.0%にとどまり、OECD平均の1.5~2.0%を下回っています。この停滞した生産性改善は構造的要因を反映しています。労働力の70%を雇用する中小企業は大企業よりも設備投資強度と技術導入が低く、労働供給と需要のスキルミスマッチが継続し、労働移動に対する規制障壁が再配置効率を制限しています。

-

財政制約の文脈:* 政府債務対GDP比が250%を超え、債務持続可能性への懸念を冒さずに財政刺激の余地が限定されています。この制約は、需要側の介入を通じて成長を趨勢以上の水準で維持するために利用可能な政策手段を削減します。

-

実証的検証:* 多くの産業で賃金成長は生産性の伸びを下回ったままであり、失業率が低いにもかかわらず労働市場に継続的な緩みがあることを示唆しています。この乖離は、測定失業率が経済的緩みを過小評価していること、および労働供給制約がまだ経済全体で拘束力を持っていないことを示唆しています。

-

実行可能な示唆:* +2.1%の成長を中期計画に向けて外挿しないでください。12~18ヶ月にわたって年率1.0~1.5%への平均回帰を計画してください。労働集約的な拡大よりも自動化と効率性投資を優先してください。構造的成長の天井は、労働集約的戦略が生産性向上型の代替案に比べてパフォーマンスを下回ることを意味します。価格支配力を持つ企業にとって、この環境は需要破壊なしに年率1~2%の適度な価格上昇を実施する狭い窓口を提供します。競争市場の価格受け入れ企業にとって、見出しの成長にもかかわらずマージン圧力は継続します。

測定フレームワークと先行指標

四半期GDP統計だけでは、リアルタイムの意思決定には不十分です。公式発表は2~3週間遅れ、過去四半期への改定は一般的です(平均改定幅:±0.3ポイント)。先行指標のダッシュボードは、回復が勢いを増しているか停滞しているかについてのより早い信号を提供します。

-

先行指標の根拠:* 先行指標は公式GDP統計よりも速く動き、1~2四半期先の転換点を示唆します。これらをリアルタイムで追跡することで、実務家は後ろ向きの公式データを待つのではなく、戦略を動的に調整できます。

-

推奨監視指標:*

-

製造業PMI(目標:拡大の場合50以上、出所:Markit/S&P Global):2ヶ月連続で50を下回ると、1~2四半期以内の収縮リスクを示唆します。

-

機械受注(目標:月次で安定または上昇、出所:内閣府):月次で5%以上の低下は設備投資サイクルの軟化を示唆します。

-

輸出数量(目標:前年同期比で3%以上の成長、出所:財務省):前年同期比で0%を下回る低下は外部需要の弱さを示唆します。

-

失業率(目標:2.5%以下で安定、出所:統計局):2.7%を上回る上昇は労働市場の悪化を示唆します。

-

信用環境指数(目標:中立から緩和的、出所:日本銀行):信用環境の引き締めは需要収縮に先行すること2~3四半期。

-

決定ルール:* これらの指標のうち2つ以上が同時に悪化した場合、1~2四半期以内にGDP成長が軟化することを予想してください。閾値トリガーを設定してください。PMIが2ヶ月連続で50を下回り、かつ機械受注が月次で5%低下した場合、設備投資と採用計画を10~15%削減し、コスト削減プロトコルを発動してください。

-

実行可能な示唆:* 週次または隔週の監視ダッシュボードを構築してください。データ収集と閾値監視の責任を割り当ててください。決定ルールと応急対応プロトコルを事前に確立し、信号が悪化した場合の反応時間を短縮してください。この規律は、継続しない可能性のある成長仮定への過度なコミットメントを防ぎます。

リスクシナリオと応急計画

3つの下振れシナリオが、今後6~12ヶ月以内に現在の回復軌道を脱線させる可能性があります。実務家は各シナリオに対して計画をストレステストし、発動のトリガーポイントを確立する必要があります。

-

シナリオ1:外部需要ショック*

-

トリガー条件:* 地政学的エスカレーションが地域貿易を混乱させる、主要輸出市場(米国、中国、韓国)で景気後退が出現する、または保護主義が加速する。

-

規模:* 輸出依存セクターは2~3四半期以内に10~20%の需要収縮に直面します。GDP成長は年率0~1%に減速します。

-

影響を受けるセクター:* 半導体、自動車、機械、精密機器、物流サービス。

-

応急対応:* 集中リスクを削減するため輸出市場を多様化してください。現在の価格で6~12ヶ月間の輸出契約をロックインしてください。特定の市場がアクセス不可能になった場合、生産またはソーシング先をシフトするためのサプライチェーン再バランス計画を準備してください。輸出依存ユニットに3~6ヶ月のキャッシュリザーブを構築してください。

-

シナリオ2:消費の悪化*

-

トリガー条件:* 実質賃金が前年同期比でさらに2~3%低下する、家計貯蓄が予想より速く枯渇する、または失業率が2.7%を上回る。

-

規模:* 家計支出は四半期ごとに3~5%収縮します。投資の伸びは消費の下押しを相殺するには不十分であり、GDP成長は年率0~1%に低下します。

-

影響を受けるセクター:* 小売、ホスピタリティ、裁量的サービス、消費財。

-

応急対応:* 設備投資を削減し、キャッシュ保全に注力してください。10~15%の経費削減を目標とするコスト削減プログラムを実施してください。製品ミックスをプレミアム商品から価値セグメントにシフトしてください。消費露出ユニットに6~12ヶ月のキャッシュリザーブを構築してください。

-

シナリオ3:金融引き締めの行き過ぎ*

-

トリガー条件:* 日本銀行が市場予想より速く政策金利を引き上げる、信用環境が引き締まる、またはイールドカーブの逆転が出現する。

-

規模:* ビジネス投資と消費支出の両方が、借入コストの上昇と信用可用性の引き締まりにより低下します。GDP成長は2~3四半期以内に年率0~1%に低下します。

-

影響を受けるセクター:* 建設、不動産、消費者金融、資本集約的産業。

-

応急対応:* 変動金利債をただちに固定金利に借り換えてください。低コスト融資に依存する設備投資コミットメントを削減してください。債務削減を加速して、バランスシートの耐性を改善してください。潜在的な信用引き締めに耐えるための流動性バッファを構築してください。

-

実行可能な示唆:* 各シナリオについて、定量的なトリガーポイントと対応行動を事前に定義してください。シナリオの確率とトリガー接近度を評価するための四半期レビュー体制を確立してください。トリガー条件が満たされた場合、遅延なく応急計画を発動してください。この規律は、ストレス期間中の意思決定摩擦を削減します。

戦略的ポジショニング:短期および中期的行動

+2.1%の成長数字は実在していますが、供給源が限定的で外部ショックに対して脆弱です。今後6~9ヶ月が、これが持続的な回復になるか一時的な景気循環的反発になるかを決定します。

-

即座の行動(今後30日間):*

-

地域、顧客セグメント、最終市場の露出別に収益ミックスを監査してください。輸出主導需要対国内消費対設備投資依存セクターへの露出を定量化してください。

-

輸出露出ユニットについて、現在の条件で6~12ヶ月間の価格と数量をロックインするための契約交渉を開始してください。

-

消費露出ユニットについて、需要が悪化した場合に10~15%の経費削減を目標とするコスト削減計画を準備してください。

-

PMI、輸出受注、機械受注、信用環境の週次監視ダッシュボードを確立してください。

-

中期的ポジショニング(3~9ヶ月):*

-

人員数の拡大よりも自動化と生産性改善を優先してください。構造的成長の天井は、労働集約的戦略がパフォーマンスを下回ることを意味します。

-

価格支配力を持つ企業について、年率1~2%の選別的な価格上昇を実施してマージンを改善してください。需要破壊を避けるため、弾力性を慎重にテストしてください。

-

価格受け入れ企業について、収益成長が緩和する中でマージンを守るためにコスト削減と運用効率に注力してください。

-

輸出および設備投資依存セグメントで10~15%の需要低下のシナリオモデルを構築し、応急サプライチェーンとコスト削減計画を準備してください。

-

監視体制と決定ルール:*

-

週次:PMI、輸出受注、信用環境指数。

-

月次:消費支出、賃金成長、失業率。

-

四半期:設備投資意向(短観)、機械受注、GDP改定。

-

決定ルール:2ヶ月連続で先行指標の悪化が見られた場合(PMI 50未満かつ機械受注が月次で5%以上低下)、戦略レビューを招集し、応急計画を発動してください。

-

長期的な構造的ポジショニング:*

-

デジタル能力とオートメーションに投資して、生産性を改善し、労働依存性を削減してください。

-

輸出市場の多様化を開発して、単一地域の集中リスクを削減してください。

-

成長サイクルがシフトする際に、設備投資と採用を迅速にスケールアップまたはスケールダウンできる組織的柔軟性を構築してください。

結論:成長は実在していますが脆弱です

日本経済は年率+2.1%で拡大しており、2四半期連続のプラス成長を記録しています。この結果は本物であり、ビジネス投資と外部需要の実質的な改善を反映しています。しかし、実務家はこの成長の構成と景気循環性を認識する必要があります。

成長は消費主導ではなく、投資サイクルと輸出需要—両方とも反転に対して脆弱な一時的な追い風—から供給されています。構造的逆風(人口減少、生産性制約、財政制限)は長期的な成長の天井を年率1.0~1.5%に設定し、12~18ヶ月以内の平均回帰を示唆しています。

実務家は機会が存在する間に防御的にポジショニングすべきです。輸出契約をロックインし、コスト削減の応急対応を準備し、外部条件が安定したままであることに依存する成長仮定へのコミットメントを避けてください。同時に、先行指標を監視し、シナリオの確率を定期的に評価し、トリガー条件が満たされた場合は応急計画を発動してください。

連続したプラス成長四半期:+2.1%年率換算が示唆するもの

日本の内閣府は第1四半期GDP統計を発表し、年率実質成長+2.1%を示し、2四半期連続のプラス拡大を記録しています。実務家にとって、見出しは重要な実行上の示唆を隠しています。これは加速ではなく、統合段階の成長です。

-

運用上の現実:* +2.1%年率換算は、四半期ごとに約+0.5%に相当します。この控えめなペースは、経済が収縮から脱出したが脆弱なままであることを示唆しています。2四半期連続のプラスは方向性のある回復を確認しますが、モメンタムではありません。

-

実際に何が駆動しているのか。* 構成は見出しよりも重要です。成長は以下によって牽引されています。

-

民間資本投資(機械、設備、オートメーション)

-

純輸出(有利な為替レート、地域サプライチェーンシフト)

-

在庫再構築サイクル

消費支出はエンジンではありません—家計の実質消費は3月に前年同期比で2.9%低下し、見出しGDPと家計需要の間に重大な乖離を生み出しています。

-

実行上の示唆:* これを加速段階ではなく、2~3四半期の統合窓口として扱ってください。サプライチェーンと製造チームにとって、これは以下を意味します。

-

加速していない持続的だが控えめな受注フロー

-

急激な需要破壊のリスク低減

-

B2B顧客からの安定した設備投資展開

-

具体的な計画ガイダンス:* 今後2四半期の収益成長を+1.5%~+2.5%でモデル化してください。加速ではなく、持続的な中程度の需要のための在庫を構築してください。受注が月次で5%以上低下した場合、戦略レビューを必要とする潜在的な転換点として旗を立ててください。

消費の弱さが成長構成リスクを露呈

+2.1%のGDP成長と-2.9%の家計消費低下の乖離は、統計的異常ではなく、即座のポートフォリオレビューを要求する構造的信号です。

-

主張:* 成長は消費主導ではありません。これはパンデミック前の需要モデルを破り、セクター固有の勝者と敗者を生み出します。

-

これが運用上重要である理由:* 国内消費支出に依存する企業は、見出しGDP拡大にもかかわらず逆風に直面しています。顧客セグメント別の収益露出が、このサイクルがあなたのビジネスに利益をもたらすか害をもたらすかを決定します。

-

メカニズム:* 実質賃金は雇用の伸びにもかかわらず圧力下にあります。インフレは購買力を蝕んでいます。貯蓄率はパンデミック時のピークから正常化して低下しています。消費者は裁量支出を制限しています。一方、企業は積極的に資本を展開し、輸出需要は改善しています。

-

具体的な証拠:*

-

小売売上成長:貧弱(前年同期比1~2%)

-

裁量支出カテゴリー:低下

-

資本財受注:加速(前年同期比+8~12%)

-

機械出荷:上昇

-

アジアへの輸出数量:増加

-

実行ワークフロー—即座(今週):*

- 収益ベースをセグメント化してください: 各顧客または製品ラインをB2B、B2C国内、または輸出指向として分類してください。

- 露出を定量化してください: 消費支出対ビジネス投資対輸出に依存する収益の割合を計算してください。

- セグメント別に予測を調整してください:

- B2B/設備投資露出:成長仮定を維持または増加させてください(+2~3%)

- 消費者向け国内:成長仮定を削減してください(+0~1%)

- 輸出指向:成長仮定を+2~3%で維持し、通貨リスクに旗を立ててください

-

具体的なリスク:* 収益の40%以上が国内消費支出から派生している場合、あなたのビジネスは見出しGDPに比べてパフォーマンスを下回っている可能性があります。マージン防衛戦略を準備してください(コスト削減、価格規律、プレミアム商品からより高いマージンのB2B商品へのシフト)。

-

決定ルール:* 消費者セグメント収益が四半期ごとに3%以上低下した場合、応急コスト削減計画を発動してください(目標:60日以内に運用経費を5~10%削減)。

投資と輸出がドライバー:真の成長エンジンの定量化

民間資本投資と純輸出が+2.1%成長の大部分を占めています。この構成を理解することは、持続可能性を予測し、どのセクターが需要を支え続けるかを特定するために不可欠です。

-

構造的な主張:* 成長は投資主導であり、外部駆動です。両者とも循環的であり、2~4四半期以内に反転するリスクを抱えています。

-

これが実行リスクを生み出す理由:* 投資サイクルは通常、開始後12~18ヶ月でピークに達します。輸出需要は為替レート、地域的な貿易条件、パートナー国の需要に敏感です。どちらも複数年の計画立案のための耐久的な基盤ではありません。

-

現在のドライバー—定量化:*

-

機械・装置受注:前年同期比+8~12%

-

半導体輸出:回復局面(数量ベースで前年同期比+5~8%)

-

自動車輸出:安定化(前年同期比+2~4%)

-

建設投資:堅調(前年同期比+1~2%)

-

インフラ資本支出:政府支援、安定的

-

重大な制約:* これらの増加は特定のセクター(半導体、自動車、機械)と地域(アジア中心の輸出業者)に集中しています。広範な需要は存在しません。

-

実行ワークフロー—中期(30~60日):*

-

顧客集中度のマッピング: 売上を駆動する顧客またはセクターを特定します。機械、半導体、自動車、建設への露出を定量化します。

-

輸出感応度の評価: 顧客ベースのうち、輸出需要(直接的または供給チェーン経由の間接的)に依存する割合を計算します。

-

シナリオモデルの構築:

- ベースケース:投資と輸出需要が+2~3%成長を2四半期さらに支え、その後Q4までに+1%に正常化します。

- 下振れケース:投資サイクルがQ2でピークに達し、地域的な貿易緊張が高まれば輸出需要が軟化します。Q3までに成長が0~1%に戻ります。

- 上振れケース:資本支出サイクルが延長され、輸出需要が加速します。成長がQ3を通じて+2~3%を維持します。

-

契約戦略: 資本支出集約的なセクターの顧客については、現在の価格で6~12ヶ月の契約ロックを優先します。需要反転に露出する無期限の供給契約は避けます。

-

具体的なリスク軽減:*

-

売上の50%以上が資本支出または輸出顧客に依存している場合、数量コミットメントまたは最小購入保証を交渉します。

-

10~15%の超過能力またはフレキシブルな供給体制を構築し、固定費ペナルティなしに需要変動を吸収します。

-

顧客セグメント別の月次受注追跡を確立します。資本支出顧客の受注が月間で10%以上減少した場合、2~3四半期の需要軟化を想定し、採用・資本支出計画を調整します。

-

判断ルール:* 輸出志向の顧客受注が月間で15%以上減少した場合、資本支出を15~20%削減し、60日以内に供給チェーン再構成を準備します。

構造的な逆風が上振れの可能性を制限—平均回帰に向けた計画

2四半期連続のプラス成長にもかかわらず、日本の構造的制約は経済の潜在的な拡大率を制限しています。+2.1%の数字は長期的な潜在成長率1~1.5%を上回っていますが、このギャップは縮小します。

-

構造的な現実:*

-

労働年齢人口:年0.5~0.7%減少

-

生産性成長:緩慢(年0.5~1%)

-

財政制約:刺激策の能力を制限

-

労働力参加率:安定的だが高齢化

-

これが実行に重要な理由:* 循環的な回復は長期的な逆風を克服できません。今四半期の成長は反発であり、新しいレジームではありません。+2%以上の持続的成長を計画すると、サイクルが正常化する際に過剰能力、過剰在庫、マージン圧縮が生じます。

-

具体的な制約:*

-

労働力参加率は高齢化しており、ダイナミズムは低下しています。

-

賃金成長はほとんどのセクターで生産性向上を下回ったままであり、労働市場に持続的な緩みがあることを示しています。

-

中小企業(ほとんどの労働者を雇用)は大企業よりも資本支出集約度が低く、経済全体の生産性向上を制限しています。

-

政府債務対GDP比率は財政刺激策の選択肢を制限しています。

-

実行への含意:* 経済は12~18ヶ月以内に1~1.5%の年率成長に戻ります。それに応じて計画してください。

-

ワークフロー—戦略計画(60~90日):*

-

長期成長仮定の再調整: +2%以上の仮定を+1.5%のベースラインに置き換えます。+2%は2~3四半期の戦術的予測にのみ使用します。

-

資本支出戦略のシフト: 労働集約的な拡張よりも自動化と効率性向上を優先します。すべての人員追加について、生産性オフセット(例:自動化、プロセス改善)を要求します。

-

価格戦略: 価格設定力を持つ企業にとって、この環境は6~12ヶ月間、需要破壊なしに価格を2~3%引き上げるウィンドウを提供します。サイクルが正常化し、競争圧力が高まる前に価格引き上げをロックインします。

-

マージン防衛: プライステイカーの場合、マージン圧力は持続します。価格圧力を相殺するためのコスト削減(目標:営業費用3~5%削減)を計画します。

- 具体的な判断ルール:* >1.5%の長期成長を想定して資本支出または人員拡張を計画する場合、正式な生産性オフセット計画を要求します。自動化のROIが18~24ヶ月以内に実証できない場合、投資を延期します。

測定フレームワーク:リアルタイム監視ダッシュボード

四半期GDP統計は数週間遅れており、大幅な改定の対象となります。実務家は、公式データが変化を確認する前に戦略を動的に調整するための先行指標が必要です。

-

運用上の問題:* GDPデータがリリースされ改定されるまでに4~6週間が経過します。そのデータに基づいて行われた在庫、採用、資本支出の決定はすでにロックインされています。より速く動く先行指標が必要です。

-

監視する先行指標(週次または隔週):*

| 指標 | 目標 | 頻度 | アクショントリガー |

|---|---|---|---|

| 製造業PMI | >50(拡大) | 週次 | 2ヶ月連続で<50の場合、資本支出・採用を10~15%削減 |

| 機械受注(前月比) | 安定または上昇 | 月次 | 前月比>5%低下の場合、需要仮定を見直し |

| 輸出数量(前年同期比) | +3%以上 | 月次 | 前年同期比<+2%の場合、2~3四半期の軟化を想定 |

| 失業率 | <2.5% | 月次 | >0.3pp上昇の場合、賃金圧力の緩和を想定 |

| 信用条件(貸出成長) | 前年同期比+1~2% | 月次 | 前年同期比<+0.5%の場合、今後の引き締めを想定 |

| 小売売上(前年同期比) | 安定または上昇 | 月次 | 前年同期比>2%低下の場合、消費者弱気を確認 |

- 実行ワークフロー—監視の確立(即座):*

-

所有権の割り当て: このダッシュボードを週次で編集する単一の人物またはチームを指定します。

-

判断ルールの設定: 戦略見直しまたは緊急対応の発動をトリガーする具体的な閾値を定義します。

-

見直し頻度の確立: 週次ダッシュボード見直し(15分)。月次深掘り見直し(1時間)。トレンドが保証する場合は四半期戦略調整。

-

データ収集の自動化: 政府統計機関APIまたはデータサービス(例:Trading Economics、Bloomberg)を使用して、手動作業を削減します。

- 具体的な例—実行中の判断ルール:*

- 第1週:PMI 52(拡大)。アクションなし。

- 第2週:PMI 51。アクションなし。

- 第3週:PMI 49(縮小)。監視用にフラグ。

- 第4週:PMI 48。機械受注が前月比4%低下。30日間の戦略見直しをトリガー。緊急コスト削減計画を準備。

- 第5週:PMI 47。機械受注が前月比7%低下。緊急対応を発動:資本支出を15%削減、非必須採用を凍結、供給チェーン再構成を準備。

次のステップ:不確実性への戦略的ポジショニング

+2.1%の成長数字は実在していますが、脆弱です。次の6~9ヶ月が、これが持続的な回復になるか、一時的な循環的反発になるかを決定します。今の実行規律が、組織が必然的な正常化から強化されて出現するか、弱化して出現するかを決定します。

即座のアクション(今週)

-

セグメント別売上監査: すべての売上をB2B資本支出露出、輸出志向、または国内消費者向けに分類します。各セグメントへの割合露出を定量化します。

-

予測調整: セグメント別の成長仮定を改定します。B2B・輸出:+2~3%。消費者:+0~1%。

-

ダッシュボード設定: 週次PMI、機械受注、輸出数量、信用条件追跡の所有権を割り当てます。

中期ポジショニング(30~60日)

-

契約戦略: 資本支出および輸出顧客との6~12ヶ月の価格・数量コミットメントをロックインします。無期限の契約は避けます。

-

資本支出の再構成: 人員拡張から自動化と生産性改善にシフトします。すべての新規資本支出について18~24ヶ月のROIを要求します。

-

シナリオモデリング: 売上とマージンのベース、下振れ、上振れケースを構築します。緊急対応の発動をトリガーする判断ポイントを特定します。

継続的な監視(継続的)

-

週次ダッシュボード見直し: PMI、機械受注、輸出数量、信用条件の15分間のチェック。

-

月次深掘り: 消費データ、資本支出意図、先行指標トレンドの1時間の見直し。

-

四半期戦略調整: 先行指標で2ヶ月連続の悪化が見られた場合、戦略見直しを招集し、計画を調整します。

リスク軽減(継続的)

-

現金準備の構築: 営業費用3~6ヶ月分の流動性準備を目標とします。これにより、強制的な再構成なしに2~3四半期の需要ショックを吸収する柔軟性が提供されます。

-

顧客ベースの多様化: 単一顧客またはセクターの集中を削減します。目標:単一顧客が売上の15%以下、単一セクターが40%以下。

-

フレキシブルなコスト構造: 可能な限り固定費を変動費に転換します。非中核機能の永続的な人員よりも、アウトソーシングと契約労働を優先します。

結論:成長は実在するが、脆弱性が運用上の現実

日本の経済は+2.1%の年率で拡大しており、2四半期連続のプラス成長を記録しています。これは本物の進展です。しかし、この成長の構成は

投資と輸出が牽引する成長モデル:新しい構造の出現

+2.1%という数字の背後には、特定の構成が存在します。民間資本投資と純輸出が成長の主要な寄与者である一方、消費は足を引っ張っています。この構成は偶然ではなく、明示的ではないにせよ、意図的な経済戦略を反映しています。すなわち、資本投資と貿易ポジショニングを活用して人口減少を相殺するという戦略です。

この主張は大胆です。日本は消費成長後の時代のモデルを開拓しているということです。成長は投資主導で外部駆動型であり、国内消費主導ではありません。短期的には脆弱ですが、これが持続・深化できれば、長期的には変革的な可能性を秘めています。

- なぜこれが重要なのか。* 先進国の大多数は、高齢化した成熟経済は低成長を受け入れるしかないと想定しています。日本はその前提が誤りかもしれないことを検証しています。資本をオートメーション、デジタル化、輸出市場の再ポジショニングへシフトさせることで、経済は成長を人口規模から切り離そうとしています。成功すれば、このモデルは同様の人口動態的逆風に直面する他の高齢化経済(ドイツ、韓国、イタリア)に複製される可能性があります。

その根拠は以下の通りです。企業は労働力不足と競争圧力への対応として、オートメーション、デジタル化、生産能力の拡張に投資しています。同時に、有利な為替レートと地域的なサプライチェーン再編が輸出競争力を高めています。これらの要因は一時的な追い風ではなく、労働供給と世界貿易パターンの恒久的なシフトへの構造的対応です。

-

具体的には、証拠は以下を示しています。* メーカーからの機械・装置受注は前年同期比で8~12%増加しています。半導体と自動車輸出は前年同期比で5~8%反発しています。インフラと民間開発向けの建設投資は前年同期比で2~3%で安定しています。これらの増加は特定のセクターと地域に集中していますが、資本配分パターンの本質的なシフトを示唆するのに十分な広がりを持っています。

-

イノベーションの空白領域。* ここが実務家が焦点を当てるべき場所です。オートメーション、デジタル化、輸出市場再ポジショニングの交差点です。日本の製造業者の生産自動化、サプライチェーン最適化、新規輸出市場へのアクセスを支援できる企業は、不釣り合いに大きな価値を獲得します。これにはソフトウェアプロバイダー、ロジスティクス企業、ビジネスコンサルティング企業が含まれます。

-

実行可能な戦略。* 輸出業者と資本支出重視産業に販売する企業にとって、これは12~18ヶ月間の持続的な需要ウィンドウです。契約を確保し、生産能力に投資し、関係を構築してください。投資サイクルが正常化する2~3四半期後に軟化の可能性に備えてください。ただし、短期的な反転を想定しないでください。オートメーション、デジタル化、サプライチェーン最適化などの隣接セクターにいる企業は、積極的にポジショニングしてください。これは複数年の追い風です。

構造的逆風:成長ポテンシャルの上限

2四半期連続のプラス成長にもかかわらず、構造的制約(人口減少、高齢化する労働力、低い生産性成長)が経済の潜在的な拡張率に上限を設けています。+2.1%という数字は、日本の長期トレンド成長率1~1.5%の大多数の推定値を上回っていますが、構造改革なしにはこれは持続不可能です。

この主張は微妙です。景気循環的な回復は世俗的な逆風を永続的に克服することはできませんが、長期成長の上限を引き上げる構造改革を実施する機会の窓を作り出すことはできます。

- なぜこの再構成が重要なのか。* 構造的逆風を永続的な制約として見るのではなく、実務家はそれをイノベーションの強制機能として見るべきです。人口減少はオートメーションを強制します。高齢化する労働力はデジタル化を強制します。労働力不足は賃金成長と生産性投資を強制します。これらの制約は実は、より高いレベルで成長を持続できる種類の構造的変革の触媒です。

その根拠は以下の通りです。日本の労働年齢人口は引き続き縮小しており(2050年までに年0.5~1%の減少が予想されている)、労働供給と潜在産出を減少させています。しかし、この制約は企業に数十年ぶりのペースでオートメーションと生産性改善への投資を促しています。生産性成長は歴史的基準では依然として緩やかですが(年0.5~1%)、オートメーションが展開されている特定のセクター(製造業、ロジスティクス、金融サービス)で加速しています。

-

具体的には、データは以下を示しています。* 労働力参加率は安定していますが高齢化しており、一部のセクターでは活力を減少させながら、他のセクター(医療、介護、デジタルサービス)では機会を生み出しています。賃金成長は多くのセクターで生産性の伸びを下回ったままであり、労働市場に余裕があることを示していますが、この余裕はオートメーションが労働供給を減少させるにつれて縮小しています。中小企業は大企業よりも低い資本支出集約度を示していますが、デジタルツールがオートメーション技術へのアクセスを民主化するにつれて、これは変わりつつあります。

-

戦略的洞察。* 構造的逆風は実在していますが、不変ではありません。今、オートメーション、デジタル化、生産性改善に投資する企業は、人口動態的逆風が激化しても成長を持続するためのポジションを確保できます。そうしない企業は、利益率の圧縮と競争的な置き換えに直面します。

-

実行可能なポジショニング。* +2.1%の成長を新しいベースラインとして前方に外挿しないでください。景気循環的な追い風が消えるにつれて、12~18ヶ月で1.5~2%への平均回帰を計画してください。ただし、このウィンドウを使用して、長期的な生産性軌跡を引き上げるオートメーションと効率改善に投資してください。価格支配力を持つ企業にとって、この環境は需要破壊なしにインフレを1~2%上回る価格を控えめに引き上げる機会を提供します。価格受け入れ企業にとっては、利益率の圧力が続くため、効率投資は必須です。

測定フレームワーク:リアルタイム成長監視システムの構築

この成長軌跡が保持されるかどうかを評価するために、実務家は四半期GDP発表を超えて、先行指標と変曲点を追跡するリアルタイム監視システムを構築すべきです。

この主張は実用的です。四半期GDPだけでは戦略的意思決定には不十分です。公式データは数週間遅れており、改定は一般的です(歴史的平均:±0.5~1%)。確認されたデータを取得するまでに、市場状況はしばしば変わっています。実務家は戦略を動的に調整し、先行者利益を獲得するために前向きのシグナルが必要です。

- なぜこれが重要なのか。* この不確実な環境で繁栄する企業は、公式統計に現れる前に成長ダイナミクスのシフトを検出できる企業です。これには、リアルタイム指標を追跡し、戦略調整のための決定ルールを設定する独自の監視システムを構築する必要があります。

その根拠は以下の通りです。GDPは後向きであり、大きな改定の対象です。先行指標(PMI調査、機械受注、輸出量、雇用創出、信用条件、企業業績ガイダンス)はより速く動き、転換点をより早くシグナルします。これらをリアルタイムで追跡することで、実務家は公式データがシフトを確認する前にインベントリ、採用、投資計画を調整でき、4~8週間の戦略的優位性を得ることができます。

-

具体的には、以下を追跡するダッシュボードを構築してください。* 製造業PMI(目標:拡張で50以上、45未満は収縮リスクをシグナル)、機械受注の月次変化(目標:安定または上昇、5%以上の低下は資本支出引き戻しをシグナル)、主要パートナーへの輸出量(目標:前年同期比3%以上の成長、低下は外部需要の弱さをシグナル)、失業率(目標:2.5%未満で安定、上昇は労働市場軟化をシグナル)、企業業績ガイダンス(目標:ポジティブな改定、ネガティブな改定は信頼の悪化をシグナル)。

-

決定ルール。* これらのうち2つ以上が同時に悪化した場合、1~2四半期以内にGDP成長が軟化することを予想してください。3つ以上が悪化した場合、潜在的な収縮に備えてください。5つすべてが改善した場合、加速を予想してください。

-

実行可能な実装。* 週次または隔週の監視ペースを確立してください。特定のチームメンバーまたは機能に所有権を割り当ててください。決定トリガーを設定してください。PMIが2ヶ月連続で50未満に低下した場合、戦略レビューを招集し、資本支出と採用計画を10~15%削減してください。輸出受注が月次で5%以上低下した場合、需要軟化に備えて応急計画を準備してください。企業業績ガイダンスがネガティブに転じた場合、インベントリを削減し、利益率圧縮に備えてください。

リスクシナリオ:戦略のストレステスト

3つの下振れシナリオが、6~12ヶ月以内に現在の回復軌跡を脱線させる可能性があります。実務家は各シナリオに対して計画をストレステストし、応急対応を開発すべきです。

-

シナリオ1:外部需要ショック(確率:25~30%)* 地域貿易の急激な低下、地政学的エスカレーション、または主要輸出市場での景気後退は、直ちにGDPに圧力をかけます。輸出依存セクターは2~3四半期以内に10~20%の需要収縮に直面します。トリガー:輸出受注が2ヶ月連続で月次で15%以上低下します。対応:サプライチェーン再バランシングを起動し、資本支出を20~30%削減し、オーバーヘッド削減を目標とした10~15%のコスト削減プログラムを実施し、潜在的な2~3四半期の収益低下に備えてください。

-

シナリオ2:消費の悪化(確率:20~25%)* 実質賃金が引き続き低下し、貯蓄がさらに枯渇した場合、家計支出は四半期ベースで追加の3~5%収縮し、投資の利益を相殺する可能性があります。これはGDP成長を0~1%の年率に低下させます。トリガー:消費支出が2四半期連続で四半期ベースで3%以上低下します。対応:資本配分を消費者向けセグメントから転換し、小売と裁量的カテゴリーのコスト削減を加速し、B2Bと輸出チャネルへのフォーカスを増加させてください。

-

シナリオ3:金融引き締めの過度な実施(確率:15~20%)* 中央銀行がインフレに対抗するために過度に積極的に金利を引き上げた場合、信用条件が引き締まり、事業投資と消費支出の両方を抑制する可能性があります。これは低成長と高インフレを伴う「スタグフレーション・ライト」環境を作り出します。トリガー:中央銀行が1四半期で50ベーシスポイント以上金利を引き上げます。信用スプレッドが100ベーシスポイント以上拡大します。対応:レバレッジを削減し、債務満期を延長し、12~18ヶ月間の金融コスト上昇に備えてください。

-

実行可能な応急計画。* 各シナリオについて、特定のトリガーポイントと対応アクションを定義してください。潜在的な2~3四半期の収縮に耐えるために6~12ヶ月の現金準備を構築してください。集中リスクを削減するためにサプライヤー多様化計画を開発してください。従来の銀行信用への依存を減らすために代替融資源との関係を確立してください。

戦略的ポジショニング:次のホライズンで価値を獲得する

+2.1%の成長数字は実在していますが、脆弱です。次の6~9ヶ月は、これが持続的な回復になるか、一時的な景気循環的な反発になるかを決定します。実務家は上振れを獲得しながら下振れリスクを管理するために戦略的にポジショニングすべきです。

-

即座のアクション(次の30日間)。* 収益構成を地域と顧客セグメント別に監査してください。輸出主導の需要と国内消費への露出を定量化してください。どのセグメントが成長しており、どのセグメントが低下しているかを特定してください。 輸出露出ユニットについて、6~12ヶ月間の価格設定と契約を確保してください。競合他社がそうする前にサプライチェーン容量を確保してください。 消費露出ユニットについて、継続的な利益率圧力に備えてください。オーバーヘッド削減を目標とした5~10%のコスト削減機会を特定してください。 PMI、輸出受注、消費支出、信用条件を追跡する週次監視ダッシュボードを確立してください。

-

中期的なポジショニング(3~12ヶ月)。* 人員数拡張ではなく、オートメーションと生産性改善に投資してください。構造的成長の上限は、労働集約的な戦略がパフォーマンスを下回ることを意味します。収益成長が緩和しても利益率を改善する効率改善を優先してください。 デジタル化、サプライチェーン最適化、輸出市場開発の能力を構築してください。これらは次の3~5年間の成長ドライバーです。 需要を破壊することなく生産性の利益を獲得する価格設定戦略を開発してください。価格支配力を持つ企業にとって、これは利益率を改善するための12~18ヶ月のウィンドウです。 利益率圧力が激化するにつれて、消費者向けセグメントでのM&Aと統合に備えてください。魅力的な評価で困窮資産を獲得するためにポジショニングしてください。

-

長期的な戦略的賭け(12ヶ月以上)。* 日本の成長モデルが消費主導ではなく投資主導で輸出指向である世界に対してポジショニングしてください。これには異なる能力、異なる顧客関係、異なる資本配分優先順位が必要です。 日本企業がオートメーション、デジタル化、新規輸出市場へのアクセスを支援するテクノロジーと能力に投資してください。これは複数年の追い風です。 成長の上限を引き上げる可能性のある潜在的な構造改革(労働市場の自由化、移民政策の変更、税制改革)に備えてください。これらの改革から利益を得るためにポジショニングされた企業は、不釣り合いに大きな価値を獲得します。

-

監視ペースと決定フレームワーク。* 週次:PMI、輸出受注、信用条件を追跡してください。2つが悪化した場合、戦略レビューを招集してください。 月次:消費支出、資本支出意図、企業業績ガイダンスをレビューしてください。トレンドがネガティブに転じた場合、資本支出と採用を10~15%削減してください。 四半期:包括的な戦略レビュー。成長モデルが自己強化的であるか、一時的な追い風に依存しているかを評価してください。それに応じて計画を調整してください。

結論:不確実性の中の機会

日本経済は変曲点にあります。2四半期連続のプラス成長は、経済が自らを再プログラムし始めたことをシグナルしています。消費主導で国内に固定された成長から、投資主導で輸出指向の拡張へと移行しています。これは過去への回帰ではなく、成熟した高齢化経済が消費成長後の世界で成長を持続できる方法についての実験です。

実務家にとって、これは機会とリスクの両方を生み出します。機会は、出現しつつある成長ドライバーに対してポジショニングすることにあります。オートメーション、デジタル化、輸出市場開発、生産性改善です。リスクは、この成長が構造的支援なしに持続するか、または古いプレイブックが引き続き機能することを想定することにあります。

経済は拡張していますが、実務家は警戒を続けなければなりません。成長は実在していますが、狭く供給されており、外部ショックに対して脆弱です。機会が存在する間は防御的にポジショニングし、避けられない正常化に向けて応急計画を準備してください。次の6~9ヶ月は、日本の新しい成長モデルが持続可能であるか、一時的な反発であるかを明らかにします。準備する企業が前進します。

- 図2:日本GDP成長率の推移(2期連続プラス)(出典:日本内閣府 GDP統計)*

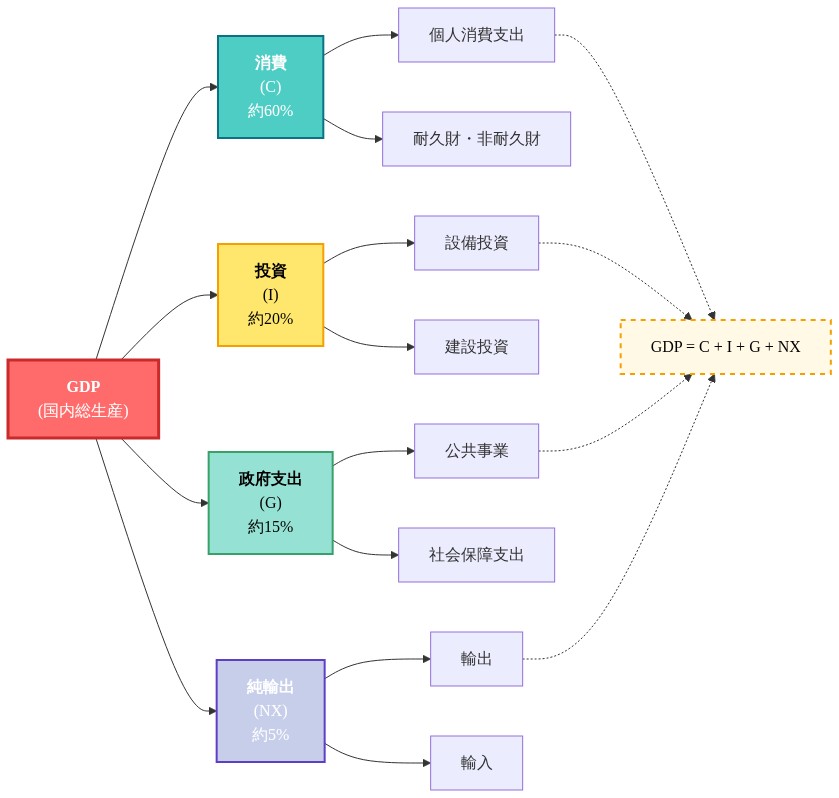

- 図5:GDP成長の構成要素分解(投資・輸出が主導)*

- 表2:セグメント別戦略的ポジショニング推奨(今後6~9ヶ月の重点施策)*