Nemetschek、Thoma傘下のHCSS買収で合意

戦略的根拠:市場ギャップの解消

Nemetschek SEによるThoma Bravoからの Heavy Construction Systems Specialists(HCSS)買収は、建築・建設設計ワークフローで実証済みの支配力を保ちながらも、重土木建設市場ではきわめて限定的なプレゼンスに留まっているドイツのソフトウェア複合企業による、標的を絞った事業拡大を意味しています。本質的に問われているのは、この買収が特定の能力ギャップに対処するということです。HCSSは高速道路、橋梁、ユーティリティ、大規模土木工事といったインフラプロジェクト向けに最適化された、見積、車両管理、現場運用に特化したソフトウェアを提供しています。

戦略的論理は確立されたエンタープライズソフトウェア統合パターンと一致しています。既存プラットフォーム提供者が、建設固有の能力を有機的に開発するのではなく、実証済みのドメイン専門知識を買収するというアプローチです。このアプローチは3つの重要な資産を保全します。すなわち、(1)既存顧客関係、(2)製品設計に組み込まれた運用知識、(3)汎用プラットフォームが実質的な開発投資と市場検証なしに容易に複製できないドメイン固有のワークフローに関する制度的理解です。

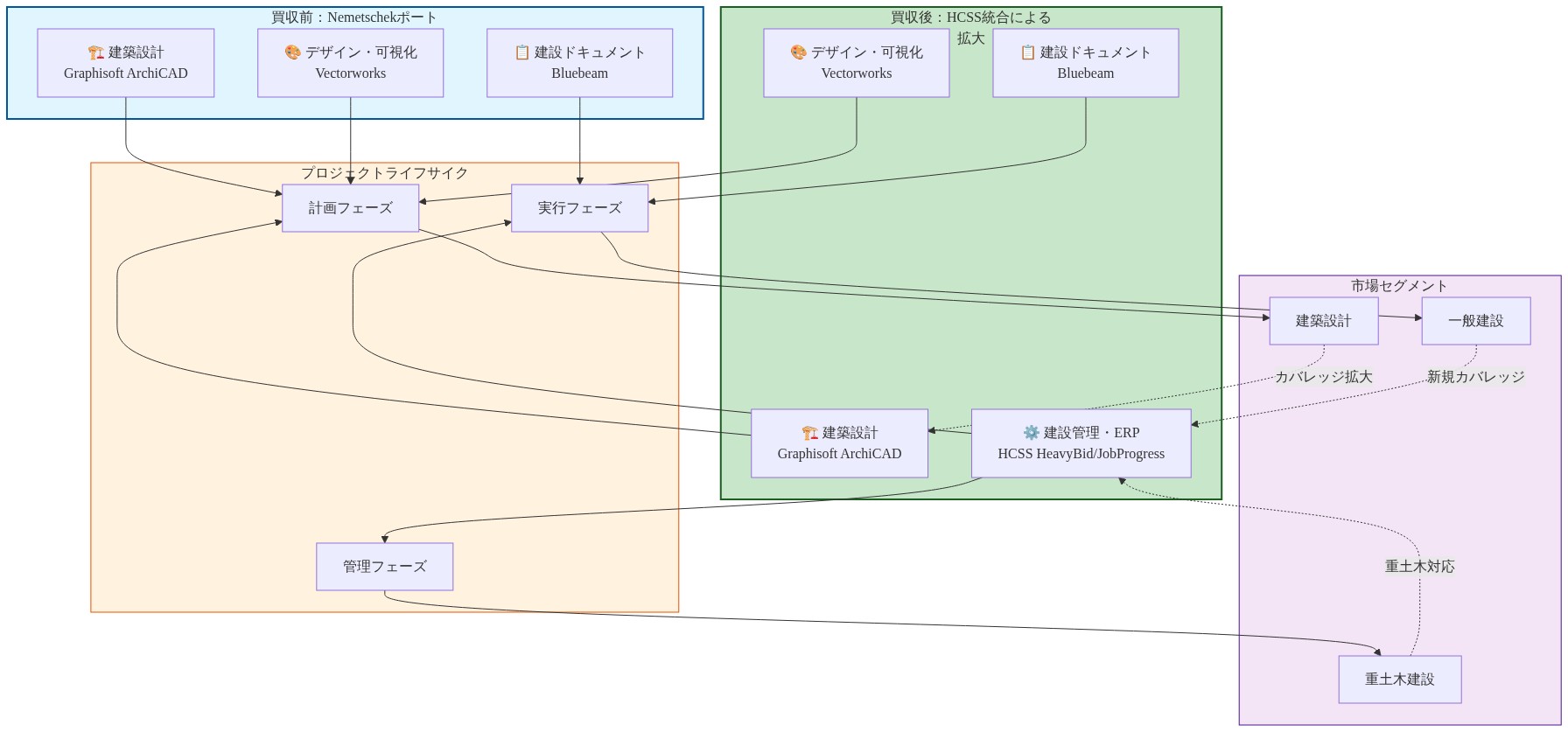

HCSSの中核製品は建設工事から本質的に異なるワークフローに対応しています。

- HeavyBid:公共インフラ入札向けの特化した見積ソフトウェア。現行賃金計算と重土木プロジェクト固有の機械装置原価計算方法論を組み込んでいます

- HeavyJob:インフラ建設の運用現実に設計された現場管理とリアルタイムプロジェクト可視化

- HCSS Fleet:機械装置追跡、保守スケジューリング、稼働率最適化。複数の同時進行現場にわたって実質的な資本資産ベースを管理する請負業者にとって重要です

Nemetschekにとって、この買収は2つの戦略的目標を実現します。(1)既存ポートフォリオ(Bluebeam、Graphisoft、Vectorworks)全体での相互販売機会、(2)政府支援プロジェクトパイプラインが歴史的に商業建築市場よりも低い景気循環性を示すインフラ建設への市場到達範囲の拡大です。Thoma Bravoの出口戦略—特化したソフトウェア資産の買収、運用指標の改善、戦略的買い手への買収ポジショニング—はソフトウェア統合における実証済みのプライベートエクイティ価値創造方法論を示しています。

買収のタイミングは継続的なインフラ投資プログラムと一致しています。米国インフラ投資雇用法(2021年11月制定、複数年にわたる資金配分)とヨーロッパの同等施策は、少なくとも2030年までの重土木請負業者とそのソフトウェア提供者に対して実証可能な追い風を生み出しています。

製品ポートフォリオと顧客の強み

HCSSはインフラ建設固有の運用課題に関する実証済みの専門知識を通じて、重土木請負業者の間で集中した顧客基盤を確立しています。同社の競争優位性は水平的プラットフォーム能力ではなく、垂直的ドメイン専門知識から派生しています。具体的には、請負業者が複雑な公共調達入札をいかに実行し、複数年プロジェクト全体で機械装置稼働率を最適化し、規制遵守要件(現行賃金、労働組合労働、機械装置認証)をいかに管理するかについての理解です。

HCSSの製品アーキテクチャはこの特化を反映しています。

-

*HeavyBid**は特化した知識を必要とする見積ワークフローに対応しています。公共入札要件、管轄区域とプロジェクトタイプによって異なる現行賃金計算、機械装置原価計算方法論、下請業者管理です。これらのワークフローは建設工事見積から実質的に異なります。商業入札構造と労働原価計算は異なる規制枠組みに従うためです。

-

*HeavyJob**はインフラ建設運用現実に最適化された現場レベルのプロジェクト管理とリアルタイム可視化を提供します。複数サイト間での機械装置配置、天候依存スケジューリング、規制遵守文書化、複数年プロジェクト追跡です。製品は会計システムとプロジェクト管理プラットフォームと統合され、運用基盤インフラとして機能します。

-

*HCSS Fleet**は機械装置保守、稼働率追跡、原価配分を管理します。資本集約的な機械装置フリートを管理する請負業者にとって不可欠です。ソフトウェアは特定の運用ニーズに対応しています。複数現場にわたる機械装置追跡、保守要件予測、正確なプロジェクト収益性分析のための特定プロジェクトへの機械装置原価配分です。

顧客保持指標はこの特化したセグメント内で堅調に推移しています。切り替えコストは実証可能に高いためです。HCSSソフトウェアは請負業者ワークフローに組み込まれ、数年分の蓄積されたプロジェクトデータ、過去の入札情報、機械装置パフォーマンス記録を含んでいます。汎用建設プラットフォームを提供する競合企業は、実証されたエンタープライズソフトウェア統合戦略がますます水平的プラットフォームアプローチよりもドメイン固有ソリューションを優先する中で、直接買収なしにこの特化した専門知識を複製するのに苦労しています。

重土木建設内の対象市場は実質的ですが集中しています。成功は顧客との親密性の維持、請負業者の進化するニーズを反映した継続的な製品開発、汎用プラットフォームが容易に複製できない規制遵守専門知識に依存しています。

- 図3:HCSSの統合ワークフロー—重土木建設プロジェクトのライフサイクル*

- 表1:HCSS製品スイートの機能比較*

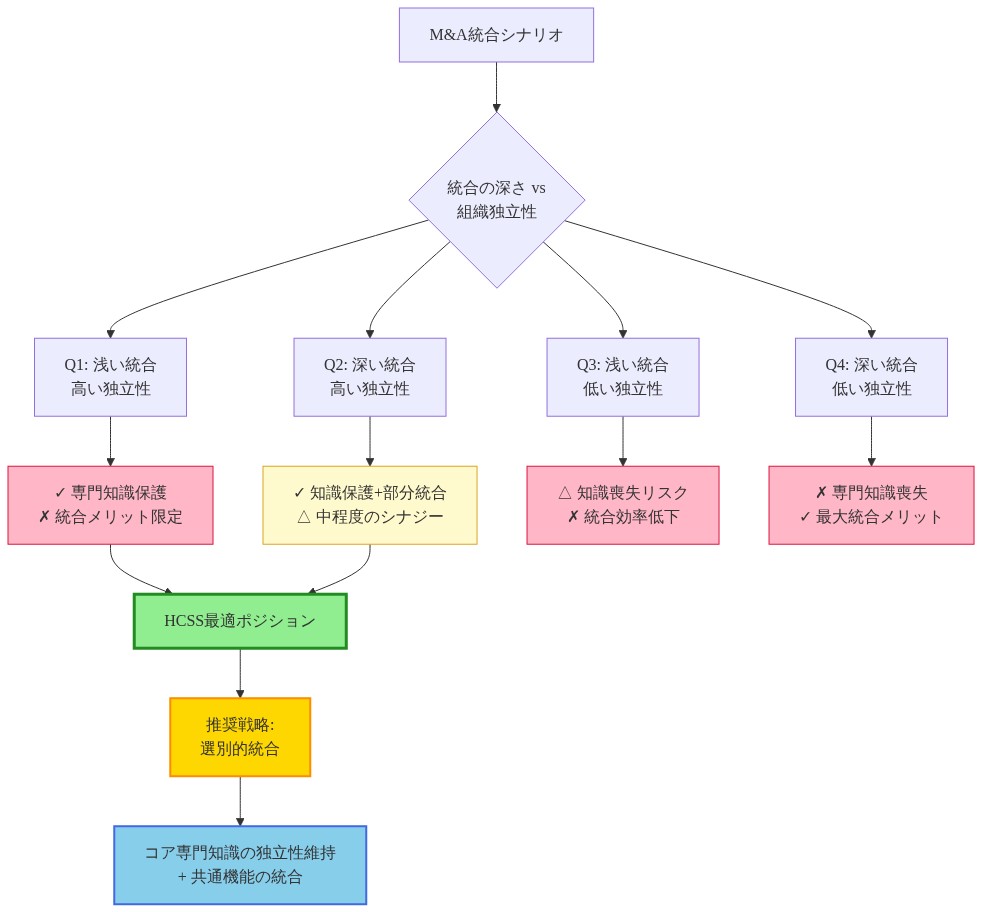

統合の課題と組織の保全

Nemetschekはブランドポートフォリオ戦略を通じて運営しており、統一されたプラットフォームを強制するのではなく、異なる製品アイデンティティと運用構造を維持しています。この組織モデルは買収企業内での起業家的文化を可能にしてきましたが、明示的なガバナンス決定を必要とする統合の複雑性を生み出しています。

HCSSは特化した焦点と顧客関係を保全しながら、Nemetschekの既存顧客基盤内での国際流通チャネルと相互販売機会へのアクセスを獲得する必要があります。主要な統合課題は、買収プレミアムを正当化した運用専門知識と顧客親密性を保護しながら、HCSSを市場で差別化する特化した能力を損なわないことにあります。

HCSS製品とNemetschekの既存建設ツール(Bluebeam、Graphisoft、Vectorworks)間の技術統合は、3つの特定のリスクを回避するための慎重なロードマップ計画を必要とします。(1)重複する製品メッセージングからの顧客混乱、(2)顧客が一方のツールを別のツールで代替する製品共食い、(3)HCSSの特化した焦点を損なう機能肥大化です。時期尚早な統合は、プラットフォーム幅ではなく特化した機能を理由にソフトウェアを選択したHCSS顧客を疎外するリスクがあります。

組織ダイナミクスは買収成果に大きな影響を与えます。特化したドメイン専門知識は競争優位性を生み出しますが、より大きな企業構造は標準化されたプロセス、集中意思決定、またはより広いプラットフォームイニシアティブへのリソース再配分を通じて無意識のうちにこれを損なう可能性があります。Nemetschekは製品開発、国際拡張、補完的なNemetschek提供との選別的統合のための資本を提供しながら、HCSSの運用独立性を維持する必要があります。

成功には機能的境界を定義する明示的なガバナンスが必要です。

- HCSS固有機能:製品開発、顧客成功、ドメイン専門知識の維持

- 統合機能:財務、人事、インフラ、法的遵守

統合タイムラインと顧客期待の間の不整合は、主要アカウント間での流出を引き起こす可能性があります。現在保持を有利にしている高い切り替えコストを考えると、これは実質的なリスクです。

- 図7:M&A統合戦略—専門知識保護と統合メリットのバランス*

競争環境の激化

この買収はNemetschekの競争力を、包括的な建設ソフトウェアスイートを組み立てるライバルに対して強化します。同様の垂直統合戦略を追求している実証済みの競合企業には、Procore、Autodesk、Trimble、Oracleが含まれます。各社は設計、前施工、実行、運用管理にわたるエンドツーエンドソリューションを提供するための特化した能力を買収しています。

HCSS顧客は強化された製品統合と国際サポートインフラへのアクセスを獲得します。競合企業はNemetschekの流通チャネルと相互販売能力へのアクセスを備えたインフラ建設ソフトウェアのより多くのリソースを持つライバルに直面しています。この取引は、他の特化した建設ソフトウェア企業に対して、マクロ経済的不確実性にもかかわらず戦略的出口機会が魅力的なままであることを示唆しており、中堅建設ソフトウェア提供者間のM&A活動を加速させる可能性があります。

Nemetschekにとって、この買収はHCSSがインフラ請負業者の間で実証済みの強い市場ポジションを保有していた重土木建設における競争脆弱性を低減します。設計ツール(Graphisoft、Vectorworks)と特化した運用ソフトウェア(HCSS)の両方を管理することで、Nemetschekは競合企業が独自の買収またはパートナーシップ取り決めを通じて複製する必要があるワークフロー統合を提供できます。

統合トレンドは市場成熟度ダイナミクスを反映しています。特化したソフトウェア企業は水平的にスケーリングするか(費用がかかり運用上リスクが高い)、流通能力と相互販売可能性を持つより大きなプレイヤーに売却するかの構造的圧力に直面しています。HCSSの買収は、同様の戦略的選択に直面している他の中堅建設ソフトウェア提供者間での同様の出口を加速させる可能性があります。

- 図10:建設ソフトウェア市場の競合ポジショニングマップ - 市場成熟化に伴う競争構図の変化*

インフラ投資の追い風

買収のタイミングは戦略的に重要です。トランザクションは北米とヨーロッパ全体での実質的なインフラ支出と同時に発生しています。米国インフラ投資雇用法(2030年までの複数年にわたる資金配分)とヨーロッパの同等施策は、重土木建設サービスと請負業者が複雑なプロジェクト管理に使用する特化したソフトウェアに対する継続的な需要を生み出しています。

HCSSの顧客基盤はプロジェクト量の増加から恩恵を受け、ソフトウェアシート拡張とモジュール採用を促進します。Nemetschekにとって、この買収は商業建築市場と比較してより予測可能な政府支援プロジェクトパイプラインを持つ建設セグメントへの露出を提供します。公共インフラ支出は複数年プロジェクト可視性を生み出し、金利、信用可用性、経済サイクルに対する実証済みの感度を示す商業建設市場と比較して収益変動性を低減します。

高速道路、橋梁、ユーティリティを管理する請負業者は経済サイクルに関係なく比較的安定した需要に直面しており、定期的なソフトウェア収益ストリームをサポートしています。このマクロ経済的背景は戦略的根拠と評価交渉の両方に影響を与えた可能性があり、HCSSを不確実な環境における防御可能な買収として、可視的な長期需要ドライバーを備えてポジショニングしています。

重要なポイントと次のアクション

HCSS買収は、特化したドメイン専門知識がエンタープライズソフトウェア市場で防御可能なままであることを示しています。機能幅で競争するのではなく、成功した建設ソフトウェア企業は、汎用プラットフォームが実質的な開発投資と市場検証なしに容易に複製できない深い垂直能力を構築しています。

Nemetschek投資家にとって、買収成功は統合実行に依存しています。具体的には、HCSSの運用卓越性を保全しながら、特化した焦点を損なわずに相互販売シナジーを獲得することです。HCSS顧客にとって、この買収は国際市場と補完的ツールへのアクセスを提供します。ただし、Nemetschekが製品独立性と顧客中心の開発優先事項を維持する場合に限ります。

建設ソフトウェア競合企業にとって、この取引は統合の加速を示唆しています。中堅プレイヤーは水平的にスケーリングするか、戦略的買い手を特定するか、より大きなプレイヤーが統合ワークフローを備えた包括的スイートを組み立てる中で競争的置き換えのリスクを負う必要があります。

実務家は特定の指標を通じて統合進捗を監視する必要があります。製品ロードマップ決定、顧客保持率、HCSS顧客間での相互販売採用です。買収の価値はNemetschekが運用自律性とシナジー獲得のバランスを取る能力に依存しています。これは特化した専門知識がより大きな企業構造内で繁栄するか萎縮するかを決定する課題です。

戦略的根拠:市場ギャップの解消—そして建設インフラのデジタル未来の再形成

Nemetschek SEによるHeavy Construction Systems Specialists(HCSS)のThoma Bravoからの買収は、エンタープライズソフトウェアが構築環境をいかに調整するかについての根本的な転換を示唆しています。これは単なるギャップ埋めの動きではなく、インフラ建設が統合デジタルエコシステムが前例のない効率ゲインを解き放つ次のフロンティアを表すという賭けです。

数十年間、Nemetschekは建築・建設設計ワークフローを支配してきました。HCSSは平行する宇宙を開きます。重土木建設—高速道路、橋梁、ユーティリティ、大規模インフラ—ソフトウェア採用は断片化されたままで、運用複雑性は指数関数的に高くなっています。ドイツの複合企業は、建設の未来が規律によって分断されるのではなく、構想から資産ライフサイクル管理を通じてシームレスに流れるデータによって統一されることを認識しています。

HCSSの特化した製品—見積用HeavyBid、現場管理用HeavyJob、機械装置追跡用HCSS Fleet—は建設工事から本質的に異なるワークフローに対応しています。公共調達入札管理、現行賃金遵守、複数年プロジェクト全体での機械装置稼働率最適化を処理します。これらの能力を有機的に構築するのではなく(5~10年の賭け)、Nemetschekは実証済みのドメイン専門知識、顧客関係、汎用プラットフォームが容易に複製できない運用知識を買収します。

この買収戦略はより広い市場の真実を反映しています。建設ソフトウェアの勝者は最も多くの機能を提供する者ではなく、最も特化した知識を支配する者です。HCSS顧客はこれらのシステムに数年分のプロジェクトデータ、運用手順、制度的記憶を組み込んでいます。切り替えコストは非常に高いです。技術的ロックインのためではなく、ソフトウェアが請負業者が自分たちのビジネスについて考える方法の運用基盤になったためです。

タイミングは戦略的価値を増幅します。米国インフラ投資雇用法資金、ヨーロッパインフライニシアティブ、グローバル都市化は重土木建設に対して複数十年の追い風を生み出しています。政府支援プロジェクトパイプラインは景気循環的な商業建築市場よりもより予測可能な収益を提供します。Nemetschekは単にソフトウェア企業を買収しているのではなく、資本が建設経済を通じてどのように流れるかについての構造的転換から価値を獲得するためにポジショニングしています。

Thoma Bravoの出口戦略—特化したソフトウェア資産の育成、運用の改善、戦略的買い手による買収ポジショニング—はプライベートエクイティ企業がソフトウェア市場で価値をいかに創造するかを示しています。しかし、より深いことも明らかにしています。適切に管理された特化したドメイン専門知識は、水平的プラットフォームが真正に防御可能ではない方法で防御可能であるため、プレミアム評価を命じています。

製品ポートフォリオと顧客基盤:垂直統合型専門知識の競争優位性

HCSSは重土木請負業者の間で忠実な顧客基盤を構築してきました。マーケティングや機能の拡充を通じてではなく、インフラ建設に固有の運用課題に対する真摯な理解を通じてです。これは本質的な垂直統合型専門知識です。開発に数年を要し、競合他社が迅速に複製できない種類のものです。

HeavyBidは特殊な見積もりワークフローに対応しています。入札要件、現行賃金計算、機械コストが建築工事の見積もりと大きく異なる領域です。高速道路プロジェクトに入札する請負業者は、商業建築の見積もり担当者が決して直面しない規制の複雑性、労働法令遵守要件、機械利用シナリオに直面します。HeavyBidはこのドメイン知識をワークフローに組み込み、請負業者をより正確に、より迅速に、より競争力のあるものにしています。

HeavyJobはインフラの現実に適応した現場のリアルタイム可視化とプロジェクト管理を提供します。分散した現場全体でクルーを管理し、機械の移動を調整し、天候による遅延を追跡し、コンプライアンス文書を維持します。HCSS Fleetは複数のプロジェクト全体で膨大な資本資産ポートフォリオの機械保守、利用率、コストを追跡します。数百台の機械を複数のプロジェクト全体で管理する請負業者にとって、これはあると便利なものではなく、運用効率の神経系です。

これらの製品は会計システムとプロジェクト管理プラットフォームと統合され、請負業者が日々依存する運用バックボーン機能を作成します。顧客保持率が高いままなのは、切り替えコストが本当に高いからです。人為的に課されたものではなく、運用上の現実に根ざしています。蓄積された数年分のプロジェクトデータ、カスタマイズされたワークフロー、訓練されたチームは、競合他社が機能の同等性だけでは克服できない慣性を生み出します。

重土木建設内の対応可能市場は実質的ですが、集中しています。成功は顧客との親密性を維持し、進化する請負業者のニーズを反映した継続的な製品開発に依存しています。インフラプロジェクトがより複雑になり、労働力が不足し、機械コストが上昇するにつれて、請負業者は運用を最適化するためにますます高度なソフトウェアを要求するようになります。HCSSはこれらの要求とともに進化する立場にあります。なぜなら、ソフトウェア機能だけでなく、根本的なビジネス問題を理解しているからです。

この垂直統合型専門知識はエンタープライズソフトウェアの未来を表しています。誰にでも適切に対応しようとする水平型プラットフォームではなく、特定の業界に例外的に優れたサービスを提供する特殊なソリューションです。

統合上の課題と組織の保全:買収プレミアムを正当化した専門知識の保護

Nemetschekはブランドポートフォリオ戦略を通じて運営されており、統一されたプラットフォームを強制するのではなく、異なる製品アイデンティティを維持しています。この構造は買収企業内での起業家的文化を可能にしてきましたが、組織的規律をテストする統合の複雑性を生み出しています。

主な課題は、買収プレミアムを正当化した運用上の専門知識と顧客との親密性を保護することにあります。HCSSの製品とNemetschekの既存建設ツール間の技術統合には、顧客の混乱や製品の共食いを避けるための慎重なロードマップ計画が必要です。性急な統合を強制すると、機能の幅よりも特殊な焦点を重視するHCSSの顧客を疎外するリスクがあります。最悪のシナリオは、HCSSがより大きなプラットフォーム内の機能モジュールになり、それを価値あるものにした特殊な焦点を失うことです。

組織のダイナミクスは深刻に重要です。特殊なドメイン専門知識は競争優位性を生み出しますが、より大きな企業構造は官僚的プロセス、不整合なインセンティブ、または企業基準への適合圧力を通じて無意識のうちにこれを侵食する可能性があります。Nemetschekはプロダクト開発、国際展開、補完的なNemetschek製品との統合のための資本を提供しながら、HCSSの運用上の独立性を維持する必要があります。このバランス、つまり自律性対シナジーが、買収が価値を創造するか破壊するかを決定します。

成功には、どの機能がHCSS固有のままであるか(プロダクト開発、顧客成功、ドメイン専門知識の育成)対どの機能が統合されるか(財務、人事、インフラストラクチャ)を定義する明確なガバナンスが必要です。統合タイムラインと顧客期待の間の不整合は、主要アカウント間のチャーンをトリガーし、買収が捕捉することを目的とした価値を侵食する可能性があります。

機会は、HCSSの特殊な焦点が克服すべき制限ではなく、増幅すべき強みであることを認識することにあります。Nemetschekはインフラ建設ソフトウェアの権威ある声としてHCSSを位置付け、国際的な拡張、プロダクト機能の深化、セクター内での思想的リーダーシップの確立のためのリソースを提供する必要があります。このアプローチ、つまり買収された専門知識をコストセンターではなく戦略的資産として扱うことが、大規模なソフトウェア企業が買収から価値を創造する方法です。

競争環境の激化:市場成熟化の信号としての統合

この買収はNemetschekの立場を、包括的な建設ソフトウェアスイートを組み立てている競合他社に対して強化します。Procore、Autodesk、Trimble、Oracleは同様の垂直統合戦略を追求し、設計、前施工、実行、運用にわたるエンドツーエンドソリューションを提供するための特殊な機能を買収しています。

この統合トレンドは市場成熟度を反映しています。特殊なソフトウェア企業は、水平方向にスケーリングするか(高額、リスク、そして多くの場合失敗)、流通能力とクロスセリング可能性を持つより大きなプレイヤーに売却するかのプレッシャーに直面しています。HCSSの買収は、他の中堅建設ソフトウェアプロバイダー間での同様の出口を加速させる可能性があります。市場は信号を送っています。包括的なエコシステムを構築していなければ、買収または置き換えに対して脆弱です。

HCSSの顧客にとって、買収は強化されたプロダクト統合と国際的なサポートへのアクセスを提供します。競合他社はインフラ建設ソフトウェアでより多くのリソースを持つライバルに直面しています。設計ツール(Graphisoft、Vectorworks)と特殊な運用ソフトウェア(HCSS)の両方を制御することで、Nemetschekは競合他社が独自の買収またはパートナーシップを通じて複製する必要がある統合ワークフローを提供できます。

統合はまた、ホワイトスペースの機会を生み出します。大規模なプレイヤーが水平統合とエコシステムの幅に焦点を当てるにつれて、特殊なニッチは過小サービスのままです。自律型機械管理、気候耐性設計、循環経済材料追跡など、特定のインフラ課題をターゲットにする新興ソフトウェア企業は、プラットフォーム統合に焦点を当てた既存企業からの競争が少ないことに気付くかもしれません。

このダイナミクスは建設ソフトウェア市場が二分化していることを示唆しています。エンタープライズ請負業者にサービスを提供する大規模で統合されたプラットフォーム、および特定の運用課題にサービスを提供する特殊なポイントソリューション。どちらも価値があります。重要なのは、どのカテゴリで競争しているかについての明確性です。

インフラ投資の追い風:循環的な上昇ではなく構造的な需要シフト

タイミングは重要であることが証明されていますが、従来の分析が示唆する方法ではありません。買収は北米とヨーロッパ全体での実質的なインフラ支出と一致していますが、その重要性は近期のプロジェクト量よりも深く走っています。

米国インフラ投資雇用法とヨーロッパの同等物は、インフラの保守、近代化、拡張に向けた資本配分の構造的シフトを表しています。これは5年で逆転する循環的な上昇ではなく、老朽化したインフラ、気候適応ニーズ、都市化圧力を反映した数十年の再方向付けです。HCSSの顧客基盤は、ソフトウェアシート拡張とモジュール採用を促進する持続的で予測可能なプロジェクトパイプラインから恩恵を受ける立場にあります。

Nemetschekにとって、買収は循環的な商業建築市場と比較して、より予測可能な政府支援プロジェクトパイプラインを持つ建設セグメントへのエクスポージャーを提供します。公共インフラ支出は、収益変動を減らす複数年のプロジェクト可視性を生み出します。高速道路、橋、ユーティリティを管理する請負業者は、経済サイクルに関係なく安定した需要に直面し、反復的なソフトウェア収益をサポートします。

このマクロ経済的背景は、戦略的根拠と評価交渉の両方に影響を与えた可能性があります。HCSSは不確実な環境での防御的な買収を表しています。競合他社が循環的な商業建築市場を追求する一方で、安定した政府支援需要へのエクスポージャーを確保する方法です。

しかし、前向きな側面があります。気候変動がインフラ適応ニーズを加速させるにつれて、都市化が特定の地域に集中するにつれて、老朽化したインフラが交換を必要とするにつれて、請負業者がこれらの複雑で長期間のプロジェクトを管理するのを支援するソフトウェアはますます価値があります。HCSSはこれらの構造的トレンドの交差点に位置しています。

重要なポイントと次のアクション:持続的な競争優位性としての特殊な専門知識

HCSS買収は、特殊なドメイン専門知識がエンタープライズソフトウェア市場で防御可能なままであることを実証しています。機能の幅で競争するのではなく、成功した建設ソフトウェア企業は、汎用プラットフォームが容易に複製できない深い垂直機能を構築しています。

Nemetschekの投資家にとって、成功は統合実行に依存しています。HCSSの運用上の卓越性を保護しながらクロスセリングシナジーを捕捉することです。同社は性急な統合を強制する誘惑に抵抗し、代わりにHCSSのプロダクトロードマップ、顧客成功機能、国際展開に投資する必要があります。

HCSSの顧客にとって、買収はNemetschekがプロダクト独立性と顧客焦点を維持する限り、国際市場と補完的なツールへのアクセスを提供します。リスクは特殊な焦点を薄める性急な統合にあります。機会は拡張された機能とグローバルリーチにあります。

建設ソフトウェアの競合他社にとって、このディールは加速する統合を信号しています。中堅プレイヤーは水平方向にスケーリングするか、戦略的買収者を見つけるか、より大きなプレイヤーが包括的なスイートを組み立てるにつれて競争的置き換えのリスクを負う必要があります。独立した運用のウィンドウは狭まっています。

実務家と業界オブザーバーにとって、統合の進捗を注意深く監視してください。特にプロダクトロードマップの決定、顧客保持メトリクス、組織構造です。買収の価値はNemetschekの自律性とシナジーのバランスを取る能力に依存しており、これは特殊な専門知識がより大きな企業構造内で繁栄するか萎縮するかを決定する課題です。

より広い教訓は、ソフトウェア市場では、深い顧客関係と高い切り替えコストを指揮する特殊な知識が最も防御可能な競争立場のままであるということです。未来は特定の業界を十分に深く理解して進化するニーズを予測できる企業に属しており、誰にでも適切に対応しようとする企業ではありません。

- 図2:Nemetschekのポートフォリオ拡大—HCSS買収による市場セグメント別カバレッジの進化*