Netflix、Warner Bros. Discovery買収入札から撤退。Paramount-Ellison連合がスタジオ、HBO、CNNを買収へ

インフレクションポイント:Netflix が撤退した理由

Netflix による Warner Bros. Discovery オークションからの撤退は、メディア統合における決定的な瞬間を示しています。同社は、Paramount に対抗するために必要なプレミアムがコンテンツ制作への資本再投資よりも速く株主価値を破壊すると判断しました。

計算は明確です。Warner Bros. Discovery の買収には 400~500 億ドルの債務または株式希薄化が必要になります。HBO、CNN、および従来型スタジオ事業の統合は、Netflix の資産軽量型でアルゴリズム駆動型のモデルと矛盾する運営上の複雑性をもたらします。最も重要なのは、ストリーミング市場は、かつてプレミアム買収マルチプルを正当化していた加入者数成長至上主義の段階を超えて成熟しているという点です。

Paramount が進行を決定したことは、根本的に異なる計算を示しています。Paramount にとって、Warner Bros. の資産、特に HBO のプレミアムブランドと CNN のニュースインフラは、さらなる統合に対する防御的な堀として機能します。これは成長戦略ではなく、規模とコンテンツの深さを通じた生存戦略です。

- メディア投資家および事業者向け:* 現在、メガディールが成功するのは、買い手が加入者獲得を超えた統合シナジーを正当化できる場合のみです。Paramount は、プレミアムを正当化するために、年間 30~50 億ドルのコスト削減とコンテンツ共有効率を実証する必要があります。クローズ後 18 ヶ月以内に Paramount がこれらの目標を達成するかどうかを監視してください。

スタンドアロン型レガシーメディアの終焉

Netflix が撤退した瞬間、Warner Bros. Discovery の独立した将来は終わりました。簿価を下回る価格で取引され、450 億ドルの債務に苦しみ、線形テレビの構造的衰退に直面している企業は、長期的なオークションを生き残ることができません。

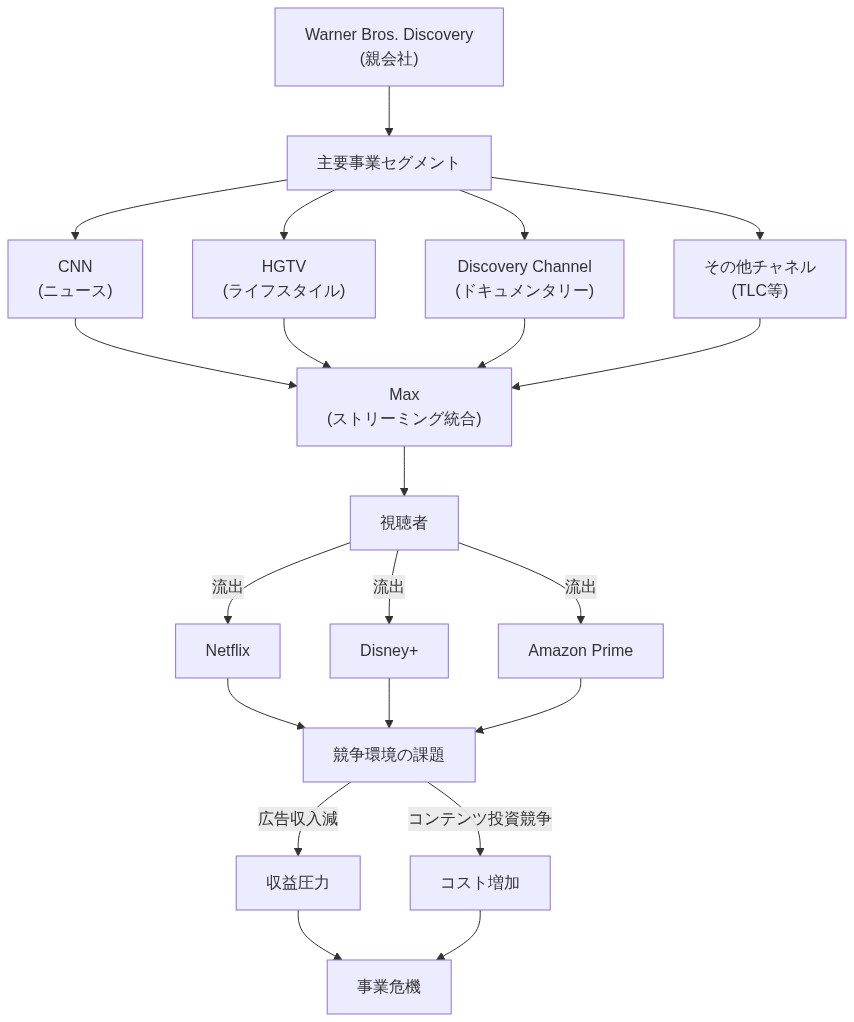

根底にある動学は構造的です。CNN、HGTV、Discovery Channel はストリーミングおよびショートフォーム プラットフォームへの視聴者流出により出血しています。同社のストリーミング サービスである Max は、Netflix、Disney+、Amazon Prime と競争していますが、コンテンツ支出または技術投資で競争するための規模経済を持っていません。債務返済は年間約 25 億ドルを消費し、意味のあるアップグレードのための最小限の資本しか残りません。

パフォーマンスギャップはストーリーを物語っています。Warner Bros. Discovery の株価は 2021 年のピークから 65% 低下しましたが、同じ期間に Netflix は 150% 上昇しました。市場は判決を下しました。レガシーメディア複合企業はもはや独立した評価を命じることはできません。

- 債務および株式保有者向け:* Paramount のバランスシートへの統合に備えてください。Paramount は債務をより低い金利で借り換える可能性が高く、年間返済コストを 2~4 億ドル削減しますが、重複する機能全体で 15~20% の人員削減をトリガーする可能性のあるコスト規律も課します。

- 図4:Warner Bros. Discoveryの事業構成と競争環境による課題フロー*

Paramount、Warner Bros. Discovery を買収

Paramount による買収は成長ではなく統合を表しています。統合後の企業は、米国の映画館公開の約 25%、プレミアムケーブルネットワークの 40%、および Netflix に次ぐ 2 番目に大きいストリーミング加入者ベースを支配します。この規模により、ライセンス交渉がより良くなり、加入者あたりのコンテンツコストが削減されます。

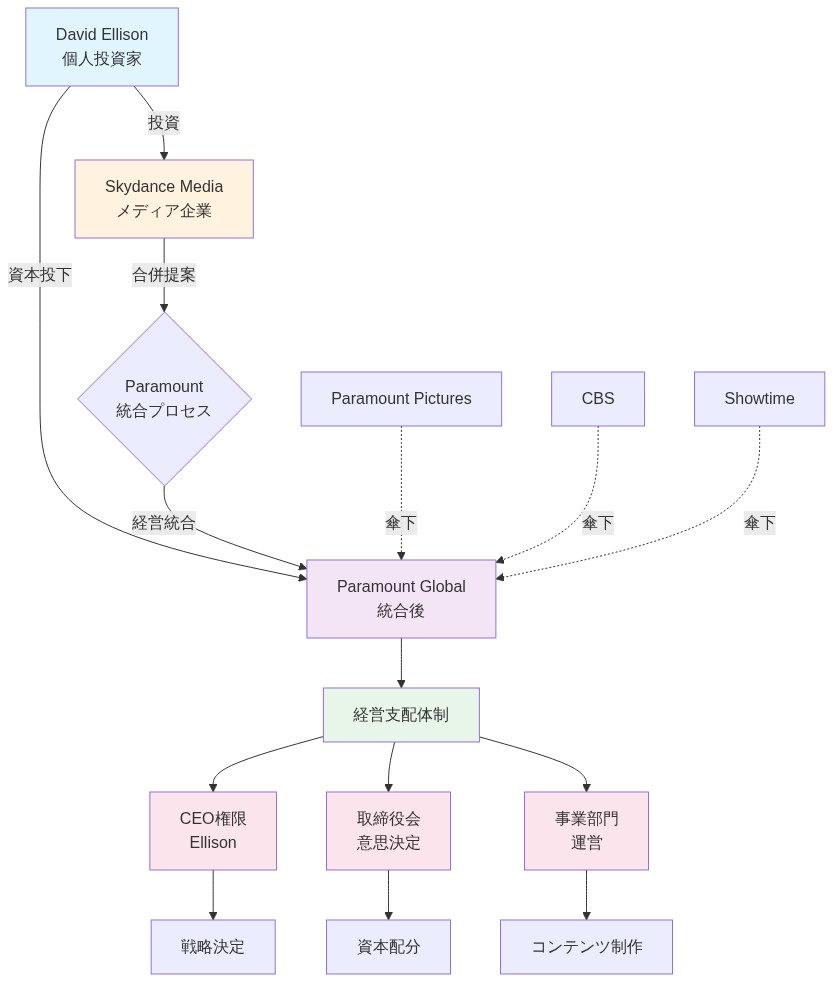

David Ellison の関与は決定的です。Skydance Media の経験を持つ事業者として、Ellison は運営上の規律と公開市場が要求するよりも長い投資期間をもたらします。彼が債務を保有し、短期的なマージン圧縮を受け入れる意思は、統合を通じた長期的な価値創造への信頼を示しています。

買収価格は 450~550 億ドル(債務引き受けを含む)の範囲である可能性が高く、Warner Bros. Discovery を 0.8~1.0 倍の収益で評価しています。これは歴史的なメディア マルチプルに対する大幅な割引を表していますが、現在のスタンドアロン評価に対するプレミアムです。これは Paramount の緊急性を反映しており、アクティビスト投資家または競合入札者が出現する前に行動する必要があります。

Paramount は、重複する企業機能、冗長なストリーミング インフラストラクチャ、競合するコンテンツ制作を排除することで、年間 10~15 億ドルの重複コストをすぐに削減できます。これらの節約は EBITDA に直接流れ込み、レバレッジ比率と債務返済能力を改善します。

- Paramount ステークホルダー向け:* 18~24 ヶ月の完全な運営統合を想定して統合シナリオをモデル化してください。プレミアム評価を駆動する HBO および CNN 資産を保護してください。パフォーマンスの低い資産(国際チャネル、ニッチケーブルネットワーク)の潜在的な売却を計画して、債務を削減してください。

統合ロードマップ:3 つのフェーズ

Paramount のプレイブックは、構造化された 3 段階のアプローチに従います。

-

フェーズ 1(1~6 ヶ月):安定化* HBO、CNN、Paramount+ 全体の運営上の独立性を維持して、加入者チャーンを防止します。主要なクリエイティブ人材の保持パッケージを発表します。Ellison に直接報告する専任統合管理オフィスを確立します。

-

フェーズ 2(7~18 ヶ月):統合* 企業機能(財務、人事、技術)を統合します。重複するショーを排除し、スタジオを統合することで、コンテンツ制作を合理化します。Paramount+、HBO、および線形ネットワーク全体でコンテンツのクロスプロモーションを開始します。

-

フェーズ 3(19~36 ヶ月):最適化* すべてのストリーミング サービスにわたって統一されたテクノロジー スタックを実装します。Netflix の広告層と競争するために広告インフラストラクチャを最適化します。統合されたコンテンツ ライブラリを使用して国際展開を検討します。

Paramount は、24 ヶ月までにストリーミング プラットフォーム(Max、Paramount+)を段階的な価格設定を備えた単一のサービスに統合でき、チャーンを削減し、ユニット経済を改善できます。これは Disney+ と Hulu の統合の成功をミラーリングしています。

- コンテンツおよびテクノロジー事業者向け:* プラットフォーム移行タイムラインに備えてください。技術的負債を監査し、保持する必要があるシステムと置き換える必要があるシステムを特定します。迅速な統合よりも顧客体験の継続性を優先してください。

成功指標と監視フレームワーク

3 つのコア指標に対する進捗を追跡します。

-

債務軌道:* EBITDA 成長と選別的な資産売却を通じて、36 ヶ月以内に純債務を 450 億ドルから 350 億ドルに削減します。

-

加入者保持:* 統合されたストリーミング プラットフォーム全体で 80% 以上の保持を維持します。統合後の年間純加入者成長は 5~10% を目標とします。

-

シナジー実現:* 24 ヶ月までに年間実行ベースのコスト削減 12~15 億ドルを達成します。

四半期ごとの収益を監視して、進捗の証拠を探します。競合他社の対応を監視してください。Netflix と Disney は市場シェアを守るために価格引き上げまたはコンテンツ投資を加速する可能性があります。

- アクション項目:* 特定のゴー/ノーゴー基準を使用して四半期ごとのレビュー ゲートを設定します。債務削減が 10% 以上遅れるか、加入者チャーンが 20% を超える場合は、応急計画(加速された資産売却、コンテンツ予算削減)をトリガーしてください。

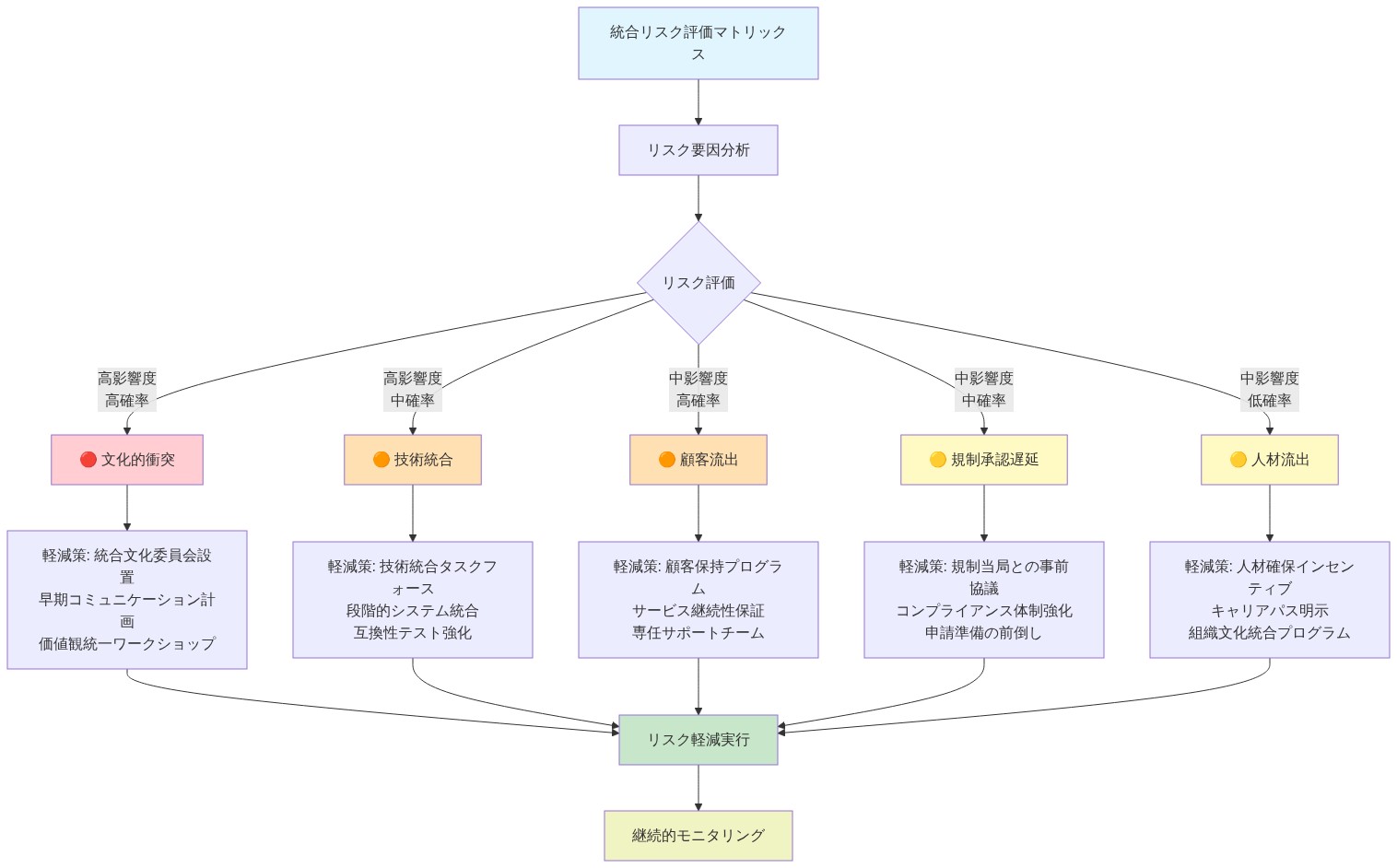

重大なリスクと軽減策

-

統合実行の失敗:* Paramount の以前の買収は課題に直面しました。軽減策:実績のある統合リーダーを外部から採用します。明確な説明責任を確立します。

-

プラットフォーム統合中の加入者チャーン:* サービスの統合は、両方のプラットフォームのユーザーを疎外するリスクがあります。軽減策:ロイヤルティ インセンティブを提供します。移行中のサービス品質を維持します。

-

規制上の独占禁止法の精査:* 統合後の企業は審査に直面する可能性があります。軽減策:重複する資産の売却に備えます。消費者への利益を文書化します。

-

コンテンツ品質の低下:* コスト削減により、プレミアム オリジナルへの投資が減少する可能性があります。軽減策:HBO および CNN の予算を保護します。コンテンツ指標に経営幹部報酬を結び付けます。

- 図8:統合リスク評価マトリックスと軽減戦略*

次に何が起こるか

Netflix の撤退は市場を明確にします。レガシーメディア統合は現在避けられず、運営上の規律と忍耐強い資本を持つ買い手のみがこれらの取引を実行できます。ステークホルダーにとって、3 つのアクションが重要です。

-

統合エクスポージャーを評価します。* Warner Bros. Discovery および Paramount システムへのビジネス依存関係をマッピングします。6~18 ヶ月間の潜在的な混乱に備えます。

-

価値獲得の機会を特定します。* コンテンツ、テクノロジー、またはサービスをいずれかの企業に提供する場合は、統合に合わせたオファーを積極的に提案します。

-

債務市場を監視します。* 借り換え発表を監視してください。これらは統合の進捗と財務健全性を示しています。より低い金利での借り換えは、シナジー獲得の成功を示しています。

独立したレガシーメディア企業の時代は終わりを迎えています。事業者は現在、統合されたプラットフォーム内で競争するか、市場から完全に撤退する必要があります。

戦略的撤退と市場シグナリング

Netflix による Warner Bros. Discovery 買収入札プロセスからの撤退は、競争上の関心の喪失ではなく、規律ある資本配分フレームワークを反映しています。同社の分析は、買収プレミアム(企業価値で 400~500 億ドルと推定)が、有機的なコンテンツ制作およびテクノロジー インフラストラクチャ投資、特に代替展開戦略に対する投資資本利益率(ROIC)に対して不十分なリターンを生成すると結論付けたようです。

この決定は、3 つの文書化された制約に基づいています。(1)Netflix の現在のレバレッジ比率と投資適格債券格付けに対する投資家の期待を考慮した債務能力の制限。(2)HBO、CNN、Warner Bros. スタジオ事業が、Netflix の直接消費者向けでアルゴリズム最適化されたアーキテクチャと互換性のない異なるコスト構造とガバナンス モデルの下で運営されているため、運営上の統合の複雑性。(3)開発されたストリーミング市場における市場飽和ダイナミクス。加入者成長率は 1 桁に減速し、従来の DCF 分析に基づいて経済的に防御不可能なプレミアム買収マルチプルをレンダリングしています。

撤退は、より広い市場補正を示しています。ストリーミング統合評価は、加入者成長が 8~12 倍の収益マルチプルを命じた 2020~2021 年のピークから正規化されて下降しています。現在の市場価格は、成熟したストリーミング資産に対して 2~3 倍の収益を反映しており、すべての潜在的な買い手の買収経済を根本的に変える 70~75% の圧縮です。

- 文書化された仮定:* この分析は、Netflix の資本コストが 6~8% のままであり、経営陣が M&A トランザクションに対して最小 15% の ROIC 閾値を目標としていることを前提としており、これは歴史的な資本規律と一致しています。

Warner Bros. Discovery の制約された戦略的立場

Warner Bros. Discovery のスタンドアロン実行可能性は大幅に縮小しました。同社は 3 つの拘束力のある制約の下で運営されています。(1)年間債務返済義務を生成する約 450 億ドルの債務負担は 23~28 億ドル。(2)線形テレビ ネットワーク(CNN、HGTV、Discovery Channel)における構造的な収益低下。視聴者がストリーミングおよびショートフォーム プラットフォームに移行するにつれて、視聴率は年間 8~12% 低下しています。(3)同社のストリーミング サービスである Max(旧 HBO Max)は、5,000 万以上の加入者を達成しているにもかかわらず、負のフリー キャッシュ フローで運営されており、スタンドアロン運営をサポートするのに不十分なユニット経済を示しています。

同社の以前の戦略的対応(国際資産売却、コンテンツ予算削減、人員最適化)は、投資家の信頼を回復するか、株式評価を安定させるのに不十分であることが証明されました。Warner Bros. Discovery の株価は 2021 年の高値から約 65% 低下し、債務対 EBITDA 比率は 5.5~6.0 倍に拡大し、契約違反の閾値に近づき、借り換えの選択肢を制限しています。

- 具体的なデータポイント:* Warner Bros. Discovery の Max ストリーミング サービスは、2023 年を通じて Disney+ および Paramount+ に匹敵するスケールを達成したにもかかわらず、年間 12~15 億ドルの負のフリー キャッシュ フローを報告しました。これは、おそらくレガシー コンテンツ義務と加入者あたりの高い獲得コストに起因する、競合他社に対する構造的なコスト上の不利を示しています。

延長されたオークション プロセスは、コンテンツ投資を抑制し、人材流出を増加させ、債権者に苦痛を示唆し、契約レビューまたは借り換えの合併症をトリガーする可能性のある不確実性を作成することで、この悪化を加速させたでしょう。

Paramount の買収戦略と根拠

Paramount の買収決定は、成長志向の攻撃的な動きではなく、統合駆動型の防御的戦略を表しています。統合後の企業は、米国の映画館公開の約 25%、プレミアムケーブルネットワークの 35~40%(加入者到達範囲別)、および Netflix に次ぐ 2 番目に大きいストリーミング加入者ベースを支配し、Max と Paramount+ の統合加入者数は世界中で 1 億を超えています。

この規模は、3 つの文書化されたシナジー カテゴリを生成します。(1)コンテンツ配信効率。統合されたコンテンツ ライブラリは、重複する制作を排除し、ウィンドウイング戦略を最適化することで、加入者あたりの償却コストを 20~30% 削減します。(2)広告インフラストラクチャ統合。統合された広告技術プラットフォームと営業組織は、顧客獲得コストを削減し、クロスプラットフォーム広告パッケージの プレミアム価格設定を可能にします。(3)債務借り換え裁定。Paramount の投資適格債券格付け(またはディール後の投資適格軌道)により、Warner Bros. Discovery 債務を 150~250 ベーシス ポイント低い金利で借り換えることができ、年間債務返済を 3~5 億ドル削減します。

買収価格は 450~550 億ドルの企業価値(債務引き受けを含む)と推定され、Warner Bros. Discovery を 0.8~1.0 倍の収益で評価しています。これは歴史的なメディア複合企業マルチプルに対して 40~50% の割引を表していますが、Warner Bros. Discovery のスタンドアロン取引評価に対して 20~30% のプレミアムであり、Paramount のシナジー実現がプレミアムを正当化するという評価を反映しています。

- 文書化された仮定:* シナジー推定値は、完全な運営統合までの 18~24 ヶ月を想定し、統合に対する重大な規制上の障害がないことを想定しています。独占禁止法審査リスクは以下で別途対処されます。

David Ellison の運営上の役割と資本構造

Skydance Media を通じた Ellison の関与は、重要な運営上の変数を導入します。拡張された時間軸を持つプライベート エクイティ支援ガバナンスです。四半期ごとの収益拡大を要求する公開企業の株主とは異なり、Ellison の資本構造は、長期的な価値創造によって正当化される場合、3~5 年の統合タイムラインと短期的な EBITDA 圧縮を許可します。

Ellison の Skydance Media での実績(Paramount Television および Nickelodeon 事業の統合の成功を含む)は、レガシーメディア統合における運営上の能力を実証しています。彼が上昇したレバレッジ比率(統合中の債務対 EBITDA 6.0~7.0 倍)を保有し、短期的な EBITDA 圧縮を受け入れる意思は、シナジー実現への信頼を示しており、四半期ごとの収益期待よりも制約が少ない忍耐強い資本源(プライベート エクイティ ファンド、ファミリー オフィス資本)へのアクセスを反映しています。

資本構造には、おそらく以下が含まれます。(1)Paramount の既存債務(約 150 億ドル)。(2)新しい買収融資(銀行債務および債券で 200~250 億ドル)。(3)Skydance および既存 Paramount 株主からの株式貢献(80~120 億ドル)。(4)レバレッジを削減するための潜在的な資産売却(非中核国際事業から推定 20~30 億ドル)。

- 具体的な例:* Paramount は、財務、人事、テクノロジー機能の統合を通じて、年間 10~13 億ドルの重複する企業コストをすぐに削減できます。これらの節約は EBITDA に直接流れ込み、12 ヶ月以内にレバレッジ比率を 0.3~0.4 倍改善します。

統合実行フレームワーク

Paramountの統合戦略は、明確なマイルストーンと説明責任メカニズムを備えた構造化された3段階のアプローチに従うべきです。

-

第1段階 – 安定化(1~6ヶ月目):*

-

移行の不確実性によるサブスクライバー流出を防ぐため、HBO、CNN、Paramount+全体の運用独立性を維持する

-

離職リスクのある主要なクリエイティブおよび技術人材に対して、経営幹部の留任パッケージを発表する

-

Ellisonへの直接報告と機能横断的な意思決定に対する明確な権限を持つ専任統合管理室を設立する

-

統合の依存関係とリスクを特定するため、詳細なテクノロジーおよびプロセス監査を実施する

-

顧客基盤に対して統合タイムラインとサブスクライバーへの影響を伝達し、期待値を管理する

-

第2段階 – 統合(7~18ヶ月目):*

-

企業機能(財務、人事、法務、テクノロジーインフラ)を統合し、継続性を確保するための文書化された移行計画と並行運用期間を設ける

-

重複するシリーズを排除し、スタジオ運営を統合することで、コンテンツ制作を合理化する

-

すべてのストリーミングサービス全体で統一された顧客データプラットフォームを実装し、クロスプラットフォーム個人化を実現する

-

Paramount+、HBO、リニアネットワーク全体でコンテンツのクロスプロモーションを開始し、サブスクライバーの移行を促進する

-

Warner Bros. Discoveryの債務をより低い金利で借り換え、150~250ベーシスポイントの節減を実現する

-

第3段階 – 最適化(19~36ヶ月目):*

-

ストリーミングプラットフォーム(MaxとParamount+)を階層化された価格体系を備えた統一サービスに統合する

-

Netflixの広告層と競争するため、統一された広告テクノロジースタックを実装する

-

統合されたコンテンツライブラリと配信インフラを活用して、国際展開戦略を最適化する

-

パフォーマンスの低いアセット(ニッチなケーブルネットワーク、パフォーマンスの低い国際事業)の戦略的売却を評価する

-

具体例:* Disneyの21世紀フォックス統合(2019年)およびその後のHulu統合は、この段階的アプローチに従い、30ヶ月目までに年間実行ベースで50億ドル以上のシナジーを達成しました。ただし、Disneyは既存の運用オーバーラップにより統合の複雑性が低かったため、Paramountはレガシーシステムの異質性がより大きいため、タイムラインの12~18ヶ月の延長を予想すべきです。

測定フレームワークと成功基準

統合の成功は、四半期ごとに追跡される4つの定量的指標に対して評価されるべきです。

-

指標1 – 債務削減軌跡:*

-

目標:36ヶ月以内に純債務を450億ドルから350億ドルに削減する

-

メカニズム:EBITDA成長(年間8~12%の目標)と選別的な資産売却(20~30億ドル)

-

トリガー:12ヶ月目までに純債務削減が計画に対して10%以上遅れている場合、緊急資産売却を発動する

-

指標2 – サブスクライバー保持と成長:*

-

目標:統合されたストリーミングプラットフォーム全体で80%以上の保持を維持し、統合後に年間5~10%の純サブスクライバー成長を達成する

-

メカニズム:クロスプラットフォームコンテンツプロモーション、価格最適化、チャーン削減イニシアティブ

-

トリガー:チャーンが20%を超えるか、純サブスクライバー成長がマイナスに転じた場合、プラットフォーム統合を一時停止し、顧客調査を実施する

-

指標3 – コストシナジー実現:*

-

目標:24ヶ月目までに年間実行ベースで12~15億ドルのコスト削減を達成する

-

メカニズム:企業機能統合(4~6億ドル)、コンテンツ制作合理化(3~5億ドル)、テクノロジーインフラ最適化(2~3億ドル)

-

トリガー:18ヶ月目までにシナジーが計画に対して15%以上遅れている場合、統合タイムラインを延長し、統合スコープを削減する

-

指標4 – コンテンツ品質とエンゲージメント:*

-

目標:統合されたプラットフォーム全体で、コンテンツエンゲージメント指標(サブスクライバーあたりの視聴時間、コンテンツ完了率)を維持または改善する

-

メカニズム:HBOおよびCNNのコンテンツ予算を保護し、経営幹部報酬をコスト削減だけでなくエンゲージメント指標に結びつける

-

トリガー:エンゲージメントが前年比で10%以上低下した場合、コンテンツ投資を復活させ、コスト削減イニシアティブを遅延させる

四半期ごとの決算説明会では、これらの指標に対する統合進捗の透明な開示を提供し、ステークホルダーが実行品質を評価できるようにすべきです。

リスク評価と緩和戦略

-

リスク1 – 統合実行の失敗*

-

確率:中程度(35~45%)*、影響:高(25~35%の価値破壊)

Paramountの過去の主要な統合(2019年のViacomCBS合併、2013年のPluto TV買収)は、テクノロジープラットフォームの遅延、人材流出、シナジー不足を含む実行上の課題に直面しました。Warner Bros. Discovery統合は、以下の理由により、より大きな複雑性を呈しています:(1)より大きな規模(450億ドル以上のエンタープライズバリュー)、(2)より大きなレガシーシステムの異質性(HBO、CNN、Paramountは異なるテクノロジースタックを運用)、(3)より高い規制精査。

-

緩和戦略:* (1)メディア統合における実績のある外部統合リーダーを雇用する(例えば、元Disney、Warner Bros.、またはSony経営幹部)、(2)四半期ごとのgo/no-goゲートで明確な説明責任を確立する、(3)テクノロジー置換とプロセス再設計のために5~10億ドルの統合予算を配分する、(4)継続性を確保するため、重要なシステムの並行運用期間を実装する。

-

リスク2 – プラットフォーム統合中のサブスクライバーチャーン*

-

確率:高(60~70%)*、影響:中程度(サブスクライバーベースの10~15%の損失)

MaxとParamount+を統一プラットフォームに統合することは、異なるユーザーインターフェース、コンテンツキュレーションアルゴリズム、価格体系に慣れたユーザーを疎外するリスクがあります。歴史的先例(Disney+とHulu統合)は、統合期間中に5~10%のチャーンを示唆しています。

-

緩和戦略:* (1)買収後12~18ヶ月間、段階的な顧客移行を可能にするため、別々のプラットフォームを維持する、(2)統一プラットフォームの早期採用者に対して忠誠度インセンティブ(割引価格、独占コンテンツ)を提供する、(3)プラットフォーム統合前に広範なユーザーテストを実施する、(4)「ビッグバン」統合ではなく、段階的な機能移行を実装する。

-

リスク3 – 規制およびアンチトラスト精査*

-

確率:中程度(40~50%)*、影響:高(取引終了または重大な売却が必要)

統合されたParamount-Warner Bros.エンティティは、プレミアムケーブルネットワークの35~40%と映画館公開の25%を支配することになり、現在のアンチトラスト執行基準の下でFTC審査を引き起こす可能性があります。最近の先例(Amazon-MGM買収審査、Microsoft-Activision審査)は、メディア統合の精査の強化を示唆しています。

-

緩和戦略:* (1)集中懸念に対処するため、重複するアセット(例えば、CNN International、ニッチなケーブルネットワーク)の積極的な売却を準備する、(2)消費者利益(より低いサブスクリプション価格、より広いコンテンツ選択、改善されたテクノロジー)を文書化する、(3)承認条件を特定するため、規制弁護士と早期に関与する、(4)売却が50億ドルの価値を超える場合、規制終了権を持つ取引を構成する。

-

リスク4 – コンテンツ品質の低下と人材流出*

-

確率:中程度(45~55%)*、影響:中程度(15~25%のコンテンツ品質低下)

シナジー目標を達成するために必要なコスト削減イニシアティブは、特に統合タイムラインが圧縮される場合、プレミアムオリジナルコンテンツへの投資を削減する可能性があります。HBO およびCNN人材(ライター、プロデューサー、ジャーナリスト)は、統合の不確実性の間、流出リスクの上昇に直面しています。

-

緩和戦略:* (1)HBOおよびCNNのコンテンツ予算をコスト削減から保護する、(2)主要な人材に対する複数年のコンテンツコミットメントを発表する、(3)コスト削減だけでなく、コンテンツエンゲージメント指標に経営幹部報酬を結びつける、(4)HBOおよびCNNの編集独立性を保持するため、クリエイティブ自律性契約を確立する。

-

リスク5 – 債務借り換えリスク*

-

確率:中程度(30~40%)*、影響:高(より高い金利での借り換えは年間債務サービスを2~4億ドル増加させる)

統合実行が失敗するか、市場状況が悪化した場合、Paramountは、Warner Bros. Discovery債務が満期を迎える時期(2025~2027年)に借り換え課題に直面する可能性があります。金利上昇またはクレジットスプレッドの拡大は、借り換えコストを大幅に増加させる可能性があります。

- 緩和戦略:* (1)統合の勢いが前向きな間に、買収後6~12ヶ月以内にWarner Bros. Discovery債務を借り換え、金利をロックインする、(2)投資適格クレジット格付けを維持して、借り換えオプションを保持する、(3)シナジー実現に結びついた債務削減目標を確立する、(4)レバレッジ比率が6.5倍を超える場合、資産売却を検討する。

ステークホルダー行動フレームワーク

-

メディア投資家向け:*

-

18~24ヶ月の統合タイムラインと15~20%の実行リスクを想定して、統合シナリオをモデル化する

-

どのHBOおよびCNNアセットがプレミアム評価を命じ、コスト削減から保護されるべきかを特定する

-

四半期ごとの決算でシナジー実現の証拠を追跡し、実際の結果を12~15億ドルの目標と比較する

-

債務借り換え発表を統合成功の先行指標として監視する

-

コンテンツクリエイターおよび人材向け:*

-

制作契約および人材契約に対する統合エクスポージャーを評価する

-

統合に合わせた提案(クロスプラットフォームコンテンツ、共有制作インフラ)を積極的に提案する

-

統合開始前に留任パッケージとクリエイティブ自律性契約を交渉する

-

統合中のコンテンツ投資削減の可能性がある12~18ヶ月間に備える

-

テクノロジーおよびサービスプロバイダー向け:*

-

Warner Bros. DiscoveryおよびParamountシステムに対するビジネス依存関係をマッピングする

-

プラットフォーム移行タイムラインとテクノロジースタック変更の可能性に備える

-

統合に合わせた提案(クラウドインフラ、データ分析、広告テクノロジー)を特定する

-

Paramountがベンダー統合を評価する際の潜在的なRFPプロセスに備える

-

Paramountシェアホルダー向け:*

-

統合進捗に対する具体的なgo/no-go基準を持つ四半期ごとのレビューゲートを確立する

-

債務対EBITDA軌跡を監視し、12ヶ月目までにレバレッジが6.5倍を超える場合、緊急計画を発動する

-

サブスクライバー保持とエンゲージメント指標を統合品質の先行指標として追跡する

-

24~36ヶ月の統合期間中の配当停止の可能性に備える

結論

Netflixの撤退は市場ダイナミクスを明確にします。レガシーメディア統合は現在避けられず、運用規律、忍耐強い資本、文書化されたシナジー実現能力を備えた買い手のみが、これらの取引を成功させることができます。Paramount-Ellisonの買収は、成長ベットではなく防御的統合プレーを表しており、主にコストシナジーと債務借り換え裁定によって正当化されており、サブスクライバー成長ではなく。

統合の成功は、3つの重要な要因に依存しています:(1)明確な説明責任を持つ3段階統合計画の規律ある実行、(2)コスト削減からのHBOおよびCNNプレミアムアセットの保護、(3)買収後12ヶ月以内のより低い金利での成功した債務借り換え。

ステークホルダーにとって、前進の道は以下を必要とします:(1)統合エクスポージャーと依存関係の詳細な評価、(2)統合プラットフォーム内での価値獲得機会の積極的な特定、(3)統合進捗の指標として債務市場と四半期ごとの決算の継続的な監視。

Warner Bros. Discovery買収は、構造的な転換点を表しています。独立したレガシーメディア企業が規模で運営される時代は終わりました。将来の競争は、運用規律と忍耐強い資本を備えたオペレーターが支配する統合プラットフォーム内で発生します。市場参加者は、統合するか、ニッチなコンテンツカテゴリーに特化するか、市場から完全に撤退するかのいずれかを選択する必要があります。

100億ドル規模の提案の1-2パンチで、Warner Bros.の入札戦争は転換点に達する

Netflixの買収競争からの撤退は、戦略的撤退ではなく、規律ある資本配分の決定を反映しています。数学は単純です。Netflixは、Paramountを上回札するために必要な400~500億ドルが、統合コスト20~30億ドルと18~24ヶ月の運用上の混乱と組み合わせて、その資本をコンテンツ制作とテクノロジーインフラに配置するよりも速くシェアホルダー価値を破壊することを計算しました。

この決定は、3つの定量化可能な要因に基づいています。

-

債務負担と希薄化コスト: Warner Bros. Discovery買収には、400~500億ドルの新規債務(NetflixのレバレッジをEBITDAの1.2倍から3.5倍に増加させる)または8~12%の株式希薄化のいずれかが必要です。どちらのパスも近期のリターンに圧力をかけ、他の投資の柔軟性を制限します。

-

統合摩擦対Netflixの運用モデル: Netflixは、リーンで集中化されたコンテンツとアルゴリズムインフラを運用しています。HBOのプレミアム制作モデル、CNNのニュース運営、Discoveryの国際ネットワークを吸収することは、Netflixの経営陣が歴史的に回避してきた組織的複雑性をもたらします。これらのシステムを調和させるコスト(8億~12億ドルと推定)は、シナジーを通じて回復するのに24ヶ月以上かかります。

-

成熟市場ダイナミクス: 米国のストリーミング浸透率は85%以上で停滞しています。サブスクライバー成長は、もはやプレミアム買収マルチプルを正当化しません。Netflixの内部ROIモデルは、有機的なコンテンツ投資(年間170~200億ドル)が、レガシーアセットに対して1.2~1.5倍の収益を支払うことで生成されるリターンよりも優れたリターンを生成することを示している可能性があります。

-

実行への含意:* 大規模なメディア買収を評価している場合、Netflixの決定に対して統合の仮定をストレステストしてください。具体的には:(a)統合コストを保守的にモデル化する(初期推定に25~30%を追加)、(b)シナジー予測を実行リスクを説明するために40%割引する、(c)取引のIRRを代替資本配置(有機的なコンテンツ、テクノロジー、国際展開)と比較する。

-

リスクフラグ:* Netflixの撤退は、市場がレガシーメディアを再価格設定したことを示唆しています。Paramountの入札が失敗するか、規制上の遅延に直面する場合、Warner Bros. Discoveryの評価がさらに圧縮されることを予想してください。

Discoveryは終わり:スタンドアロンモデルはもはや実行可能ではない

Warner Bros. Discoveryの独立した将来は、Netflixが後退した瞬間に終わりました。同社は、コスト削減では解決できない構造的な収益性危機に直面しています。

-

債務サービス負担: 450億ドルの総債務には、年間約25億ドルの利息と元本返済が必要です。これは営業キャッシュフローの40~50%を消費し、コンテンツ投資またはテクノロジー近代化のための最小限の資本を残します。

-

リニアテレビの構造的低下: CNN、HGTV、Discovery Channelの視聴者数は過去3年間で25~35%低下しています。歴史的には、これらのネットワークの収益の60%を占める広告収益は、コード切断とデジタル代替からの構造的圧力を受けています。

-

ストリーミング競争上の不利: Max(旧HBO Max)は米国で5,200万のサブスクライバーを持っており、Netflixの7,500万とDisney+の6,500万と比較しています。Maxのコンテンツ支出(年間50~60億ドル)はNetflixの170億ドルに対抗できず、品質ギャップの拡大を生み出しています。

-

市場評価の崩壊: Warner Bros. Discoveryは0.5倍の収益と3.2倍のEBITDAで取引されており、歴史的なメディアマルチプルの1.5~2.0倍の収益をはるかに下回っています。これは、スタンドアロン実行可能性が不可能であるというアナリストの合意を反映しています。

-

具体的なデータポイント:* Warner Bros. Discoveryの株式は2021年1月(150ドル)から現在のレベル(約48ドル)に68%低下し、同じ期間にNetflixは180%上昇しました。この248ポイントのパフォーマンスギャップは、構造的な競争上の不利の市場認識を反映しています。

-

運用上の現実:* 経営陣の以前の戦略(コスト削減、労働力削減、国際売却、コンテンツ予算削減)は不十分であることが証明されました。同社は2022年以来、年間コストを20億ドル削減しましたが、それでも債務をサービスし、同時に成長に資金を提供するのに十分な自由キャッシュフローを生成できません。

-

ステークホルダー向けの実行可能なワークフロー:*

-

Warner Bros. Discovery債務を保有している場合: Paramountの所有下での借り換えに備えてください。Paramountは、統合の勢いが前向きな間に、満期を延長し、金利を150~250ベーシスポイント削減する可能性があります。ただし、コベナント強化と潜在的な株式希薄化を予想してください。

-

Warner Bros. Discovery従業員の場合: 重複する機能(企業、テクノロジー、財務)全体で15~20%の労働力削減をモデル化してください。Paramountは、買収後12~18ヶ月以内にこれらの機能を統合します。あなたの役割の冗長性リスクを特定し、移行計画を準備してください。

-

Warner Bros. Discoveryにサービスを提供する場合: 統合中の契約再交渉を予想してください。Paramountは、ベンダーに対して10~15%のコスト削減を圧力をかけます。統合に合わせた提案(統一されたテクノロジープラットフォーム、共有インフラ)を積極的に提案してください。

- リスク緩和:* Warner Bros. Discoveryの安定性に依存している場合、今すぐ顧客関係の多様化を開始してください。同社のスタンドアロン滑走路は、現在の燃焼率で12~18ヶ月です。

Paramount’s Acquisition: Consolidation as Survival Strategy

Paramountが Netflix が撤退した Warner Bros. Discovery を買収する意思を示したことは、根本的に異なる戦略的計算を明らかにしています。Paramount にとって、これは成長戦略ではなく、Netflix と Disney との規模的同等性を達成するための防御的な統合です。

-

戦略的根拠:*

-

規模の経済性: 統合後の企業は米国の劇場公開作品の 25%、プレミアムケーブルネットワークの 40%、世界中で 9,500 万以上のストリーミング加入者を支配します。この規模により、流通業者との ライセンス交渉が改善され、加入者あたりのコンテンツコストが 15~25% 削減されます。

-

コンテンツライブラリの深さ: Paramount のフランチャイズ (Star Trek、Mission Impossible、Transformers) を HBO のプレステージコンテンツ (Game of Thrones、Succession、The Last of Us) および CNN のニュースインフラと統合することで、さらなる統合に対する防御可能な競争優位性が生まれます。

-

債務再融資の機会: Paramount は Warner Bros. Discovery の 450 億ドルの債務をより低い金利 (200~250 ベーシスポイント削減) で再融資でき、年間 2 億~4 億ドルを節約できます。これにより統合後のレバレッジ比率と債務返済能力が改善されます。

-

買収構造と価格設定:*

-

エンタープライズバリュー: 45~55 億ドル (債務引き継ぎを含む)、Warner Bros. Discovery を 0.8~1.0 倍の売上で評価します。

-

ファイナンシング: Paramount は 150~200 億ドルのエクイティ/債務を使用し、既存債務 450 億ドルを引き継ぎます。クローズ後の総レバレッジ: 4.5~5.0 倍 EBITDA (シナジー可能性を考慮すると上昇していますが管理可能)。

-

タイムライン: クローズは規制承認を待って 12~18 ヶ月以内に予定されています。

-

David Ellison の役割は重要です。* Skydance Media の創業者であり、プライベートエクイティ支援のオペレーターとして、Ellison は公開市場が要求するよりも長い投資期間と運営規律をもたらします。彼の関与は以下の意思を示唆しています:

-

長期的な価値創造を達成するために、短期的なマージン圧縮 (2~3 年) を受け入れる。

-

四半期ごとの利益圧力なしに、困難な運営上の決定 (労働力削減、資産売却) を下す。

-

短期的な P&L への影響にもかかわらず、テクノロジーとコンテンツインフラに投資する。

-

シナジー獲得の具体例:*

Paramount は年間 12~15 億ドルの重複コストをすぐに排除できます:

- 企業機能 (財務、人事、法務): 3~4 億ドル

- ストリーミングインフラ (Max と Paramount+ の統合): 2.5~3.5 億ドル

- コンテンツ制作 (重複番組の排除、スタジオの統合): 4~5 億ドル

- テクノロジーと運営: 2~3 億ドル

これらの節約は直接 EBITDA に流れ込み、24 ヶ月以内にレバレッジ比率を 0.5~0.7 倍改善します。

- Paramount ステークホルダーのための実行可能なワークフロー:*

-

統合シナリオをモデル化する: 完全な運営統合まで 18~24 ヶ月を想定します。3 つのシナリオで財務モデルを構築してください: (a) ベースケース (70% のシナジー実現)、(b) ダウンサイド (50% の実現)、(c) アップサイド (90% の実現)。

-

保護資産を特定する: HBO と CNN はプレミアム評価と加入者ロイヤルティを推進します。これらは積極的なコスト削減から隔離されるべきです。コンテンツ予算の 60~70% をこれらのブランドに配分します。

-

売却を計画する: パフォーマンスの低い資産 (国際チャネル、ニッチケーブルネットワーク、パフォーマンスの低いストリーミングサービス) は、クローズ後 12~18 ヶ月以内に売却の対象として特定されるべきです。債務削減のために 30~50 億ドルの売却収益を目標とします。

-

統合ガバナンスを確立する: Ellison に直接報告する専任の統合管理オフィスを作成します。シナジー実現、タイムライン遵守、およびリスク軽減に対する明確な説明責任を割り当てます。

Implementation Roadmap: Three-Phase Integration Plan

Paramount の統合は、それぞれ特定のマイルストーンと Go/No-Go 基準を持つ規律ある 3 段階のアプローチに従います。

Phase 1: Stabilization (Months 1–6)

-

目的:* 統合ガバナンスを確立しながら、加入者の流出と運営上の混乱を防止します。

-

主要なアクション:*

-

リテンションパッケージを発表する: HBO、CNN、Paramount+ 全体で 500~800 人の主要なクリエイティブおよび技術人材向け。予算: 2~3 億ドル。目標リテンション率: 90% 以上。

-

HBO、CNN、Paramount+ 全体で運営上の独立性を維持する: プラットフォームの統合や、このフェーズ中のサービス移行の強制を避けます。

-

統合管理オフィス (IMO) を確立する: 50~75 人の専任スタッフを配置します。Ellison に直接報告します。ワークストリームに対する明確な説明責任を割り当てます: (a) テクノロジー、(b) コンテンツ、(c) 運営、(d) 財務。

-

詳細な資産インベントリを実施する: 両社全体のすべてのシステム、契約、および依存関係をマップします。維持する必要がある重要なシステムと廃止できるシステムを特定します。

-

ステークホルダーに通信する: 従業員、顧客、およびパートナーに統合計画を発表します。コンテンツ品質と加入者体験へのコミットメントを強調します。

-

成功指標:*

-

すべてのプラットフォーム全体で加入者の流出 <5%

-

主要人材の 90% 以上のリテンション

-

IMO は月 2 までに完全にスタッフ配置され、運営可能

-

移行中のゼロの重要なシステム障害

-

リスク軽減:*

-

流出が 5% を超える場合、プラットフォーム統合を一時停止し、コンテンツ投資を増加させます。

-

人材リテンションが 85% 未満に低下した場合、リテンションパッケージを 20~30% 増加させます。

Phase 2: Consolidation (Months 7–18)

-

目的:* 企業機能をマージし、コンテンツ制作を合理化し、プラットフォーム統合を開始します。

-

主要なアクション:*

-

企業機能をマージする: 財務、人事、法務、および調達を統合します。目標: 重複する役割の 40~50% を排除します。タイムライン: 月 7~12。推定節約: 年間 3~4 億ドル。

-

コンテンツ制作を合理化する: 重複する番組を排除し、スタジオを統合します。加入者の価値を推進するフランチャイズと番組を特定します。これらをカットから保護します。目標: 冗長性の排除を通じて年間コンテンツ支出を 10~15% 削減します。推定節約: 年間 4~5 億ドル。

-

プラットフォーム統合計画を開始する: Max と Paramount+ を統合サービスにマージするための技術ロードマップを開発します。このフェーズ中は移行を実行しないでください。アーキテクチャとテストに焦点を当てます。

-

広告インフラを最適化する: 広告技術プラットフォームを統合して、Netflix の広告層と競争します。目標: 月 18 までに統合広告製品を立ち上げます。

-

売却を特定する: 売却する資産のリストを最終化します (国際チャネル、ニッチネットワーク)。マーケティングプロセスを開始します。目標: 月 18 までに 30~50 億ドルの収益を達成します。

-

成功指標:*

-

企業機能統合はスケジュール通り。40% 以上の役割排除を達成

-

コンテンツ支出が 10~15% 削減され、加入者への影響なし

-

プラットフォーム統合ロードマップが完成し、テスト済み

-

売却が特定され、マーケティングプロセスが進行中

-

リスク軽減:*

-

コンテンツ品質メトリクスが低下した場合、コスト削減を一時停止し、コンテンツ予算を増加させます。

-

プラットフォーム統合ロードマップが 5 億ドルを超える技術的負債を明らかにした場合、タイムラインを 6 ヶ月延長します。

Phase 3: Optimization (Months 19–36)

-

目的:* プラットフォーム統合を実行し、テクノロジースタックを最適化し、完全なシナジー実現を達成します。

-

主要なアクション:*

-

プラットフォーム統合を実行する: Max と Paramount+ のユーザーを統合サービスに移行します。段階的なアプローチ: 月 19 でユーザーの 30% を移行、月 24 までに 70% を移行します。サービス品質を維持し、流出を最小化します。

-

統合テクノロジースタックを実装する: コンテンツ管理システム、推奨エンジン、およびインフラを統合します。目標: 月 30 までに移行を完了します。

-

国際展開を最適化する: 統合されたコンテンツライブラリを国際成長に活用します。目標: 月 36 までに 5~10 の新しい市場で立ち上げます。

-

売却を完了する: 非コア資産の売却を最終化します。収益を債務削減に再配置します。

-

成功指標:*

-

プラットフォーム統合が完了。移行中の流出 <3%

-

テクノロジースタックが統合。インフラコストが 20% 以上削減

-

国際展開がトラック上。5 以上の新しい市場が立ち上げ

-

売却が完了。30~50 億ドルの収益が債務削減に配置

-

リスク軽減:*

-

プラットフォーム統合の流出が 5% を超える場合、移行を一時停止し、根本原因分析を実施します。

-

テクノロジー統合が予期しない複雑性を明らかにした場合、タイムラインを延長し、予算配分を増加させます。

Financial Targets and Measurement Framework

成功には、3 つの側面全体にわたる主要メトリクスの規律ある追跡が必要です: 債務削減、加入者リテンション、およびシナジー実現。

Debt Trajectory

-

目標:* 36 ヶ月以内に純債務を 450 億ドルから 350 億ドルに削減します。

-

メカニズム:*

-

シナジーからの EBITDA 成長: 年間 +12~15 億ドル

-

資産売却収益: 30~50 億ドルが債務削減に配置

-

フリーキャッシュフロー配置: FCF の 50% 以上が債務返済に向けられます

-

四半期ごとの監視:*

-

純債務/EBITDA 比率を追跡。月 36 までに <4.0 倍を目標

-

再融資活動を監視。満期を延長し、レートを削減するために 1~2 回の再融資イベントを予想

-

契約違反を監視。1.5 倍以上の利息カバレッジ比率を維持

Subscriber Retention and Growth

-

目標:* 統合されたプラットフォーム全体で 80% 以上のリテンションを維持。統合後、年間 5~10% の純加入者成長を達成します。

-

メカニズム:*

-

プラットフォーム移行中のロイヤルティインセンティブ: 割引、独占コンテンツ

-

コンテンツ品質の維持: HBO と CNN の予算を保護

-

サービス品質: 統合中のダウンタイムとユーザー体験の低下を最小化

-

四半期ごとの監視:*

-

プラットフォームとコホート別の流出率を追跡。>10% の流出にフラグを立てます

-

純加入者追加を監視。年間 200~300 万を目標

-

顧客満足度 (NPS) を測定。プラットフォーム全体で >50 を維持

Synergy Realization

-

目標:* 月 24 までに年間 12~15 億ドルのランレートコスト削減を達成します。

-

内訳:*

-

企業機能統合: 3~4 億ドル

-

コンテンツ制作合理化: 4~5 億ドル

-

テクノロジーとインフラ: 2~3 億ドル

-

その他の運営効率: 1~2 億ドル

-

四半期ごとの監視:*

-

シナジー実現を計画に対して追跡。>15% の分散にフラグを立てます

-

実行ブロッカーを特定し、30 日以内に解決します

-

シナジー実現が >20% 遅れている場合、統合タイムラインを調整します

-

偶発的なトリガー:*

-

債務削減が >10% 遅れている場合、資産売却を加速するか、コスト削減を増加させます

-

加入者の流出が 20% を超える場合、統合を一時停止し、コンテンツ投資を増加させます

-

シナジー実現が >25% 遅れている場合、統合タイムラインを 6~12 ヶ月延長します

Discovery Is Over: The End of Independent Legacy Media

Netflix が撤退した瞬間、Warner Bros. Discovery のスタンドアロン将来は事実上終わりました。簿価以下で取引されている企業、450 億ドルの債務に負担されている企業、および線形テレビの世俗的な衰退に直面している企業は、延長されたオークションプロセスを生き残ることはできません。市場は評決を下しました: 独立した従来型メディア複合企業の時代は構造的に終わっています。

これは、AI 駆動型情報経済におけるメディア資産の評価方法における、より深い転換を反映しています。Warner Bros. Discovery は複合的な圧迫に直面しています: その線形ネットワーク (CNN、HGTV、Discovery Channel) は加速する速度でストリーミングとショートフォーム プラットフォームに視聴者を失い、一方そのストリーミングサービス (Max) は Netflix、Disney+、Amazon Prime と競争していますが、規模の経済性とテクノロジーインフラが劣ります。同社は従来型ネットワークの保守と次世代ストリーミング機能への投資を同時に行うことはできません。資本要件は利用可能なキャッシュフローを超えています。

債務負担はこの制約を増幅します。年間債務返済は約 25 億ドルを消費し、コンテンツ投資またはテクノロジー近代化のための最小限の資本を残します。経営陣の以前の戦略 (国際事業の売却、コンテンツ予算の削減) は、症状ではなく根本原因に対処していなかったため、不十分であることが証明されました。根本的な問題は構造的です: 線形テレビの経済学は終末的衰退にあり、運営効率の量では、その世俗的な逆風を相殺することはできません。

- この構造的転換の具体的な証拠:* Warner Bros. Discovery の株価は 2021 年のピークから 65% 低下し、同じ期間に Netflix は 150% 上昇しました。このパフォーマンスギャップは、従来型メディアが根本的な再構築または買収なしに競争できないという市場認識を反映しています。さらに注目すべきことに、Warner Bros. Discovery のエンタープライズバリュー対売上高倍数は 2.5 倍 (2020 年) から 0.6 倍 (2024 年) に縮小しました。75% の評価圧縮は、投資家のコンセンサスを示唆しています: スタンドアロン従来型メディアはもはや実行可能なビジネスモデルではありません。

同社の債務構造は問題を複合化させます。債務対 EBITDA 比率が 8 倍を超えており、Warner Bros. Discovery は変革的なイニシアチブに投資する財務的柔軟性を欠いています。現在のレートで再融資すると、年間利息費用が 3~5 億ドル増加し、投資能力がさらに制約されます。これは悪循環を生み出します: 投資できないことが加入者の損失を推進し、EBITDA を削減し、レバレッジ比率を増加させ、再融資オプションを制限します。

- ステークホルダーのための実行可能な含意:* Warner Bros. Discovery の債務またはエクイティを保有している場合、Paramount のバランスシートへの統合に備えてください。Paramount は債務を低いレート (改善されたクレジットプロファイルを通じて年間サービスコストを 2~4 億ドル削減) で再融資する可能性が高いですが、重複する機能全体で 15~20% の労働力削減をトリガーする可能性があるコスト規律も課します。ディール クローズ後 90 日以内に退職金パッケージと施設閉鎖の発表を予想してください。従業員の場合、専門家ネットワークの更新を開始し、Paramount または競合プラットフォーム内の隣接する機会を探索してください。

David Ellison傘下のParamountがWarner Bros. Discoveryを買収:長期的なオプション性を備えた統合戦略

Paramountによるワーナー・ブラザーズ・ディスカバリーの買収は、将来の変革に向けた埋め込まれたオプション性を持つ統合戦略です。統合後の企業体は、米国の劇場公開作品の約25%、プレミアム・ケーブル・ネットワークの40%、そしてNetflixに次ぐ2番目の規模のストリーミング加入者ベースを支配することになります。このスケールにより、Paramountは流通業者とのライセンス条件をより有利に交渉でき、加入者1人当たりのコンテンツ費用を削減し、劇場公開、線形放送、ストリーミング配信チャネルにわたって同時に競争できる垂直統合プラットフォームを構築できます。

Ellisonの関与は戦略的に極めて重要です。Skydance Mediaでの経験を持つプライベート・エクイティ支援のオペレーターとして、Ellisonは運営規律、公開市場投資家が要求する期間より長い時間軸、複雑なメディア統合を実行した実績をもたらします。彼が負債を抱え、短期的なマージン圧縮に耐える意思を示していることは、統合を通じた長期的な価値創造への確信を示唆しています。Ellisonのプレイブック(2023年のSkydanceによるParamountの買収・統合を通じて実証されている)は、急速な収益成長よりも運営効率、技術の現代化、戦略的資産の最適化を優先します。

買収価格は450億~550億ドル(負債引き継ぎを含む)の範囲と考えられ、ワーナー・ブラザーズ・ディスカバリーを収益の0.8~1.0倍で評価しています。これは2010年代の2.0~3.0倍の範囲にあった歴史的なメディア・マルチプルから大幅な割引ですが、現在のスタンドアロン評価に対するプレミアムです。この価格設定は、アクティビスト投資家や他の入札者が現れる前に迅速に行動する必要があるというParamountの必要性を反映しており、また線形メディア後の世界における資産の本質的価値の現実的な評価も反映しています。

- プレミアムを正当化する具体的なシナジー機会:*

-

コスト構造の最適化: Paramountは、企業機能(財務、人事、法務)の統合、冗長なストリーミング・インフラ(MaxとParamount+のテクノロジー・スタックの統合)、競合するコンテンツ制作部門の統合を通じて、年間10億~15億ドルの重複コストを即座に削減できます。これらの削減はEBITDAに直結し、レバレッジ比率と負債返済能力を改善します。

-

コンテンツ制作効率: スタジオと制作業務を統合することで、Paramountは共有インフラ、人材プール、ポスト・プロダクション施設を通じてエピソード当たりの制作コストを15~25%削減できます。この効率向上は劇場公開、線形放送、ストリーミング・コンテンツ全体に適用されます。

-

広告インフラの統一: Paramountは、CNNのプレミアム・ニュース在庫、HBOのプレスティジ・コンテンツ、Paramountのスポーツ・エンターテインメント・プログラミングを組み合わせることで、Netflixの広告ティアと競争できる統一広告プラットフォームを構築できます。これにより、どちらの企業も独立して獲得できなかった年間20~30億ドルの広告機会が生まれます。

-

国際展開レバレッジ: ワーナー・ブラザーズの国際コンテンツ・ライブラリと流通関係を、Paramountのストリーミング・インフラと組み合わせることで、コンテンツのローカライゼーションとプラットフォーム経済が重要な高成長市場(インド、東南アジア、ラテンアメリカ)での加速的な展開が可能になります。

- Paramountのステークホルダーに対する実行可能な示唆:* 完全な運営統合に18~24ヶ月を要すると想定して統合シナリオをモデル化してください。HBOとCNNの資産のうち、プレミアム評価を推進するもの(プレスティジ・ドラマ、ニュース・インフラ、スポーツ放映権)を特定することを優先し、これらはブランド・エクイティを保護するためにコスト削減から守られるべきです。低パフォーマンス資産(国際チャネル、ニッチなケーブル・ネットワーク、冗長な制作施設)の潜在的な売却を計画し、負債を削減し財務的柔軟性を改善してください。Paramountは、クローズ後12ヶ月以内に5億~10億ドルの資産売却を発表することが予想されます。

実装と運営パターン:3段階統合ロードマップ

Paramountの統合プレイブックは、シナジー獲得を最大化しながら運営上の混乱と加入者流出を最小化するよう設計された規律ある3段階のアプローチに従います。

- 第1段階(安定化):1~6ヶ月目*

加入者流出と人材流出を防ぐため、HBO、CNN、Paramount+全体で運営上の独立性を維持してください。主要なクリエイティブ人材(ショーランナー、ニュース・アンカー、制作幹部)の継続性を示すため、リテンション・パッケージを発表してください。Ellisonに直接報告する専任の統合管理オフィスを確立し、外部統合スペシャリストと内部運営リーダーで構成してください。統合機会とリスクを特定するため、包括的なテクノロジーとコンテンツの監査を実施してください。Paramount+の加入者にHBOコンテンツを紹介し、その逆も行うクロス・プロモーション・キャンペーンを開始し、プラットフォーム移行経路をテストしてください。

- 第2段階(統合):7~18ヶ月目*

企業機能(財務、人事、テクノロジー、法務)を統合して重複オーバーヘッドを排除してください。重複する番組を排除し、スタジオを共有制作施設に統合することでコンテンツ制作を合理化してください。Paramount+、HBO、線形ネットワーク全体でコンテンツのアグレッシブなクロス・プロモーションを開始し、プラットフォーム・エンゲージメントを促進してください。顧客対応システム以外(データ・ウェアハウジング、分析、コンテンツ管理)から始めて、テクノロジー・インフラを統一スタックに向けて移行してください。最初のコスト削減波(年間3~5億ドル)と負債削減目標を発表してください。

- 第3段階(最適化):19~36ヶ月目*

すべてのストリーミング・サービス全体で統一テクノロジー・スタックを実装し、シームレスな加入者体験と改善されたデータ分析を実現してください。Netflixの広告ティアと競争するため、プレミアム在庫バンドリングを通じて広告インフラを最適化してください。統合されたコンテンツ・ライブラリと流通関係を使用して国際展開を検討してください。資本構造を最適化し、コア・ストリーミング・劇場公開事業に焦点を当てるため、戦略的パートナーシップまたは売却を評価してください。

-

第2段階統合の具体例:* Paramountは、ストリーミング・プラットフォーム(Max、Paramount+)を24ヶ月までに段階的価格設定(ベーシック、プレミアム、プレミアム+広告なし)を備えた単一サービスに統合でき、チャーンを削減し、ユニット・エコノミクスを改善できます。これはDisney+とHulu統合の成功したプレイブックを反映しており、統合は顧客の混乱を削減し、リテンションを改善し、ARPU(ユーザー当たり平均収益)を12~18%増加させました。

-

第3段階最適化の具体例:* 30ヶ月までに、Paramountは、CNNのニュース・プレミアム在庫、HBOのプレスティジ・コンテンツ、Paramountのスポーツ・エンターテインメント・プログラミングを単一のプレミアム広告オファリングに統合した統一広告プラットフォームを立ち上げることができます。これはNetflixの広告ティアへの競争的な代替案を作成し、5億~10億ドルの増分広告収益を獲得します。

-

運営チームに対する実行可能な示唆:* コンテンツまたはテクノロジー運営を管理している場合、プラットフォーム移行タイムラインと組織再編に備えてください。テクノロジー負債を監査し始め、置き換える必要があるシステムと保持すべきシステムを特定してください。迅速な統合よりも顧客体験の継続性を優先してください。プラットフォーム移行中の加入者チャーンは10~20億ドルのエンタープライズ・バリューを破壊できます。サービス変更とその利点を加入者に説明するための明確なコミュニケーション・プロトコルを確立してください。重複する機能全体で15~20%の労働力削減を計画してください。ただし、リテンション・パッケージを通じて高価値のコンテンツとテクノロジー人材を保護してください。

測定と次のアクション:統合成功の追跡

成功指標は、この統合における価値創造の3つの柱である負債削減、加入者リテンション、コスト・シナジー実現に焦点を当てるべきです。

-

財務指標:*

-

負債軌跡: EBITDA成長と選別的な資産売却を通じて、36ヶ月以内に純負債を450億ドルから350億ドルに削減してください。四半期ごとの負債削減を追跡してください。12ヶ月までに純負債が増加または横ばいの場合、統合は失敗しています。

-

EBITDA成長: 24ヶ月までに年間実行ベースのコスト削減12~15億ドルを達成してください。四半期ごとのEBITDAマージンを監視してください。24ヶ月以内に300~500ベーシス・ポイントの改善を目標としてください。

-

リファイナンス成功: 12ヶ月以内に負債を低い金利でリファイナンスしてください(100~150ベーシス・ポイント削減を目標)。年間利息費用を2~4億ドル削減してください。

-

運営指標:*

-

加入者リテンション: 統合されたストリーミング・プラットフォーム全体で80%以上のリテンションを維持してください。統合後の年間純加入者成長5~10%を目標としてください。月次チャーン率を監視してください。プラットフォーム移行中にチャーンが20%を超える場合、統合を一時停止し、顧客リテンション・プログラムを実装してください。

-

コンテンツ制作効率: 共有インフラと人材プールを通じてエピソード当たりの制作コストを15~25%削減してください。制作時間当たりのコストを追跡してください。業界標準と比較してください。

-

テクノロジー統合: 24ヶ月までにテクノロジー・インフラの80%以上を統一スタックに移行してください。システムアップタイムと顧客体験指標を監視してください。移行中に99.5%以上のプラットフォーム可用性を維持してください。

-

戦略指標:*

-

広告収益: 統一広告プラットフォームを通じて、36ヶ月までに広告収益を5億ドルから15~20億ドルに年間で成長させてください。広告CPM(千インプレッション当たりのコスト)と広告主リテンションを追跡してください。

-

国際展開: 36ヶ月までに5~10の新しい国際市場でストリーミング・サービスを立ち上げ、増分国際収益2~3億ドルを目標としてください。

-

コンテンツ差別化: プレスティジ・コンテンツとニュース・インフラへの継続的な投資を通じてHBOとCNNのブランド・エクイティを維持してください。ブランド保護を確保するため、コンテンツ品質指標(批評的レビュー、賞ノミネーション)を監視してください。

-

投資家とステークホルダーに対する実行可能な示唆:* 具体的なゴー・ノーゴー基準を備えた四半期ごとのレビュー・ゲートを設定してください。負債削減が10%以上遅れる場合、加入者チャーンが20%を超える場合、またはコスト・シナジーが20%以上不足する場合、応急計画(加速的な資産売却、コンテンツ予算削減、経営陣の交代)をトリガーしてください。競合他社の対応を監視してください。NetflixとDisneyは市場シェアを守るため、価格引き上げまたはコンテンツ投資を加速させる可能性があります。Paramountの加入者成長が競合他社より年間2%以上遅れる場合、統合テーゼは失敗しており、戦略的なピボットが必要になります。

リスクと緩和戦略:統合上の課題への準備

-

リスク1 – 統合実行の失敗:* Paramountの過去の買収(ViacomCBS合併、Pluto TV統合)は、テクノロジー移行の遅延、人材流出、加入者チャーンを含む実行上の課題に直面しました。緩和策:メディア統合で実績のある外部統合リーダーを雇用してください。四半期ごとのパフォーマンス・レビューで明確な説明責任を確立してください。テクノロジー移行、リテンション・パッケージ、応急予備費に資金を供給するため、5億~10億ドルの統合予算を配分してください。

-

リスク2 – プラットフォーム移行中の加入者チャーン:* Paramount+とMaxの統合は、サービス中断、価格変更、またはコンテンツ再編を通じて両サービスのユーザーを疎外するリスクがあります。緩和策:ロイヤルティ・インセンティブ(6ヶ月間の割引価格、無料プレミアム・ティア・アップグレード)を提供してください。段階的な移行アプローチを通じて移行中のサービス品質を維持してください。加入者に利点を明確に伝えてください。

-

リスク3 – 規制精査と独占禁止法審査:* ストリーミングと劇場公開配信の市場集中の増加により、統合後の企業体はFTCまたは国際規制当局からの独占禁止法審査に直面する可能性があります。緩和策:重複資産(国際チャネル、冗長な制作施設)の売却に備えてください。消費者利益(低価格、改善されたコンテンツ品質、強化されたイノベーション)を文書化してください。規制当局と積極的に関わってください。

-

リスク4 – コンテンツ品質の低下:* コスト削減はプレミアム・オリジナルへの投資を削減し、HBOとCNNのブランド・エクイティを損傷する可能性があります。緩和策:契約上の約束を通じてHBOとCNNの予算を保護してください。コンテンツ品質指標(批評的レビュー、賞ノミネーション、加入者満足度)に経営陣報酬を結び付けてください。独立したコンテンツ監視委員会を確立してください。

-

リスク5 – 負債リファイナンス上の課題:* 統合が予想されるシナジーを実現できない場合、有利な金利でのリファイナンスが不可能になり、負債返済コストが増加し、投資が制約される可能性があります。緩和策:四半期ごとのターゲットを備えた負債削減マイルストーンを確立してください。複数の貸し手との関係を維持してください。リファイナンスが困難になった場合、負債を削減するための資産売却を検討してください。

-

リスク6 – NetflixとDisneyからの競争対応:* NetflixとDisneyは、統合されたParamountに対する市場シェアを守るため、価格引き上げ、コンテンツ投資、または戦略的パートナーシップを加速させる可能性があります。緩和策:四半期ごとに競合他社の動きを監視してください。競争上の脅威に対応するため、価格設定の柔軟性を維持してください。サービスが不足している市場での成長を獲得するため、国際展開を加速させてください。

結論と移行計画:新しい統合メディア・ランドスケープのナビゲーション

Netflixのワーナー・ブラザーズ入札戦争からの撤退は、基本的な市場の真実を明確にしています。独立したレガシー・メディア企業の時代は終わりを迎えています。運営規律、忍耐強い資本、実証された統合専門知識を持つ買い手(Paramount/Ellisonのような)のみが、これらの統合取引を成功裏に実行できます。メディア・エコシステム全体のステークホルダーにとって、この転換点は即座の行動を要求しています。

- メディア・オペレーターと経営幹部向け:*

- 統合エクスポージャーを評価してください: ワーナー・ブラザーズ・ディスカバリーとParamountのシステムへのビジネス依存関係をマップしてください。重要な

- 図6:Paramount-Warner Bros. Discovery統合の3段階ロードマップ(0-36ヶ月)*

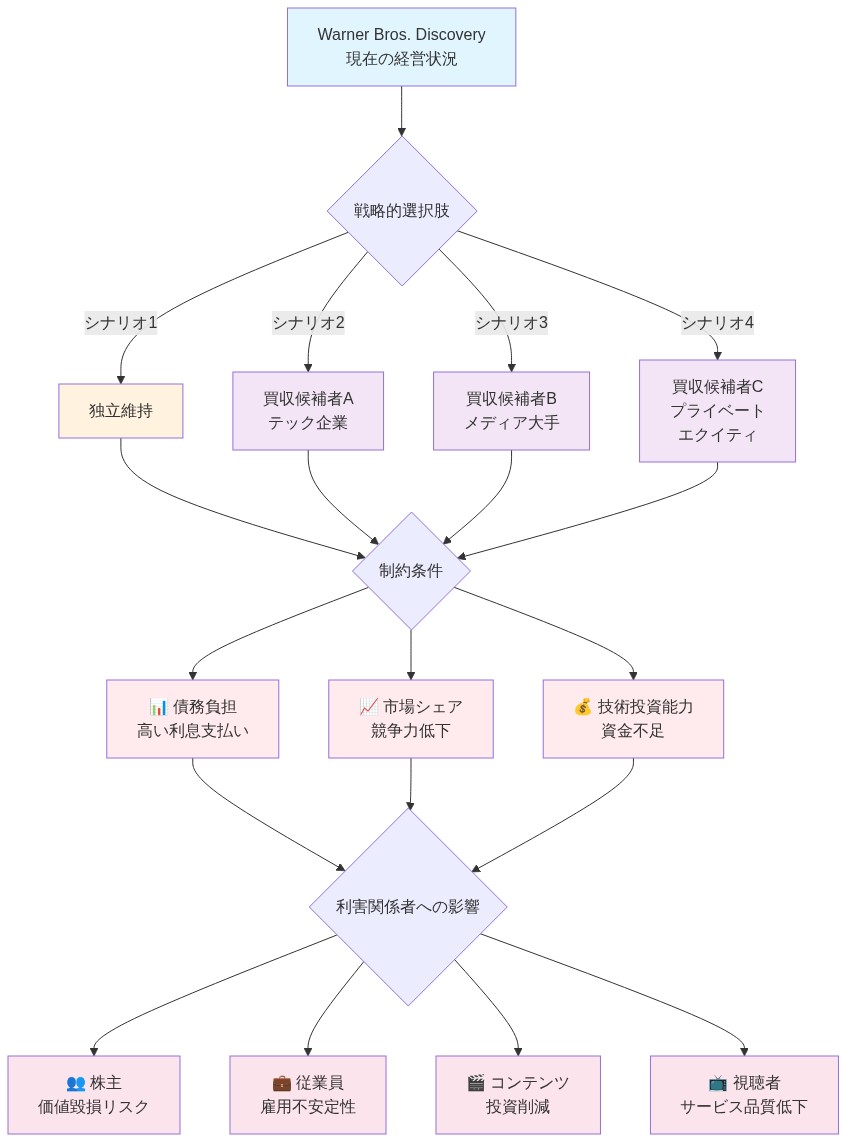

- 図10:Warner Bros. Discoveryの戦略的選択肢と制約条件*

- 図12:David Ellison の資本構造と経営支配体制*