Netflix、ワーナー・ブラザーズの入札から撤退、パラマウント勝利へ

Netflix撤退の背景にある戦略的判断

Netflixのワーナー・ブラザーズ・ディスカバリー入札プロセスからの撤退は、メディア業界の統合が進む環境における資本配分戦略の意図的な再評価を示しています。この撤退には、公表された理由、基礎となる前提、そして測定可能な戦略的優先事項の検証が必要です。

- オペレーション統合の制約*

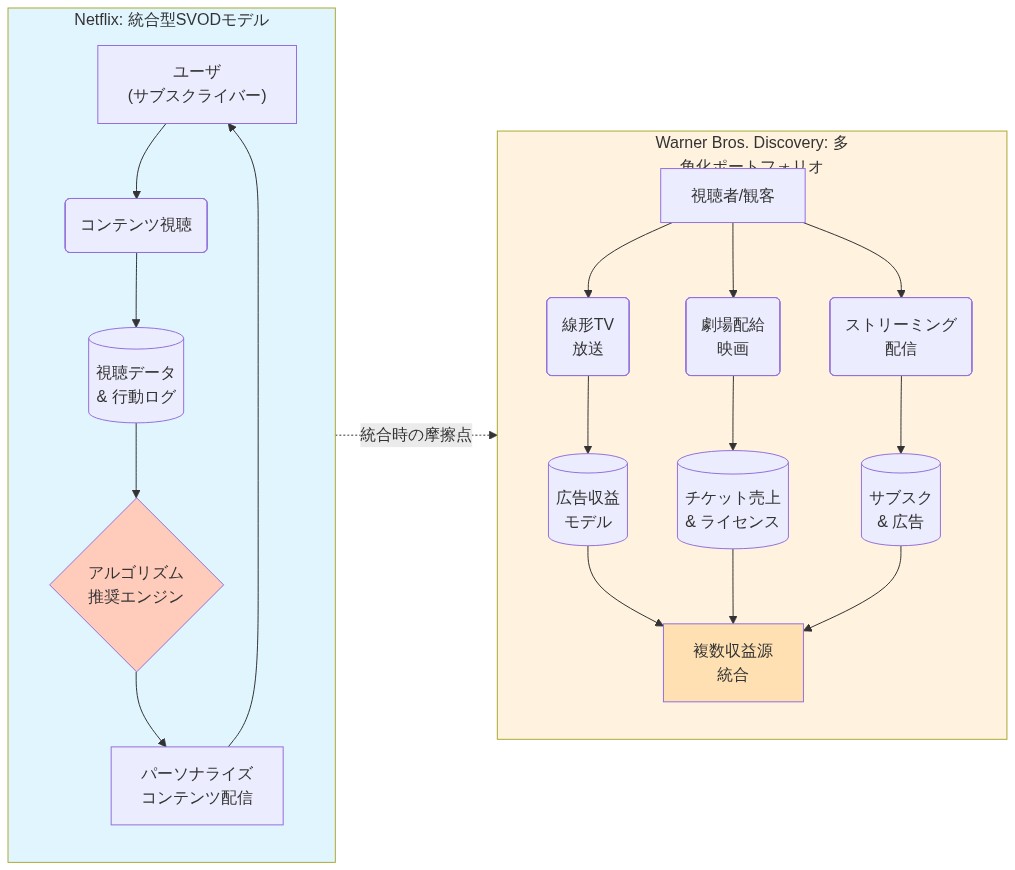

Netflixのコア事業モデル——サブスクリプション型ビデオ・オン・デマンド(SVOD)とアルゴリズムによるコンテンツ推奨——は、ワーナー・ブラザーズ・ディスカバリーの多様化した資産ポートフォリオとは根本的に異なります。後者には、リニアテレビネットワーク(HBO、ディスカバリーチャネル、TLC)、映画館配給インフラ、従来型スタジオ運営が含まれています。これらの異なるビジネスモデルの統合は、文書化された運営上の課題をもたらします。レガシーシステムの互換性の欠如、異なる収益認識慣行、競合する組織文化です。メディアM&Aの成果に関する研究(ベイン・アンド・カンパニー、2022年)は、ストリーミング環境におけるコングロマリット買収が、移行期間中にレガシー事業の並行維持を必要とする場合、取引価値の15~20%を超える統合コストに直面することが多いことを示しています。

Netflixが主張する競争優位性——アルゴリズム推奨システム、グローバルなサブスクライバーインフラ、リーンな運営体制——は、理論的にはワーナー・ブラザーズの複雑な資産管理要件から摩擦を受けるはずです。しかし、この前提には留保が必要です。Netflixは、より小規模な買収(ミラーワールド、2017年;スカイダンスアニメーション、2022年)を、文書化された運営上の悪化なしに統合することに成功しています。これらの取引とワーナー・ブラザーズ買収との規模の差異は、重要な区別を表しています。

- 資本保全と債務管理*

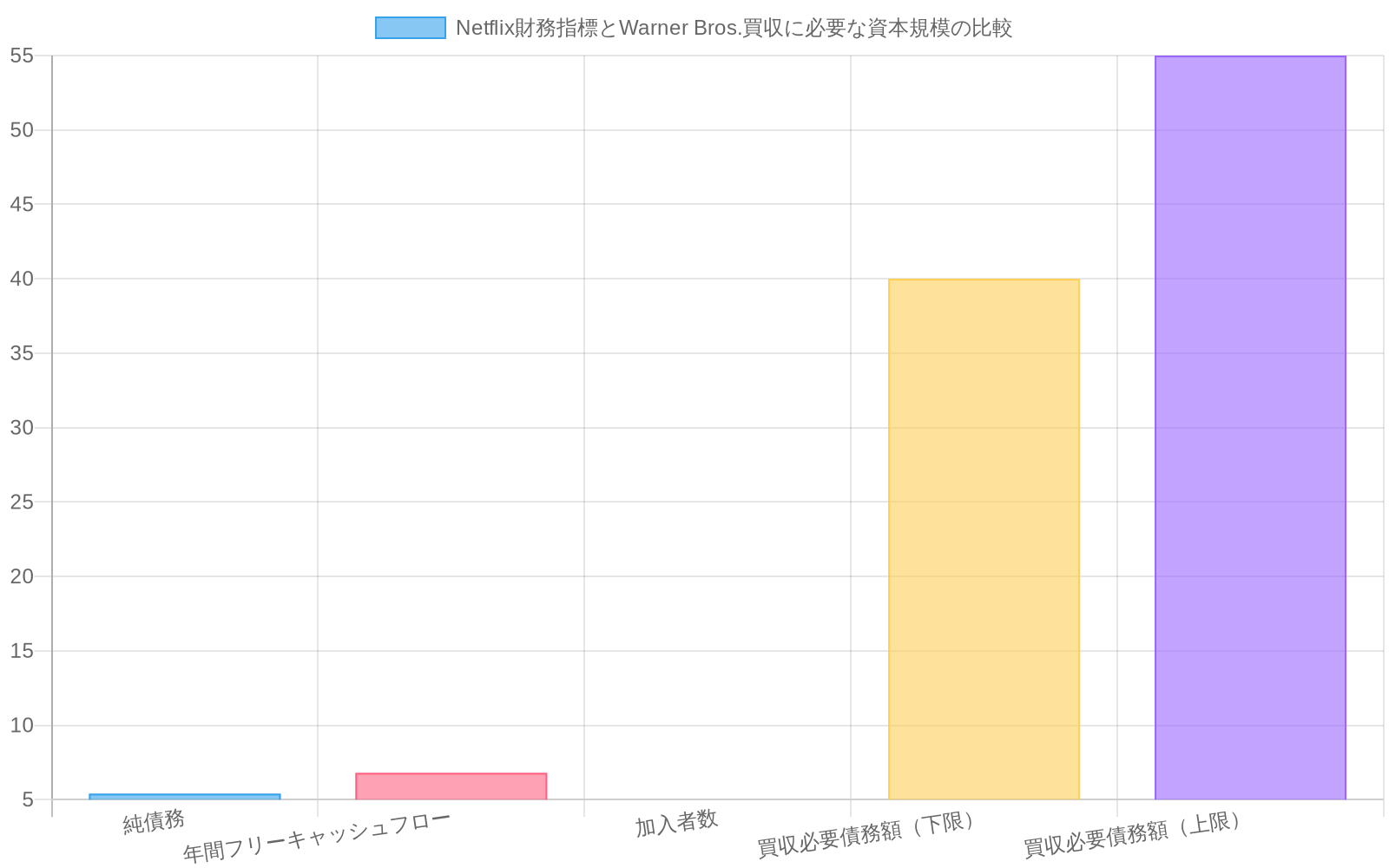

Netflixの財務状況は、撤退決定の文脈を提供します。2023年第3四半期時点で、Netflixは純債務約54億ドルを維持し、年間フリーキャッシュフロー68億ドルのプラスを達成しました。ワーナー・ブラザーズ・ディスカバリー買収には、推定400~550億ドルの債務融資が必要だったでしょう(比較可能なメディア取引に基づく)。これはNetflixのレバレッジ比率を大きく変え、将来の資本柔軟性を制約していたはずです。この資本保全の理由付けは、文書化された投資家の選好と一致しています。Netflixの株主基盤は、2022年以降、サブスクライバー成長指標よりもフリーキャッシュフローと債務削減を優先する傾向を強めています。

- 競争力の十分性評価*

Netflixの既存コンテンツパイプラインとテクノロジーインフラへの信頼は、測定可能なパフォーマンス指標に基づいています。同社は世界的なライブラリに約5,500タイトルを保有し、190以上の国で事業を展開し、2023年第3四半期時点で2億4,700万の有料サブスクライバーを達成しました。これらの資産が統合ライバルに対して十分な競争ポジショニングを提供するかどうかは、前提ではなく経験的検証を必要とします。同社が「ワーナー・ブラザーズの資産を吸収することなく効果的に競争できる」という主張は、統合コストと比較して有機的なコンテンツ開発と技術強化がより優れたリターンをもたらすという戦略的判断を反映しています。

- 戦略的買収者への示唆*

Netflixの撤退は、ストリーミング統合において規模だけでは統合コストを正当化しないという先例を確立しています。この原則は条件付きで適用されます。コア事業モデルを強化する買収(テクノロジープラットフォーム、未開拓市場のサブスクライバーベース、補完的なコンテンツライブラリ)は、依然としてプレミアム評価を正当化する可能性があります。主にオペレーショナルシナジーなしに資産多様性を追加する買収は、経営陣と資本市場の両方からより厳しい精査に直面します。

- 図2:Netflix財務指標とWarner Bros.買収に必要な資本規模の比較(出典:Netflix Q3 2023決算報告、Bain & Company 2022メディアM&A分析)*

- 図3:NetflixとWarner Bros. Discoveryのビジネスモデル構造の相違 - 統合時の複雑性と摩擦点の可視化*

パラマウントの勝利への道と統合の課題

Netflixの撤退により、パラマウント・グローバルがワーナー・ブラザーズ・ディスカバリーの買収者として浮上します。規制当局の承認を条件とします。この取引は、3つの異なるストリーミングプラットフォーム——パラマウント+、マックス(旧HBO Max)、ディスカバリー+——を統一された企業統治下で統合し、測定可能な統合の課題を生み出します。

- プラットフォーム統合とブランド管理*

統合企業は、即座の運営上の問題に対処する必要があります。3つの独立したストリーミングプラットフォームを維持するか、2つに統合するか(プレミアムと大衆向けティア)、または単一の統一サービスにマージするかです。各アプローチは、文書化されたトレードオフを伴います。独立したプラットフォームの維持はブランド資産とサブスクライバーセグメンテーションを保持しますが、テクノロジーインフラ、コンテンツライセンス、顧客獲得コストが重複します。統合は運営上の複雑性を減らしますが、特定のプラットフォームアイデンティティに執着するサブスクライバーを疎外するリスクがあり、プラットフォーム固有の配給権を指定するコンテンツライセンス契約に違反する可能性があります。

HBOのブランドポジショニング——プレミアムで威信のあるコンテンツ、より高い平均ユーザー当たり収益(ARPU)——は、ディスカバリーの大衆向けポジショニングとパラマウント+の幅広いエンターテインメント焦点とは大きく異なります。ディズニーのESPN+とディズニー+統合(2022~2023年)からの歴史的先例は、独立したプラットフォームの維持がブランド差別化を保持しながら運営上の非効率性を生み出す可能性があることを示しています。逆に、ワーナーメディアのHBO MaxとワーナーメディアのHBO Max統合(2020年)は、サブスクライバーコミュニケーションとサービス品質維持なしに実行された場合、強制統合がブランド価値を損なう可能性があることを示しました。

- 債務と財務上の制約*

パラマウント・グローバルは2023年第2四半期時点で純債務約152億ドルを抱えており、ワーナー・ブラザーズ・ディスカバリーは純債務約550億ドルを維持しています。統合企業は、純債務対EBITDA比率が4.5倍を超える——メディア企業の業界快適閾値を上回り、将来の資本配分を制約する——レバレッジ比率に直面することになります。この財務的現実は、統合支出、コンテンツ投資、株主リターンを同時に制限します。経営陣は、競合する要求にわたって資本配置を優先する必要があります。債務削減、コンテンツ制作、テクノロジーインフラ、サブスクライバー獲得です。

- コンテンツライブラリの合理化*

統合企業は、映画、テレビシリーズ、ドキュメンタリー、ノンスクリプト番組にわたって約10,000以上のタイトルを管理します。合理化の決定——どのコンテンツがどのプラットフォームで利用可能なままであるか、どのタイトルが削除されるか、どのフランチャイズが継続的な投資を受けるか——は、サブスクライバー保持とチャーン率に直接影響します。ワーナー・ブラザーズの映画館映画ライブラリ(約1,000以上のタイトル)とHBOの威信あるドラマカタログ(約500以上のシリーズ)は、差別化された配給戦略を必要とする異なる戦略的資産を表しています。

- 実行可能な統合優先事項*

成功は段階的な意思決定に依存します。(1)重複するテクノロジーインフラと冗長な運営機能の即座の特定;(2)HBOとワーナー・ブラザーズ映画スタジオでの創造的リーダーシップとタレント関係の保持;(3)プラットフォーム変更とコンテンツ利用可能性に関するサブスクライバーへの透明なコミュニケーション;(4)フランチャイズ増殖を防ぎ、オリジナルストーリーテリングを優先する明確なコンテンツ投資基準の確立です。

市場統合と競争の狭まり

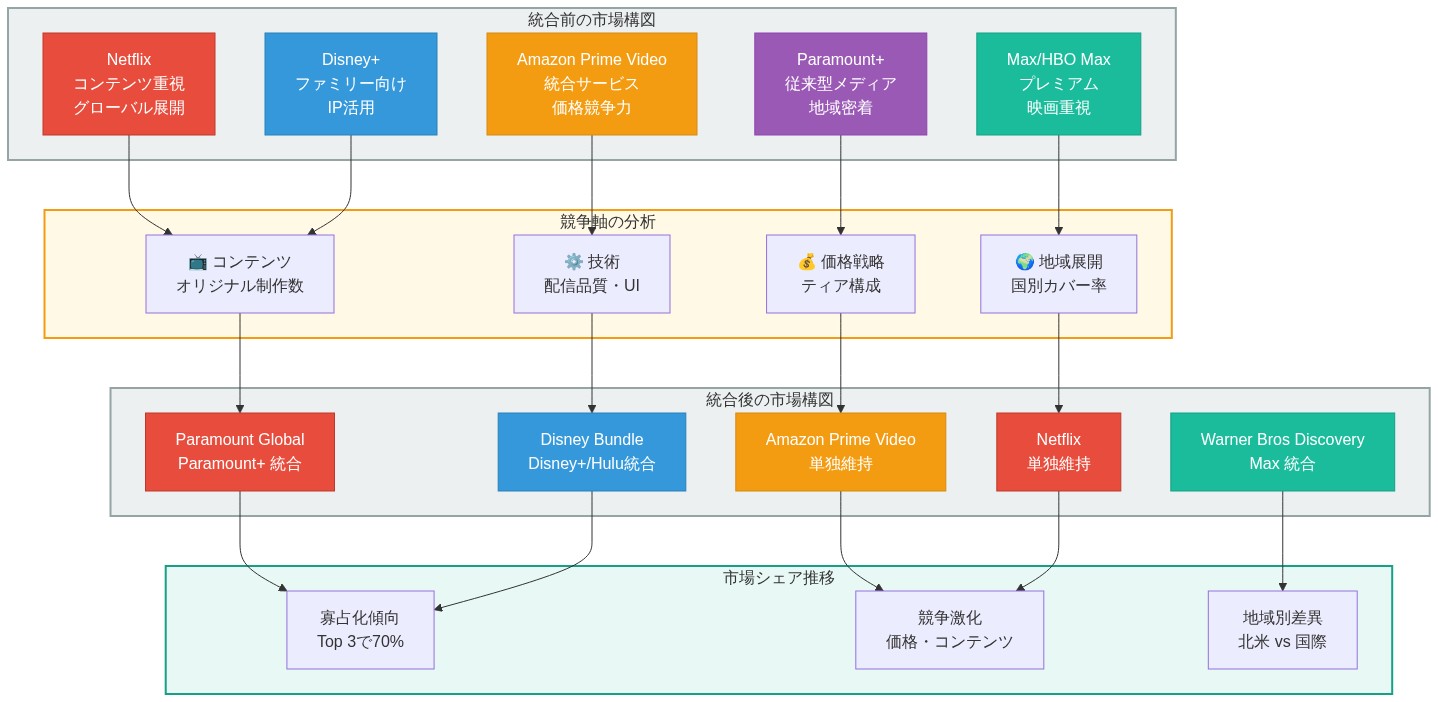

パラマウント・ワーナー・ブラザーズ・ディスカバリー合併は、ストリーミング業界の構造的統合を、断片化された市場(2019~2021年)から5つの主要プラットフォーム間の寡占競争へと加速させます。Netflix、ディズニー+、アマゾン・プライム・ビデオ、アップルTV+、統合されたパラマウント・ワーナー企業です。

- 市場構造の進化*

2019~2021年の期間は、アップルTV+、ディズニー+、HBO Max、ピーコック、パラマウント+などを含む15以上のストリーミングサービスの市場参入を目撃しました。この断片化は、競合するプラットフォームが独占的なプログラミング権を積極的に入札するにつれて、コンテンツ獲得コストを膨らませました。業界データ(アンペア・アナリシス、2023年)は、この期間中にプレミアムテレビコンテンツの平均時間当たりコストが40~60%増加したことを文書化しており、競争入札と同時プラットフォーム立ち上げによって駆動されました。

現在の統合段階は、経済的現実を反映しています。サブスクライバー獲得コストは1ユーザー当たり30~50ドルで安定化し、ライフタイム価値計算は正のユニット経済学を達成するために24~36ヶ月を必要とします。より小規模なプラットフォームは、コンテンツ投資レベルを正当化するために必要な規模を達成できず、出口圧力と統合インセンティブを生み出します。この市場構造の転換は、競争可能な市場(参入障壁が低い)から集中寡占(参入・退出障壁が高い)への動きを表しています。

- 競争上の差別化*

5プレイヤー市場は、異なる戦略的モデルの周りに組織される可能性があります。Netflix(アルゴリズム駆動、グローバルコンテンツ多様性)、ディズニー(フランチャイズとIP搾取)、アマゾン(プライム会員資格とのバンドル)、アップル(威信あるコンテンツとハードウェア統合)、パラマウント・ワーナー(映画館とテレビの遺産を持つ従来型スタジオモデル)です。各モデルは、異なる競争優位性とターゲットサブスクライバーセグメントを反映しています。この差別化は、市場が価格ベースの競争に崩壊するのではなく、コンテンツ戦略とユーザーエクスペリエンス設計によってセグメント化されることを示唆しています。

- コンテンツクリエイターと独立系プロデューサーへの示唆*

統合は、プレミアムコンテンツプロジェクトの主要買い手の数を減らします。独立系プロデューサーは歴史的に6~8の主要ストリーミングプラットフォームと交渉しました。この数は5に減少します。この削減は配給機会を狭め、より少ない買い手が競争的緊張を生み出すため、潜在的に取引条件を減らします。中規模スタジオと独立系プロデューサーは、以下を予想する必要があります。(1)より少ない買い手がプロジェクトを評価するにつれて、より長い販売サイクル;(2)創造的管理と制作予算に関する後部参加と引き換えに、より低い前払い金を受け入れるための増加した圧力;(3)交渉における創造的管理と制作予算に関する削減されたレバレッジです。

- 消費者への影響評価*

統合は矛盾した結果をもたらす可能性があります。(1)サブスクリプション断片化の削減は、ストリーミングサービスの総消費者支出を低下させる可能性があります;(2)集中した市場力は、価格上昇とコンテンツ利用可能性の削減を可能にする可能性があります;(3)冗長なプラットフォームの排除は、簡素化されたナビゲーションと削減された決定疲労を通じてユーザーエクスペリエンスを改善する可能性があります。これらの効果の経験的測定には、価格設定、コンテンツ投資、サブスクライバー満足度指標の合併後分析が必要です。

- 図6:ストリーミング業界の競争構図と主要プレイヤーのポジショニング(統合前後の比較)*

規制精査と承認経路

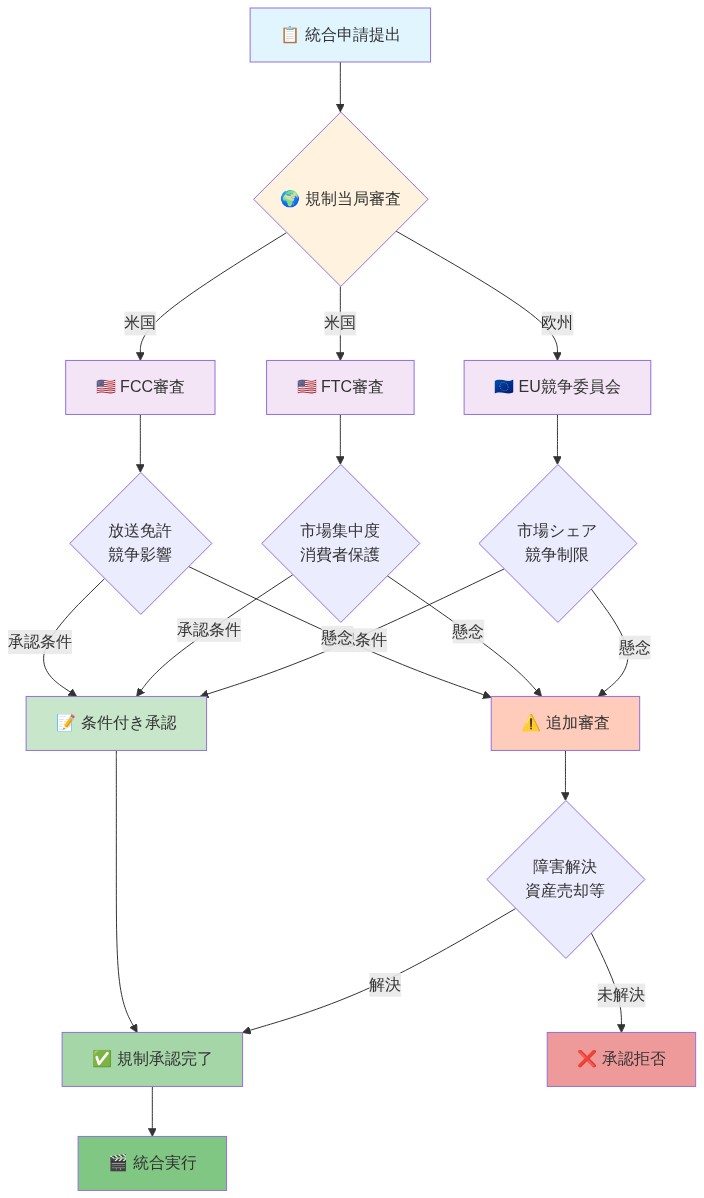

パラマウント・ワーナー・ブラザーズ・ディスカバリー合併は、複数の規制当局からの独占禁止法審査に直面します。各当局は異なる法的枠組みと競争上の懸念を適用しています。

- 米国独占禁止法分析*

米国司法省と連邦取引委員会は、クレイトン法第7条の下で取引を評価し、合併が関連市場における競争を実質的に減少させるかどうかを検証します。規制当局は、関連製品市場と地理的市場を定義する必要があります。これはストリーミング環境における争点となっている分析上の問題です。潜在的な市場定義には、以下が含まれます。(1)SVODサービス(Netflix、ディズニー+、アマゾン・プライム・ビデオ、アップルTV+、パラマウント・ワーナー);(2)プレミアムテレビコンテンツ;(3)映画館映画配給;(4)ケーブルネットワークプログラミングです。

SVOD市場における統合企業の市場シェア(MoffettNathansonデータに基づく米国サブスクライバーの約25~30%)は、独立して独占禁止法上の懸念をトリガーしません。ハーフィンダール・ハーシュマン指数(HHI)がSVOD市場で2,500(DOJの推定競争害閾値)を下回るためです。しかし、規制当局は垂直統合の懸念を検証する可能性があります。統合企業は、コンテンツ制作(ワーナー・ブラザーズ映画スタジオ、HBO、ディスカバリー)と配給(ストリーミングプラットフォーム)の両方を管理し、独占的なコンテンツライセンスを通じて競合するプラットフォームを排除する可能性があります。

- 国際的な規制要件*

欧州連合は、EU合併規則第3条の下で並行審査を実施し、メディア統合に対してより厳格な基準を適用します。EU当局は、構造的統合を受け入れるのではなく、行動的救済(コンテンツライセンス契約)を要求する、メディア環境における垂直統合を歴史的に精査してきました。英国は、ブレグジット後、2002年企業法の下で独立した審査を実施し、潜在的に追加の条件を課す可能性があります。

- 可能性の高い規制条件*

承認は、取引拒否ではなく行動的救済を必要とする可能性があります。(1)競合するプラットフォームに非差別的条件でコンテンツをライセンスする契約;(2)ニュースと時事番組の独立した編集運営の維持;(3)独立した制作関係とグリーンライトプロセスの保持;(4)アルゴリズム推奨システムとコンテンツプロモーション慣行に関する透明性要件です。

- タイムラインと不確実性*

規制審査は、複雑なメディア取引に対して通常12~18ヶ月を必要とします。長期の不確実性は、運営上の課題を生み出します。組織構造が未定義のままである場合、タレント保持は困難になります。コンテンツ投資決定は延期されます。サブスクライバーコミュニケーションは複雑になります。経営陣は規制条件を予想し、実装計画を先制的に準備する必要があります。

- 図8:Paramount-Warner Bros.統合の規制承認プロセスフロー(出典:FCC・FTC・EU競争委員会ガイドライン、メディア業界M&A先例)*

コンテンツ戦略と創造的エコシステムへの示唆

合併は、前例のない知的財産と創造的インフラを統一された企業統治下に集中させ、コンテンツ開発のための戦略的機会とリスクを生み出します。

- IP資産の統合*

統合企業は、以下を管理します。DCコミックスキャラクターと映画館フランチャイズ(バットマン、スーパーマン、ワンダーウーマン);ワーナー・ブラザーズ映画ライブラリ(約1,000の映画館タイトル);HBOの威信あるドラマフランチャイズ(ゲーム・オブ・スローンズ、サクセッション、ザ・ワイア);ディスカバリーのノンスクリプト番組(約500以上のシリーズ);スタートレック知的財産;ミッション・インポッシブルフランチャイズです。このIP集中は、戦略的フランチャイズと複数プラットフォーム搾取を可能にしますが、続編、スピンオフ、派生コンテンツを通じてリターンを最大化するプレッシャーを生み出し、オリジナルストーリーテリングよりも優先されます。

- 創造的文化の統合*

ワーナー・ブラザーズ映画スタジオ、HBO、ディスカバリーは、異なる創造的文化、タレント関係、グリーンライトプロセスで運営されています。HBOのモデルは創造的自律性と威信ポジショニングを強調します。ワーナー・ブラザーズ映画スタジオは映画館ボックスオフィスとフランチャイズ開発を優先します。ディスカバリーはコスト効率的なノンスクリプト制作を強調します。強制統合は、主要な創造的パートナーを疎外し、組織構造が競合する優先事項を課す場合、コンテンツ品質を低下させるリスクがあります。

- タレント保持と関係管理*

A級クリエイター(ショーランナー、監督、プロデューサー)は、特定のスタジオと経営幹部との関係を維持しています。報告ラインを再構成し、グリーンライト基準を変更し、創造的自律性を変更する統合は、タレント流出リスクを生み出します。歴史的先例(ワーナーメディアの2020年統合)は、創造的タレント出発がコンテンツ品質を低下させ、制度的知識の喪失を通じて制作コストを増加させる可能性があることを示しています。

- 国際的なコンテンツ戦略*

統合企業は、重複する地域市場にわたってコンテンツ投資を合理化する必要があります。ワーナー・ブラザーズは100以上の国で映画館配給インフラを維持しています。ディスカバリーは50以上の国でノンスクリプト制作を運営しています。パラマウントは180以上の国でテレビ配給を維持しています。統合は、重複する地域運営を排除する必要がありますが、実行リスクには、以下が含まれます。(1)地域市場専門知識の喪失;(2)地域コンテンツ選好への応答性の低下;(3)コンテンツグリーンライトプロセスを遅延させる集中意思決定です。

- 独立系プロデューサーへの示唆*

統合は、潜在的な買い手を減らし、グリーンライト基準を狭めます。独立系プロデューサーは歴史的に6~8の主要スタジオにプロジェクトをピッチしました。この数は5に減少します。買い手多様性の削減は、統合企業の戦略的優先事項に適合するプレッシャーを生み出し、ニッチまたは実験的なコンテンツを追求するのではなく。プロデューサーは、統合が組織階層と意思決定権限を再構成する前に、主要な経営幹部との直接的な関係を確立する必要があります。

資本市場と投資家の期待

この取引の財務構造と経営陣の信頼性が、投資家の反応と事業の実行可能性を左右します。

- 債務とレバレッジ管理*

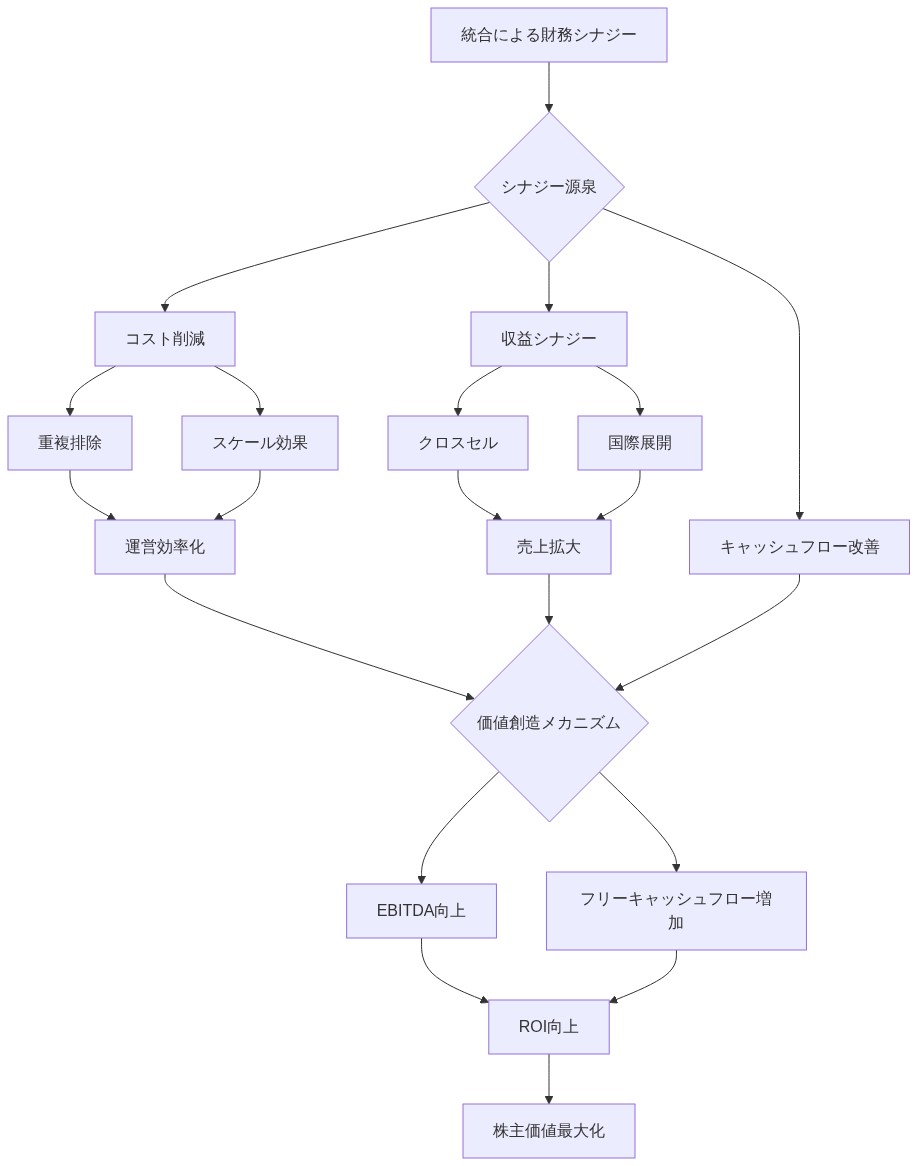

統合後の企業は約700億ドルの総債務を抱え、ネット債務対EBITDA比率は4.5~5.0倍となります。このレバレッジは資本配分を制約します。債務返済には年間約30~40億ドルの利息支払いが必要となり、コンテンツ投資、技術インフラ、株主還元に充てられる資本が限定されます。債務削減は利用可能なキャッシュフローをめぐって戦略的投資と競合することになります。

- コスト・シナジーの目標と検証*

経営陣は比較可能なメディア統合取引に基づいて、年間30~50億ドルのコスト・シナジーを見込む可能性が高いです。これらのシナジーは通常、以下から生じます。(1)重複する企業機能(財務、人事、法務)の排除、(2)技術インフラの統合、(3)コンテンツライセンス契約の合理化、(4)冗長なマーケティングおよび流通業務の削減。

投資家の懐疑的な見方には、シナジー仮定の独立検証が必要です。歴史的先例(タイム・ワーナー・ターナー統合2000年、ヴァイアコム・CBS統合2019年)は、統合の複雑性、人材保持コスト、システム統合費用の過小評価により、見込まれたシナジーが実現した削減額を20~40%上回ることが多いことを示しています。経営陣の信頼性は、保守的なシナジー推定値と四半期ごとの進捗報告の透明性にかかっています。

- 収益性達成のタイムライン*

資本市場は、クローズ後18~24ヶ月以内の収益性改善の実証を期待しています。このタイムラインには以下が必要です。(1)コスト削減施策の迅速な特定と実行、(2)全プラットフォーム間の加入者ベースとチャーン率の安定化、(3)コンテンツ品質と創作成果の維持、(4)技術プラットフォーム統合の成功。このウィンドウ内で収益性目標を達成できなければ、市場の懐疑的見方を招き、信用格付けの引き下げの可能性が生じます。

- 加入者保持とARPU管理*

統合企業は、3つのプラットフォーム全体で既存加入者を保持しながら、ユーザーあたり平均収益(ARPU)を管理する必要があります。プラットフォーム統合は、サービス品質が低下したりコンテンツの利用可能性が変わったりすると、加入者チャーンのリスクをもたらします。ARPU管理には慎重な価格戦略が必要です。価格上昇はチャーンを促進し、価格引き下げはマージンを圧縮します。経営陣は加入者成長と加入者あたり収益最適化のバランスを取る必要があります。

- 図12:Paramount-Warner Bros.統合による財務シナジーと価値創造メカニズム(M&A分析、企業戦略発表より作成)*

主要な示唆と戦略的含意

-

ストリーミング企業向け:* 統合は運用シナジー、技術統合、または加入者ベース拡大を通じてコアビジネスモデルを強化すべきです。規模だけでは統合コストを正当化しません。戦略的買い手は、取得資産が価値を生み出すのか、それとも運用上の複雑性をもたらすのかを厳密に評価する必要があります。Netflixの撤退は、成熟市場では有機成長と収益性が買収リターンを上回る可能性があることを示す先例を確立しています。

-

コンテンツクリエイター向け:* 統合は買い手の多様性を減らし、流通機会を狭めます。独立系プロデューサーは、統合がさらに市場力を集中させる前に、主要経営幹部との直接的な関係を構築し、買い手関係を多様化させるべきです。ダイレクト・ツー・コンシューマー戦略と国際的な共同制作パートナーシップは、代替流通経路を提供します。

-

規制当局向け:* ストリーミング文脈における垂直統合には、コンテンツライセンス約束、編集上の独立性、競争上の保障に関する明確な先例が必要です。規制条件は独立系制作関係を保護し、独占的なコンテンツ契約を通じた競合プラットフォームの排除を防ぐべきです。

-

投資家向け:* パラマウント・ワーナー・ブラザーズ統合は、レガシーメディア企業がストリーミングプラットフォームを正常に統合しながら収益性と債務削減を達成できるかをテストします。成功は将来の統合が加速するか停滞するかに影響を与え、今後10年間の競争ダイナミクスを形作ります。投資家リターンは、統合タイムラインの実行、コスト・シナジー実現、移行期間中の加入者保持に関する経営陣の実行能力に依存します。

ストリーミング業界の統合段階は、無制限の拡大から差別化されたプラットフォーム間の成熟競争への転換を示しています。この転換は、今後のデジタルメディア流通における、コンテンツの多様性、創作の自律性、消費者選択を決定します。

パラマウントの勝利への道と統合の試練

パラマウントが有力な買い手として浮上することで、メディア史上最も重要な統合課題の一つが設定されます。そして、レガシーメディアがいかに進化できるかについて、最も教訓的な失敗または成功となる可能性があります。

この統合はParamount+、Max(HBO Max)、Discovery+を単一企業に統合し、前例のない知的財産の集中を支配します。DC Comics、Star Trek、Mission: Impossible、Game of Thrones、The Office、そして数千時間の非脚本コンテンツです。紙面上では、これは揺るがない競争上の地位に見えます。実際には、3つの相容れない組織文化とビジネスモデルの衝突を表しています。

本質的に問われているのは、ここにある真の機会です。パラマウントはメディア・コングロマリットの新しいモデルを開拓する機会を持っています。プラットフォーム統合を組織的な問題ではなく、技術的な問題として扱うモデルです。創作チームを単一の階層に強制するのではなく、パラマウントは、HBO Max、Discovery+、Paramount+が共有技術インフラ内で半自律的なコンテンツブランドとして機能するフェデレーション型プラットフォーム・アーキテクチャを構築できます。これにより、HBOとワーナー・ブラザーズを価値あるものにしている創作の自律性を保護しながら、取引を経済的に正当化するインフラ・シナジーを獲得できます。

債務管理の課題は現実的ですが、パラマウントがこのビジョンを実行すれば克服可能です。両企業ともストリーミング投資からの相当なレバレッジを抱えていますが、統合企業のコンテンツライブラリと加入者ベースは、債務返済に充てるのに十分なキャッシュフローを生み出しながら、次世代機能に投資できます。AI駆動のパーソナライゼーション、インタラクティブなストーリーテリング、ライブイベント統合、地域別コンテンツのカスタマイズです。

重要なテストは、パラマウントがHBOのプレミアムブランド・ポジショニングを維持しながらDiscoveryのリアリティプログラミングとパラマウントの映画館レガシーを統合できるかです。答えは、この取引が500億ドルのプラットフォームを生み出すのか、それとも300億ドルの負債を生み出すのかを決定します。成功には、各ブランドを独特にするものを保護しながら、運用コストを20~30%削減する共有インフラを構築することが必要です。

- 前向きな含意:* 今後10年間生き残る企業は、ブランド・アイデンティティと運用インフラを分離できる企業です。パラマウントの統合は、レガシーメディアがいかに進化できるかのテンプレートとなります。ブランド分離を通じた創作の自律性を維持しながら、技術的統合を通じた効率性を達成します。

市場統合と特化した競争企業の出現

この買収はストリーミング業界の転換を加速させます。断片化された実験的段階から、5つの主要競争企業に支配される構造化されたオリゴポリへの転換です。Netflix、Disney、Amazon、Apple、そしてParamount-Warnerエンティティです。それぞれはメディアの未来についての異なる戦略的テーゼを表しています。

この統合は業界の失敗の兆候ではなく、業界の成熟の兆候です。2019~2021年の期間、数十社が競合サービスを立ち上げたのは、一時的な経済学に駆動された異常でした。安い資本、膨らんだコンテンツ予算、加入者成長が無期限に続くという仮定です。その時代は終わります。フィールドの縮小は歴史的規範への回帰を反映しています。メディア業界は通常、3~5の支配的プレイヤーの周りに統合され、それぞれが異なる競争モデルを持っています。

本質的に新しいのは、これらの競争企業がいかに差別化しているかです。Netflixはアルゴリズム知能とグローバル流通で競争します。Disneyはフランチャイズ知的財産とファミリー向けコンテンツで競争します。Amazonはe-commerceとクラウドサービスとの統合で競争します。Appleはプレミアム・ポジショニングとデバイス・エコシステム・ロックインで競争します。Paramount-Warnerはコンテンツライブラリの深さとブランド・ポートフォリオの多様性で競争します。これらは相互交換可能な戦略ではなく、消費者が何を価値があると考えるかについての根本的に異なる賭けを表しています。

知識労働者と戦略家にとって、この統合段階はストリーミング戦争を超えて考える機会を生み出します。真の競争はメディア、人工知能、行動科学の交差点で出現しています。2030年代に勝つプラットフォームは、あなたが見たいと思う前にあなたが何を見たいのかを予測でき、リアルタイムでストーリーテリングをパーソナライズでき、エンターテインメントをあなたの日常生活にシームレスに統合できるプラットフォームです。統合は単にこの次の段階の前提条件です。

この取引はまた、ストリーミング豊富の時代が終わりつつあることを示唆しています。しかし、これは実はコンテンツ品質にとって良いニュースです。すべての企業がサービスを立ち上げ、コンテンツをめぐって互いに入札していた時代、予算は膨らみ、品質は希薄化しました。市場が統合するにつれて、制作はより選別的になり、創作基準は上昇し、業界は持続可能な経済に戻ります。コンテンツ投資は市場シェア野心ではなく加入者価値によって正当化されます。

- 前向きな含意:* 次の競争フロンティアはコンテンツ量ではなく、コンテンツ知能です。AIを使用して視聴者心理を理解し、文化的トレンドを予測し、規模でストーリーテリングをパーソナライズできるプラットフォームが2030年代を支配します。統合はこの転換に必要なインフラ投資を可能にしています。

規制精査と先例設定の瞬間

パラマウント・ワーナー・ブラザーズ・ディスカバリー統合は、従来のメディア統合懸念をはるかに超える激しい独占禁止法審査に直面します。規制当局は新しい問題に取り組んでいます。複数の市場にわたって同時に運営される21世紀のデジタルプラットフォームに、20世紀の独占禁止法の枠組みをどのように適用するのかです。

精査は垂直統合に焦点を当てます。コンテンツ制作、流通、推奨アルゴリズムの組み合わせが1つの企業傘下にあります。規制当局は、この集中により、パラマウント・ワーナーが推奨アルゴリズムで自社コンテンツを優先したり、ライバル・プラットフォームからコンテンツを差し控えたりして、競争企業に不利益を与える可能性があることを懸念しています。これらの懸念は正当であり、真の競争リスクを表しています。

しかし、規制当局が検討すべき反論があります。ストリーミングにおける垂直統合は、実際には競争を増加させる可能性があります。Netflixの支配に対する信頼できる代替案を作成することによってです。パラマウント・ワーナーが優れたコンテンツキュレーションとブランド・ポジショニングを通じてNetflixと効果的に競争できるプラットフォームを構築できれば、この統合は競争を減らすのではなく、強化する可能性があります。規制上の問題は、この取引が全体的なメディア市場の競争を減らすのか、それとも、より強い競争企業を生み出すのかになります。

国際規制当局、特にEUとUKは、取引の運営方法をグローバルに再形成する可能性のある追加条件を課します。ヨーロッパの当局はアメリカのメディア企業の市場力について特に懸念を示しており、ヨーロッパのコンテンツ制作への投資またはヨーロッパのプラットフォームとのライセンス関係の維持を約束するよう要求する可能性があります。これらの条件は、実際には高成長市場への戦略的投資を強制することで、統合企業に利益をもたらす可能性があります。

この取引によって設定された先例は、他の統合が進むかどうかに影響を与えます。規制当局が最小限の条件で統合を承認すれば、追加の組み合わせの波を期待してください。重大な制限を課せば、統合の波は遅くなり、独立系プラットフォームはより多くの呼吸の余地を持つでしょう。どちらの結果も、規制方向を予測する企業に戦略的機会を生み出します。

- 前向きな含意:* 規制承認は可能性が高いですが、構造的売却ではなく行動上の約束を要求する条件付きです。設定されている真の先例は、デジタルメディアの垂直統合は、支配的なプラットフォームに対する競争的代替案を生み出す場合、許可されるということです。これは他のデジタル市場での同様の統合への扉を開きます。

コンテンツ戦略と創作制作の未来

統合は前例のない知的財産を1つの企業傘下に集中させ、並外れた機会と重大なリスクの両方を生み出します。統合企業は数十年とジャンルにまたがるフランチャイズを支配します。DC Comics(バットマン、スーパーマン、ワンダーウーマン)、Star Trek、Mission: Impossible、Game of Thrones、The Office、そして数千時間の非脚本コンテンツです。

本質的に問われているのは、ここにある真のイノベーション機会です。パラマウント・ワーナーは、従来のシークエルとスピンオフをはるかに超えるIP活用の新しいモデルを開拓できます。あなたの視聴履歴と好みにカスタマイズされたバットマン・ナラティブのあなたのバージョンがあるAI生成パーソナライズ・ストーリーラインを想像してください。視聴者がストーリーの結果に影響を与えるナラティブ選択をする、インタラクティブな体験を想像してください。キャラクターが映画、テレビ、ゲーム、バーチャルリアリティ体験に同時に表示される、クロスプラットフォーム・ストーリーテリングを想像してください。

統合企業の規模は、より小さな競争企業が一致できない方法でこれらのイノベーションを経済的に実行可能にします。数十年のストーリーテリング・データで訓練された単一のAIシステムは、愛されたフランチャイズの無限の変動を生成でき、それぞれが個々の視聴者にパーソナライズされます。これはメディアの未来ではなく、メディアの近い将来です。そして、大規模なIPライブラリと技術インフラを持つ企業だけがそれを実行できます。

しかし、この機会には創作上のリスクが伴います。統合はストーリーテリングの多様性と独立した創作の声を減らす可能性があります。より少ない企業がより多くのIPを支配する場合、オリジナル・ストーリーテリングを犠牲にしてフランチャイズ活用を最大化する圧力があります。統合企業はこの圧力に抵抗し、別個の創作アイデンティティを維持し、実験的で非フランチャイズ・コンテンツのためのリソースを保護する必要があります。

独立系プロデューサーにとって、統合は潜在的な買い手を減らし、ゴーサイン基準を狭めます。しかし、それはまた機会を生み出します。主要プラットフォームがリスク回避的になり、フランチャイズ最適化に焦点を当てるにつれて、独立系クリエイターからのオリジナルで実験的なコンテンツの需要が増加しています。勝つプラットフォームは、フランチャイズ支配とコンテンツの多様性の両方を維持するプラットフォームです。

- 前向きな含意:* コンテンツ戦略の未来は、どちらか一方ではなく、フランチャイズ最適化またはコンテンツの多様性です。それは両方です。成功する企業は、AIとデータサイエンスを使用してフランチャイズ価値を最大化しながら、トップタレントを引き付け、革新的なオリジナルコンテンツを制作する創作の自律性を維持します。

資本市場と収益性の転換点

本質的に問われているのは、このディールの財務構造が成功した統合を示すのか、それともメディア統合の限界についての警告事例となるのかです。両社とも過去の買収とストリーミング投資から生じた多額の債務を抱えており、規律ある資本配分と明確な収益性への道筋が必要とされています。

投資家は経営陣が掲げるコスト相乗効果の実現能力を厳しく検証します。メディア統合案件では通常3~50億ドルの相乗効果が見積もられていますが、これをコンテンツ品質や加入者増加を損なわずに達成できるかが問われています。統合企業は、統合コストが一時的である一方で相乗効果は持続的であることを実証する必要があります。ここで重要なのは、ほとんどのメディア統合がこの段階で失敗するという点です。経営陣は統合の複雑性を過小評価し、相乗効果の実現を過大評価し、結果として株主価値を毀損してしまいます。

見落とされがちですが、重要な指標は加入者数の増加ではなく、加入者あたりの収益性です。ストリーミング業界はこの10年間、あらゆるコストをかけて加入者を獲得してきました。次の10年は、それらの加入者を効率的に収益化することについてのものになります。パラマウント・ワーナーの成功は、階層型価格設定、広告、プレミアムコンテンツ提供を通じた平均ユーザー当たり収益(ARPU)の向上と、制作効率とライブラリ最適化を通じたコンテンツコストの削減を同時に実現する能力にかかっています。

債務削減は利用可能な資本をめぐってコンテンツ投資と株主還元と競合します。これは戦略的な緊張を生み出します。企業は加入者増加を維持するのに十分なコンテンツに投資する必要がありますが、債務削減が停滞するほど投資してはなりません。経営陣の信頼性は、このトレードオフについての透明性のあるコミュニケーションと進捗を測定するための明確な指標にかかっています。

市場はまた、統合企業がネットフリックスよりも優れたユニット経済を達成できるかどうかも検証します。パラマウント・ワーナーがそのコンテンツライブラリとブランドポートフォリオがネットフリックスのモデルよりも高いARPUと低いチャーンを生み出すことを実証できれば、このディールは成功と見なされます。そうでなければ、衰退を単に遅延させるだけで新たな成長を生み出さない防御的統合と見なされるでしょう。

- 前向きな示唆:* 収益性の転換点は2024~2025年に到来しています。加入者増加を維持しながら正のフリーキャッシュフローを達成する企業は、プレミアム評価を獲得します。パラマウント・ワーナーの統合成功は、競合他社よりも速くこの転換点に到達する能力によって測定されます。

より広い生態系と隣接する機会

ネットフリックスの撤退とパラマウントの勝利の可能性は、メディア生態系全体に波及効果を生み出し、従来のストリーミング競争をはるかに超えた機会を開きます。

第一に、独立系制作会社はより大きなレバレッジを得ます。統合により主要な買い手の数が減少するため、独立系プロデューサーはより高いライセンス料を要求し、より大きな創作上の自由を維持できます。成功する企業は、複数のプラットフォームとの直接的な関係を構築し、異なる流通チャネル全体でライセンスできるIPを開発する企業です。

第二に、ライブエンターテインメントとイベントはますます価値が高まります。ストリーミングプラットフォームがコンテンツライブラリの深さで競争する中、ライブイベント(スポーツ、コンサート、授賞式、ゲーミングトーナメント)が差別化要因となります。パラマウント・ワーナーのスポーツ資産所有(CBS Sportsを通じて)とエンターテインメントフランチャイズの所有はこの転換に適切に位置していますが、アマゾンとアップルと競争するためにはライブストリーミングインフラストラクチャとインタラクティブ機能に投資する必要があります。

第三に、国際コンテンツは戦略的に重要になります。主要プラットフォームが統合するにつれ、市場全体で適応可能なグローバルフランチャイズにますます焦点を当てるようになります。これは、スケール感を持って地域に適切なコンテンツを制作できる地域コンテンツ企業に機会を生み出します。統合されたパラマウント・ワーナー企業は、ネットフリックスのグローバルコンテンツ戦略と競争するために国際制作に多額の投資を行う必要があります。

第四に、ゲーミングとインタラクティブエンターテインメントが中核的な戦略的優先事項として浮上します。勝利する企業は、ゲーミング、インタラクティブストーリーテリング、従来のメディアをシームレスに統合できる企業です。パラマウント・ワーナーのゲーミングIP所有(ワーナー・ブラザーズ・ゲームスを通じて)は適切に位置していますが、ゲーミングとストリーミングプラットフォーム間のより深い統合を構築する必要があります。

- 前向きな示唆:* メディアの未来はストリーミング対従来メディアではなく、ストリーミング、ゲーミング、ライブイベント、インタラクティブ体験を統一されたエンターテインメント生態系に統合することです。統合はこの統合に必要なインフラストラクチャ投資を可能にしています。

戦略的含意と前進の道

ネットフリックスの撤退とパラマウントの勝利の可能性は、ストリーミング業界統合における転換点を示しています。無制限の拡大と市場分断化の時代は終わり、業界は異なる戦略モデルを持つ5つの主要競合企業が支配する成熟段階に入っています。

将来の統合を検討するストリーミング企業向けに:買収資産が中核事業モデルを強化し、防御可能な競争優位性を生み出す場合にのみM&Aを追求してください。規模だけではもはや統合コストを正当化しません。勝利する企業は、統合がどのように新しい能力や市場機会を生み出すかについて明確な戦略的テーゼを表現できる企業です。

コンテンツクリエイターと独立系プロデューサー向けに:統合の波は脅威と機会の両方を生み出します。脅威は明白です。買い手が少なくなり、ゴーサイン基準が狭くなり、交渉力が低下します。機会はより明白ではありませんが、より重要です。主要プラットフォームがリスク回避的になり、フランチャイズ最適化に焦点を当てるにつれ、オリジナルで実験的なコンテンツへの需要が高まります。成功する制作者は、主要プラットフォームが社内で制作できない高品質で文化的に関連性のあるコンテンツを提供できる制作者です。

規制当局向けに:垂直統合の限界に関する明確な先例を確立しながら、統合が支配的プラットフォームに対する信頼できる代替案を生み出す場合、統合が競争を強化できることを認識してください。目標は競争力学を保持しながら、企業が必要な規模と効率を達成することを許可することです。

投資家向けに:次の収益の波は、価値を毀損することなく統合を実行できる企業に蓄積します。これには規律ある統合管理、進捗についての透明性のあるコミュニケーション、成功を測定するための明確な指標が必要です。加入者増加を維持しながら正のフリーキャッシュフローを達成する企業は、プレミアム評価を獲得します。

パラマウント・ワーナー・ブラザーズの合併は、レガシーメディア企業がストリーミングプラットフォームを正常に統合しながら創作上の卓越性と運用効率を維持できるかどうかをテストします。成功は将来の統合が加速するか停滞するかに影響を与え、次の10年間の競争環境を形作ります。結果はまた、従来のメディア企業がデジタルネイティブプラットフォームと競争するために進化できるか、それとも未来がストリーミング時代のために一から構築された企業に属するかを決定します。

本当の物語はネットフリックスの撤退やパラマウントの勝利についてではなく、業界が成長至上主義の段階から収益性と効率の段階への転換についてです。この転換点を認識し、それに応じて戦略を調整する企業は繁栄します。時代遅れの統合プレイブックにしがみつく企業は苦労するでしょう。