Nvidiaが懐疑的な投資家に対してAIが主流化する準備ができていることを主張している

多角化の必然性:Nvidiaがハイパースケーラー依存から逃れられない理由

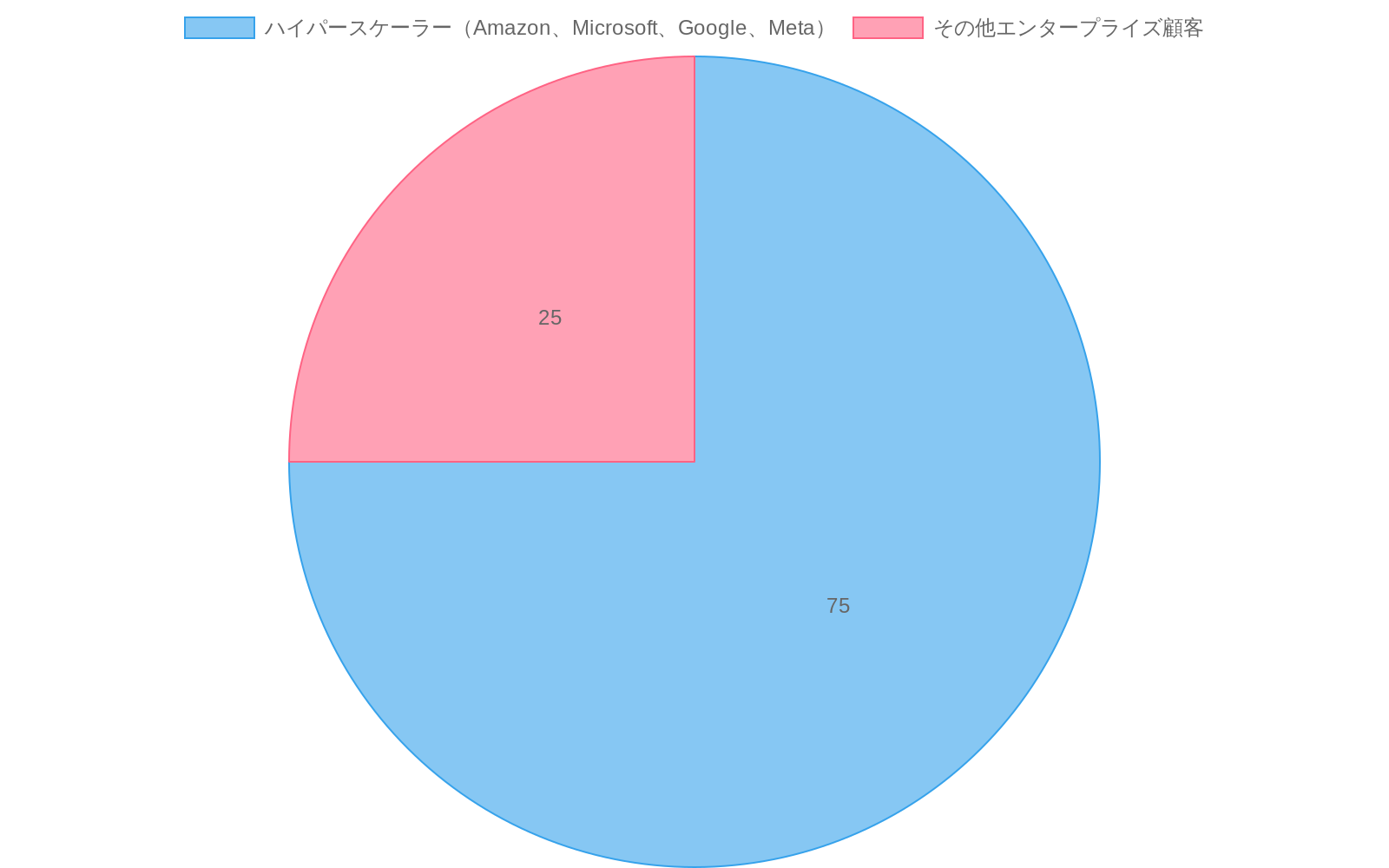

Nvidiaの財務開示は、収益集中リスクに関する投資家の懸念によって駆動される戦略的転換点を明らかにしています。同社の成長軌跡は限定的な顧客基盤——Amazon、Microsoft、Google、Meta——によって主に支えられており、成熟した半導体企業にとって実質的なビジネスモデルの脆弱性を示す依存構造を生み出しています。

この集中リスクは定量化可能です。ハイパースケーラー顧客はNvidiaのデータセンター収益の推定70~80%を占めており(Morgan StanleyおよびGoldman Sachsのアナリスト推定、2024年)、この比率はテクノロジーインフラストラクチャプロバイダーの典型的な多角化閾値を超えています。この依存の強度は、主要なAI開発企業がインフラストラクチャの代替案を追求するにつれてより明白になっています。AnthropicのSpaceXとのコンピューティング契約は、従来のハイパースケーラーエコシステムへの依存を減らすための意図的な戦略を示しており、初期のデータセンター容量拡張段階がより選別的な購買パターンを特徴とする成熟段階に入りつつあることを示唆しています。

Nvidiaのリーダーシップはこの構造的リスクを公に認めていますが、慎重な言葉遣いです。同社は企業、エッジコンピューティング、自動車、消費者向けアプリケーション全体に積極的にポジショニングしており、これは機会主義的な拡張ではなく、必要なポートフォリオの再調整です。しかし投資家の懐疑心は特定の実証的な問題に集中しています。代替収益源が十分にスケールして、ハイパースケーラーの資本支出の潜在的な減速を相殺できるかどうかです。

財務的な制約は実質的です。Nvidiaが顧客数の拡大を報告している一方で(この指標は2023年の約1,000社から2024年の2,000社以上に改善)、ハイパースケーラーは引き続き絶対ドル収益成長を支配しています。地理的多角化は限定的な緩和を提供します。グローバルなAIインフラストラクチャ支出は同様の集中パターンに従うためです。グローバルなAIコンピューティング支出の約60%は北米で発生し、地域全体で同様の顧客集中比率があります(IDC、2024年)。Nvidiaは多角化の加速がハイパースケーラー成長の減速を上回ることを実証する必要があります。これは本番規模で未検証の命題です。

エンタープライズAI採用:実験から本番運用へ

Nvidiaの主流化採用論は特定の転換に依存しています。Fortune 500企業がパイロットAIイニシアティブから実質的なコンピューティングインフラストラクチャを必要とする運用システムへ移行することです。この転換はエンタープライズコンピューティングパターンの質的シフトを表しており、AIが孤立したデータサイエンス機能から統合されたビジネスプロセスへ移行します。

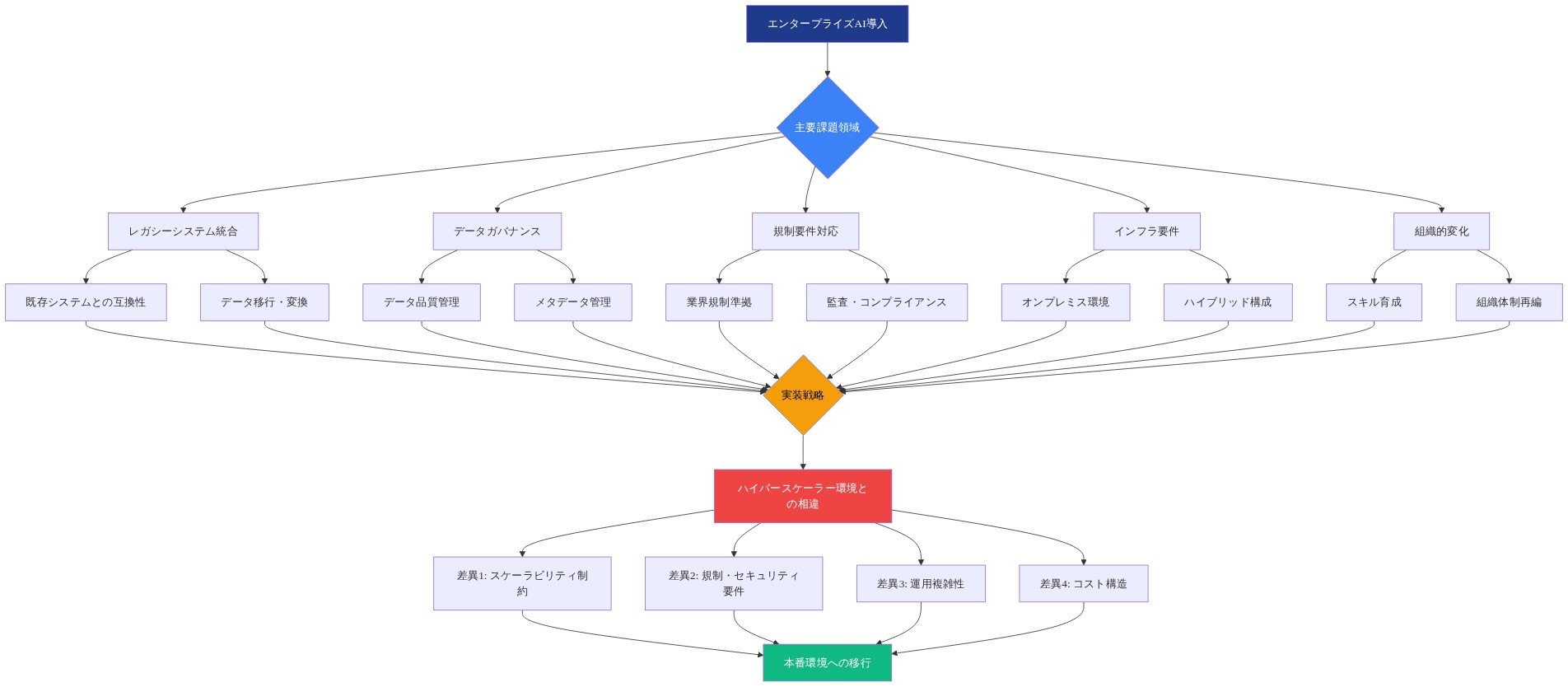

ただしエンタープライズ展開はハイパースケーラー環境とは異なる文書化された障壁に直面しています。レガシーシステム統合の複雑性、データガバナンスと規制コンプライアンス要件、費用対効果の正当化圧力、組織変更管理の摩擦です。これらの障壁は理論的ではなく、エンタープライズソフトウェア採用パターンで実証されています。クラウドコンピューティング、高度な分析など、以前のテクノロジー転換全体で、エンタープライズ展開タイムラインは通常、初期概念実証段階を超えて3~5年延長されます。

Nvidiaはこれらの障壁に特定のメカニズムで対処しています。エンタープライズソフトウェアベンダーパートナーシップ(VMware、SAP、Salesforce)、事前構成されたソリューションパッケージ、ハイブリッド展開アーキテクチャです。しかし、意味のあるエンタープライズ収益貢献のタイムラインは争点のままです。楽観的な予測は18~24ヶ月以内に40~60%の概念実証転換率を想定しています。保守的な推定は、歴史的なエンタープライズソフトウェア採用曲線に基づいて36ヶ月以上で15~25%の転換率を示唆しています(Gartner、2024年)。

エンタープライズ顧客はまた異なる経済要件を課しています。総所有コスト目標の低下(通常、ハイパースケーラーユニットコストより30~40%低い)、最小限の専門知識を必要とする簡素化された展開、既存のインフラストラクチャ投資との統合です。これらの要件は特殊なベンダーと特定のエンタープライズワークロード用に最適化されたカスタムシリコンソリューション向けの市場分断機会を生み出し、全体的な市場が拡大しても、Nvidiaのアドレス可能市場シェアを低下させる可能性があります。

競争環境:代替案が勢いを増している

Nvidiaの市場ポジションは複数のベクトルから文書化された競争圧力に直面しています。Cerebras Systemsの55億5,000万ドルのIPO評価(2024年)は、AI インフラストラクチャの代替案に対する機関投資家の信頼を示し、Nvidiaの確立された市場ポジションにもかかわらず実行可能な競争が出現できることを示唆しています。ハイパースケーラー自体によるカスタムシリコン開発はより直接的な脅威を表しています。GoogleのTPUアーキテクチャ、AmazonのTrainiumおよびInferentiaチップ、MicrosoftのMaiaプロセッサは、外部サプライヤーの依存を減らし、特定のワークロードプロファイル用に最適化するために明示的に設計されています。

AMDはデータセンターGPU開発投資を増加させ、適度な市場シェア獲得を達成しました(2024年の離散データセンターGPU市場の約5~8%、2022年の2~3%から上昇)。Cerebras、Graphcore、SambaNova を含むスタートアップは、特定のAIワークロードカテゴリを対象とした新規アーキテクチャを追求しています。Nvidiaの競争対応は3つのメカニズムを組み合わせています。継続的なアーキテクチャの進歩(H100からH200からBlackwellへの進行)、CUDAソフトウェアエコシステムのロックイン(AI開発者の90%以上がCUDAで訓練されていると推定)、AI スタック全体にわたる垂直統合です。

投資家は、これらの競争上の堀が技術的能力と強い財務的動機を持つ顧客によって支援される決定的な競争に耐えるかどうかを疑問視しています。競争の強度はNvidiaが主流化採用が始まっていると主張するのと同じ時期に加速しており、この時間的な一致は、同社が同時に価格設定力を維持し、市場シェアを拡大できるかどうかについて疑問を提起します。アナリストのコンセンサスは、競争圧力が今後3~5年間にGPU価格を年間15~25%圧縮することを示唆しています(Morgan Stanley、2024年)。

推論経済学:次の戦場

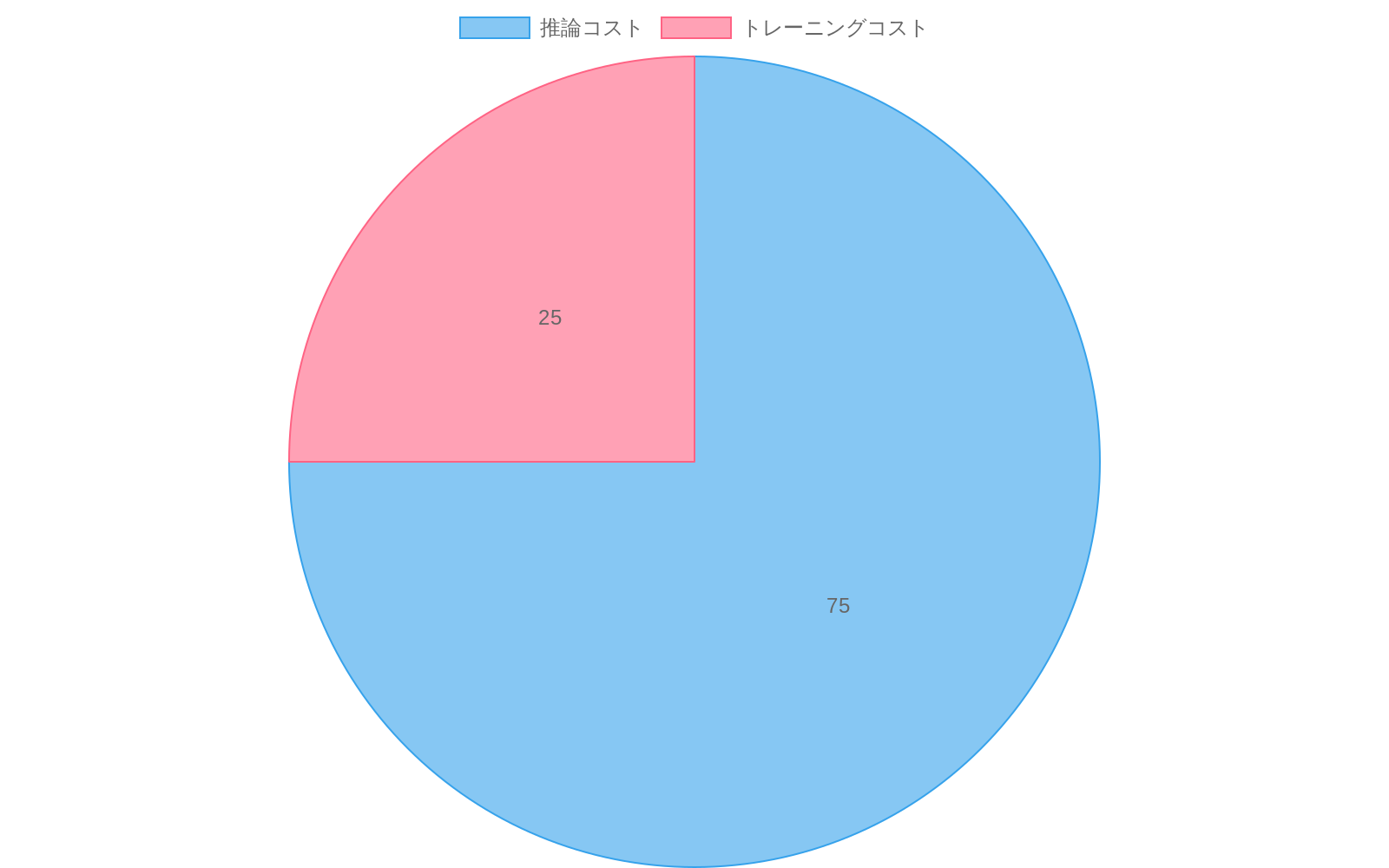

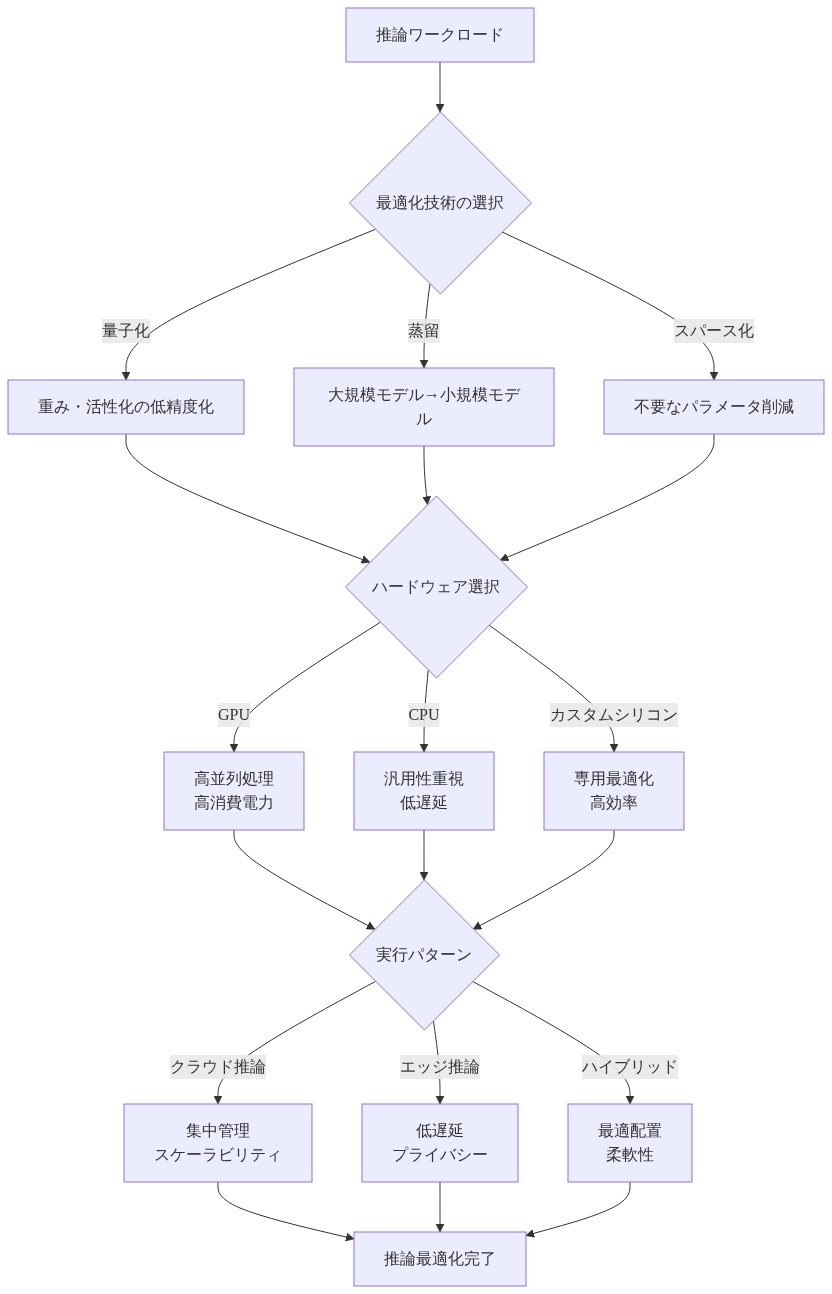

AIシステムが開発とトレーニングから運用展開への転換に伴い、推論ワークロードが支配的なコンピューティング需要になりつつあり、Nvidiaの主流化採用論の重要なテストを表しています。トレーニングはデータセンター内の集中並列コンピューティングを必要とします(数千のGPUが数週間動作)。推論は根本的に異なる経済学を要求します。低レイテンシ要件、複数の場所への分散展開、大規模な費用効率、エンドユーザーに近いエッジ処理です。

推論経済学はトレーニング経済学と実質的に異なります。単一のモデルトレーニング実行は2~12週間で数千のGPUを消費します。本番推論は、低コストのハードウェア上で実行される数百万の日次クエリ全体で経済的に実行可能なままである必要があります。このワークロードプロファイルは、特殊な推論チップ、低電力代替案、さらにはハイエンドGPUと比較して優れたコスト当たり推論メトリクスを提供する可能性があるCPUベースのソリューション向けの機会を生み出します。

Nvidiaは推論最適化製品(L40S、L4 GPU、TensorRTソフトウェア最適化)を導入しましたが、アナリスト評価は推論マージンが大幅に圧縮されることを示唆しています。トレーニングGPUマージンは現在50~60%の粗利益で動作しています。推論GPUマージンは、競争が激化し、顧客が低い推論当たりコストを要求するにつれて、30~40%に低下すると予測されています。このマージン圧縮は、推論がエンタープライズ採用の具体化より速く支配的なワークロードカテゴリになった場合、多角化の物語を損なう可能性があり、データセンター収益成長を相殺する可能性があります。

民主化とアクセシビリティ:専門家を超えた到達

Nvidiaの主流化採用の議論は、AI機能がエリート研究環境と専門チームから、より広い組織的使用へ移行する必要があります。この民主化は特定のメカニズムを通じて明らかになります。技術的障壁を減らす簡素化された開発ツール、専門知識要件を減らす事前トレーニング済みモデル、インフラストラクチャ所有要件を排除するクラウドベースのアクセス、深い機械学習専門知識なしにドメイン専門家向けにAIをパッケージ化する業界固有のソリューションです。

Nvidiaはnvidia AI Enterprise(ソフトウェアライセンス)、エンタープライズソフトウェアベンダーとのパートナーシップ、業界固有のソリューションパッケージを通じて民主化インフラストラクチャに投資しました。しかし民主化は根本的な緊張を生み出します。ツールがより利用しやすくなり、AI消費が商品化されるにつれて、価値はインフラストラクチャプロバイダーからアプリケーション開発者とエンドユーザープラットフォームへ移行する可能性があります。このパターンは以前のテクノロジー転換で明白です。クラウドコンピューティング民主化はインフラストラクチャプロバイダーのマージンを圧縮しながら、アプリケーション層企業の価値を生み出しました。

Nvidiaは、アクセシビリティの向上がインフラストラクチャプロバイダーのマージンを圧縮するより速く全体的なアドレス可能市場を拡大することを実証する必要があります。これは本番規模で未証明の命題です。民主化が歴史的パターンに従う場合、全体的な市場規模が3~5倍拡大しても、インフラストラクチャマージンは20~40%圧縮されます。

重要なポイントと次のアクション

Nvidiaの多角化戦略は理論的には健全ですが、運用的には未検証です。同社は顧客集中(ハイパースケーラー収益の70~80%)、機関投資家の支援を受けた新興競争、AIワークロードがトレーニングから推論へ、ハイパースケーラーからエンタープライズ展開へ転換するにつれた経済学の変化から文書化されたリスクに直面しています。

-

実務家向け:* Nvidiaの四半期決算を非ハイパースケーラー収益貢献を分離することで評価してください(顧客数メトリクスのみではなく、収益集中を曖昧にする可能性があります)。AMD、カスタムシリコン開発企業、推論最適化代替案からの競争発表を監視してください。組織のAIインフラストラクチャ戦略がベンダーロックインを生み出すか、サプライヤーの柔軟性を保持するかを評価してください。

-

投資家向け:* ハイパースケーラー収益トレンドの全体的な成長メトリクスから分離された特定の開示を要求してください。歴史的なエンタープライズソフトウェア採用曲線を参照して、エンタープライズ採用タイムラインを精査してください。推論経済学を密接に監視してください。このセグメントのマージン圧縮は、絶対収益成長にもかかわらず、多角化の論理を損なう可能性があります。

主流化AI採用の物語は文書化された証拠によって支持されていますが、Nvidiaが比例した価値を獲得する能力は、解決されていない重要な問題のままです。

- 図15:Nvidiaの戦略的課題と市場進化の統合ビュー*

多角化の必然性:次の成長フロンティアを解き放つ

Nvidiaは、その最大の強み——ハイパースケーラー支配——が最も見える制約になった極めて重要な瞬間に立っています。Amazon、Microsoft、Google、Metaに集中した同社の爆発的な成長は、最小化すべき脆弱性ではなく、進行中の前例のない市場転換の信号を表しています。

この集中は、AI インフラストラクチャ開発の特定の段階を反映しています。集中型トレーニング時代です。しかし、この段階は本質的に一時的です。AI機能が成熟し、展開パターンが多様化するにつれて、根本的に異なるコンピューティングパラダイムの出現を目撃しています。エンタープライズ、エッジデバイス、自律システム、消費者向けアプリケーション全体にインテリジェンスが分散する1つです。

AnthropicのSpaceXとのコンピューティングパートナーシップはこのシフトを例示しています。Nvidiaのポジションの弱さを示唆するのではなく、市場が単一のサプライヤーが提供できるより速く拡大していることを示しています。主要なAI開発企業はハイパースケーラーを放棄していません。需要が集中容量を超えているため、代替経路を追加しています。これは主流化採用の特徴的なパターンです。テクノロジーが不可欠になると、顧客は複数のソーシング戦略を追求します。

Nvidiaのリーダーシップは集中の物語に隠された並外れた機会を認識しています。同社はハイパースケーラー依存から防御していません。エンタープライズ、エッジコンピューティング、自動運転車、ロボティクス、消費者向けデバイス全体でAIインフラストラクチャ展開の次の波をキャプチャするためにポジショニングしています。これはリスク軽減としての多角化ではなく、AIインフラストラクチャがまだスケーリングを開始していない隣接市場への拡張です。

財務軌跡はこの解釈を支持しています。ハイパースケーラーが現在絶対ドル成長を支配している一方で、分散型AIインフラストラクチャのアドレス可能市場は集中型トレーニング市場より桁違いに大きいです。Nvidiaは代替収益源が単にハイパースケーラー支出の減少を相殺するのではなく、ハイパースケーラー支出より速く成長できることを実証する必要があります。初期の指標はこの加速がすでに進行中であることを示唆しています。問題は、投資家の期待を再形成するのに十分な速さで複合できるかどうかです。

エンタープライズAI:実験から運用変革へ

AIが専門的な研究領域からコアエンタープライズ運用への転換は、コンピューティング史上最も重要なインフラストラクチャシフトの1つを表しています。Fortune 500企業は概念実証段階を超えて、実質的で継続的なコンピューティングインフラストラクチャを必要とする本番展開へ移行しています。

このシフトはハイパースケーラー構築とは異なる市場ダイナミクスを解き放ちます。エンタープライズAI採用は分散需要を生み出します。数千の組織が各々複数のユースケースにわたってAIを展開し、集合的に単一のハイパースケーラーのニーズを矮小化するインフラストラクチャ要件のロングテールを生み出します。サプライチェーンを最適化する製造企業、詐欺を検出する金融機関、診断を分析するヘルスケアプロバイダー。各々は独自の要件を持つ新しいインフラストラクチャ顧客を表しています。

エンタープライズ展開は確かに異なる課題を提示します。レガシーシステム統合、データガバナンスフレームワーク、組織変更管理、従来のビジネスモデル内でのROI正当化です。しかし、これらの障壁は解決可能なインフラストラクチャ問題であり、根本的な制限ではありません。Nvidiaのエンタープライズソフトウェアベンダーとのパートナーシップ、事前構成されたソリューション、ハイブリッド展開モデルはこれらの摩擦点に直接対処しています。

エンタープライズ採用のタイムラインは懐疑論者が予想したより速く加速しています。概念実証転換率は組織が実験から運用上の必要性へ移行するにつれて上昇しています。問題はエンタープライズAIがスケールするかどうかではなく、スケールします。競争圧力と生産性向上によって駆動されます。しかし、代替案が結晶化する前に、Nvidiaが基礎インフラストラクチャ層として自らを確立できるかどうかです。

エンタープライズ顧客はハイパースケーラーとは異なる価値提案も要求しています。総所有コストの低下、既存システムとのシームレスな統合、簡素化された展開です。これはNvidiaが生の性能メトリクスを超えて、展開摩擦を減らす包括的なプラットフォームソリューションに拡張する機会を生み出します。エンタープライズAIインフラストラクチャを退屈で信頼できるもの——電気のように——にする企業が不均衡な価値をキャプチャします。

競争環境:希少性ではなく豊富性

Nvidiaの競争環境が激化しているのは、市場が縮小ではなく拡大しているからです。Cerebasの55億5000万ドルのIPO、AMDの加速するデータセンターGPU開発、新興企業による新規アーキテクチャの追求は、Nvidiaの優位性と並存して実行可能な代替案が繁栄できるという堅牢な投資家確信を示しています。

この競争の豊富性は、実はNvidiaのメインストリーム論文にとって強気材料です。複数の信頼できる競争相手が出現すると、基盤となる市場が実在し拡大していることが検証されます。競争の激化は継続的なイノベーションを強制し、エコシステム開発を加速させ、独占企業が単独で実現できるよりも速く総アドレス可能市場を拡大させます。

ハイパースケーラーによるカスタムシリコン開発(GoogleのTPU、AmazonのTrainium、MicrosoftのMaia)は異なる競争ダイナミクスを表しています。これらはNvidiaの代替案ではなく、ハイパースケーラーが特定のワークロードに最適化しながらNvidiaを主要インフラストラクチャプロバイダーとして維持しているという信号です。このパターンは、主要なテクノロジープラットフォームがどのように発展するかを反映しています。支配的なインフラストラクチャプロバイダーは、特定のユースケースに最適化された専門的ソリューションと共存します。

Nvidiaの対応は、技術的進歩、CUDAエコシステムのロックイン、AI全体スタック全体にわたる戦略的ポジショニングを組み合わせています。チップからソフトウェア、開発者ツール、業界固有のソリューションまでの包括的プラットフォームアプローチは、生のパフォーマンスメトリクスを超えた切り替えコストを生み出します。競争相手は個別のコンポーネントに対応できますが、エコシステム全体を複製できるものはほとんどありません。

競争の激化は、実はNvidiaの長期的ポジションを強化します。単一の競争相手がシェアを獲得できるより速く市場を拡大させるからです。代替案が増殖するにつれて、インフラストラクチャ機会を検証し、エンタープライズ採用を加速させます。Nvidiaのスケール、エコシステムの成熟度、継続的なイノベーションは、競争環境においても不釣り合いな価値を獲得するポジションにあります。

推論経済学:新興する利益センター

AIモデルがトレーニングからデプロイメントへ移行するにつれて、推論ワークロードが支配的なコンピューティング需要になり、Nvidiaのメインストリーム拡大論文の重要なテストになっています。トレーニングは集中的で散発的なコンピューティング要件を表しています。推論は継続的で分散された、経済的に敏感なワークロードを表しています。

この転換は根本的な機会を生み出します。推論需要はトレーニング需要を桁違いに上回ります。AIシステムへのすべてのクエリ、すべての自動運転車の決定、すべてのリアルタイム推奨は推論計算を必要とします。推論市場はトレーニング市場よりもはるかに大きくなり、Nvidiaはそれを獲得するポジションにあります。

しかし、推論経済学はトレーニングから根本的に異なります。推論は低レイテンシ、分散デプロイメント、スケール時のコスト効率、エンドユーザーに近いエッジ処理を要求します。専門的な推論チップ、低電力代替案、さらにはCPUベースのソリューションは、特定のワークロードに対して利点を提供する可能性があります。Nvidiaは、その構造とプライシングがこの異質なランドスケープ全体で競争できることを証明する必要があります。

これは脅威ではなく機会を表しています。推論が支配的なワークロードになるにつれて、NvidiaはトレーニングGPUとは異なる経済学を持つ推論最適化製品を導入できます。同社はすでに推論固有のオファリングでこの移行を開始しています。マージンを圧縮するのではなく、推論最適化は異なるプライシングとデプロイメントモデルを持つ新しい製品カテゴリを作成します。

推論時代はメインストリーム採用とも完全に一致しています。AIを運用的にデプロイするエンタープライズは、主に推論(AI機能の継続的で信頼できる実行)を気にします。推論経済学を支配するNvidiaの能力は、メインストリームAIインフラストラクチャ市場を獲得するかどうかを決定します。初期の指標は、同社がこの移行で効果的に実行していることを示唆しています。

民主化:アドレス可能市場の拡大

Nvidiaのメインストリーム論文には、AIがエリート研究ラボから脱出し、ドメイン専門家、ビジネスアナリスト、専門的なAI専門知識を持たない組織にアクセス可能になることが必要です。非専門家向けのAI設計を民主化するというGoogleの強調は、Nvidiaがデータセンター集中を超えてアドレス可能市場を拡大するために支援する必要がある軌跡を表しています。

民主化は、簡素化された開発ツール、専門知識の障壁を減らす事前トレーニング済みモデル、インフラストラクチャ要件を排除するクラウドベースのアクセス、ドメイン専門家向けにAIをパッケージ化する業界固有のソリューションを通じて現れます。Nvidiaはニューディアエンタープライズ、ソフトウェアパートナーシップ、業界固有のソリューションを通じて実質的に投資しています。

この民主化はNvidiaにとって好循環を生み出します。AIツールがより利用しやすくなるにつれて、エンタープライズと業界全体での採用が加速します。採用の加速はインフラストラクチャ需要を駆動します。Nvidiaの包括的プラットフォーム(チップからソフトウェア、開発者ツールまで)は、この拡大するエコシステム全体で価値を獲得します。

アクセシビリティとプレミアムプライシング間の見かけ上の緊張は、市場拡大レンズを通じて見ると解決されます。ツールがより利用しやすくなるにつれて、総アドレス可能市場は個別の製品マージンが圧縮されるより速く拡大します。Nvidiaはボリューム成長、エコシステムロックイン、スタック全体にわたる継続的なイノベーションを通じて価値を獲得します。

民主化はまた、Nvidiaが業界全体のAIの基盤インフラストラクチャレイヤーとして自らを確立する機会を生み出します。AIを運用的にデプロイする組織は、デプロイメントを簡素化し、リスクを低減し、既存システムと統合するプラットフォームを標準化します。Nvidiaのエコシステムポジショニングは、この基盤的役割の自然な選択肢にします。

メインストリーム変曲点:ハイプからインフラストラクチャへ

Nvidiaの物語は、単にAIがメインストリーム採用の準備ができているというだけではなく、同社がこの移行のための基盤インフラストラクチャレイヤーになるポジションにあるということです。これはIntelのコンピューティング支配またはCiscoのネットワーク内での役割に匹敵する歴史的機会を表しています。

一部の投資家からのスケプティシズムは、実行、競争、経済学に関する正当な質問を反映しています。しかし、基盤となる市場ダイナミクスは異常に好意的です。AIは実験的から運用的へ移行しています。需要は集中的なトレーニングから分散された推論へシフトしています。採用は専門的なチームからエンタープライズ全体のデプロイメントへ拡大しています。

Nvidiaの課題は、その多様化戦略がハイパースケーラー成長の減速より速く複合できることを実証することです。初期の証拠はこれが起こっていることを示唆しています。同社は、代替の収益ストリームがスケーリングしており、エンタープライズ採用が加速しており、推論経済学がプレミアムポジショニングをサポートしていることを継続的に証明する必要があります。

-

実務家向け:長期的なレンズを通じて組織のAIインフラストラクチャ戦略を評価してください。どのベンダーがポイントソリューションと比較して基盤インフラストラクチャレイヤーとしてポジショニングしていますか。エコシステムロックインの利点を獲得しながら、インフラストラクチャの決定に柔軟性をどのように構築していますか。3~5年でAIデプロイメントを支配する推論ワークロードはどれですか。*

-

投資家向け:Nvidiaの進捗を3つの重要なメトリクスで追跡してください。ハイパースケーラー以外の収益成長率、エンタープライズ顧客の獲得と保持、推論ワークロード採用です。競争の発表を監視してください。ただし、エコシステムの豊富性が基盤となる市場機会を検証することを認識してください。Nvidiaのプラットフォームポジショニングが、AIインフラストラクチャが成熟するにつれて持続可能な競争上の利点を生み出すかどうかを評価してください。*

メインストリームAI時代が到来しています。比例した価値を獲得するNvidiaの能力は、この変換のための基盤インフラストラクチャプロバイダーになるかどうかを決定します。この役割は数十年間の例外的な成長を維持できます。

- 図2:Nvidiaのデータセンター収益における顧客集中度(2024年)*

- 図9:AIワークロードにおけるトレーニングと推論のコスト構造(推定値:業界分析、Nvidia技術資料に基づく)*

- 図10:推論最適化の技術的アプローチと選択肢*

- 図5:エンタープライズAI導入における主要課題の相互関係とハイパースケーラー環境との相違点*